Bắt đầu từ việc USDH của HyperLiquid trở nên phổ biến: Đâu là điểm tựa của các đồng tiền ổn định DeFi?

- 核心观点:DeFi协议稳定币成败关键在应用场景。

- 关键要素:

- 内生场景决定原始需求。

- 流动性深度保障价格稳定。

- 可组合性扩展价值网络。

- 市场影响:推动DeFi生态价值闭环竞争。

- 时效性标注:中期影响。

Gần đây, cuộc chiến đấu thầu quyền phát hành USDH do HyperLiquid khởi xướng đã thu hút các đơn vị như Circle, Paxos và Frax Finance tham gia cạnh tranh công khai. Một số ông lớn thậm chí còn đưa ra các ưu đãi sinh thái trị giá 20 triệu đô la như một con bài mặc cả. Cơn bão này không chỉ cho thấy sức hấp dẫn to lớn của các stablecoin gốc của giao thức DeFi mà còn cho phép chúng ta nhìn thoáng qua logic của stablecoin trong thế giới DeFi.

Chúng tôi muốn nhân cơ hội này để xem xét lại: Stablecoin giao thức DeFi là gì? Tại sao chúng lại phổ biến đến vậy? Và khi cơ chế phát hành ngày càng hoàn thiện, đâu là những yếu tố thực sự quyết định sự thành công hay thất bại của chúng?

Nguồn: Paxos

1. Tại sao stablecoin DeFi lại phổ biến đến vậy?

Trước khi tìm hiểu vấn đề này, chúng ta cần phải thừa nhận rằng thị trường stablecoin vẫn đang bị chi phối bởi các stablecoin do các tổ chức tập trung phát hành (như USDT và USDC). Với tính tuân thủ cao, tính thanh khoản và lợi thế tiên phong, chúng đã trở thành cầu nối quan trọng nhất giữa thế giới tiền điện tử và thế giới thực.

Nhưng đồng thời, một động lực theo đuổi sự phi tập trung hóa, chống kiểm duyệt và minh bạch hơn luôn thúc đẩy sự phát triển của các stablecoin DeFi gốc. Đối với một giao thức phi tập trung với khối lượng giao dịch hàng ngày lên tới hàng tỷ đô la, giá trị của các stablecoin gốc là điều hiển nhiên.

Đây không chỉ là đơn vị định giá và thanh toán cốt lõi trong nền tảng, có thể giảm đáng kể sự phụ thuộc vào các stablecoin bên ngoài, mà còn có thể khóa chặt giá trị giao dịch, cho vay, thanh toán bù trừ và các liên kết khác trong hệ sinh thái của chính nó. Lấy USDH làm ví dụ, định vị của HyperLiquid không chỉ đơn thuần là sao chép USDT, mà còn trở thành "trái tim" của thỏa thuận - hoạt động như một đơn vị ký quỹ, định giá và trung tâm thanh khoản.

Điều này có nghĩa là bất kỳ ai nắm giữ quyền phát hành USDH sẽ nắm giữ vị trí chiến lược quan trọng trong tương lai của HyperLiquid. Đây là lý do cơ bản khiến thị trường phản ứng nhanh chóng sau khi HyperLiquid chìa cành ô liu. Ngay cả Paxos và PayPal cũng không ngần ngại chi 20 triệu đô la Mỹ cho các ưu đãi sinh thái như một con bài mặc cả.

Nói cách khác, đối với các giao thức DeFi phụ thuộc rất nhiều vào thanh khoản, stablecoin không chỉ là một "công cụ" mà còn là "điểm tựa" cho các hoạt động kinh tế trên chuỗi, bao gồm giao dịch và lưu thông giá trị. Cho dù đó là DEX, Lending, giao thức phái sinh hay ứng dụng thanh toán trên chuỗi, stablecoin đóng vai trò cốt lõi trong lớp thanh toán đô la hóa.

Nguồn: Đồng tiền ổn định giao thức DeFi từ imToken Web (web.token.im)

Theo quan điểm của imToken, stablecoin không còn là một công cụ có thể được tóm tắt bằng một câu chuyện duy nhất nữa mà là một "tổ hợp tài sản" đa chiều - những người dùng và nhu cầu khác nhau sẽ tương ứng với những lựa chọn stablecoin khác nhau.

Trong phân loại này, "Stablecoin giao thức DeFi" (DAI, GHO, crvUSD, FRAX, v.v.) là một danh mục riêng biệt. So với stablecoin tập trung, chúng nhấn mạnh tính phi tập trung và tính tự chủ của giao thức. Chúng dựa vào thiết kế cơ chế vốn có của giao thức và tài sản thế chấp làm điểm tựa, nỗ lực thoát khỏi sự phụ thuộc vào một tổ chức duy nhất. Đây là lý do tại sao, bất chấp những biến động của thị trường, nhiều giao thức vẫn tiếp tục thử nghiệm.

2. “Cuộc đấu tranh mô hình” do DAI khởi xướng

Sự phát triển của các stablecoin gốc trong giao thức DeFi về cơ bản là một cuộc chiến mô hình tập trung vào các kịch bản, cơ chế và hiệu quả.

1. DAI (USDS) trên MakerDAO (Sky)

Là đơn vị khởi xướng ra các đồng tiền ổn định phi tập trung, DAI do MakerDAO ra mắt đã tiên phong trong mô hình đúc tiền thế chấp vượt mức, cho phép người dùng gửi ETH và các tài sản thế chấp khác vào kho tiền để đúc DAI và đã vượt qua được thử thách của nhiều điều kiện thị trường khắc nghiệt.

Nhưng điều ít người biết đến là DAI cũng là một trong những stablecoin giao thức DeFi đầu tiên áp dụng RWA (tài sản thực tế). Ngay từ năm 2022, MakerDAO đã bắt đầu nỗ lực cho phép các bên khởi tạo tài sản chuyển đổi tài sản thực tế thành token để tài trợ cho khoản vay, nhằm tìm kiếm các kịch bản hỗ trợ tài sản và nhu cầu lớn hơn cho DAI.

Sau khi đổi tên gần đây từ MakerDAO thành Sky và ra mắt USDS như một phần của kế hoạch cuối cùng, MakerDAO có kế hoạch thu hút một nhóm người dùng khác từ DAI dựa trên đồng tiền ổn định mới và mở rộng hơn nữa việc áp dụng từ DeFi sang các kịch bản ngoài chuỗi.

2. GHO của Aave

Điều thú vị là Aave, hoạt động dựa trên hình thức cho vay, đang tiến gần hơn đến MakerDAO và đã ra mắt GHO, một đồng tiền ổn định DeFi phi tập trung, được hỗ trợ bằng tài sản thế chấp và được neo giá bằng USD.

Nó có logic tương tự như DAI—là một stablecoin được thế chấp vượt mức, được phát hành bằng cách sử dụng aToken làm tài sản thế chấp. Người dùng có thể sử dụng tài sản Aave V3 làm tài sản thế chấp cho việc thế chấp vượt mức. Điểm khác biệt duy nhất là vì tất cả tài sản thế chấp đều là vốn sinh lời, nên nó tạo ra một lượng lãi suất nhất định (aToken), được xác định bởi nhu cầu cho vay.

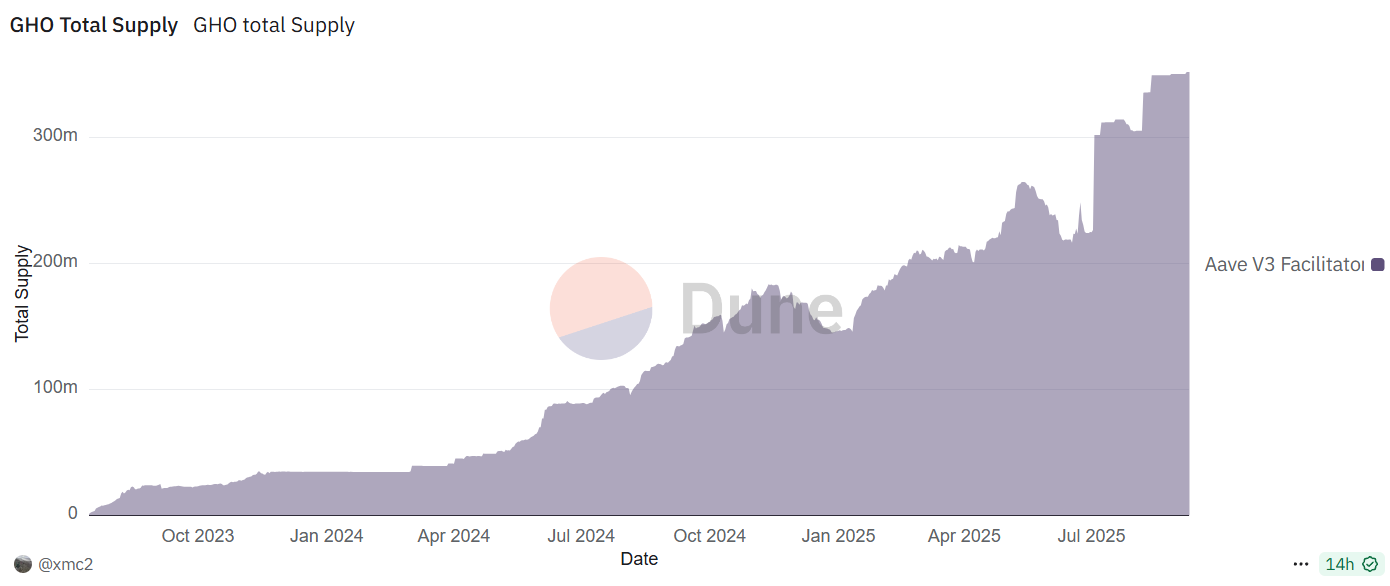

Nguồn: Dune

Xét về mặt so sánh thực nghiệm, MakerDAO dựa vào quyền phát hành coin để mở rộng hệ sinh thái, trong khi Aave tạo ra stablecoin từ các kịch bản cho vay đã hoàn thiện. Cả hai đều cung cấp các mẫu phát triển stablecoin cho giao thức DeFi theo những hướng đi khác nhau.

Tính đến thời điểm viết bài, khối lượng đúc GHO đã vượt quá 350 triệu đồng và có xu hướng tăng trưởng ổn định trong hai năm qua, với mức độ nhận diện của thị trường và sự chấp nhận của người dùng ngày càng tăng.

3. CRVUSD của Curve

Kể từ khi ra mắt vào năm 2023, crvUSD đã hỗ trợ nhiều loại tài sản chính thống làm tài sản thế chấp, bao gồm sfrxETH, wstETH, WBTC, WETH và ETH, đồng thời bao gồm các danh mục tài sản LSD (đặt cược thanh khoản) chính. Cơ chế thanh lý LLAMMA độc đáo của nó cũng giúp người dùng dễ hiểu và sử dụng hơn.

Tính đến thời điểm viết bài, số lượng crvUSD được phát hành đã vượt quá 230 triệu. Cần lưu ý rằng chỉ riêng wstETH đã chiếm khoảng một nửa tổng khối lượng phát hành crvUSD, cho thấy khả năng ràng buộc mạnh mẽ và lợi thế thị trường của nó trong lĩnh vực LSDfi.

4. frxUSD của Frax Finance

Câu chuyện về Frax Finance là câu chuyện ấn tượng nhất. Trong cuộc khủng hoảng ổn định năm 2022, Frax đã nhanh chóng điều chỉnh chiến lược và ổn định vị thế bằng cách tăng đủ dự trữ để chuyển đổi hoàn toàn thành một stablecoin được thế chấp hoàn toàn.

Một bước quan trọng hơn là công ty đã chính xác đi vào con đường LSD trong hai năm qua, sử dụng sản phẩm sinh thái frxETH và các nguồn lực quản trị tích lũy trong tay để tạo ra lợi nhuận cực kỳ hấp dẫn trên các nền tảng như Curve và đạt được đường cong tăng trưởng thứ hai một cách thành công.

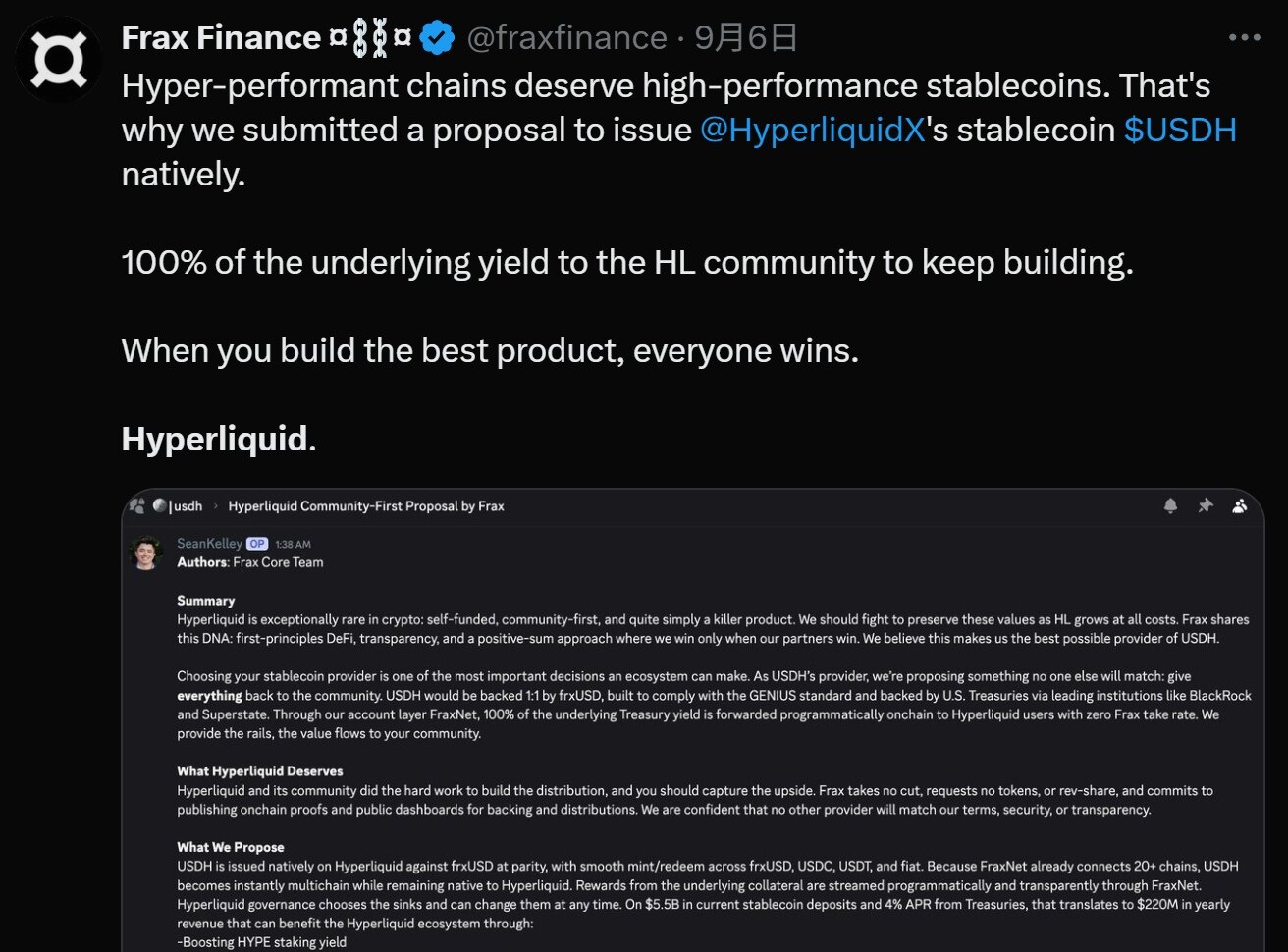

Trong cuộc đấu thầu USDH mới nhất, Frax thậm chí còn đưa ra đề xuất "cộng đồng là trên hết" và dự định neo USDH với frxUSD theo tỷ lệ 1:1. frxUSD được hỗ trợ bởi quỹ trái phiếu kho bạc BUIDL trên chuỗi dựa trên lợi suất của BlackRock. "100% thu nhập từ trái phiếu kho bạc cơ sở sẽ được phân phối trực tiếp cho người dùng Hyperliquid thông qua phương thức lập trình trên chuỗi, và Frax không thu bất kỳ khoản phí nào."

3. Từ “phát hành” đến “giao dịch”, điểm tựa là gì?

Từ những trường hợp trên, chúng ta có thể thấy rằng, ở một mức độ nào đó, stablecoin là cách duy nhất để các giao thức DeFi chuyển từ "công cụ" sang "hệ thống".

Trên thực tế, như một câu chuyện bị lãng quên sau giữa mùa hè 2020-2021, các stablecoin giao thức DeFi đã và đang trên con đường phát triển liên tục. Từ MakerDAO, Aave, Curve đến HyperLiquid ngày nay, chúng tôi nhận thấy trọng tâm của cuộc chiến này đã âm thầm thay đổi.

Chìa khóa không nằm ở khả năng phát hành, mà nằm ở các kịch bản giao dịch và ứng dụng. Nói một cách thẳng thắn, dù được thế chấp quá mức hay được bảo đảm toàn phần, việc phát hành một đồng stablecoin neo giá vào đô la Mỹ không còn là một nhiệm vụ khó khăn nữa. Thách thức thực sự nằm ở chỗ "nó có thể được sử dụng để làm gì? Ai sẽ sử dụng nó? Nó có thể lưu hành ở đâu?"

Như HyperLiquid đã nhấn mạnh khi đấu thầu quyền phát hành USDH, việc phục vụ hệ sinh thái HyperLiquid trước tiên và đảm bảo tuân thủ là chìa khóa. Đây chính là điểm tựa thực sự của các stablecoin DeFi:

- Trước hết, cần phải có một kịch bản nội sinh để stablecoin có thể được triển khai rộng rãi. Đây cũng chính là "nền tảng" của stablecoin. Ví dụ, với Aave, đó là hoạt động cho vay; với Curve, đó là hoạt động giao dịch; và với HyperLiquid, đó là hoạt động giao dịch phái sinh (tài sản ký quỹ). Có thể nói, một kịch bản nội sinh mạnh mẽ có thể mang lại nhu cầu nguyên bản và trung thành nhất đối với stablecoin.

- Thứ hai, độ sâu thanh khoản là yếu tố then chốt. Xét cho cùng, sức sống của một stablecoin nằm ở các cặp giao dịch với các tài sản chính thống khác (như ETH, WBTC) và các stablecoin khác (như USDC, USDT). Việc sở hữu một hoặc nhiều nhóm thanh khoản sâu là điều cơ bản để duy trì sự ổn định giá và đáp ứng nhu cầu giao dịch quy mô lớn. Đây là lý do tại sao Curve vẫn là một chiến trường cho tất cả các stablecoin.

- Tiếp theo là khả năng kết hợp và khả năng mở rộng. Việc một stablecoin có thể dễ dàng tích hợp vào các giao thức DeFi khác làm tài sản thế chấp, tài sản cho vay hay tài sản cơ sở của các đơn vị tổng hợp lợi suất hay không sẽ quyết định giới hạn giá trị của mạng lưới.

- Cuối cùng, còn có động lực thúc đẩy doanh thu “làm đẹp” – trong thị trường DeFi, nơi giao dịch dựa trên cổ phiếu là chuẩn mực, lợi nhuận là cách hiệu quả nhất để thu hút thanh khoản và các loại tiền ổn định “kiếm tiền cho người dùng” hấp dẫn hơn.

Tóm lại, stablecoin tập trung vẫn là nền tảng thanh khoản của DeFi. Đối với tất cả các giao thức DeFi, việc phát hành stablecoin gốc không còn là một lựa chọn kỹ thuật đơn giản nữa, mà là một bố cục chiến lược liên quan đến vòng khép kín của giá trị sinh thái. Trọng tâm thực sự của nó từ lâu đã chuyển từ "cách phát hành" sang "cách giao dịch và sử dụng thường xuyên".

Điều này cũng có nghĩa là các stablecoin DeFi sẽ chiến thắng trong tương lai phải là những "siêu tài sản" có thể cung cấp cho người nắm giữ chúng những kịch bản ứng dụng vững chắc nhất, tính thanh khoản sâu nhất và lợi nhuận bền vững nhất, chứ không chỉ là một "loại tiền tệ".