Euro, vàng, nhân dân tệ, khi nào thì "nửa sau" của stablecoin sẽ xuất hiện?

- 核心观点:稳定币正从美元主导走向多元化发展。

- 关键要素:

- 欧元稳定币降低汇率风险。

- 黄金稳定币提升避险流动性。

- 人民币稳定币探索跨境结算。

- 市场影响:丰富加密金融生态结构。

- 时效性标注:长期影响。

Nếu ai đó hỏi bạn, bạn đã từng sử dụng stablecoin chưa?

Những điều đầu tiên xuất hiện trong đầu bạn có thể là USDT và USDC - những đồng tiền ổn định được neo theo đồng đô la Mỹ này gần như đã trở thành từ đồng nghĩa với "đồng tiền ổn định".

Nhưng nếu bên kia đang nhắc đến đồng tiền ổn định Euro, đồng tiền ổn định Vàng, hay thậm chí là đồng tiền ổn định Nhân dân tệ mới được đồn đoán gần đây thì sao? Điều này thực sự hé lộ bức tranh chân thực về thị trường đồng tiền ổn định hiện tại: mặc dù đồng đô la Mỹ là đồng tiền thống trị duy nhất, nhưng thế giới đồng tiền ổn định lại đa dạng hơn nhiều so với tưởng tượng:

Họ không cố gắng thách thức vị thế của đồng đô la Mỹ, mà thay vào đó phục vụ những nhu cầu khác biệt - một số người hy vọng sử dụng đồng tiền ổn định euro để tránh biến động tỷ giá hối đoái, một số thích đồng tiền ổn định vàng làm tài sản trú ẩn an toàn và một số khác kỳ vọng đồng tiền ổn định nhân dân tệ sẽ trở thành cầu nối cho các khoản thanh toán xuyên biên giới.

Nói cách khác, stablecoin đang chuyển từ câu chuyện đơn lẻ về một đô la sang câu chuyện đa chiều toàn cầu phức tạp hơn.

Tại sao chúng ta nên quan tâm đến các loại tiền ổn định không phải USD?

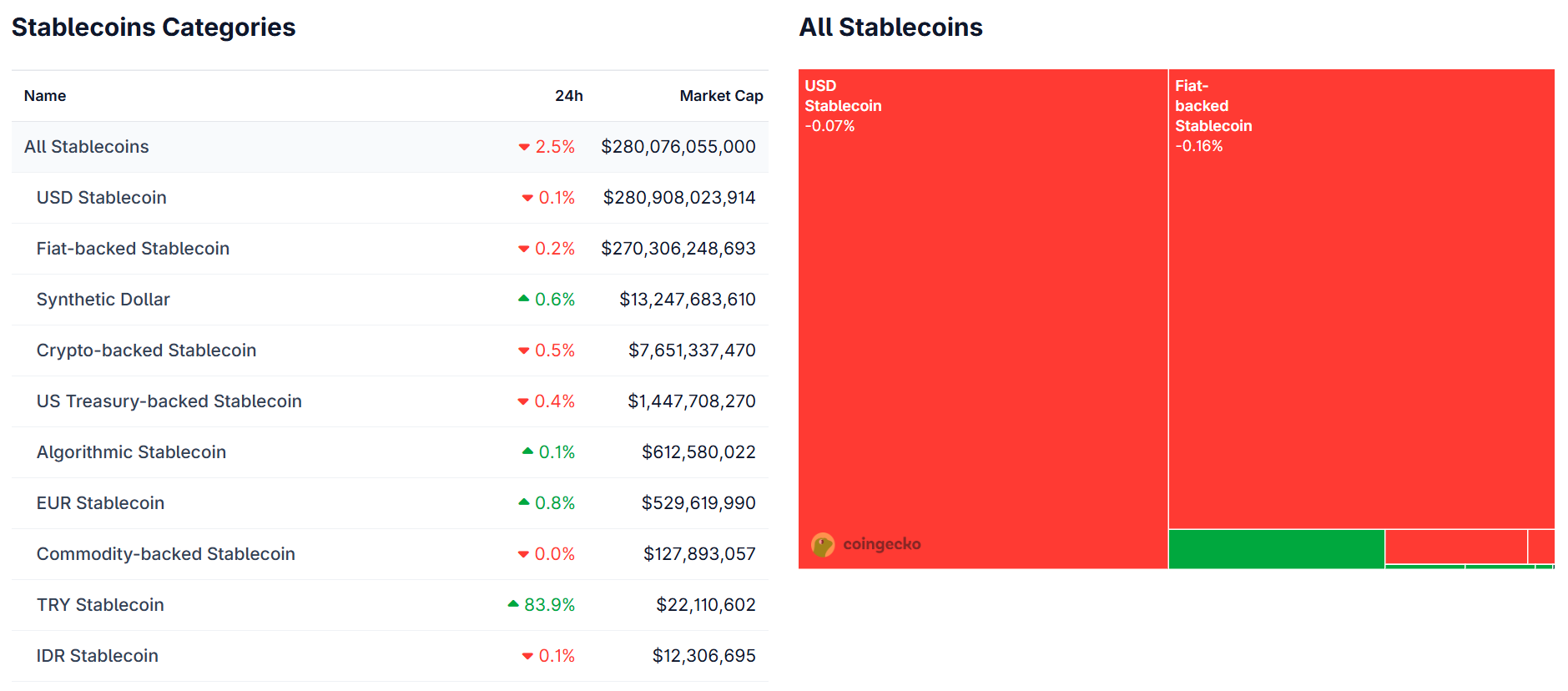

Nếu stablecoin là "máu" của thế giới tiền điện tử, thì stablecoin đô la Mỹ chính là cốt lõi của hệ thống này. Trong năm năm qua, USDT và USDC liên tục đứng đầu và thứ hai trên thị trường, gần như độc quyền các liên kết giao dịch, thanh toán bù trừ và thanh toán:

Theo dữ liệu của Coingecko, tổng giá trị thị trường của hai đồng tiền này chiếm hơn 90% tổng giá trị của các stablecoin. Vị thế của chúng thậm chí còn vượt xa tỷ trọng thực tế của đồng đô la Mỹ trong hệ thống thương mại toàn cầu, và chúng đang ở vị thế thống trị không thể tranh cãi.

Nguồn: Coingecko

Nhưng nhu cầu về stablecoin còn vượt xa “đô la hóa”.

Ở châu Âu, các khoản thanh toán hàng ngày, hệ thống tiết kiệm và kế toán được tính bằng đồng euro, và người dùng nắm giữ stablecoin đô la Mỹ thường phải chịu thêm những biến động tỷ giá hối đoái; tại các thị trường Trung Đông hoặc Đông Nam Á, mặc dù đô la Mỹ vẫn là đồng tiền thống trị trong thanh toán quốc tế, nhưng cư dân địa phương cũng có nhu cầu neo tiền của họ bằng đồng nội tệ hoặc các tài sản trú ẩn an toàn khác; và ở cấp độ vĩ mô, các xu hướng như phi đô la hóa, liên minh tiền tệ khu vực và tài chính hóa năng lượng và tài nguyên đã thúc đẩy hơn nữa việc khám phá các stablecoin "không neo vào đô la Mỹ".

Nói cách khác, lý do chúng ta thảo luận về các stablecoin không phải USD hôm nay không phải vì vấn đề với stablecoin USD, mà là vì nhu cầu của thế giới thực và tài chính tiền điện tử đang ngày càng đa dạng. Những nhu cầu khác biệt này tạo nên nền tảng thị trường cho các stablecoin không phải USD.

Dựa trên thông lệ thị trường rằng "stablecoin không còn là công cụ có thể được tóm tắt bằng một câu chuyện thống nhất và cách sử dụng của chúng khác nhau tùy theo từng người và nhu cầu", imToken cũng chia stablecoin thành nhiều tập hợp con có thể khám phá (đọc thêm: " Thế giới quan về stablecoin: Làm thế nào để xây dựng một khuôn khổ phân loại stablecoin theo góc nhìn của người dùng? ").

Theo phương pháp phân loại stablecoin của imToken, các stablecoin không phải USD hiện tại (dựa trên phát hành và lưu thông thực tế) chủ yếu bao gồm stablecoin euro và stablecoin vàng.

Nguồn: Stablecoin không phải USD từ imToken Web (web.token.im)

Các loại stablecoin chính không phải USD

Trong bối cảnh các loại tiền ổn định không phải đô la Mỹ, đại diện thực tế nhất là tiền ổn định euro.

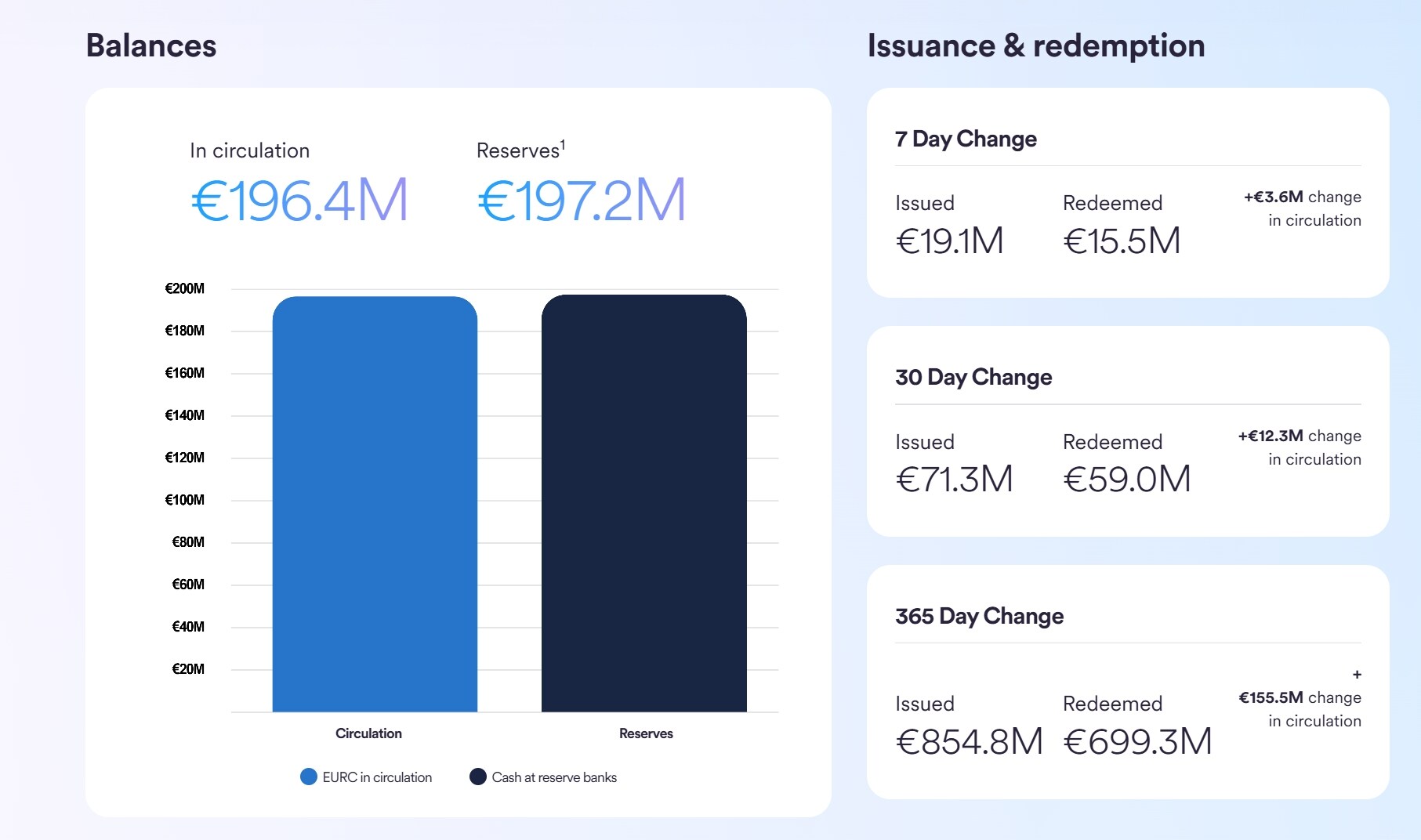

Hiện tại, các sản phẩm phổ biến hơn trên thị trường bao gồm EURC do Circle phát hành và EURS do Stasis phát hành. Cả hai đều được neo giá theo đồng euro theo tỷ lệ 1:1 và được hỗ trợ bởi dự trữ từ các tổ chức tài chính được quản lý. Đối tượng mục tiêu của loại stablecoin này không phải là người dùng giao dịch tiền điện tử toàn cầu, mà là người dùng địa phương tại châu Âu.

Để đưa ra một ví dụ trực quan, nếu một nhà đầu tư Đức sử dụng USDT làm phương tiện giao dịch, thì mọi giao dịch chuyển đổi từ tiền pháp định sang đồng tiền ổn định đô la Mỹ sẽ phải chịu rủi ro tỷ giá hối đoái euro-đô la. Tuy nhiên, nếu sử dụng trực tiếp đồng tiền ổn định euro, các giao dịch và thanh toán có thể được hoàn tất trên chuỗi, hoàn toàn tránh được tổn thất tỷ giá hối đoái.

Khi các khuôn khổ pháp lý như EU MiCA dần được triển khai, các kịch bản tuân thủ và ứng dụng của đồng tiền ổn định euro đã trở nên rõ ràng hơn. Điều này có nghĩa là trong tương lai, đồng tiền ổn định euro được kỳ vọng sẽ trở thành đồng tiền chính thống địa phương của tài chính tiền điện tử châu Âu. Mặc dù giá trị thị trường hiện tại của nó vẫn còn thấp hơn nhiều so với đồng tiền ổn định đô la Mỹ, nhưng đường cong tăng trưởng của nó rõ ràng được thúc đẩy bởi các khoản cổ tức chính sách và có khả năng thâm nhập dài hạn.

Nguồn: Circle

Khác với logic của đồng tiền ổn định euro dựa trên sự thuận tiện trong thanh toán tại địa phương, một đồng tiền ổn định tiêu biểu khác không phải đô la Mỹ là đồng tiền ổn định vàng.

Vàng đã là "mỏ neo giá trị" của hệ thống tài chính toàn cầu từ thời cổ đại. Mặc dù đồng đô la Mỹ đã tách khỏi chế độ bản vị vàng trong hơn nửa thế kỷ, các ngân hàng trung ương trên thế giới vẫn coi vàng là dự trữ ngoại hối cốt lõi. Trong lĩnh vực mã hóa, tài sản trú ẩn an toàn truyền thống này cũng đã được đưa lên blockchain thông qua mã hóa. Các đại diện tiêu biểu là PAX Gold (PAXG) và Tether Gold (XAU₮).

Cơ chế của chúng tương đối trực quan. Mỗi token tương ứng với một ounce vàng vật chất và được lưu giữ bởi một tổ chức lưu ký (chẳng hạn như kho tiền ở London hoặc Thụy Sĩ). Người dùng có thể tự do chuyển đổi các token này giữa các ví như ví USDT, sử dụng chúng làm tài sản thế chấp để tham gia cho vay hoặc canh tác lợi nhuận trong các giao thức DeFi, và rút vàng vật chất thông qua cơ chế quy đổi. Bằng cách này, các đặc tính trú ẩn an toàn truyền thống của vàng có thể được kết hợp với tính thanh khoản cao của blockchain.

Do đó, so với vàng thỏi vật chất hoặc ETF vàng, điểm đột phá lớn nhất của stablecoin vàng nằm ở "khả năng phân chia và tính thanh khoản". Vàng truyền thống thường được đo bằng gam và ounce, khiến việc phân chia thành các khoản nhỏ trở nên khó khăn; và mặc dù ETF vàng dễ giao dịch, chúng vẫn phụ thuộc vào thanh toán thị trường tài chính. Stablecoin vàng đã vượt qua những hạn chế này - chúng có thể đại diện cho tài sản cứng thực sự và có thể được chuyển nhượng và phân chia nhanh chóng trên chuỗi dưới dạng token, giúp giảm đáng kể ngưỡng giao dịch.

Tất nhiên, nó không phải là không có sai sót. Giá vàng tự nó sẽ biến động do nền kinh tế toàn cầu, môi trường lãi suất và rủi ro địa chính trị. Do đó, đồng tiền ổn định vàng không có sự ổn định giá gần như tuyệt đối như đồng tiền ổn định đô la Mỹ. Tuy nhiên, đối với những người muốn tìm kiếm một giải pháp lưu trữ giá trị đa dạng trên chuỗi, nó cung cấp một tùy chọn cấu hình gần giống với tài sản cứng hơn.

Nhìn chung, stablecoin định giá bằng euro và stablecoin định giá bằng vàng đại diện cho hai logic riêng biệt trong bối cảnh stablecoin phi USD: stablecoin định giá bằng euro nhấn mạnh vào sự tiện lợi tại địa phương và tuân thủ quy định của các loại tiền tệ khu vực, trong khi stablecoin định giá bằng vàng nhấn mạnh vào việc số hóa và tăng tính thanh khoản của các tài sản trú ẩn an toàn truyền thống. Cùng nhau, chúng đang đưa câu chuyện về stablecoin từ một "quyền bá chủ đô la" đơn lẻ sang một hệ sinh thái tiền tệ toàn cầu đa dạng.

Tương lai của các loại tiền ổn định không phải đô la Mỹ sẽ ra sao?

Xét về góc độ vĩ mô, sự trỗi dậy của các stablecoin không phải đô la Mỹ sẽ không làm suy yếu vị thế thống trị của stablecoin đô la Mỹ trong ngắn hạn. Xét cho cùng, dù là thanh toán toàn cầu cho các giao dịch tiền điện tử hay hỗ trợ thanh khoản cho hoạt động thanh toán xuyên biên giới, vị thế của đồng đô la Mỹ đã ăn sâu bén rễ.

Nhưng điều này không có nghĩa là các stablecoin không phải đô la Mỹ là vô nghĩa. Chúng giống như một sự bổ sung và mở rộng cho mô hình hiện có, khám phá các lựa chọn mới cho việc neo giữ đa tiền tệ bên ngoài trật tự tài chính do đô la Mỹ thống trị.

Lấy đồng tiền ổn định euro làm ví dụ, giá trị của nó nằm ở việc giảm thiểu ma sát tỷ giá hối đoái cho người dùng châu Âu. Với việc triển khai các chính sách quản lý như MiCA, nó được kỳ vọng sẽ trở thành nền tảng của tài chính kỹ thuật số khu vực. Đồng tiền ổn định vàng, bằng cách kết hợp các tài sản trú ẩn an toàn truyền thống với tính thanh khoản blockchain, cung cấp cho nhà đầu tư một công cụ mới kết hợp giữa lưu trữ giá trị và tính linh hoạt.

Ngoài ra, đồng tiền ổn định Nhân dân tệ (RMB) được báo cáo trong hai ngày qua cũng đang dần gia nhập bối cảnh tiền điện tử. Mặc dù chưa hình thành lưu thông trên quy mô lớn, nhưng nó có động lực kép là thúc đẩy chính sách và nhu cầu thực tế trong thanh toán xuyên biên giới và thanh toán thương mại khu vực. Một khi kết hợp với cơ sở hạ tầng tài chính trên chuỗi tuân thủ, đồng tiền ổn định Nhân dân tệ (RMB) có khả năng trở thành một con bài mặc cả quan trọng trong vấn đề "phi đô la hóa".

Tuy nhiên, các loại tiền ổn định không phải USD cũng gặp phải những hạn chế:

- Thứ nhất là tính thanh khoản không đủ. So với hàng trăm tỷ USDT và USDC, vốn hóa thị trường của các stablecoin không phải USD nhìn chung còn hạn chế, dẫn đến độ sâu và mức độ chấp nhận trên thị trường thứ cấp còn hạn chế.

- Thứ hai, phạm vi ứng dụng của chúng bị hạn chế. Đồng tiền ổn định Euro bị giới hạn ở châu Âu, đồng tiền ổn định Vàng có xu hướng lưu trữ giá trị, còn đồng tiền ổn định Nhân dân tệ bị hạn chế bởi các khung chính sách và môi trường tuân thủ. Điều này có nghĩa là chúng khó có thể trở thành một loại tiền tệ toàn cầu như đồng tiền ổn định Đô la Mỹ.

Nhưng xét về dài hạn, câu chuyện về stablecoin đang dần chuyển sang "đa cực hóa". Đồng stablecoin đô la Mỹ vẫn sẽ là xương sống của tài chính tiền điện tử, trong khi các tài sản neo giá như euro, nhân dân tệ và vàng sẽ đáp ứng nhu cầu thị trường ở các khía cạnh tương ứng.

Chúng có thể không thể thay thế đồng đô la Mỹ, nhưng chúng đang liên tục mở rộng ranh giới của stablecoin và định hình lại cấu trúc cũng như cấp độ của toàn bộ hệ sinh thái. Tương lai của stablecoin có thể không phải là chiến thắng của một loại tiền tệ nhất định, mà là một mô hình trong đó nhiều tài sản neo giữ cùng tồn tại và bổ sung cho nhau.

Đồng tiền ổn định đô la Mỹ là điểm khởi đầu nhưng không phải là điểm kết thúc.