IPO tăng giá: Tại sao định giá của nó lại thấp hơn 10% so với Coinbase?

- 核心观点:Bullish高调IPO背后隐藏EOS资源挪用争议。

- 关键要素:

- EOS融资42亿仅少量投入生态。

- Bullish获Block.one输血10亿起家。

- IPO估值48亿但流通股不足15%。

- 市场影响:加密交易所竞争加剧,警惕资本运作风险。

- 时效性标注:中期影响。

Nguồn gốc: Quan sát động vật

Vào ngày 12 tháng 8, sau Coinbase, sàn giao dịch tiền điện tử thứ hai sẽ chính thức niêm yết trên Sàn giao dịch chứng khoán New York - Bullish có kế hoạch huy động khoảng 990 triệu đô la thông qua đợt chào bán cổ phiếu lần đầu ra công chúng.

Nhìn bề ngoài, đây chỉ là một màn ra mắt tiền điện tử thông thường. Hiệu suất IPO ấn tượng của các công ty như Circle và Figma trong sáu tháng qua, cùng với việc Coinbase được đưa vào S&P 500, đã khơi dậy sự quan tâm của thị trường chứng khoán Mỹ đối với các công ty tiền điện tử.

Sự ra mắt của Bullish dường như là sự tiếp nối của xu hướng này, và thậm chí có thể là sự phô trương nhất. Sàn giao dịch này, với 3 tỷ đô la tài sản trên sổ sách , không chỉ nhận được sự ủng hộ mạnh mẽ từ các nhà đầu tư hàng đầu như Peter Thiel, Alan Howard và SoftBank, mà còn mua lại gã khổng lồ truyền thông tiền điện tử CoinDesk, nắm giữ vững chắc "chiếc micro" có ảnh hưởng nhất trong ngành. CEO của sàn, Tom Farley, từng là chủ tịch của Sở Giao dịch Chứng khoán New York.

Bối cảnh và uy tín vững chắc đã khiến nhu cầu của các nhà đầu tư đối với đợt IPO của Bullish "đặc biệt mạnh mẽ", khiến Bullish phải tăng quy mô huy động vốn từ 629 triệu đô la Mỹ lên 990 triệu đô la Mỹ vào đêm trước khi IPO.

Nhưng đằng sau bản lý lịch ấn tượng của Bullish là một quá khứ đủ sức khơi gợi ký ức trong thế giới tiền điện tử: nguồn tài chính khổng lồ, sự chia rẽ giữa cộng đồng và vốn, và chuỗi công khai bị bỏ hoang - EOS.

Li Xiaolai, "người truyền bá" của EOS, đã viết trên WeChat Moments của mình vào ngày 10 tháng 8 năm 2018, "Tôi sẽ nhìn lại EOS sau bảy năm nữa." Trớ trêu thay, bảy năm sau, những gì cộng đồng thấy không phải là sự phát triển của EOS, mà là tiếng chuông reo vang của Bullish - một công ty không liên quan gì đến EOS.

Sự phản bội 4,2 tỷ đô la

Nếu tôi phải mô tả mối quan hệ giữa Bullish và EOS trong một câu, có lẽ sẽ là thế này: Bullish và EOS hiểu nhau một cách ngầm hiểu, nhưng giờ đây rất khó để họ có thể ngồi cùng một bàn.

Sau khi tin tức về hồ sơ IPO bí mật của Bullish bị rò rỉ, giá token EOS đã tăng vọt 17%, tạo ra ảo tưởng về một mối quan hệ đang được hàn gắn. Tuy nhiên, trong mắt cộng đồng EOS, mức tăng nhẹ này lại giống như một sự mỉa mai. Block.one, đơn vị vận hành trước đây, đã từ lâu chuyển sang Bullish, khiến EOS rơi vào tình trạng hiện tại—và phải trả giá bằng sự suy thoái của nó.

Câu chuyện bắt đầu vào năm 2017. Khi đó, ngành công nghiệp blockchain công khai đang tận hưởng thời kỳ hoàng kim. Sách trắng đóng vai trò là điểm khởi đầu, và tầm nhìn là công cụ gây quỹ tối ưu. Block.one ra mắt EOS với lời hứa "hàng triệu giao dịch mỗi giây và không mất phí", ngay lập tức thu hút một lượng lớn nhà đầu tư toàn cầu.

Năm 2018, công ty đã huy động được 4,2 tỷ đô la thông qua ICO, lập kỷ lục mới về tài trợ trong ngành tiền điện tử và EOS cũng được mệnh danh là "Kẻ hủy diệt Ethereum".

Tuy nhiên, huyền thoại này đã sụp đổ nhanh hơn dự kiến. Ngay sau khi mạng chính ra mắt, người dùng đã phát hiện ra một khoảng cách không thể vượt qua giữa thực tế và sách trắng: việc chuyển tiền yêu cầu đặt cọc CPU và RAM, dẫn đến một quy trình phức tạp và rào cản gia nhập cao. Các cuộc bầu cử nút, khác xa với "nền dân chủ phi tập trung" được mong đợi, đã nhanh chóng trở thành một trò chơi bỏ phiếu cho các nhà đầu tư và sàn giao dịch lớn.

Những khiếm khuyết về công nghệ chỉ là bề ngoài; những vết nứt sâu hơn xuất phát từ sự phân bổ tài nguyên không đồng đều.

Mặc dù Block.one đã hứa đầu tư 1 tỷ đô la để hỗ trợ hệ sinh thái EOS, nhưng 2,2 tỷ đô la trong số 4,2 tỷ đô la tài trợ cuối cùng đã được sử dụng để mua trái phiếu kho bạc Hoa Kỳ. Số tiền này cũng được dùng để mua BTC, đầu cơ cổ phiếu, mua lại Silvergate (đã phá sản vào năm 2023) và mua tên miền Voice, cùng nhiều nỗ lực đầu tư khác.

Lượng tiền thực sự chảy vào hệ sinh thái nhà phát triển EOS lại nhỏ đến mức đáng xấu hổ.

Giọt nước tràn ly đã làm cộng đồng EOS mất kiên nhẫn, đó là sự ra mắt của Bullish vào năm 2021. Block.one đã công bố ra mắt nền tảng giao dịch tiền điện tử mới này, huy động được 1 tỷ đô la vốn đầu tư, nhưng lại không hề liên quan đến hệ sinh thái công nghệ EOS. Nền tảng này không sử dụng chuỗi EOS, không hỗ trợ token EOS, và không thừa nhận bất kỳ mối quan hệ nào với EOS, thậm chí không một lời cảm ơn.

Trong mắt cộng đồng EOS, đây là một sự phản bội trắng trợn: Block.one đã huy động được một khoản tiền khổng lồ thông qua EOS, chỉ để khởi động một dự án mới và tạo ra một bước ngoặt đáng kinh ngạc. EOS bị bỏ lại phía sau, mất đi nguồn lực ban đầu và sự chú ý.

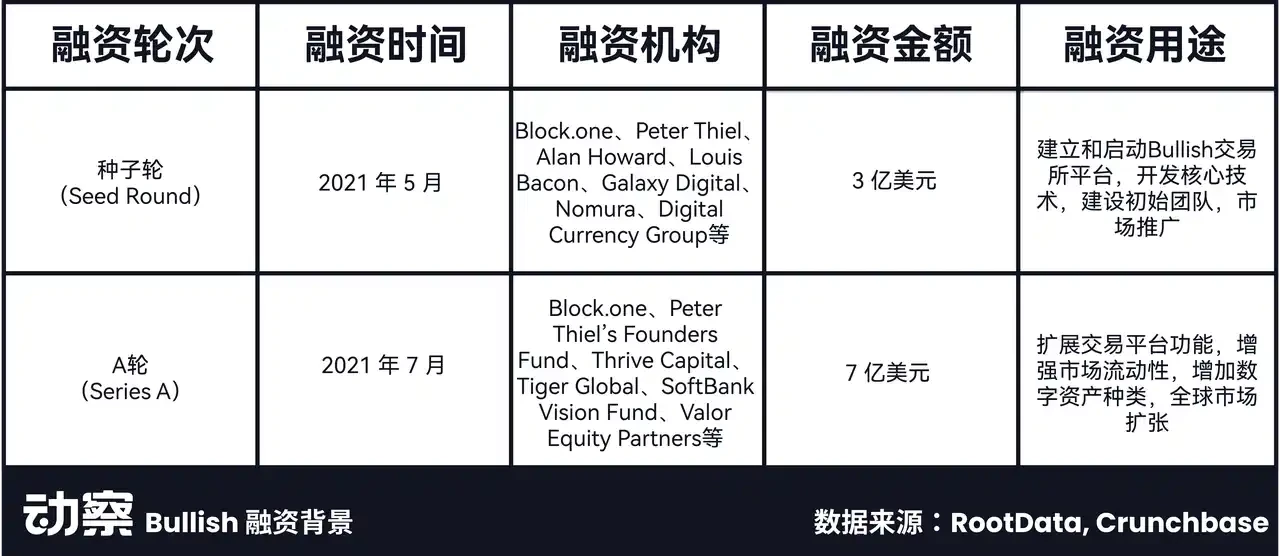

Bullish huy động được 1 tỷ đô la tài trợ, đánh dấu một khởi đầu mới

Bullish, xuất phát từ giấc mơ tan vỡ của EOS, ban đầu nhận được sự hỗ trợ từ Block.one bằng khoản tiền mặt 100 triệu đô la.

Nó cũng thu hút một số nhà đầu tư nổi tiếng như Peter Thiel và Alan Howard (nhà đầu tư vào FTX và Polygon), cũng như các công ty đầu tư mạo hiểm hàng đầu như Galaxy Digital, DCG và SoftBank tham gia vào nhóm đầu tư, khiến đội hình này trở nên xa xỉ.

Điều này đã mang lại cho Bullish số vốn ban đầu là 1 tỷ đô la trong giai đoạn đầu, một số tiền vượt xa đối thủ cạnh tranh Kraken, chỉ có 65 triệu đô la tiền vốn trong vòng hạt giống và vòng A.

Kể từ năm 2021, hoạt động kinh doanh cốt lõi của Bullish xoay quanh sàn giao dịch. Tận dụng mô hình thanh khoản lai sáng tạo (kết hợp CLOB và AMM), Bullish có thể cung cấp mức chênh lệch giao dịch thấp trong môi trường thanh khoản cao, đồng thời duy trì độ sâu thị trường ổn định trong môi trường thanh khoản thấp.

Sự đổi mới công nghệ này nhanh chóng được các khách hàng tổ chức ưa chuộng, giúp Bullish trở thành sàn giao dịch tiền điện tử lớn thứ năm trên thế giới.

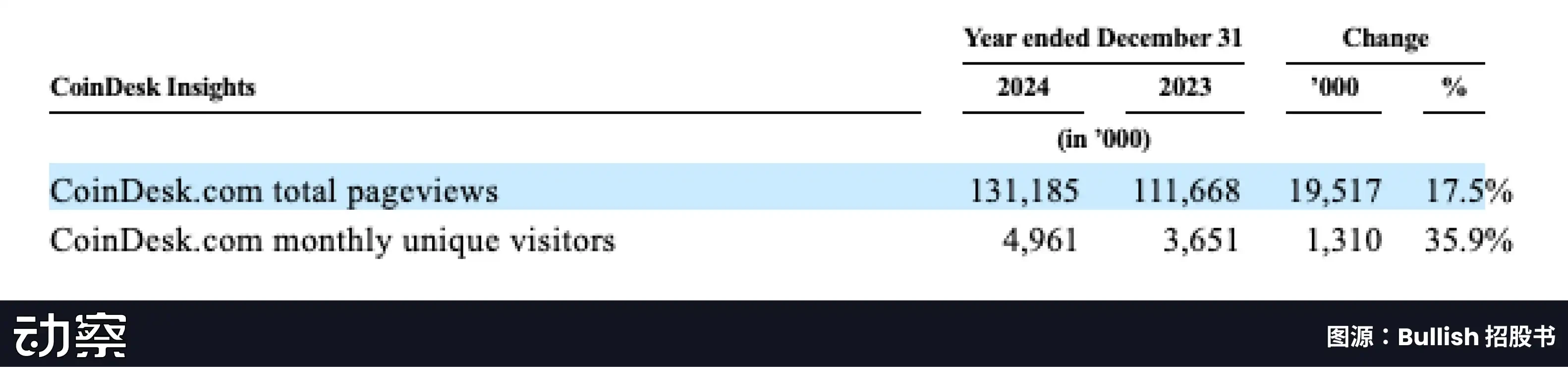

Trong khi vẫn tiếp tục phát triển hoạt động kinh doanh sàn giao dịch, Bullish đã mua lại CoinDesk, một nền tảng truyền thông tiền điện tử hàng đầu thế giới, vào năm 2023, qua đó củng cố thêm sức ảnh hưởng của mình trong ngành. Lượng khách truy cập duy nhất hàng tháng của CoinDesk đạt 4,96 triệu vào năm 2024.

Bullish cũng đã ra mắt CoinDesk Indices và mua lại CCData vào năm 2024, tận dụng thế mạnh của cả hai trong dịch vụ dữ liệu để giúp khách hàng tổ chức theo dõi hiệu suất của tài sản kỹ thuật số và cung cấp thông tin chi tiết về dữ liệu thị trường.

Bullish cũng đã thành lập Bullish Capital, bộ phận đầu tư mạo hiểm của mình. Thông qua bộ phận này, Bullish có thể đầu tư vào các dự án tiền điện tử sáng tạo. Những khoản đầu tư này không chỉ tạo ra lợi nhuận tiềm năng cho Bullish mà còn giúp công ty duy trì vị thế dẫn đầu ngành và đạt được các cơ hội đầu tư đa dạng. Hiện tại, Bullish Capital đã đầu tư vào một số dự án tiền điện tử nổi tiếng, bao gồm Ether.fi, Babylon và Wingbits.

Xét về hiệu quả tài chính, nguồn doanh thu hiện tại của Bullish vẫn tương đối đơn lẻ, với doanh thu giao dịch giao ngay từ sàn giao dịch chiếm 70% đến 80% tổng doanh thu.

Theo bản cáo bạch, Bullish báo cáo khoản lỗ ròng 349 triệu đô la Mỹ trong quý đầu tiên của năm 2025, chủ yếu là do giá trị hợp lý của các tài sản tiền điện tử như Bitcoin và Ethereum mà công ty nắm giữ giảm mạnh.

Về thu nhập khác, doanh thu của Coindesk đã đạt mức tăng trưởng đáng kể. Trong quý đầu tiên của năm 2025, doanh thu đăng ký của CoinDesk đạt 20 triệu đô la Mỹ, tăng hơn 100% so với cùng kỳ năm trước, từ mức 9 triệu đô la Mỹ trong cùng kỳ năm 2024.

Sự tăng trưởng này một phần là nhờ doanh thu tài trợ 9 triệu đô la từ hội nghị Consensus Hong Kong 2025 được tổ chức tại Hồng Kông vào tháng 2 năm 2025.

So với các đối thủ cạnh tranh chính là Coinbase và Kraken, doanh thu và lợi nhuận của Bullish kém hơn một chút. Kể từ năm 2022, doanh thu của Coinbase gần như luôn cao hơn Bullish hơn 20 lần. Ngoài ra, tổng doanh thu 1,5 tỷ đô la của Kraken vào năm 2024 cũng cao hơn nhiều so với 214 triệu đô la của Bullish trong cùng kỳ.

Về dữ liệu kinh doanh, khối lượng giao dịch giao ngay của Bullish đã tăng trưởng đáng kể. Trong quý đầu tiên của năm 2025, khối lượng giao dịch của Bullish đạt 79,9 tỷ đô la Mỹ, thậm chí còn vượt xa Coinbase một chút.

Khối lượng giao dịch này tương đương với các sàn giao dịch hàng đầu, nhưng doanh thu lại chậm hơn đáng kể, chủ yếu là do Bullish chủ động giảm chênh lệch giao dịch.

Theo bản cáo bạch, "Biện pháp chiến lược thắt chặt chênh lệch giá đã nâng cao vị thế cạnh tranh của chúng tôi và chiếm được thị phần lớn hơn". Năm 2024, thị phần của Bullish trong khối lượng giao dịch giao ngay BTC và ETH toàn cầu lần lượt tăng 10% và 37%, và năm 2023, con số này tăng lần lượt là 31% và 189%.

Tuy nhiên, triển vọng của chiến lược mở rộng thị phần bằng cách dựa vào mức chênh lệch giá nén này không mấy lạc quan.

Một mặt, với sự gia nhập dần dần của các nhà đầu tư tổ chức, thị trường đã dần trưởng thành hơn và các giao dịch tập trung nhiều hơn vào các tài sản hàng đầu như BTC, dẫn đến sự biến động thu hẹp.

Mặt khác, việc ra mắt các quỹ ETF đã làm gia tăng cạnh tranh giữa các sàn giao dịch. Những thay đổi này sẽ thu hẹp chênh lệch giá giao dịch trên thị trường, ảnh hưởng thêm đến lợi nhuận và lợi thế cạnh tranh của Bullish.

Đối mặt với sự cạnh tranh ngày càng khốc liệt của thị trường, chiến lược cạnh tranh của Bullish tương tự như các sàn giao dịch hàng đầu như Coinbase - sử dụng thị trường phái sinh và các vụ mua lại để phát triển đường cong tăng trưởng thứ cấp:

"Chúng tôi kỳ vọng sẽ đạt được tăng trưởng trong tương lai bằng cách mở rộng danh mục sản phẩm, đặc biệt là các sản phẩm quyền chọn, để đáp ứng nhu cầu liên tục từ các khách hàng tổ chức ổn định và có giá trị cao. Chúng tôi cũng sẽ tiếp tục tận dụng quy mô, tài sản và chuyên môn của mình để mua lại các công ty phù hợp với ngành nghề kinh doanh của mình."

Mức định giá 4,8 tỷ đô la, liệu có phải là "kín đáo" hay còn có kế hoạch nào khác?

Lý do Bullish tự tin chi số tiền khổng lồ cho các vụ mua lại trong tương lai phần lớn là nhờ vào hoạt động tài trợ đã đi vào lịch sử tiền mã hóa - 4,2 tỷ đô la Mỹ được Block.one huy động thông qua ICO EOS vào năm 2018.

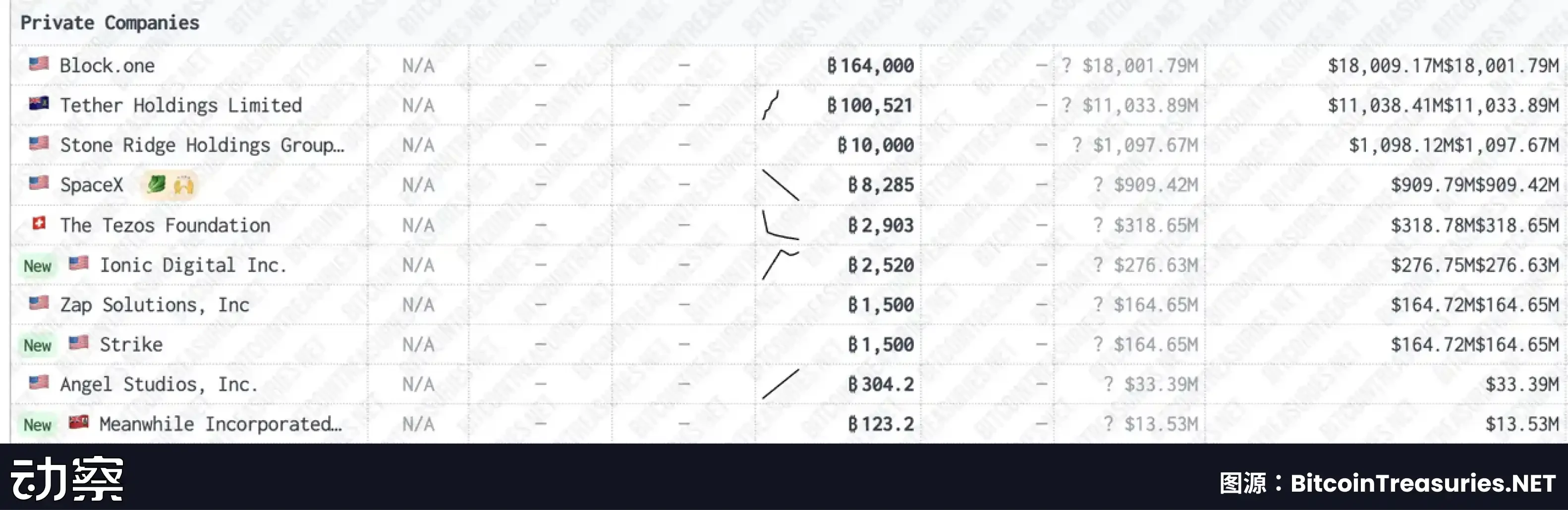

Ngoài việc phân bổ một lượng lớn tiền vào trái phiếu kho bạc Hoa Kỳ ổn định và đầu tư cổ phiếu không thường xuyên, Block.one còn mua 160.000 bitcoin trong những ngày đầu.

Động thái này đã biến công ty này trở thành công ty tư nhân nắm giữ lượng tiền tệ lớn nhất thế giới, nhiều hơn 40.000 so với công ty tiền điện tử khổng lồ Tether.

Bảng cân đối kế toán của Bullish cũng có vẻ đáng kể: tổng tài sản vượt quá 3 tỷ đô la, bao gồm 24.000 Bitcoin (khoảng 2,8 tỷ đô la), 12.600 Ethereum và 418 triệu đô la tiền mặt và stablecoin.

Để so sánh, dự trữ Bitcoin của Coinbase trong quý 2 cùng năm chỉ là 11.776, với giá trị thị trường khoảng 1,3 tỷ đô la Mỹ - điều này có nghĩa là chỉ xét riêng về lượng BTC nắm giữ, Bullish gần gấp đôi Coinbase.

Độ dày tài sản này khiến Bullish có phần "kín tiếng" trước mức định giá IPO 4,8 tỷ đô la, khiến công ty này giống một công ty dự trữ tài sản kỹ thuật số hơn là một sàn giao dịch.

Dựa trên mức định giá 4,8 tỷ, tỷ lệ phí bảo hiểm hiện tại (mNAV) của cổ phiếu tiền điện tử này chỉ là 1,6. "Mức định giá khiêm tốn" này đã khơi dậy nhu cầu mạnh mẽ của nhà đầu tư đối với đợt IPO này, và tâm lý thị trường đang rất phấn khởi.

Vào ngày 11 tháng 8, công ty đã tăng đáng kể kế hoạch chào bán vào phút chót, nâng phạm vi giá từ 28-31 đô la một cổ phiếu lên 32-33 đô la một cổ phiếu và tăng quy mô chào bán từ 20,3 triệu cổ phiếu lên 30 triệu cổ phiếu. Vào ngày 12 tháng 8, giá chào bán lại được tăng lên 37 đô la.

Để tăng thêm sự lạc quan, bản cáo bạch cũng nêu rõ rằng BlackRock và ARK Investment Management sẽ đăng ký mua 200 triệu đô la cổ phiếu với giá IPO.

Nhưng đằng sau sự nhiệt tình đó là một bộ quy tắc khác. Chưa đến 15% cổ phiếu IPO hiện đang lưu hành, phần lớn vẫn nằm trong tay các cổ đông lớn và nhà đầu tư ban đầu. Thanh khoản thấp cho thấy sự khan hiếm, và sự khan hiếm này cho thấy tiềm năng "đội quân" vào ngày đầu tiên, một triển vọng rất hấp dẫn đối với các nhà đầu tư ngắn hạn.

Như Matt Kennedy, chiến lược gia cấp cao tại Renaissance Capital, đã bình luận về đợt IPO tăng giá: "Các ngân hàng thích để lại một số khoảng trống trong định giá và tăng nó dựa trên mức định giá thấp, thay vì định giá quá cao ngay từ đầu rồi sau đó làm thị trường giảm giá."

Tuy nhiên, mặt trái của thanh khoản thấp là một quả bom nổ chậm tiềm ẩn. Khi thời gian khóa sổ kết thúc, nếu các cổ đông lớn và nhà đầu tư ban đầu rút tiền, thị trường có thể dễ dàng trải qua phản ứng dây chuyền với thanh khoản tăng và giá cổ phiếu giảm.

Thị trường tiền điện tử đã chứng kiến những kịch bản tương tự quá nhiều lần trong chu kỳ này.

Cũng cần lưu ý rằng đây không phải là lần đầu tiên Bullish tham gia vào thị trường vốn. Trở lại năm 2021, khi thị trường tiền điện tử đang ở đỉnh cao, công ty đã lên kế hoạch niêm yết cổ phiếu thông qua việc sáp nhập với SPAC Far Peak Acquisition Corporation với mức định giá 9 tỷ đô la. Tuy nhiên, sự bất ổn về quy định và biến động thị trường đã khiến kế hoạch này phải dừng lại vào năm 2022.

Hôm nay, Bitcoin một lần nữa đạt mức cao kỷ lục 120.000 đô la. Các công ty tiền điện tử như Circle đã thử thách nhiệt độ của thị trường vốn bằng các đợt IPO thành công. Đà tăng giá một lần nữa đang tấn công Sàn giao dịch chứng khoán New York với mức định giá gần như giảm một nửa và một chiến lược tinh vi hơn.

Liệu sự kết hợp giữa "định giá thấp + thanh khoản chặt chẽ + thời điểm thị trường tăng giá" có thể bổ sung thêm giá trị đáng kể cho tài sản sổ sách vốn đã mạnh của Block.one không?

Tuy nhiên, đối với các nhà đầu tư biết về câu chuyện của EOS, có thể có một tiết lộ quan trọng hơn - đừng yêu mến một công ty như vậy quá lâu, để tránh kết cục cuối cùng lặp lại số phận của cộng đồng EOS.