Phát lại năm 1929: Chu kỳ lịch sử của các công ty kho bạc Bitcoin và quỹ đầu tư

- 核心观点:比特币财库公司与1920年代投资信托泡沫高度相似。

- 关键要素:

- 两者均依赖资产净值溢价和杠杆放大收益。

- 均通过金融炼金术创造投机性证券。

- 反身性循环推高泡沫后加速崩溃。

- 市场影响:警示比特币生态系统性风险。

- 时效性标注:中期影响。

Tác giả gốc: Be Water

Bản dịch gốc: TechFlow

Các cuộc tấn công suy đoán Phần 3

Những năm 20 sôi động

Trên thị trường tài chính, cơn cuồng loạn thường có những lợi ích to lớn, ngay cả khi nó gần như điên rồ - như trường hợp năm 1929. Đây nên là một câu chuyện cảnh báo cho bất kỳ ai bình luận hoặc viết về xu hướng thị trường tài chính hiện tại. Tuy nhiên, có những quy tắc cơ bản trong những vấn đề này không thể bỏ qua, và cái giá phải trả cho việc phớt lờ chúng là rất lớn. Những người coi thường tất cả các cảnh báo hiện tại thường phải chịu thiệt hại nặng nề nhất.

—JK Galbraith, “Những điểm tương đồng với năm 1929,” The Atlantic Monthly, tháng 1 năm 1987, trước cuộc khủng hoảng năm 1987

Mặc dù các công ty quản lý quỹ Bitcoin hiện chỉ là một vết nhơ nhỏ trong ma trận tài chính rộng lớn—và, với vốn hóa thị trường 1,5 tỷ đô la của Fartcoin, ngay cả việc xem xét kỹ lưỡng cũng có vẻ vô lý—nhưng điểm tương đồng của chúng với các quỹ đầu tư tín thác của những năm 1920 cho thấy những bệnh lý đầu cơ tái diễn vượt ra ngoài quy mô hiện tại của chúng. Trên thực tế, chúng cung cấp một bản thiết kế chung cho các bong bóng phản xạ lan rộng. Do đó, cơ chế chung giữa các quỹ tín thác và công ty quản lý quỹ mang đến một góc nhìn hoàn hảo để hiểu được động lực rộng lớn hơn của lịch sử tài chính và ma trận tài chính hiện tại.

Trong Phần 1 của The Speculative Attack , chúng ta đã khám phá cách MicroStrategy của Michael Saylor biến kỹ thuật tài chính của Phố Wall thành vũ khí chống lại hệ thống tài chính truyền thống bằng cách phá hoại thuật giả kim của rủi ro ; hiện nay hàng trăm công ty đang chạy đua để sao chép bản thiết kế của ông.

Phần Hai của "Speculative Attack" khám phá sự tương đồng giữa các công ty Kho bạc Bitcoin ngày nay và các "quỹ tín thác đầu tư" của những năm 1920. Các quỹ tín thác này ban đầu là những phiên bản méo mó của các công cụ đầu tư được tôn sùng của Anh , nhưng dần dần bị các nhà tài chính Mỹ làm cho biến chất thông qua đòn bẩy. Đến giữa năm 1929, cơn sốt tín thác đạt đến đỉnh điểm. Goldman Sachs Trading Corporation trở thành "MicroStrategy" của thời đại, và các quỹ tín thác mới được thành lập với tốc độ một quỹ mỗi ngày, được thúc đẩy bởi sự nhiệt tình của các nhà đầu tư, sẵn sàng trả gấp đôi hoặc thậm chí gấp ba giá trị của các tài sản "hiếm" cơ bản.

Vậy mà, làm sao một khái niệm mang tính tương lai như Công ty Kho bạc Bitcoin lại có thể liên quan gì đến các quỹ tín thác tài chính những năm 1920? Hồi đó, máy tính còn chưa phổ biến, chứ đừng nói đến blockchain, và Ủy ban Chứng khoán và Giao dịch (SEC) thậm chí còn chưa được thành lập, chứ đừng nói đến việc bắt đầu hạn chế những hành vi lạm dụng phù phiếm của Phố Wall. Thoạt nhìn, sự khác biệt về cấu trúc giữa các quỹ tín thác năm 1929 và các công ty kho bạc ngày nay dường như vừa hiển nhiên vừa không thể tránh khỏi.

Chúng tôi tin rằng những khác biệt này về bản chất không quan trọng. Mỗi thời đại trong lịch sử tài chính đều thể hiện những đặc điểm riêng biệt trong bối cảnh riêng của nó. Việc tập trung quá mức vào những khác biệt hời hợt từ lâu đã hợp lý hóa những cảnh báo hợp lý về rủi ro và sự vượt quá giới hạn tài chính mới nổi, được đúc kết từ những bài học lịch sử. Những người tham gia thị trường coi mỗi sự kiện như thể đó là lần đầu tiên nhân loại tiếp xúc với thuật giả kim tài chính , phớt lờ "lời cảnh báo cho hậu thế" được ghi lại trong cuốn " The Great Mirror of Folly " (Tấm Gương Vĩ Đại của Sự Khờ Khạo) (1720). Tuy nhiên, cách tiếp cận này chẳng khác nào chuẩn bị cho cuộc chiến tranh cuối cùng thay vì cố gắng nắm vững những nguyên tắc chiến tranh trường tồn và áp dụng chúng vào cuộc chiến hiện tại.

Trong những thập kỷ gần đây, mô hình này đặc biệt rõ ràng trên nhiều lĩnh vực, từ "tín dụng tư nhân" đến hàng nghìn tỷ đô la trái phiếu lợi suất âm, cho đến bong bóng bất động sản lịch sử (và dường như đang tan rã) ở Úc, Canada, Thụy Điển và Vương quốc Anh. Các bên tham gia thị trường đã bác bỏ những lo ngại về bong bóng bất động sản này bằng cách viện dẫn sự thiếu hụt các sản phẩm phái sinh phức tạp kiểu Mỹ (như CDO và các khoản vay NINJA), gian lận tràn lan, cho vay không truy đòi, và sự sụp đổ của các ngân hàng trong cuộc khủng hoảng tài chính năm 2008. Giống như những người theo chủ nghĩa thuần túy khăng khăng rằng rượu sâm panh phải đến từ một vùng đất Pháp cụ thể, nhiều người hiện tin rằng chỉ những dấu hiệu đặc trưng của cuộc khủng hoảng thế chấp dưới chuẩn được phổ biến bởi "The Big Short" - bao gồm cả việc các nhà quản lý CDO cubic ăn sushi ở Las Vegas - mới có thể được coi là một bong bóng bất động sản thực sự.

Trích đoạn từ bộ phim "The Big Short"

Kết quả là một kiểu chủ nghĩa lịch sử theo nghĩa đen: những khác biệt về cấu trúc được coi là bằng chứng của an ninh, trong khi thực tế chúng thường bị phóng đại, gây hiểu lầm, hoặc đơn giản là không liên quan. Ví dụ, trên thực tế, mỗi quốc gia nêu trên chỉ đơn giản là phát triển những cơ chế riêng biệt, hoạt động giống như thuật giả kim.

Những người ủng hộ Bitcoin Treasury cũng đưa ra lập luận tương tự, cho rằng việc so sánh với các quỹ tín thác đầu tư những năm 1920 về cơ bản là sai lầm: các quỹ tín thác đó được xây dựng dựa trên cấu trúc kim tự tháp mờ ám, đòn bẩy ẩn và phí thị trường không được quản lý, trong khi các công ty Bitcoin Treasury là các công ty đơn lẻ minh bạch, không có lớp phí quản lý, tuân thủ các quy tắc công bố thông tin hiện đại của SEC và nắm giữ các tài sản có giá trị thị trường đáng mơ ước. Tóm lại, họ lập luận rằng bất kỳ điểm tương đồng bề ngoài nào cũng che giấu những khác biệt sâu sắc về cấu trúc, mối quan hệ đại diện và luồng thông tin.

Mặc dù chúng tôi đồng ý với một số, nếu không muốn nói là tất cả, những điểm này, nhưng chúng tôi vẫn đi đến những kết luận khác nhau. Điều đáng chú ý không phải là sự khác biệt rõ rệt giữa các công ty Kho bạc Bitcoin và các quỹ tín thác của những năm 1920, mà là những động lực cơ bản lặp đi lặp lại khiến những điểm tương đồng sâu sắc hơn của chúng trở nên không thể bỏ qua. Cả hai đều có mức chênh lệch lớn so với giá trị tài sản ròng, sự tăng giá "thần kỳ" và các vòng phản hồi phản xạ, trong đó việc mua vào đẩy giá tài sản cơ sở lên cao, từ đó làm tăng giá trị và sức mạnh vay mượn của chính chúng. Các nhà đầu tư ở cả hai thời đại đều nắm bắt đòn bẩy dài hạn "thông minh" và lời hứa hẹn hấp dẫn về tiền bạc dễ dàng thông qua thuật giả kim tài chính để tận dụng những canh bạc "chắc chắn thắng".

Những mô hình này không chỉ đại diện cho những điểm tương đồng lịch sử; chúng còn tiết lộ những bất biến trường tồn của bản chất con người và tính phản xạ tài chính, vốn là gốc rễ của bong bóng tín dụng, vượt qua thời gian và các loại tài sản. Số phận của những quỹ tín thác ban đầu này do đó cung cấp một góc nhìn khách quan để xem xét không chỉ hiện tượng công ty Kho bạc Bitcoin mới nổi, mà còn cả quá trình biến đổi tài chính lặp đi lặp lại đã định hình sự hình thành bong bóng trong nhiều thế kỷ.

Twitter/X: @bewaterltd. Bạn có gợi ý gì không? Chúng tôi luôn hoan nghênh phản hồi.

Không phải lời khuyên đầu tư. Chỉ nhằm mục đích giáo dục/thông tin. Xem tuyên bố miễn trừ trách nhiệm.

" Các quỹ đầu tư đang sinh sôi nảy nở như châu chấu "

Sự tăng trưởng bùng nổ của các công ty quản lý quỹ Bitcoin phản ánh sự phát triển của các quỹ tín thác đầu tư vào những năm 1920. Cả hai cơn sốt vàng đều được thúc đẩy bởi một cơn bão lòng tham hoàn hảo: nhu cầu mạnh mẽ của nhà đầu tư đối với tài sản khan hiếm đã tạo ra mức chênh lệch giá trị tài sản ròng, và những người khởi xướng đã vội vàng thanh lý nó. Nếu Goldman Sachs có thể thu về lợi nhuận khổng lồ từ các quỹ tín thác của mình vào những năm 1920, tại sao các công ty khác lại không thể làm điều tương tự? Nếu MicroStrategy có thể thanh lý mức chênh lệch giá trị tài sản ròng của mình, tại sao các công ty khác lại không thể làm theo?

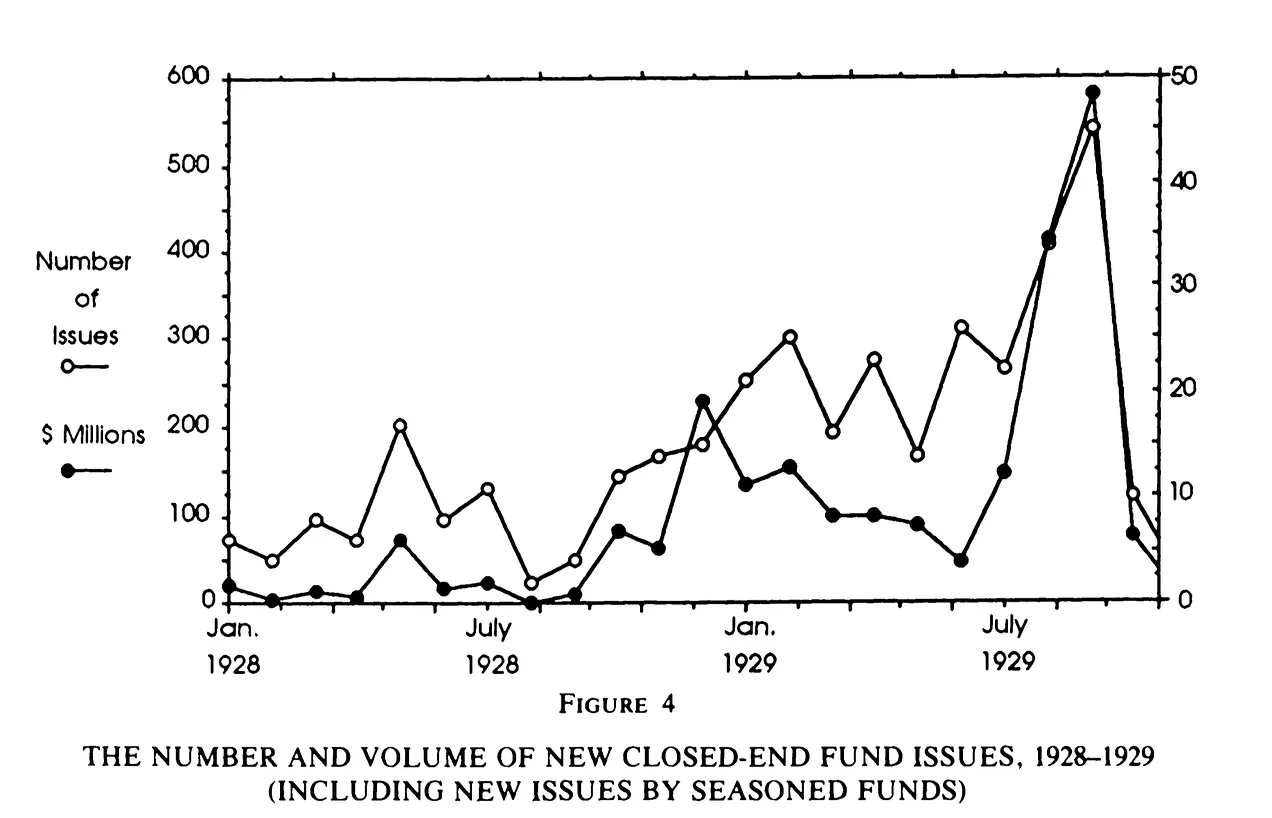

JK Galbraith đã ghi lại sự phát triển bùng nổ của các quỹ tín thác vào những năm 1920:

Người ta ước tính có 186 quỹ đầu tư được thành lập vào năm 1928. Đến đầu năm 1929, các quỹ này được thành lập với tốc độ khoảng một quỹ mỗi ngày làm việc , nâng tổng số quỹ đầu tư được thành lập trong cả năm lên 265.

Số tiền huy động được cũng ấn tượng không kém, chiếm 70% tổng số quỹ được phát hành trong những năm 1920. Chỉ riêng trong tháng 8 và tháng 9 năm 1929, tổng số tiền phát hành trái phiếu tín thác mới đạt 1 tỷ đô la—tương đương với 20 tỷ đô la theo sức mua tương đương ngày nay, hoặc 130 tỷ đô la theo nền kinh tế hiện nay:

Năm 1927, các quỹ tín thác này đã bán ra công chúng khoảng 400 triệu đô la chứng khoán. Năm 1929, họ đã bán ra khoảng 3 tỷ đô la chứng khoán, chiếm ít nhất một phần ba tổng số vốn mới được phát hành trong năm đó.

Đến mùa thu năm 1929, tổng tài sản của các quỹ đầu tư ước tính đạt hơn 8 tỷ đô la, tăng khoảng mười một lần kể từ đầu năm 1927.

Nguồn: DeLong/Shleifer

Lời kể của Frederick Lewis Allen xác nhận lời kể của JK Galbraith; trong cuốn The Days of yore: An Informal History of the 1920s , Allen mô tả một cách sinh động về cách "các quỹ đầu tư tăng lên như châu chấu":

Hiện nay, người ta cho rằng có gần năm trăm quỹ tín thác như vậy, với tổng vốn góp khoảng 3 tỷ đô la và lượng cổ phiếu nắm giữ khoảng 2 tỷ đô la - nhiều trong số đó được mua với giá cao hiện nay. Những quỹ tín thác này bao gồm cả những công ty trung thực và được quản lý khôn ngoan, cũng như những doanh nghiệp đầu cơ điên cuồng do những nhà khởi nghiệp thiếu hiểu biết hoặc tham lam khởi xướng.

Sự bùng nổ của các công ty kho bạc Bitcoin trong kỷ Cambri

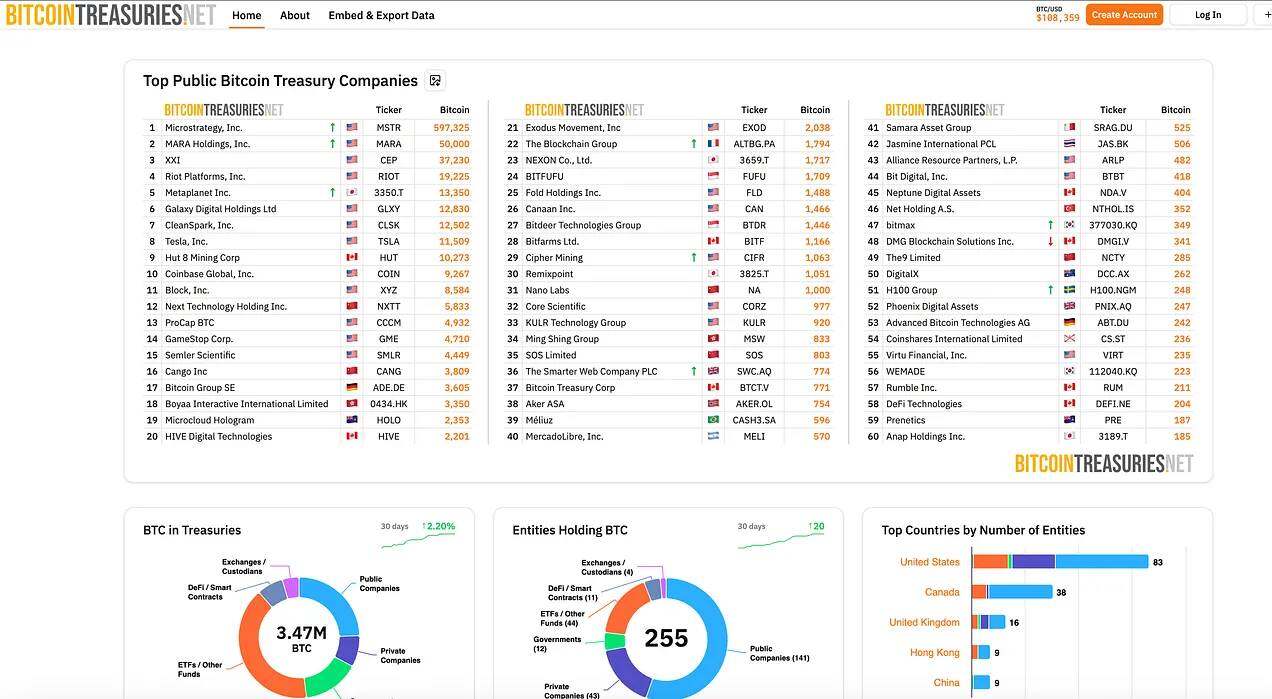

Ngày nay, các công ty quản lý quỹ Bitcoin đang thể hiện một mô hình tương tự đáng kinh ngạc; các công ty mới được thành lập hàng tuần khi các công ty trên toàn thế giới chạy đua để sao chép thành công của MicroStrategy. "Sự bùng nổ kỷ Cambri" này của các công ty quản lý quỹ Bitcoin có thể được theo dõi theo thời gian thực thông qua bảng điều khiển web:

Nguồn: BitcoinTreasuries.net

Thời đại hoàng kim của lừa đảo

Những gì bắt đầu là sự đổi mới đã nhanh chóng biến thành sự bóc lột. JK Galbraith và Frederick Lewis Allen nhấn mạnh rằng đây không phải là thời đại của những kẻ xấu cá nhân mà là thời đại của chủ nghĩa cơ hội hệ thống được thúc đẩy bởi giá cả tăng vọt và sự thiếu đạo đức.

Vai trò sinh lời nhất trong cơn sốt tín thác không phải là nhà đầu tư, mà là người khởi xướng. JK Galbraith chỉ rõ rằng người trong cuộc, thông qua khoản phí họ thu được, có thể nắm giữ giá trị cả trước mắt lẫn lâu dài, trong khi người mua công khai chịu rủi ro cuối cùng:

Sự đón nhận nồng nhiệt của công chúng đối với chứng khoán quỹ đầu tư đã mang lại lợi nhuận cao nhất. Hầu như không có ngoại lệ, mọi người đều sẵn sàng trả mức phí bảo hiểm cao hơn đáng kể so với giá phát hành. Công ty tài trợ (hoặc các nhà tài trợ của công ty) thường nhận được một hạn ngạch cổ phiếu hoặc chứng quyền cho phép họ mua cổ phiếu với giá phát hành. Sau đó, họ ngay lập tức bán chúng để kiếm lời với giá thị trường cao hơn.

Cổ phiếu mới thường được chào bán cho người trong cuộc hoặc khách hàng được ưu ái với mức phí bảo hiểm nhỏ so với giá trị tài sản ròng, nhưng nhiều cổ phiếu nhanh chóng tăng lên mức phí bảo hiểm đáng kể. Ví dụ, đợt chào bán của Lehman Brothers Corporation với giá 104 đô la một cổ phiếu đã được đăng ký mua vượt mức đáng kể, trên thực tế đã mua tài sản trị giá 100 đô la (tuy nhiên, lưu ý rằng hợp đồng quản lý của công ty quy định rằng lợi nhuận 12,5% phải được trả cho Lehman Brothers dưới dạng phí quản lý; giá trị tài sản ròng thực của quỹ có thể chỉ là 88 đô la). Khi giao dịch công khai, giá cổ phiếu của quỹ ngay lập tức tăng vọt lên 126 đô la. Những người tổ chức không chỉ hưởng lợi từ mức chênh lệch giá 4 đô la một cổ phiếu và phí quản lý cao trong tương lai mà còn trở thành nhà đầu tư ban đầu đáng kể với các điều khoản tốt hơn so với công chúng. Hơn nữa, họ vẫn giữ được quyền - vô giá trị khi quỹ giao dịch ở mức chiết khấu nhưng vô giá khi giao dịch ở mức phí bảo hiểm - để thu phí quản lý dưới dạng cổ phiếu mới được mua theo giá trị tài sản ròng hiện tại.

Tương tự như các quỹ tín thác của những năm 1920, các công ty quản lý quỹ Bitcoin ngày nay thường áp dụng các thỏa thuận tương tự—thưởng cổ phiếu cho người sáng lập, quyền chọn cổ phiếu nội bộ và các chương trình khuyến khích dành cho người quảng bá và người dẫn chương trình podcast. Tuy nhiên, lần này, các cơ chế này được công khai theo các quy tắc của SEC, được thiết kế để giải quyết các vụ lạm dụng của những năm 1920. Tuy nhiên, tính minh bạch không thể loại bỏ rủi ro cũng như không thể xóa bỏ các biến dạng khuyến khích:

Cơn sốt đầu cơ và tốc độ thành lập công ty tín thác nhanh chóng trong những năm 1920 đã tạo ra vỏ bọc tuyệt vời cho những hành vi lạm dụng của các nhà sáng lập có ý đồ xấu. Sự gia tăng nhanh chóng của các quỹ tín thác đầu tư bất hợp pháp và các cấu trúc công ty mẹ là minh chứng cho những gì J.K. Galbraith coi là sự lạm dụng tài chính của những năm 1920. Ông lưu ý rằng các doanh nghiệp Mỹ đã "chấp nhận một số lượng lớn các nhà sáng lập, quan chức tham nhũng, kẻ lừa đảo, kẻ mạo danh và gian lận", mô tả hiện tượng này là "một làn sóng trộm cắp doanh nghiệp". Frederick Lewis Allen đồng tình:

Chừng nào giá cả còn tăng, người ta có thể an tâm dấn thân vào đủ loại hành vi tài chính đáng ngờ. Thị trường giá lên che giấu vô số tội lỗi. Đối với những người khởi xướng, đó là thời kỳ hoàng kim, và tên tuổi "ông" thì quá nhiều để nhắc đến.

Những quan sát này trùng khớp với các giai đoạn đầu cơ tài chính và gian lận điên cuồng khác, bao gồm cả " Thời kỳ hoàng kim của lừa đảo " ngày nay, cũng như những giai đoạn lịch sử như Bong bóng Mississippi của John Law - được thảo luận trong loạt bài " Giả kim thuật Rủi ro " của chúng tôi và được ghi chép một cách châm biếm trong cuốn "Gương soi vĩ đại của sự điên rồ" (1720). Nhưng đằng sau những vụ gian lận trắng trợn này là một loại rủi ro khác - có lẽ ít rõ ràng hơn, nhưng không kém phần nguy hiểm: giả kim thuật rủi ro cấu trúc vốn có trong thiết kế của các cấu trúc vốn tín thác.

Thuật giả kim tài chính

Một số người gọi đó là thuật giả kim, tôi gọi đó là định giá.

—Phong Lê, Tổng giám đốc điều hành của MicroStrategy

Nguồn: MicroStrategy

MicroStrategy đã cung cấp video và bảng biểu cho thấy “hiệu ứng đòn bẩy” của các lớp khác nhau trong cấu trúc vốn của mình (vốn chủ sở hữu, trái phiếu chuyển đổi, cổ phiếu ưu đãi, v.v.) — về cơ bản là mức độ tiếp xúc lớn hơn với biến động giá Bitcoin:

Michael Saylor bác bỏ việc so sánh với các quỹ đóng như GBTC (xem phần hai tại đây), lưu ý rằng MicroStrategy có tính linh hoạt cao hơn với tư cách là một công ty hoạt động:

Đôi khi tôi thấy... một nhà phân tích trên Twitter nói, "Ồ, điều này giống như khi tỷ lệ P/E của GBTC và Grayscale giảm xuống dưới 1x mNAV. Điều họ bỏ lỡ là Grayscale (GBTC) là một quỹ đóng. Chúng tôi là một công ty hoạt động."

[Một quỹ như GBTC]…không có tính linh hoạt trong hoạt động để quản lý cơ cấu vốn của mình…Quỹ không có lựa chọn tái cấp vốn hoặc sử dụng đòn bẩy hoặc bán chứng khoán, mua chứng khoán, tái cấp vốn hoặc mua lại cổ phiếu của chính mình.

Một công ty hoạt động như MicroStrategy có tính linh hoạt cao hơn. Chúng tôi có thể mua, bán cổ phiếu, tái cấp vốn, và thậm chí vay nợ để lấp đầy hoặc giải quyết các khoản thiếu hụt tài chính.

Tuy nhiên, sự phân biệt này bỏ qua một sự trớ trêu trong lịch sử: các quỹ đầu tư của những năm 1920 đã tiên phong trong những đổi mới về cơ cấu vốn khiến các công ty Kho bạc Bitcoin ngày nay trở nên hấp dẫn đối với các nhà đầu tư và tạo ra động lực phản xạ tương tự như chúng ta quan sát thấy ngày nay vào những năm 1920.

Như JK Galbraith đã ghi chép, quỹ đầu tư đã phát triển thành một thứ phức tạp hơn nhiều so với một công cụ đầu tư tập thể đơn giản như GBTC – nó đã trở thành một cấu trúc công ty linh hoạt theo kiểu mà Michael Saylor đang quảng cáo ngày nay:

Một quỹ tín thác đầu tư thực chất trở thành một công ty đầu tư. Quỹ này bán chứng khoán ra công chúng - đôi khi chỉ là cổ phiếu phổ thông, thường là sự kết hợp của cổ phiếu phổ thông, cổ phiếu ưu đãi, trái phiếu và các loại công cụ nợ khác - và ban quản lý sau đó đầu tư số tiền thu được theo cách họ thấy phù hợp. Bằng cách bán cổ phiếu không có quyền biểu quyết cho cổ đông phổ thông hoặc chuyển quyền biểu quyết của họ sang một quỹ tín thác có quyền biểu quyết do ban quản lý kiểm soát, các cổ đông phổ thông không bị can thiệp vào bất kỳ hành động tiềm năng nào của ban quản lý.

Đạo luật Công ty Đầu tư năm 1940 đã hạn chế rõ ràng những hoạt động này chính xác vì chúng đã chứng minh được hiệu quả và nguy hiểm của mình trong việc đầu cơ thị trường dẫn đến Đại suy thoái năm 1929. Khi Greyscale và các luật sư của họ xây dựng GBTC, có lẽ họ đã chọn hình thức này, ít nhất là một phần, để tránh đăng ký theo Đạo luật '40 (Đạo luật Công ty Đầu tư năm 1940) . Việc các quỹ như GBTC không thể triển khai toàn bộ bộ công cụ của MicroStrategy không phải là một hạn chế cố hữu, mà là một chính sách có chủ đích của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) nhằm ngăn chặn sự lặp lại của những hành vi thái quá và hậu quả của các quỹ đầu tư tín thác vào những năm 1920.

Cơ cấu vốn của các quỹ tín thác những năm 1920 gần như không thể phân biệt được với MicroStrategy ngày nay: cả hai đều phát hành chứng khoán — cổ phiếu, trái phiếu, trái phiếu chuyển đổi và cổ phiếu ưu đãi với mức giá cao hơn mNAV — để thu hút các nhà đầu tư có sở thích rủi ro ("đòn bẩy") và nhu cầu lợi nhuận khác nhau. Ví dụ, trái phiếu chuyển đổi, trọng tâm trong chiến lược tài chính của MicroStrategy, cũng là một đặc điểm nổi bật của các quỹ tín thác những năm 1920, được Frederick Lewis Allen ghi lại trong nghiên cứu của ông:

Việc chuyển đổi trái phiếu mới do quỹ tín thác phát hành thành cổ phiếu hoặc kèm theo lệnh mua cổ phiếu vào thời điểm nào đó trong tương lai đã trở nên phổ biến, mang lại cho chúng tính đầu cơ có thể chấp nhận được.

Trong thời kỳ bùng nổ năm 1929, mô hình kinh doanh của nhiều quỹ tín thác đầu tư bắt nguồn từ thuật giả kim tài chính hơn là quản lý tài sản. Cấu trúc vốn phức tạp và các tầng đòn bẩy không chỉ đơn thuần là công cụ tài chính thụ động để tăng lợi nhuận; chúng là cốt lõi của doanh nghiệp. Mục tiêu của họ là tạo ra nguồn cung chứng khoán đầu cơ liên tục để đáp ứng nhu cầu vô độ của công chúng. Nhu cầu này được thúc đẩy bởi niềm tin - được J.K. Galbraith nắm bắt - rằng các cổ phiếu cơ sở mà các quỹ tín thác mua đã đạt được một "giá trị khan hiếm" nhất định và những cổ phiếu được săn đón nhất sắp biến mất khỏi thị trường.

Tuy nhiên, công chúng không chỉ đơn thuần mua một danh mục đầu tư đa dạng gồm các cổ phiếu khan hiếm; họ đang đặt cược vào thuật giả kim tài chính của chính các quỹ tín thác: "sản phẩm" thực sự chính là chứng khoán và giá trị tài sản ròng của chính các quỹ tín thác. Chúng hoạt động như những phòng thí nghiệm giả kim, biến mong muốn đầu cơ của công chúng thành những chứng khoán mới được tạo ra từ hư không.

Nợ dài hạn thông minh

Chiến lược tương tự MicroStrategy này cho phép các nhà quản lý quỹ tín thác vào những năm 1920 tiếp cận đòn bẩy chất lượng cao: trái phiếu doanh nghiệp dài hạn (đôi khi lên đến 30 năm), thay vì các khoản vay ký quỹ hoặc các khoản vay "thu hồi" cần được thanh lý ngay lập tức. Về lý thuyết, các kỳ hạn dài này cho phép các quỹ tín thác duy trì đòn bẩy trong suốt chu kỳ kinh doanh mà không phải đối mặt với áp lực tái cấp vốn ngay lập tức, trong khi lợi suất tương đối thấp của chúng phản ánh sự tự mãn lan rộng của nhà đầu tư và việc định giá sai rủi ro mang tính hệ thống.

Lyn Alden đưa ra nhận xét tương tự về các công ty kho bạc Bitcoin đương đại:

Các công ty niêm yết công khai có đòn bẩy tốt hơn so với các quỹ đầu cơ và hầu hết các loại hình vốn khác. Cụ thể, họ có khả năng phát hành trái phiếu doanh nghiệp… thường có kỳ hạn nhiều năm. Nếu họ nắm giữ Bitcoin và giá giảm, họ không phải bán ra trước thời hạn. Điều này giúp họ chống chịu tốt hơn với những biến động của thị trường so với các tổ chức dựa vào cho vay ký quỹ. Mặc dù một số kịch bản giảm giá vẫn có thể buộc công ty phải thanh lý, nhưng những kịch bản này sẽ dẫn đến một thị trường giảm giá kéo dài hơn và do đó ít có khả năng xảy ra hơn.

Nợ dài hạn và tính phản xạ

Phân tích của Lyn, mặc dù chính xác đối với bất kỳ công ty nào, nhưng lại bỏ qua những rủi ro hệ thống có thể phát sinh khi các cấu trúc đòn bẩy "an toàn" này lan tràn. Cũng giống như việc các khoản thế chấp 30 năm đã không ngăn chặn được cuộc khủng hoảng tài chính năm 2008, không một khoản nợ dài hạn nào có thể loại bỏ hoàn toàn rủi ro hệ thống, thậm chí còn có thể làm trầm trọng thêm nó.

Trong thời kỳ bùng nổ cuối những năm 1920, thuật giả kim tài chính đã khuếch đại lợi nhuận thông qua cùng một lời tiên tri tự ứng nghiệm mà các công ty Kho bạc Bitcoin được hưởng lợi ngày nay: giá tài sản tăng và phí bảo hiểm mNAV dẫn đến đòn bẩy và "đòn bẩy" lớn hơn, từ đó đẩy giá tài sản lên cao hơn nữa. Nhưng chu kỳ phản xạ này đã khiến hệ thống vốn đã bất ổn. Như chúng ta đã thấy, những cấu trúc vốn phức tạp này không chỉ là các công cụ tài chính thụ động—chúng đóng một vai trò không thể thiếu trong việc thúc đẩy cả sự phình to ngoạn mục của bong bóng và sự sụp đổ sau đó của nó.

Cũng giống như bảo hiểm bão giá rẻ đã thúc đẩy sự bùng nổ sau vài mùa bão yên tĩnh, sự an toàn dường như của các khoản nợ đáo hạn thường xuyên trong một thị trường tăng giá có thể khuyến khích đòn bẩy tăng lên, tạo ra các vị thế lớn hơn và lạm phát tài sản, cuối cùng lại khuếch đại thay vì làm giảm biến động giảm giá. Các biện pháp bảo vệ thanh lý bắt buộc "vừa túi tiền" mới được phát hiện đã kích hoạt sự gia tăng đáng kể việc chấp nhận rủi ro dọc theo bờ biển—cho đến khi cơn bão không thể tránh khỏi ập đến và thị trường bảo hiểm sụp đổ. Khi hàng trăm công ty có cùng cấu trúc vốn và mô hình kinh doanh tham gia vào các "ván cược một chiều" mang tính đầu cơ, những gì có vẻ thận trọng riêng lẻ có thể dễ dàng trở thành bất ổn chung. Trong "tiến trình" tài chính, liều lượng chính là sự khác biệt.

Sự phụ thuộc vào đường dẫn và sơ đồ kim tự tháp

Giống như một số khoản thế chấp cực đoan của năm 2005-2006 được thiết kế theo cách gần như chắc chắn sẽ vỡ nợ trong lần thanh toán đầu tiên, nhiều quỹ đầu tư gần cuối bong bóng những năm 1920, ngay từ đầu, đã là những biến thể của mô hình kim tự tháp - phụ thuộc vào dòng vốn mới hoặc tăng giá để đáp ứng các nghĩa vụ của họ - mặc dù nắm giữ danh mục đầu tư đa dạng gồm cổ phiếu trả cổ tức và trái phiếu trả lãi:

Một số công ty này…có nguồn vốn dồi dào đến mức họ thậm chí không thể trả cổ tức cổ phiếu ưu đãi từ thu nhập từ chứng khoán nắm giữ và phải hoàn toàn dựa vào hy vọng về lợi nhuận.

Điều này tạo ra sự phụ thuộc không ổn định: Để trả cho người nắm giữ trái phiếu và cổ đông ưu đãi, quỹ tín thác phải phát hành cổ phiếu mới (dựa trên mức chênh lệch mNAV) hoặc dựa vào sự tăng giá danh mục đầu tư trong tương lai. Hai cơ chế này đan xen vào nhau: lợi nhuận danh mục đầu tư làm tăng mức chênh lệch mNAV, từ đó khuyến khích việc phát hành thêm cổ phiếu để tài trợ cho việc mở rộng danh mục đầu tư hơn nữa.

Về cơ bản, họ sử dụng tiền của các nhà đầu tư mới hoặc giá tăng trong tương lai để trả nợ hiện tại - một cấu trúc kim tự tháp cổ điển - khiến họ dễ bị tổn thương trước sự suy thoái của thị trường khi nguồn vốn mới cạn kiệt và lợi nhuận danh mục đầu tư bốc hơi, khiến phí bảo hiểm mNAV của họ sụp đổ theo vòng xoáy tự củng cố.

Vì các công ty Bitcoin Treasury (chưa có dòng tiền) nên họ có xu hướng áp dụng chiến lược tương tự là huy động vốn từ các nhà đầu tư để trả nợ:

Tương tự như các quỹ tín thác của những năm 1920, chiến lược kim tự tháp này hoạt động hiệu quả khi Bitcoin tăng giá, các công ty duy trì giá trị tài sản ròng (mNAV) và thị trường vốn vẫn mở cửa cho họ. Tuy nhiên, nếu tất cả những điều kiện này đồng thời xấu đi trong một khoảng thời gian dài - có thể do chính các công ty quản lý quỹ Bitcoin bị mở rộng quá mức và sử dụng đòn bẩy - thì các công ty này sẽ phải đối mặt với những lỗ hổng cấu trúc tương tự đã tàn phá các quỹ tín thác của những năm 1920.

Thật vậy, một điểm khác biệt quan trọng giữa các quỹ đầu tư tín thác của những năm 1920 và các công ty Kho bạc Bitcoin ngày nay nằm ở tài sản mà họ thực sự nắm giữ. Các quỹ này (có vẻ) nắm giữ các danh mục đầu tư đa dạng gồm cổ phiếu trả cổ tức và trái phiếu trả lãi, và dòng tiền từ các danh mục đầu tư này đã tài trợ cho việc hoàn trả cổ phiếu và trái phiếu ưu đãi của họ—ít nhất là trong thời kỳ Đại Suy thoái, khi chúng có mối tương quan do bong bóng tín dụng lan rộng.

Mặc dù "siêu Bitcoin hóa" và "ngân hàng Bitcoin" có thể thay đổi động lực này trong tương lai, nhưng Bitcoin hiện không tạo ra dòng tiền, không trả cổ tức và không hưởng lãi. Điều này tạo ra một lỗ hổng cấu trúc mà các quỹ tín thác của những năm 1920, bất chấp tất cả những khiếm khuyết của chúng, chưa bao giờ phải đối mặt. Các công ty kho bạc Bitcoin thậm chí còn thiếu các nguồn doanh thu của các quỹ tín thác những năm 1920, khiến chúng dễ bị ảnh hưởng bởi động lực kim tự tháp này hơn, chứ không phải ít hơn. Ngay cả trong bối cảnh thị trường tăng giá trường kỳ, nơi Bitcoin tăng giá gấp mười lần, khả năng tồn tại của chúng hoàn toàn phụ thuộc vào con đường của chúng: sự tăng giá bền vững, khả năng tiếp cận tín dụng và sự nhiệt tình của nhà đầu tư. Một sự gián đoạn trong chuỗi này - có lẽ do sự bão hòa của chính các công ty kho bạc Bitcoin sử dụng đòn bẩy - cuối cùng sẽ dẫn đến sự sụp đổ về cấu trúc, mà chúng ta sẽ thảo luận trong phần thứ tư sắp tới của loạt bài này.

Sự sụp đổ của các quỹ tín thác và cuộc khủng hoảng tài chính năm 1929

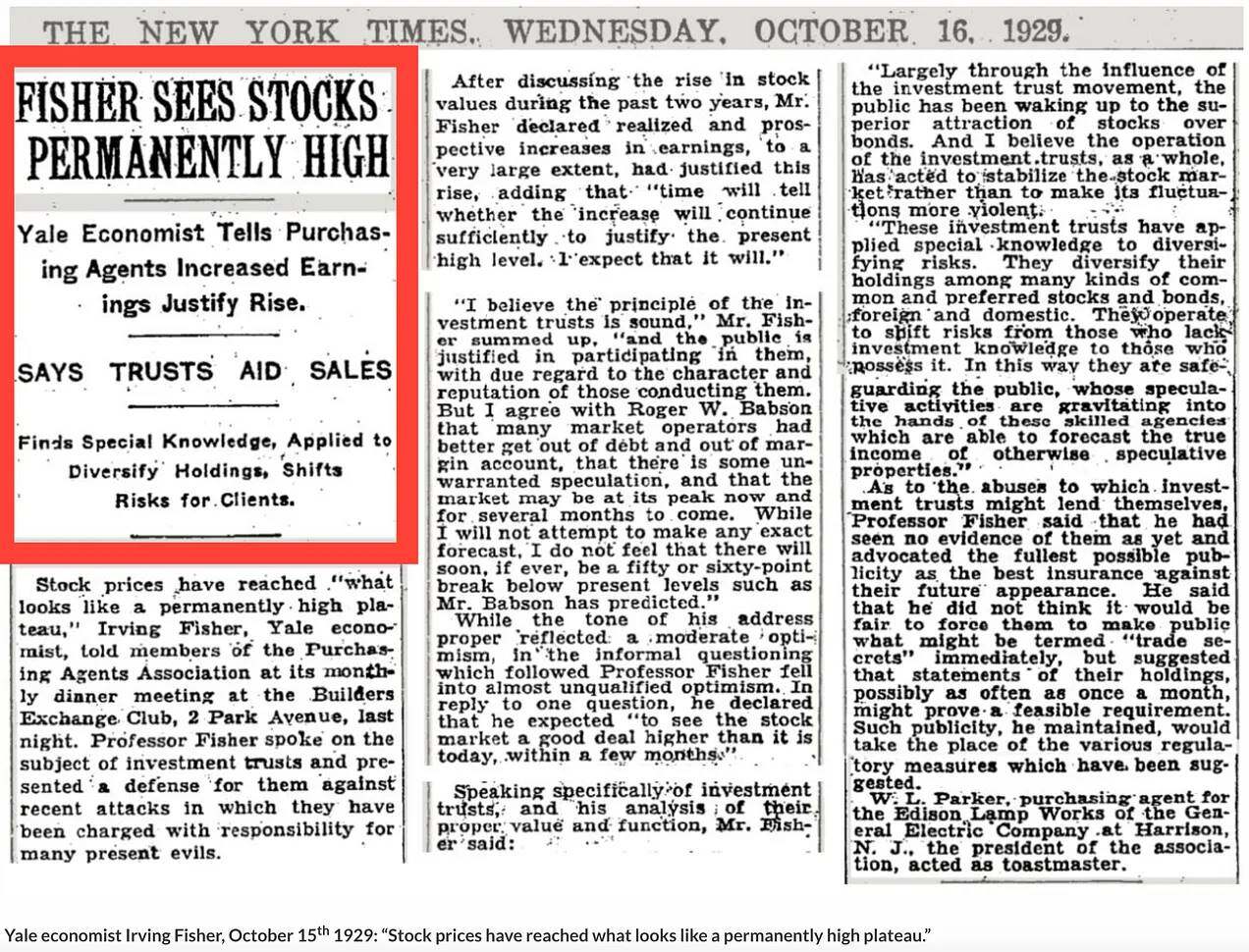

Nhà kinh tế học nổi tiếng Irving Fisher của Đại học Yale từng nói rằng giá cổ phiếu đã đạt "mức cao vĩnh viễn" vào đêm trước cuộc khủng hoảng thị trường chứng khoán năm 1929. Tuyên bố của Fisher đã nắm bắt được tâm lý tự tin phấn khích thường thấy ở các đỉnh cao của thị trường. Ngay cả những người đầu cơ Bitcoin nhiệt thành nhất cũng nên cảnh giác với những tuyên bố mạnh mẽ như vậy, ít nhất là trong ngắn hạn:

Câu nói nổi tiếng của Irving Fisher về "thời kỳ đỉnh cao" của thị trường giờ đây đã rất nổi tiếng, nhưng bối cảnh ít được biết đến của nó lại hé lộ một câu chuyện sâu sắc hơn. Về cơ bản, ông đang bảo vệ các quỹ đầu tư như một nền tảng quan trọng cho định giá cổ phiếu, giống như những người ủng hộ Bitcoin ngày nay chỉ ra nhu cầu cố hữu đối với các công ty quản lý quỹ Bitcoin. Tờ New York Times đã đưa tin vào thời điểm đó:

Giáo sư Irving Fisher đã phát biểu về chủ đề quỹ đầu tư và bảo vệ quỹ này trước những cuộc tấn công gần đây cho rằng quỹ này gây ra nhiều tệ nạn hiện nay.

Irving Fisher đã bảo vệ các quỹ tín thác với lý do rằng những phương tiện này đang giúp mọi người nhận ra lợi thế của cổ phiếu so với trái phiếu và cung cấp cho các nhà đầu tư những cấu trúc vượt trội để tiếp cận vốn chủ sở hữu — giống như những người ủng hộ quỹ Bitcoin ngày nay tuyên bố rằng MicroStrategy cung cấp "đòn bẩy" lớn hơn so với việc nắm giữ trực tiếp Bitcoin, bản thân Bitcoin có lợi thế hơn so với các tài sản tài chính truyền thống (TradFi) như tiền pháp định, cổ phiếu, trái phiếu và bất động sản:

Tôi tin rằng các nguyên tắc của quỹ tín thác đầu tư là vững chắc, và sự tham gia của công chúng vào quỹ là chính đáng, nhưng cần phải cân nhắc kỹ lưỡng đến phẩm chất và uy tín của các nhà quản lý. Phần lớn là nhờ phong trào quỹ tín thác đầu tư mà công chúng dần nhận ra rằng cổ phiếu hấp dẫn hơn trái phiếu. Và tôi tin rằng, nhìn chung, hoạt động của các quỹ tín thác đầu tư đã giúp ổn định thị trường chứng khoán, chứ không làm trầm trọng thêm sự biến động của nó.

Phản xạ có tác dụng theo cả hai cách!

Sự sụp đổ của thị trường chứng khoán không chỉ đơn thuần là một sự kiện giá cả—những động lực thúc đẩy sự bùng nổ của thị trường chứng khoán đã khuếch đại sự suy giảm của thị trường tài sản và nền kinh tế thực khi chu kỳ phản xạ đảo ngược. Các quỹ đầu tư mà Irving Fisher đã ủng hộ chỉ một tuần trước đó, tuyên bố sẽ đảm bảo giá trị cổ phiếu "vĩnh viễn ở mức cao", giờ đây lại là động lực chính của sự sụp đổ:

Đến lúc này, rõ ràng là các quỹ tín thác đầu tư, vốn từng được coi là trụ cột của sự thịnh vượng kinh tế và là lá chắn phòng thủ vững chắc chống lại sự sụp đổ, giờ đây lại là một điểm yếu nghiêm trọng. Sự nhiệt tình, thậm chí là cả lòng nhiệt huyết, dành cho đòn bẩy vốn đã được bàn tán chỉ hai tuần trước đó đã hoàn toàn đảo ngược.

Nó đã xóa sổ toàn bộ giá trị cổ phiếu phổ thông của một quỹ tín thác với tốc độ đáng kinh ngạc. Như trước đây, hãy xem xét tình huống của một quỹ tín thác nhỏ điển hình. Giả sử chứng khoán đại chúng của công ty có giá trị thị trường là 10 triệu đô la vào đầu tháng 10. Một nửa trong số này là cổ phiếu phổ thông, một nửa là trái phiếu và cổ phiếu ưu đãi. Các chứng khoán này được bao phủ hoàn toàn bởi giá trị thị trường hiện tại của các khoản nắm giữ của quỹ tín thác. Nói cách khác, giá trị thị trường của các chứng khoán trong danh mục đầu tư của quỹ tín thác cũng là 10 triệu đô la.

Danh mục chứng khoán tiêu biểu do một quỹ tín thác như vậy nắm giữ có lẽ đã mất một nửa giá trị vào đầu tháng 11. (Theo các tiêu chuẩn sau này, nhiều chứng khoán trong số này vẫn còn khá có giá trị; vào ngày 4 tháng 11, giá cổ phiếu thấp nhất của Tel và Tel là 233 đô la, của General Electric là 234 đô la và của Steel là 183 đô la.) Danh mục đầu tư mới, trị giá 5 triệu đô la, hầu như không bù đắp được khoản lỗ từ trái phiếu và cổ phiếu ưu đãi. Cổ phiếu phổ thông sẽ bị xóa sổ. Ngoài triển vọng bi quan của nó, giờ đây nó trở nên vô giá trị. Sự tàn ác về mặt hình học này không phải là đơn lẻ. Thay vào đó, nó có tác động không cân xứng đến cổ phiếu của các quỹ tín thác có đòn bẩy. Vào đầu tháng 11, cổ phiếu của hầu hết các quỹ tín thác này thực tế là không thể bán được. Tệ hơn nữa, nhiều cổ phiếu của các quỹ tín thác này được giao dịch trên các sàn giao dịch phi tập trung hoặc ngoài sàn, nơi người mua khan hiếm và hoạt động thị trường mỏng.

Lời kể của Frederick Lewis Allen khẳng định lại tuyên bố của JK Galbraith:

Tuy nhiên, nỗi sợ hãi không kéo dài lâu. Khi cấu trúc giá sụp đổ, một làn sóng tháo chạy ồ ạt đã bùng nổ. Đến 11 giờ sáng, các nhà giao dịch trên sàn chứng khoán đã cuống cuồng tranh giành để "bán". Trước khi máy báo giá chậm chạp kịp dự đoán tình hình, các báo cáo qua điện thoại và điện tín về đáy thị trường sắp xảy ra đã đến, và lệnh bán tăng gấp đôi. Các cổ phiếu hàng đầu giảm hai, ba, thậm chí năm điểm giữa các đợt bán tháo. Xuống, xuống, xuống... Đâu rồi những kẻ săn hàng giá rẻ đáng lẽ phải vào cuộc vào thời điểm như thế này? Đâu rồi các quỹ đầu tư được cho là sẽ hỗ trợ thị trường bằng cách mua cổ phiếu mới với giá thấp? Đâu rồi các nhà tạo lập thị trường lớn, những người tuyên bố lập trường lạc quan của mình? Đâu rồi các ngân hàng hùng mạnh được cho là có thể đẩy giá lên bất cứ lúc nào? Dường như chẳng có sự hỗ trợ nào. Xuống, xuống, xuống. Tiếng ồn ào từ sàn giao dịch đã trở thành tiếng gầm rú hoảng loạn.

Do đó, chúng ta không bao giờ nên quên rằng tính phản xạ hoạt động theo cả hai chiều và không chỉ ảnh hưởng đến giá thị trường của tài sản cơ sở mà còn ảnh hưởng đến các yếu tố cơ bản của tài sản cơ sở đó:

Điểm yếu đáng kể nhất của các tập đoàn nằm ở cấu trúc mới của các công ty mẹ và quỹ tín thác đầu tư khổng lồ. Các công ty mẹ kiểm soát phần lớn các ngành công nghiệp tiện ích, đường sắt và giải trí. Giống như các quỹ tín thác đầu tư, những lĩnh vực này luôn phải đối mặt với rủi ro đòn bẩy ngược tàn phá. Cụ thể, cổ tức từ các công ty hoạt động được dùng để trả lãi cho trái phiếu của các công ty mẹ thượng nguồn. Việc ngừng chi trả cổ tức đồng nghĩa với việc vỡ nợ trái phiếu, phá sản và sụp đổ cấu trúc. Trong những trường hợp này, rõ ràng là có sự cám dỗ cắt giảm đầu tư vào các nhà máy đang hoạt động để duy trì cổ tức. Điều này làm gia tăng áp lực giảm phát. Ngược lại, giảm phát làm giảm lợi nhuận và dẫn đến sự sụp đổ của kim tự tháp doanh nghiệp. Khi điều này xảy ra, việc sa thải thêm nhân viên là điều không thể tránh khỏi. Doanh thu được chuyển hướng hoàn toàn để trả nợ, khiến việc vay vốn đầu tư mới trở nên bất khả thi. Thật khó để tưởng tượng một hệ thống doanh nghiệp nào phù hợp hơn để duy trì và làm trầm trọng thêm vòng xoáy giảm phát...

Sự sụp đổ của thị trường chứng khoán cũng là một cách cực kỳ hiệu quả để khai thác điểm yếu trong cấu trúc doanh nghiệp. Các công ty vận hành ở cuối chuỗi công ty mẹ buộc phải cắt giảm hoạt động do sự sụp đổ của thị trường chứng khoán. Sự sụp đổ sau đó của các hệ thống này, cùng với các quỹ tín thác đầu tư, thực sự phá hủy cả khả năng vay mượn lẫn mong muốn đầu tư và cho vay. Những gì từ lâu được cho là hiệu ứng tín thác thuần túy nhanh chóng chuyển thành sự sụt giảm đơn hàng và gia tăng thất nghiệp.

Cuộc khủng hoảng không chỉ phá hủy của cải trên giấy tờ mà còn phơi bày những khoản đầu tư tồi tệ vào nền kinh tế thực bị che đậy bởi lạm phát giá tài sản do nợ nần và buộc phải thanh lý đau đớn các mô hình kinh doanh và cơ cấu nợ không bền vững.

Ngay cả trong bối cảnh thị trường tăng giá dài hạn mang tính cấu trúc, các công ty quản lý quỹ Bitcoin vẫn phải đối mặt với những rủi ro tương tự. Nếu Bitcoin giảm mạnh (có lẽ do đòn bẩy tài chính và đầu cơ quá mức của chính các công ty quản lý quỹ), và tài sản này được giao dịch ở mức chiết khấu kéo dài so với giá trị tài sản ròng, cổ phiếu phổ thông có thể bị xóa sổ, giống như trường hợp cổ phiếu tín thác năm 1929, bất chấp đòn bẩy "an toàn" của chúng. Hơn nữa, như chúng ta sẽ thảo luận trong Phần IV, sự gia tăng và sụp đổ sau đó của các công ty quản lý quỹ Bitcoin thậm chí có thể tác động tiêu cực đến việc áp dụng Bitcoin trong một khoảng thời gian.

Sinh ra ở mNAV, mất ở mNAV

Nếu chúng tôi là một công ty hoạt động và đang giao dịch ở mức chiết khấu so với giá trị tài sản ròng, thì chúng tôi có thể kiếm tiền từ đó - đó là điều tốt đối với tôi.

Niềm tin của Michael Saylor vào việc kiếm tiền từ chiết khấu so với NAV (điều này có thể được MicroStrategy biện minh) phản ánh cùng một logic mà các nhà quản lý quỹ tín thác đã sử dụng để biện minh cho việc mua lại vào những năm 1920, chỉ để nhận ra rằng chiến lược hỗ trợ này không hiệu quả khi thanh khoản trên toàn hệ sinh thái biến mất và áp lực bán chiếm ưu thế.

Các quỹ tín thác này phát hiện ra rằng việc mua lại cổ phiếu khi nhà đầu tư bán tháo và tín dụng thắt chặt rất khác so với việc phát hành cổ phiếu khi nhà đầu tư mua vào. Để hỗ trợ giá cổ phiếu, các quỹ tín thác này bắt đầu mua lại cổ phiếu với mức chiết khấu so với giá trị tài sản ròng - một chiến lược có thể đã được Bitcoin Treasury áp dụng, nhưng hầu hết đều mang lại kết quả đáng thất vọng tương tự:

Hiệu ứng ổn định của lượng dự trữ tiền mặt khổng lồ của các quỹ đầu tư cũng đã được chứng minh là ảo tưởng. Đầu mùa thu, các quỹ đầu tư có rất nhiều tiền mặt và thanh khoản... Nhưng giờ đây, khi tác động của đòn bẩy ngược trở nên rõ ràng, ban quản lý quỹ đầu tư lại lo lắng về việc giá trị cổ phiếu của chính họ đang lao dốc hơn là những biến động bất lợi trên thị trường chứng khoán nói chung...

Trong tình hình này, nhiều công ty tín thác đang tuyệt vọng sử dụng tiền mặt sẵn có để chống đỡ cổ phiếu của chính mình. Tuy nhiên, có một sự khác biệt rất lớn giữa việc mua cổ phiếu ngay bây giờ khi công chúng muốn bán và việc mua chúng vào mùa xuân năm ngoái (như Goldman Sachs đã làm) - khi đó, mong muốn mua của công chúng đã đẩy giá cổ phiếu lên cao, tạo ra sự cạnh tranh. Giờ đây, dòng tiền đang chảy ra, và cổ phiếu đang chảy vào, mà không có tác động đáng kể nào lên giá cổ phiếu hoặc chỉ tác động trong thời gian ngắn. Điều tưởng chừng như là một chiến lược tài chính tuyệt vời sáu tháng trước giờ đã trở thành một sự tự hủy hoại tài chính. Cuối cùng, việc một công ty mua cổ phiếu của chính mình hoàn toàn trái ngược với việc bán nó. Các công ty thường tăng trưởng bằng cách bán cổ phiếu của mình.

Khi cuộc khủng hoảng ngày càng trầm trọng, mNAV tiếp tục giao dịch ở mức chiết khấu và các quỹ tín thác đã đốt hết số tiền dự trữ còn lại của mình trong nỗ lực tuyệt vọng (và cuối cùng là tự chuốc lấy thất bại) nhằm chống đỡ giá cổ phiếu đang lao dốc:

Tuy nhiên, những ảnh hưởng này không đến ngay lập tức. Nếu một người là thiên tài tài chính, niềm tin vào thiên tài của họ không biến mất ngay lập tức. Đối với những thiên tài bị tổn thương nhưng không khuất phục, việc đầu tư vào cổ phiếu của chính công ty mình dường như vẫn là một con đường táo bạo, giàu trí tưởng tượng và hiệu quả. Trên thực tế, đó dường như là lựa chọn duy nhất để tránh một cái chết chậm rãi nhưng không thể tránh khỏi. Vì vậy, với những hạn chế tài chính, ban quản lý công ty tín thác đã chọn một cái chết nhanh hơn nhưng cũng không thể tránh khỏi. Họ đã mua những cổ phiếu vô giá trị đối với họ. Con người thường bị người khác lừa dối. Mùa thu năm 1929 có lẽ là lần đầu tiên con người tự lừa dối mình trên quy mô lớn như vậy.

kết luận

Cơn sốt quỹ tín thác đầu tư những năm 1920 cung cấp một bản thiết kế tổng quát để hiểu về bong bóng tài chính được xây dựng dựa trên đòn bẩy, tính phản xạ và sự kỳ diệu của tăng trưởng giá trị tài sản ròng/phí bảo hiểm. Khởi đầu là một sáng kiến tài chính, những gì nhanh chóng phát triển thành một công cụ đầu cơ, hứa hẹn sự giàu có dễ dàng thông qua thuật giả kim tài chính. Khi âm nhạc dừng lại, chính những cơ chế phản xạ đã đẩy giá lên đỉnh cao hưng phấn đã đẩy nhanh sự suy giảm thảm khốc của chúng.

Có những điểm tương đồng đáng kinh ngạc với các công ty Kho bạc Bitcoin ngày nay—từ sự gia tăng nhanh chóng của các thực thể vật lý mới, đến việc họ phụ thuộc vào mức chênh lệch giá trên giá trị tài sản ròng, cho đến việc họ sử dụng nợ dài hạn để khuếch đại lợi nhuận. Như chúng ta đã phân tích trong "Tháp Babel", nguyên nhân gốc rễ chính của cuộc khủng hoảng tài chính năm 2008 không phải là khủng hoảng cho vay dưới chuẩn, nghĩa vụ nợ được thế chấp (CDO) và gian lận thế chấp—và nguyên nhân chính dẫn đến sự sụp đổ của các quỹ tín thác đầu tư những năm 1920 cũng không phải là gian lận, những canh bạc sai lầm, thiếu minh bạch và giám sát theo quy định, hay các khoản nắm giữ đôi khi đan xen hoặc theo kiểu kim tự tháp của họ. Họ sụp đổ bởi vì thành công của họ—được xây dựng trên " thuật giả kim của rủi ro" —đã kế thừa mầm mống của sự thất bại trong tương lai; các công ty Kho bạc Bitcoin có thể đang đi theo con đường tương tự, hướng tới cùng một bờ vực.

Tuy nhiên, đáng lo ngại hơn, cũng giống như các quỹ tín thác của những năm 1920 đã báo hiệu sự đầu cơ thái quá của thời đại đó, các công ty Kho bạc Bitcoin lại là triệu chứng của “lạm phát bội” ngày nay – một căn bệnh sâu xa hơn đang bóp méo trật tự kinh tế hiện tại. Sự xuất hiện của một công ty kho bạc vàng mới được thành lập cho thấy cuộc tấn công đầu cơ vào tiền tệ fiat của Saylor và các công ty Kho bạc Bitcoin đang mở rộng ra ngoài Bitcoin:

Cuộc tấn công rộng rãi hơn vào chính thống tiền tệ này có thể báo hiệu sự khởi đầu của một "cuộc chạy trốn khỏi giá trị thực" (Flucht in die Sachwerte) - một làn sóng có thể leo thang thành một cuộc chiến toàn diện chống lại các tổ chức tài chính. Thật vậy, mô hình kinh doanh thực tế của Công ty Kho bạc Vàng - token hóa thị trường hàng hóa - có thể đẩy nhanh xu hướng này bằng cách chuyển thêm vốn và tín dụng vào nền kinh tế thực. Thay vì kiềm chế áp lực lạm phát một cách an toàn trong sòng bạc ảo của ma trận tài chính, điều này có thể làm trầm trọng thêm siêu chu kỳ lạm phát.

Tiếp theo: Liệu Bitcoin có thể phá vỡ lời nguyền phản xạ không?

Trong Phần 4, chúng ta sẽ khám phá liệu các đặc tính tiền tệ độc đáo của Bitcoin - khi đối mặt với quy mô in tiền chưa từng có của ngân hàng trung ương - có thể cho phép các công ty tiền tệ đòn bẩy thực hiện một trò chơi tài chính jujitsu hoàn toàn đảo ngược động lực lịch sử: kích hoạt một cuộc tấn công đầu cơ phản xạ vào tiền tệ fiat và tạo ra một lời tiên tri tự ứng nghiệm tương tự như một cuộc rút tiền ồ ạt khỏi ngân hàng. Hay, tương tự như các quỹ đầu tư của những năm 1920, liệu chúng, trong chính cấu trúc của mình, có gieo mầm mống cho sự tổn thương mang tính hệ thống trong hệ sinh thái Bitcoin hay không.