Doanh nghiệp Web2 nào phù hợp hơn với việc giới thiệu nhanh chóng stablecoin?

Nguồn: Josh Solesbury (Nhà đầu tư ParaFi)

Biên soạn bởi Odaily Planet Daily ( @OdailyChina ); Dịch bởi Azuma ( @azuma_eth )

Các tiêu đề liên quan đến Stablecoin đã bùng nổ trong sáu tháng qua, được thúc đẩy bởi việc Stripe mua lại Bridge và tiến triển của Đạo luật GENIUS. Từ các CEO của các ngân hàng lớn đến các nhà quản lý sản phẩm tại các công ty thanh toán cho đến các quan chức chính phủ cấp cao, những người ra quyết định quan trọng ngày càng đề cập đến stablecoin và quảng cáo lợi ích của chúng.

Stablecoin được xây dựng dựa trên bốn trụ cột cốt lõi:

Thanh toán ngay (T+0, giảm đáng kể nhu cầu vốn lưu động);

Chi phí giao dịch rất thấp (đặc biệt khi so sánh với hệ thống SWIFT);

Khả năng truy cập toàn cầu (24/7, chỉ cần có kết nối internet);

Khả năng lập trình (tiền được thúc đẩy bởi logic được mã hóa có thể mở rộng).

Những trụ cột này nắm bắt hoàn hảo những lợi thế của stablecoin đang được quảng cáo trên các tiêu đề, bài đăng trên blog và các cuộc phỏng vấn. Do đó, lập luận "tại sao cần có stablecoin" rất dễ hiểu, nhưng "cách sử dụng stablecoin" phức tạp hơn nhiều — cho dù đó là một nhà quản lý sản phẩm công nghệ tài chính hay một giám đốc điều hành ngân hàng, hiện tại có rất ít nội dung giải thích cụ thể về cách tích hợp stablecoin vào các mô hình kinh doanh hiện có.

Dựa trên điều này, chúng tôi quyết định viết hướng dẫn cấp cao này để cung cấp hướng dẫn nhập môn cho các công ty không phải tiền điện tử để khám phá ứng dụng của stablecoin. Nội dung sau đây sẽ được chia thành bốn chương độc lập, tương ứng với các mô hình kinh doanh khác nhau. Mỗi chương sẽ phân tích chi tiết: stablecoin có thể tạo ra giá trị thông qua các liên kết nào, lộ trình triển khai cụ thể là gì và sơ đồ kiến trúc sản phẩm đã chuyển đổi.

Vào cuối ngày, tiêu đề là quan trọng, nhưng điều chúng ta thực sự theo đuổi là việc áp dụng rộng rãi stablecoin — việc sử dụng stablecoin theo quy mô trong các tình huống kinh doanh thực tế. Hy vọng rằng bài viết này sẽ là bước đệm nhỏ để đạt được tầm nhìn đó. Bây giờ, chúng ta hãy xem xét sâu hơn về cách các công ty không phải tiền điện tử đang sử dụng stablecoin hiện nay.

Đến Ngân hàng Fintech C

Đối với các ngân hàng số hướng đến người tiêu dùng (To C), chìa khóa để cải thiện giá trị doanh nghiệp nằm ở việc tối ưu hóa ba đòn bẩy sau: quy mô người dùng, doanh thu trên mỗi người dùng (ARPU) và tỷ lệ người dùng ngừng sử dụng dịch vụ. Stablecoin hiện có thể hỗ trợ trực tiếp cho hai chỉ số đầu tiên - bằng cách tích hợp cơ sở hạ tầng của các đối tác, các ngân hàng số có thể triển khai dịch vụ chuyển tiền dựa trên stablecoin, không chỉ có thể tiếp cận nhóm người dùng mới mà còn bổ sung thêm kênh doanh thu cho khách hàng hiện tại.

Với hai xu hướng kéo dài hàng thập kỷ của kết nối kỹ thuật số và toàn cầu hóa, thị trường mục tiêu của các công ty công nghệ tài chính ngày nay thường mang bản chất đa quốc gia. Một số ngân hàng kỹ thuật số định vị các dịch vụ tài chính xuyên biên giới là cốt lõi của họ (như Revolut hoặc DolarApp), trong khi những ngân hàng khác sử dụng nó như một mô-đun chức năng để tăng ARPU (như Nubank hoặc Lemon). Đối với các công ty khởi nghiệp công nghệ tài chính tập trung vào người nước ngoài và các nhóm dân tộc cụ thể (như Felix Pago hoặc Abound), dịch vụ chuyển tiền là nhu cầu cứng nhắc của thị trường mục tiêu. Tất cả các loại ngân hàng kỹ thuật số này sẽ (hoặc đã) được hưởng lợi từ kiều hối stablecoin.

So với các dịch vụ chuyển tiền truyền thống (như Western Union), stablecoin có thể đạt được tốc độ thanh toán nhanh hơn (đến ngay lập tức so với 2-5 ngày hoặc hơn) và rẻ hơn (thấp tới 30 điểm cơ bản so với hơn 300 điểm cơ bản). Ví dụ, DolarApp chỉ tính phí 3 đô la để gửi đô la Mỹ đến Mexico và khoản thanh toán đến theo thời gian thực. Điều này giải thích tại sao ở một số hành lang chuyển tiền (như hành lang Hoa Kỳ-Mexico), tỷ lệ thâm nhập của các khoản thanh toán bằng stablecoin đã đạt 10-20% và đà tăng trưởng vẫn tiếp tục.

Ngoài việc tạo ra doanh thu mới, stablecoin cũng có thể tối ưu hóa chi phí và trải nghiệm của người dùng, đặc biệt là khi là một công cụ thanh toán nội bộ. Nhiều học viên rất hiểu rõ về những điểm khó khăn của việc thanh toán vào cuối tuần: việc đóng cửa ngân hàng khiến việc thanh toán bị chậm lại hai ngày. Các ngân hàng kỹ thuật số theo đuổi các dịch vụ thời gian thực và trải nghiệm cuối cùng phải lấp đầy khoảng trống bằng cách cung cấp tín dụng vốn lưu động, điều này không chỉ tạo ra chi phí cơ hội cho các quỹ (đặc biệt là trong môi trường lãi suất hiện tại) mà còn có thể buộc các công ty phải huy động thêm vốn. Việc thanh toán tức thời và khả năng tiếp cận toàn cầu của stablecoin hoàn toàn giải quyết được vấn đề này. Robinhood, một trong những nền tảng công nghệ tài chính lớn nhất thế giới, là một trường hợp điển hình. Giám đốc điều hành Vlad Tenev của công ty đã nói rõ trong cuộc gọi thu nhập vào tháng 2 năm 2025: "Chúng tôi đang sử dụng stablecoin để xử lý một số lượng lớn các doanh nghiệp thanh toán vào cuối tuần và quy mô ứng dụng vẫn tiếp tục mở rộng".

Do đó, không có gì ngạc nhiên khi các công ty fintech hướng đến người tiêu dùng như Revolut và Robinhood đã triển khai stablecoin. Vậy, nếu bạn làm việc tại một ngân hàng tiêu dùng hoặc công ty fintech, làm thế nào bạn có thể sử dụng stablecoin?

Sau khi stablecoin được đưa vào mô hình kinh doanh này, kế hoạch thực tế sẽ như sau.

Giải quyết theo thời gian thực 24/7

Sử dụng các loại tiền ổn định như USDC, USDT, USDG để thanh toán tức thời (kể cả ngày lễ);

Tích hợp với sự kết hợp giữa nhà cung cấp dịch vụ/đơn vị điều phối ví (như Fireblocks hoặc Bridge) để mở luồng USD/stablecoin giữa hệ thống ngân hàng và blockchain;

Kết nối với các nhà cung cấp dịch vụ kênh tiền tệ fiat ở các khu vực cụ thể (như Yellow Card ở Châu Phi) để thực hiện trao đổi B2B/ B2B2C giữa stablecoin và tiền tệ fiat;

Lấp đầy khoảng trống trong thanh toán bằng tiền pháp định

Vào cuối tuần, stablecoin sẽ được sử dụng làm tiền tệ thay thế tạm thời cho tiền pháp định và việc đối chiếu sẽ hoàn tất sau khi hệ thống ngân hàng khởi động lại;

Nó có thể hợp tác với các nhà cung cấp như Paxos để xây dựng vòng thanh toán stablecoin nội bộ giữa tài khoản khách hàng và doanh nghiệp;

Tiền của bên đối tác có sẵn ngay lập tức

Chuyển tiền nhanh chóng tới các sàn giao dịch/đối tác, bỏ qua quy trình ACH/chuyển khoản, thông qua các chương trình trên hoặc các đối tác thanh khoản;

Tự động cân bằng lại các thực thể đa quốc gia

Khi kênh tiền tệ fiat đóng lại, tiền giữa các đơn vị kinh doanh/công ty con có thể được phân bổ thông qua chuyển tiền ổn định trên chuỗi;

Trụ sở chính có thể sử dụng điều này để thiết lập một hệ thống quản lý quỹ toàn cầu tự động và có thể mở rộng;

Ngoài các chức năng cơ bản này, chúng ta cũng có thể hình dung ra một thế hệ ngân hàng mới hoàn toàn dựa trên khái niệm "tài chính mọi thời tiết, tức thời và có thể cấu thành". Chuyển tiền và thanh toán chỉ là điểm khởi đầu, và các kịch bản tiếp theo như thanh toán có thể lập trình, quản lý tài sản xuyên biên giới và mã hóa cổ phiếu cũng sẽ được đưa ra. Các công ty như vậy sẽ giành được thị trường với trải nghiệm người dùng tối ưu, ma trận sản phẩm phong phú và cấu trúc chi phí thấp hơn.

Ngân hàng thương mại và dịch vụ doanh nghiệp (B2B)

Hiện nay, các chủ doanh nghiệp tại các thị trường như Nigeria, Indonesia và Brazil phải vượt qua nhiều trở ngại để mở tài khoản đô la tại một ngân hàng địa phương. Thông thường, chỉ những công ty có khối lượng giao dịch lớn hoặc có mối quan hệ đặc biệt mới đủ điều kiện - và điều này cũng dựa trên tiền đề là ngân hàng có đủ thanh khoản đô la. Các tài khoản bằng nội tệ buộc các doanh nhân phải chịu cả rủi ro ngân hàng và rủi ro tín dụng của chính phủ, và họ phải theo dõi chặt chẽ các biến động tỷ giá hối đoái để duy trì vốn lưu động. Khi thanh toán cho các nhà cung cấp ở nước ngoài, các chủ doanh nghiệp cũng phải trả phí cao để chuyển đổi tiền tệ địa phương sang các loại tiền tệ chính thống như đô la Mỹ.

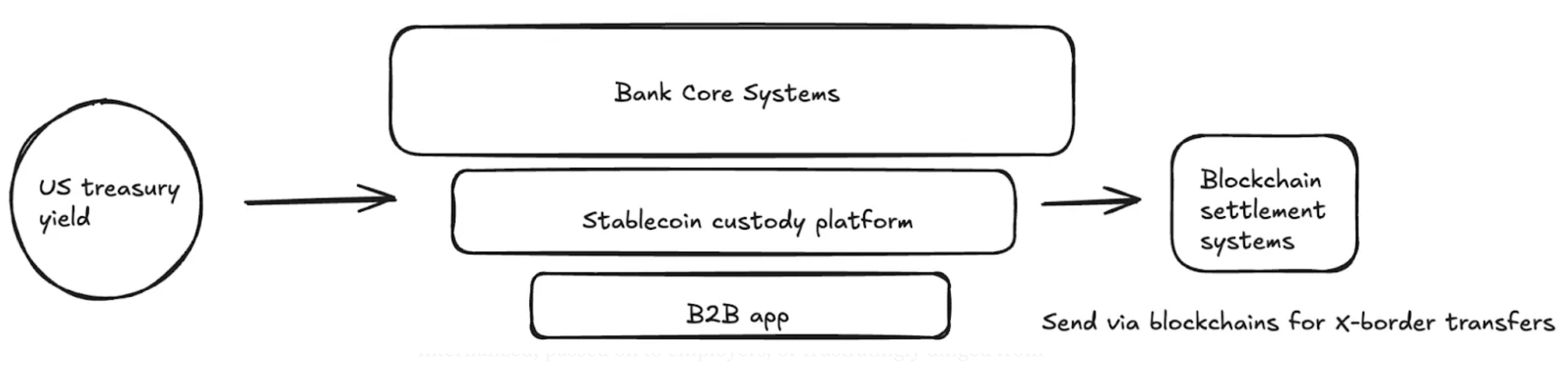

Stablecoin có thể làm giảm đáng kể những ma sát này và các ngân hàng thương mại có tầm nhìn xa sẽ đóng vai trò quan trọng trong việc áp dụng chúng. Thông qua nền tảng đô la kỹ thuật số tuân thủ ngân hàng lưu ký (như USDC hoặc USDG), các doanh nghiệp có thể đạt được:

Giữ số dư bằng nhiều loại tiền tệ mà không cần phải thiết lập nhiều mối quan hệ ngân hàng;

Thanh toán hóa đơn xuyên biên giới trong vài giây (bỏ qua mạng lưới ngân hàng đại lý truyền thống);

Tiền gửi Stablecoin sẽ được hưởng lãi;

Điều này cho phép các ngân hàng thương mại nâng cấp các tài khoản thanh toán cơ bản thành các giải pháp quản lý quỹ đa tiền tệ toàn cầu, mang lại tốc độ, tính minh bạch và khả năng phục hồi tài chính mà các tài khoản truyền thống không thể sánh kịp.

Sau khi stablecoin được đưa vào mô hình kinh doanh này, kế hoạch thực tế sẽ như sau.

Dịch vụ tài khoản USD/đa tiền tệ toàn cầu

Các ngân hàng lưu trữ stablecoin cho doanh nghiệp thông qua các đối tác như Fireblocks hoặc Stripe-Bridge;

Giảm chi phí khởi nghiệp và vận hành (ví dụ: giảm yêu cầu cấp phép, loại bỏ tài khoản FBO);

Sản phẩm có lợi suất cao được hỗ trợ bởi trái phiếu chất lượng cao của Hoa Kỳ

Các ngân hàng có thể cung cấp mức lợi nhuận ở mức lãi suất quỹ liên bang (khoảng 4%) và có rủi ro tín dụng thấp hơn đáng kể so với các ngân hàng địa phương (quỹ tiền tệ do Hoa Kỳ quản lý so với các ngân hàng địa phương);

Cần kết nối với các nhà cung cấp stablecoin có lãi suất (như Paxos) hoặc các đối tác Kho bạc được mã hóa (như Superstate/Securitize).

Giải quyết theo thời gian thực 24/7

Vui lòng xem kế hoạch dành cho ngành tài chính tiêu dùng ở trên để biết chi tiết.

Chúng tôi lạc quan về các kịch bản ứng dụng toàn cầu (nền tảng tiền tệ ổn định/ngân hàng thương mại có thể giải quyết)

Người nhập khẩu thanh toán hàng hóa bằng đô la Mỹ trong vài giây và người xuất khẩu ở nước ngoài giao hàng ngay lập tức;

Các cán bộ tài chính doanh nghiệp có thể chuyển tiền qua nhiều quốc gia theo thời gian thực, loại bỏ sự chậm trễ của hệ thống ngân hàng đại lý, giúp các ngân hàng có thể phục vụ các tập đoàn đa quốc gia siêu lớn;

Các chủ doanh nghiệp ở các quốc gia có lạm phát cao neo bảng cân đối kế toán của công ty bằng đô la Mỹ.

Ví dụ về kiến trúc sản phẩm (dịch vụ ngân hàng thương mại dựa trên stablecoin)

Nhà cung cấp dịch vụ tính lương

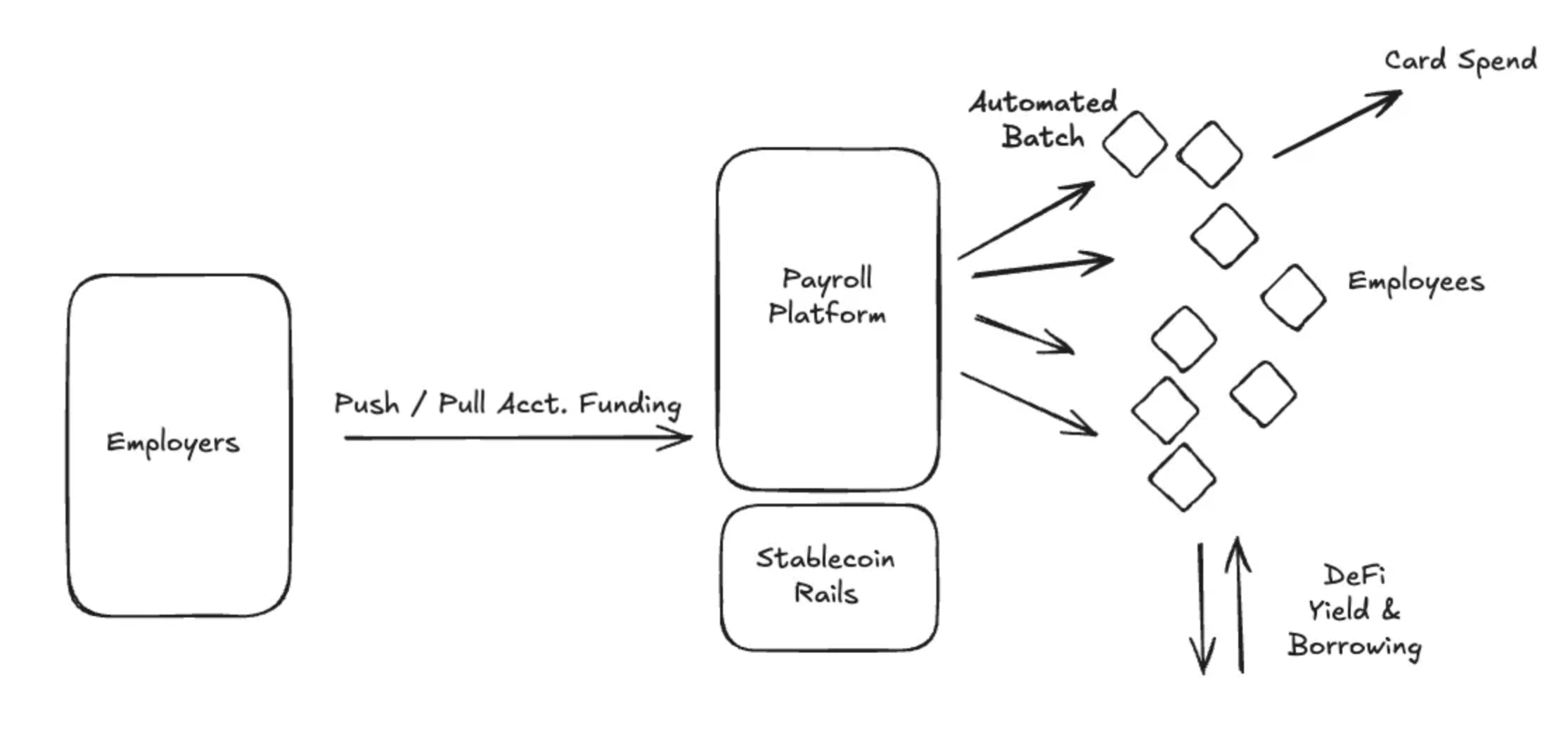

Đối với các nền tảng tính lương, giá trị lớn nhất của stablecoin nằm ở việc phục vụ những người sử dụng lao động cần trả lương cho nhân viên ở các thị trường mới nổi. Thanh toán xuyên biên giới hoặc thanh toán ở các quốc gia có cơ sở hạ tầng tài chính kém phát triển sẽ mang lại chi phí đáng kể cho các nền tảng tính lương - những chi phí này được chính nền tảng hấp thụ, chuyển cho người sử dụng lao động hoặc khấu trừ vào thù lao của nhà thầu. Đối với các nhà cung cấp dịch vụ tính lương, cơ hội khả thi nhất là mở một kênh thanh toán stablecoin.

Như đã mô tả trong phần trước, việc chuyển tiền stablecoin xuyên biên giới từ hệ thống tài chính Hoa Kỳ sang ví kỹ thuật số của nhà thầu hầu như miễn phí và diễn ra ngay lập tức (tùy thuộc vào cấu hình của mục nhập tiền tệ fiat). Mặc dù nhà thầu vẫn có thể cần hoàn thành việc chuyển đổi tiền fiat của riêng mình (phải trả phí), nhưng họ nhận được khoản thanh toán ngay lập tức bằng loại tiền tệ fiat mạnh nhất thế giới. Nhiều bằng chứng cho thấy nhu cầu về tiền stablecoin đang tăng mạnh ở các thị trường mới nổi:

Trung bình, người dùng sẵn sàng trả mức phí bảo hiểm khoảng 4,7% để có được đồng tiền ổn định USD;

Ở những quốc gia như Argentina, mức phí bảo hiểm này có thể lên tới 30%;

Stablecoin ngày càng phổ biến trong giới nhà thầu và người làm nghề tự do ở các khu vực như Mỹ Latinh;

Các ứng dụng dành cho người làm việc tự do như Airtm đang chứng kiến sự tăng trưởng vượt bậc về mức sử dụng stablecoin và lượng người dùng;

Quan trọng hơn, cơ sở người dùng đã được hình thành: trong 12 tháng qua, hơn 250 triệu ví kỹ thuật số đã tích cực sử dụng stablecoin và ngày càng có nhiều người sẵn sàng chấp nhận thanh toán bằng stablecoin.

Ngoài tốc độ và tiết kiệm chi phí cho người dùng cuối, stablecoin còn có một số lợi ích cho khách hàng doanh nghiệp (tức là khách hàng trả tiền) sử dụng dịch vụ tính lương. Đầu tiên, stablecoin minh bạch hơn đáng kể và có thể tùy chỉnh. Theo một khảo sát công nghệ tài chính gần đây, 66% chuyên gia tính lương không có công cụ để hiểu chi phí thực tế của họ với các ngân hàng và đối tác thanh toán. Phí thường không rõ ràng và các quy trình khó hiểu. Thứ hai, quy trình thực hiện thanh toán lương hiện nay thường rất thủ công và làm cạn kiệt nguồn lực của bộ phận tài chính. Ngoài bản thân việc thực hiện thanh toán, còn có rất nhiều cân nhắc khác, từ kế toán đến thuế đến đối chiếu ngân hàng và stablecoin có thể lập trình được và có sổ cái tích hợp (chuỗi khối), giúp cải thiện đáng kể khả năng tự động hóa (chẳng hạn như thanh toán theo lịch trình hàng loạt) và khả năng kế toán (chẳng hạn như tính toán hợp đồng thông minh tự động, hệ thống khấu trừ và lưu giữ hồ sơ).

Trong trường hợp này, nền tảng lương nên kích hoạt chức năng thanh toán bằng stablecoin như thế nào?

Thanh toán theo thời gian thực 24/7

Nội dung liên quan đã được đề cập trong bài viết trước.

Thanh toán vòng kín

Hợp tác với các nền tảng phát hành thẻ dựa trên stablecoin (như Rain) để cho phép người dùng cuối trực tiếp chi tiêu stablecoin, do đó thừa hưởng hoàn toàn lợi thế về tốc độ và chi phí của chúng;

Hợp tác với các nhà cung cấp ví để cung cấp cơ hội tiết kiệm và kiếm tiền bằng stablecoin.

Kế toán và đối chiếu thuế

Bằng cách tận dụng tính năng sổ cái bất biến của blockchain, hồ sơ giao dịch có thể được tự động đồng bộ hóa với hệ thống kế toán và thuế thông qua giao diện dữ liệu API, thực hiện tự động hóa các quy trình khấu trừ, ghi sổ và đối chiếu.

Thanh toán có thể lập trình và Tài chính nhúng

Tận dụng hợp đồng thông minh để cho phép thanh toán theo đợt tự động và thanh toán có thể lập trình dựa trên các điều kiện cụ thể (như tiền thưởng). Có thể làm việc với các nền tảng như Airtm hoặc sử dụng trực tiếp hợp đồng thông minh.

Kết nối với các giao thức cơ sở DeFi để cung cấp các dịch vụ tài chính dựa trên tiền lương theo cách có thể tiếp cận được trên toàn cầu và giá cả phải chăng. Ở một số quốc gia, bỏ qua các đối tác ngân hàng địa phương thường cồng kềnh, khép kín và tốn kém. Các ứng dụng như Glim (và gián tiếp là Lemon) đang nỗ lực cung cấp các khả năng này.

Dựa trên giải pháp trên, chúng tôi xin giải thích thêm về phương pháp triển khai cụ thể:

Các nền tảng xử lý bảng lương hỗ trợ stablecoin hoạt động với các đường dẫn fiat của Hoa Kỳ (như Bridge, Circle, Beam) để kết nối tài khoản ngân hàng với stablecoin. Trước ngày trả lương, tiền sẽ được chuyển từ tài khoản công ty của khách hàng sang tài khoản stablecoin trên chuỗi (các tài khoản này có thể được lưu trữ bởi các công ty hoặc tổ chức nêu trên như Fireblocks). Thanh toán được tự động hóa hoàn toàn và phát theo từng đợt đến tất cả các nhà thầu trên toàn thế giới. Các nhà thầu nhận được stablecoin USD ngay lập tức và có thể chi tiêu chúng thông qua thẻ Visa hỗ trợ stablecoin (như Rain) hoặc lưu chúng thông qua trái phiếu kho bạc được mã hóa trong các tài khoản trên chuỗi (như USTB hoặc BUIDL). Với kiến trúc mới này, tổng chi phí của hệ thống đã giảm đáng kể, phạm vi bảo hiểm của nhà thầu đã được mở rộng đáng kể và hệ thống đã được tự động hóa rất nhiều.

Người phát hành thẻ

Hiện nay, nhiều công ty đang kiếm được thu nhập cốt lõi của mình thông qua việc phát hành thẻ. Ví dụ, Chime, vừa mới lên sàn vào ngày 12 tháng 6, đã đạt được doanh thu hàng năm hơn 1 tỷ đô la chỉ thông qua phí giao dịch tại thị trường Hoa Kỳ. Mặc dù Chime đã thành lập một doanh nghiệp lớn tại Hoa Kỳ, nhưng quan hệ đối tác với Visa, quan hệ đối tác ngân hàng và kiến trúc kỹ thuật khó có thể giúp mở rộng thị trường nước ngoài của công ty.

Phát hành thẻ truyền thống đòi hỏi phải xin giấy phép trực tiếp từ các tổ chức như Visa ở mỗi quốc gia hoặc hợp tác với các ngân hàng địa phương. Quá trình rườm rà này cản trở nghiêm trọng việc mở rộng liên vùng của các doanh nghiệp. Lấy công ty niêm yết Nubank làm ví dụ. Sau hơn 10 năm hoạt động, công ty này chỉ bắt đầu mở rộng ra nước ngoài trong ba năm trở lại đây.

Ngoài ra, các tổ chức phát hành thẻ được yêu cầu phải trả một khoản tiền ký quỹ cho các tổ chức thẻ như Visa để ngăn ngừa rủi ro vỡ nợ. Các tổ chức thẻ sử dụng điều này để hứa với các thương gia như Walmart rằng các khoản thanh toán của chủ thẻ vẫn sẽ được chấp nhận ngay cả khi ngân hàng hoặc công ty công nghệ tài chính phá sản. Các tổ chức thẻ sẽ xem xét khối lượng giao dịch trong 4-7 ngày qua và tính toán số tiền ký quỹ mà tổ chức phát hành thẻ cần phải trả. Đây là gánh nặng lớn đối với các ngân hàng/công ty công nghệ tài chính và tạo thành rào cản gia nhập ngành đáng kể.

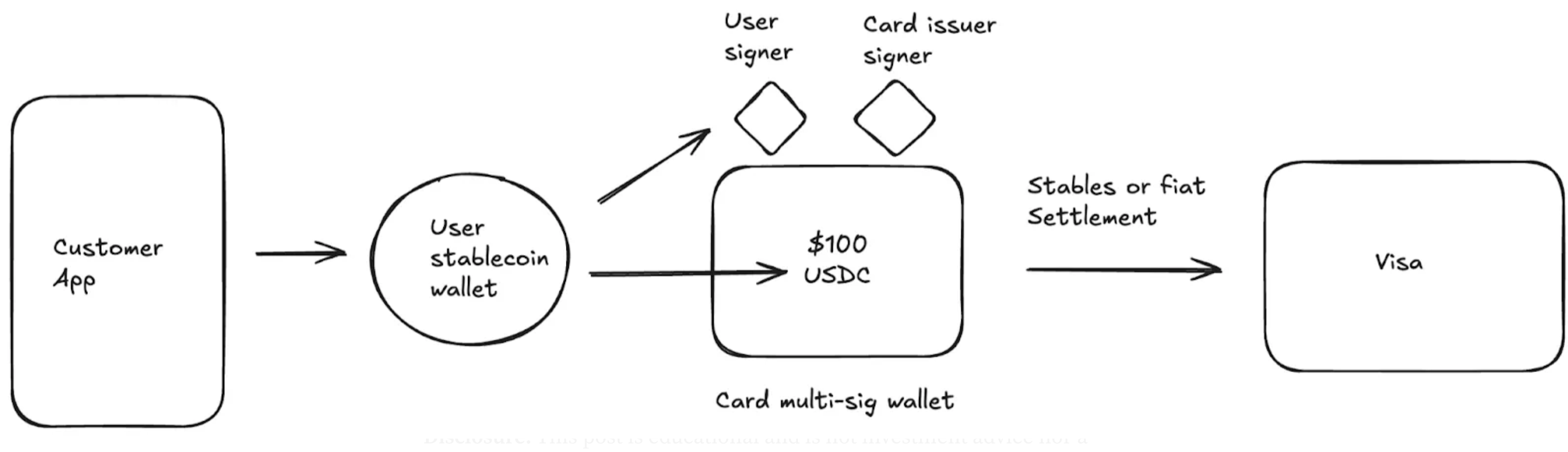

Stablecoin đã cách mạng hóa những gì có thể trong hoạt động phát hành thẻ. Đầu tiên, stablecoin đang thúc đẩy một loại nền tảng phát hành thẻ mới, chẳng hạn như Rain, nơi các doanh nghiệp có thể tận dụng tư cách thành viên chính của mình với Visa để cung cấp dịch vụ phát hành toàn cầu thông qua stablecoin. Ví dụ bao gồm cho phép các công ty công nghệ tài chính phát hành thẻ tại Colombia, Mexico, Hoa Kỳ, Bolivia và nhiều quốc gia khác cùng lúc. Ngoài ra, vì stablecoin có khả năng thanh toán 24/7, nên một loại đối tác phát hành mới hiện có thể thanh toán vào cuối tuần. Thanh toán vào cuối tuần giúp giảm đáng kể rủi ro cho các đối tác, giúp giảm hiệu quả các yêu cầu về tài sản thế chấp và giải phóng tiền. Cuối cùng, khả năng xác minh và khả năng hợp thành trên chuỗi của stablecoin tạo ra một hệ thống quản lý tài sản thế chấp hiệu quả hơn, giúp giảm yêu cầu về vốn lưu động của các đơn vị phát hành thẻ.

Sau khi stablecoin được đưa vào mô hình kinh doanh này, kế hoạch thực tế sẽ như sau.

Hợp tác với Visa và các tổ chức phát hành thẻ để triển khai chương trình phát hành thẻ toàn cầu bằng đô la Mỹ;

Tùy chọn thanh toán bằng mạng lưới thẻ linh hoạt;

Thanh toán trực tiếp bằng stablecoin (cho phép thanh toán vào cuối tuần và qua đêm);

Mạng thẻ tạo ra báo cáo thanh toán có chứa số tài khoản ngân hàng và số định tuyến mỗi ngày và địa chỉ stablecoin sẽ được hiển thị sau khi sử dụng stablecoin;

Bạn cũng có thể chọn chuyển đổi stablecoin trở lại thành tiền pháp định và sau đó thanh toán với mạng lưới thẻ;

Yêu cầu thế chấp thấp hơn (nhờ khả năng thanh toán 24/7).

Sau đây là một ví dụ về luồng kiến trúc sản phẩm thẻ toàn cầu hỗ trợ stablecoin:

kết luận

Ngày nay, stablecoin không còn là lời hứa trong tương lai đòi hỏi nỗ lực để hình dung nữa — chúng đã trở thành một công nghệ thực tế với mức sử dụng tăng theo cấp số nhân. Câu hỏi bây giờ không phải là "có nên" áp dụng hay không, mà là "khi nào" và "làm thế nào" để áp dụng. Từ các ngân hàng đến các công ty công nghệ tài chính đến các bộ xử lý thanh toán, việc phát triển một chiến lược stablecoin đã trở thành một điều cần thiết.

Những người vượt qua giai đoạn chứng minh khái niệm và thực sự tích hợp và triển khai các giải pháp stablecoin sẽ vượt trội hơn các đối thủ cạnh tranh về mặt tiết kiệm chi phí, tăng trưởng doanh thu và mở rộng thị trường. Điều đáng nói là các lợi ích thiết thực nêu trên được hỗ trợ bởi một số lượng lớn các đối tác tích hợp hiện có và luật sắp tới, cả hai đều sẽ giảm đáng kể rủi ro thực hiện. Bây giờ là thời điểm tốt nhất để xây dựng các giải pháp stablecoin.