Thất bại trong quản trị, hỗn loạn airdrop, giá trị không phù hợp: Ngành công nghiệp tiền điện tử cần loại token nào?

Bài viết gốc của | Stacy Muur ( @stacy_muur )

Biên soạn bởi | Odaily Planet Daily ( @OdailyChina )

Người phiên dịch | Đinh Đang ( @XiaMiPP )

Ghi chú của biên tập viên: @BinanceResearch đã công bố một báo cáo nghiên cứu về sự phát triển của các mô hình token vào tháng 6 năm 2025, trong đó đánh giá sâu sắc những nỗ lực và bài học kinh nghiệm của các dự án Web3 trong thiết kế token, cơ chế khuyến khích và cấu trúc thị trường trong vài năm qua. Từ bong bóng trong kỷ nguyên 1CO, vinh quang ngắn ngủi của khai thác thanh khoản, cho đến việc các dự án gần đây xem xét lại các phương pháp phát hành, phương pháp quản trị và mô hình kinh tế.

Stacy Muur đã phân loại báo cáo này và tóm tắt mười quan sát chính, chỉ ra các vấn đề cốt lõi như thất bại trong quản trị, hiệu quả airdrop thấp, phân mảnh mô hình và bóp méo nguồn cung. Báo cáo cũng chỉ ra sự trở lại dần dần của thị trường với "nhu cầu thực" và "hỗ trợ thu nhập" . Trong thời kỳ suy thoái của thị trường, những hiểu biết sâu sắc này có thể cung cấp các tài liệu tham khảo quan trọng cho giai đoạn tiếp theo của việc phát hành token, định giá và đổi mới cơ chế.

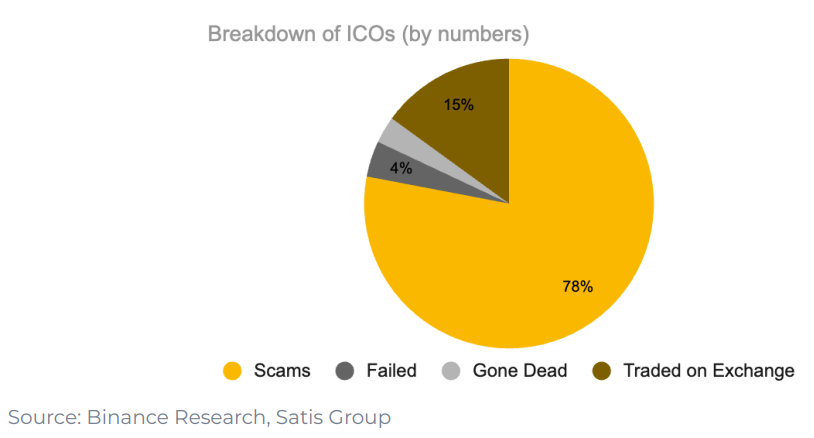

1. Chỉ có 15% dự án thời kỳ ICO được niêm yết thành công trên các sàn giao dịch

78% các dự án là lừa đảo trắng trợn, số còn lại thì thất bại hoặc chìm vào quên lãng, điều này cho thấy thị trường vào thời điểm đó đầy tính ngắn hạn và thiếu động lực xây dựng bền vững thực sự.

2. “Quản trị” như một thiết kế tiện ích tượng trưng không thực sự hiệu quả

Sau đợt airdrop UNI, chỉ có 1% ví chọn tăng lượng nắm giữ và 98% ví không bao giờ tham gia vào bất kỳ cuộc bỏ phiếu quản trị nào.

Về mặt lý thuyết, quản trị nghe có vẻ tuyệt vời, nhưng trên thực tế, nó thường chỉ là một cách khác để nói về “thanh khoản thoát”.

3. Khai thác thanh khoản bắt đầu với Synthetix vào năm 2019, nhưng không duy trì được nhu cầu dài hạn

Tuy nhiên, “quyền quản lý” không duy trì được sự chú ý liên tục đối với dự án. Dữ liệu cho thấy 98% người nhận airdrop không bao giờ tham gia vào quản lý và hầu hết mọi người bán token của họ ngay sau khi airdrop.

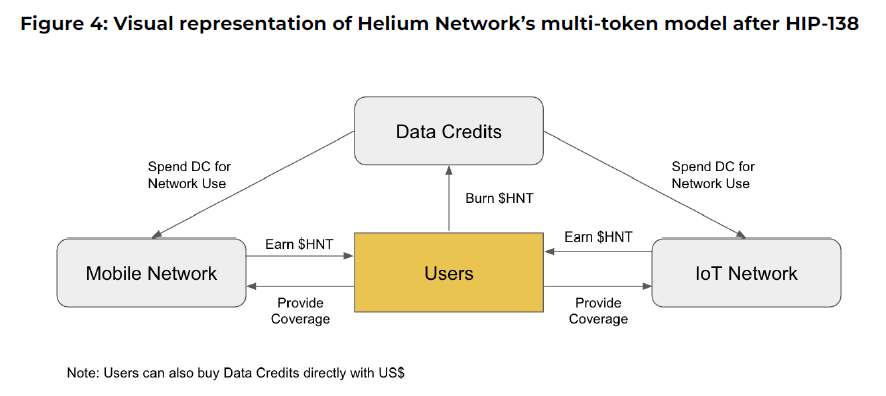

4. Những nỗ lực của Axie Infinity và Helium trong việc xây dựng mô hình đa token đã thất bại

Các dự án như Axie Infinity và Helium đã áp dụng mô hình đa mã thông báo tách biệt “giá trị đầu cơ” khỏi “tiện ích chức năng”. Một mã thông báo được sử dụng để nắm bắt giá trị và một mã thông báo khác để sử dụng mạng.

Nhưng trên thực tế, sự chia tách này không hiệu quả: các nhà đầu cơ đổ xô đến "token tiện ích", các ưu đãi không phù hợp và giá trị bắt đầu phân mảnh. Cuối cùng, cả hai dự án đều phải quay lại thiết kế token đơn giản hơn.

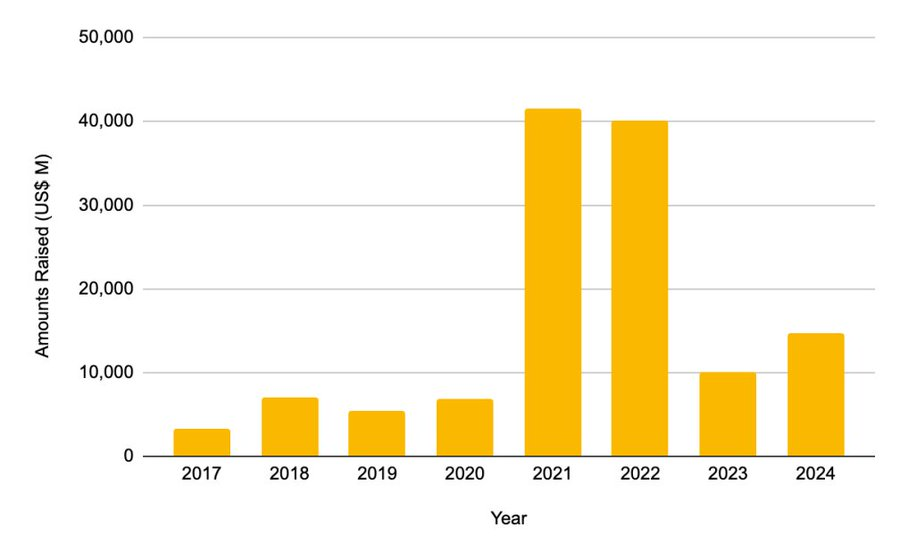

5. Tài trợ vốn cổ phần tư nhân đạt đỉnh vào năm 2021-2022

Tổng số tiền tài trợ năm 2021 đạt 41,46 tỷ đô la

40,12 tỷ USD vào năm 2022

Quy mô này lớn hơn gấp đôi tổng lượng tài trợ trong toàn bộ chu kỳ 2017-2020. Tuy nhiên, sự bùng nổ tài trợ này đã không tiếp tục sau đó.

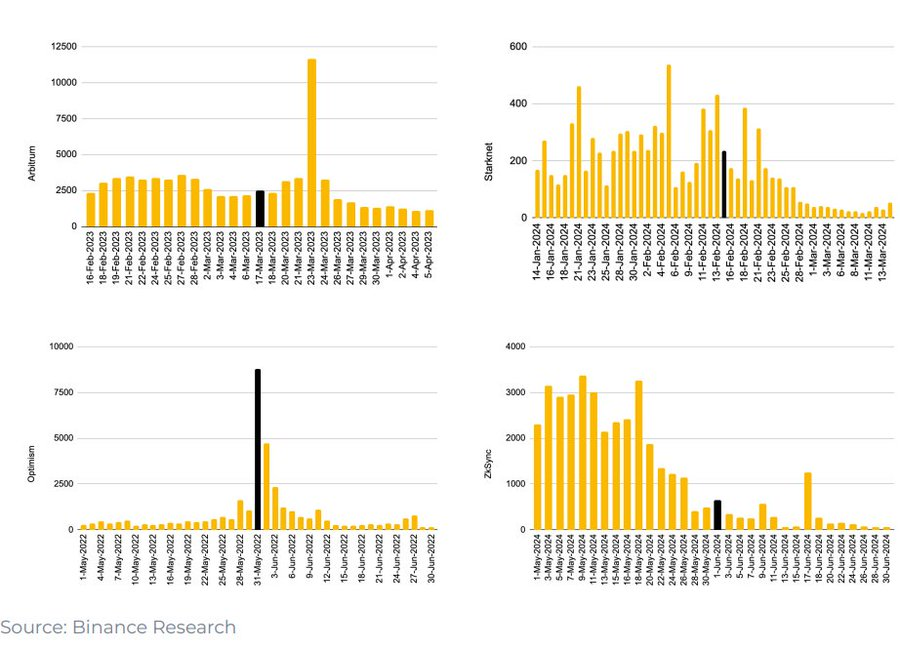

6. Sau ảnh chụp nhanh L2 airdrop, việc sử dụng cầu nối chuỗi chéo đã giảm mạnh

Bất cứ khi nào L2 thông báo ảnh chụp nhanh airdrop, mức sử dụng cầu nối chuỗi chéo sẽ giảm nhanh chóng, điều này có nghĩa là mức sử dụng tăng đột biến này không phải do nhu cầu thực tế mà là do các bên airdrop quẹt giao dịch.

Hầu hết người dùng đều bán token của họ sau đợt airdrop, và chủ sở hữu dự án thường nhầm lẫn "lượng truy cập" ngắn hạn này với sự phù hợp thực sự giữa sản phẩm và thị trường.

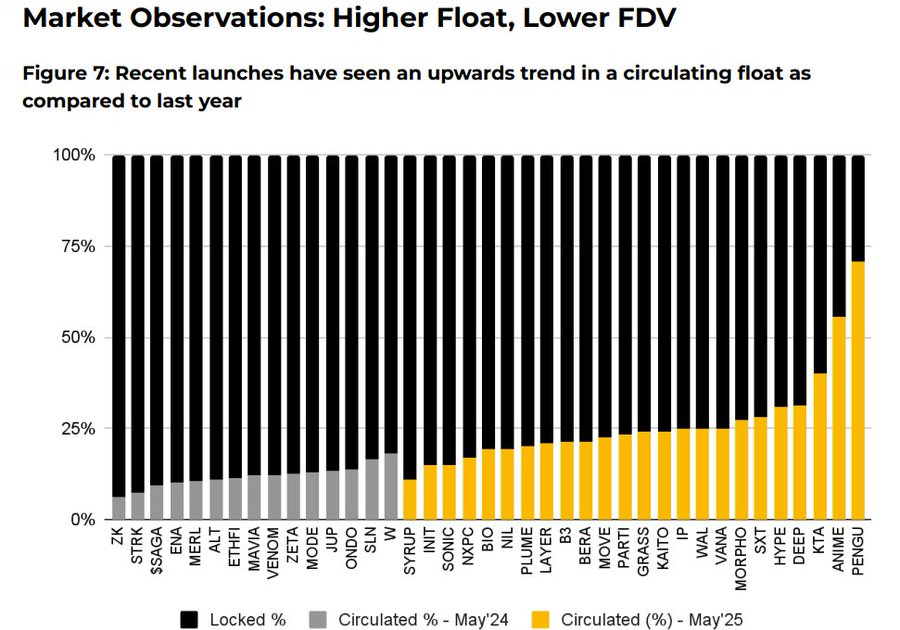

7. Năm 2025, phương thức phát hành token sẽ được điều chỉnh

Lượng lưu thông ban đầu trên thị trường đã tăng đáng kể

Giá trị định giá pha loãng hoàn toàn trung bình (FDV) giảm từ 5,5 tỷ đô la xuống còn 1,94 tỷ đô la

Dữ liệu cho thấy các token có tỷ lệ lưu thông cao hơn và định giá hợp lý hơn tại thời điểm phát hành hoạt động tốt hơn sau khi niêm yết. Thị trường đang dần khen thưởng các mô hình kinh tế token thực tế và minh bạch hơn.

8. Cơ chế mua lại trả lại

Aave , dYdX , Hyperliquid , Jupiter và các giao thức khác đã đưa ra các kế hoạch "chuộc lại và hủy diệt" có cấu trúc, sử dụng doanh thu giao thức để mua lại token từ thị trường và hủy chúng. Đây vừa là biểu tượng của sức khỏe tài chính vừa là biện pháp tạm thời khi vấn đề "thiếu tiện ích của token" vẫn chưa được giải quyết.

9. Sự thật về việc mua lại của Hyperliquid

Lấy @HyperliquidX làm ví dụ. Giao thức đã mua lại và phá hủy hơn 8 triệu đô la token HYPE, đến từ 54% thu nhập phí giao dịch của nó. Tuy nhiên, những lần mua lại này không phân phối cổ tức cho những người nắm giữ coin, mà chỉ hỗ trợ giá token bằng cách tạo ra "sự khan hiếm".

Những người chỉ trích cho rằng việc mua lại này là sự không cân xứng về vốn. Nó tạo ra sự giảm phát nhân tạo thay vì trả lại lợi nhuận thực cho những người nắm giữ token. Ngược lại, một mô hình token có thuộc tính chia sẻ lợi nhuận có thể cung cấp sự cân xứng về động cơ tốt hơn.

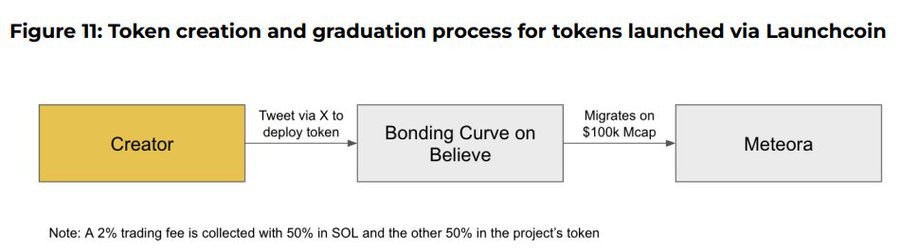

10. Believe App là một ứng dụng mới nổi trong câu chuyện ICM (Thị trường sáng tạo tức thời) hiện tại

Ứng dụng này cho phép người dùng dễ dàng tạo token trên chuỗi Solana bằng cách đăng tweet theo định dạng cụ thể trên X (trước đây là Twitter), chẳng hạn như "$TICKER + @launchcoin ", điều này sẽ kích hoạt quá trình khám phá giá và triển khai thanh khoản thông qua mô hình đường cong ràng buộc, cho phép phát hành và giao dịch token cộng đồng mà không cần phát triển.

Kết luận cuối cùng: Mặc dù các mô hình đang phát triển, tiện ích của mã thông báo vẫn là một câu hỏi mở

Các cơ chế quản lý đã chứng minh là thiếu sự gắn kết của người dùng

Các chương trình mua lại, ở một mức độ nào đó, chỉ là một biện pháp thay thế cho việc thiếu nhu cầu nội tại đối với các mã thông báo

Điểm và cơ chế airdrop thiên về các chiến lược ngắn hạn hơn