Phân tích kỹ thuật về cơ chế mã hóa tài sản thế giới thực (RWA)

Tài sản thực tế được mã hóa (RWA) là các mã thông báo kỹ thuật số được ghi lại trên blockchain, đại diện cho quyền sở hữu hoặc quyền hợp pháp đối với tài sản vật chất hoặc vô hình. Phạm vi mã hóa bao gồm nhiều loại tài sản, bao gồm bất động sản (nhà ở, bất động sản thương mại và REIT), hàng hóa (vàng, bạc, dầu và sản phẩm nông nghiệp), nghệ thuật và đồ sưu tầm (nghệ thuật có giá trị cao, tem quý hiếm và rượu vang cổ điển ), sở hữu trí tuệ (bằng sáng chế, nhãn hiệu và bản quyền) và công cụ tài chính (trái phiếu, thế chấp và hợp đồng bảo hiểm).

Bằng cách cho phép sở hữu một phần, việc mã hóa sẽ làm tăng tính thanh khoản của tài sản, dân chủ hóa các cơ hội đầu tư vốn trước đây chỉ giới hạn ở những cá nhân có giá trị tài sản ròng cao và các nhà đầu tư tổ chức. Sổ cái bất biến của Blockchain đảm bảo hồ sơ sở hữu minh bạch và giảm nguy cơ gian lận; đồng thời, tài sản được mã hóa được giao dịch trên các sàn giao dịch phi tập trung mang lại khả năng tiếp cận thị trường và hiệu quả chưa từng có.

Theo phân tích của McKinsey, tổng giá trị thị trường của tất cả các tài sản được mã hóa (trừ tiền điện tử và stablecoin) dự kiến sẽ đạt khoảng 2 nghìn tỷ đô la Mỹ vào năm 2030, 1 nghìn tỷ đô la Mỹ trong kịch bản bi quan và 1 nghìn tỷ đô la Mỹ trong kịch bản lạc quan. Đạt 4 nghìn tỷ đô la Mỹ đô la. Những ước tính này không bao gồm các loại tiền ổn định (bao gồm tiền gửi được mã hóa, tiền ổn định bán buôn và tiền kỹ thuật số của ngân hàng trung ương (CBDC)) để tránh tính trùng, vì các công cụ này thường được sử dụng làm công cụ thanh toán bằng tiền mặt khi giải quyết các giao dịch tài sản được mã hóa.

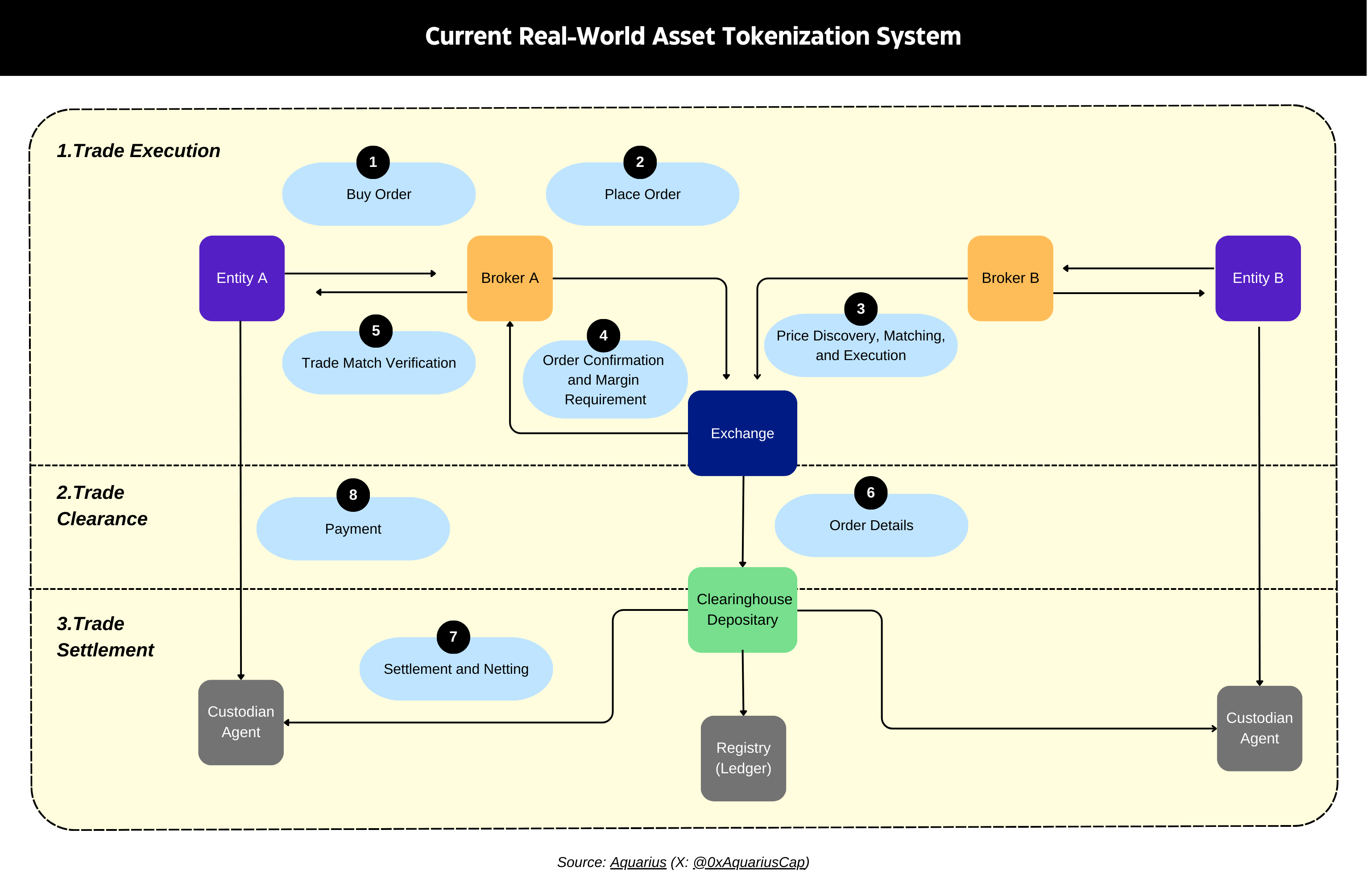

Hệ thống hiện tại

Mã hóa tài sản thực tế là việc sử dụng blockchain hoặc sổ cái phân tán tương tự để thể hiện quyền sở hữu tài sản ngoài chuỗi dưới dạng mã thông báo kỹ thuật số. Quá trình này kết nối các đặc điểm, quyền sở hữu và giá trị của tài sản với dạng kỹ thuật số của nó. Mã thông báo đóng vai trò là công cụ lưu trữ kỹ thuật số cho phép người nắm giữ nó có quyền sở hữu tài sản cơ bản.

Theo truyền thống, giấy chứng nhận sở hữu vật lý được sử dụng để chứng minh quyền sở hữu tài sản. Mặc dù hữu ích, nhưng những chứng chỉ này dễ bị trộm cắp, mất mát, làm giả và rửa tiền. Vào những năm 1980, các công cụ lưu trữ kỹ thuật số bắt đầu nổi lên như một giải pháp tiềm năng. Tuy nhiên, do hạn chế về công suất máy tính và công nghệ mã hóa vào thời điểm đó nên công cụ này đã không được thực hiện. Thay vào đó, ngành tài chính chuyển sang sử dụng sổ đăng ký điện tử tập trung để ghi lại tài sản kỹ thuật số. Mặc dù những tài sản không giấy tờ này mang lại một số lợi ích về mặt hiệu quả, nhưng bản chất tập trung của chúng đòi hỏi sự tham gia của nhiều bên trung gian, từ đó phát sinh thêm chi phí và tình trạng kém hiệu quả.

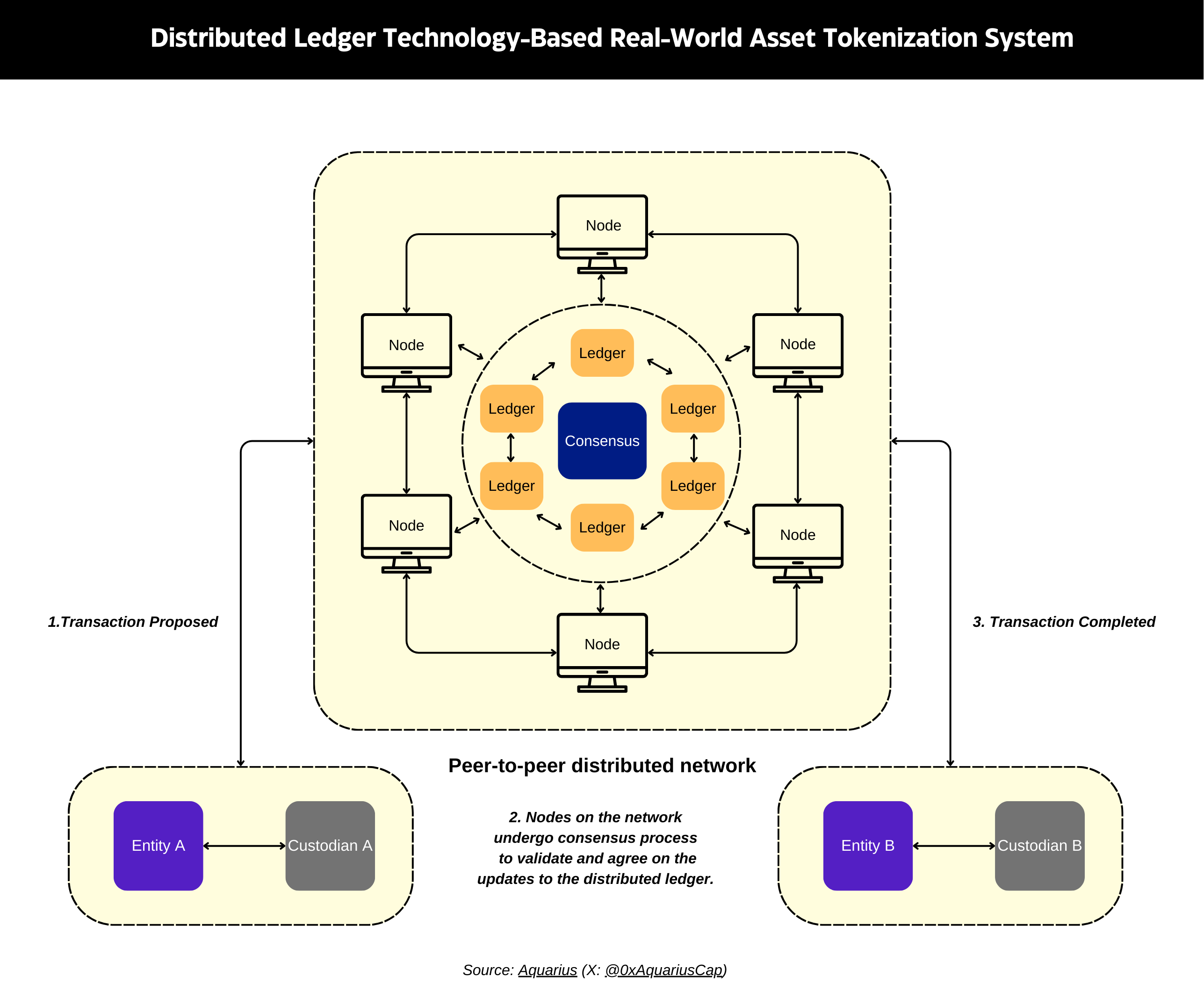

Hệ thống dựa trên công nghệ sổ cái phân tán

Sự phát triển của công nghệ sổ cái phân tán (DLT) đã giúp xem xét lại khái niệm chứng khoán hoặc mã thông báo được nắm giữ kỹ thuật số.

DLT bao gồm một loạt các giao thức và khuôn khổ cho phép máy tính đề xuất và xác minh các giao dịch trong mạng trong khi vẫn đồng bộ hóa các bản ghi. Bằng cách phân cấp việc lưu trữ hồ sơ, công nghệ này chuyển trách nhiệm khỏi một cơ quan trung ương duy nhất. Sự phân quyền như vậy làm giảm gánh nặng hành chính và nguy cơ lỗi hệ thống liên quan đến việc phụ thuộc vào một thực thể trung tâm, giúp hệ thống trở nên kiên cường hơn (xem Hình 1).

Các sơ đồ này so sánh luồng giao dịch giữa hệ thống truyền thống và hệ thống dựa trên DLT. Hình 1 cho thấy cách thực hiện giao dịch, thanh toán bù trừ và quyết toán được xử lý bởi nhiều trung gian trong hệ thống hiện tại. Hình 2 cho thấy hệ thống dựa trên DLT có thể đơn giản hóa các quy trình này thông qua một cơ chế đồng thuận duy nhất.

Giải pháp phi tập trung

Blockchain là công nghệ sổ cái phân tán chạy trên mạng máy tính phi tập trung. Mã thông báo có thể được phát hành trên hai loại blockchain: chuỗi riêng tư được cấp phép và chuỗi công khai không được cấp phép.

Các chuỗi riêng tư được cấp phép (như Ripple) được kiểm soát bởi một thực thể trung tâm và hạn chế quyền truy cập cho những người dùng cụ thể, hình thành nên một hệ sinh thái được kiểm soát. Các chuỗi công khai không cần xin phép, chẳng hạn như Ethereum, không yêu cầu sự kiểm soát từ một cơ quan trung ương và cung cấp quyền truy cập mở cho tất cả người dùng. Khi mã thông báo được phát hành trên chuỗi công khai không cần xin phép, chúng có thể được tích hợp với các giao thức tài chính phi tập trung (DeFi) như sàn giao dịch phi tập trung, giúp tăng tiện ích và giá trị của chúng.

Việc lựa chọn blockchain — dù là môi trường được kiểm soát riêng tư hay mạng mở công khai — sẽ quyết định mức độ kiểm soát mà bên phát hành mã thông báo có thể duy trì. Chuỗi công khai không cần xin phép mang lại cho bên phát hành ít quyền kiểm soát hơn so với chuỗi riêng tư cần xin phép. Việc lựa chọn kiến trúc blockchain phải phù hợp với mục tiêu của đơn vị phát hành và chức năng mong muốn của mã thông báo.

Một lợi thế quan trọng của việc mã hóa tài sản là tự động hóa thông qua hợp đồng thông minh. Hợp đồng thông minh là các chương trình trên blockchain được thực hiện khi hai bên đáp ứng các điều kiện nhất định. Các hợp đồng này tự động hóa các giao dịch tài chính và nhiệm vụ hành chính, giảm nhu cầu làm việc thủ công và trung gian. Tự động hóa này giúp các hoạt động hiệu quả và an toàn hơn bằng cách loại bỏ rủi ro đối tác, giúp chuyển tiền nhanh hơn và ít tốn kém hơn.

Phương pháp mã hóa

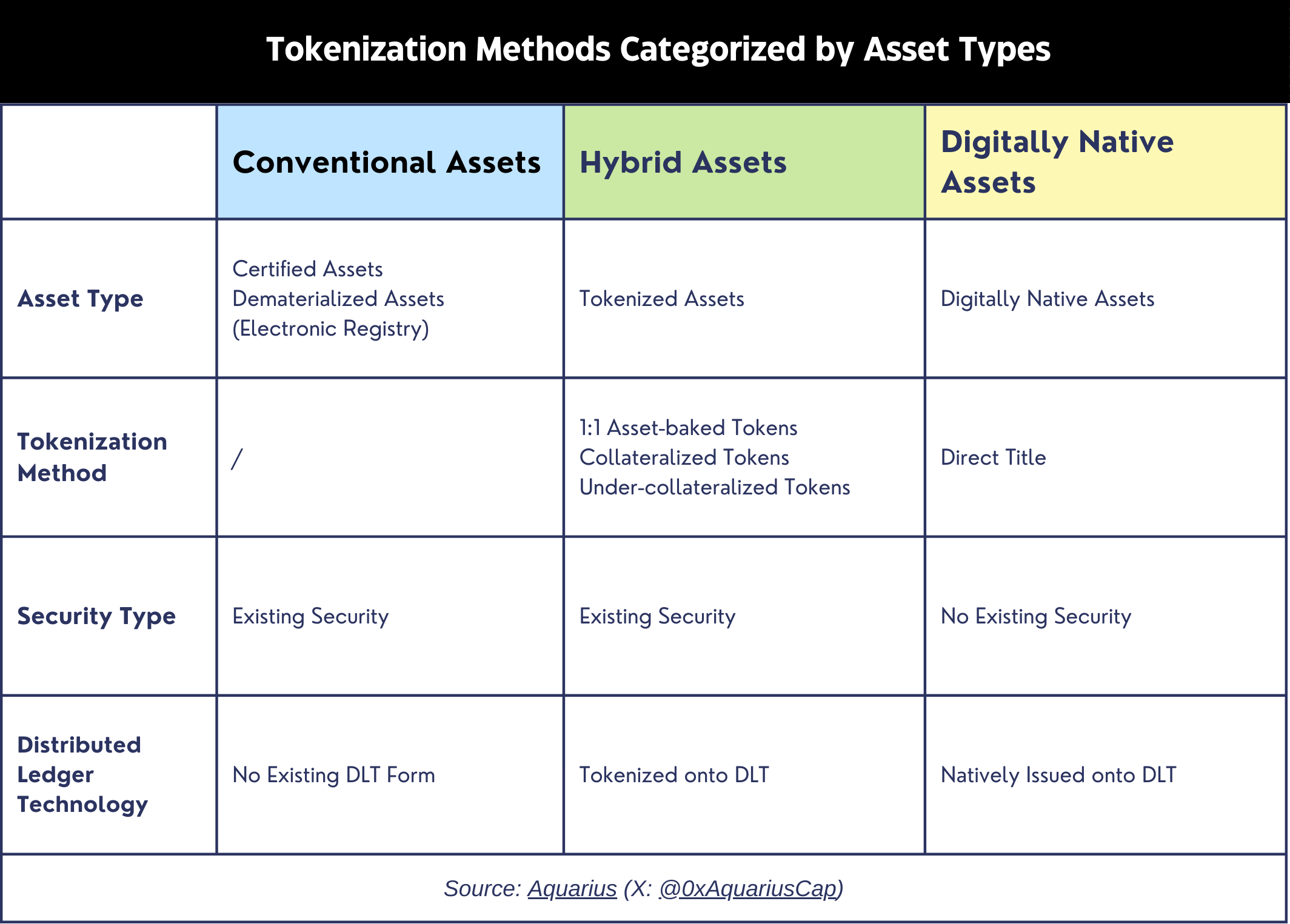

Việc mã hóa tài sản trong thế giới thực theo truyền thống áp dụng phân loại nhị phân đơn giản: một tài sản có thể được mã hóa hoặc không. Tuy nhiên, khi chúng ta bước vào kỷ nguyên tài sản số, quan điểm đơn giản này không còn đúng nữa. Một cách tiếp cận sắc thái hơn là phân tích tài sản thông qua hai thuộc tính chính: hình thức và quyền sở hữu.

Nội dung trình bày bao gồm các đặc điểm kinh tế của tài sản – chức năng, tài sản cơ sở, ngày đáo hạn và lãi suất. Ngoài ra, việc xác minh quyền sở hữu đòi hỏi phải có sổ cái, có thể nằm ngoài chuỗi hoặc trên chuỗi. Tài sản ngoài chuỗi duy trì quyền và sự đại diện của chúng thông qua các chứng chỉ vật lý (như trái phiếu nắm giữ) hoặc các hình thức không cần giấy tờ (như hồ sơ chứng khoán điện tử), hoạt động trong khuôn khổ pháp lý. Tài sản trên chuỗi tồn tại ở dạng nâng cao kỹ thuật số hoặc dạng gốc kỹ thuật số và được quản lý bởi cơ chế đồng thuận blockchain.

Điều quan trọng là phải hiểu được sự khác biệt giữa tài sản được nâng cao kỹ thuật số và tài sản gốc kỹ thuật số. Tài sản được tăng cường (hoặc nâng cao) kỹ thuật số duy trì quyền sở hữu thông qua sổ cái ngoài chuỗi đóng vai trò là tài sản bảo mật trong khi sử dụng mã thông báo blockchain làm đại diện kỹ thuật số của chúng. Ví dụ, một phần quyền sở hữu cổ phiếu có thể tồn tại trên sổ cái kỹ thuật số nhưng được mã hóa thông qua blockchain để tăng cường chức năng của nó. Ngược lại, tài sản kỹ thuật số gốc, chẳng hạn như tiền điện tử, có bản chất là kỹ thuật số, với các mã thông báo đại diện trực tiếp cho giá trị và quyền sở hữu. Điều này có nghĩa là trong khi token cho tài sản được tăng cường kỹ thuật số cung cấp quyền yêu cầu quyền sở hữu từ sổ cái ngoài chuỗi thì token cho tài sản gốc kỹ thuật số thể hiện quyền sở hữu trực tiếp mà không cần dựa vào bất kỳ thành phần ngoài chuỗi nào.

Bây giờ chúng ta đã hiểu về các loại tài sản và mã hóa, chúng ta có thể khám phá thêm bốn phương pháp mã hóa. Sự khác biệt giữa các cách tiếp cận này nằm ở mức độ tương quan trực tiếp giữa mã thông báo và tài sản cơ bản của nó. Tiếp theo, chúng ta sẽ khám phá một cách có hệ thống từng cách tiếp cận, từ mối quan hệ trực tiếp nhất giữa mã thông báo và tài sản cho đến mối quan hệ ít trực tiếp nhất.

Quyền sở hữu trực tiếp : Trong cách tiếp cận này, bản thân mã thông báo kỹ thuật số đóng vai trò là hồ sơ chính thức về quyền sở hữu, loại bỏ nhu cầu cần có người giám hộ. Cách tiếp cận này chỉ áp dụng cho các tài sản gốc kỹ thuật số (xem Hình 2). Hệ thống sử dụng một sổ cái duy nhất (có thể là sổ cái phân tán) để ghi lại quyền sở hữu mã thông báo. Ví dụ, thay vì phát hành mã thông báo được hỗ trợ bởi sổ đăng ký cổ phần, sổ đăng ký đó có thể được mã hóa trực tiếp, biến mã thông báo thành hồ sơ sở hữu thực tế. Cách tiếp cận hợp lý này loại bỏ nhu cầu về người giám hộ hoặc đăng ký trùng lặp. Mặc dù cách tiếp cận này có thể sử dụng sổ cái phân tán, nhưng bản thân hệ thống sổ đăng ký không nhất thiết phải được phân tán. Tuy nhiên, khuôn khổ pháp lý hiện tại cho hầu hết các loại tài sản theo phương pháp mã hóa này vẫn còn hạn chế và cơ cấu quản lý còn chưa hoàn thiện.

Token được hỗ trợ bằng tài sản theo tỷ lệ 1:1 : Trong phương pháp này, bên lưu ký nắm giữ tài sản và phát hành token đại diện cho quyền lợi trực tiếp đối với tài sản cơ sở. Mỗi mã thông báo có thể được đổi thành tài sản thực tế hoặc tiền mặt tương đương. Ví dụ, một tổ chức tài chính có thể phát hành token trái phiếu dựa trên trái phiếu được giữ trong tài khoản tín thác hoặc một ngân hàng thương mại có thể phát hành token stablecoin được hỗ trợ theo tỷ lệ 1-1 bằng tiền tệ của ngân hàng thương mại được giữ trong một tài khoản chuyên dụng.

Token thế chấp : Phương pháp này phát hành token tài sản bằng cách sử dụng tài sản khác ngoài tài sản dự định hoặc các quyền liên quan làm tài sản thế chấp. Thông thường, các token được thế chấp quá mức để tính đến sự biến động về giá trị của tài sản thế chấp so với giá trị dự kiến của tài sản của token. Ví dụ, đồng tiền ổn định Tether không chỉ được hỗ trợ bằng tiền mặt mà còn bằng nhiều tài sản khác như chứng khoán có thu nhập cố định. Tương tự như vậy, có thể tạo ra một mã thông báo trái phiếu chính phủ được hỗ trợ bởi trái phiếu ngân hàng thương mại hoặc một mã thông báo cổ phiếu được hỗ trợ bởi danh mục đầu tư có thế chấp vượt mức của các cổ phiếu cơ bản.

Token không được thế chấp đầy đủ : Token được phát hành theo cách này được thiết kế để theo dõi giá trị của tài sản nhưng không được thế chấp đầy đủ. Tương tự như ngân hàng dự trữ một phần, việc duy trì giá trị của mã thông báo đòi hỏi phải quản lý tích cực danh mục dự trữ một phần và tiến hành các hoạt động thị trường mở. Đây là hình thức mã hóa tài sản rủi ro hơn với lịch sử thất bại. Ví dụ, đồng tiền ổn định Terra/Luna đã sụp đổ không có tài sản hỗ trợ độc lập mà thay vào đó dựa vào sự ổn định thuật toán thông qua thuật toán kiểm soát nguồn cung. Các loại token thế chấp một phần ít rủi ro khác cũng đã được phát hành.

Tại sao phải mã hóa?

Việc mã hóa tài sản thực tế chủ yếu đạt được hiệu quả thông qua công nghệ sổ cái phân tán (DLT). Công nghệ này tăng cường tính minh bạch, tự động hóa quy trình, giảm chi phí hoạt động và loại bỏ các bên trung gian và rủi ro đối tác. Những lợi thế này cho phép giải quyết nhanh hơn và tiết kiệm chi phí so với các hệ thống tài chính truyền thống thông qua cơ sở hạ tầng thị trường linh hoạt và hợp lý.

Thanh toán nguyên tử : Sự kết hợp giữa công nghệ sổ cái phân tán và tài sản được mã hóa tạo nên khái niệm thanh toán nguyên tử. Hiện nay, việc thanh toán chủ yếu được thực hiện thông qua các đối tác trung tâm và phương thức thanh toán chứng khoán thường được sử dụng là theo chu kỳ luân phiên. Theo cách tiếp cận này, mặc dù giao dịch được thực hiện vào một ngày cụ thể, nhưng việc thanh toán thực tế (chuyển giao quyền sở hữu theo thỏa thuận được xác định trước) thường được hoàn tất sau đó từ một đến ba ngày. Điều này bao gồm hai bước hoặc chuyển giao: bước giao hàng, chuyển quyền sở hữu chứng khoán từ người bán sang người mua; và bước thanh toán, chuyển tiền mặt từ người mua sang người bán. Giải quyết nguyên tử đạt được thông qua các hợp đồng thông minh, trong đó mã lập trình thực hiện cả hai phần của giao dịch cùng lúc hoặc không thực hiện nếu các điều kiện được xác định trước không được đáp ứng. Cách tiếp cận này giúp loại bỏ rủi ro đối tác đồng thời cải thiện đáng kể tốc độ và hiệu quả giao dịch. Ngoài ra, việc thanh toán giao dịch thông qua hợp đồng thông minh còn loại bỏ nhu cầu về ký quỹ vì không có rủi ro giao hàng không thành công và đối chiếu giao dịch sau đó. Điều này giải phóng thêm các khoản tiền bị giữ lại trong ký quỹ, do đó gián tiếp cải thiện tính thanh khoản của thị trường tài chính.

Tăng tính thanh khoản : Việc mã hóa giúp tăng đáng kể khả năng chuyển nhượng tài sản, khiến các tài sản trước đây không thể giao dịch được trở nên có thể giao dịch được. Ví dụ, các giao dịch bất động sản truyền thống gặp phải những trở ngại đáng kể – chi phí giao dịch cao, quy trình pháp lý phức tạp và tính thanh khoản thấp. Những trở ngại này, kết hợp với các thuộc tính riêng biệt của từng bất động sản (ví dụ: vị trí, tình trạng, tình trạng pháp lý), khiến việc giao dịch từng bất động sản riêng lẻ trên sàn giao dịch công khai như cổ phiếu hoặc trái phiếu trở nên không thực tế. Mã hóa giải quyết những thách thức này thông qua các hợp đồng thông minh, giúp tối ưu hóa quy trình giao dịch bằng cách loại bỏ các bên trung gian, đơn giản hóa việc chuyển giao quyền sở hữu và tự động hóa các cuộc kiểm tra tuân thủ, giúp giảm đáng kể chi phí giao dịch. Những lợi ích tương tự cũng áp dụng cho các tài sản khác theo truyền thống không thanh khoản như nghệ thuật, đồ sưu tầm, dự án cơ sở hạ tầng và cổ phiếu tư nhân. Ngoài ra, việc mã hóa cho phép tạo ra các thị trường phân tán mới thông qua các nhà tạo lập thị trường tự động (AMM). Các hệ thống này cung cấp tính thanh khoản liên tục bằng cách tự động kết nối người mua và người bán thông qua nhóm tài sản được quản lý bởi hợp đồng thông minh. Không giống như các thị trường truyền thống có giờ giao dịch cố định, các hệ thống dựa trên blockchain này hoạt động 24/7, 365 ngày một năm. Khả năng tiếp cận tốt hơn được cải thiện thông qua quyền sở hữu theo phần, ngưỡng đầu tư thấp hơn và quy trình giao dịch được đơn giản hóa.

Giảm trung gian : Cấu trúc dữ liệu phi tập trung cho phép các hợp đồng thông minh được tích hợp trên blockchain thay thế các trung gian truyền thống để xác minh dữ liệu. Hợp đồng thông minh cũng có thể thay thế các trung tâm lưu ký chứng khoán (CSD) và tự động hóa các quy trình như chuyển giao quyền sở hữu tài sản, thanh toán cổ tức và phân phối lãi.

Cho phép tự động hóa : Một trong những lợi thế chính của việc mã hóa tài sản là tự động hóa thông qua hợp đồng thông minh. Hợp đồng thông minh là mã lập trình được triển khai trên blockchain, tự động thực thi khi đáp ứng các điều kiện được xác định trước. Hợp đồng thông minh có khả năng đơn giản hóa nhiều tác vụ thủ công, đặc biệt là trong các ngành như bảo hiểm. Ví dụ, họ có thể tự động hóa việc phát hành hợp đồng bảo hiểm và thanh toán khiếu nại. Nếu chuyến bay bị hoãn hoặc hủy, hợp đồng thông minh có thể tự động kích hoạt khoản thanh toán bảo hiểm du lịch mà không cần xử lý thủ công. Hiệu quả của quá trình tự động hóa này phụ thuộc rất nhiều vào việc tích hợp và theo dõi dữ liệu có liên quan theo thời gian thực. Các dịch vụ của bên thứ ba được gọi là “oracle” cung cấp dữ liệu bên ngoài cho các hợp đồng thông minh, đóng vai trò là cầu nối giữa blockchain và thế giới bên ngoài, vì hợp đồng thông minh không thể truy cập trực tiếp vào dữ liệu bên ngoài. Tự động hóa khả thi nhất trong các loại tài sản mà dữ liệu có thể định lượng, chuẩn hóa và có thể truy cập đáng tin cậy thông qua các hệ thống dữ liệu. Cổ phiếu, trái phiếu và các sản phẩm phái sinh là những ví dụ tốt nhất vì dữ liệu thị trường của chúng luôn có sẵn và có thể dễ dàng tích hợp vào các hợp đồng thông minh. Tuy nhiên, tự động hóa trở nên khó khăn hơn trong các ngành mà dữ liệu mang tính chủ quan hoặc khó định lượng. Ví dụ, bất động sản liên quan đến các giao dịch phức tạp đòi hỏi phải xác minh thủ công các tài liệu pháp lý, định giá tài sản chủ quan và tuân thủ nhiều khuôn khổ pháp lý khác nhau - khiến việc tự động hóa hoàn toàn thông qua hợp đồng thông minh trở nên khó khăn hơn.

Thúc đẩy tuân thủ : Tuân thủ là một khía cạnh quan trọng của tài sản được mã hóa. Với sự phát triển của các khuôn khổ pháp lý như xác minh danh tính khách hàng (KYC), chống rửa tiền (AML) và chống tài trợ khủng bố, một môi trường an toàn hơn đã được tạo ra cho tài chính và giao dịch kỹ thuật số. Công nghệ nền tảng của tài sản được mã hóa giúp tuân thủ các yêu cầu này hiệu quả và thống nhất hơn bằng cách chuẩn hóa và tự động hóa quy trình. Các quy định về KYC và AML có thể được mã hóa trực tiếp vào blockchain hoặc vào từng quy tắc chuyển nhượng tài sản, cho phép tương tác hiệu quả hơn. Ví dụ, khi khách hàng thiết lập mối quan hệ với một tổ chức tài chính mới, thông tin nhận dạng của họ có thể được tự động chuyển giao với sự đồng ý của họ. Nghiên cứu về tác động của mã thông báo lên cơ sở hạ tầng ngân hàng cho thấy kết quả tích cực. Phân tích hơn 50 số liệu về chi phí hoạt động, nghiên cứu cho thấy việc cải thiện năng lực kiểm toán và tính minh bạch của giao dịch có thể giúp giảm tổng chi phí tuân thủ từ 30% đến 50%.

Nhà tạo lập thị trường tự động (AMM) : Hợp đồng thông minh đang chuyển đổi cơ chế tạo lập thị trường truyền thống thông qua các nhà tạo lập thị trường tự động (AMM). Trong khi các nhà tạo lập thị trường truyền thống cung cấp thanh khoản bằng cách đóng vai trò là người mua và người bán chứng khoán, AMM lại có cách tiếp cận khác. Họ sử dụng hợp đồng thông minh để tự động kết nối người mua và người bán trên các nhóm tài sản do nhà cung cấp thanh khoản cung cấp. Các hợp đồng thông minh được nhúng trong blockchain này sẽ xác định giá tài sản theo thuật toán và quản lý nhóm tài sản. Tính chất tự động của AMM giúp giảm đáng kể chi phí và cải thiện hiệu suất. Nghiên cứu cho thấy AMM có chi phí giao dịch thấp hơn đáng kể so với các hệ thống truyền thống, đặc biệt là đối với các tài sản có khối lượng giao dịch cao và biến động từ thấp đến trung bình.

Rủi ro và chi phí của mã hóa RWA

Bất chấp nhiều lợi thế mà tài sản mã hóa mang lại, việc áp dụng chúng vẫn phải đối mặt với những thách thức đáng kể. Rủi ro chính phát sinh từ công nghệ cơ bản và các cân nhắc về quy định. Các mối quan ngại về mặt kỹ thuật bao gồm lỗ hổng bảo mật mạng, hạn chế về khả năng mở rộng hệ thống, quy trình thanh toán, tính ổn định và hiệu quả của mạng. Về mặt quản lý, các vấn đề chính liên quan đến việc tuân thủ chống rửa tiền, khuôn khổ quản trị, xác minh danh tính, bảo vệ dữ liệu và quyền riêng tư. Các nhà nghiên cứu cho rằng việc giải quyết vấn đề quản lý tài sản kỹ thuật số không chỉ đơn thuần là kết hợp các công nghệ mới vào khuôn khổ hiện có. Thay vào đó, chúng ta nên khám phá cách công nghệ blockchain và hợp đồng thông minh có thể được sử dụng để tăng cường tuân thủ quy định.

Ngoài những thách thức về kỹ thuật và quy định, hành vi của nhà đầu tư và động lực thị trường cũng mang đến những phức tạp khác. Để đạt được sự áp dụng rộng rãi sẽ cần những nỗ lực giáo dục và nâng cao nhận thức đáng kể. Rủi ro thị trường bao gồm khả năng tài sản bị định giá quá cao thông qua giao dịch đầu cơ và biến động giá gia tăng do bản chất kỹ thuật số của những tài sản này. Ngoài ra, mức tiêu thụ năng lượng cao của cơ chế đồng thuận blockchain cũng làm dấy lên mối lo ngại về môi trường. Những thách thức đa diện này phải được giải quyết để hiện thực hóa đầy đủ lợi ích của việc mã hóa trong tài chính.

Việc chuyển đổi sang hệ thống tài chính mã hóa sẽ tốn rất nhiều chi phí. Khoản chi đáng kể nhất sẽ đến từ những thay đổi về cơ sở hạ tầng cần thiết để hỗ trợ công nghệ blockchain và mã hóa. Các tổ chức cần đầu tư vào các nền tảng blockchain an toàn, có khả năng mở rộng, mua phần mềm chuyên dụng để quản lý tài sản được mã hóa và đào tạo nhân viên của mình để thích ứng với các hệ thống mới này. Chi phí tích hợp cũng không hề nhỏ – các hệ thống mới này cần được kết nối với cơ sở hạ tầng tài chính hiện có trong khi vẫn đảm bảo tính bảo mật và tính toàn vẹn của hoạt động. Các hoạt động giáo dục nhằm tăng cường hiểu biết và vượt qua sự hoài nghi cũng gây ra chi phí trực tiếp và chi phí cơ hội đáng kể cho chính phủ. Cuối cùng, mức tiêu thụ điện năng cao của cơ chế đồng thuận blockchain đặt ra cả thách thức về tài chính và môi trường.

Tuyên bố miễn trừ trách nhiệm

Bài viết này chỉ nhằm mục đích cung cấp thông tin chung và không phải là lời khuyên đầu tư, khuyến nghị hoặc chào mời mua hoặc bán bất kỳ chứng khoán nào. Không nên dựa vào bài viết này khi đưa ra bất kỳ quyết định đầu tư nào và không nên dùng làm tư vấn về kế toán, pháp lý, thuế hoặc đầu tư. Bạn nên tham khảo ý kiến cố vấn của mình về các vấn đề pháp lý, kinh doanh, thuế hoặc các vấn đề liên quan khác liên quan đến bất kỳ quyết định đầu tư nào. Một số thông tin trong tài liệu này có thể được lấy từ các nguồn của bên thứ ba, bao gồm các công ty danh mục đầu tư của các quỹ do Aquarius quản lý. Quan điểm nêu trong bài viết này là của tác giả và không nhất thiết phản ánh quan điểm của Aquarius hoặc các chi nhánh của công ty. Những ý kiến này có thể thay đổi bất cứ lúc nào mà không cần thông báo và có thể không được cập nhật.