Dự thảo mới2024-09-13 17:14:28

Tác giả gốc: 0x LouisT

Biên soạn gốc: Deep Chao TechFlow

Trong thần thoại Hy Lạp, Icarus và cha mình là Daedalus đã rèn đôi cánh từ lông vũ và sáp để thoát khỏi bẫy của vua Minos. Daedalus nói với con trai mình: "Bay quá thấp, đại dương sẽ làm ướt đôi cánh của con; bay quá cao, nắng nóng sẽ làm tan chảy đôi cánh của con."

Nhưng Icarus lại nghiện cảm giác phấn khích khi bay và bay ngày càng cao mà quên mất lời cảnh báo của cha mình. Sức nóng của mặt trời làm tan chảy lớp sáp giữ đôi cánh của anh và Icarus rơi xuống biển. Ý nghĩa của câu chuyện là tính ích kỷ quá mức thường dẫn đến sự tự hủy hoại bản thân.

Trong chu kỳ hiện tại, tôi thấy những điểm tương đồng nổi bật với câu chuyện về Icarus. Giống như Icarus bị thu hút bởi cảm giác phấn khích khi bay, nhiều dự án tiền điện tử cũng bị thu hút bởi sự hấp dẫn của mức định giá cao. Trong cả hai trường hợp, chúng đều dẫn đến sự thất bại của chính mình thông qua những lời hứa không bền vững và định giá tăng cao.

Tại sao cơn sốt FDV này lại xảy ra?

Lý do đằng sau cơn sốt khối lượng thấp và FDV cao này là gì? Một số yếu tố phát huy tác dụng:

Hiệu ứng neo đậu: Xu hướng nhận thức này ảnh hưởng đến việc ra quyết định, dựa vào điểm tham chiếu ban đầu. Nếu những người sáng lập cho rằng dự án của họ trị giá 1 tỷ USD, họ có thể tung ra thị trường với 10 tỷ USD vốn đầu tư trực tiếp để thiết lập một chuẩn mực trong tâm trí thị trường. Ngay cả khi mã thông báo giảm 90%, nó vẫn sẽ trở lại mức mà người sáng lập tin là giá trị hợp lý.

Định giá VC: Sự dư thừa nguồn tài trợ của VC vào năm 2021/2022 đã dẫn đến định giá vốn cổ phần tư nhân tăng cao. Các quỹ đầu tư mạo hiểm đang trả mức giá cắt cổ trong mỗi vòng cấp vốn và thị trường đại chúng không quan tâm đến những mức định giá cao này. Vì không có dự án nào sẵn sàng tiến hành Sự kiện tạo mã thông báo (TGE) với mức định giá thấp hơn vòng phát hành riêng tư cuối cùng của họ, nên họ buộc phải tìm cách ra mắt với mức định giá cao hơn.

Ưu đãi và Tài chính: 10 tỷ USD tiền FDV trên giấy tờ sẽ thúc đẩy tài chính của dự án, cho phép dự án thu hút nhân tài hàng đầu, cung cấp các ưu đãi để nắm giữ token, cung cấp trợ cấp hệ sinh thái và xây dựng quan hệ đối tác – với Giá trị giấy tờ quan trọng thúc đẩy tăng trưởng.

Phân phối nguồn cung: Sau ICO và tuân theo các hành động quản lý của Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC), việc phân phối mã thông báo cho cộng đồng trở nên khó khăn hơn. Airdrop và các biện pháp khuyến khích cộng đồng thường không phân bổ được một tỷ lệ token có ý nghĩa khi ra mắt, đây vẫn là một thách thức đối với ngành.

Bán hàng OTC và phòng ngừa rủi ro: Giá khởi điểm cao cho phép dòng tiền chảy ra thông qua doanh số OTC chiết khấu hoặc các vị thế phòng ngừa rủi ro bằng cách sử dụng hợp đồng vĩnh viễn (perps), mặc dù điều này khó thực hiện với các giao dịch quy mô lớn.

Nhận thức về thành công: Điều này phản ánh cách chúng ta suy nghĩ. Định giá cao hơn tạo ra ảo tưởng về thành công và mọi người bị thu hút bởi các dự án có vẻ thành công và muốn trở thành một phần trong đó.

Làm thế nào mà tất cả điều này xảy ra ngay từ đầu?

Nếu bạn tạo mã thông báo A với nguồn cung 1 tỷ đô la và ghép nó với 1 USDC trong nhóm Uniswap, giá trị danh nghĩa của mã thông báo A là 1 đô la, do đó FDV của nó là 1 tỷ đô la. Việc định giá này hoàn toàn giả tạo; giá trị thực của token rất hạn chế.

Điều này cũng đúng đối với các token FDV cao, trong đó nguồn cung lưu thông thực tế chỉ chiếm một phần nhỏ trong tổng nguồn cung. Sau khi áp lực bán từ đợt airdrop ban đầu giảm bớt, phần lớn nguồn cung được nắm giữ bởi các nhà tạo lập thị trường và cá voi, những người có khả năng tác động đến giá thị trường. Do đó, có thể đạt được 1 tỷ USD FDV chỉ với số vốn hàng chục triệu USD.

Các vấn đề liên quan đến FDV cao

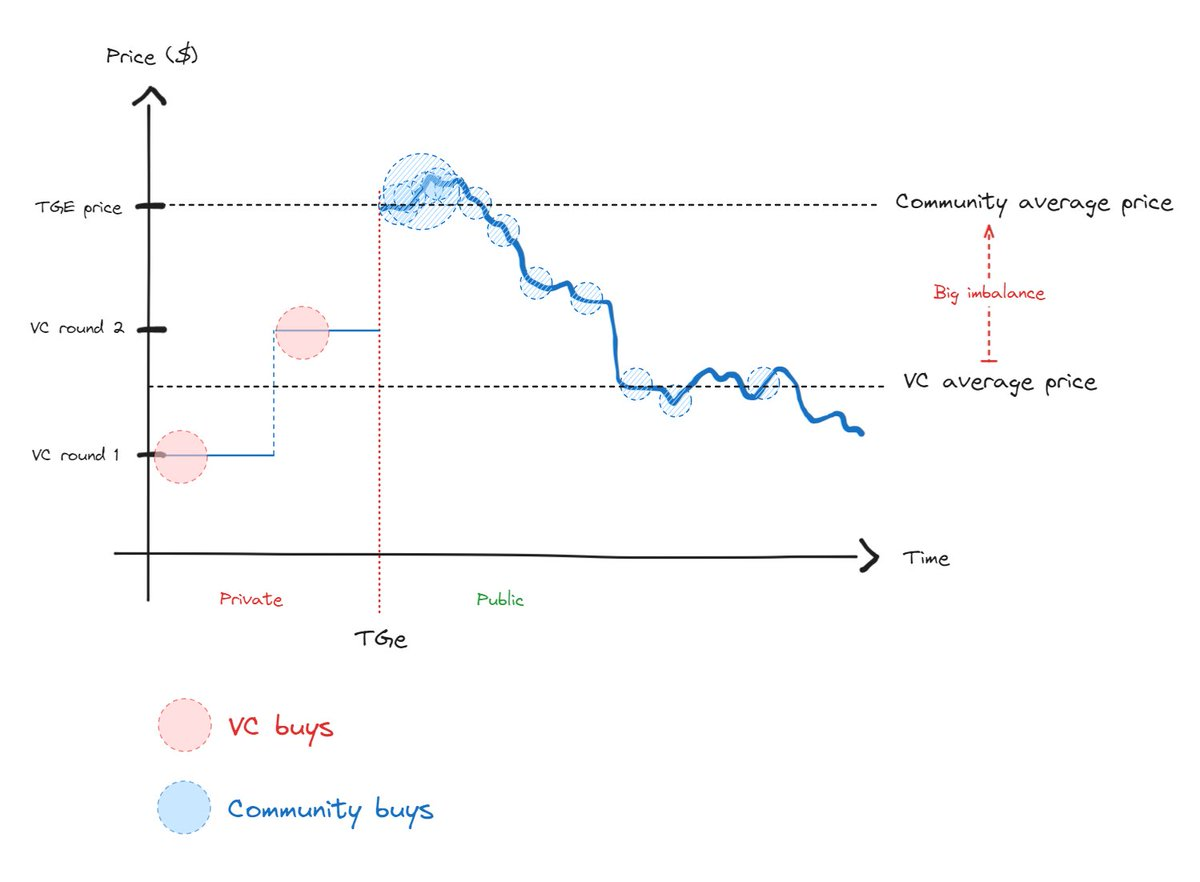

Đồng đô la FDV cao này đã dẫn đến sự mất cân bằng đáng kể trong cơ cấu chi phí và phân bổ nguồn cung giữa người mua thanh khoản TGE và nhà đầu tư cổ phần tư nhân (xem hình). Sự mất cân bằng quá mức này làm trầm trọng thêm những căng thẳng đang diễn ra giữa hai nhóm cho đến khi giá thị trường trở lại mức hợp lý.

Người mua TGE mất tiền ngay sau khi mua, trong khi các nhà đầu tư mạo hiểm được khuyến khích bán sau khi vị thế của họ được mở khóa. Khi người mua trong cộng đồng nhận thức được xu hướng này, họ đã ngừng mua, điều này giải thích tại sao sự quan tâm đến đồng tiền mới gần đây đã giảm mạnh.

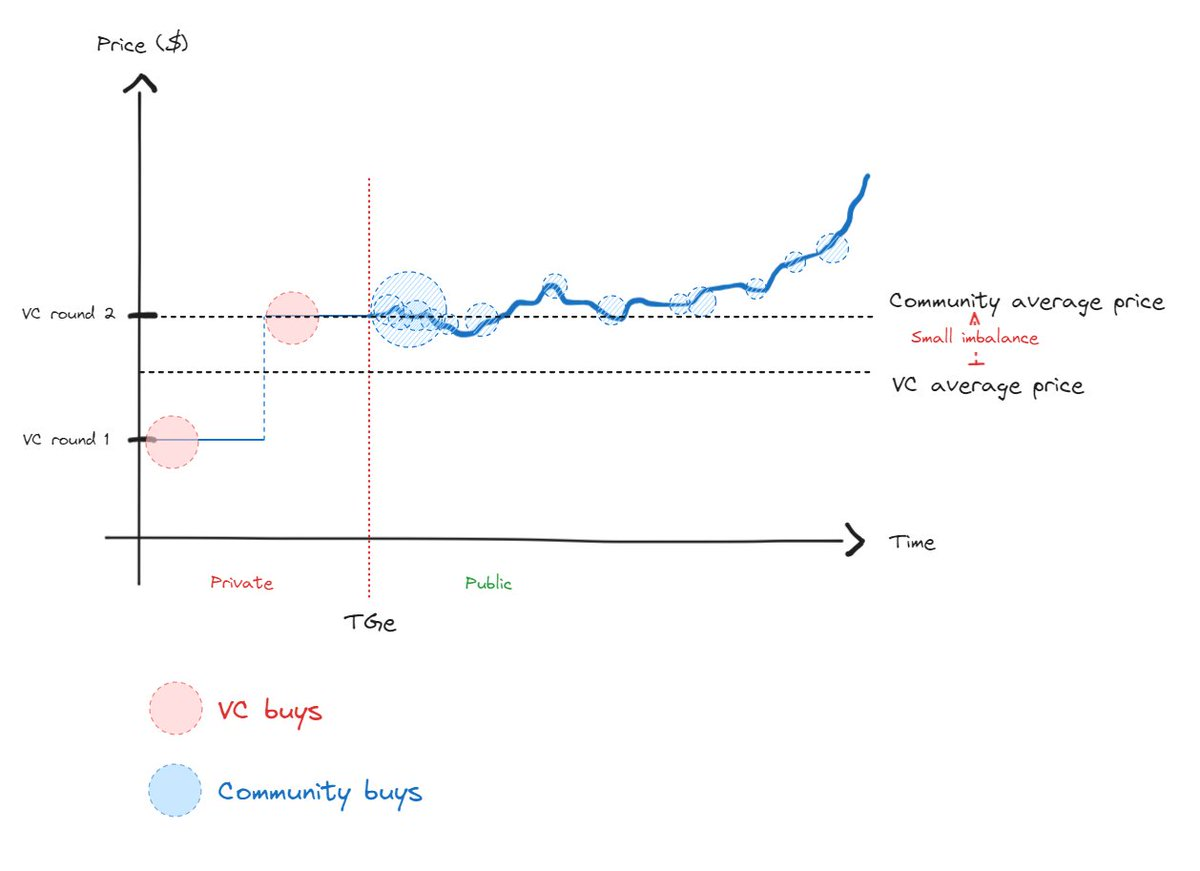

Một tình huống lành mạnh hơn sẽ cho thấy ít mất cân bằng hơn giữa giá cộng đồng và giá VC, do đó thúc đẩy việc khám phá giá thực sự (xem bên dưới).

Trong một thị trường hiệu quả, việc khám phá giá là điều không thể tránh khỏi. Mặc dù bạn có thể tác động đến việc phát hiện giá một cách giả tạo trong thời gian ngắn, nhưng điều này chỉ làm trì hoãn việc giá trở về giá trị thực. Tuy nhiên, đường đi của thị trường được kết nối với nhau, do đó xu hướng giảm kéo dài sẽ gây đau đớn hơn nhiều so với trạng thái cân bằng trực tiếp.

Tóm lại

Một sự tinh tế quan trọng trong huyền thoại Icarus là lời nhắc nhở không bay quá thấp. Giống như Icarus đã được cảnh báo rằng bay quá thấp có thể làm suy yếu đôi cánh của anh ấy, việc phát hành token ở mức định giá quá thấp có thể cản trở tiềm năng tăng trưởng. Điều này có thể cản trở sự hợp tác của đối tác, gây khó khăn cho việc giữ chân nhân tài và ảnh hưởng đến thành công chung. Điều quan trọng không kém là phát hành mã thông báo trước khi dự án đủ trưởng thành để tránh các tình huống FDV cao.

Điểm chính

FDV không phải là Meme: Tránh phát hành token ở mức FDV cao. Giống như Icarus, việc cố gắng thao túng thị trường thông qua việc định giá quá cao có thể sẽ phản tác dụng về lâu dài. Token FDV cao là dấu hiệu cảnh báo cho các nhà đầu tư thanh khoản – những người thường tránh hoặc thậm chí bán khống các tài sản có rủi ro lạm phát.

Huy động vốn mạo hiểm một cách khôn ngoan: Chỉ huy động vốn khi cần thiết và phù hợp với chiến lược tăng trưởng của bạn. Chọn các công ty VC mà bạn muốn hợp tác, không chỉ công ty có giá trị cao nhất. Tránh chấp nhận áp lực định giá không bền vững.

Tránh phát hành token quá sớm: Không phát hành token chỉ vì bạn đạt được FDV cao trên thị trường tư nhân. Trước khi tiến hành cung cấp mã thông báo, hãy đảm bảo bạn có các dấu hiệu rõ ràng về lực kéo của thị trường và sự phù hợp của sản phẩm.

Phân phối mã thông báo: Đây là một chủ đề đáng được thảo luận riêng, nhưng để khám phá giá hiệu quả, nguồn cung lưu thông phải được tối đa hóa khi phát hành mã thông báo. Mục tiêu phải đạt ít nhất 20% đến 50% tổng nguồn cung chứ không chỉ 5%. Tuy nhiên, môi trường pháp lý hiện tại có thể khiến mục tiêu cung cấp lưu thông này khó đạt được.

Tương tác với các nhà quản lý thanh khoản: Các nhà quản lý thanh khoản là những nhà đầu tư tinh vi, những người sẽ chấp nhận rủi ro dự án sau TGE, do đó, họ đóng vai trò quan trọng trong việc xác định giá hơn là đầu tư mạo hiểm.