Arthur Hayes: Cục Dự trữ Liên bang cắt giảm lãi suất và đồng yên mạnh lên, Bitcoin “To The Moon”?

Tác giả gốc: Arthur Hayes

Biên soạn gốc: Deep Chao TechFlow

(Mọi ý kiến trình bày ở đây đều là ý kiến cá nhân của tác giả và không nên dựa vào đó để đưa ra quyết định đầu tư cũng như không được hiểu là khuyến nghị tham gia vào các giao dịch đầu tư.)

Tôi kết thúc kỳ nghỉ hè ở Bắc bán cầu và đến Nam bán cầu trong hai tuần để trượt tuyết. Tôi dành phần lớn thời gian của mình cho những chuyến đi trượt tuyết ở vùng quê. Đối với những người chưa từng trải nghiệm điều này, quy trình này bao gồm việc gắn tấm da trượt tuyết vào đáy ván trượt để bạn có thể trượt lên. Khi bạn đã lên cao, hãy cởi bỏ bộ da trượt tuyết, điều chỉnh ủng và ván trượt của bạn ở chế độ xuống dốc và tận hưởng lượng bột dồi dào. Hầu hết dãy núi tôi đã ghé thăm chỉ có thể đến được bằng cách này.

Một ngày trượt tuyết điển hình kéo dài 4 đến 5 giờ bao gồm 80% trượt tuyết lên dốc và 20% trượt tuyết xuống dốc. Vì vậy, hoạt động này tiêu tốn nhiều năng lượng. Cơ thể bạn đốt cháy calo để duy trì nhiệt độ cơ thể và cân bằng nội môi. Chân của bạn là nhóm cơ lớn nhất trong cơ thể và luôn hoạt động cho dù bạn đang leo núi hay trượt tuyết xuống dốc. Tỷ lệ trao đổi chất cơ bản của tôi là khoảng 3.000 kcal. Cộng thêm năng lượng cần thiết cho bài tập chân, tổng năng lượng tiêu hao hàng ngày của tôi vượt quá 4.000 kcal.

Do lượng năng lượng cần thiết để hoàn thành hoạt động này nên việc kết hợp các loại thực phẩm tôi tiêu thụ trong ngày là rất quan trọng. Tôi ăn một bữa sáng thịnh soạn vào buổi sáng bao gồm carbs, thịt và rau; tôi gọi đó là "đồ ăn thực sự". Bữa sáng khiến tôi cảm thấy no, nhưng nguồn năng lượng dự trữ ban đầu đó nhanh chóng cạn kiệt khi tôi bước vào khu rừng lạnh giá và bắt đầu chuyến leo núi ban đầu. Để kiểm soát lượng đường trong máu của mình, tôi chuẩn bị đồ ăn nhẹ mà tôi thường không ăn, giống như Su Zhu và Kylie Davies tránh bị phá sản bởi tòa án chỉ định của BVI. Tôi ăn trung bình một thanh Snickers và xi-rô cứ sau 30 phút, mặc dù tôi không đói. Tôi không muốn lượng đường trong máu của mình xuống quá thấp và ảnh hưởng đến tình trạng của tôi.

Ăn thực phẩm chế biến sẵn có đường không phải là giải pháp lâu dài cho nhu cầu năng lượng của tôi. Tôi cũng cần ăn “đồ ăn thực sự”. Sau mỗi vòng đua, tôi thường dừng lại vài phút, mở ba lô và ăn đồ ăn đã chuẩn bị. Tôi thích món Tupperware với thịt gà hoặc thịt bò, rau xanh xào và nhiều cơm trắng.

Tôi kết hợp lượng đường tăng đột biến định kỳ với thực phẩm sạch, đốt cháy lâu hơn để duy trì hiệu suất của mình suốt cả ngày.

Mục đích của tôi khi mô tả việc chuẩn bị bữa ăn cho chuyến đi trượt tuyết là nhằm gợi ra một cuộc thảo luận về tầm quan trọng tương đối của giá tiền so với số lượng. Đối với tôi, giá trị tiền tệ giống như những thanh Snickers và xi-rô mà tôi ăn, giúp tôi tăng lượng glucose nhanh chóng. Số tiền đó giống như việc đốt “đồ ăn thật” chậm rãi, lâu dài. Tại cuộc họp ngân hàng trung ương Jackson Hole vào thứ Sáu tuần trước, Powell đã công bố sự thay đổi trong chính sách, với việc Cục Dự trữ Liên bang (Fed) cuối cùng đã cam kết hạ lãi suất chính sách. Ngoài ra, các quan chức của Ngân hàng Anh (BOE) và Ngân hàng Trung ương châu Âu (ECB) cũng tuyên bố sẽ tiếp tục giảm lãi suất chính sách.

Powell công bố sự thay đổi vào khoảng 9 giờ sáng GMT-6, tương ứng với hình bầu dục màu đỏ. Các tài sản rủi ro được đại diện bởi Chỉ số S&P 500 (màu trắng), vàng (màu vàng) và Bitcoin (màu xanh lá cây) đều tăng khi giá tiền tệ giảm. Đồng đô la Mỹ (không hiển thị) cũng suy yếu vào cuối tuần.

Phản ứng tích cực ban đầu từ thị trường là hợp lý khi các nhà đầu tư tin rằng tài sản được định giá bằng nguồn cung tiền tệ cố định sẽ tăng nếu đồng tiền này trở nên rẻ hơn. Tôi đồng ý; tuy nhiên... chúng ta quên rằng việc cắt giảm lãi suất dự kiến trong tương lai từ Fed, Ngân hàng Anh và ECB sẽ làm giảm chênh lệch lãi suất giữa các loại tiền tệ này và đồng yên. Rủi ro buôn bán đồng yên sẽ tái xuất hiện và có thể làm hỏng bữa tiệc trừ khi lượng tiền tệ được tăng lên dưới hình thức mở rộng bảng cân đối kế toán của ngân hàng trung ương, tức là in tiền.

Vui lòng đọc bài viết Spirited Away của tôi để có cuộc thảo luận chuyên sâu về giao dịch mua bán đồng Yên Nhật này. Tôi sẽ đề cập đến hiện tượng này thường xuyên trong bài viết này.

Đồng đô la mạnh lên 1,44% so với đồng yên, trong khi USDJPY giảm ngay sau khi Powell tuyên bố thay đổi chính sách. Điều này được dự đoán trước vì chênh lệch lãi suất USD-JPY dự kiến sẽ thu hẹp khi tỷ giá USD giảm và tỷ giá JPY giữ nguyên hoặc tăng.

Phần còn lại của bài viết này nhằm mục đích tìm hiểu sâu hơn về vấn đề này và hướng tới những thời điểm quan trọng phía trước trong những tháng tới trước khi cử tri Mỹ thờ ơ bầu ra Trump hoặc Biden.

Tiền đề của lập luận thị trường giá lên

Như chúng tôi đã quan sát vào tháng 8 năm nay, đồng yên tăng giá nhanh chóng gây nguy hiểm cho thị trường tài chính toàn cầu. Nếu việc cắt giảm lãi suất của ba nền kinh tế lớn khiến đồng yên tăng giá so với đồng nội tệ của họ thì chúng ta sẽ kỳ vọng thị trường sẽ có phản ứng tiêu cực. Chúng ta phải đối mặt với cuộc chiến giữa các lực lượng tích cực (cắt giảm lãi suất) và các lực lượng tiêu cực (đồng Yên tăng giá). Xem xét rằng tổng số tài sản tài chính toàn cầu được tài trợ bằng đồng yên vượt quá hàng chục nghìn tỷ đô la, tôi tin rằng phản ứng tiêu cực của thị trường đối với hoạt động giao dịch của đồng yên do đồng yên tăng giá nhanh chóng sẽ vượt quá mức thu được từ việc cắt giảm lãi suất nhỏ của đồng đô la. , bảng Anh hoặc euro bất kỳ lợi ích nào. Ngoài ra, tôi nghĩ các nhà hoạch định chính sách tại Cục Dự trữ Liên bang, Ngân hàng Anh và Ngân hàng Trung ương Châu Âu nhận ra rằng họ phải sẵn sàng nới lỏng chính sách và mở rộng bảng cân đối kế toán để bù đắp tác động tiêu cực của việc đồng yên tăng giá.

Phù hợp với sự so sánh về trượt tuyết của tôi, Fed đang cố gắng nắm bắt “cơn sốt đường” trong việc cắt giảm lãi suất trước khi nạn đói ập đến. Từ góc độ kinh tế, Fed nên tăng lãi suất chứ không nên cắt giảm.

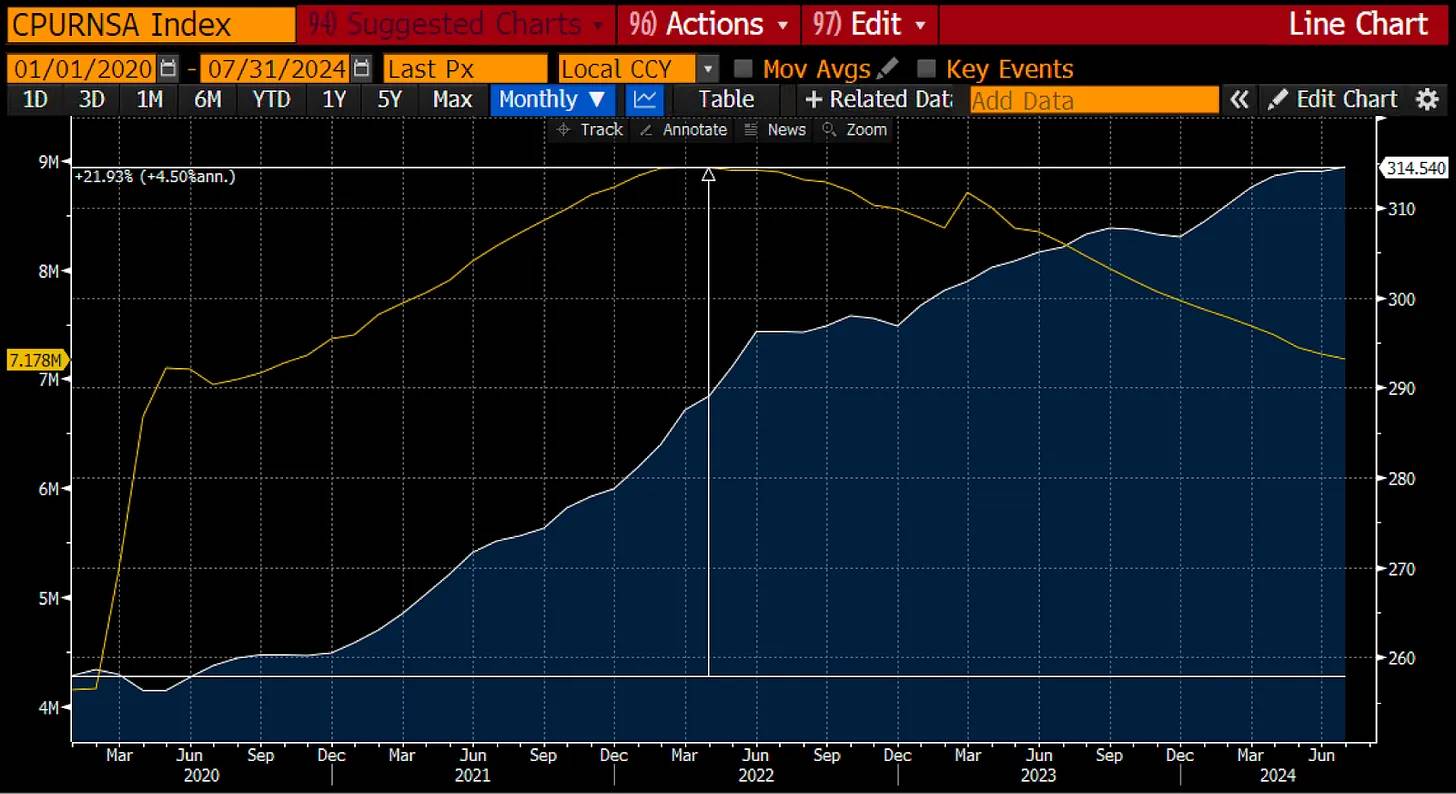

Chỉ số giá tiêu dùng Hoa Kỳ bị thao túng (màu trắng) đã tăng 22% kể từ năm 2020. Bảng cân đối kế toán của Fed (màu vàng) tăng hơn 3 nghìn tỷ USD.

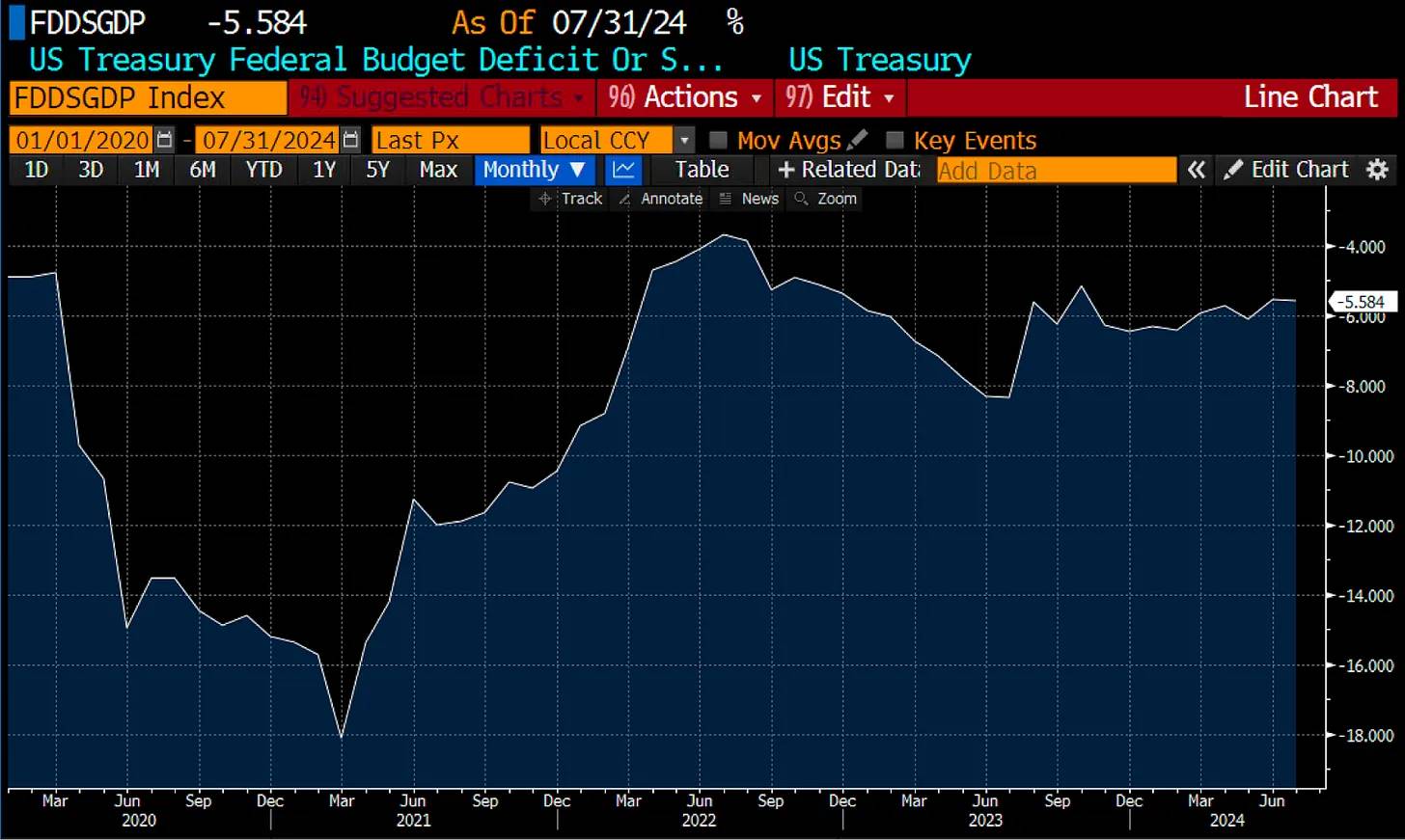

Thâm hụt của chính phủ Mỹ đang ở mức kỷ lục, một phần vì chi phí phát hành nợ chưa được hạn chế đủ để buộc các chính trị gia phải tăng thuế hoặc giảm trợ cấp để cân bằng ngân sách.

Nếu Fed thực sự muốn duy trì niềm tin vào đồng đô la thì nên tăng lãi suất để hạn chế hoạt động kinh tế. Điều này sẽ khiến giá cả của mọi người đều giảm xuống, nhưng một số người sẽ mất việc. Nó cũng sẽ hạn chế việc vay mượn của chính phủ vì chi phí phát hành nợ sẽ tăng lên.

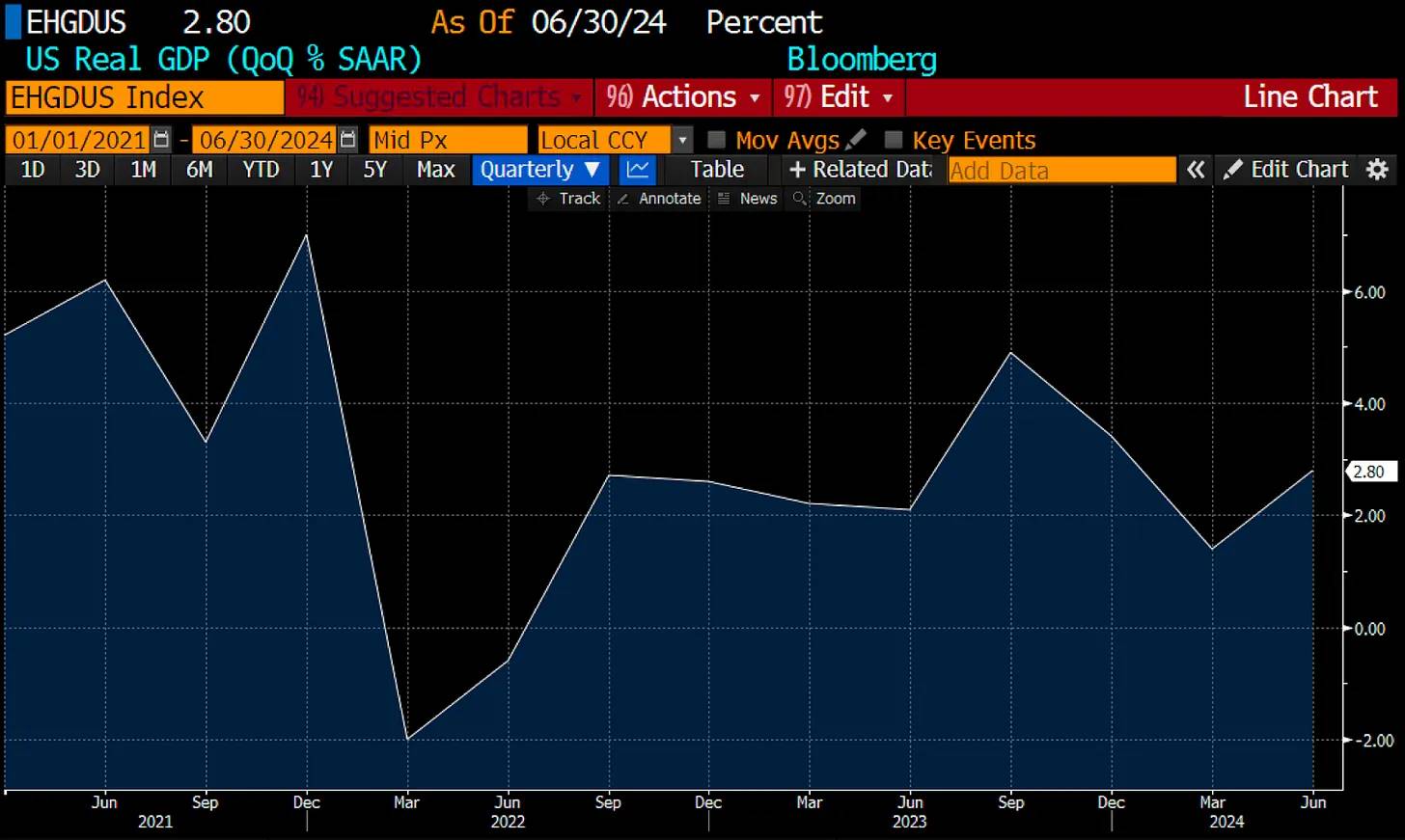

Nền kinh tế Hoa Kỳ chỉ trải qua 2/4 tốc độ tăng trưởng GDP thực tế âm sau COVID. Không phải nền kinh tế yếu kém cần cắt giảm lãi suất.

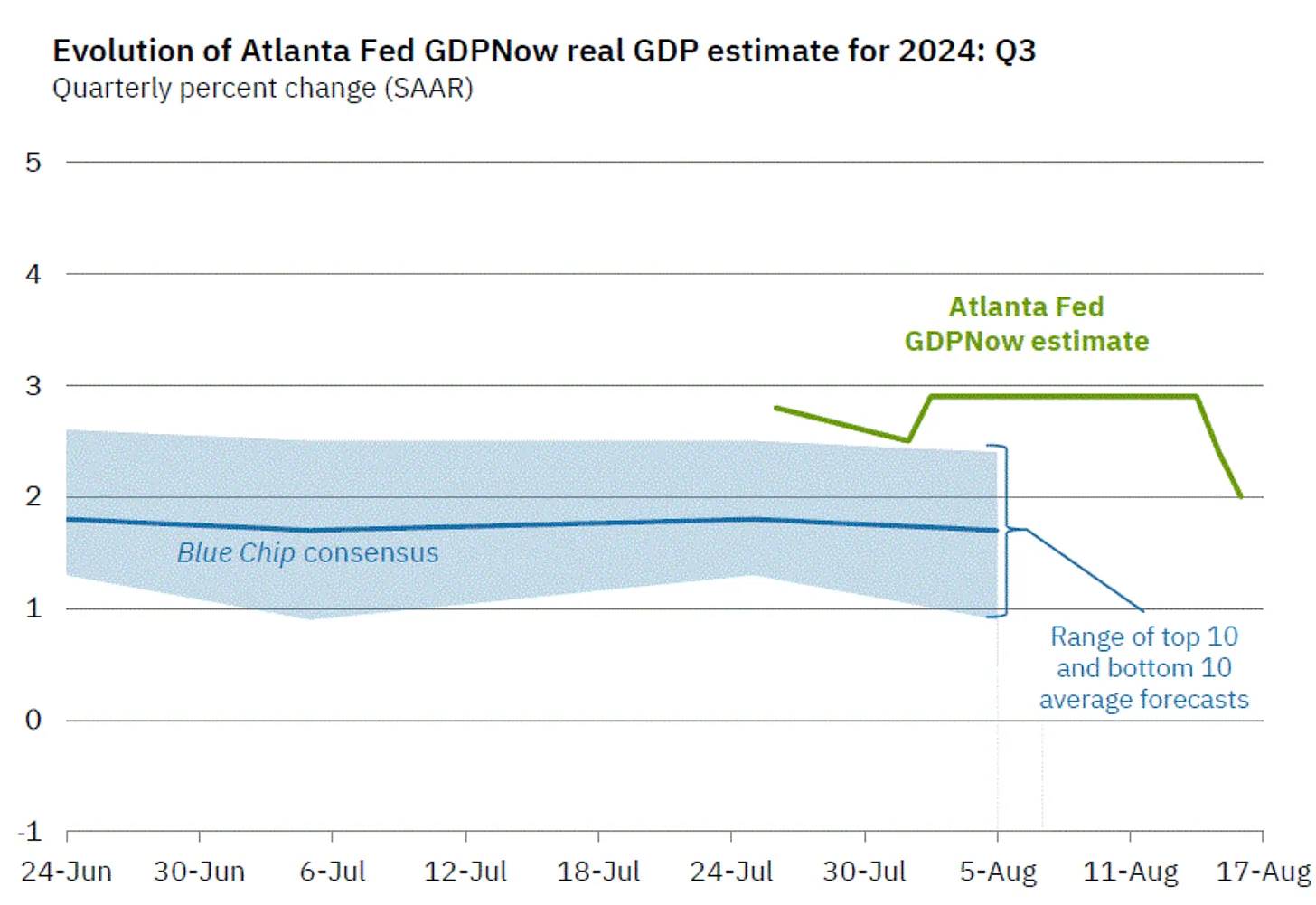

Ngay cả ước tính gần đây nhất về GDP thực tế trong quý 3 năm 2024 cũng là +2,0%. Một lần nữa, đây không phải là nền kinh tế chịu lãi suất quá hạn chế.

Giống như việc tôi ăn kẹo và xi-rô khi không đói để ngăn lượng đường trong máu giảm xuống, Fed cam kết không bao giờ để thị trường tài chính bị đình trệ. Hoa Kỳ là một nền kinh tế tài chính hóa cao, đòi hỏi giá tài sản fiat phải tăng để người dân cảm thấy giàu có. Ở mức độ thực tế, cổ phiếu đang có xu hướng ổn định hoặc giảm giá, nhưng hầu hết mọi người không tập trung vào lợi nhuận thực tế của chúng. Cổ phiếu tăng giá danh nghĩa cũng làm tăng doanh thu thuế lãi vốn tính theo tiền tệ truyền thống. Nói một cách đơn giản, thị trường sụt giảm có hại cho tình hình tài chính của Pax Americana. Vì vậy, Yellen bắt đầu can thiệp vào chu kỳ tăng lãi suất của Cục Dự trữ Liên bang vào tháng 9/2022. Tôi tin rằng Powell, theo chỉ đạo của Yellen và các nhà lãnh đạo đảng Dân chủ, đang hy sinh bản thân bằng cách cắt giảm lãi suất khi ông ấy biết mình không nên làm vậy.

Tôi trình bày biểu đồ bên dưới để minh họa khi Bộ Tài chính Hoa Kỳ, dưới sự chỉ đạo của Yellen, bắt đầu phát hành một lượng lớn tín phiếu kho bạc (T-bill), rút dòng vốn từ Chương trình mua lại ngược (RRP) của Fed và vào các thị trường tài chính rộng lớn hơn, điều gì đã xảy ra với Cổ phần.

Để hiểu những gì tôi đã nói ở đoạn trước, vui lòng tham khảo bài viết Water, Water, Every Where của tôi.

Tất cả giá đều dựa trên 100 vào ngày 30 tháng 9 năm 2022; đây là mức cao nhất của RRP ở mức xấp xỉ 2,5 nghìn tỷ USD. RRP (màu xanh lá cây) giảm 87%. Lợi nhuận danh nghĩa bằng đô la fiat trên S&P 500 (Vàng) đã tăng 57%. Tôi tin rằng Kho bạc Hoa Kỳ có nhiều quyền lực hơn Fed. Fed đã tăng giá tiền cho đến tháng 3 năm 2023, nhưng Bộ Tài chính đã tìm ra cách để tăng lượng tiền cùng lúc. Kết quả là sự bùng nổ của thị trường chứng khoán danh nghĩa. Khi được định giá bằng vàng, hình thức tiền thật lâu đời nhất (các hình thức khác là tiền tín dụng), S&P 500 (màu trắng) chỉ tăng 4%. Khi được định giá bằng Bitcoin, loại tiền tệ mạnh nhất mới ra đời, S&P 500 (màu đỏ tươi) giảm 52%.

Nền kinh tế Mỹ không háo hức với việc cắt giảm lãi suất, nhưng Powell sẽ thúc đẩy lượng đường. Bởi vì các cơ quan tiền tệ cực kỳ nhạy cảm với bất kỳ sự sụt giảm nào của giá cổ phiếu truyền thống, Powell và Yellen sẽ sớm cung cấp “thực phẩm thực sự” dưới hình thức mở rộng bảng cân đối kế toán của Fed để bù đắp tác động của đồng yên tăng giá.

Trước khi thảo luận về việc đồng yên tăng giá, tôi muốn đề cập nhanh đến lý do căn bản giả tạo của Powell về việc hạ lãi suất và điều này càng củng cố niềm tin của tôi vào việc giá tài sản rủi ro tăng cao như thế nào.

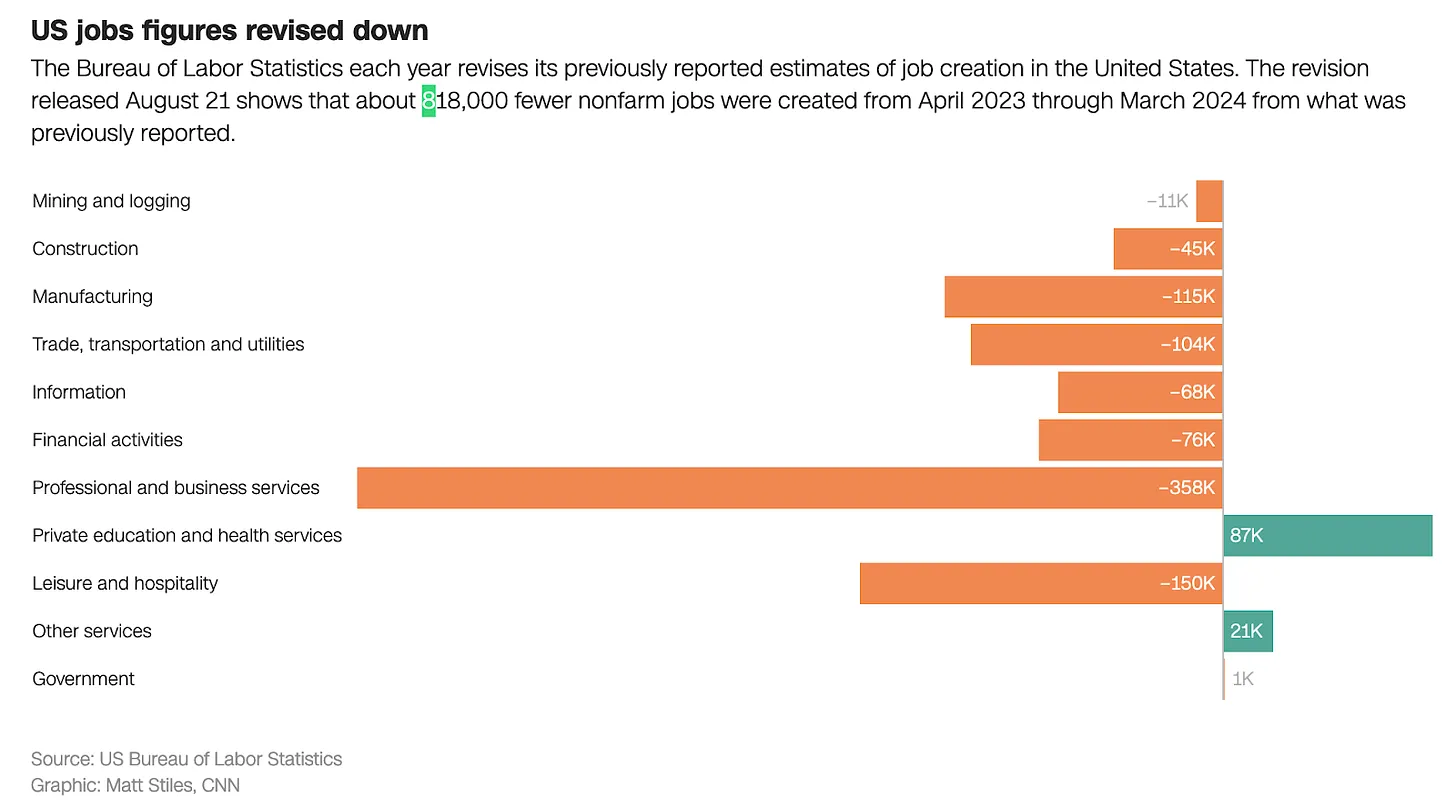

Powell đã thực hiện điều chỉnh dựa trên báo cáo việc làm kém. Bộ Lao động (BLS) của Tổng thống Hoa Kỳ Joe Biden đã công bố một bản sửa đổi gây sốc đối với dữ liệu việc làm trước đó vài ngày trước bài phát biểu của Powell tại Jackson Hole, lưu ý rằng ước tính việc làm cao hơn khoảng 800.000.

Biden và những người ủng hộ nhà kinh tế gian xảo của ông đã ca ngợi sức mạnh của thị trường lao động trong thời gian ông cầm quyền. Sức mạnh này trên thị trường lao động đặt Powell vào thế khó khi các thượng nghị sĩ hàng đầu của đảng Dân chủ, như Elizabeth "Pocahontas" Warren, kêu gọi ông cắt giảm lãi suất để kích thích nền kinh tế để Trump không thắng cử. Powell đang phải đối mặt với tình thế tiến thoái lưỡng nan. Với lạm phát cao hơn mục tiêu 2% của Fed, Powell không thể cắt giảm lãi suất khi lạm phát giảm. Ông cũng không thể lấy thị trường lao động yếu kém làm lý do để cắt giảm lãi suất. Nhưng hãy rắc một chút thông tin sai lệch về chính trị vào tình huống này và xem liệu chúng ta có thể giúp được cậu bé khốn nạn beta của chúng ta hay không, một người kiêu ngạo và dễ bị người khác kiểm soát).

Biden đã bị nhà Obama bỏ rơi sau khi hành động như một kẻ nghiện thuốc theo toa trong cuộc tranh luận với Trump. Anh ta sẽ được thay thế bởi Kamala Harris, người, nếu bạn tin vào các báo cáo của phương tiện truyền thông chính thống, không liên quan gì đến bất kỳ chính sách nào do chính quyền Biden/Harris thực hiện trong 4 năm qua. Do đó, BLS có thể thừa nhận những bước đi sai lầm của mình mà không gây hậu quả gì cho Harris, người chưa bao giờ thực sự tham gia vào chính quyền mà bà giữ chức phó chủ tịch. Thật là một thủ đoạn chính trị kỳ diệu.

Powell có thể đã tận dụng cơ hội để đổ lỗi cho thị trường lao động yếu kém về việc cắt giảm lãi suất, nhưng ông đã không tận dụng được. Bây giờ ông đã thông báo rằng Fed sẽ bắt đầu cắt giảm lãi suất vào tháng 9, câu hỏi duy nhất là lần cắt giảm đầu tiên sẽ sâu đến mức nào.

Khi chính trị lấn át kinh tế, tôi cảm thấy tự tin hơn vào những dự đoán của mình. Điều này là do vật lý chính trị của Newton – các chính trị gia nắm quyền muốn tiếp tục nắm quyền. Họ sẽ làm bất cứ điều gì cần thiết, bất kể điều kiện kinh tế ra sao, để giành chiến thắng trong cuộc tái tranh cử. Điều này có nghĩa là bất kể điều gì xảy ra, đảng Dân chủ hiện tại sẽ sử dụng mọi công cụ chính sách tiền tệ để giữ cho thị trường chứng khoán tăng điểm trước cuộc bầu cử tháng 11. Nền kinh tế sẽ không thiếu tiền pháp định rẻ và dồi dào.

Tác động của biến động đồng Yên

Tỷ giá hối đoái giữa các loại tiền tệ chủ yếu bị ảnh hưởng bởi chênh lệch lãi suất và kỳ vọng về sự thay đổi lãi suất trong tương lai.

Biểu đồ trên thể hiện tỷ giá hối đoái USD/JPY (màu vàng) so với chênh lệch lãi suất USD-JPY (màu trắng). Chênh lệch lãi suất là lãi suất quỹ hiệu dụng của Cục Dự trữ Liên bang trừ đi lãi suất tiền gửi qua đêm của Ngân hàng Nhật Bản. Khi USD/JPY tăng, đồng yên giảm giá và đồng đô la tăng giá; khi nó giảm thì điều ngược lại là đúng. Khi Cục Dự trữ Liên bang bắt đầu thắt chặt chính sách tiền tệ vào tháng 3 năm 2022, đồng yên mất giá mạnh. Vào tháng 7 năm nay, đồng yên mất giá đến mức cao kỷ lục, khi chênh lệch lãi suất đạt mức cao nhất.

Đồng yên phục hồi mạnh mẽ sau khi Ngân hàng Nhật Bản nâng lãi suất chính sách từ 0,10% lên 0,25% vào cuối tháng 7. Ngân hàng Nhật Bản đã nói rõ rằng họ sẽ bắt đầu tăng lãi suất vào một thời điểm nào đó trong tương lai. Thị trường gặp khó khăn trong việc dự đoán khi nào họ sẽ bắt đầu tăng lãi suất. Giống như tuyết không ổn định, thật khó để dự đoán lớp tuyết nào hoặc lớp tuyết nào bật lên trên đường trượt tuyết sẽ gây ra tuyết lở. Việc giảm 0,15% chênh lệch lãi suất sẽ không thành vấn đề, nhưng thực tế thì không. Sự phục hồi mạnh mẽ của đồng yên đã bắt đầu, và hiện tại thị trường đang chú ý đến xu hướng tương lai của chênh lệch lãi suất giữa đồng đô la Mỹ và đồng yên. Đúng như dự đoán, đồng yên cũng nhận được sự hỗ trợ mạnh mẽ do chênh lệch lãi suất dự kiến sẽ thu hẹp hơn nữa sau sự thay đổi chính sách của Powell.

Đây là biểu đồ USD/JPY trước đó. Tôi muốn nhấn mạnh một lần nữa rằng đồng yên đã tìm thấy sự hỗ trợ mạnh mẽ sau khi Powell xác nhận việc cắt giảm lãi suất vào tháng 9.

Nếu các nhà giao dịch tiếp tục tháo gỡ các vị thế giao dịch USD-JPY khi đồng yên tăng giá, thì sự thúc đẩy ngắn hạn từ việc cắt giảm lãi suất quỹ liên bang có thể nhanh chóng biến mất. Việc cắt giảm lãi suất nhiều hơn để ngăn chặn sự suy giảm ở các thị trường tài chính khác nhau sẽ chỉ đẩy nhanh việc thu hẹp chênh lệch lãi suất USD-JPY, do đó sẽ củng cố đồng JPY và khiến nhiều vị thế hơn bị hủy bỏ. Thị trường cần "thực phẩm thực sự" dưới dạng tiền in được cung cấp bởi bảng cân đối kế toán đang gia tăng của Fed để ngăn chặn tổn thất.

Nếu đồng yên tăng giá với tốc độ nhanh, bước đầu tiên sẽ không phải là tiếp tục nới lỏng định lượng (QE). Bước đầu tiên sẽ là Fed tái đầu tư tiền mặt từ trái phiếu đáo hạn vào Kho bạc và chứng khoán đảm bảo bằng thế chấp. Điều này sẽ được coi là tạm dừng chương trình thắt chặt định lượng (QT).

Nếu xu hướng đau đớn tiếp tục, Fed có thể sử dụng hoán đổi thanh khoản của ngân hàng trung ương và/hoặc tiếp tục in tiền nới lỏng định lượng (QE). Trong bối cảnh đó, Yellen sẽ tăng tính thanh khoản của đồng đô la Mỹ bằng cách bán thêm trái phiếu kho bạc và giảm số dư tài khoản tài chính. Cả hai kẻ thao túng thị trường đều không coi tác động gián đoạn của việc kết thúc hoạt động giao dịch của đồng yên trên thị trường là lý do để tiếp tục in tiền mạnh mẽ. Việc thừa nhận rằng các nước khác có bất kỳ ảnh hưởng nào đến đất nước tự do và dân chủ này là không phù hợp với các giá trị của Mỹ!

Nếu tỷ giá USD-JPY nhanh chóng giảm xuống dưới 140, tôi tin rằng họ sẽ không ngần ngại cung cấp “thực phẩm thực sự” mà thị trường tài chính tiền tệ fiat cần.

Cài đặt giao dịch

Điều kiện thanh khoản theo luật định không thể tốt hơn trong giai đoạn cuối của quý 3. Với tư cách là những người nắm giữ tiền điện tử, chúng ta có những thuận lợi sau:

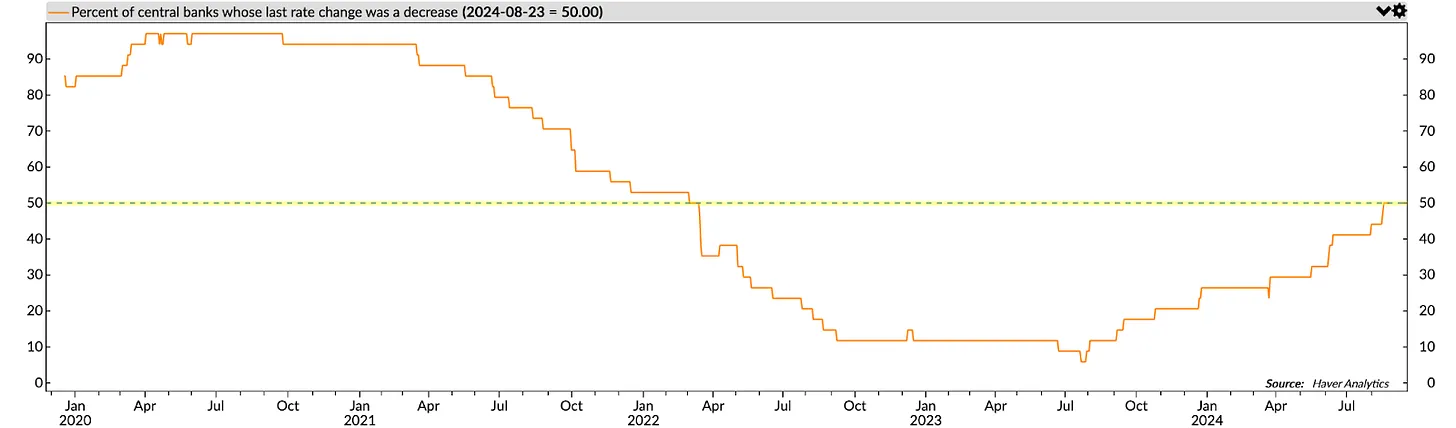

1. Các ngân hàng trung ương trên thế giới, đặc biệt là Cục Dự trữ Liên bang, đang giảm chi phí vốn. Fed đang cắt giảm lãi suất ngay cả khi lạm phát vượt quá mục tiêu và nền kinh tế Mỹ tiếp tục tăng trưởng. Ngân hàng Anh (BOE) và Ngân hàng Trung ương châu Âu (ECB) có thể sẽ cắt giảm lãi suất hơn nữa trong cuộc họp sắp tới của họ.

2. Bad girl Yellen hứa sẽ phát hành 271 tỷ USD tín phiếu kho bạc và thực hiện hoạt động mua lại 30 tỷ USD trước cuối năm nay. Điều này sẽ bơm 301 tỷ USD thanh khoản vào thị trường tài chính.

3. Bộ Tài chính Hoa Kỳ vẫn còn khoảng 740 tỷ USD trong tài khoản chung, số tiền này có thể và sẽ được sử dụng để kích thích thị trường và giúp Harris giành chiến thắng.

4. Ngân hàng Nhật Bản cực kỳ lo ngại về tốc độ tăng giá của đồng Yên sau cuộc họp ngày 31/7/2024 khi tăng lãi suất thêm 0,15%. Do đó, họ đã công khai tuyên bố rằng việc tăng lãi suất trong tương lai sẽ tính đến các điều kiện thị trường. Đây là một cách nói ẩn ý rằng "nếu chúng tôi nghĩ thị trường sẽ đi xuống thì chúng tôi sẽ không tăng lãi suất."

Tôi đến từ giới tiền tệ; tôi không chú ý đến cổ phiếu. Vì vậy, tôi không biết liệu cổ phiếu có tăng giá hay không. Một số chỉ ra những ví dụ lịch sử về chứng khoán sụt giảm khi Fed cắt giảm lãi suất. Một số người lo ngại rằng việc cắt giảm lãi suất của Fed là dấu hiệu hàng đầu về suy thoái kinh tế ở Mỹ và các thị trường phát triển. Điều đó có thể đúng, nhưng hãy tưởng tượng xem Fed sẽ làm gì nếu họ cắt giảm lãi suất khi lạm phát vượt mục tiêu và tăng trưởng kinh tế mạnh mẽ. Họ sẽ tăng cường nỗ lực in tiền và tăng đáng kể nguồn cung tiền. Điều này sẽ dẫn đến lạm phát, có thể gây bất lợi cho một số loại hình kinh doanh. Nhưng đối với một tài sản có nguồn cung hạn chế như Bitcoin, nó sẽ đưa Bitcoin “lên mặt trăng”.