Con đường đột phá phát hành token: Làm thế nào để phá bỏ lời nguyền “chỉ giảm mà không tăng”?

Tác giả gốc: Regan Bozman

Biên soạn gốc: Deep Chao TechFlow

Cơ cấu phát hành mã thông báo hiện tại thúc đẩy mô hình "giảm chứ không phải tăng", trong đó giá mã thông báo sẽ bị giảm nghiêm trọng.

Token được phát hành ở mức FDV cao, cạn kiệt dần khi người nhận airdrop bán và sau đó sụp đổ khi VC được mở khóa.

Một số ý tưởng về cách phá vỡ khuôn mẫu hiện tại

Mike Zajko luôn mô tả trường hợp xấu nhất đối với quỹ đạo mã thông báo của nhóm dưới dạng biểu đồ ICP và nếu giá mã thông báo của bạn trông như thế này thì bạn sẽ gặp rắc rối về lâu dài.

Tính phản xạ có thể là một điều tuyệt vời đối với một giao thức và việc tăng giá có thể giúp xúc tác cho một hệ sinh thái cộng đồng/nhà phát triển thực sự

Nhưng điều ngược lại cũng đúng và có thể rất tàn nhẫn.

Trước khi đi xa hơn, hãy nhanh chóng xác định điều gì đó, có hai số liệu chính về việc cung cấp mã thông báo:

Nguồn cung lưu hành: token đang lưu hành

Nguồn cung được pha loãng hoàn toàn: số lượng token tối đa

Nguồn cung lưu thông sẽ tăng theo thời gian cho đến khi bằng nguồn cung bị pha loãng hoàn toàn

Ví dụ: nếu mã thông báo của nhóm bị khóa tại TGE (Sự kiện tạo mã thông báo), chúng sẽ được thêm vào nguồn cung lưu thông khi bắt đầu phát hành vào tháng 12. Chúng luôn là một phần của nguồn cung bị pha loãng hoàn toàn.

Vốn hóa thị trường = nguồn cung cấp mã thông báo lưu hành * giá, định giá bị pha loãng hoàn toàn (FDV) = nguồn cung bị pha loãng hoàn toàn * giá.

Vốn hóa thị trường là thước đo lượng cầu, trong khi FDV chỉ đơn giản là thước đo lượng cung.

Vốn hóa thị trường là tổng giá trị của nhu cầu công cộng, nó tăng và giảm khi giá thay đổi và là một chỉ báo đáng tin cậy giả định tính thanh khoản tốt.

FDV tăng theo vốn hóa thị trường vì cả hai số liệu đều dựa trên giá mã thông báo thị trường hiện tại, tuy nhiên, vốn hóa thị trường tăng không có nghĩa là nhu cầu bổ sung đối với các mã thông báo bị khóa này.

Những người nắm giữ mã thông báo bị khóa thực sự có thể vui lòng bán ở mức giá thấp hơn nhiều, vì vậy FDV có thể không phải là thước đo chính xác cho giá trị mạng thực sự.

Có ý kiến cho rằng FDV (Định giá pha loãng hoàn toàn) thực sự là một meme vì một số token giao dịch ở mức FDV rất điên cuồng (ví dụ: FDV của Worldcoin là 50 tỷ USD)

Điều này có thể có ý nghĩa đối với các nhà đầu tư bán lẻ vì nếu bạn giao dịch thường xuyên những tài sản này, FDV có thể không quan trọng trừ khi bạn bị bắt.

Nhưng FDV cực kỳ quan trọng đối với các VC vì họ là những người nắm giữ các token bị khóa ! Hiện tại, phần lớn các thỏa thuận tài trợ từ các quỹ đầu tư mạo hiểm có thời hạn một năm và sau đó sẽ hết hạn trong vòng 18-36 tháng tiếp theo.

Các quỹ đầu tư mạo hiểm nên định giá tài sản ở mức FDV dự kiến trong 3-4 năm vì đó phản ánh đúng số tiền họ có thể trả lại cho LP, nhưng thật đáng buồn đó không phải là cách thị trường này hoạt động.

Vậy mô hình hiện tại mà tôi đang nói đến là gì?

Phát hành mã thông báo ở mức FDV cao (định giá bị pha loãng hoàn toàn)

<20% nguồn cung cấp mã thông báo đang lưu hành

Không bán token công khai

Airdrop hàng loạt

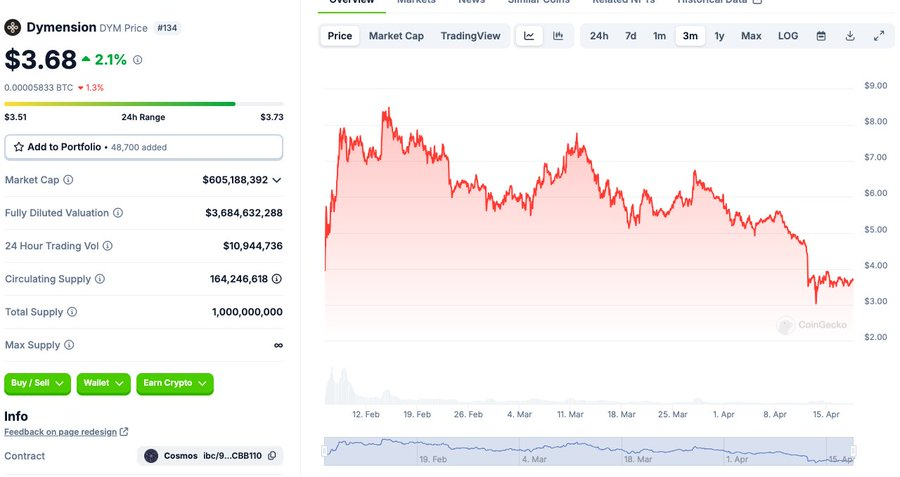

Dymension là một ví dụ, ra mắt với FDV khổng lồ 8 tỷ USD, 16% nguồn cung lưu hành, không bán công khai và airdrop trị giá lên tới 9 con số.

Lý do tại sao điều này xảy ra?

Tôi nghĩ một khi mô hình airdrop bắt đầu, đây đã trở thành một cách để tăng giá trị đồng đô la của airdrop mà không cần thêm nhiều token hơn.

Và nó nâng cao lòng tự trọng của nhóm và các nhà đầu tư mạo hiểm.

Có, các VC và nhóm có thể bán mã thông báo bị khóa, nhưng tôi không chắc nhu cầu về mã thông báo bị khóa là bao nhiêu, vì vậy không chắc điều này phổ biến đến mức nào.

Nhưng những điều trên không phải lúc nào cũng là cách các dự án này bắt đầu! L1 (blockchain lớp một) chiếm ưu thế nhất hiện nay

Dưới 1 tỷ USD FDV tại thời điểm phát hành

Quá trình mở khóa nhìn chung tương tự nhau, nhưng thời gian cấp quyền thường ngắn hơn

Các nhà đầu tư bán lẻ có thể mua ở mức giá tương đối thấp (<$500M FDV)

Không có airdrop

Lấy NEAR làm ví dụ, khối lượng lưu hành tại thời điểm phát hành là 20%, nhưng doanh số bán hàng của cộng đồng bắt đầu mở khóa ngay lập tức, 50% được lưu hành trong vòng 1 năm và FDV khi phát hành là 500-800 triệu đô la Mỹ.

SOL bắt đầu với khoảng 20% được lưu hành, nhưng một năm sau, khoảng 75% đã được lưu hành. FDV ban đầu từ 300 triệu đến 500 triệu USD

Bạn có thể mua $SOL với giá dưới 5 đô la trong nhiều tháng.

$LINK được phát hành cho hàng trăm triệu FDV, với FDV thường dưới 1 tỷ USD trong 18 tháng giao dịch đầu tiên.

Tất cả các mã thông báo này đều có cộng đồng mạnh mẽ và cơ sở vững chắc về chủ sở hữu mã thông báo và chi phí của chúng tương đối thấp. Những cộng đồng tiền điện tử huyền thoại mà chúng ta luôn nói đến là gì?

IMHO: cộng đồng có nghĩa là kiếm tiền với cư dân mạng của bạn. Trong không gian tiền điện tử, có rất ít cộng đồng mạnh mẽ không kiếm được tiền.

Nghĩ lại biểu đồ ICP, bạn có thực sự nghĩ rằng có một cộng đồng ICP mạnh mẽ không? Hoàn toàn không thể.

Chuyện gì xảy ra tiếp theo?

Giá của token sẽ chỉ tăng nếu có nhiều người mua hơn người bán.

Vậy ai là người mua trên thị trường ngày nay? Chắc chắn không phải là một nhà đầu tư tổ chức!

Đúng, có một số quỹ thanh khoản và có một số quỹ đầu tư tiền điện tử mua token, nhưng thực sự không có nhiều vốn chảy vào thị trường thanh khoản

Miễn là ETH/BTC được đặt sang một bên, dòng tiền tối đa hàng năm tuyệt đối của nó chỉ là 10 tỷ USD đến 15 tỷ USD.

Chỉ trong tuần này, chúng ta đã chứng kiến ba đợt ra mắt token với tổng nguồn cung hơn 5 tỷ USD và không có khả năng sẽ có đủ lực lượng tổ chức chào mua để tiêu thụ hết nguồn cung trên thị trường.

Cuối cùng, người mua cuối cùng của tất cả các token này là các nhà đầu tư bán lẻ.

Nhưng vấn đề là các nhà đầu tư bán lẻ có mối quan tâm cực kỳ hạn chế đến các token có giá trị cao, lưu thông thấp. Có hai vấn đề hiện có:

Đầu tiên, những đồng tiền này rất đắt. Không ai có thể nghĩ rằng mua một thứ gì đó với FDV mười chữ số là một việc tốt.

Thứ hai, thông qua những đợt airdrop lớn này, các nhà đầu tư bán lẻ có thể nhận được token miễn phí! Vậy tại sao họ lại mua nhiều hơn?

Những đợt phát hành coin được mong đợi nhất trong năm

EigenLayer có thể được phát hành với giá hơn 10 tỷ USD FDV. Tôi cá rằng ít nhất hầu hết những người nắm giữ ETH có trình độ kiến thức nhất định đều đã nuôi Eigenlayer

Hơn 3% tổng số ETH đã được gửi và một hệ sinh thái trị giá hơn 5 tỷ USD đã hình thành xung quanh câu chuyện airdrop.

Suy nghĩ một cách logic, nếu bạn muốn airdrop của Eigenlayer, rất có thể bạn đã sở hữu ETH.

Nếu bạn có ETH, có thể bạn đang sử dụng nó để kiếm mã thông báo Eigen ngay bây giờ! Vì vậy, một phần lớn người mua tiềm năng sẽ nhận được token miễn phí

Tất nhiên, mọi người có thể đi mua nhiều hơn và rõ ràng sẽ có một số giao dịch mua khác 0, nhưng tôi nghi ngờ rằng đó là một thị trường khổng lồ.

Cá nhân tôi có một lượng ETH khá lớn trên nhiều LRT hoặc Eigen khác nhau với hy vọng nhận được một airdrop kha khá.

Nếu có 20 tỷ USD FDV, liệu tôi có mua thêm không? Câu trả lời rõ ràng là không.

Vậy thị trường của người mua khác là gì?

Các nhà đầu tư bán lẻ muốn có quyền truy cập vào Eigenlayer nhưng không thể mua token vì nhiều lý do. Rõ ràng, số lượng người mua không phải là 0, nhưng tôi không tin rằng có một số lượng lớn các nhà đầu tư bán lẻ muốn mua $EIGEN với giá 25 tỷ đô la trong FDV.

Chà, chúng tôi đã xác định rằng đối tượng của người mua bị hạn chế.

Còn người bán thì sao?

Nếu FDV của bạn đủ cao, VC rõ ràng sẽ bán!

Nếu bạn đã chuyển từ vòng hạt giống 100 triệu đô la sang FDV 20 tỷ đô la, việc rút tiền ra khỏi bàn là điều hoàn toàn hợp lý!

Các nhà đầu tư bán lẻ nhận thức được động thái này và đang theo dõi nó! Việc mở khóa mã thông báo được ghi lại rõ ràng, nhấp vào đây để tìm hiểu thêm .

Những người tham gia airdrop có bán không? Tôi chưa thấy nhiều dữ liệu về tỷ lệ phần trăm doanh số bán hàng trong đợt airdrop này, nhưng có một khái niệm tâm lý rõ ràng rằng bạn coi trọng thứ bạn nhận được miễn phí ít hơn thứ bạn mua.

Hầu hết các airdrop cũng dựa trên giá trị danh nghĩa của tài sản bạn gửi/đặt cọc và do đó chiếm một tỷ lệ nhỏ trong danh mục đầu tư của bạn, ví dụ: nếu bạn gửi 1 eth vào Eigen, bạn có thể nhận được 0,05-0,01 điểm giá trị eth, vì vậy điều đó không xảy ra có ý nghĩa rất lớn đối với hầu hết những người chơi airdrop.

Vì vậy, đó là lý do tại sao chúng tôi đang ở trong một mô hình đi xuống và tôi không cố gắng tìm ra lỗi trong những dự án này. Tôi không biết họ đang làm gì, tôi nghĩ họ đều có ý định tốt và Eigen là một sản phẩm mới lạ.

Làm thế nào để tôi thoát khỏi mô hình này?

Tôi nghĩ cần có ba cách sau để thoát khỏi mô hình hiện tại:

mở khóa tuyến tính

Bán mã thông báo công khai

Tạo ra những thứ hay ho

6MV đã thực hiện một số nghiên cứu tuyệt vời và thường nhận thấy rằng các sự kiện mở khóa nhỏ hơn ít ảnh hưởng đến giá hơn các sự kiện lớn hơn.

Tôi nghĩ hướng đi đúng đắn sẽ là có 20-25% số token được lưu hành như tại TGE, với phương pháp mở khóa tuyến tính trong 36 tháng.

Ngoài ra, việc bán mã thông báo công khai nên được áp dụng. Thu hút các nhà đầu tư bán lẻ mua vào dự án của bạn trên quy mô lớn, doanh số bán mã thông báo của Near có nhu cầu cao đến mức họ đã làm sập trang web CoinList hai lần.

Rõ ràng là có nhu cầu rất lớn trước TGE! Việc cho phép cộng đồng tích lũy 5-25 nghìn đô la tiền mã thông báo ngoài airdrop sẽ mang lại nhiều lòng trung thành hơn nữa.

Cuối cùng, tất cả chỉ là tạo ra những thứ hay ho. Các dự án hoạt động tốt hơn trong chu kỳ này thường có xu hướng siêu mới, như Ethena hay Jito. Không biết điều này có áp dụng cho phần còn lại của chu kỳ hay không, nhưng theo trực giác thì có thể là như vậy.

Có thể các nhà đầu tư bán lẻ đã mệt mỏi vì bị thúc đẩy sử dụng giải pháp mô-đun DA (dữ liệu sẵn có) song song thứ mười.

Các nhà đầu tư mạo hiểm có thể phàn nàn rằng đồng meme đang gây rắc rối cho họ, nhưng nếu họ nghĩ rằng cấu trúc thị trường của các chu kỳ trước đó sẽ tồn tại mãi mãi thì vấn đề thực sự nằm ở họ.

Tôi vẫn rất lạc quan và chúng tôi đang triển khai tích cực. Đây không phải là một cái nhìn vĩ mô của thị trường.

Đây là một cảnh báo, việc mua vào cơ cấu phát hành mã thông báo hiện tại rõ ràng sẽ không giúp bạn đạt được thành công lâu dài.

Tôi đã đưa các giao thức này ra thị trường trong thập kỷ qua và đã chứng kiến hàng chục lần giao thức nào hoạt động và giao thức nào không.

Hãy ngừng nghe những lời khuyên tồi tệ từ các quỹ đầu tư mạo hiểm, cố vấn hoặc bất kỳ ai khác cố gắng nói với bạn rằng ở mức FDV cao nhất, việc mua là thông minh.