坎昆升级在即,在L2和L1间如何做出投资选择?

Tác giả gốc: Revelo Intel

Biên soạn gốc: Deep Chao TechFlow

Giới thiệu: Tìm hiểu nguyên lý kinh tế của Rollup

Lộ trình về khả năng mở rộng của Ethereum đang ngày càng tập trung vào các giải pháp Rollup và với việc tiếp tục áp dụng cũng như EIP-4844 được mong đợi, các giải pháp Ethereum Lớp 2 (L2) đang đạt được tầm quan trọng lâu dài.

Tuy nhiên, việc đánh giá các giải pháp L2 không hề đơn giản. Không giống như các mạng L1 như Ethereum, vốn có nguồn doanh thu rõ ràng từ phí giao dịch và phí rõ ràng từ việc phát hành token, các giải pháp L2 đặt ra những thách thức định giá riêng.

Báo cáo này khám phá sự phức tạp của việc đánh giá các giải pháp Ethereum Lớp 2 và cung cấp cái nhìn sâu sắc về các yếu tố kinh tế làm nền tảng cho các đề xuất giá trị của chúng.

Tổng quan

Không thể bỏ qua những tiến bộ vượt bậc về công nghệ mà giải pháp Rollup đã đạt được trong những năm gần đây. Kể từ khi công nghệ Rollup ra đời vào năm 2018, một lượng lớn nhân tài và đầu tư nghiên cứu đã mang lại tiến bộ công nghệ đáng kể, bao gồm việc triển khai Rollup tương đương với Máy ảo Ethereum (EVM), công nghệ bắc cầu dựa trên bằng chứng gian lận và tính hợp lệ cũng như nén dữ liệu hàng loạt .. mang tính đột phá và ra mắt Bộ công cụ phát triển phần mềm tổng hợp (SDK). Điều đáng chú ý là nhiều giải pháp Rollup như Optimism, Arbitrum, Base, zkSync và StarkNet đã tham gia thị trường, thúc đẩy việc hình thành một hệ sinh thái thịnh vượng, khiến các giải pháp Lớp 1 khác dễ bị tổn thương và bị lộ trong cuộc chiến giành thị phần.

Mặc dù tỷ lệ áp dụng hiện tại phù hợp với mong đợi và chứng minh tính khả thi trong việc thu hút thế hệ người dùng tiếp theo, nhưng quỹ đạo tăng trưởng của các giải pháp Lớp 2 (L2) sẽ tăng tốc trong những tháng tới. Với sự xuất hiện sắp tới của EIP-4844 và sự ra mắt của các chuỗi mới như Scroll, Linea và Base, L2 hiện đang được chú ý.

EIP-4844: Cây chi phí

Bản nâng cấp Dencun (Cancun) sắp tới mang đến một tính năng quan trọng - EIP-4844, còn được gọi là Proto-Danksharding, đánh dấu sự giảm đáng kể chi phí vận hành liên quan đến Rollup. Trong khi các thông số kỹ thuật cụ thể cho Danksharding tiếp tục phát triển, EIP-4844 mở đường cho sự chuyển đổi liền mạch của kiến trúc giao thức Ethereum để phù hợp với việc triển khai Danksharding trong tương lai.

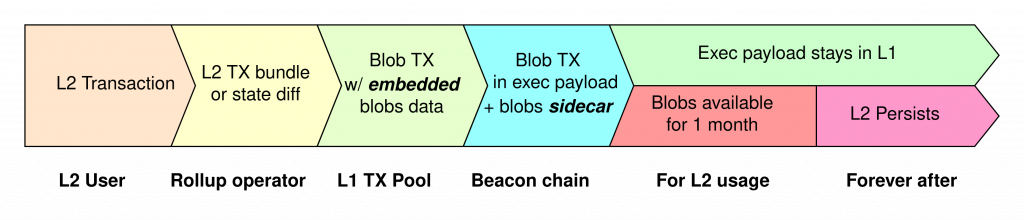

Việc triển khai Rollup hiện tại phải đối mặt với hai thách thức lớn. Đầu tiên, vì L2 xử lý hàng triệu giao dịch mỗi ngày, tổng hợp chúng và gửi bằng chứng giao dịch tới Ethereum nên sẽ xảy ra tắc nghẽn lưu trữ dữ liệu. Thứ hai, có chi phí giao dịch liên quan đến việc truyền dữ liệu giao dịch từ L2 sang Ethereum.

Trọng tâm của EIP-4844 là khái niệm Blobs (đối tượng lớn nhị phân). Về cơ bản, blob là một khối dữ liệu liên quan đến giao dịch, không giống như giao dịch thông thường. Những đốm màu này được lưu trữ độc quyền trên Beacon Chain và phải chịu phí gas tối thiểu. Chúng cho phép các khối Ethereum thêm nhiều dữ liệu hơn mà không cần tăng kích thước của chúng. Nói một cách đơn giản, việc tận dụng các đốm màu có thể tăng lượng dữ liệu được lưu trữ lên gần gấp 10 lần so với kích thước khối trung bình.

Mục đích chính của blob là giảm đáng kể chi phí sẵn có của dữ liệu (DA), đặc biệt đối với các bản phát hành L1 của Rollup. Không giống như các phương pháp tiếp cận truyền thống, trong đó tất cả dữ liệu Tổng hợp được lưu trữ trong không gian dữ liệu cuộc gọi của Ethereum, các blob cung cấp một giải pháp thay thế hiệu quả và tiết kiệm chi phí. Vì lớp đồng thuận quản lý việc lưu trữ blob nên các giao dịch blob không áp đặt yêu cầu bổ sung nào đối với người xác thực. Ngoài ra, dữ liệu blob sẽ tự động bị xóa trong vòng 30 đến 60 ngày được đề xuất, phù hợp với mục tiêu của Ethereum là theo đuổi khả năng mở rộng thay vì lưu trữ dữ liệu vô thời hạn.

Trước khi triển khai EIP-4844, chi phí phát hành L1 chiếm hơn 90% tổng chi phí Tổng hợp. Trong tương lai, EIP-4844 giới thiệu khái niệm data gas, một loại phí mới cho các giao dịch blob. Điều này tách biệt chi phí xuất bản dữ liệu L2 lên Ethereum khỏi giá gas tiêu chuẩn. Với mức giá linh hoạt dựa trên cung và cầu blob, L2 có thể giảm chi phí đáng kể khi gửi dữ liệu của mình tới Ethereum, với mức giảm chi phí tiềm năng lên tới 16 lần hoặc 90% phí gas hiện tại.

Các đốm màu giống như các khối dữ liệu giúp Ethereum chạy hiệu quả hơn. Chúng được lưu trữ riêng biệt, không can thiệp vào trình xác thực và biến mất khi không còn cần thiết. Điều này có nghĩa là chi phí thấp hơn và nhiều không gian hơn cho dữ liệu, giúp Ethereum nhanh hơn và rẻ hơn.

Tính kinh tế của việc cuộn lên

Để hiểu được tầm quan trọng của EIP-4844, điều quan trọng là phải nắm bắt được mô hình kinh doanh của Rollup. Việc nâng cấp giúp giảm chi phí đáng kể, trong khi kỳ vọng về doanh thu có thể vẫn ổn định hoặc tăng khi hoạt động trên chuỗi tăng lên.

Để hiểu đầy đủ tác động của EIP-4844 đối với mô hình kinh tế Rollup, nguồn doanh thu của họ phải được phân tích chi tiết. Rollup tạo ra doanh thu từ phí mạng và Giá trị có thể trích xuất của công cụ khai thác (MEV). Hiện tại, vốn MEV được kiểm soát bởi một Sequencer tập trung có độc quyền về MEV.

Về chi phí, Rollup phải đối mặt với chi phí cố định và chi phí thay đổi. Chi phí cố định đến từ các hoạt động như xuất bản gốc trạng thái cho hợp đồng thông minh Rollup, bằng chứng hợp lệ cho ZK Rollup và phí giao dịch cơ bản trên Ethereum. Chi phí biến đổi bao gồm phí gas L2 và phí phát hành L1 cần thiết để lưu trữ hàng loạt dữ liệu vào Ethereum.

EIP-4844 giới thiệu một hệ thống phí blob linh hoạt trong đó phí được xác định dựa trên cung và cầu blob độc lập với các yêu cầu về không gian khối, không giống như mô hình phí truyền thống. Do đó, thị trường phí của Ethereum sau EIP-4844 bao gồm hai chiều:

Thị trường phí giao dịch thông thường dựa trên EIP-1559: Chiều hướng này duy trì thị trường phí EIP-1559 hiện có cho các giao dịch thông thường, với động lực độc đáo bao gồm phí cơ sở và phí ưu tiên phù hợp với nguyên tắc EIP-1559.

Thị trường phí blob: Chiều thứ hai giới thiệu thị trường phí blob, trong đó phí được xác định hoàn toàn bởi cung và cầu blob hiện tại. Điều này tạo ra một hệ sinh thái tách biệt khỏi thị trường phí giao dịch thông thường, đảm bảo rằng phí blob không bị ảnh hưởng bởi những biến động về nhu cầu không gian khối.

Phân tích thị trường phí EIP-4844 cho thấy một số kết quả đáng chú ý:

Khi số lượng chuỗi ứng dụng và L2 tổng quát tăng lên, nhu cầu blob dự kiến sẽ tăng dần. Cơ chế phát hiện giá của EIP-4844 có thể khiến giá gas dữ liệu tăng trong trường hợp nhu cầu vượt quá mục tiêu blob.

Chi phí gas dữ liệu dự kiến sẽ tăng theo cấp số nhân khi nhu cầu tăng cao. Nếu nhu cầu blob vượt quá mức mục tiêu, chi phí gas dữ liệu sẽ tăng nhanh chóng và theo cấp số nhân, có thể tăng hơn 10 lần chỉ trong vài giờ. Khi nhu cầu blob đạt đến mức giá mục tiêu, giá gas dữ liệu sẽ tăng theo cấp số nhân cứ sau 12 giây.

EIP-4844 thay đổi cách Rollup kiếm tiền và tiêu tiền. Với phí blob linh hoạt, một phần của thị trường phí tuân theo các quy tắc thông thường, trong khi phần khác điều chỉnh dựa trên cung và cầu blob. Khi nhu cầu blob tăng lên, chi phí gas cũng tăng theo.

Rollups as a Service

Khi số lượng chuỗi ứng dụng cụ thể tăng lên, mô hình kinh doanh Rollups as a Service (RaaS) ngày càng trở nên quan trọng. Ví dụ: Ethereum Lớp 2 có lợi thế rõ ràng so với các chuỗi dành riêng cho ứng dụng trên các nền tảng như Cosmos, phần lớn là do sự xuất hiện của các giải pháp RaaS.

Lý do chính cho lợi thế này là giảm chi phí cơ sở hạ tầng. Trong bối cảnh của Ethereum Lớp 2, quy trình này được đơn giản hóa đáng kể nhờ các giải pháp RaaS. Các dịch vụ này đơn giản hóa việc triển khai, bảo trì và quản lý các Bản tổng hợp tùy chỉnh, giải quyết hiệu quả những vấn đề phức tạp về kỹ thuật mà các nhà phát triển thường gặp phải khi phát triển mạng chính. Do đó, RaaS cho phép các nhà phát triển tập trung vào phát triển lớp ứng dụng, cải thiện năng suất tổng thể của họ.

RaaS cũng cung cấp mức độ tùy biến đáng kể. Các nhà phát triển không chỉ có thể chọn môi trường thực thi, lớp giải quyết và giao thức lớp sẵn có của dữ liệu ưa thích mà còn có được sự linh hoạt trong các khía cạnh chính như cấu trúc đơn đặt hàng, phí mạng, tính kinh tế của mã thông báo và thiết kế mạng tổng thể. Khả năng thích ứng này đảm bảo rằng RaaS có thể được tùy chỉnh theo nhu cầu và mục tiêu cụ thể của nhiều dự án, nâng cao tính linh hoạt của các giải pháp lớp thứ hai của Ethereum.

Chúng ta có thể phân biệt hai loại dịch vụ chính:

SDK (Bộ phát triển phần mềm): Đây là các framework phát triển được triển khai dưới dạng Rollup, bao gồm các tùy chọn nổi tiếng như OP Stack, Arbitrum Orbit for L3s, Celestia Rollkit và Dymension RollApp Development Kit (RDK).

Dịch vụ triển khai bản tổng hợp không cần mã: Để đơn giản hóa thiết kế, các dịch vụ này cho phép triển khai các bản tổng hợp mà không cần kiến thức mã hóa chuyên sâu. Các giải pháp như Eclipse, Cartesi, Constellation, Alt Layer, Saga và Conduit thuộc loại này. Họ hạ thấp rào cản để các nhà phát triển và tổ chức tận dụng công nghệ Rollup.

Chúng tôi cũng có thể bao gồm danh mục thứ ba cho một tập hợp các trình sắp xếp được chia sẻ phục vụ đồng thời nhiều bản tổng hợp, chẳng hạn như Suave hoặc Espresso của Flashbots.

Mặc dù bối cảnh thị trường hiện tại cho thấy nhu cầu khiêm tốn đối với việc tạo bản tổng hợp tùy chỉnh, nhưng có nhiều kỳ vọng rằng RaaS có thể truyền cảm hứng cho sự xuất hiện của hàng trăm đến hàng nghìn bản tổng hợp khi điều kiện kinh tế vĩ mô được cải thiện và sự phù hợp với thị trường sản phẩm trở nên rõ ràng hơn.

RaaS giúp cuộc sống của các nhà phát triển đơn giản hơn, nhanh hơn và linh hoạt hơn. Điều này giúp họ có nhiều thời gian hơn để ưu tiên và tập trung vào logic cốt lõi cũng như mô hình kinh doanh của ứng dụng.

Đặt câu hỏi về tính hữu ích của token L2

Sự thành công của các giải pháp Rollup như Optimism, Arbitrum, Mantle, zkSync, v.v. là điều không cần bàn cãi. Tuy nhiên, nhìn vào các token quản trị Rollup như $OP hoặc $ARB từ góc độ đầu tư, tình hình trở nên phức tạp hơn.

Thị trường gấu: tăng giá hạn chế

Trong thị trường tài chính truyền thống, các cổ đông được hưởng nhiều quyền, bao gồm cổ tức, quyền biểu quyết và quyền sở hữu tài sản, mang lại giá trị nội tại cho cổ phiếu và khiến chúng trở thành một khoản đầu tư hấp dẫn. Ngược lại, các token chỉ đại diện cho quyền quản trị thiếu những đảm bảo này và bị giới hạn trong việc bỏ phiếu cho các đề xuất quản trị. Vì doanh thu của Sequencer được tạo từ phí giao dịch không được chuyển đến chủ sở hữu mã thông báo nên sự tăng trưởng của mạng không nhất thiết dẫn đến tăng giá trị mã thông báo. Điều này đặt ra các câu hỏi chính đáng về đề xuất giá trị mã thông báo Rollup.

Mặc dù quyền quản trị có giá trị cố hữu, đặc biệt là trong các giải pháp lớp thứ hai nơi chủ sở hữu mã thông báo có ảnh hưởng đáng kể (như đã thấy với RPGF của Optimism và STIP của Arbitrum), việc thiếu cổ tức hoặc các nguồn doanh thu khác khiến chúng trở thành một hình thức đầu tư khác.

Trong môi trường lãi suất cao ngày nay, những tài sản không mang lại thu nhập thực tế có thể kém hấp dẫn hơn đối với các nhà đầu tư bảo thủ. Lãi suất tăng làm tăng chi phí vốn, khiến chi phí cơ hội của việc nắm giữ tài sản không tạo ra thu nhập trở nên quan trọng hơn. Trong bối cảnh đó, ETH với lợi nhuận đặt cược ổn định có thể là lựa chọn tốt hơn cho các nhà đầu tư không thích rủi ro, bất chấp tiềm năng tăng trưởng của mã thông báo Rollup.

Thị trường giá lên: Câu chuyện tăng trưởng

Trong thị trường tài chính, giá trị của một công ty không chỉ gắn liền với lợi nhuận hay cổ tức. Ví dụ, cổ phiếu tăng trưởng được định giá dựa trên tiềm năng tăng trưởng dài hạn và chiến lược tái đầu tư. Đầu tư vào mã thông báo quản trị Rollup cũng có thể tương tự như đầu tư vào cổ phiếu tăng trưởng không chia cổ tức. Trong lịch sử, các công ty như Amazon đã chọn không trả cổ tức, thay vào đó tái đầu tư lợi nhuận vào việc mở rộng và đổi mới. Các nhà đầu tư vào những công ty như vậy không nhất thiết phải tìm kiếm lợi nhuận ngay lập tức thông qua cổ tức; thay vào đó, họ mong đợi sự tăng trưởng dài hạn và tăng giá trị. Trong trường hợp của Optimism và token $OP, có một cam kết rõ ràng về việc tái đầu tư lợi nhuận vào sự phát triển của hệ sinh thái, thúc đẩy một chu kỳ lành mạnh về nhu cầu ngày càng tăng đối với các dApp gốc, doanh thu từ trình sắp xếp chuỗi và RPGF. Ngoài ra, với các sáng kiến như Superchain sắp ra mắt, băng thông của OP Stack tiếp tục mở rộng, cuối cùng tạo ra một con hào mạnh mẽ khó có thể bỏ qua do hiệu ứng mạng.

Triển vọng ngành

L2 đang phát triển thành một không gian có tính cạnh tranh cao và những kỳ vọng tiềm ẩn về airdrop có thể ảnh hưởng đáng kể đến hành vi của người dùng trong bất kỳ L2 nhất định nào. Tuy nhiên, điều quan trọng là phải nhận ra rằng việc định giá một L2 cụ thể về bản chất có liên quan đến giá trị của L1, với hiệu ứng mạng là yếu tố khác biệt.

Kết nối này trở nên rõ ràng khi chúng tôi kiểm tra hoạt động hiện tại của Rollup. Họ tính phí gas bằng ETH và phải trả phí sẵn có dữ liệu cho Ethereum bằng ETH. Về cơ bản, những đợt tổng hợp này không thể thực thi chính sách tiền tệ của riêng chúng; Ethereum quy định số tiền họ phải trả cho chuỗi cơ bản.

Do đó, không có phí bảo hiểm tiền tệ duy nhất cho L2. Tuy nhiên, cách giao dịch token L2 hiện không phải lúc nào cũng phù hợp với thực tế này. Tuy nhiên, miễn là họ có thể xây dựng hệ sinh thái mạnh mẽ và phát huy hiệu ứng mạng, những L2 này có tiềm năng trở thành thực thể có chủ quyền trong tương lai và thị trường có thể tìm cách dự đoán và đón trước cơ hội này.

Airdrop thực sự có thể ảnh hưởng đến hành vi của người dùng. Nhưng vấn đề ở đây là: Giá trị của L2 gắn chặt với Ethereum (L1). L2 tính phí và thanh toán bằng $ ETH, vì vậy họ không có quy tắc tiền tệ riêng. Trong bối cảnh đó, mô hình hoạt động L2 hiện tại có vẻ rõ ràng: họ tính phí cho người dùng cuối và giữ lại một phần phí này để trang trải chi phí thanh toán và sẵn có dữ liệu của Ethereum. Việc sở hữu các token quản trị có liên quan tương đương một cách hiệu quả với việc nắm giữ một phần chênh lệch lợi nhuận do L2 tạo ra.

Mọi thứ thậm chí còn thú vị hơn khi có thể tạo nhiều phiên bản, như trường hợp của Optimism. Trong những trường hợp này, sự khác biệt về lợi nhuận do các trường hợp này tạo ra có thể quay trở lại chủ sở hữu mã thông báo. Ví dụ: Base phân bổ 10% phí của mình cho Optimism.

Mô hình này mở ra tiềm năng lớn hơn về khả năng mở rộng tài sản L2, tạo tiền lệ cho việc chia sẻ một phần phí với các chuỗi khác như một thỏa thuận cấp phép ngầm. Động lực này không chỉ tăng thêm chiều sâu cho hệ sinh thái L2 mà còn củng cố đề xuất giá trị của mã thông báo L2 khi chúng tiếp tục phát triển và thích ứng trong bối cảnh cạnh tranh.

tình hình hiện tại

Ethereum hiện đang giao dịch ở mức xấp xỉ 301,4 tỷ USD và giá trị của nó dự kiến sẽ tăng lên khi số lượng tổng hợp được xây dựng trên nó tăng lên. Ngoài ra, việc giới thiệu Rollup as a Service (RaaS) dự kiến sẽ mang lại một làn sóng tổng hợp chung và dành riêng cho ứng dụng vào thị trường.

Nhưng mặc dù chúng ta có thể kỳ vọng lớp cơ sở sẽ tăng giá trị nhưng L2 thường có hệ số beta cao hơn so với $ ETH. Ngoài ra, các nhà đầu tư có thể xem token của họ như một sự đặt cược vào toàn bộ hệ sinh thái. Chúng tôi khuyên bạn nên thận trọng với cách tiếp cận này vì thông thường các dự án riêng lẻ sẽ chuyển sang L2 mới nhất và phổ biến nhất tại bất kỳ thời điểm nào.

Ngoài ra, L2 được định vị để thu hút nhiều người dùng hơn, từ đó tăng giá trị quay trở lại Ethereum. Động lực này có thể tuân theo sự phân bố theo quy luật lũy thừa, mặc dù không rõ rệt như quan sát thấy trong đặt cược thanh khoản. Do đó, ngược lại, có thể ETH là tài sản cơ sở mà các nhà đầu tư sẵn sàng nắm giữ hơn. Khi ngày càng có nhiều L2 tham gia vào thị trường và các dApp trải rộng trên nhiều L2, chuỗi lựa chọn người chiến thắng cuối cùng sẽ trở nên phức tạp hơn. Tuy nhiên, bất kể ai là người chiến thắng cuối cùng, chủ sở hữu ETH và người xác thực Ethereum sẽ được hưởng lợi từ hoạt động tổng hợp tăng lên.

tất cả trong tất cả:

Giá trị của Ethereum tăng lên cùng với sự phát triển của công nghệ Rollup và Rollup as a Service (RaaS) sẽ mang đến làn sóng Rollup trên thị trường

Tính biến động của L2 khác với ETH và các dự án có thể nhanh chóng chuyển đổi giữa L2

L2 sẽ thu hút nhiều người dùng hơn, mang lại lợi ích cho người nắm giữ và người xác nhận $ ETH, nhưng việc chọn người chiến thắng trở nên phức tạp trong L2

Cuối cùng, nắm giữ ETH có lẽ là đặt cược an toàn nhất.

Chúng ta có cần các giải pháp L1 thay thế khác không?

Những ngày của L1 như một giao dịch luân phiên dường như đã là quá khứ. Vì các giải pháp L2 giải quyết hiệu quả các thách thức về khả năng mở rộng của Ethereum, điều quan trọng là phải đặt câu hỏi về đề xuất giá trị của các chuỗi khối L1 khác như Near, Avalanche, Solana, Fantom, v.v.

Điểm khác biệt chính là việc dễ dàng khởi chạy Tổng giá trị bị khóa (TVL). L2 có lợi thế về mặt này vì người dùng và nhà phát triển đã quen thuộc với các công cụ trên Ethereum. Họ chỉ cần kết nối tài sản với chuỗi L2 để tận dụng chi phí giao dịch giảm. Về cơ bản, TVL, ban đầu có trên Ethereum, chỉ đơn giản là tìm kiếm một môi trường giao dịch hiệu quả hơn về mặt chi phí.

Tuy nhiên, điều quan trọng là phải nhận ra rằng các giải pháp L1 khác vẫn phục vụ các mục đích cụ thể và cung cấp các tính năng độc đáo có thể thu hút một số trường hợp sử dụng nhất định.

Hệ sinh thái đa dạng: Các L1 khác đã phát triển hệ sinh thái của riêng họ, thường có các cộng đồng, dự án và đổi mới khác nhau. Những hệ sinh thái này có thể phục vụ nhu cầu của một thị trường hoặc ngành cụ thể.

Các tính năng chuyên biệt: Một số L1 ưu tiên các tính năng như thông lượng cao, độ trễ thấp hoặc cơ chế đồng thuận cụ thể. Những đặc tính này có thể làm cho chúng phù hợp hơn với một số ứng dụng nhất định, chẳng hạn như giao dịch tần suất cao hoặc chơi game.

Đa dạng hóa: Từ góc độ đầu tư, đa dạng hóa đầu tư trên các L1 khác nhau có thể giảm rủi ro. Mặc dù Ethereum vẫn chiếm ưu thế nhưng các L1 khác có thể mang lại cơ hội đa dạng hóa. Ví dụ: đầu tư vào Solana có thể là một cách để chống lại sự thống trị của EVM (Máy ảo Ethereum) (hãy tưởng tượng một lỗ hổng zero-day được phát hiện trong EVM).

Những L1 có thể mang lại giá trị độc đáo cho hệ sinh thái (như Solana, Monad, v.v.) sẽ tồn tại. Việc chỉ cung cấp một chuỗi tương thích EVM với phí gas thấp hơn là không đủ. Điều này bây giờ có vẻ hiển nhiên, nhưng trước đây đã có nhiều trường hợp chuỗi tương thích với EVM với chi phí gas thấp hơn đã đạt đến mức định giá tăng cao. Lấy Moonriver làm ví dụ, một chuỗi tương thích EVM trên Kusama (chuỗi hoàng yến của Polkadot) đã đạt mức cao nhất mọi thời đại là 494 USD vào quý 4 năm 2021 và hiện giao dịch ở mức 4 USD.

tất cả trong tất cả:

L2 làm giảm nhu cầu giao dịch xoay vòng L1. Trong khi các chuỗi khối L1 khác vẫn phục vụ các mục đích riêng, thì L2 có lợi thế về tổng giá trị bị khóa (TVL) vì chúng cung cấp các công cụ quen thuộc và chi phí giao dịch thấp hơn.

Tuy nhiên, hệ sinh thái đa dạng, tính năng chuyên biệt và đa dạng hóa khiến các L1 khác vẫn hấp dẫn đối với các trường hợp sử dụng cụ thể và giảm thiểu rủi ro.

L1 sống sót sẽ mang lại giá trị độc đáo ngoài khả năng tương thích EVM và chi phí gas thấp hơn

Bài học chính

Phương pháp định giá truyền thống phù hợp hơn với L1, với phí giao dịch là doanh thu và phát hành token là chi phí. L2 đặt ra những thách thức đặc biệt đối với việc định giá.

Mặc dù tiền điện tử và cổ phiếu có cấu trúc khác nhau nhưng logic đầu tư cơ bản vẫn được áp dụng – đầu tư vào tài sản có tiềm năng tăng trưởng dài hạn có thể là một chiến lược hấp dẫn.

L2 hoạt động bằng cách nắm bắt mức chênh lệch, một mô hình được củng cố khi các thỏa thuận chia sẻ doanh thu ngầm được hình thành với các chuỗi khác, chẳng hạn như Base phân bổ 10% phí cho kho bạc của Optimism.

ETH có thể được coi là tài sản “chỉ số”, trong khi L2 hoạt động giống như một “chọn cổ phiếu” cá nhân. Bất kể L2 nào hoạt động mạnh nhất, cả người nắm giữ ETH và người xác thực Ethereum đều sẽ được hưởng lợi từ hoạt động tổng hợp tăng lên.

Tóm lại là

Một cách để nhìn nhận điều này là EIP 4844 sẽ giảm đáng kể chi phí của L2, trong khi doanh thu của nó sẽ tăng theo thời gian. Sự khác biệt giữa hai loại này là tỷ suất lợi nhuận của các L2 này. Khi khoảng cách này ngày càng mở rộng, khả năng họ quyết định bắt đầu chia sẻ lợi nhuận đó với chủ sở hữu mã thông báo sẽ tăng lên. Nếu bạn sẵn sàng chờ đợi các mảnh ghép vào đúng vị trí, việc suy nghĩ trước về logic này là một cách tiếp cận đúng đắn.

Khi chúng tôi vạch ra con đường cho tương lai của các token quản trị Rollup như $OP hoặc $ARB, rõ ràng là không gian đã sẵn sàng để chuyển đổi. Sự nổi lên của EIP 4844, ERC 4337 và sự xuất hiện của RaaS (bao gồm SDK và các dịch vụ triển khai không có mã) báo trước một làn sóng áp dụng Rollup sắp tới.

Làn sóng áp dụng này có thể sẽ chứng kiến sự gia tăng của hàng nghìn, thậm chí có thể là hàng chục nghìn Rollups. Tuy nhiên, các nhà đầu tư bị chia rẽ về giá trị của các token quản trị này. Một mặt, những thách thức như thiếu cơ chế nắm bắt giá trị truyền thống và tác động của môi trường lãi suất cao có thể hạn chế tiềm năng tăng giá của mã thông báo Rollup. Mặt khác, một số nhà đầu tư có thể so sánh các token này với các cổ phiếu tăng trưởng không chia cổ tức như Google, Amazon và Tesla, nhận ra tiềm năng định giá cao hơn do triển vọng tăng trưởng dài hạn của chúng.

Khi chúng ta chuyển sang một không gian cạnh tranh hơn, điều quan trọng là phải duy trì khả năng thích ứng, dựa trên động lực luôn thay đổi và những phẩm chất độc đáo của mã thông báo quản trị Rollup.