LD Capital: Lybra V2的产品拓展与机制更新

Tác giả gốc: Yuuki, LD Capital

giới thiệu

Lybra Finance hiện có TV L328 triệu, vượt tổng số giao thức LSDFi chính thống như crvUSD, Pendle, Raft và Gravita và trở thành giao thức LSDFi lớn nhất. Tại thời điểm Lybra V2 đang được nâng cấp, bài viết sau đây chủ yếu phân tích những vấn đề hiện có mà Lybra V2 đã giải quyết và những mở rộng giao thức mà nó đã thực hiện.

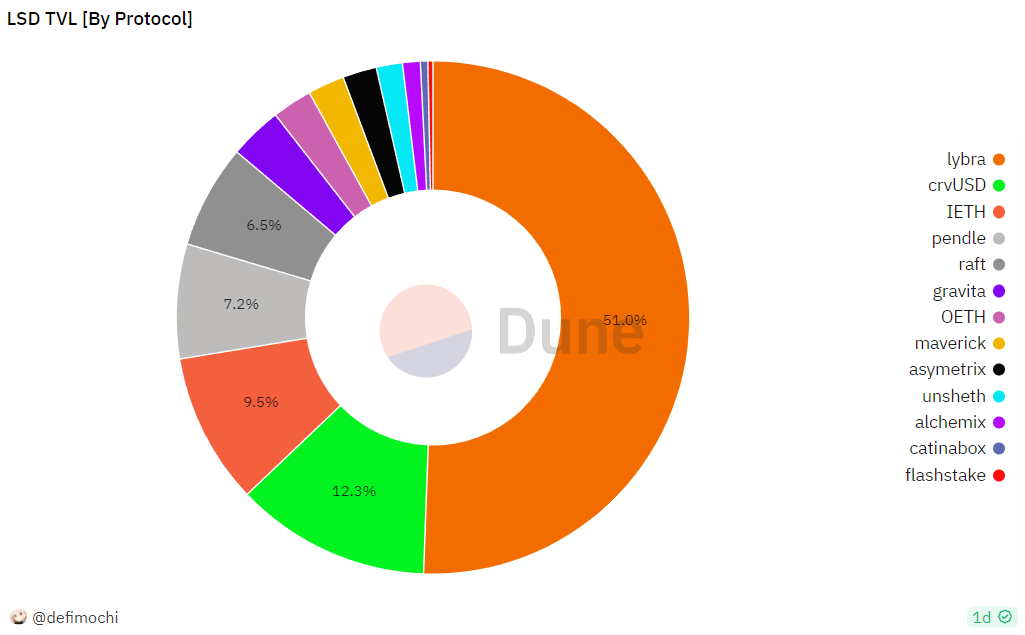

Lybra có thị phần hơn 50% trong lĩnh vực LSDFi

Nguồn: Dune@defimochi, LD Captial

Quá trình kiểm tra mã Lybra V2 của Cod 4 rena và Consensys đã hoàn tất và quá trình kiểm tra cuối cùng của Halborn sắp hoàn thành; đã xác nhận rằng nó sẽ trực tuyến vào cuối tháng 8. Các cập nhật chức năng chính bao gồm ra mắt peUSD để hỗ trợ LST không rebase, niêm yết Abitrum, giới thiệu LBR War để kiểm soát việc phát thải token thông qua quản trị (tương tự như Curve War), giới thiệu các hình phạt mở khóa sớm và hình phạt dLP, và giới thiệu quỹ đốt LBR và quỹ ổn định giá eUSD, v.v.

So sánh chức năng giữa Lybra V2 và V1

Nguồn: Lybra, LD Captical

Trong Lybra V1, giao thức đã thu hút sự chú ý của thị trường nhờ thiết kế cơ chế stablecoin mang lại lãi suất sáng tạo và tích lũy một lượng lớn TVL, nhưng nó cũng bộc lộ 4 vấn đề sau:

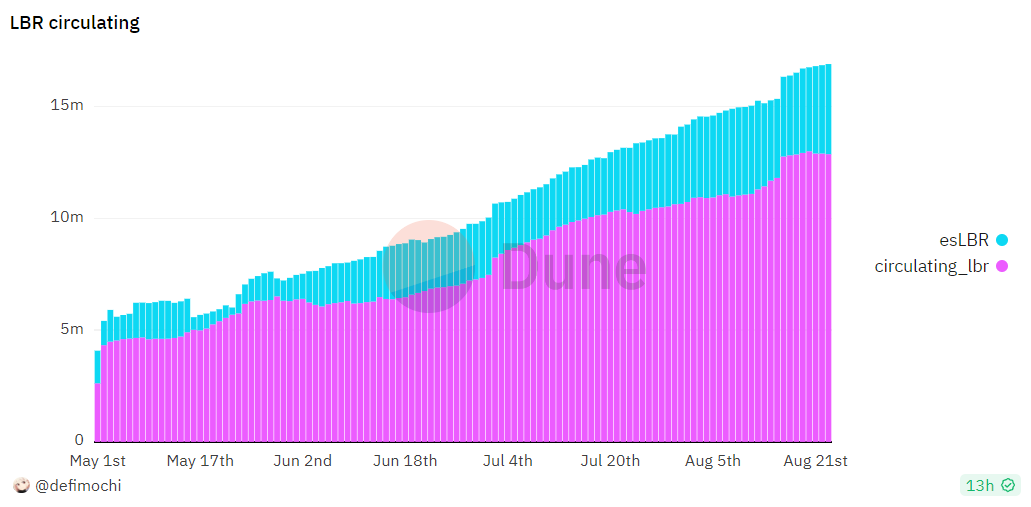

1. Thu nhập và rủi ro của việc đúc eUSD không cân bằng:Lybra V1 thu 1,5% tiền lãi được tạo ra từ tài sản thế chấp của người đào tiền và trả lại vào doanh thu giao thức. Phần còn lại được chuyển đổi thành eUSD và phân phối cho những người nắm giữ eUSD để hiện thực hóa chức năng của một loại tiền tệ ổn định chịu lãi. Điều này dẫn đến việc các máy đào eUSD bị mất 1,5% thu nhập lãi và giả định rủi ro hợp đồng. Để khuyến khích hành vi đúc tiền, cần có trợ cấp esLBR, điều này sẽ gây ra lạm phát nghiêm trọng trong lưu thông LBR; 23 ), lưu lượng LBR tăng từ 4,33 m lên 12,87 m, lạm phát là 297%, LBR+esLBR tăng từ 5,42 m lên 16,9 m, lạm phát là 312%.

Lạm phát LBR nghiêm trọng

Nguồn: Dune@defimochi, LD Captial

2. Tiền lãi có thể thu được bằng cách nắm giữ tiền eUSD làm cho nhà khai thác tiền sẵn sàng nắm giữ loại tiền này (người khai thác từ bỏ việc nắm giữ tiền tệ có nghĩa là từ bỏ tất cả thu nhập thế chấp) và thị trường có thiện chí mua mạnh mẽ ( so với các stablecoin không chịu lãi như USDT, nắm giữ eUSD có thể kiếm được lợi suất hàng năm là 7% -10%), thỏa thuận lớp phủ tiếp tục mua eUSD để phân phối lãi, khiến eUSD có phí bảo hiểm tích cực trong dài hạn;

eUSD phí bảo hiểm tích cực dài hạn

Nguồn: Coingecko, LD Capital

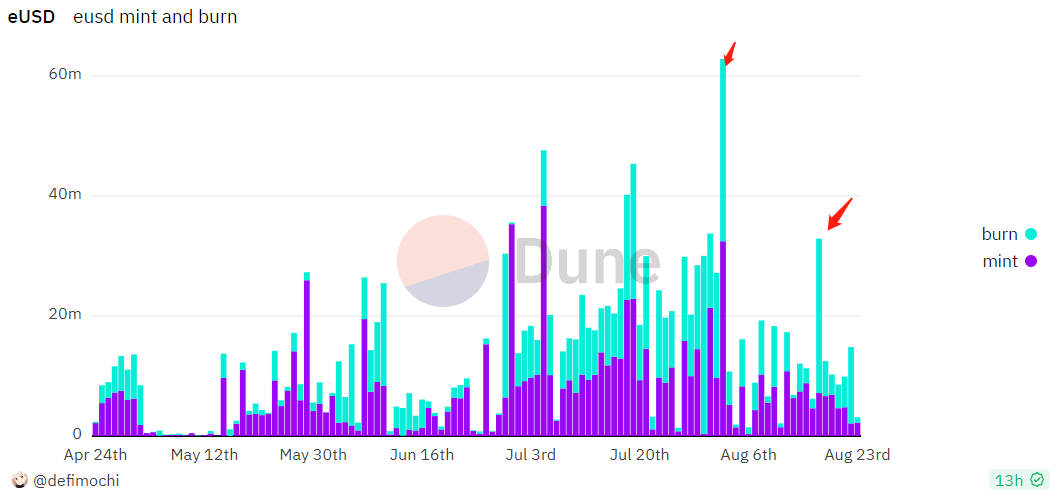

3. Thỏa thuận thu hồi lãi suất tài sản thế chấp stETH được chuyển đổi thành eUSD và phân phối cho những người nắm giữ eUSD để những người đúc tiền thường chọn tỷ lệ đòn bẩy cao nhất nhằm tối đa hóa lợi nhuận, giúp dễ dàng kích hoạt thanh lý nếu tỷ lệ thế chấp toàn bộ giao thức CR quá thấp ;Gần đây, ETH đã trải qua đợt sụt giảm lớn trong một ngày vào ngày 2 tháng 8 và ngày 17 tháng 8, đồng thời eUSD đã trải qua đợt thanh lý lớn, điều này không chỉ khiến các nhà khai thác phải thu lỗ mà còn làm tăng rủi ro nợ xấu của giao thức.

Đòn bẩy cao của eUSD có thể dễ dàng kích hoạt thanh lý

Nguồn: Dune@defimochi, LD Captial

4. eUSD chuyển đổi nó thành eUSD bằng cách tính lãi trên tài sản thế chấp cơ bản. Cơ chế thu lãi được phân bổ cho những người nắm giữ eUSD khiến Lybra không thể hỗ trợ LST không rebase như rETH và WBETH, điều này hạn chế việc mở rộng tài sản thế chấp giao thức.

Các điều chỉnh được đưa ra cho sự cố Lybra V2

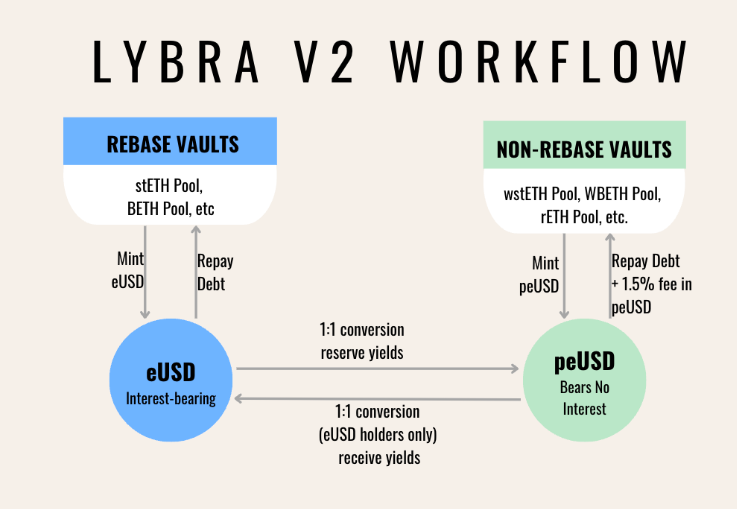

1. Mức trợ cấp cao, đòn bẩy cao và khó khăn trong việc mở rộng các kịch bản ứng dụng của stablecoin về cơ bản là do cơ chế thu lãi của eUSD, việc ra mắt peUSD trong phiên bản Lybra V2 đã giải quyết được các vấn đề trên ở một mức độ nhất định.peUSD không phải là một stablecoin sinh lãi. Hình thức sản phẩm của nó tương tự như các stablecoin được thế chấp bằng CDP khác. Cụ thể, nó có thể giải quyết vấn đề bên thế chấp không thể mở rộng non-rebaseLST và eUSD khó tích hợp với các ứng dụng Defi khác. Tại đồng thời, eUSD không có xu hướng đòn bẩy cao và phí bảo hiểm dương. peUSD được thiết kế theo tiêu chuẩn OFT để hỗ trợ tích hợp đa chuỗi và triển khai các khoản vay nhanh để cải thiện chức năng của sản phẩm.

Khi bắt đầu ra mắt, tài sản thế chấp của peUSD hỗ trợ rETH, WBETH và eUSD, yêu cầu tỷ lệ thế chấp LST phải lớn hơn 130% và eUSD và peUSD phải được neo ở tỷ lệ 1:1. Sự kết hợp giữa eUSD và peUSD cho phép chủ sở hữu eUSD giữ lại lãi suất eUSD trong khi giải phóng thanh khoản, nhưng điều này có thể gây ra chênh lệch cho vay quay vòng và thị trường dự kiến sẽ được cân bằng bởi phí bảo hiểm của eUSD và chiết khấu của peUSD. Nhìn chung, peUSD đã mở rộng sự phát triển của giao thức theo một chiều hướng khác, nhưng nó cũng sẽ phải đối mặt với sự cạnh tranh từ các sản phẩm tương đối đồng nhất khác như crvUSD và Raft. giao thức.

biểu đồ quy trình đúc peUSD

Nguồn: Lybra, LD Captical

2. Giao thức đưa ra các hình phạt mở khóa sớm và hình phạt dLP để đốt LBR và duy trì sự ổn định về giá eUSD.Trong Lybra V2, phải mất 90 ngày để mở khóa esLBR thành mã thông báo LBR có thể được giao dịch trên thị trường thứ cấp, nhưng người dùng có thể chọn trả 25% -95% tổng số cổ phần đã được mở khóa như một hình phạt để tăng tốc độ mở khóa; phần này của thỏa thuận phạt cho phép thị trường sử dụng LBR hoặc Thanh toán bằng eUSD với mức giảm giá 50% khi mua hàng. Thiết kế hình phạt của dLP tương tự như trên. Trong V2, những người đào tiền được yêu cầu giữ LBR/ETH LP vượt quá 5% giá trị của vị trí đúc tiền để được hưởng phần thưởng esLBR. Nếu tổng giá trị LP do người đào tiền nắm giữ không đáp ứng yêu cầu, phần thưởng này cũng sẽ đóng vai trò là hình phạt cho phép thị trường thanh toán bằng LBR hoặc eUSD để mua với mức chiết khấu 50%.

Cuộc đấu giá hình phạt gồm hai phần nêu trên cho phép giao thức nhận được một phần doanh thu LBR và eUSD. Phần doanh thu LBR của giao thức sẽ bị hủy để giảm nguồn cung LBR và phần eUSD sẽ đóng vai trò là khoản dự trữ chiến lược của giao thức để duy trì điểm neo giá thị trường thứ cấp của eUSD.

Thiết kế của dLP có thể liên kết LBR/ETH LP với các máy đào eUSD, giảm số lượng người tham gia cần thiết để duy trì hoạt động lành mạnh của giao thức. Nó cũng có thể giúp giảm các ưu đãi LP và do đó làm giảm tỷ lệ lạm phát của LBR; nhược điểm là nó tăng ngưỡng tham gia của thợ đúc tiền. .

3. Cơ chế giảm phí bảo hiểm eUSD mới trong V2, chủ yếu được chia thành hai phần: Thứ nhất, khi phí nền tảng tích lũy vượt quá 1.000 eUSD, nếu eUSD/USDC lớn hơn 1,005, giao thức sẽ chuyển đổi eUSD vượt quá thành USDC và gửi nó vào nhóm giải thưởng giao thức (tại thời điểm này, thu nhập của người nắm giữ eUSD dựa trên việc phân phối dưới dạng USDC); khi eUSD/USDC không cao hơn 1,005, số eUSD vượt quá sẽ được chuyển đổi thành peUSD và gửi đến nhóm giải thưởng giao thức. Nhìn chung, việc phân phối lãi suất cho người nắm giữ eUSD được thay đổi thành USDC và peUSD, do đó làm giảm áp lực mua tiềm năng trên thị trường thứ cấp từ việc phân phối lãi suất của giao thức. (Hiện tại, eUSD cần thiết để phân phối thu nhập của chủ sở hữu eUSD có được từ việc trao đổi thu nhập thế chấp và thu nhập thỏa thuận trong thỏa thuận. Tuy nhiên, về lâu dài, thu nhập thỏa thuận không đủ để trả lãi cho chủ sở hữu eUSD và thỏa thuận cần được mua từ thị trường thứ cấp. Được sử dụng để phân phối; V2 thay đổi phân bổ lãi suất của người nắm giữ eUSD thành USDC và peUSD. Trong ngắn hạn, nó làm tăng việc bán eUSD từ giao thức và về lâu dài, nó giảm việc mua eUSD từ giao thức)

Thứ hai, eUSD tích lũy trong mô-đun phạt mở khóa sớm và mô-đun phạt dLP cũng sẽ được sử dụng làm dự trữ giao thức để ổn định giá của eUSD. Khi eUSD đạt đến mức cao hơn, giao thức có thể chọn bán phần eUSD này để điều tiết thị trường thứ cấp giá.

Cũng cần lưu ý rằng vì Lybra V2 có thể hỗ trợ nhiều tài sản thế chấp nên phần phát thải của esLBR trong các nhóm tài sản thế chấp khác nhau trở thành một mô-đun có thể quản lý được. Do vị trí dẫn đầu hiện tại của Lybra trong giao thức LSDFi, có thể thu hút các nhà phát hành tài sản (giao thức LSD) tích lũy esLBR để tham gia quản trị giao thức Lybra nhằm mở rộng các kịch bản ứng dụng LST của họ hoặc tăng thu nhập cho những người nắm giữ esLBR thông qua thị trường hối lộ