Quá khứ và hiện tại của LSD: Con đường phát triển, Theo dõi toàn cảnh và Lợi suất lãi suất

Biên soạn văn bản gốc: Deep Tide TechFlow

Biên soạn văn bản gốc: Deep Tide TechFlow

Con người đã khám phá khái niệm “chân lý” từ lâu. Chúng tôi chia chúng thành nhiều loại khác nhau để giúp tâm trí chúng ta hài hòa—chân lý tuyệt đối, chân lý khách quan, chân lý cá nhân, v.v. Sự thật có thể đến dưới nhiều hình thức, nếu bạn muốn. Trong thế giới tài chính, thứ tự giao dịch quyết định sự thật cuối cùng và blockchain tạo điều kiện thuận lợi cho việc thiết lập những sự thật này.

danh hiệu cấp một

Căn cứ

Trong Bitcoin, một khối mới được đề xuất thông qua Proof of Work (PoW). Đảm bảo rằng những người đề xuất khối đã thực hiện đủ công việc để chứng minh rằng họ đã tiêu thụ các tài nguyên như điện hoặc thiết bị khai thác. Điều này làm cho việc gửi thư rác trên mạng trở thành một hoạt động gây thua lỗ.

Nhiều nhà sản xuất khối (thợ mỏ trong trường hợp này) cạnh tranh để tạo ra một khối, nhưng chỉ một nhà sản xuất được chấp nhận. Điều này có nghĩa là công việc do người khác thực hiện là lãng phí. Việc thay đổi mô hình đồng thuận của Bitcoin hiện rất khó khăn do Bitcoin đã cũ và có nhiều ưu đãi đối với những người tham gia mạng. Nhưng mạng mới có thể có cách tiếp cận khác.

Hệ thống Proof-of-Stake (PoS) tránh sự cạnh tranh giữa các nhà sản xuất khối bằng cách bầu chọn các nhà sản xuất khối. Các mạng này không yêu cầu thợ mỏ cạnh tranh năng lượng khai thác bằng cách thiết lập các máy móc phức tạp và tiêu thụ điện. Thay vào đó, các nhà sản xuất khối được chọn dựa trên số lượng token gốc của mạng mà người tham gia đặt cược.

Các phiên bản đặt cược sớm nhất cũng tương tự như tiền gửi có kỳ hạn. Token bị khóa trong một khoảng thời gian cụ thể. Thời gian khóa có thể thấp nhất là một tuần. Các ngân hàng thường đưa ra tỷ lệ lợi nhuận cao hơn đối với tiền gửi có kỳ hạn so với tài khoản tiết kiệm thông thường để khuyến khích các cá nhân khóa vốn trong thời gian dài hơn. Các ngân hàng sử dụng nguồn vốn này cho các hoạt động thương mại, chẳng hạn như cho vay, và tài sản thế chấp sẽ tạo ra (và bỏ phiếu cho) các khối mới và bảo vệ các khối cũ.

danh hiệu cấp một

cơ hội

Với sự ra đời của các mạng PoS như Solana, toàn bộ ngành công nghiệp đã được hoàn thiện để giúp người dùng đặt cược. Điều này được thực hiện vì hai lý do:

Như bảng trên cho thấy, trình xác nhận thường yêu cầu các máy tính phức tạp có giá hàng nghìn đô la. Người dùng bình thường có thể không có những thiết bị này hoặc không muốn bận tâm đến việc quản lý chúng.

Nó giúp thanh lý tài sản tiền điện tử nhàn rỗi. Các sàn giao dịch như Coinbase và Binance cho phép người dùng đặt cược từ sản phẩm của họ và kiếm được một phần chênh lệch giữa phần thưởng do mạng cung cấp và phần thưởng được chuyển qua sàn giao dịch cho người dùng đặt cược.

Một cách để đo lường quy mô của thị trường đặt cược là cộng tổng vốn hóa thị trường của tất cả các chuỗi dựa trên PoS. Con số này xấp xỉ 318 tỷ USD. 72% trong số đó là Ethereum. “Tỷ lệ đặt cược” được đề cập bên dưới đo lường tỷ lệ phần trăm số token gốc của mạng được đặt cược.

Ethereum có một trong những tỷ lệ cổ phần trên tài sản thế chấp thấp nhất trong mạng. Nhưng xét theo giá trị đồng đô la thì đó là một sự tuyệt vời.

Lý do Ethereum thu hút được nhiều vốn như vậy về mặt đặt cược là vì mạng mang lại lợi nhuận bền vững hơn. tại sao bạn nói như vậy? Trong số tất cả các mạng bằng chứng cổ phần, Ethereum là mạng duy nhất bù đắp việc phát hành hàng ngày bằng cách đốt một phần phí. Phí đốt trên Ethereum tỷ lệ thuận với việc sử dụng mạng.

Bất kỳ số tiền nào được cung cấp dưới dạng phần thưởng đặt cược đều được cân bằng bằng số token được đốt như một phần của mô hình phí miễn là mọi người sử dụng mạng. Đây là lý do tại sao lợi nhuận do trình xác thực Ethereum tạo ra bền vững hơn so với các mạng bằng chứng cổ phần khác. Hãy để tôi giải thích bằng những con số.

Theo Ultrasound.money, Ethereum sẽ phát hành khoảng 775.000 ETH cho các nhà đầu tư trong năm nay. Đồng thời, Ethereum sẽ đốt khoảng 791.000 ETH dưới dạng phí giao dịch. Điều này có nghĩa là ngay cả sau khi phần thưởng đặt cược được phát hành, nguồn cung Ethereum vẫn đang bị thu hẹp (khoảng 16.000 ETH).

Hãy nghĩ đến việc đốt Ethereum cùng với việc mua lại cổ phiếu. Khi người sáng lập công ty đại chúng bán cổ phiếu, điều đó có thể khiến nhà đầu tư khó chịu. Nhưng khi các công ty liên tục mua lại cổ phiếu từ thị trường đại chúng thì đó thường được coi là dấu hiệu của sức khỏe. Cổ phiếu tăng giá và mọi người đều cảm thấy hạnh phúc hơn một chút. Thông thường, trong môi trường lãi suất thấp, các công ty giàu tiền mặt tự tin vào triển vọng của mình sẽ chọn mua lại cổ phiếu thay vì sử dụng nó để mua các công cụ khác, chẳng hạn như Trái phiếu Kho bạc.

Việc đốt Ethereum cũng tương tự như hành động mua lại cổ phiếu. Nó rút Ethereum khỏi thị trường. Và càng có nhiều người sử dụng Ethereum thì Ethereum càng được phục hồi từ thị trường. Kể từ khi EIP 1559 ra mắt cách đây khoảng hai năm, Ethereum đã “mua lại” số ETH trị giá hơn 10 tỷ USD. Tuy nhiên, có một điểm khác biệt giữa việc mua lại cổ phiếu và mạng lưới bằng chứng cổ phần đốt mã thông báo như một phần của mô hình tính phí của họ: các công ty đại chúng không phát hành cổ phiếu mới mỗi quý.

Giả định là việc mua lại sẽ lấy lại cổ phiếu khỏi thị trường. Trong trường hợp của Ethereum, các token mới được phát hành (dưới dạng phần thưởng đặt cược) sẽ cân bằng số token bị đốt (dưới dạng phí). Sự cân bằng giữa phát hành và đốt cháy này có thể là lý do tại sao ethereum không tăng ngay lập tức sau khi sáp nhập vào đầu năm nay.

Toàn cảnh đường đi cam kết

Toàn cảnh đường đi cam kết

Mặc dù việc đầu tư vào Ethereum (ETH) đang hoạt động tốt về mặt kinh tế nhưng nó có một số vấn đề cơ bản khiến người dùng bán lẻ khó tham gia. Đầu tiên, bạn cần sở hữu 32 ETH để trở thành người xác thực. Ở mức giá hiện tại, số tiền đó tương đương với khoảng 60.000 USD, tương đương với chi phí để lấy bằng thạc sĩ tài chính của Trường Kinh tế Luân Đôn hoặc chi phí mua Bored Ape NFT.

Đây là một mức giá khá cao phải trả nếu bạn muốn đặt cược. Một thách thức khác là cho đến gần đây, việc đặt cược vào Ethereum vẫn là con đường một chiều. Sau khi cam kết trở thành người xác nhận, bạn không thể chắc chắn khi nào mình có thể lấy lại được tiền. Điều này có nghĩa là nếu bạn cần sử dụng ETH khẩn cấp, bạn sẽ không thể thực hiện được.

Biểu đồ bên dưới từ Glassnode cho thấy ETH mới đang được đặt cọc với tốc độ nhanh hơn sau khi nâng cấp Thượng Hải.

Chẳng bao lâu sau, Công cụ phái sinh đặt cược lỏng (LSD) đã xuất hiện để giải quyết những vấn đề này. Đầu tiên, nó cho phép những người tham gia bán lẻ đầu tư mà không mất quyền truy cập vào tài sản đặt cược của họ. Người dùng có thể rút thu nhập của họ bất cứ lúc nào. Thứ hai, mọi người có thể tham gia đặt cược ngay cả với một lượng nhỏ ETH. Nhưng làm thế nào điều này có thể xảy ra? Mô hình dựa trên những điều sau đây:

Cung cấp cho các nhà đầu tư đặt cược một mã thông báo giống như biên lai xác nhận rằng họ đã đầu tư ETH vào hợp đồng tiền gửi.

Tạo nhóm ETH và gửi tiền theo đợt 32 ETH để các nhà đầu tư có thể đặt cược với mệnh giá ETH thấp hơn.

Hãy tưởng tượng bạn đang quyên góp tiền cho một chuyến du lịch khi còn học đại học. LSD cung cấp một cơ chế tương tự cho những người đam mê tiền điện tử muốn đặt cược. Có ba mẫu LSD mới nổi trên thị trường.

Trong mô hình Rebase, người dùng sẽ nhận được token bằng số ETH họ đã khóa thông qua giao thức. Ví dụ: nếu bạn khóa hai ETH thông qua Lido, bạn sẽ nhận được hai ETH. Số lượng stETH sẽ tăng lên hàng ngày khi bạn kiếm được phần thưởng từ việc đặt cược. Bất chấp sự đơn giản của mô hình này, khối lượng luôn thay đổi đặt ra thách thức về khả năng kết hợp giữa các giao thức DeFi. Tùy thuộc vào khu vực pháp lý của bạn, mỗi lần mua lại token mới có thể là một sự kiện chịu thuế.

Đối với các token có phần thưởng như cbETH do Coinbase phát hành và rETH do Rocket Pool phát hành, giá trị của token được điều chỉnh chứ không phải số lượng.

Frax sử dụng mô hình hai token trong đó ETH và phần thưởng tích lũy được chia làm hai. Chúng được gọi là frxETH và sfrxETH, trong đó frxETH duy trì tỷ lệ cố định 1:1 với ETH và sfrxETH là một vault được thiết kế để tích lũy tiền lãi đặt cược cho trình xác thực Frax ETH. Tỷ giá hối đoái của frxETH sang sfrxETH tăng theo thời gian khi ngày càng có nhiều phần thưởng được thêm vào kho tiền. Điều này tương tự như c-token của Hợp chất, liên tục tích lũy phần thưởng lãi suất.

Tất nhiên, các nhà cung cấp dịch vụ đầu tư thế chấp thanh khoản không cung cấp tùy chọn này cho người dùng bán lẻ vì mục đích tốt. Động cơ lợi nhuận nằm ở đó. Các dự án đặt cược thanh khoản nhận được một khoản phí cố định từ lợi tức do mạng cung cấp. Vì vậy, nếu ETH mang lại lợi suất đặt cược 5% trong một năm, Lido sẽ kiếm được 50 bps từ những người đặt cược.

Theo tính toán này, Lido thu được gần 1 triệu USD phí mỗi ngày từ các nhà đầu tư của mình. 10% phí sẽ được phân bổ cho các nhà khai thác nút và DAO. Nó có ít sự cạnh tranh từ các đồng nghiệp được token hóa. Mặc dù chúng tôi không có quyền truy cập vào dữ liệu của các sản phẩm phái sinh chính khác như Rocket Pool hoặc Coinbase ETH, nhưng chúng tôi có thể ước tính đại khái khoản phí mà chúng tạo ra.

Ví dụ: Coinbase đã đặt cược 2,3 triệu ETH và tính phí 25% cho số tiền đặt cược. Giả sử tỷ suất đặt cược là 4,3% và giá ETH là 1.800 USD, doanh thu của Coinbase là khoảng 45 triệu USD chỉ từ ETH. Dữ liệu từ tiết lộ của SEC cho thấy Coinbase tạo ra gần 70 triệu USD mỗi quý từ việc đặt cọc tất cả tài sản mà nó hỗ trợ.

Trong năm qua, Lido Finance là một trong số ít bộ phận đã tích lũy được giá trị đáng kể từ thu nhập hoạt động. Khi tôi viết bài này, 279 triệu USD đã chảy vào kho bạc DAO của Lido. Chỉ trong 30 ngày qua, giao thức này đã mang về 5,4 triệu USD, so với 1,7 triệu USD của Aave và 400.000 USD của Hợp chất. So sánh phí của các chương trình phái sinh đầu tư thế chấp thanh khoản khác với Lido cho thấy sự thống trị của nó trên thị trường LSD.

Khi thị trường đặt cược phát triển, những người mới tham gia có thể làm xói mòn tỷ suất lợi nhuận của Lido và những người đặt cược có thể tìm kiếm mức phí thấp hơn ở nơi khác. Nhưng hiện tại, tất cả những gì tôi biết là Lido là một trong số ít dự án tiền điện tử có thể thu lợi nhuận từ tài sản nhàn rỗi trên quy mô lớn. Khoảng 15 tỷ USD ETH được đặt cược vào Lido. Miễn là ETH có thể tạo ra thu nhập và tiền không chảy ra ngoài thì các công ty đầu tư được hỗ trợ bằng thanh khoản sẽ hoạt động tốt.

danh hiệu cấp một

lãi suất phi rủi ro

Lãi suất phi rủi ro là lãi suất thu được từ các khoản đầu tư không có rủi ro vỡ nợ. Đó là lý do tại sao nó được gọi là không có rủi ro. Thông thường, trái phiếu do chính phủ phát hành ổn định về mặt tài chính và chính trị được coi là không có rủi ro. Đợi đã, tại sao chúng ta lại nói về lãi suất phi rủi ro?

Trong thế giới đầu tư, một khoản đầu tư tốt hay xấu được đánh giá bằng chi phí vốn. Một câu hỏi cơ bản mà mọi nhà đầu tư đều hỏi trước khi đầu tư là liệu lợi nhuận kỳ vọng có lớn hơn chi phí vốn hay không.

Nếu có thì có thể đầu tư được, nếu không thì không. Chi phí vốn bao gồm chi phí vốn cổ phần và chi phí nợ.

Chi phí nợ khá dễ tính, lãi suất bạn phải trả. Chi phí vốn cổ phần phụ thuộc vào ba yếu tố: lãi suất phi rủi ro, mức độ rủi ro của khoản đầu tư so với tài sản không rủi ro và phần bù rủi ro.

Nếu không có một tỷ lệ phi rủi ro được xác định thì rất khó để xác định chi phí vốn để đánh giá cơ sở của bất kỳ khoản đầu tư nào.

Lấy Lãi suất được cung cấp liên ngân hàng Luân Đôn (LIBOR) làm ví dụ. Đó là chuẩn mực về lãi suất đặt ra mọi thứ, từ trái phiếu lãi suất thả nổi đến các hợp đồng phái sinh được định giá. Lãi suất mà trình xác thực Ethereum kiếm được có lẽ là tiêu chuẩn gần nhất để xác định các mức lãi suất khác trong DeFi khác.

Có vấn đề với cách tính lãi DeFi hiện tại. Ví dụ: Tỷ lệ hoàn vốn hàng năm (APR) khi cho vay ETH trên Hợp chất là khoảng 2%, so với 4,3% đối với người xác thực theo Ethereum Foundation. Lý tưởng nhất là lãi suất cho vay ETH phải cao hơn một chút so với lợi suất của trình xác thực vì:

Các ứng dụng có nhiều rủi ro hơn chính giao thức. Rủi ro hợp đồng thông minh bị định giá sai trong thị trường cho vay.

Nếu các lựa chọn thay thế cho đặt cược thanh khoản mang lại cả tính thanh khoản và lợi suất cạnh tranh, thì các nhà đầu tư sẽ có ít động lực để cho vay hợp đồng thông minh. Và đó chính xác là những gì đang xảy ra ngay bây giờ.

Như đã đề cập trước đó, Ethereum có một trong những tỷ lệ đặt cược thấp nhất. Khi chức năng rút tiền được kích hoạt, số lượng tài sản được đưa vào cầm cố sẽ liên tục tăng lên. Khi tài sản tăng lên, tỷ lệ lợi nhuận trên mỗi người xác nhận sẽ giảm vì nhiều tài sản sẽ theo đuổi lợi nhuận hữu hạn. Số lượng ETH được phát hành sẽ không tăng tỷ lệ thuận với số lượng token được đặt cược.

Động cơ lợi nhuận thúc đẩy mọi thứ xung quanh chúng ta. Nếu người xác thực nhận thấy chi phí cơ hội, họ sẽ chuyển tài sản đặt cược của mình đi nơi khác. Ví dụ: nếu lãi suất vay ETH hoặc cung cấp thanh khoản trên Uniswap cao hơn đáng kể so với lợi suất của trình xác thực, thì họ không có động cơ để chạy nút xác thực. Trong trường hợp này, việc tìm kiếm nguồn doanh thu thay thế cho người xác thực là rất quan trọng để duy trì tính bảo mật của Ethereum.

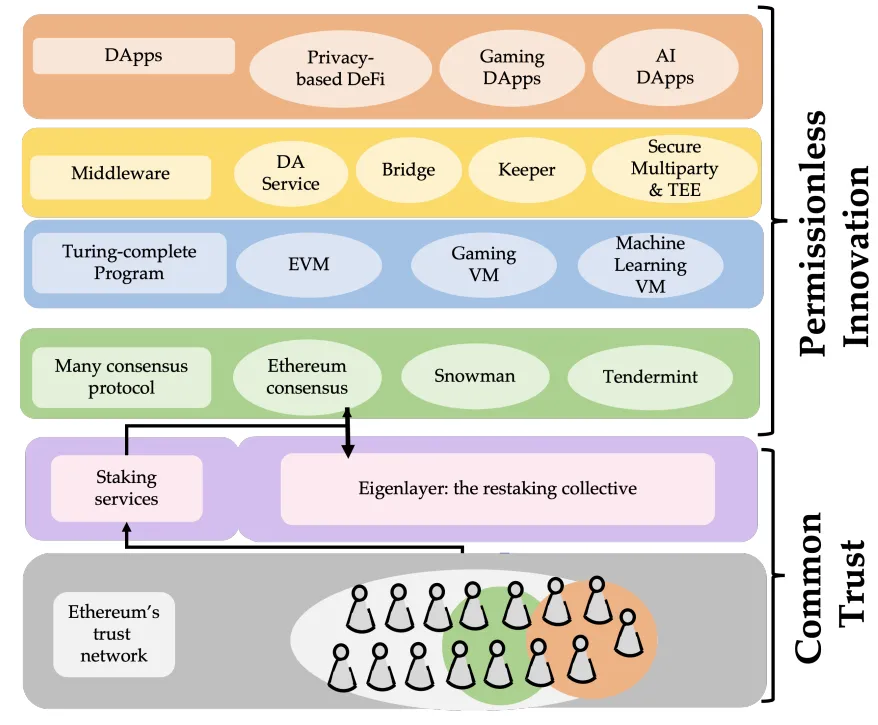

Việc đặt lại đang trở thành một con đường thay thế cho những người xác thực để tăng lợi nhuận của họ.

EigenLayer là một trong những phần mềm trung gian hàng đầu hỗ trợ việc tái cấu trúc. Hãy giải thích chi tiết. Khi bạn sử dụng một chuỗi khối như Bitcoin hoặc Ethereum, bạn phải trả tiền cho không gian khối để các giao dịch của bạn có thể được lưu trữ vĩnh viễn trong một khối. Phí này có thể khác nhau ở các mạng khác nhau. Hãy cân nhắc giao dịch trên Bitcoin, Ethereum, Solana và Polygon để thấy sự khác biệt về các khoản phí này.

Tại sao cái này rất? Sách trắng của EigenLayer giải thích điều này một cách tao nhã - không gian khối là sản phẩm của sự tin cậy phi tập trung được cung cấp bởi các nút hoặc trình xác thực bên dưới nó. Giá trị của sự tin cậy phi tập trung này càng lớn thì giá của không gian khối càng cao.

Cơ chế đặt cược lại cho phép chúng tôi thâm nhập sâu vào ngăn xếp phi tập trung và tạo ra thị trường cho niềm tin phi tập trung. EigenLayer cho phép người xác thực Ethereum sử dụng lại niềm tin của họ và cho phép các chuỗi khối mới được hưởng lợi từ cùng niềm tin đó.

danh hiệu cấp một

Câu hỏi quan trọng

Tất cả điều này nghe có vẻ tuyệt vời, nhưng bạn có thể tự hỏi ai đang sử dụng tất cả những thứ này. Chúng ta có thể phân tích nó từ góc độ cung và cầu. Về phía cung, có ba nguồn.

Người đặt cược ETH bản địa (tự đặt cược ETH của họ),

Người đặt cược lại LST (đặt cược LST của họ, chẳng hạn như stETH hoặc cbETH) và

Các nhà cung cấp thanh khoản ETH (đặt cược mã thông báo LP có chứa ETH làm một trong những tài sản của họ), họ cũng có thể chọn xác thực các chuỗi khác.

Về phía nhu cầu, thường có các ứng dụng mới nổi hoặc các chuỗi mới đang tìm cách bảo mật bootstrap. Bạn có thể muốn xây dựng một mạng lưới các nhà tiên tri phân tích dữ liệu trên chuỗi và chuyển nó đến các ứng dụng DeFi.

Một vài năm trước, khi Ethereum và một số mạng lớp 1 khác đang phát triển, chúng tôi không chắc liệu có một chuỗi duy nhất thống trị tất cả hay không. Đến năm 2023, chúng ta sẽ thấy nhiều tầng hoạt động đồng thời. Ý tưởng về một chuỗi ứng dụng cụ thể có vẻ rất khả thi.

Nhưng câu hỏi đặt ra là: tất cả các chuỗi sắp tới này có nên xây dựng bảo mật từ đầu không?

Chúng tôi không muốn đi đến kết luận và nói không. Hãy cùng xem Web 2 đã phát triển như thế nào để có được góc nhìn. Trong những ngày đầu của Internet, giống như các công ty khởi nghiệp Web 3 ngày nay, những người sáng lập phải tìm giải pháp cho các vấn đề như thanh toán, xác thực và hậu cần. Vài năm sau, các công ty như Stripe, Twilio, Jumio, v.v. đã xuất hiện để giải quyết những thách thức này. Một phần lý do eBay mua Paypal vào đầu những năm 2000 là để giải quyết vấn đề thanh toán của họ.

Bạn có thấy một mô hình? Các ứng dụng trên Internet mở rộng khi chúng thuê ngoài những thứ không phải là năng lực cốt lõi của chúng.

Đến năm 2006, AWS đã giảm đáng kể chi phí phần cứng. Một bài báo lớn của Harvard Business Review năm 2018 tuyên bố rằng AWS đã thay đổi cục diện đầu tư mạo hiểm như chúng ta biết do tác động của nó đến chi phí thử nghiệm. Đột nhiên, bạn có thể cung cấp tính năng phát trực tuyến không giới hạn (Netflix), dung lượng lưu trữ (Dropbox) hoặc mạng xã hội (Facebook) mà không phải lo lắng về việc mua máy chủ của riêng mình.

Việc khôi phục lại đối với mạng blockchain giống như AWS đối với máy chủ. Bạn có thể thuê ngoài một trong những khía cạnh tốn kém nhất của an ninh mạng. Các tài nguyên được lưu bằng cách thực hiện việc này có thể được sử dụng tốt hơn để tập trung vào ứng dụng bạn đang xây dựng.

Hãy quay lại câu hỏi trước của chúng ta. Mỗi chuỗi có nên xây dựng hệ thống bảo mật riêng của mình không? câu trả lời là phủ định. Bởi vì không phải chuỗi nào cũng cố gắng trở thành một mạng lưới thanh toán toàn cầu như Ethereum, Bitcoin hay SWIFT. Bảo mật tuyệt đối không tồn tại trong các chuỗi khối công khai. Các khối có tính xác suất (không có gì lạ khi khôi phục một hoặc hai khối), bảo mật là một phạm vi. Trong khi tập trung vào việc xây dựng ứng dụng của mình, có lẽ bạn nên tập trung vào người dùng của mình.

Việc đưa bảo mật của bạn đến mức có thể cạnh tranh với các chuỗi có hiệu ứng mạng khổng lồ là điều chậm chạp và khó khăn. Và nếu bạn là chuỗi dành riêng cho ứng dụng, người dùng của bạn không quan tâm đến bảo mật, miễn là đủ cho ứng dụng bạn cung cấp.

Bối cảnh đặt cược không ngừng phát triển. Nếu việc phê duyệt ETF làm tăng sự quan tâm của tổ chức đối với tài sản kỹ thuật số thì đây sẽ là một trong số ít lĩnh vực sẽ tăng trưởng theo cấp số nhân.