Lybra: Con đường phát triển và những thách thức thực sự của các công ty khởi nghiệp LSDFi

Tác giả: Lawrence Lee, Nghiên cứu viên, Mint Ventures

giới thiệu

giới thiệu

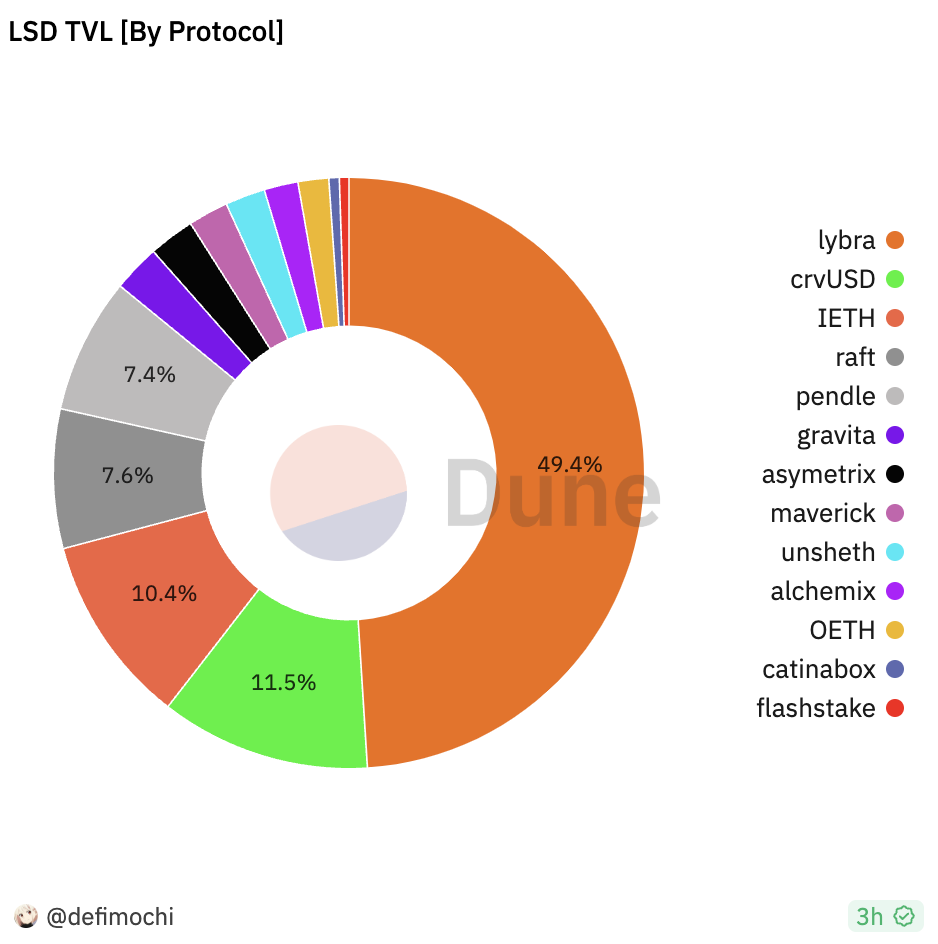

Nhưng bất chấp điều này, TVL của Lybra đã chiếm một nửa cái gọi là mùa hè LSDFi.

Mô tả hình ảnh

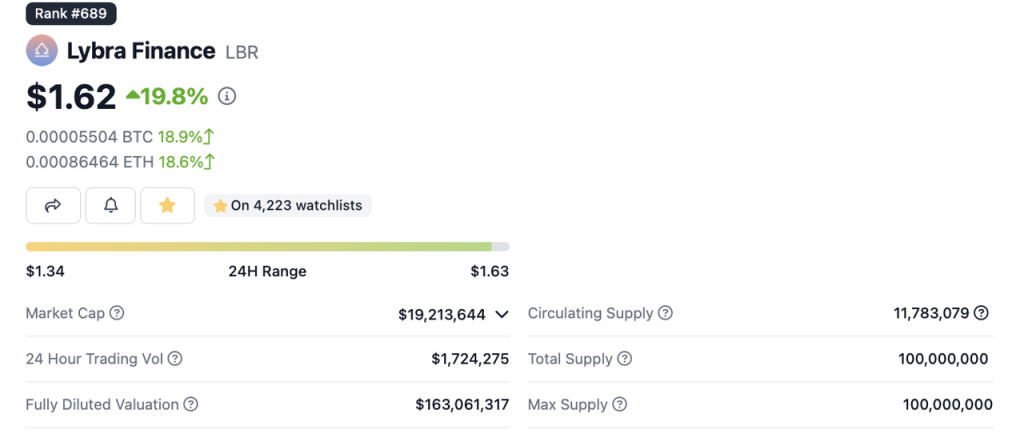

Giá của mã thông báo quản trị LBR cũng đã tăng gần 20 lần chỉ sau hơn 20 ngày vào tháng 5 và nó vẫn có giá trị thị trường lưu thông đầy đủ là hơn 150 triệu đô la Mỹ.

Mô tả hình ảnh

Nguồn: https://www.coingecko.com/en/coins/lybra-finance

Trong bài viết này, chúng tôi phân loại cơ chế của Lybra Finance và hy vọng trả lời được các câu hỏi sau:

Tại sao Lybra có thể đạt được kết quả trên

Lybra hiện đang gặp phải những vấn đề gì?

V2 của Lybra sẽ giải quyết những vấn đề này như thế nào

Hy vọng độc giả sẽ có hiểu biết toàn diện hơn về Lybra Finance và stablecoin eUSD của nó.

Nội dung bài viết dưới đây là quan điểm dàn dựng của tác giả tính đến thời điểm xuất bản, có thể có sai sót và thành kiến về thực tế và quan điểm. Nó chỉ mang tính chất thảo luận và không có tác dụng tư vấn đầu tư. Chúng tôi cũng mong nhận được sự điều chỉnh từ các nhà đầu tư và nghiên cứu khác.

1. Thông tin cơ bản và dữ liệu kinh doanh

Lybra Finance là một giao thức stablecoin, stablecoin của nó là eUSD và mã thông báo quản trị của nó là LBR.

Lịch sử quá khứ của Lybra Finance tương đối ngắn, họ ra mắt mạng thử nghiệm vào ngày 11 tháng 4 và sản phẩm chính thức ra mắt vào ngày 24 tháng 4. Chỉ mới hơn 3 tháng.

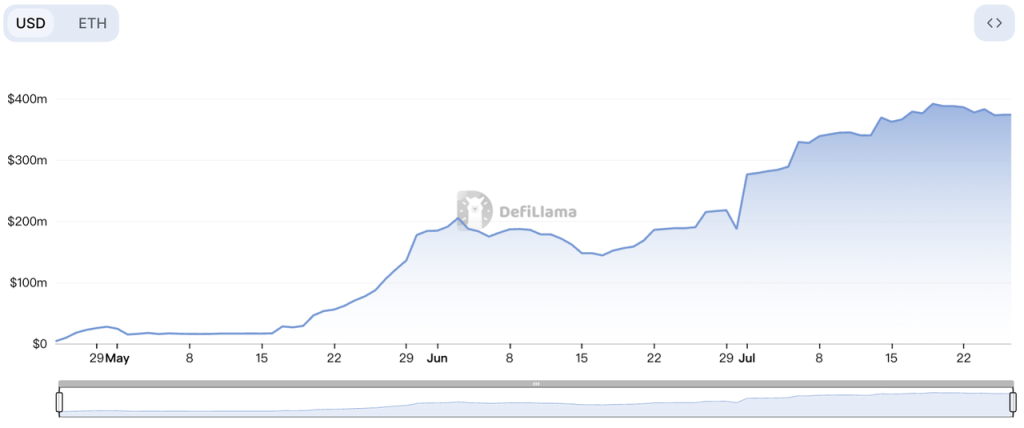

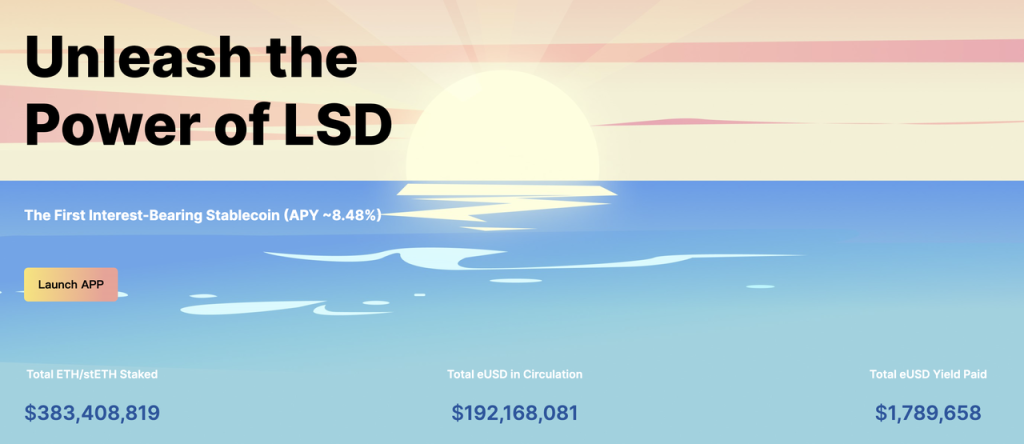

Kể từ khi ra mắt, TVL của Lybra đã phát triển nhanh chóng, đạt TVL 100 triệu đô la Mỹ trong vòng một tháng kể từ khi ra mắt và TVL hiện tại của nó là gần 400 triệu, đây đã là giao thức thứ 18 trên mạng Ethereum tính theo TVL.

Mô tả hình ảnh

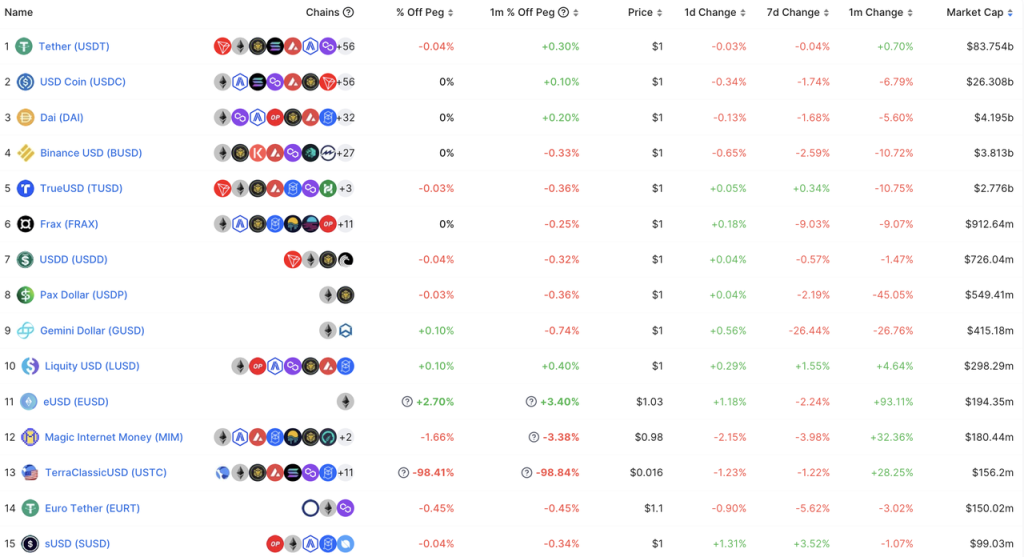

Tính theo quy mô phát hành stablecoin, eUSD, có lượng lưu hành gần 200 triệu, đã là stablecoin thứ 11. Đặc biệt trong lĩnh vực stablecoin phi tập trung, mức lưu hành của eUSD chỉ đứng sau DAI, FRAX và LUSD, đằng sau có nhiều stablecoin phi tập trung lỗi thời như MIM và alUSD, eUSD đã trở thành một loại tiền phi tập trung không thể bỏ qua. tiền tệ ổn định.

Mô tả hình ảnh

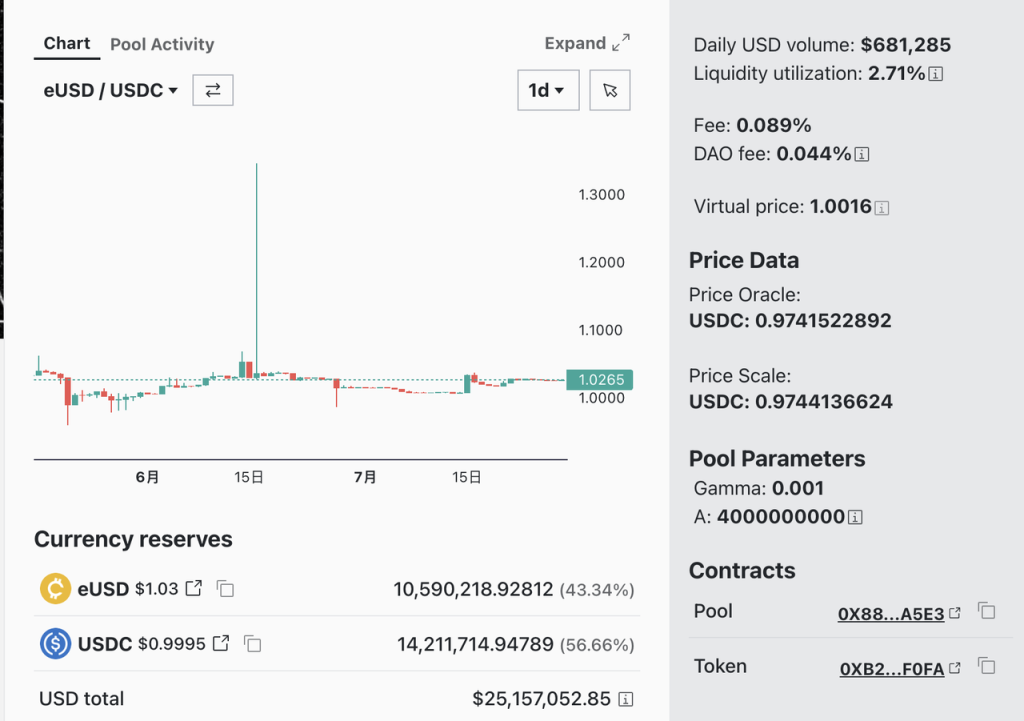

Hiện tại, eUSD có tổng thanh khoản là 25,5 triệu USD trong nhóm thanh khoản của Curve, nhưng giá của eUSD không ổn định và ở trạng thái cao hơn dương trong một thời gian dài. Vào ngày 16 tháng 6, một con cá voi khổng lồ đã mua 900.000 USD eUSD, số tiền này khiến Giá của eUSD từng tăng lên 1,36 đô la Mỹ. Mặc dù các nhà kinh doanh chênh lệch giá đã nhanh chóng đưa giá eUSD trở lại đường 1U, nhưng mức chênh lệch dương của eUSD thực sự là một vấn đề lớn đối với eUSD hiện tại, điều này chúng tôi sẽ giải thích chi tiết bên dưới.

Mô tả hình ảnh

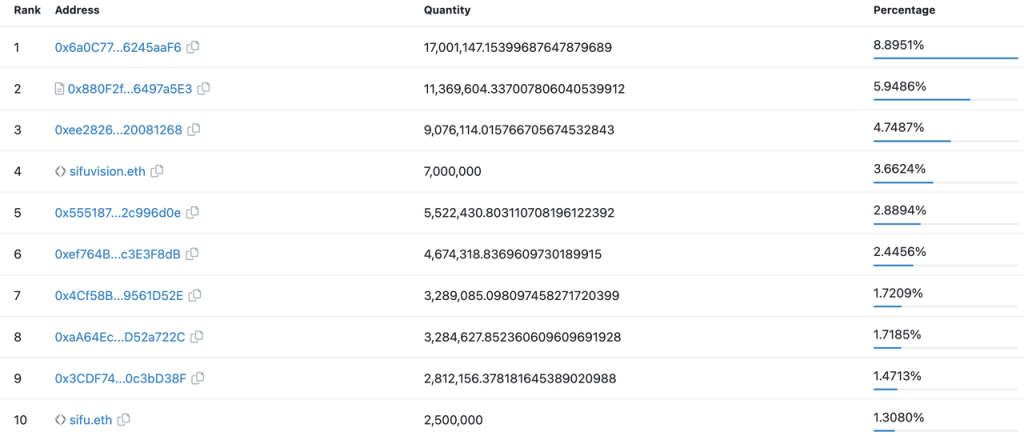

Tuy nhiên, số lượng địa chỉ giữ tiền eUSD vẫn còn tương đối ít, chỉ 829. Và ngoại trừ nhóm thanh khoản của Curve, mười địa chỉ nắm giữ eUSD hàng đầu khác đều là địa chỉ cá nhân và tổng thể các địa chỉ nắm giữ tiền tệ tương đối rải rác. Các trường hợp sử dụng eUSD trên chuỗi cũng rất hiếm và đại đa số chủ sở hữu giữ nó trong tài khoản của họ để tạo lãi.Tất nhiên, điều này cũng liên quan đến khả năng kết hợp kém của thiết kế eUSD hiện tại (sẽ được mô tả chi tiết sau) .

Mô tả hình ảnh

10 địa chỉ nắm giữ nguồn eUSD hàng đầu: etherscan

2. Cơ chế cốt lõi của Stablecoin

Trong phiên bản V 1 hiện tại, eUSD chỉ có thể được tạo thông qua thế chấp quá mức stETH (Lybra cũng hỗ trợ người dùng gửi ETH, nhưng trong hoạt động kinh doanh thực tế, Lybra sẽ gửi ETH của người dùng vào Lido Finance để lấy stETH và sau đó thực hiện hoạt động kinh doanh tiếp theo Và người dùng chỉ có thể rút stETH sau khi thanh toán hết số tiền còn thiếu, vì vậy chúng tôi cho rằng eUSD chỉ có thể được tạo ra thông qua việc thế chấp quá mức stETH). Tỷ lệ thế chấp tối thiểu mà Lybra yêu cầu là 150%, nghĩa là đối với mỗi eUSD được tạo ra, cần có ít nhất 1,5 U stETH làm tài sản thế chấp.

Về cơ chế bình ổn giá của eUSD, chức năng chính là cơ chế mua lại cứng nhắc (Rigid Redemption). Cơ chế quy đổi cứng nhắc có nghĩa là sau khi bất kỳ người dùng nào trả phí xử lý 0,5% (có thể được thay đổi bởi Lybra DAO), người dùng có thể sử dụng 1 eUSD để quy đổi cứng nhắc số stETH trị giá 1 USD trong hệ thống bất kỳ lúc nào. Vì bản thân giao thức được thế chấp quá mức, miễn là cơ chế giao thức hoạt động bình thường, thế chấp quá mức + cơ chế hoàn trả cứng nhắc có thể cung cấp giới hạn thấp hơn là 0,995 USD cho giá eUSD. Các giao thức Stablecoin (chẳng hạn như Liquity) sử dụng thiết kế này trước đây thường có thể đảm bảo hiệu quả mức giá sàn của stablecoin, cũng là phần cốt lõi của cơ chế bình ổn giá hiện tại của eUSD.

Về mức giá trần, ở phiên bản V1 hiện tại, Lybra Finance thiếu cơ chế hiệu quả để trả eUSD ở trạng thái phí bảo hiểm dương về 1 U. giới thiệu.

Thiết kế mô-đun thanh lý của stablecoin áp dụng mô hình thế chấp quá mức là yếu tố chính trong bảo mật giao thức và cơ chế ổn định giá hiệu quả cũng đòi hỏi một cơ chế thanh lý mạnh mẽ và vững chắc như một sự bổ sung.

Về thanh lý, Lybra giới thiệu hai vai trò, Người thanh lý và Người giữ. Người thanh lý cung cấp quỹ thanh lý (eUSD) và Người giữ sẽ kích hoạt các hoạt động thanh lý. Họ có thể nhận được phần thưởng tương ứng là 9% và 1%. Để bảo vệ tài sản thế chấp của người cầm cố ở mức độ lớn hơn, Lybra đã áp dụng cơ chế thanh lý một phần bắt buộc: tỷ lệ người bị thanh lý tối đa có thể được thanh lý mỗi lần là 50%.

Đồng thời, khi tỷ lệ thế chấp quá mức của toàn bộ hệ thống thấp hơn 150%, tất cả người dùng có tỷ lệ thế chấp quá mức dưới 125% đều có thể được thanh lý toàn bộ, để nhanh chóng tăng tỷ lệ thế chấp của toàn hệ thống. .Một ngôi sao đang lên trong thị trường Stablecoin thanh khoảnVàVàTình trạng kinh doanh, cơ hội và thách thức về tính thanh khoản, Stablecoin phi tập trung hàng đầu

), nhưng không phải là bản sao cơ học của Liquity. Họ giữ lại mô hình thu hồi và phục hồi thanh khoản, loại bỏ nhóm ổn định (do đó tiết kiệm một phần ưu đãi mã thông báo) và thay vào đó cung cấp quỹ thanh lý bởi Liquidator.

Cơ chế cốt lõi của Liquity đã được xác minh hơn 2 năm và có độ ổn định tương đối tốt, qua thực tế chúng ta có thể thấy rằng một số dự án stablecoin lớn của LSDFi, Lybra, Raft, Gravita và Prisma ít nhiều đã vay mượn từ Liquity. Lybra Finance có trụ sở tại thanh khoản đã trực tuyến được hơn 3 tháng và đang ở trong tình trạng tương đối tốt. Nhưng sẽ phải mất thời gian để kiểm tra xem liệu nó có thể được duy trì trong tương lai hay không.

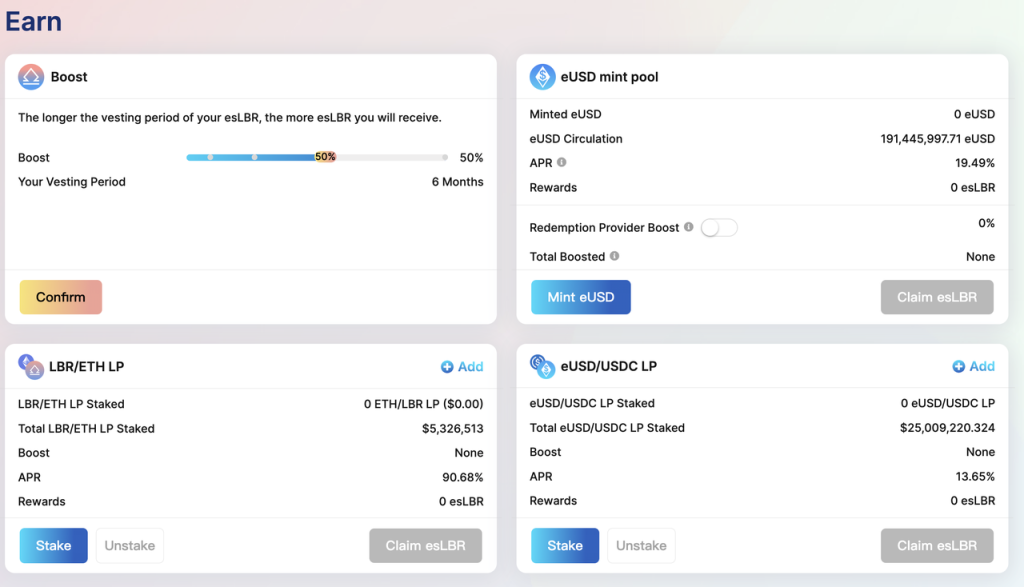

Chỉ cần nắm giữ stablecoin eUSD có thể nhận được khoảng 8% APR là một điểm bán hàng quan trọng của Lybra Finance để thu hút người dùng và đây cũng là một sự đổi mới hiếm hoi trong cơ chế stablecoin theo quan điểm của tác giả thời gian gần đây. eUSD tiếp theo.

Mô tả hình ảnh

Nguồn: Trang web chính thức của Lybra Finance

Chúng tôi biết rằng mục tiêu của LSD stETH do Lido Finance phát hành là duy trì tỷ lệ neo 1:1 với ETH và ETH được người dùng cam kết tiếp tục tạo ra thu nhập ở lớp đồng thuận Ethereum. Điều này cần phải được hiện thực hóa thông qua cơ chế Rebase. Lido sẽ thường xuyên chụp nhanh tất cả những người nắm giữ và nắm giữ stETH trên mạng chính Ethereum mỗi ngày và phân phối số lượng stETH tăng thêm cho tất cả những người nắm giữ stETH theo tỷ lệ. Được phản ánh ở cấp độ trải nghiệm của người dùng, số lượng stETH mà người dùng nắm giữ mỗi ngày sẽ tăng lên và thu nhập của người dùng cũng sẽ được phản ánh qua số lượng stETH tăng lên. Trong trường hợp bình thường, người dùng có thể nhận được thu nhập cam kết của Lido bằng cách nắm giữ stETH. Hầu hết các giao thức DeFi tích hợp stETH cũng sẽ trả lại thu nhập do stETH rebase tạo ra cho người dùng theo tỷ lệ tương ứng.

Nhưng Lybra có một thiết kế hoàn toàn khác ở đây. Sau khi người dùng gửi stETH vào Lybra, stETH được tạo ra bởi tất cả các rebase sẽ không được phân phối cho những người nắm giữ stETH mà sẽ được trao đổi theo thỏa thuận để lấy loại tiền tệ ổn định eUSD thông qua thị trường thứ cấp, và sau đó phần eUSD này sẽ được xử lý theo tỷ lệ được phân bổ cho tất cả những người nắm giữ eUSD hiện tại. Trong quá trình này, Lybra sẽ rút 1,5% eUSD hàng năm dưới dạng thu nhập thỏa thuận hàng ngày theo quy mô phát hành eUSD và phân phối nó cho những người nắm giữ $esLBR (LBR ký quỹ, có được bằng cách khóa LBR hoặc khai thác).

Thông qua quá trình này, Lybra Finance đã hiện thực hóa được “thu nhập tài sản được phân bổ theo nợ phải trả”. Để hiểu rõ hơn về quá trình này, đây là một ví dụ:

Giả sử vào Ngày 1, giá ETH hiện tại là 2000 eUSD và APR của stETH là 5%:

Adam gửi 10 stETH bằng Lybra và đúc 7000 eUSD. CR (tỷ lệ thế chấp) của Alice là 285,7%;

Bob gửi 10 stETH vào Lybra và đúc 10.000 eUSD, CR của Bob là 200%

Charlie gửi 10 stETH vào Lybra và đúc 13000 eUSD, CR của Charlie là 153,8% (chỉ còn 3,8% so với ngưỡng thanh lý 150%)

Để mua ETH, Adam đã bán 7000 eUSD của mình cho David và đổi ETH của David, vì vậy David nắm giữ 7000 eUSD;

Eric cũng nắm giữ 10 stETH mà anh ấy không gửi vào Lybra

Có tổng cộng 30 stETH trong toàn bộ hệ thống Lybra, 30.000 eUSD đã được đúc và CR của toàn bộ hệ thống là 200%.

Vào Ngày thứ 2, 30 stETH tạo ra 0,0041 stETH với APR là 5%. Lybra sẽ chuyển đổi 0,0041 stETH này thành 8,219 eUSD và phân phối chúng cho Bob, Charlie và David. Tỷ lệ phân phối dựa trên tỷ lệ eUSD mà họ nắm giữ:

Mặc dù Adam đã đúc eUSD nhưng anh ấy hiện không nắm giữ eUSD nên anh ấy không nhận được eUSD mới và APR của anh ấy vào Ngày 1 là 0

Bob hiện có 10.000 eUSD và thu được 2,74 eUSD theo tỷ lệ 1/3. APR của anh ấy vào Ngày 1= 2,74* 365/( 10* 2000)= 5%. Nếu bạn xem xét khoản hoa hồng Lybra 1,5% hàng năm thì thu nhập của Bob khi nắm giữ khoản này trong 1 năm là 3,5%

Charlie hiện có 13.000 eUSD và thu được 3,56 eUSD theo tỷ lệ 13/30. APR của anh ấy vào Ngày 1= 3,56* 365/( 10* 2000)= 6,5%

David hiện nắm giữ 7000 eUSD và thu được 1,92 eUSD theo tỷ lệ 7/30, APR của anh ấy vào Ngày 1= 1,92* 365/7000 = 10% (lưu ý rằng mẫu số APR của David khác với mẫu số của Bob và Charlie)

Eric nhận được stETH của mình với lãi suất 5%

Từ ví dụ trên chúng ta có thể thấy rằng:

Không tính đến hoa hồng của Lybra, việc đúc APR của người dùng eUSD theo tiêu chuẩn eUSD = stETH APR / CR cá nhân * hệ thống CR. Nếu chúng ta cho rằng APR của ETH và CR của hệ thống không thay đổi trong ngắn hạn thì cách để tăng APR riêng lẻ là giảm CR riêng lẻ. CR càng thấp thì lợi nhuận càng cao, nhưng điều đó cũng có nghĩa là thanh lý rủi ro do biến động giá cả càng lớn. Tất nhiên, người dùng hiện đang đúc eUSD có thể nhận được ưu đãi esLBR dựa trên tỷ lệ đúc eUSD. APR của phần này hiện là khoảng 20% (thu nhập được tính theo số tiền đúc eUSD), đây là động lực chính để thúc đẩy người dùng đúc tiền.

Người dùng có thu nhập cao nhất, David, không tham gia khai thác eUSD (trên thực tế, David cũng có thể áp dụng công thức thu nhập ở trên, CR của anh ấy là 100%) và thu nhập mà David có được (stETH APR * system CR) là khả năng nắm giữ eUSD cao nhất Thu nhập cũng là thu nhập của việc nắm giữ eUSD được liệt kê trên trang web chính thức của Lybra (hiện tại là 8,54%). Và không giống như hầu hết các giao thức stablecoin, để có được lợi ích này, người dùng cần phải đúc ít nhất có thể và giữ càng nhiều eUSD càng tốt. Bất kỳ người dùng nào tham gia khai thác eUSD, vì CR cá nhân không thể nhỏ hơn 150%, theo lý thuyết của họ giới hạn thu nhập trên = stETH APR * CR hệ thống / 150%.

Từ so sánh giữa Bob và Eric, chúng ta có thể thấy rằng nếu CR cá nhân phù hợp với CR hệ thống, thì chiến lược nắm giữ Mint eUSD sẽ không tốt bằng việc chỉ nắm giữ stETH vì hoa hồng Lybra và rủi ro thanh lý tiềm ẩn.Lợi ích của việc Lybra áp dụng thiết kế này là rất rõ ràng: cung cấp một trường hợp sử dụng mạnh mẽ cho stablecoin eUSD của họ - các stablecoin chịu lãi suất. Hiện tại, trường hợp sử dụng chính của stablecoin phi tập trung trong thế giới DeFi vẫn là “công cụ khai thác để kiếm thu nhập”, thay vì quy mô giá trị và phương tiện giao dịch lẽ ra phải có. hiệu ứng, muốn Khi phục hồi TVL đang suy giảm và quy mô tiền tệ ổn định, kế hoạch chính của nó cũng làStablecoin sDAI thu lãi cung cấp APR lên tới 8%

. Tuy nhiên, eUSD hiện cung cấp khoảng 7,5% đến 8% thu nhập hàng năm theo tiêu chuẩn stablecoin, đã hoàn thành tốt hơn nhiệm vụ của mình như một công cụ khai thác thu nhập.

Trên thực tế, không có gì lạ khi các giao thức stablecoin được thế chấp quá mức để gửi tài sản thế chấp của người dùng vào giao thức, tạo ra thu nhập theo một cách nào đó và phân phối lại nó. Từ góc độ của thỏa thuận, việc thế chấp quá mức chủ yếu là để đảm bảo an ninh chung cho thỏa thuận, nhưng một lượng lớn tài sản thế chấp chất lượng cao như vậy vẫn nằm trong thỏa thuận cũng là một sự lãng phí rất lớn về nguồn lực. một cách an toàn và hợp lý: Một mặt, đối với người dùng, việc người dùng có thêm thu nhập đồng thời có được stablecoin là điều đương nhiên; mặt khác, việc thỏa thuận trích một phần “hoa hồng” là tương đối hợp lý. như thu nhập thỏa thuận trong quá trình này.

Ví dụ: Alchemix Finance, một dự án được ra mắt vào đầu ngày 21 và được hỗ trợ bởi bố già DeFi lúc bấy giờ là Andre Cronje, đã phát hành alUSD với tính năng được gọi là trả nợ tự động. Logic cốt lõi của nó là gửi stablecoin được gửi bởi người dùng vào Yearn. Khoản nợ của người dùng được hoàn trả thông qua thu nhập do Yearn tạo ra và Alchemix rút 10% thu nhập làm thu nhập theo thỏa thuận. Logic của sản phẩm alETH tiếp theo của nó cũng tương tự, dựa vào tài sản thế chấp thu lãi để tự động trả nợ, đồng thời đáp ứng nhu cầu của những người nắm giữ tài sản thu lãi này (DAI, wstETH) để giải phóng tính thanh khoản của tài sản.

Một ví dụ khác là MakerDAO sử dụng USDC được PSM (Mô-đun ổn định giá) tích lũy để mua các sản phẩm RWA khác nhau. Phần tiền thu được này sẽ được sử dụng làm quỹ thỏa thuận của MakerDAO cho chi phí hàng ngày của thỏa thuận, phân phối cho chủ sở hữu sDAI và tính thanh khoản cho MKR (Tương đương với việc mua lại một nửa số tiền).

Cách tiếp cận của Lybra Finance khác với Alchemix và MakerDAO. Lybra nhắm đến tài sản sinh lãi do chính người dùng nắm giữ và phân phối lại tiền lãi do tài sản sinh lãi ban đầu tạo ra. Các nhà phê bình sẽ cho rằng tất cả lợi ích của eUSD đều đến từ lợi ích ban đầu của người gửi stETH. Họ sẽ không nhận được bất kỳ lợi ích bổ sung nào khi gửi stETH vào Lybra. Thay vào đó, họ sẽ phải chịu khoản phí 1,5% do Lybra rút ra. trò chơi có tổng âm. Điều này đúng nếu các ưu đãi khác không được xem xét, nhưng như chúng ta đã thấy trong thị trường stablecoin phi tập trung hiện tại, sự lưu thông của bất kỳ stablecoin nào về cơ bản được duy trì bằng nhiều cơ hội khai thác thu nhập khác nhau và việc khai thác cuối cùng bắt nguồn từ mã thông báo quản trị của dự án stablecoin của chính nó (tất nhiên, một stablecoin hàng đầu như DAI cũng có thể khai thác các token khác được các dự án khác thưởng cho mục đích quảng cáo tiền tệ của riêng họ). Sau khi áp dụng các ưu đãi của mã thông báo giao thức, toàn bộ hệ thống có thể đạt được mức độ hoạt động tốt nhất định, giống như tình hình hiện tại của Lybra.

Đối với những người nắm giữ stablecoin (người dùng chỉ đơn giản nắm giữ stablecoin, thay vì người dùng đúc và giữ stablecoin), thiết kế này rõ ràng có thể khiến thu nhập của họ trở nên hữu cơ hơn: thu nhập trực tiếp là stablecoin Tiền tệ địa phương và không có điều khoản khóa, và tất cả các loại mã thông báo phức tạp cần được xử lý. Bạn chỉ cần giữ eUSD mỗi ngày và thu nhập sẽ được ghi có tự động.

Ý tưởng của Lybra có thể là thế này: bằng cách cung cấp cho những người nắm giữ stablecoin một loại stablecoin có lãi suất tốt hơn, phía cầu của stablecoin trước tiên được kích thích thông qua cơ chế chứ không phải là sức mạnh của các biện pháp khuyến khích. kích thích những người nắm giữ stETH đúc tiền để tạo thành một vòng khép kín.

Tất nhiên, thiết kế này cũng sẽ mang đến một loạt vấn đề, chẳng hạn như đặc điểm của eUSD rebase khiến nó khó được tích hợp bởi các giao thức DeFi khác và cũng không thuận tiện khi thực hiện chuỗi chéo, điều này ảnh hưởng lớn đến khả năng kết hợp của eUSD.

Và, ở một mức độ nào đó, Lybra đặt tất cả người dùng khai thác eUSD vào tình thế tiến thoái lưỡng nan của tù nhân.

Vì APR của mọi người = stETH APR / CR cá nhân * CR hệ thống, stETH APR là một tham số đầu vào bên ngoài không thể điều chỉnh được, nên những cá nhân muốn tăng APR chủ yếu tập trung vào: 1. Giảm CR cá nhân, 2. Cải thiện CR hệ thống.

Trong ví dụ trên, Charlie nhận được thu nhập trung bình của hệ thống với tỷ lệ thế chấp là 200% (tức là thu nhập cơ bản của stETH mà không tính đến hoa hồng của Lybra), vì CR thanh lý của Lybra là 150%, nghĩa là Charlie có được thông qua Lybra Thu nhập thu nhập cơ bản của stETH cần phải chịu rủi ro giảm stETH không quá 25%. Khi mức giảm stETH vượt quá 25%, Charlie có thể mất stETH của chính mình.

Nếu CR hiện tại của toàn hệ thống là 300% thì nếu Charlie muốn có được thu nhập cơ bản từ stETH, anh ấy chỉ cần đặt CR của mình là 300%, sao cho mức giảm stETH mà Charlie có thể chịu được là 50%. Hai phương pháp này cũng có thể thu được thu nhập cơ bản của stETH, nhưng phương pháp sau có thể gặp nhiều rủi ro hơn, điều này rõ ràng là tốt hơn phương pháp trước.

Tất nhiên, so với hai vấn đề trên, vấn đề phí bảo hiểm dương của eUSD có thể nghiêm trọng hơn trong ngắn hạn. Trong thiết kế hiện tại của Lybra V 1, thu nhập stETH được tạo ra bởi tất cả các tài sản thế chấp hàng ngày sẽ được mua theo thỏa thuận thông qua thị trường thứ cấp để trở thành eUSD và sau đó được phân phối cho tất cả chủ sở hữu eUSD, nghĩa là một phần eUSD được cố định mỗi ngày. của các đơn đặt hàng mua. Cơ chế mua lại bắt buộc của eUSD chủ yếu giải quyết vấn đề eUSD không được neo xuống, khi không được neo lên trên, thỏa thuận không có bất kỳ biện pháp nào để thúc đẩy giá của eUSD quay trở lại 1, điều này cũng khiến eUSD tăng nhẹ không được neo trong một thời gian dài. . Mặc dù mức độ không neo không cao lắm, nhưng tỷ lệ rủi ro-lợi nhuận khi mua một dự án đầu tư với mục tiêu lợi nhuận hàng năm là 7,5% với phí bảo hiểm 3% là không cao, điều này cũng hạn chế sự phát triển của eUSD từ cấp độ cơ chế.

Mô tả hình ảnh

Nguồn giá lịch sử eUSD Geckoterminal

4. Mô hình mã thông báo

60% mã thông báo được phân bổ để khai thác để nhận các ưu đãi trong toàn bộ giao thức. Bao gồm các ưu đãi cho việc khai thác eUSD, các ưu đãi cho eUSD-USDC LP, các ưu đãi cho LBR-ETH LP

Mô tả hình ảnh

Nguồn khuyến khích dành cho LBR: https://lybra.finance/earn

8,5% số token được phân bổ cho nhóm, sẽ được phát hành tuyến tính sau 2 năm sau 6 tháng TGE

5% số token được phân bổ cho các cố vấn và phần này được phát hành tuyến tính sau 1 năm sau 1 tháng TGE

10% số token được sử dụng làm ưu đãi sinh thái, TGE mở khóa 2% và phần còn lại được phát hành tuyến tính sau hai năm

10% số token được giữ lại làm kho bạc giao thức và được phát hành tuyến tính sau hai năm

5% số token được chuyển đến IDO, huy động được tổng cộng 500.000 USD

Theo dữ liệu của Coingecko, lượng lưu hành hiện tại của LBR là 11,78 triệu chiếc và tỷ lệ lưu hành là 11,78%

Mô tả hình ảnh

Nguồn: https://www.coingecko.com/en/coins/lybra-finance

Các trường hợp sử dụng LBR chủ yếu được triển khai trong esLBR (LBR ký quỹ) và phần thưởng cho việc khai thác giao thức cũng được phát hành dưới dạng esLBR.

esLBR không thể được giao dịch hoặc chuyển nhượng, nhưng nó có thể chia sẻ doanh thu giao thức (nghĩa là hoa hồng quy mô eUSD 1,5% hàng năm). Người dùng có thể mở khóa esLBR thành LBR thông qua bản phát hành tuyến tính trong 30 ngày hoặc khóa LBR để nhận esLBR nhằm nhận phần thưởng tốc độ khai thác và chia sẻ lợi ích giao thức. Ngoài ra, esLBR còn có chức năng tham gia quản trị giao thức.

5. Lybra V 2

Trong V 2, cũng có rất nhiều điều chỉnh đối với mô-đun phân phối phần thưởng của Lybra mà chúng tôi sẽ giới thiệu chi tiết tiếp theo.

Lybra V 2 hiện đang được thử nghiệm trên mạng và các tài liệu cũng đã được phát hành, nó hiện đang được Halborn kiểm tra và dự kiến sẽ ra mắt không sớm hơn cuối tháng 8.

Về phạm vi của V 2, Lybra có hình ảnh để mô tả chi tiết hơn.

Tóm lại, những thay đổi trong V 2 như sau:

Trước hết, Lybra V 2 sẽ phát hành một loại tiền tệ ổn định mới peUSD và cũng sẽ hỗ trợ nhiều LST hơn (Mã thông báo đặt cọc lỏng, mã thông báo cam kết thanh khoản).

Hiện tại có hai loại LST trên thị trường, một là stETH và sETH do Stakewise phát hành, là các LST được khởi động lại, có các đặc điểm mà chúng tôi đã giới thiệu trước đó và Lybra có thể hỗ trợ tốt loại LST này. Loại còn lại là LST tích lũy giá trị như rETH của Rocket Pool, cbETH của Coinbase, wBETH của Binance, swETH của Swell và wstETH của Lido. Đặc điểm của loại LST này là giá trị gia tăng của LST được phản ánh trong ETH tương đối của nó. Tỷ giá hối đoái tăng. Ví dụ: sau khi người dùng giữ rETH, số lượng rETH sẽ không thay đổi, nhưng số lượng ETH có thể đổi lấy mỗi rETH sẽ tiếp tục tăng, vì vậy chúng tôi gọi đó là LST tích lũy giá trị. Cơ chế kiếm lãi eUSD hiện tại của Lybra chỉ có thể được sử dụng cho LST rebase và không thể áp dụng cho LST tích lũy giá trị. Để giải quyết vấn đề này, Lybra đã tung ra một loại tiền ổn định mới peUSD (eUSD được chốt), có thể được đúc trực tiếp bằng cách tích lũy giá trị LST. peUSD và eUSD giống nhau về độ ổn định giá, thanh lý, tính phí và các cơ chế khác. Sự khác biệt chính là peUSD được tạo ra bởi LST tích lũy giá trị không phải là loại tiền tệ ổn định chịu lãi và việc nắm giữ peUSD sẽ không tự động có được thu nhập (vì tài sản thế chấp Giá trị do chính nó tích lũy vẫn thuộc sở hữu của chính người dùng). Tất nhiên, peUSD cũng có thể thu được bằng cách đóng gói eUSD và peUSD được đóng gói bởi eUSD có thể nhận được những lợi ích có được bằng cách rebase của chính eUSD.

Khả năng kết hợp của Lybra có thể được cải thiện đáng kể thông qua peUSD: Một mặt, Lybra có thể có được một loại tiền tệ peUSD ổn định với giá trị ổn định hơn, điều này có lợi cho việc mở rộng và tích hợp đa chuỗi bằng các giao thức DeFi khác; mặt khác, thông qua thiết kế của peUSD, Lybra có thể mở rộng tài sản thế chấp giao thức sang LST tích lũy giá trị mà trước đây không thể hỗ trợ, để nhận ra phạm vi bảo hiểm đầy đủ của LST; ngoài ra, eUSD được lưu trữ trong peUSD cũng có thể cung cấp dịch vụ cho vay nhanh bên ngoài theo kế hoạch của Lybra, cung cấp cho Người nắm giữ eUSD có thêm thu nhập. Tuy nhiên, việc phát hành hai stablecoin là tương đối hiếm trong giao thức stablecoin, điều này sẽ làm tăng ngưỡng nhận thức của người dùng và mặc dù chúng có liên quan với nhau nhưng cơ chế của peUSD và eUSD lại khác xa nhau, điều này ảnh hưởng đến kết thúc C tổng thể của chúng. và nếu khả năng kết hợp của lybra được hiện thực hóa thông qua peUSD thay vì eUSD, điều đó sẽ khiến việc định vị eUSD trở nên hơi khó xử: mục đích duy nhất của người dùng nắm giữ eUSD là thu được 7,5% lợi nhuận tiền tệ ổn định (các mục đích sử dụng khác như vì đòn bẩy cần phải được hiện thực hóa bằng cách nắm giữ peUSD) và nguồn thu nhập này chỉ thâm nhập vào ưu đãi mã thông báo của LBR, điều này có thể khiến eUSD trở thành một Ponzi điển hình chỉ sử dụng các ưu đãi mã thông báo quản trị để duy trì lãi suất cao.

Thứ hai, Lybra V 2 cũng đã thực hiện những điều chỉnh lớn trong việc nhận phần thưởng mã thông báo esLBR và đề xuất hai chương trình tiền thưởng-Tiền thưởng nâng cao và Tiền thưởng DLP. Hai điều chỉnh này chủ yếu đề cập đến phiên bản V2 của Radiant, một dự án cho vay ra đời trên Arbiturm.

Ở V 2, thời gian mở khóa esLBR sẽ được kéo dài từ 30 ngày lên 90 ngày, tuy nhiên người dùng được phép mở khóa trước nhưng chỉ cần trả 25%-95% phí theo thời gian kể từ khi mở khóa hoàn toàn. và chi phí mở khóa esLBR trước sẽ là Trở thành tiền thưởng mở khóa sớm.

Tiền thưởng DLP (Cung cấp thanh khoản động) yêu cầu người dùng đúc eUSD phải duy trì ít nhất 5% tỷ lệ đúc của nguồn cung thanh khoản LBR/ETH để nhận phần thưởng esLBR của họ một cách bình thường. Trong trường hợp người dùng đúc tiền không thể duy trì hơn 5% tính thanh khoản LBR/ETH của họ, esLBR của họ sẽ được chuyển thành tiền thưởng DLP.

EsLBR mở khóa trước tiền thưởng và tiền thưởng DLP cho phép người dùng sử dụng LBR/eUSD để mua với giá chiết khấu. LBR nhận được theo thỏa thuận sẽ bị hủy hoàn toàn và eUSD nhận được sẽ được đưa vào quỹ ổn định (chi tiết bên dưới).

Bằng cách sớm mở khóa tiền thưởng và tiền thưởng DLP, Lybra V 2 cố gắng gắn kết lâu dài hơn các ưu đãi của giao thức mua lại với sự phát triển của chính giao thức. Tất nhiên, từ một góc độ khác, ma sát cao như vậy cũng sẽ ảnh hưởng đến việc người dùng sẵn sàng tham gia khai thác sinh thái Lybra.

Một loạt cải tiến quan trọng khác trong Lybra's V 2 tập trung vào sự ổn định về giá của eUSD. Như chúng tôi đã phân tích ở trên, cơ chế kiếm lãi hiện tại của eUSD là mua thu nhập stETH hàng ngày thành eUSD thông qua thị trường thứ cấp và sau đó phân phối cho tất cả những người nắm giữ eUSD, điều này tạo thành sức mua liên tục của eUSD. Trong V 2, Lybra đã thêm hai phương pháp sau để giải quyết vấn đề phí bù dương eUSD:

Đầu tiên là thiết kế cơ chế loại bỏ phí bảo hiểm: khi tỷ giá hối đoái của eUSD/USDC vượt quá 1,005 (nghĩa là phí bảo hiểm vượt quá 0,5%), thu nhập stETH hàng ngày của thỏa thuận sẽ được thay đổi để mua USDC trên thị trường thứ cấp và phân phối cho eUSD chủ sở hữu, để Sức mua liên tục của eUSD sẽ được chuyển sang USDC, điều này sẽ giải quyết được nguyên nhân gốc rễ lâu dài của phí bảo hiểm tích cực của eUSD;

Thứ hai là quỹ bình ổn. Quỹ Ổn định được tích lũy bởi người dùng mua esLBR với giá chiết khấu bằng eUSD. eUSD do quỹ bình ổn dành riêng cũng có thể kiểm soát giá eUSD khi mức chênh lệch dương của giá eUSD quá cao. Thông qua cơ chế loại bỏ phí bảo hiểm và eUSD được lưu trữ trong quỹ bình ổn, vấn đề phí bảo hiểm dương của eUSD sẽ được giải quyết tốt hơn. Kết hợp với mức giá sàn được cung cấp bởi cơ chế mua lại cứng nhắc cho eUSD, sẽ có thể nhận ra sự neo đậu ổn định của eUSD giá.

Tất nhiên, những thay đổi này sẽ làm tăng đáng kể độ phức tạp của giao thức và hai bộ stablecoin có thiết kế rất khác nhau cũng có thể ảnh hưởng đến việc mở rộng về phía người dùng. Đồng thời, những lợi thế của peUSD về khả năng kết hợp cũng sẽ khiến việc định vị eUSD trở nên hơi khó xử.

Tóm tắt

Tóm tắt

Trong số các dự án LSDFi mới trong cùng thời kỳ, nền tảng đầu tư của Lybra tương đối kém (không có tổ chức đầu tư) và số tiền tài trợ của nó ít nhất là 500.000 đô la Mỹ và liên tục có FUD về Lybra. Nhưng trong số các dự án LSDFi hiện tại, Lybra là dự án có giá trị thị trường TVL và token cao nhất, tốc độ phát triển kinh doanh nhanh nhất, không chỉ V1 ra mắt bình thường mà phiên bản V2 cũng đã bước vào giai đoạn testnet. Điều này một mặt phản ánh năng lực vận hành, BD của đội ngũ Lybra, mặt khác cũng thể hiện thế mạnh sản phẩm của chính họ.

So với các giao thức stablecoin LSDFi khác đã thực hiện sửa chữa nhỏ trên cơ sở các giao thức stablecoin hiện có, Lybra đã thực sự mang lại những ý tưởng mới cho chính phương thức phân phối thu nhập của LSD. Bằng cách cung cấp cho người dùng stablecoin với APR khoảng 8%, một kịch bản nhu cầu tương đối ổn định đã được xây dựng và các ưu đãi mã thông báo được kiểm soát hợp lý được áp dụng cho phía cung và giao thức có thể phát triển nhanh chóng. Từ quan điểm của những người nắm giữ stablecoin, APR này bền vững hơn APR của stablecoin dựa vào các ưu đãi mã thông báo giao thức, cũng là nền tảng cho sự phát triển lâu dài của Lybra.

Nhưng với tư cách là một stablecoin đã có quy mô 200 triệu và vẫn đang phấn đấu để tạo ra sự đột phá thì những điều trên vẫn chưa đủ. Mở rộng trường hợp sử dụng hiện là ưu tiên hàng đầu của tất cả các stablecoin phi tập trung. So với FRAX, LUSD và thậm chí cả alUSD và MIM nhỏ hơn, các trường hợp sử dụng của eUSD rõ ràng là ít hơn nhiều. Nếu trong lần phát triển tiếp theo, peUSD không thể xây dựng các trường hợp sử dụng phong phú hơn thì Lybra vẫn là một trò chơi khai thác – mặc dù thiết kế trò chơi khai thác của Lybra phức tạp hơn và trò chơi còn phức tạp hơn trong V2.