Sau cuộc khủng hoảng USDC, tình trạng của thị trường stablecoin như thế nào?

Bị ảnh hưởng bởi sự sụp đổ của các ngân hàng hợp tác xã, đồng đô la Mỹ stablecoin USDC gần đây đã phải đối mặt với một cuộc khủng hoảng thanh khoản. USDC đã giảm xuống mức thấp nhất là $0,8788 vào ngày 11 tháng 3, mức giảm hàng ngày hơn 12%, theo dữ liệu từ CoinGecko. Đồng thời, việc gỡ neo của USDC cũng khiến các stablecoin khác chấp nhận nó làm tài sản cầm cố, chẳng hạn như DAI và FRAX, trải qua các mức độ gỡ neo khác nhau.

Mặc dù cuộc khủng hoảng của USDC đã được giải quyết vào ngày 13 tháng 3. Tuy nhiên, với tư cách là stablecoin đáng tin cậy nhất từ trước đến nay, việc hủy neo của USDC vẫn mang lại nhiều thay đổi và suy nghĩ cho thị trường stablecoin. Liệu việc bỏ neo của các loại tiền ổn định tiền tệ tập trung có mang lại cho các loại tiền ổn định khác một "cơ hội" không? Tính thanh khoản của stablecoin trên thị trường giảm hay tăng? Các stablecoin chủ yếu chảy vào đâu khi khủng hoảng xảy ra? PAData đã phân tích các nguyên tắc cơ bản của stablecoin và dữ liệu thị trường (11-18 tháng 3) và nhận thấy:

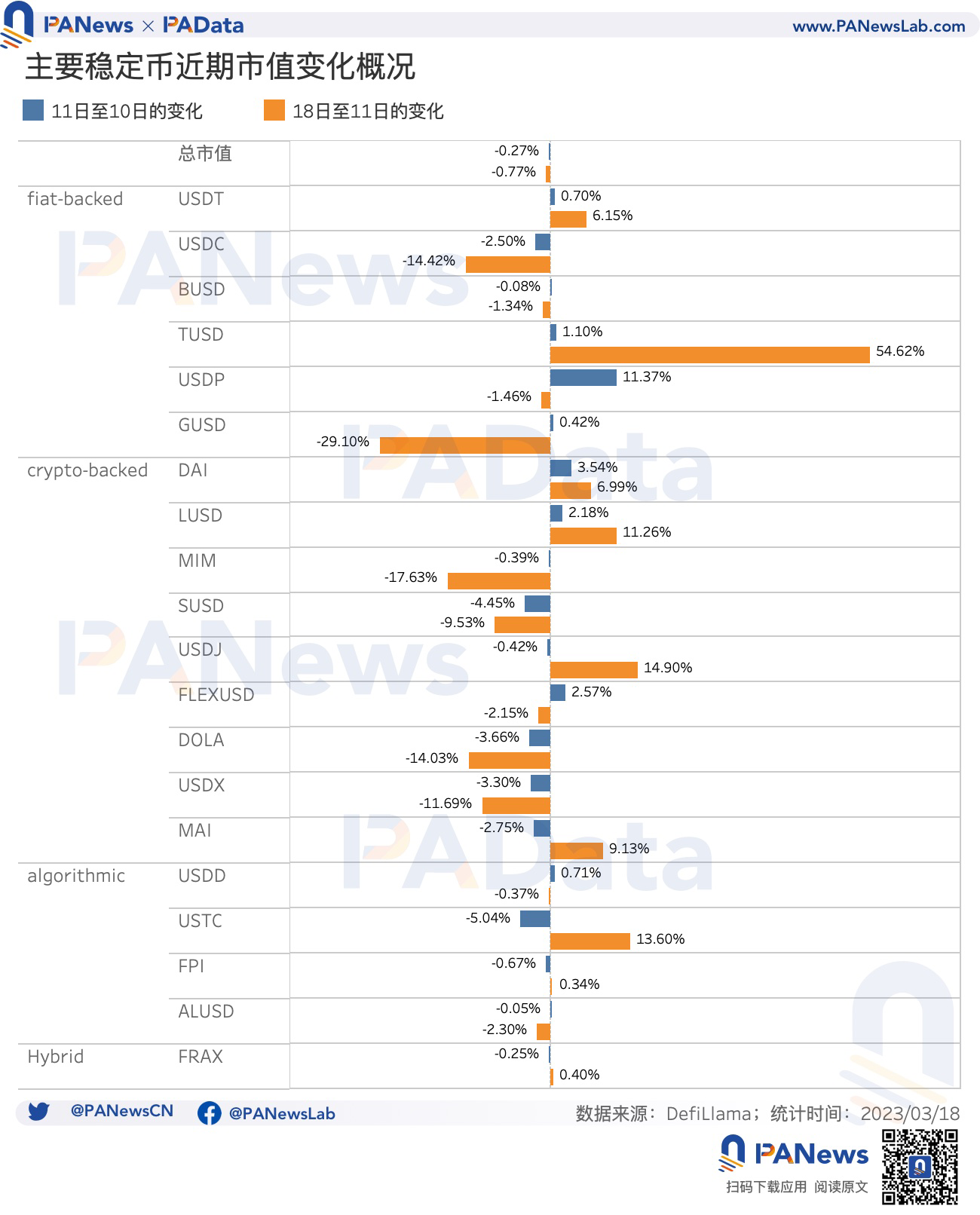

1) Giá trị thị trường trung bình của 6 loại tiền ổn định tiền pháp định đều tăng và vốn hóa thị trường trung bình của 9 loại tiền ổn định dựa trên tài sản mã hóa đều giảm, điều này cho thấy niềm tin của thị trường đối với các loại tiền ổn định tiền pháp định vẫn còn tương đối mạnh và sự lan truyền của stablecoin dựa trên tài sản mã hóa là tiêu cực. Tác động lớn hơn.

2) Giá trị thị trường hiện tại của USDC bằng khoảng 47% so với USDT, chưa bằng một nửa. Vốn hóa thị trường của TUSD tăng hơn 54%, mức tăng lớn nhất. Giá trị vốn hóa thị trường của USDT, DAI, LUSD, USDP, GUSD, FLEXUSD, USDD, v.v. cũng tăng lên.

3) Vào ngày 18, lượng tiền ổn định trên sàn giao dịch là khoảng 21,461 tỷ đô la Mỹ, giảm 11,02% so với ngày 11 và dòng tiền chảy ra nhanh hơn.

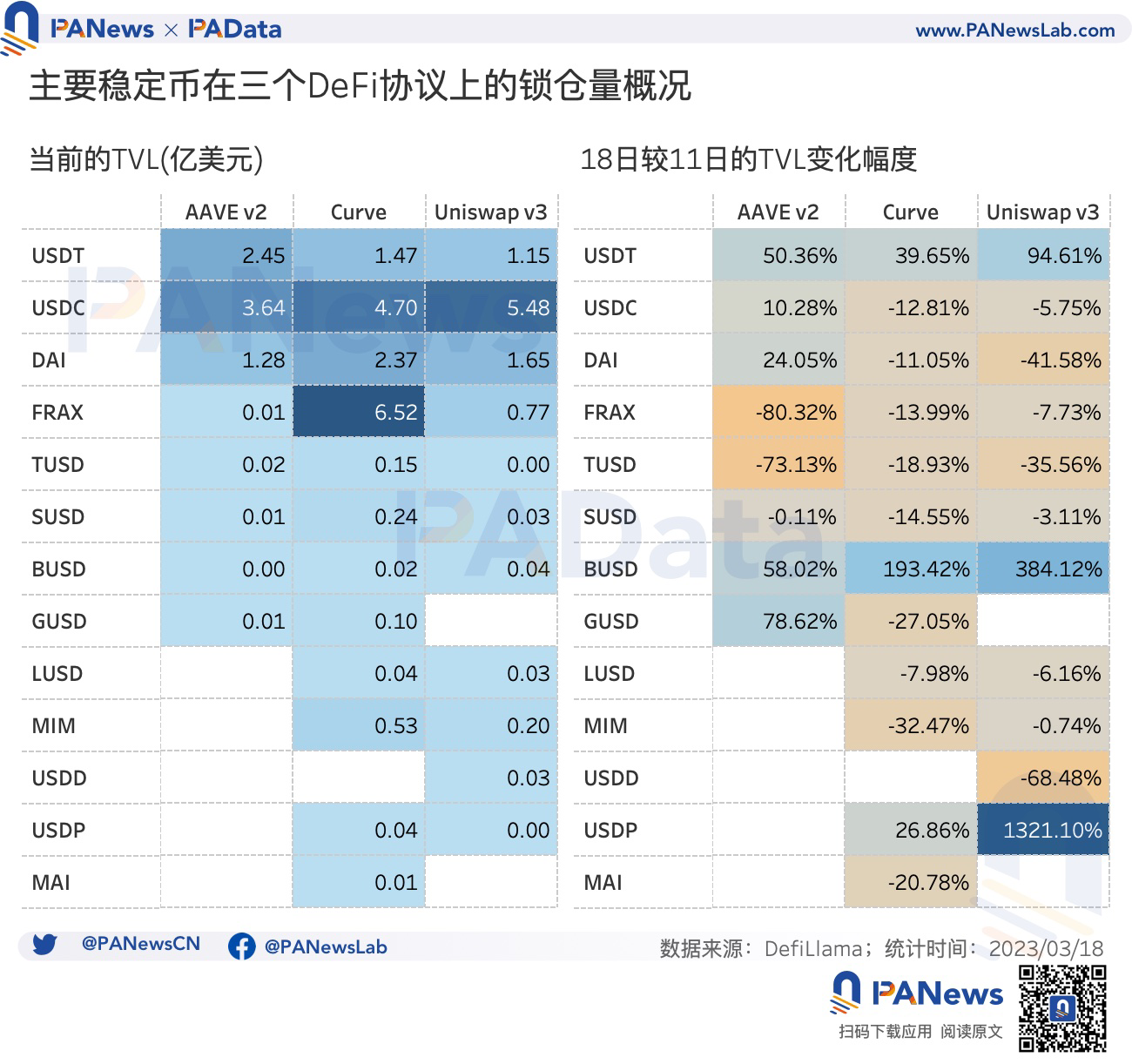

4) Tổng khối lượng khóa của 13 stablecoin chính trong 3 Uniswap v3, Curve và AAVE v2 đã giảm từ 3,464 tỷ đô la vào ngày 11 xuống còn 3,297 tỷ đô la vào ngày 18, giảm khoảng 4,83%.

tiêu đề cấp đầu tiên

01. Giá trị thị trường gần đây của TUSD đã tăng hơn 54% và cuộc khủng hoảng USDC thậm chí còn tiêu cực hơn đối với các stablecoin sử dụng nó làm tài sản thế chấp

Việc gỡ neo của USDC đã gây ra những biến động đáng kể về giá trị thị trường của chính nó và các stablecoin khác. Chỉ cần đánh giá từ những thay đổi hàng tháng về vốn hóa thị trường vào ngày 11 so với ngày 10, có thể thấy rằng các stablecoin lớn đã giảm nhiều hơn tăng. Giá trị thị trường của USDC, "quân bài đầu tiên" rơi trong trò chơi domino lần này, đã giảm 2,5%, nhưng nó bị ảnh hưởng nhiều hơn bởi SUSD, DOLA, MAI và USTC, có giá trị thị trường giảm từ 2,8% đến 5,0%. vốn hóa thị trường của ALUSD, BUSD, FRAX, MIM, USDJ và FPI cũng giảm, nhưng không nhiều. Giá trị thị trường của 9 stablecoin khác đều tăng trong ngày, trong đó USDP tăng mạnh nhất, với mức tăng hơn 11% so với tháng trước. Thứ hai, mức tăng của DAI, FLEXUSD, LUSD và TUSD là từ 1,0% đến 3,5%.

Giá trị vốn hóa thị trường thay đổi vào ngày 18 so với ngày 11 hầu hết tiếp tục thay đổi theo tháng vào ngày 11. Ví dụ: giá trị vốn hóa thị trường của bốn stablecoin USDT, TUSD, DAI và LUSD tiếp tục tăng vào ngày 18 so với thứ 11, tăng cao nhất là TUSD, vượt 54 %, USDT cũng tăng hơn 6%. Giá trị thị trường của bảy stablecoin USDC, BUSD, MIM, SUSD, DOLA, USDX và ALUSD tiếp tục giảm vào ngày 18 so với ngày 11. Trong số đó, MIM có mức giảm cao nhất, vượt 17% và USDC cũng giảm theo hơn 14%. Ngoài ra, có một số stablecoin có giá trị thị trường chuyển từ tăng sang giảm sau khủng hoảng, chẳng hạn như USDP, GUSD, FLEXUSD và USDD.

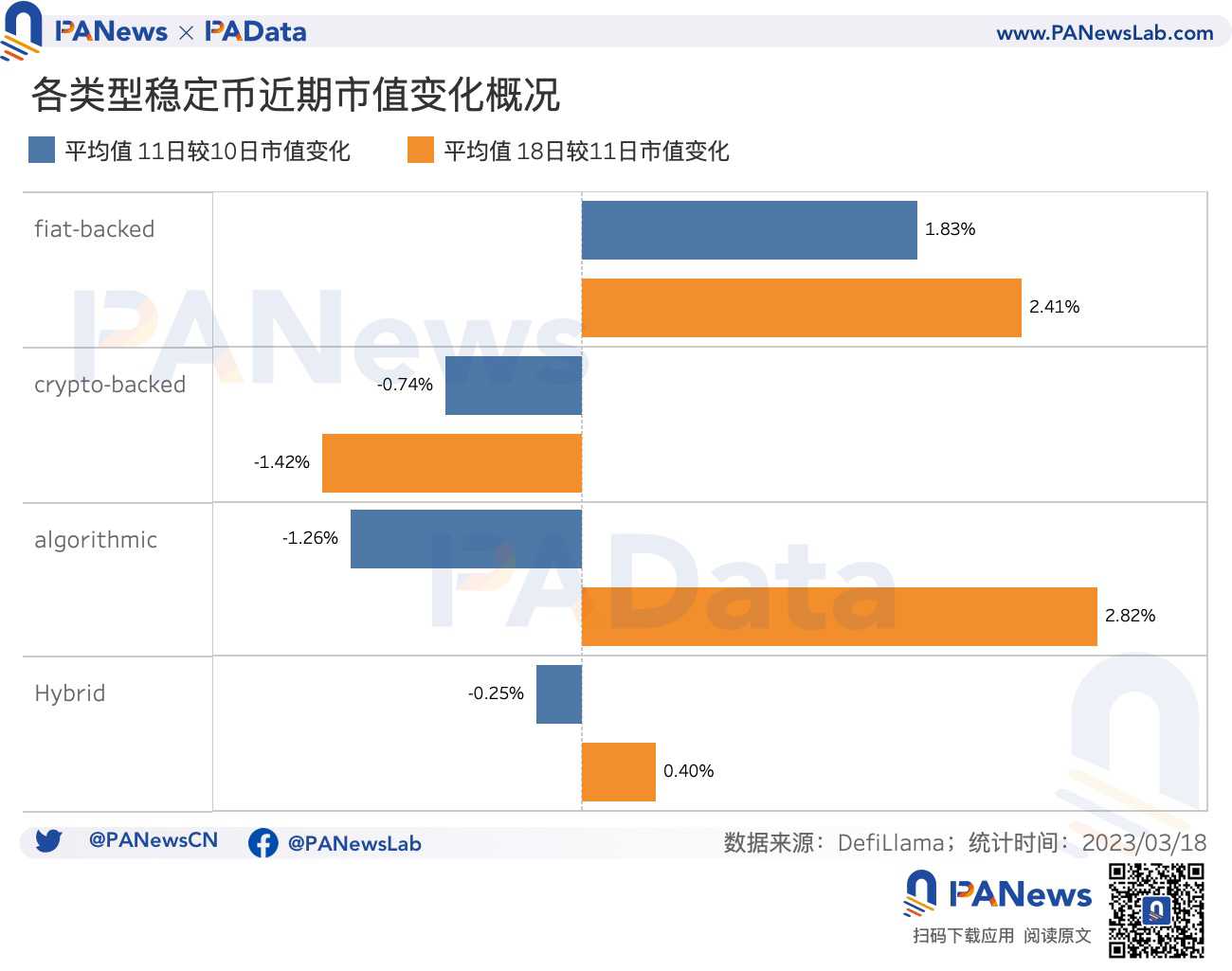

Đánh giá từ sự thay đổi giá trị thị trường trung bình của nhiều loại stablecoin khác nhau trong hai khoảng thời gian này, cuộc khủng hoảng USDC đã không gây ra sự sụp đổ chung của các loại tiền tệ fiat stablecoin. tăng, với mức tăng bình quân lần lượt là 1,83% và 2,41%. Có thể thấy rằng niềm tin của thị trường đối với tiền tệ ổn định fiat vẫn còn tương đối mạnh.

Tuy nhiên, cuộc khủng hoảng USDC tiếp tục có tác động tiêu cực đối với các stablecoin dựa trên tài sản mã hóa, đặc biệt là các stablecoin bao gồm USDC làm tài sản thế chấp, cho dù giá trị thị trường thay đổi từ ngày 11 sang ngày 10 hay giá trị thị trường thay đổi từ ngày 18 sang ngày 11 , vốn hóa thị trường trung bình của chín loại tiền ổn định dựa trên tài sản tiền điện tử đều giảm, với mức lỗ trung bình lần lượt là 0,74% và 1,42%.

tiêu đề cấp đầu tiên

02. Sau khủng hoảng, giá trị thị trường của USDC chưa bằng một nửa so với USDT, trong số hơn 100 loại tiền tệ ổn định, tiền tệ ổn định tiền pháp định là chủ đạo tuyệt đối

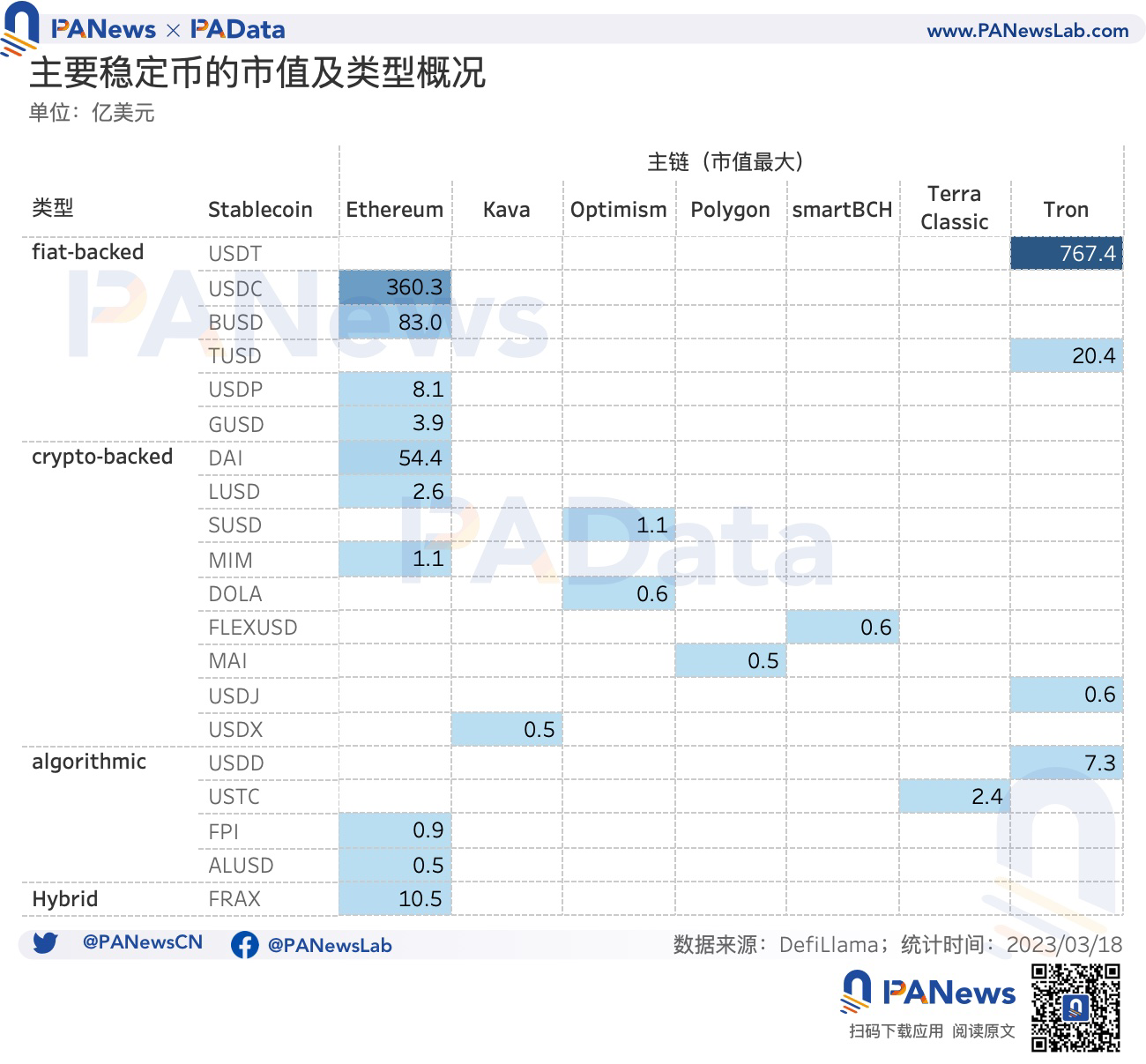

Theo dữ liệu từ DefiLlama, hiện có hơn 100 stablecoin trên thị trường, với tổng giá trị thị trường khoảng 133,388 tỷ đô la Mỹ. Tính đến ngày 18 tháng 3, USDT vẫn là “đồng tiền dẫn đầu” của stablecoin, với giá trị vốn hóa thị trường xấp xỉ 76,74 tỷ USD. Tiếp theo là USDC với vốn hóa thị trường khoảng 36,03 tỷ USD. Tổng giá trị thị trường của cả hai là 112,764 tỷ đô la Mỹ, chiếm khoảng 85% tổng giá trị thị trường của stablecoin. Sau cuộc khủng hoảng này, giá trị thị trường hiện tại của USDC là khoảng 47% so với USDT, tức là chưa đến một nửa.

Có thể thấy đây vẫn là thị trường có “hiệu ứng 8/2” rõ ràng nên PAData sẽ chỉ tập trung vào 20 stablecoin có vốn hóa thị trường cao nhất hiện tại để phân tích sâu hơn.

Trong số các stablecoin lớn này, ngoài USDT và USDC, các stablecoin có vốn hóa thị trường hiện tại hơn 1 tỷ USD bao gồm BUSD, DAI, TUSD, DAI và FRAX, có vốn hóa thị trường chiếm khoảng 6,22%, 4,08% và 1,53%. và 0,78%. Ngoài ra, các stablecoin có vốn hóa thị trường hơn 100 triệu đô la bao gồm USDP, USDD, GUSD, LUSD, USTC, MIM và SUSD, trong khi các stablecoin khác có vốn hóa thị trường từ 48 triệu đến 88 triệu đô la.

Từ góc độ của các loại stablecoin, các stablecoin chính này được chia thành bốn loại: được hỗ trợ bởi fiat, được hỗ trợ bằng tiền điện tử, thuật toán và được hỗ trợ bằng tiền điện tử và stablecoin lai thuật toán (lai).

Hiện tại, tiền tệ fiat stablecoin vẫn có vốn hóa thị trường cao nhất, nhưng trong số các stablecoin có vốn hóa thị trường cao, số lượng lớn nhất là stablecoin dựa trên thế chấp tài sản mã hóa, với tổng cộng 9 loại. Tuy nhiên, các stablecoin dựa trên tài sản được mã hóa thường chấp nhận các stablecoin tiền tệ fiat làm tài sản thế chấp.Theo nghĩa này, hai loại stablecoin này là tương đồng.

tiêu đề cấp đầu tiên

03. Cổ phiếu trao đổi giảm xuống còn 21,4 tỷ đô la Mỹ và sức mua của stablecoin giảm xuống mức thấp trong thời gian ngắn

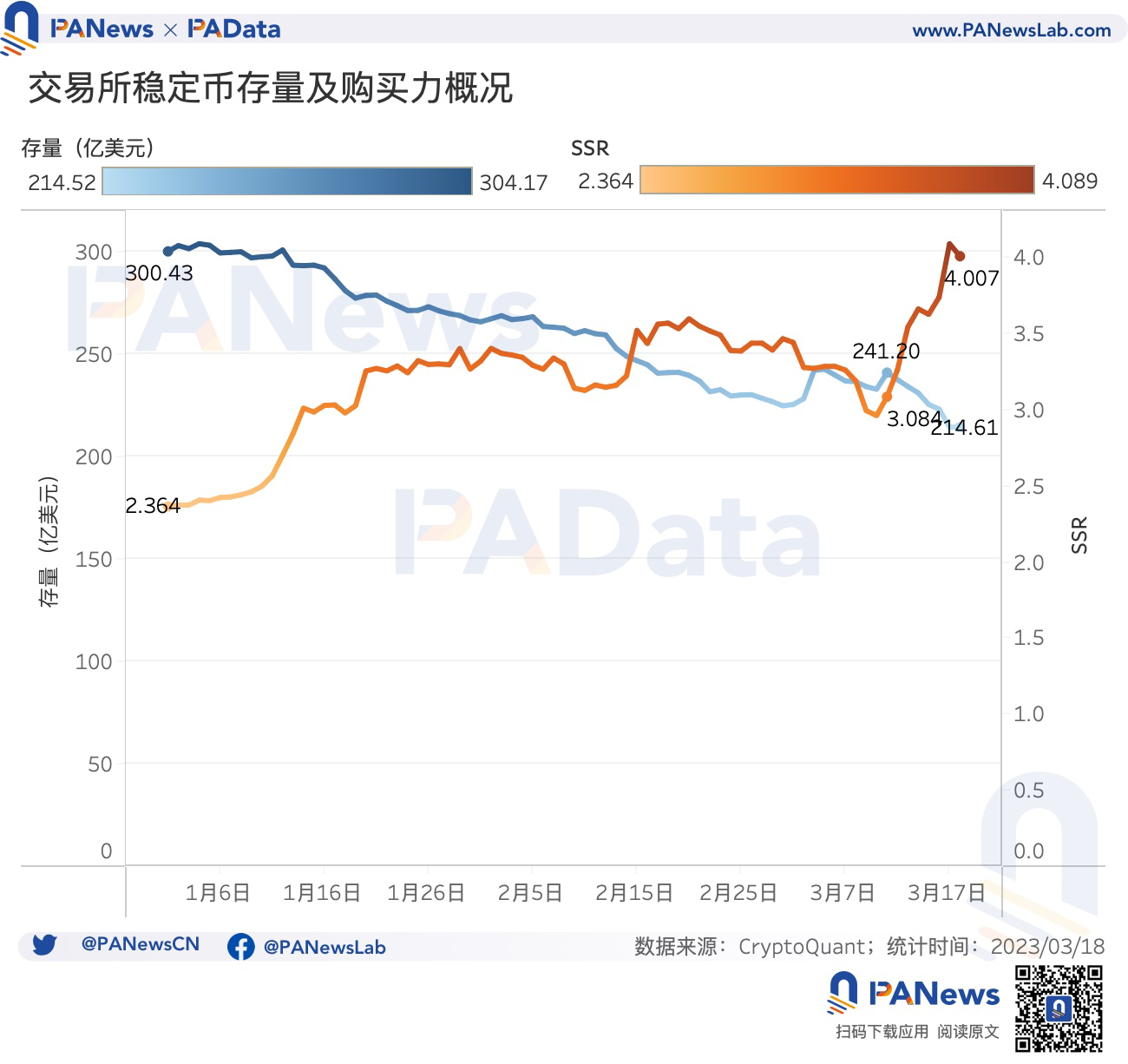

Công ty phân tích chuỗi khối Chainalysis đã xuất bản một bài đăng trên blog vào ngày 16 rằng khi thị trường hỗn loạn, dòng tiền chảy ra khỏi các sàn giao dịch tập trung thường tăng đột biến, bởi vì người dùng có thể lo lắng về việc không thể truy cập vào tiền của họ trong trường hợp sàn giao dịch gặp sự cố. Theo giám sát của CryptoQuant đối với cổ phiếu stablecoin của sàn giao dịch, tuyên bố này thực sự đã được xác nhận.

Theo thống kê, vào ngày 18 tháng 3, lượng stablecoin dự trữ trên sàn giao dịch là khoảng 21,461 tỷ đô la Mỹ, thấp hơn 11,02% so với mức 24,120 tỷ đô la Mỹ vào ngày 11 tháng 3, ngày mà USDC không được neo và tốc độ rút tiền là tương đối nhanh. Tuy nhiên, điều thú vị là vào ngày 11, lượng stablecoin trên sàn giao dịch đã tăng 3,49% so với ngày 10, tức là tăng 814 triệu đô la Mỹ. Điều này có thể liên quan đến việc người dùng đã thực hiện trao đổi ổn định trên sàn giao dịch để tránh rủi ro vào ngày 11.

Ngoài ra, cuộc khủng hoảng stablecoin cũng đã ảnh hưởng đến sức mua của stablecoin. Tỷ lệ cung cấp stablecoin (SSR) là một chỉ số thường được sử dụng để đo lường sức mua tiềm năng của thị trường. Nó đề cập đến tỷ lệ giá trị thị trường của BTC trên tổng giá trị thị trường của tất cả các stablecoin. SSR càng thấp thì càng đủ cung cấp stablecoin và áp lực mua tiềm năng càng lớn Giá càng mạnh thì giá càng có nhiều khả năng tăng.

tiêu đề cấp đầu tiên

04. Khối lượng giao dịch giữa các stablecoin trong DEX đã tăng lên 23,1 tỷ đô la Mỹ và lãi suất tiền gửi và cho vay hiện tại đã giảm xuống mức vào đầu tháng

Trong cuộc khủng hoảng, không chỉ một số lượng lớn stablecoin chảy ra khỏi các sàn giao dịch mà cả ba giao thức DeFi có liên quan mật thiết đến giao dịch stablecoin là Uniswap v3, Curve và AAVE v2, khối lượng khóa stablecoin cũng giảm, nhưng mức độ nhỏ hơn nhiều . Theo thống kê, tổng khối lượng khóa của 13 stablecoin lớn trong 3 DeFi đã giảm từ 3,464 tỷ đô la vào ngày 11 xuống còn 3,297 tỷ đô la vào ngày 18, giảm khoảng 4,83%.

Trong số đó, những thay đổi về khối lượng khóa của một số stablecoin vào ngày 18 so với ngày 11. Ví dụ: trong giai đoạn này, khối lượng khóa USDT trong ba giao thức DeFi đã tăng lên đáng kể, với mức tăng cao nhất là hơn 94% trong Uniswap v3 và thấp nhất trong Uniswap v3.The Curve cũng tăng gần 40%. Mặt khác, khối lượng khóa USDC đã giảm ở cả Uniswap v3 và Curve, và mức giảm không hề nhỏ.

Ngoài ra, các vị trí bị khóa của FRAX, TUSD, SUSD, LUSD, MIM, USDD và MAI đều giảm trong ba giao thức này và các vị trí bị khóa của FRAX và TUSD trong AAVE v2 đã giảm hơn 70%. Ngược lại, các stablecoin fiat BUSD và GUSD bị khóa đang gia tăng.

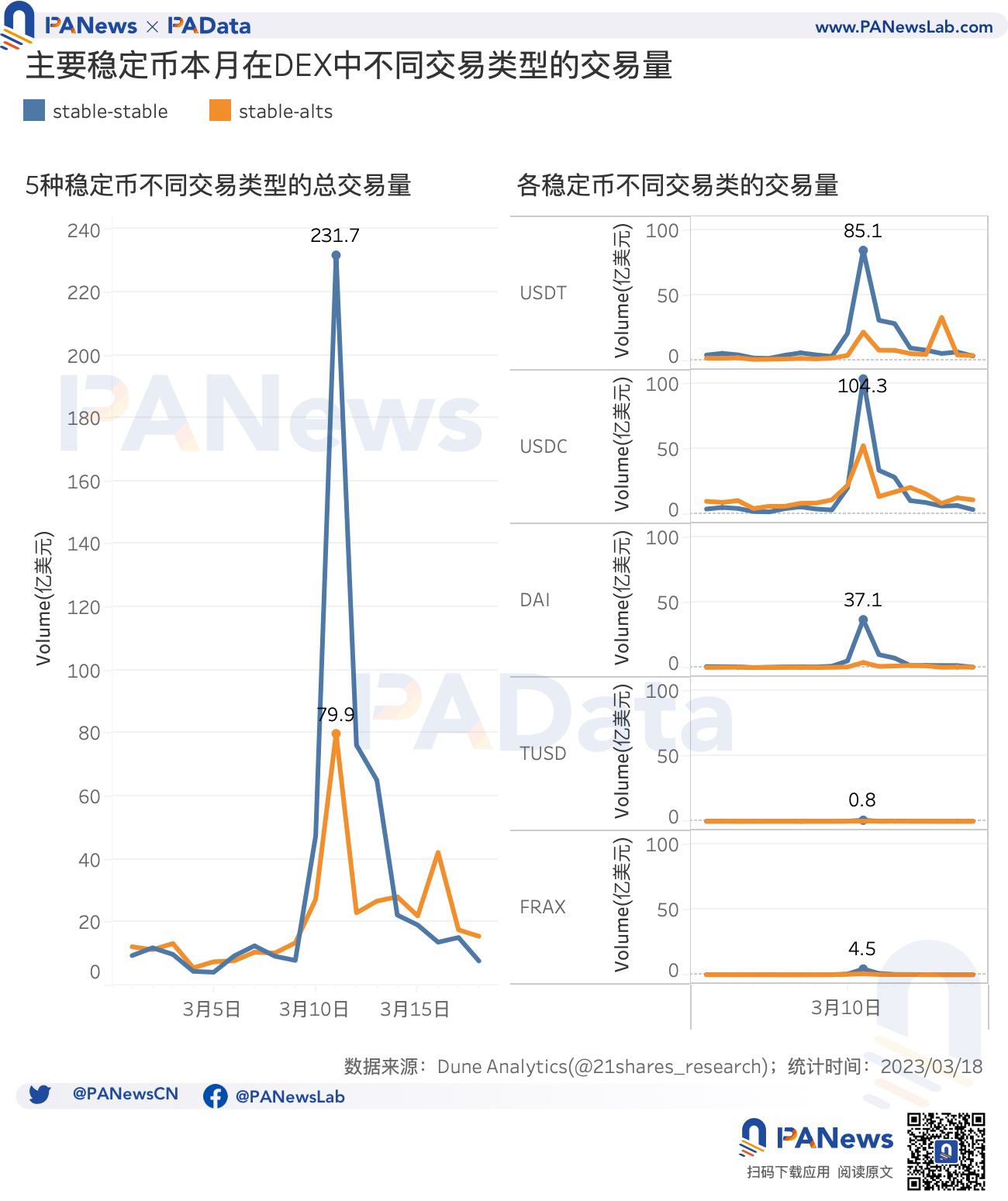

Các loại cặp giao dịch stablecoin trong DEX có thể nắm bắt chính xác hơn luồng stablecoin gần đây trong DeFi. Vào ngày 11 tháng 3, tổng khối lượng giao dịch của các cặp giao dịch stablecoin (ổn định-ổn định) trong DEX đạt 23,17 tỷ đô la Mỹ, vượt xa mức trung bình hàng ngày khoảng 1 tỷ đô la Mỹ vào đầu tháng này. Hơn nữa, tổng khối lượng giao dịch của stablecoin và các cặp giao dịch mã thông báo khác (stable-alts) đạt 7,99 tỷ đô la Mỹ vào ngày hôm đó, cũng tạo ra một đỉnh nhỏ.

Nhìn chung, sau khi USDC không được neo, các giao dịch giữa các stablecoin đã trở nên cực kỳ sôi động. Nếu chúng ta quan sát thêm khối lượng giao dịch của các cặp giao dịch stablecoin của các stablecoin lớn, chúng ta có thể thấy rằng vào ngày 11, khối lượng giao dịch của các cặp giao dịch stablecoin USDC đạt 10,43 tỷ đô la Mỹ, trong khi USDT đạt 8,51 tỷ đô la Mỹ và DAI là khoảng 3,71 tỷ đô la Mỹ. Thật hợp lý khi suy đoán rằng các giao dịch giữa 3 stablecoin này tạo thành dòng chảy chính của stablecoin trong DeFi trong cuộc khủng hoảng.

Điều này phù hợp với tuyên bố trước đó của Chainalysis rằng lượng mua USDC tăng đột biến trên các DEX là do niềm tin vào các stablecoin fiat, với việc một số người dùng mua USDC khi nó còn tương đối rẻ và đặt cược rằng nó sẽ tái chốt với đồng đô la Mỹ.

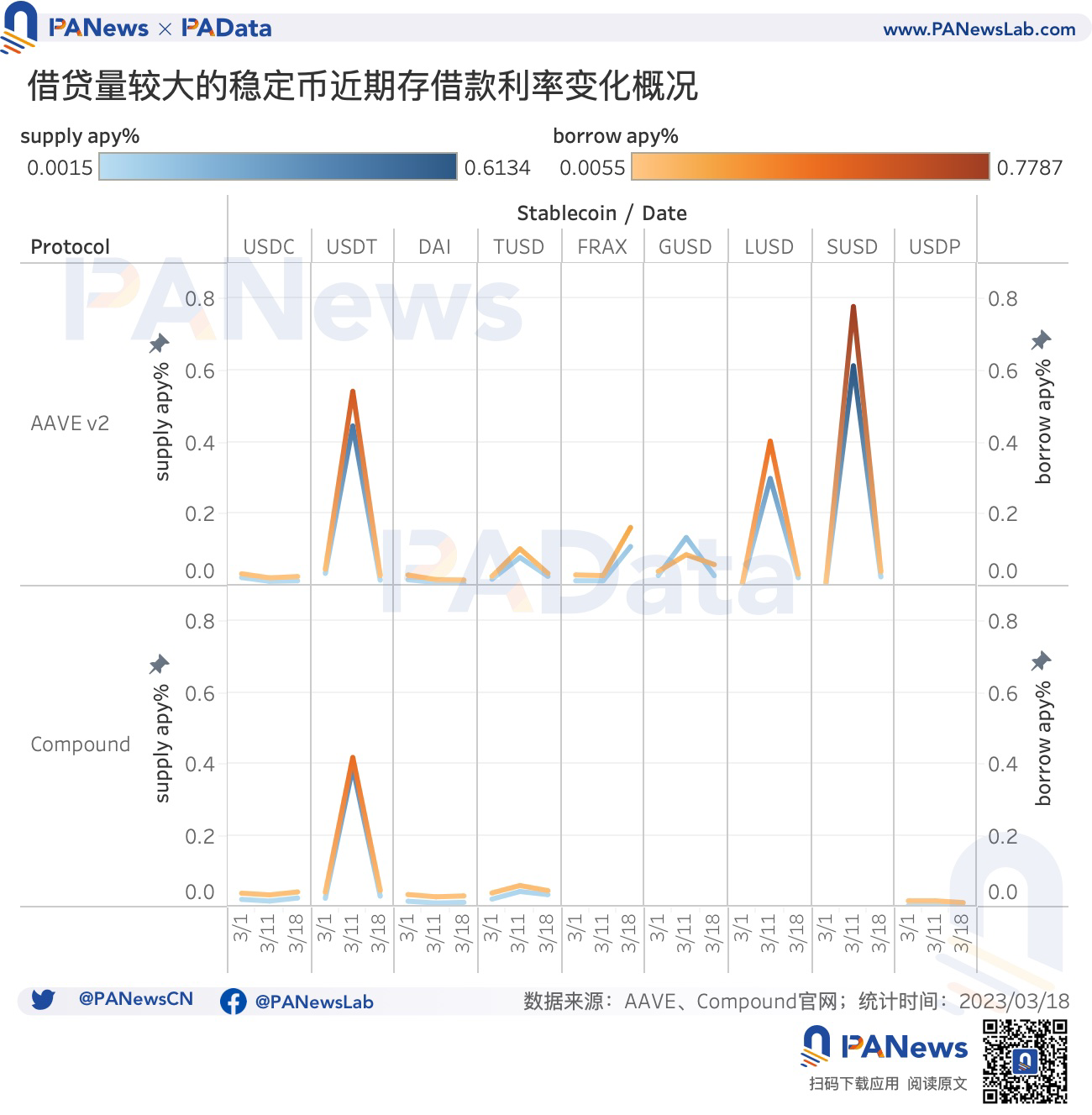

Sau khi USDC bị hủy neo, nó cũng sẽ có tác động lớn đến lãi suất tiền gửi và tiền vay trên thị trường cho vay, trong đó xu hướng lãi suất tiền gửi và tiền vay của USDC và DAI về cơ bản giống như hình chữ "V", nghĩa là nghĩa là nhu cầu vay bằng hoặc nhỏ hơn mức thay đổi của quy mô tiền gửi, nhưng tương đối Lời ít biến động. Xu hướng lãi suất tiền gửi và lãi suất cho vay của USDT, TUSD, GUSD, LUSD và SUSD về cơ bản giống với hình chữ "Λ", nghĩa là khi khủng hoảng xảy ra, sự thay đổi về nhu cầu vay lớn hơn sự thay đổi về quy mô tiền gửi , và thanh khoản tương đối thiếu. Tuy nhiên, hiện lãi suất huy động và vay trên thị trường cho vay đã trở lại mức hồi đầu tháng.

Stablecoin là "cầu nối" quan trọng nhất giữa thế giới mã hóa và tiền tệ fiat, và các "thành phần" càng gần với thế giới thực, chẳng hạn như đồng đô la Mỹ được quy định, thì chúng càng có nhiều khả năng trở thành điểm dễ bị tổn thương trong hệ thống. Tuy nhiên, vì điều này, khả năng chống lại rủi ro của nó mạnh hơn so với tài sản cấp cao hơn hoàn toàn được xây dựng trong thế giới mã hóa, bởi vì quản lý tập trung có thể ngăn chặn rủi ro này hiệu quả hơn, giống như USDC đã cứu được ngày vì SVB chấp nhận vốn đa bên injection , đây là nguồn gốc tạo nên niềm tin của người dùng đối với các loại tiền tệ ổn định được quy định và đó cũng là lý do tại sao các loại tiền ổn định ngày càng nhận được nhiều sự quan tâm hơn từ các cơ quan quản lý.