Báo cáo tài chính và đầu tư ngành tiền mã hóa năm 2022: Dòng tiền, các xu hướng phổ biến, xu hướng đầu tư

Tác giả gốc: flowie, Xi Angxiang, ChainCatcher

Mục lục:

1. Tổng quan thị trường mã hóa năm 2022

2. Tình hình huy động vốn của các quỹ đầu tư mạo hiểm tiền điện tử năm 2022

3. Tài trợ dự án năm 2022

Phân tích số lượng và số lượng tài chính trong mỗi ca khúc

Top 10 dự án có số tiền tài trợ hàng năm

Cơ quan đầu tư

Cơ quan đầu tư

tiêu đề cấp đầu tiên

V. Kết luận

1. Tổng quan thị trường mã hóa năm 2022

"Mùa đông mã hóa" là từ khóa của năm 2022 và sự ớn lạnh này đang từng bước được truyền đi.

Về môi trường vĩ mô, lạm phát toàn cầu vào năm 2022, ngân hàng trung ương của nhiều quốc gia đã đưa ra chính sách thắt chặt tiền tệ và việc Cục Dự trữ Liên bang tăng lãi suất mạnh sẽ khiến tất cả các loại tài sản phản ứng về giá cả: thị trường chứng khoán, thị trường tiền tệ và trái phiếu chính phủ ở nhiều quốc gia trên thế giới đã giảm mạnh; Sự đảo ngược của lợi tức trái phiếu kho bạc Hoa Kỳ 10 năm tiếp tục đạt mức cao kỷ lục; Nasdaq, vốn bị chi phối bởi cổ phiếu công nghệ, tiếp tục giảm.

Ngành công nghiệp mã hóa thu hút quá nhiều nhà đầu cơ và tỷ lệ đòn bẩy của nó cao hơn so với các ngành truyền thống, do đó, trong bối cảnh thắt chặt vốn toàn cầu, quá trình hủy bỏ đòn bẩy diễn ra khốc liệt hơn.

Liên kết nguồn:

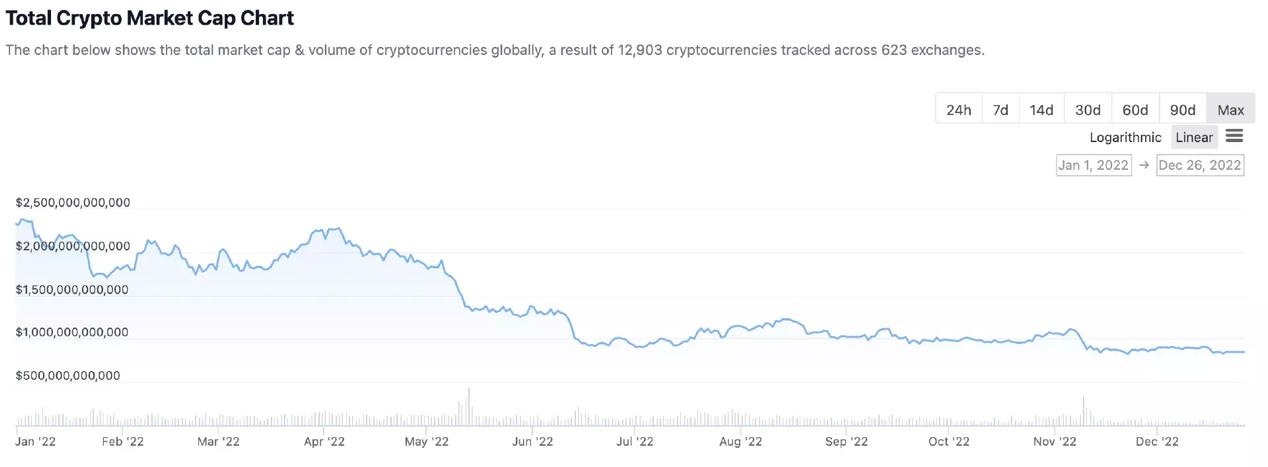

Liên kết nguồn:https://www.coingecko.com/en/global-charts

Liên kết nguồn:

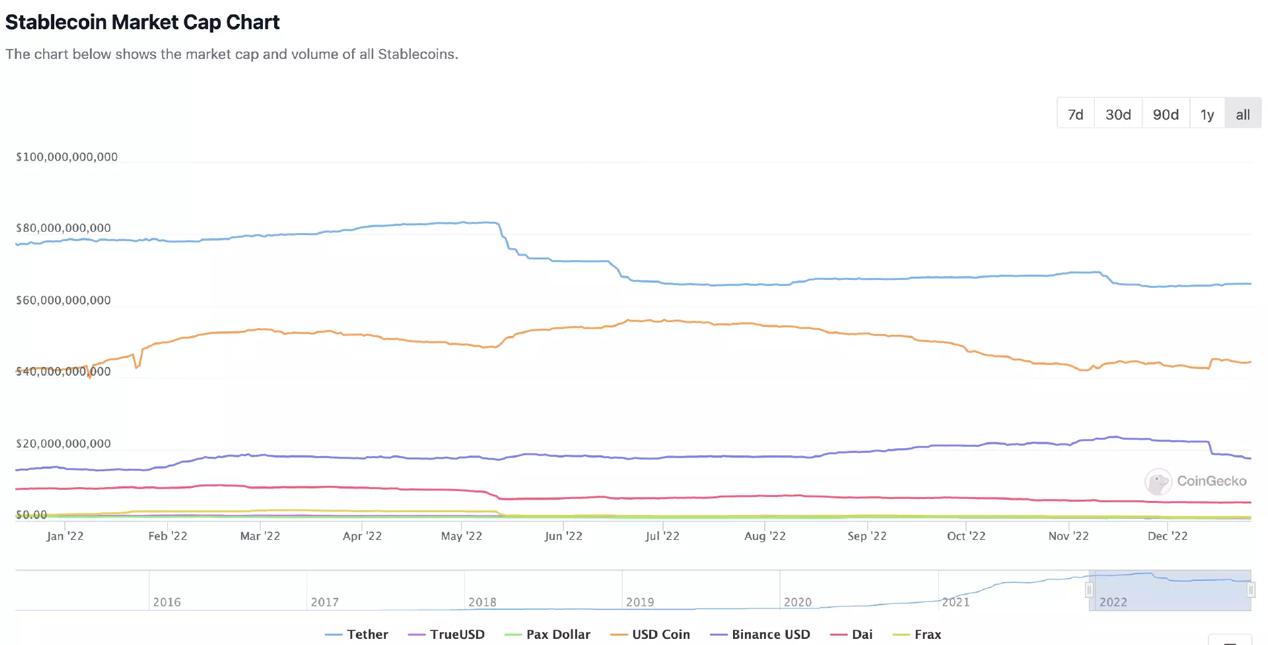

Liên kết nguồn:https://www.coingecko.com/en/global-charts

Liên kết nguồn:

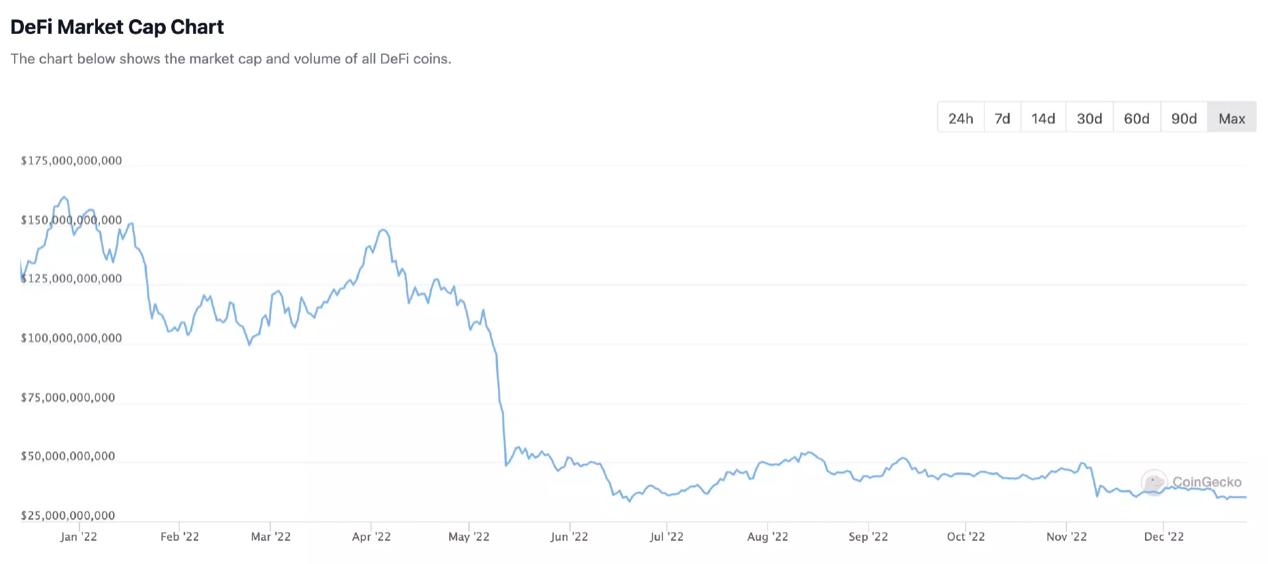

Liên kết nguồn:https://www.coingecko.com/en/global-charts

Đối với lĩnh vực NFT, do thị trường tiếp tục hạ nhiệt nên khối lượng giao dịch NFT vẫn trong tình trạng suy giảm. Khối lượng giao dịch cực cao vào tháng 5 năm 2022 chủ yếu là do tâm lý FOMO do bên kia phát hành chứng thư khác. Nhìn vào năm 2022, tổng giá trị thị trường của NFT sẽ giảm từ khoảng 35 tỷ USD xuống còn 21 tỷ USD, giảm hơn 40%.

Thứ hai, trong bối cảnh thị trường thứ cấp tiếp tục đi xuống, sẽ có nhiều sự kiện rủi ro tiêu cực trên thị trường mã hóa vào năm 2022. Chúng ta đã chứng kiến một số gã khổng lồ tiền điện tử sụp đổ như domino: Terra, Three Arrows Capital, Voyager Digital, Celsius, FTX, BlockFi... và hiện tại, danh sách này vẫn đang tiếp tục tăng lên.

Sự suy giảm của môi trường vĩ mô, sự giảm giá sâu của thị trường thứ cấp và nhiều sự kiện thiên nga đen đã nhanh chóng làm giảm niềm tin vào thị trường đầu tư và tài chính của ngành công nghiệp mã hóa. Sự sụp đổ của Luna vào giữa năm 2022 cũng đã trở thành một "bước ngoặt" quan trọng trong thị trường tài chính và đầu tư. Trong nửa đầu năm nay, toàn bộ thị trường đầu tư mạo hiểm về cơ bản tiếp tục hoặc thậm chí vượt qua hiệu suất của thị trường tăng giá vào năm 2021, nhưng trong nửa cuối năm, sức nóng đã chuyển biến mạnh mẽ. chậm lại và sự suy giảm này có thể tiếp tục cho đến nửa đầu năm 2023.

Tốc độ đầu tư vào thị trường tài chính và đầu tư tiền điện tử vào năm 2022 là bao nhiêu và tiền sẽ đi đâu? Theo nền tảng dữ liệu mã hóaRootdatatiêu đề cấp đầu tiên

2. Tình hình huy động vốn của các quỹ đầu tư mạo hiểm tiền điện tử năm 2022

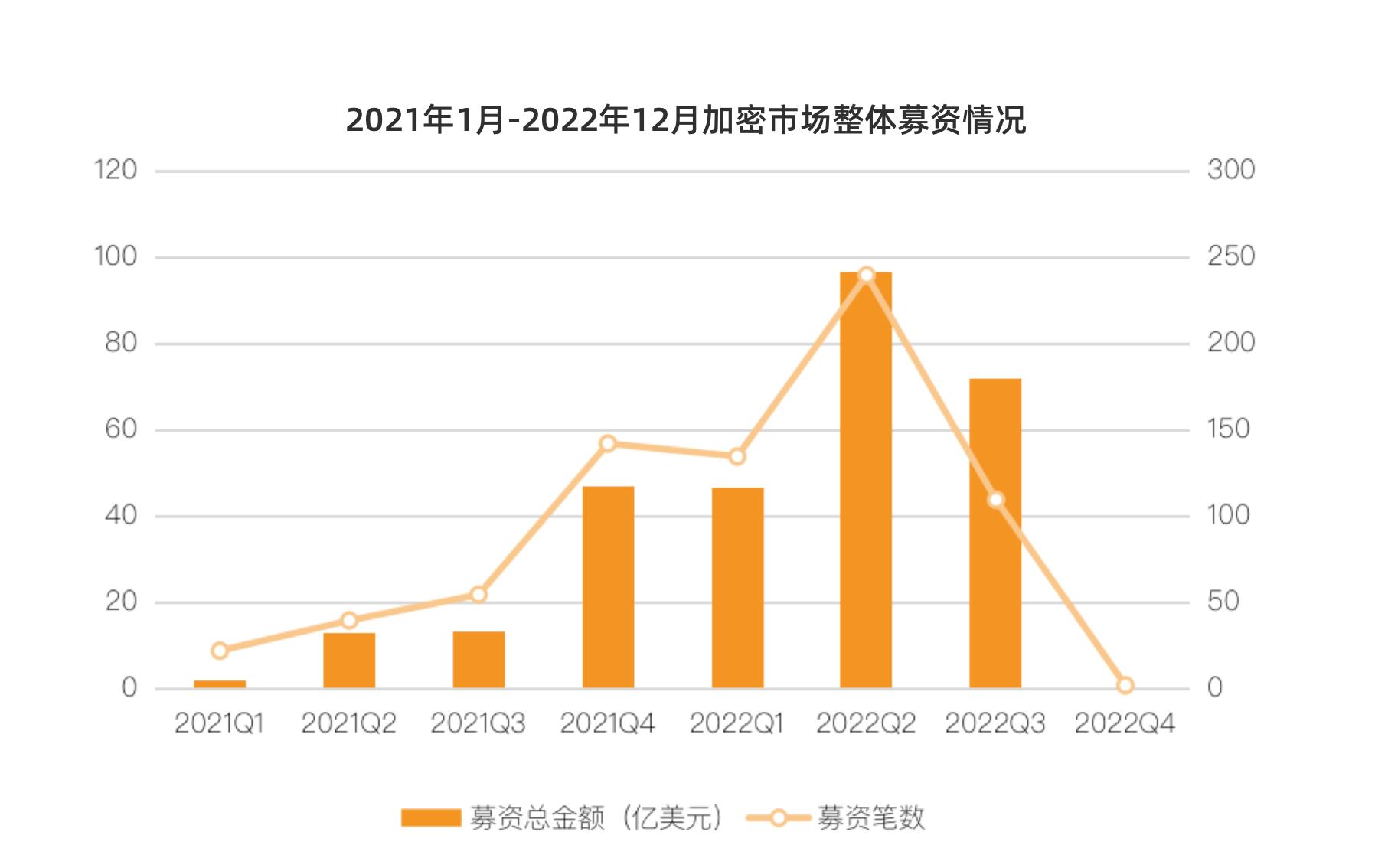

Về mặt gây quỹ, hiệu suất tăng giá của thị trường mã hóa vào năm 2021 đã cho phép rất nhiều quỹ tham gia vào thị trường mã hóa vào đầu năm 2022. Trong hai quý đầu tiên của thị trường đầu tư mạo hiểm mã hóa năm 2022, việc gây quỹ đã tăng lên đáng kể. Trong quý đầu tiên của năm 2022, đã có 54 giao dịch gây quỹ, tăng 500% so với cùng kỳ năm ngoái và tổng số tiền huy động được là 11,723 tỷ đô la Mỹ, tăng 2245% so với cùng kỳ năm ngoái. Trong quý 2 năm 2022, đã có 96 giao dịch gây quỹ, tăng 500% so với cùng kỳ năm ngoái và tổng số tiền huy động được là 24,193 tỷ USD, tăng 635,12% so với cùng kỳ năm ngoái.

Tuy nhiên, với sự ra đời của thị trường gấu, một loạt giông bão như Luna và Three Arrows Capital thường xuyên xảy ra vào giữa năm, và hiệu suất của các tổ chức đầu tư cũng bị đặt dấu hỏi, và đà huy động vốn mạnh mẽ nhanh chóng bị kìm hãm. Trong quý 3 năm 2022, số tiền huy động được và tổng số tiền huy động được sẽ dẫn đến sự sụt giảm như vách đá, số tiền huy động được thấp hơn 54,16% so với quý 2 và tổng số tiền huy động được tăng thấp hơn 25,43% so với quý II.

Vào cuối năm 2022, sự kiện thiên nga đen FTX sẽ xuất hiện, với Sequoia Capital, Paradigm, Temasek, Multicoin và các quỹ hàng đầu khác đầu tư vào lĩnh vực mã hóa hàng trăm triệu đô la đầu tư bằng 0, và danh tiếng của các tổ chức đầu tư mã hóa sẽ bị thiệt hại nặng nề, về cơ bản là ít Với nguồn vốn thượng nguồn được phân bổ cho thị trường mã hóa, hoạt động gây quỹ trong quý 4 về cơ bản bị đình trệ, hầu như chỉ có một sự kiện gây quỹ duy nhất với tổng số tiền gây quỹ là 150 triệu USD.

Mô tả hình ảnh

Nguồn dữ liệu: Messari

tiêu đề cấp đầu tiên

3. Tài trợ dự án năm 2022

Báo cáo này tính 1528 sự kiện đầu tư và tài trợ trong DeFi, CeFi, cơ sở hạ tầng, trò chơi, NFT, giải trí xã hội, DAO, công cụ & dịch vụ thông tin, v.v. vào năm 2022.

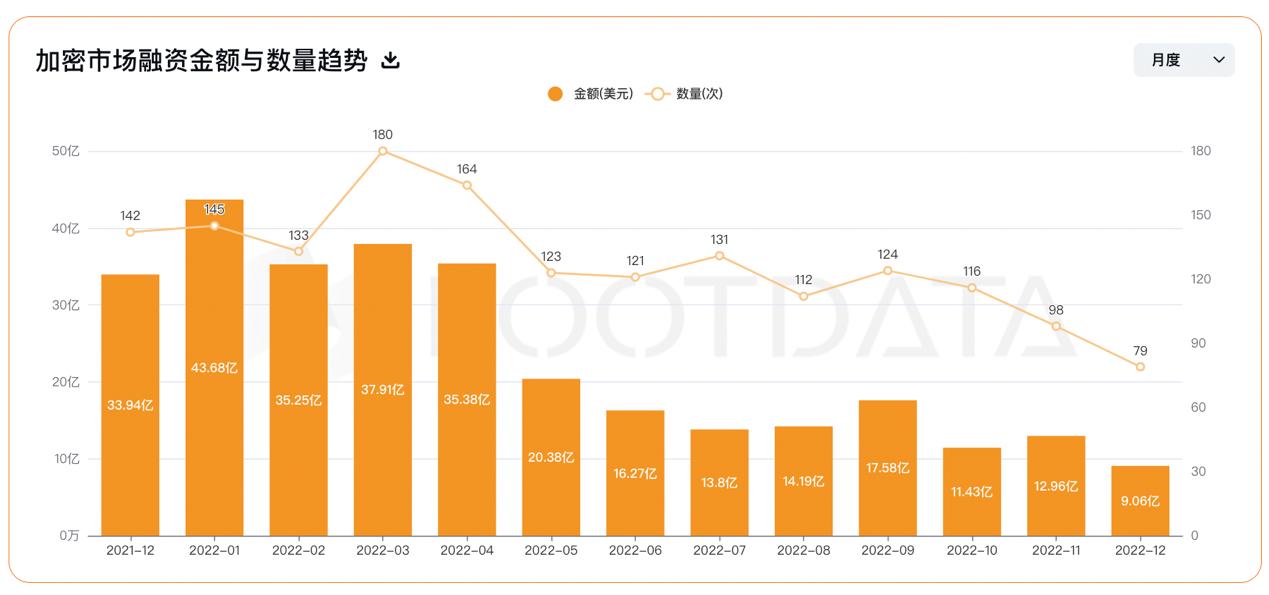

Vào năm 2022, số tiền tài trợ công tích lũy của ngành mã hóa sẽ đạt 26,77 tỷ đô la Mỹ và số lượng giao dịch tài trợ sẽ là 1528, tương ứng giảm 4,5% và tăng 28% so với năm 2021. Có 57 vụ sáp nhập và mua lại trong năm, 10 trong số đó đã công bố số tiền mua lại, với tổng trị giá 1,64 tỷ USD.

Vào quý 1 năm 2022, thị trường tài chính và đầu tư tiền điện tử tiếp tục đạt kỷ lục hơn 10 tỷ đô la Mỹ về đầu tư và tài trợ trong một quý kể từ quý 4 năm 2021 với tổng số tiền tài trợ là 11,686 tỷ đô la Mỹ. là thời kỳ hoàng kim chưa từng có của đầu tư tiền điện tử.

Mô tả hình ảnh

Nguồn dữ liệu:Rootdata

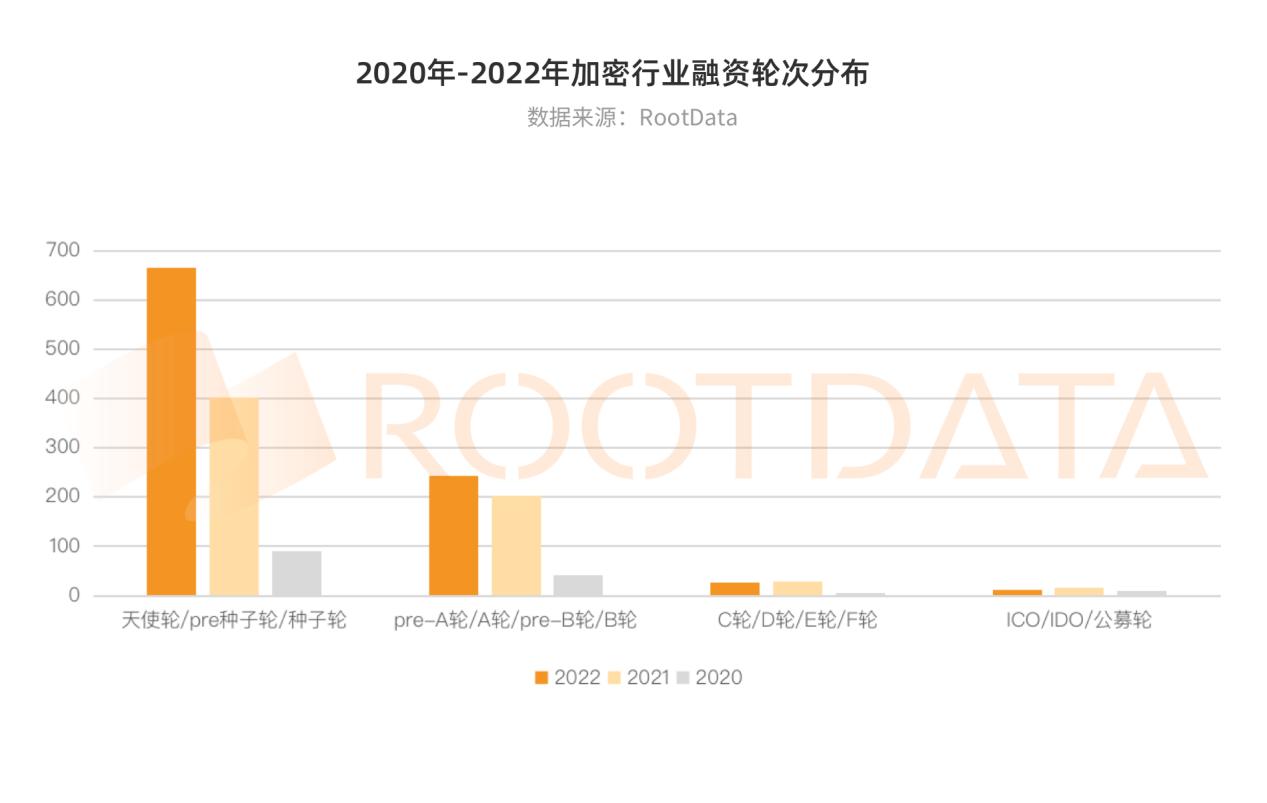

Từ việc phân chia các vòng đầu tư và tài trợ, có thể thấy rằng việc phân bổ các vòng tài trợ của các dự án mã hóa về cơ bản tương tự như năm 2020 và 2021, và nó vẫn tập trung ở các giai đoạn đầu như vòng thiên thần, vòng tiền hạt giống, và vòng hạt giống. , lĩnh vực NFT và DeFi là rõ ràng nhất, tỷ lệ các dự án trong ba lĩnh vực này nhận được tài trợ sớm lần lượt chiếm 68%, 65% và 63%. Có thể thấy rằng chúng vẫn đang trong giai đoạn phát triển mạnh và cơ cấu ngành còn lâu mới vững chắc.

Vào năm 2022, các quỹ đầu tư mạo hiểm tiền điện tử sẽ chủ yếu chảy vào đâu? Nó đã thay đổi như thế nào từ năm 2021?

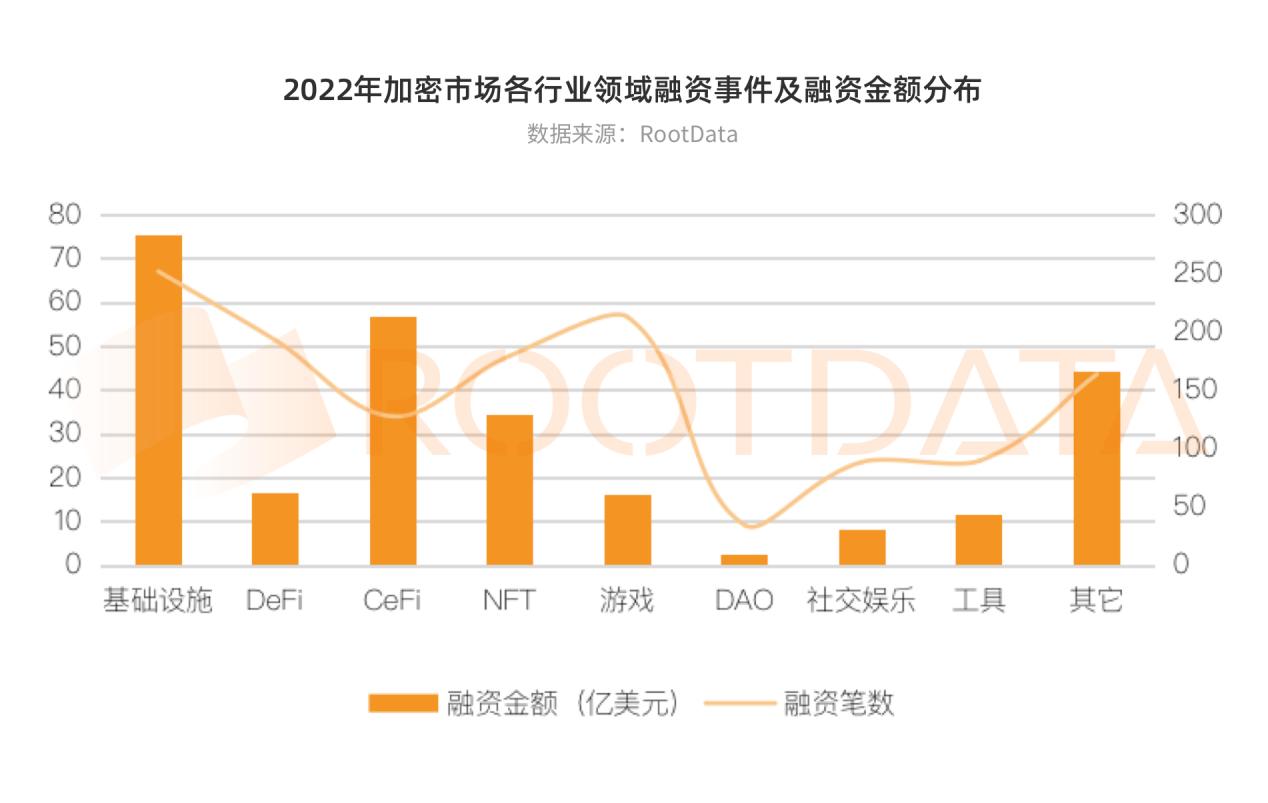

Từ góc độ phân bổ các lĩnh vực đầu tư và tài chính, ba lĩnh vực hàng đầu vào năm 2022 là cơ sở hạ tầng (252 giao dịch), trò chơi (213 giao dịch) và DeFi (193 giao dịch), chiếm 16,49% và 13,94% tổng số %, 12,63%; ba lĩnh vực hàng đầu về tổng số tiền tài trợ là cơ sở hạ tầng (7,565 tỷ USD), CeFi (5,68 tỷ USD) và NFT (3,456 tỷ USD), chiếm 28,20%, 21,22%, và 12,92% tổng quy mô tài chính tương ứng. %.

So với năm 2021, tổng số tiền tài trợ và tổng số sự kiện đầu tư và tài trợ của từng giai đoạn vào năm 2022 sẽ có tốc độ tăng trưởng tương đối cao và hầu hết tốc độ tăng trưởng sẽ vượt quá 50%. Trong số đó, số lượng tài trợ và số lượng tài trợ đều cho thấy xu hướng tương đối tăng.Cơ sở hạ tầng, NFT, giải trí xã hội, công cụ & dịch vụ thông tin, số lượng giao dịch tài chính tăng 19,4%, 68,2%, 134,2% và 125% tương ứng so với cùng kỳ năm trước và số tiền tài trợ tăng so với cùng kỳ năm ngoái lần lượt là 82,3%, 181,32%, 265,2%, 78,5%.

Ngoài ra, có 63 sự kiện tài trợ vào năm 2022 với một lần tài trợ duy nhất vượt quá 100 triệu đô la Mỹ và nhiều dự án trong số này đã thu được số tiền lớn hàng trăm triệu đô la Mỹ thông qua tài trợ liên tục. Trong số đó, Animoca Brands đã huy động được tổng cộng 544 triệu đô la Mỹ trong ba vòng tài trợ, Amber đã huy động được tổng cộng 500 triệu đô la Mỹ trong hai vòng tài trợ, NEAR Protocol đã huy động được tổng cộng 500 triệu đô la Mỹ trong hai vòng tài trợ, Aptos đã huy động được bốn vòng tài trợ liên tiếp và tiết lộ hai trong số số tiền tài trợ.Sui đã huy động được tổng cộng 350 triệu đô la Mỹ trong các vòng tài trợ và Sui đã huy động được tổng cộng 315 triệu đô la Mỹ trong hai vòng tài trợ.

Vào năm 2022, các quỹ hàng đầu ưa chuộng nhất và các dự án tài trợ quy mô lớn chủ yếu tập trung vào lĩnh vực cơ sở hạ tầng (bao gồm các tuyến cơ sở hạ tầng bao gồm Lớp 1, Lớp 2, nền tảng dành cho nhà phát triển, ví, phần mềm trung gian và các tuyến phân khu khác), trong đó hơn 1 Có 19 sự kiện tài trợ trị giá 100 triệu USD, chủ yếu tập trung vào chuỗi công khai và lộ trình mở rộng. Ngoài khoản tài trợ 450 triệu đô la Mỹ của Polygon vào đầu năm trong vòng cuối cùng của tường thuật chuỗi công khai mới, nhiều công ty mới nổi trên con đường này đã hoàn thành khoản tài trợ đáng kể, chẳng hạn như hai vòng tài trợ tổng cộng 350 triệu đô la Mỹ của Aptos, 200 đô la Mỹ của Sui triệu đô la tài chính, 2 triệu đô la của zkSync, v.v.

Tuy nhiên, NFT, đã trở nên phổ biến vào năm 2021, sẽ vẫn duy trì đà tăng trưởng mạnh mẽ trong thời kỳ suy thoái năm 2022. Có 12 sự kiện trong lĩnh vực NFT đã hoàn thành khoản tài trợ hơn 100 triệu đô la Mỹ và chúng chủ yếu tập trung vào giai đoạn giữa đến cuối của các dự án hàng đầu. trong ba vòng cấp vốn), Yuga Labs (450 triệu USD), Opensea (350 triệu USD), Dapper Labs (305 triệu USD.)

Trong lĩnh vực giải trí xã hội và công cụ & dịch vụ thông tin, cả số lượng tài chính và số lượng tài trợ đều tăng lên đáng kể. Giải trí xã hội (luôn được coi là một trong những cổng nội dung giúp Web3 bứt phá về tốc độ tăng trưởng người dùng. Năm 2022, các nội dung giải trí xã hội như "mạng xã hội phi tập trung", "mạng xã hội Web3" và "âm nhạc Web3" sẽ là xu hướng hot Chủ đề, Ràng buộc linh hồn và các khái niệm mới nóng khác. Với việc mua lại Twitter nổi tiếng của Elon Musk, cuộc thảo luận sôi nổi về mạng xã hội Web3 một lần nữa được đẩy lên cao trào. Tuy nhiên, do đường đua vẫn đang trong giai đoạn phát triển ban đầu , hướng tương đối mơ hồ và không có xu hướng tăng trưởng cao Nền tảng, đường đua giải trí xã hội năm 2022 Các dự án đầu tư giải trí xã hội chủ yếu tập trung ở giai đoạn vòng hạt giống, với 56 giao dịch và có rất ít khoản đầu tư quy mô lớn. các sự kiện tài chính bao gồm giao thức xã hội phi tập trung Farcaster hoàn thành khoản đầu tư 30 triệu đô la do a16z tài trợ.

Trong lĩnh vực công cụ & dịch vụ thông tin, các dự án đầu tư tập trung chủ yếu ở giai đoạn vòng hạt giống, với tổng số 53 dự án. Theo dõi phân mục liên quan đến dữ liệu mã hóa & phân tích là hoạt động đầu tư và tài trợ tích cực nhất, với 36 khoản tài trợ, chiếm 36,73% tổng số khoản tài trợ trong lĩnh vực này. công ty Lukka ($110 triệu). Ngoài ra, với sự xuất hiện liên tiếp của một số dự án hàng đầu trong năm nay, các nền tảng hoặc giải pháp tài chính và thuế, kế toán và các công cụ hoặc giải pháp khác liên quan đến các dự án mã hóa cũng đã thu hút sự bùng nổ đầu tư cấp một và các tổ chức nổi tiếng như Tiger Global và Sequoia Capital đã tham gia thị trường.

Mặc dù số lượng giao dịch tài chính trong CeFi, DAO và trò chơi đã tăng nhẹ, nhưng số tiền tài trợ đã giảm đáng kể, lần lượt giảm 54,2%, 17,2% và 46% so với cùng kỳ năm ngoái. Trong lĩnh vực DeFi, cả số lượng giao dịch tài chính và số tiền tài trợ đều giảm nhẹ, lần lượt giảm 27,2% và 9,3% so với cùng kỳ năm ngoái.

Trước cơn giông bão trong lĩnh vực CeFi, Luna, Celsius, v.v. vào giữa năm, những người chơi CeFi hàng đầu do FTX, Amber, v.v. hơn 100 triệu nhân dân tệ. Tuy nhiên, trong quý thứ ba, động lực này về cơ bản đã mất dần, số lượng tài chính và số lượng tài chính đều giảm mạnh. Với sự sụp đổ của FTX, nhiều tổ chức CeFi liên quan đã lần lượt báo cáo khủng hoảng và tài chính trong lĩnh vực CeFi trong quý IV vẫn tương đối èo uột. Sự trưởng thành của đường đua CeFi tương đối cao, với 38 dự án ở giai đoạn đầu và 33 dự án đầu tư ở vòng A, và tỷ lệ tương đối cân bằng. Lĩnh vực dọc hoạt động tích cực nhất của theo dõi CeFi là sàn giao dịch và các lĩnh vực phổ biến khác bao gồm thanh toán, nhà tạo lập thị trường, tiết kiệm, quản lý tài sản, v.v.

Mặc dù sau thất bại của CeFi, Uniswap, dYdX và các giao thức DeFi hàng đầu khác đã hoạt động tốt trong nhiều sự cố khác nhau và thị trường thường tin rằng DeFi sẽ thu hút một làn sóng cổ tức mới, nhưng sẽ không có giao thức đổi mới lớn nào trong lĩnh vực DeFi vào năm 2022 và sẽ không có đổi mới lớn nào trên thị trường sơ cấp. Đang có một đợt bùng nổ tài chính mới và chỉ Uniswap đã hoàn thành dự án tài trợ hơn 100 triệu đô la Mỹ, dự án này đã hoàn thành khoản tài trợ 165 triệu đô la Mỹ vào tháng 10 năm 2022 .

So với sự phát triển ổn định của NFT, các trò chơi blockchain cũng trở nên phổ biến vào năm 2021 sẽ yếu đi đáng kể vào năm 2022. Trong tình hình mà các dự án hàng đầu Axie và STEPN đã bị thất vọng và nghi ngờ nghiêm trọng, sẽ không có hiện tượng tương tự như Axie và STEPN Một dự án trò chơi khái niệm cấp độ mới đã ra đời. Mặc dù có một chút nhiệt tình đầu tư vào các dự án xung quanh các khái niệm như trò chơi chuỗi khối cấp độ 3A, trò chơi NFT và Metaverse, nhưng xét về tổng số tiền tài trợ giảm mạnh, rõ ràng là các tổ chức đầu tư thận trọng hơn trong việc đặt cược trong lĩnh vực này.

tiêu đề phụ

cơ sở hạ tầng

cơ sở hạ tầng

Lộ trình cơ sở hạ tầng bao gồm Lớp 1, Lớp 2, nền tảng dành cho nhà phát triển, ví, phần mềm trung gian và nhiều lĩnh vực khác. Vào năm 2022, sẽ có 252 sự kiện đầu tư và tài trợ trong lĩnh vực cơ sở hạ tầng, huy động được tổng số tiền là 7,55 tỷ đô la Mỹ, đứng đầu trong số tất cả các bản nhạc về quy mô. Số lượng các sự kiện tài trợ tăng 19,4% so với cùng kỳ năm ngoái và tổng số tiền tăng 82,3% so với cùng kỳ năm ngoái. Ở góc độ vòng tài chính, năm 2022 sẽ có 115 dự án đầu tư cơ sở hạ tầng ở giai đoạn đầu và 48 dự án ở vòng A.

DeFi

Lộ trình DeFi bao gồm DEX, cho vay, quản lý tài sản, công cụ tạo lợi nhuận, tiền tệ ổn định, v.v. Sẽ có 193 sự kiện đầu tư và tài trợ trong lĩnh vực DeFi vào năm 2022, huy động được tổng cộng 1,65 tỷ đô la Mỹ. Các sự kiện tài chính tăng -27,2% so với cùng kỳ năm ngoái và tổng số tiền tăng -9,3% so với cùng kỳ năm ngoái. Số lượng dự án đầu tư DeFi tập trung chủ yếu ở giai đoạn vòng hạt giống, với 110 dự án.

CeFi

Sẽ có 128 sự kiện đầu tư và tài trợ trong lĩnh vực CeFi vào năm 2022, huy động được tổng cộng 5,68 tỷ đô la Mỹ, đứng thứ hai trong số tất cả các sự kiện. Các sự kiện tài chính tăng 7,6% so với cùng kỳ năm ngoái và tổng số tiền tăng -54,2% so với cùng kỳ năm ngoái.

NFT

trò chơi

trò chơi

Sẽ có 213 sự kiện đầu tư và tài trợ trong lĩnh vực trò chơi vào năm 2022, huy động được tổng cộng 1,61 tỷ đô la Mỹ. Các sự kiện tài chính tăng 80,5% so với cùng kỳ năm ngoái và tổng số tiền tăng -46,0% so với cùng kỳ năm ngoái. Các dự án đầu tư vào lĩnh vực thi đấu tập trung chủ yếu ở vòng hạt giống, với tổng số 113 dự án.

DAO

Sẽ có 35 sự kiện đầu tư và tài trợ trong lĩnh vực DAO vào năm 2022, huy động tổng cộng 270 triệu đô la Mỹ, tăng 25% so với cùng kỳ năm ngoái trong các sự kiện tài chính và tăng -17,2% so với cùng kỳ năm ngoái trong tổng quỹ. DAO tiếp nhận các dự án đầu tư tập trung chủ yếu ở giai đoạn vòng hạt giống, với 12 dự án.

giải trí xã hội

Sẽ có 89 sự kiện đầu tư và tài trợ trong lĩnh vực giải trí xã hội vào năm 2022, huy động được tổng cộng 840 triệu đô la Mỹ. Số lượng các sự kiện tài trợ tăng 134,2% so với cùng kỳ năm ngoái và tổng số tiền tăng 265,2% so với cùng kỳ năm ngoái. Các dự án đầu tư xã hội vui chơi giải trí chủ yếu tập trung ở giai đoạn hạt giống, với 56 dự án.

Công cụ & Dịch vụ Thông tin

khác

khác

tiêu đề phụ

nguồn:

nguồn:Rootdata

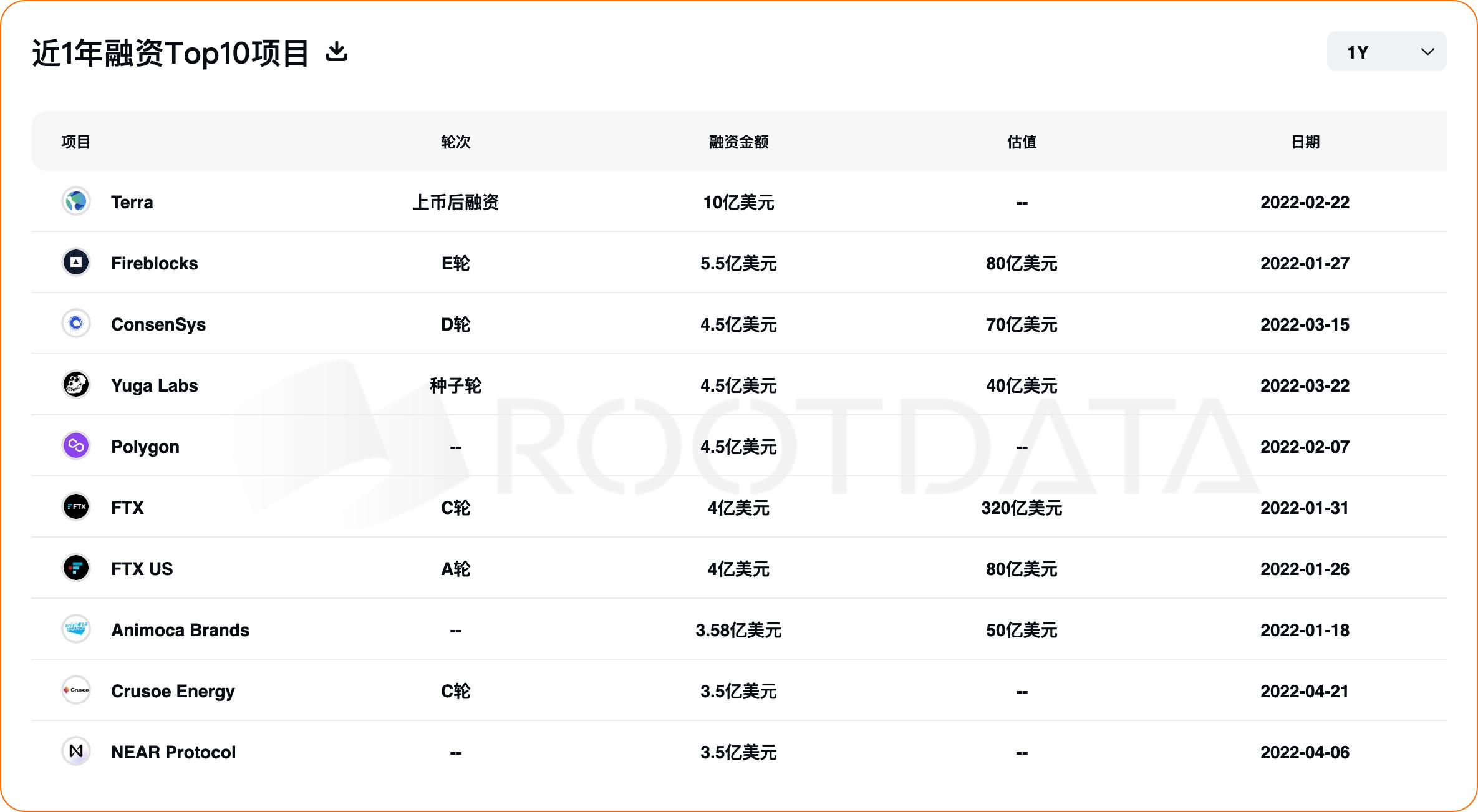

10 dự án có số tiền tài trợ đơn lẻ cao nhất trong lĩnh vực mã hóa vào năm 2022 là chuỗi công khai Terra (1 tỷ USD), nền tảng lưu ký tài sản kỹ thuật số Fireblocks (550 triệu USD), công ty phát triển cơ sở hạ tầng Ethereum ConsenSys (450 triệu USD), Phòng thí nghiệm Yuga phát triển BAYC (450 USD) triệu), dự án mở rộng Ethereum Polygon (450 triệu đô la), sàn giao dịch tiền điện tử FTX (400 triệu đô la), sàn giao dịch tiền điện tử FTX US (400 triệu đô la), công ty phần mềm trò chơi Web3 và công ty đầu tư mạo hiểm Animoca Brands (358 triệu đô la), công ty khai thác xanh Crusoe Energy ( 350 triệu đô la), Giao thức NEAR chuỗi công khai (350 triệu đô la), Dapper Labs của nhà phát triển Flow (305 triệu đô la).

tiêu đề cấp đầu tiên

4. Nhà đầu tư tích cực năm 2022

Đối với các quỹ hàng đầu có đủ tiền, so với việc "lên xe buýt" theo tâm lý FOMO trong thị trường tăng giá, thị trường mã hóa trong thị trường giá xuống dần phá vỡ bong bóng và trở lại bản chất, và việc định giá dự án cũng trở lại hợp lý .Có lẽ hợp lý hơn là đầu tư thời gian tốt.

nguồn:

nguồn:Rootdata

Trong số đó, khoản đầu tư của hơn 100 làCoinbase Ventures(119 )、Animoca Brands(118). Coinbase Ventures đã tăng tốc đáng kể tốc độ đầu tư vào năm 2022. Kể từ năm 2018, số khoản đầu tư tích lũy là 259. Vào năm 2022, nó đã thực hiện một cuộc tấn công quy mô lớn, thực hiện 119 cú đánh, chiếm gần một nửa tổng số khoản đầu tư. Về phân phối đầu tư, các lĩnh vực đầu tư của Coinbase Ventures chủ yếu tập trung vào lĩnh vực cơ sở hạ tầng và DeFi, chiếm lần lượt 30% và 24% khoản đầu tư. Từ góc độ số tiền tài trợ duy nhất của dự án, chỉ Yuga Labs (200 triệu đô la Mỹ), Sui (300 triệu đô la Mỹ), Aptos và Layer Zero (135 triệu đô la Mỹ) và Gnosis Safe (100 triệu đô la Mỹ) đã tham gia vào các dự án vượt quá 100 đô la Mỹ triệu năm nay.tỷ đô la Mỹ) năm dự án.

Tuy nhiên, Animoca Brands sẽ đầu tư 118 thương vụ vào năm 2022. Trong lĩnh vực đầu tư của mình, trò chơi luôn là cốt lõi của Animoca Brands, về số lượng, trò chơi chiếm hơn 60% tổng số dự án đầu tư của công ty trong năm nay, vượt quá 100 triệu đô la Mỹ. Có 6 dự án được tài trợ, đó là Yuga Labs (450 triệu USD), Polygon (450 triệu USD), nền tảng truyền thông bóng đá OneFootball (300 triệu USD), nhà cung cấp dịch vụ trò chơi Web3 Immutable (200 triệu USD), nền tảng cricket NFT Rario (120 triệu USD), chéo -cơ sở hạ tầng chuỗi LayerZero ($135 triệu).

Shima Capital (88 ), GSR (76 ), Spartan Group (63 ), Dragonfly (61 ), Alameda Research (59 ), Solana Ventures (59 ), a16z (56 ) và Jump Crypto có hơn 50 khoản đầu tư (55) .

Trong số đó, a16z, quỹ đầu tư mạo hiểm hàng đầu với quy mô tài sản lớn, có sự phân bổ các lĩnh vực đầu tư tương đối cân bằng và số lần bắn trong mỗi lĩnh vực không khác nhau lắm, chủ yếu là các lĩnh vực cơ sở hạ tầng, NFT và trò chơi. Ở giai đoạn đầu tư, a16z ưu tiên các công ty khởi nghiệp mã hóa phát triển tốt. Trong năm 2022, tổng cộng 57 dự án sẽ được thực hiện và trong số đó, các dự án có số tiền đầu tư hơn 100 triệu đô la Mỹ bao gồm Yuga Labs, Aptos, Sui , LayerZero và mạng điểm truy cập không dây tập trung Helium và 18 dự án khác, chiếm gần 30% tổng số khoản đầu tư, vượt xa Coinbase Ventures và Animoca Brands, và nhiều dự án quy mô lớn đã tham gia đầu tư vào chuỗi công khai và theo dõi mở rộng.

Số lượng khoản đầu tư chỉ đứng sau Coinbase Ventures và quỹ tiền điện tử Shima Capital của Animoca Brands, được thành lập vào năm 2021 với 86 khoản đầu tư, chủ yếu tập trung vào các dự án giai đoạn đầu. Gần 80% trong năm không có dự án tài trợ nào với số vốn đầu tư hơn 100 triệu đô la Mỹ. GSR, một nhà tạo lập thị trường mã hóa được thành lập vào năm 2013, có 76 khoản đầu tư, hầu hết là các dự án đầu và trung hạn đang trong giai đoạn đầu tư.Vào năm 2022, các dự án tài trợ có giá trị tài trợ dưới 10 triệu đô la Mỹ chiếm gần 64% cả năm, số tiền đầu tư và tài trợ đã vượt quá 100 triệu dự án, trong đó có 2 dự án bao gồm Gnosis Safe (100 triệu đô la) và Terra, sẽ gây tiếng vang vào năm 2022 (1 tỷ đô la sau khi niêm yết).

Được thành lập vào năm 2018, Spartan Group, một quỹ tiền điện tử, chủ yếu đầu tư vào DeFi, cơ sở hạ tầng và trò chơi. Giai đoạn đầu tư còn tương đối sớm. Vào năm 2022, các dự án tài trợ có giá trị dưới 10 triệu USD chiếm gần 64% năm. Dự án duy nhất có số tiền đầu tư và tài trợ hơn 100 triệu là Polygon (450 triệu đô la Mỹ). Được thành lập vào năm 2018, Dragonfly, một quỹ bản địa được mã hóa, chủ yếu đầu tư vào DeFi, cơ sở hạ tầng và CeFi. Về giai đoạn đầu tư, các dự án có số tiền tài trợ hơn 100 triệu vào năm 2022 bao gồm kế hoạch mở rộng Ethereum zkSync / Matter Labs (200 triệu USD), Giao thức NEAR (hai vòng cấp vốn, 350 triệu USD/100 triệu USD) và Polygon (450 triệu USD).

Solana Ventures chủ yếu đầu tư vào hệ sinh thái Solana, chủ yếu đầu tư vào DeFi và trò chơi. Giai đoạn đầu tư còn tương đối sớm. Vào năm 2022, các dự án tài trợ có giá trị dưới 10 triệu USD chiếm 73% trong năm. Các dự án đầu tư và tài trợ vào năm 2022 của Jump Crypto với hơn 100 triệu đô la Mỹ bao gồm Sui (300 triệu đô la Mỹ), Aptos (150 triệu đô la Mỹ) và sàn giao dịch tiền điện tử Kucoin (150 triệu đô la Mỹ).

Nhìn chung, các quỹ hàng đầu thích bơm tiền vào cơ sở hạ tầng, DeFi và các lĩnh vực trò chơi, đặc biệt là chuỗi công khai và các đường mở rộng gần như đã trở thành các đường mà các quỹ hàng đầu không dám bỏ lỡ.

nguồn:

nguồn:Rootdata

Trong số đó, các nhà đầu tư thiên thần tích cực nhấtBalaji Srinivasan Với 44 cú sút, Balaji Srinivasan, cựu CTO của Coinbase và Đối tác chung của A16z, là nhà đầu tư sớm vào nhiều công ty công nghệ thành công và giao thức tiền điện tử bao gồm Alchemy, Ava Labs, Bitcoin, Cameo, Chainlink, Clubhouse, Dapper Labs, Ethereum, Instadapp, Giao thức NEAR, OnDeck, Opensea, Solana, Soylent, Superhuman, Synthesis và Zora. Balaji Srinivasan cũng đã nhiều lần khởi nghiệp kinh doanh, ba công ty do ông thành lập là Earn.com, Counsyl và Teleport lần lượt được Coinbase, Myriad và Topia mua lại. Ngoài ra, Balaji Srinivasan còn là người đưa ra khái niệm "mạng lưới" quốc gia".

Vào năm 2022, Balaji Srinivasan sẽ chủ yếu đầu tư vào các lĩnh vực công cụ & dịch vụ thông tin, cơ sở hạ tầng và DAO. triệu đô la Mỹ), Chỉ số dữ liệu Web3 Nxyz (40 triệu đô la), Farcaster xã hội phi tập trung (30 triệu đô la), nền tảng giao dịch phi tập trung Hashflow (26 triệu đô la).

V. Kết luận

V. Kết luận

Nhìn chung, bong bóng thị trường và rủi ro tiềm ẩn tích lũy trong thị trường tăng giá vào năm 2021 sẽ bị phá vỡ vào năm 2022. Với sự phá sản liên tiếp của các đại gia tiền mã hóa, nhiều tổ chức đầu tư mã hóa chính thống đã phải trả giá đắt cho việc này, đồng thời nhịp điệu đầu tư và tài trợ của thị trường mã hóa đang phát triển nhanh chóng.

Đánh giá từ tình hình đầu tư và tài chính vào năm 2022, cơ sở hạ tầng (bao gồm các tuyến cơ sở hạ tầng bao gồm Lớp 1, Lớp 2, nền tảng dành cho nhà phát triển, ví, phần mềm trung gian và các tuyến được chia nhỏ khác), NFT, giải trí xã hội Web3 và phân tích dữ liệu là tương đối phổ biến. khả năng cao là sự phổ biến sẽ tiếp tục vào năm 2023.

Điều đáng nói là các ngành liên quan đến công nghệ thanh toán Bitcoin và Lightning Network đang được chú ý vào năm 2022. Mặc dù số tiền tài trợ ít hơn nhiều so với cơ sở hạ tầng, NFT và các dự án khác, nhưng nó vẫn đáng được tiếp tục chú ý vào năm 2023.

Vì vậy, làm thế nào để các cơ quan chức năng khác dự đoán xu hướng vào năm 2023?

Như thường lệ, các tổ chức phân tích và đầu tư mạo hiểm như a16z, Messari và Pantera đã đưa ra những dự đoán của riêng họ về xu hướng đầu tư trong năm 2023. Trong số đó, a16z đã đề cập rằng thiết bị đầu cuối di động của blockchain, điện toán đa bên, các dự án và sự phát triển liên quan đến công nghệ zk sẽ nhận được sự quan tâm liên tục. Messari hy vọng rằng cơ sở hạ tầng mã hóa vào năm 2023 sẽ tiếp tục phổ biến vào năm 2022. Ngoài ra, do các sự cố bảo mật thường xuyên xảy ra trên chuỗi vào năm 2022, các công ty kiểm toán bảo mật sẽ tiếp tục nhận được tài trợ.

Bản thân người sáng lập Messari Ryan Selkis thích mạng xã hội phi tập trung (DeSoc). Đối tác của Pantera Capital, Paul Veradittakit đã đề cập đến công nghệ zk,