Dự án ngôi sao NFT được hỗ trợ bởi các tổ chức đầu tư mạo hiểm có đáng để theo đuổi không?

Mặc dù khối lượng giao dịch của Opensea nói chung đã giảm xuống dưới 50 triệu đô la Mỹ trong tháng 8, nhưng có vẻ như vốn đang tăng tốc. NFT đã phát triển từ những nhà sưu tập OG sớm nhất, đến tất cả các doanh nhân web3, đến ngành công nghiệp vật lý web2 đang tìm kiếm các kịch bản kinh doanh mới và giờ đây, ngày càng có nhiều tổ chức đầu tư mạo hiểm chọn đầu tư trực tiếp vào các dự án NFT đang ươm tạo. Có vẻ như điểm nóng đầu tư của đường đua NFT không còn chỉ là cơ sở hạ tầng hay giao thức NFTfi. Và những dự án NFT được ban phước bằng vốn này sẽ có tác động gì đến thị trường? Với tư cách là một nhà đầu tư cá nhân, bạn nên xem hành vi của dự án NFT mà bạn đang nắm giữ được ban phước bởi một tổ chức đầu tư mạo hiểm hàng đầu như thế nào?

Mô tả hình ảnh

Các trường hợp tài trợ dự án NFT nổi tiếng vào năm 2022

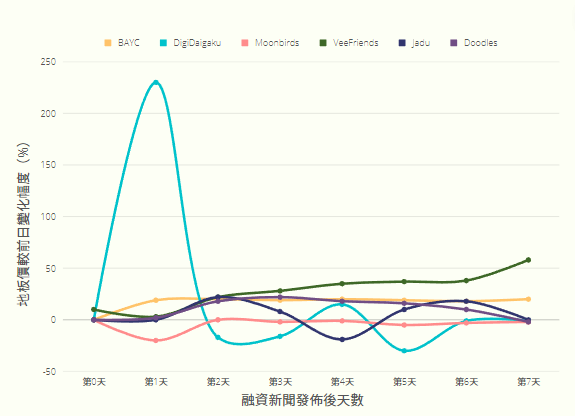

Có thể thấy rằng mặc dù thị trường tiền tệ và thị trường NFT đã chuyển từ trạng thái tăng giá sang giảm giá, nhưng tốc độ mà các tổ chức tham gia thị trường vẫn không hề chậm lại và họ tiếp tục tăng tỷ lệ sở hữu của mình trong các loại dự án NFT khác nhau. Trong số đó, freemint của DigiDaigaku đã được phát hành với giá sàn trên 10 eth, khiến thị trường NFT vào cuối tháng 8 không bị bỏ hoang. Và hiện tượng này cũng đã kích hoạt một xu hướng mới, đó là liệu những người chơi bán lẻ có nên ưu tiên những dự án được các tổ chức ngôi sao ban phước hay không?

Mô tả hình ảnh

Giá sàn dự án thay đổi bảy ngày sau khi công bố bản tin tài chính

Hãy tạm gác NFT sang một bên và nói về nguồn tài chính cho các dự án Defi. Thông thường, những dự án được các tổ chức lớn xác nhận và nhận đủ vốn khởi động có nghĩa là dự án có thể đẩy nhanh tiến độ phát triển và đẩy nhanh quá trình niêm yết. Đây là lý do tại sao một số lượng lớn các nhà đầu tư cá nhân chọn tương tác và trải nghiệm các dự án đã nhận được tài trợ từ tổ chức chất lượng cao trong giai đoạn đầu, để thu được lợi nhuận cao từ việc niêm yết airdrop.

Nhưng logic của các dự án NFT thì khác. Trước hết, với tư cách là một bên dự án, bản chất của việc bán NFT đã là một hành vi tài chính, thông thường, khi bên dự án không có gì trong giai đoạn đầu, họ sẽ bán NFT để chuẩn bị cho lộ trình mà họ muốn thực hiện trong tương lai. Do đó, những người nắm giữ sớm các dự án NFT này có thể được hiểu là họ tự đầu tư mạo hiểm và điểm khác biệt là logic định giá của bản thân dự án NFT khác với logic định giá của công ty mẹ đứng sau nó. Ngoài ra, mặc dù một số lượng lớn các dự án NFT sẽ có kế hoạch phát hành tiền tệ, mục đích của việc đầu tư NFT là để đánh giá cao chính NFT hay kỳ vọng phát hành tiền tệ trong tương lai? Bản thân NFT có làm loãng giá trị của các mã thông báo được phát hành trong tương lai không? Đây đều là những vấn đề khó xác minh đối với những người nắm giữ cá nhân NFT. Do đó, không nên nghĩ rằng NFT sẽ tăng vì công ty mẹ của dự án NFT mà bạn chỉ đề cập đến dự án Defi để nhận tài trợ từ tổ chức sẽ nhận được tài trợ.

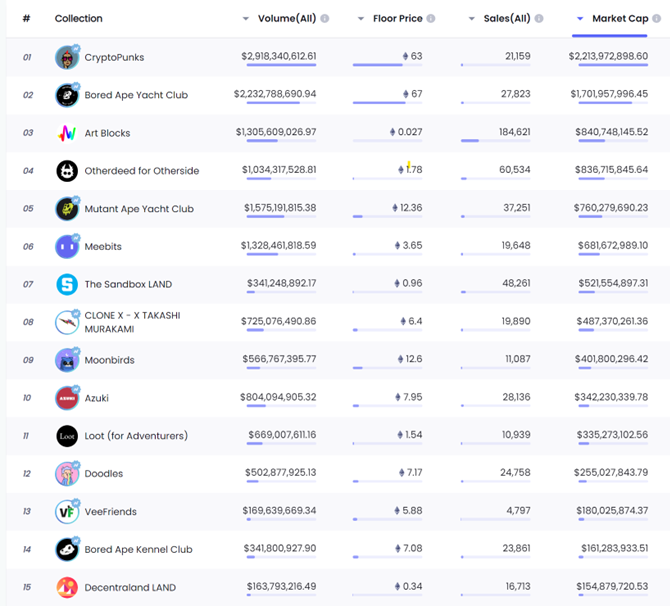

Vì vậy, mối quan hệ giữa các công ty mẹ đằng sau các dự án NFT này trong việc nhận tài trợ của tổ chức và giá trị thị trường của các dự án NFT là gì? Theo dữ liệu của NFTGo, hiện tại, theo giá trị thị trường của các dự án NFT, chỉ có Azuki chưa tiến hành tài trợ theo định hướng thị trường, đây là một ví dụ rất đặc biệt, bởi vì công ty mẹ Chiru Labs của nó chưa có tên thật cho một thời gian dài Nó vẫn là phong cách hội họa châu Á chất lượng cao nhất và là duy nhất. Và Azuki đã bắt đầu tích lũy doanh thu ngân quỹ từ rất sớm và đã tích lũy được hàng trăm triệu tài sản. Có thể nói, sự nổi tiếng của dự án này khiến nó giàu vốn nên nếu không phải vì nhu cầu hợp tác chiến lược thì chắc chắn sẽ không chọn con đường cấp vốn thị trường.

Mô tả hình ảnh

Xếp hạng định giá dự án NFT

Nhưng việc nắm giữ vốn cổ phần trong các công ty này về cơ bản khác với việc nắm giữ NFT.

Trước hết, với tư cách là cổ đông của công ty, họ chỉ có một kỳ vọng duy nhất, đó là tỷ suất lợi nhuận đầu tư tài chính. Tỷ lệ hoàn vốn đầu tư tài chính phụ thuộc vào việc cuối cùng công ty có thể ra mắt công chúng hay được mua lại với giá gấp hàng chục, thậm chí hàng trăm lần khoản đầu tư ban đầu. Và điều quyết định kết quả cuối cùng là liệu công ty có tạo ra đủ lợi nhuận hay không. Logic của các công ty web2 truyền thống là các sản phẩm họ sản xuất hoặc dịch vụ họ cung cấp được trao đổi để lấy thu nhập và lợi nhuận. Nhưng với tư cách là một công ty phát hành các dự án NFT, logic này đã thay đổi. Mặc dù sản phẩm ảo này đã được "sản xuất", nhưng người mua hoặc người nắm giữ mong muốn có thể tạo thu nhập thực thông qua việc đánh giá cao sản phẩm này hoặc giá trị đi kèm, chẳng hạn như airdrops của bên dự án. Và trong quá trình này, sẽ có một mâu thuẫn, đó là thu nhập do chính dự án tạo ra, hoặc giá trị gia tăng, nên được phân phối như thế nào cho công ty mẹ và những người nắm giữ NFT?

Nếu bên dự án phân phối nhiều lợi ích hơn như airdrop hoặc dòng tiền liên quan đến cơ chế chơi trò chơi của dự án cho những người nắm giữ NFT để tăng thêm giá sàn, thì thu nhập của công ty mẹ đương nhiên sẽ giảm và tốc độ tăng trưởng lợi nhuận cũng sẽ tăng lên .Các cổ đông cũng sẽ nghi ngờ rất lớn về tiềm năng tăng trưởng giá trị của công ty trong tương lai, điều này sẽ ảnh hưởng đến việc huy động vốn và niêm yết sau này. Tuy nhiên, nếu bên dự án rất thích giá trị thương hiệu và thu nhập của mình, đồng thời không sẵn sàng phát hành airdrop hoặc chia sẻ doanh thu với những người nắm giữ NFT, thì giá trị của NFT sẽ giảm xuống, điều này cuối cùng sẽ ảnh hưởng đến tiến độ phát triển chung của dự án. Do đó, đối với các bên dự án NFT tập trung, làm thế nào để cân bằng lợi ích của các cổ đông và những người nắm giữ NFT đã trở thành một vấn đề muôn thuở.

Mô tả hình ảnh

Mối quan hệ giữa các tổ chức đầu tư, các bên dự án và chủ sở hữu NFT

tác giả:

tác giả:@ReffoNFT

Để biết thêm thông tin, vui lòng theo dõi trang web chính thức của SATCE