Giải thích chi tiết về tình hình rủi ro của tiền tệ ổn định: Liệu USDT có thực sự sụp đổ?

Tác giả: Matt Ranger

Biên soạn gốc: Block uniocrn

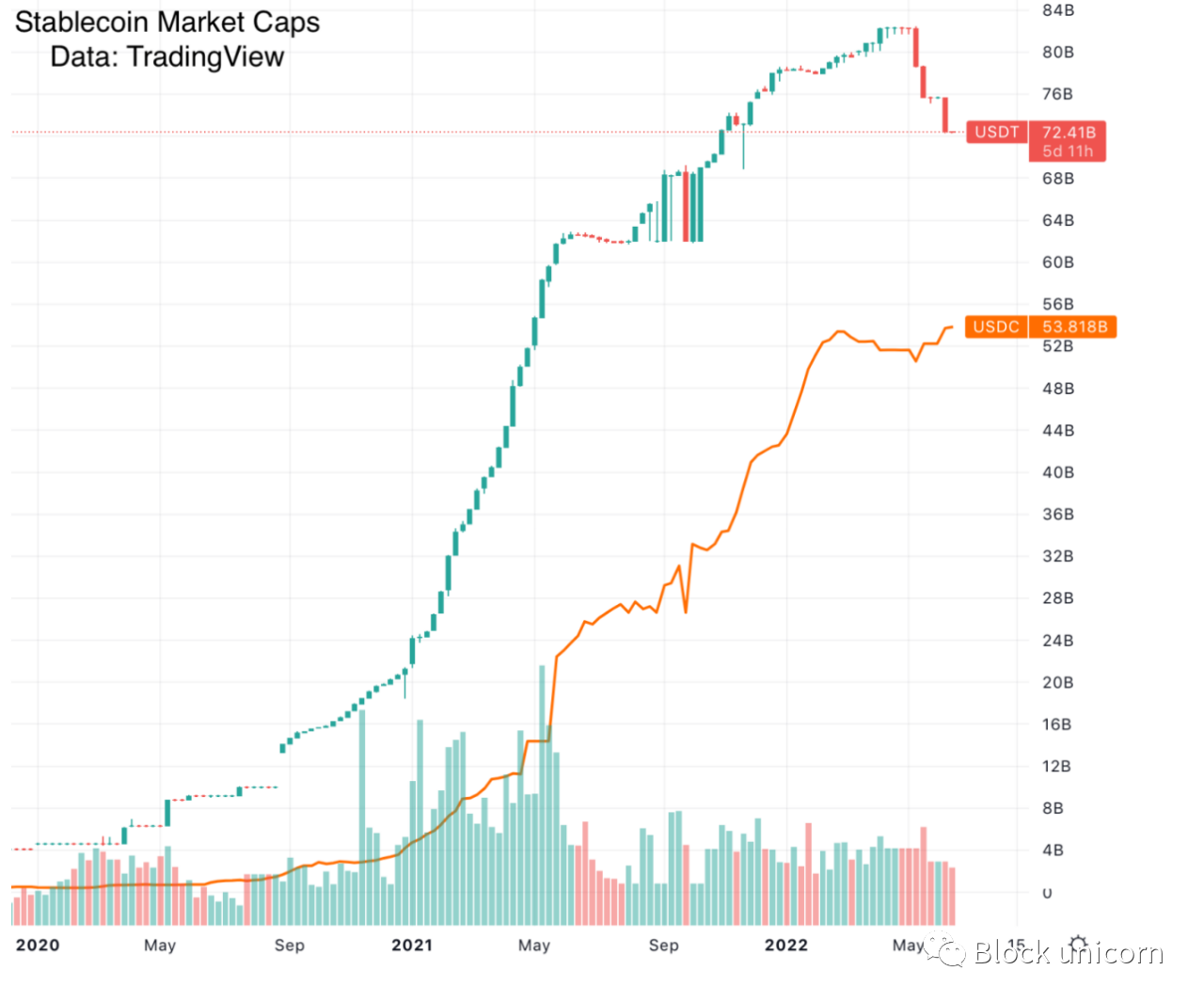

Tại thời điểm viết bài, giá của Bitcoin là khoảng 22.000 USD và tổng vốn hóa thị trường của hệ sinh thái tiền điện tử là khoảng 950 tỷ USD (95 tỷ USD). Stablecoin được hỗ trợ bằng đô la hiện chiếm 16% tổng vốn hóa thị trường tiền điện tử.

Giới hạn thị trường tiền điện tử là một con số lố bịch được hỗ trợ bởi tiểu thuyết được chia sẻ. Tuy nhiên, vốn hóa thị trường của stablecoin thì không. Bất kể điều gì xảy ra trong chu kỳ điên cuồng của tiền điện tử, một đô la là một đô la.

Lần cuối cùng tổng vốn hóa thị trường của tiền điện tử là $1T (một nghìn tỷ) là vào tháng 12 năm 2020. Stablecoin chiếm khoảng 2% thị trường. So với năm 2020, thị trường tiền điện tử hiện đang ở một vị trí bấp bênh - 16% thị trường vẫn chưa được sử dụng đòn bẩy.

Vì vậy, hôm nay, chúng ta sẽ thảo luận về rủi ro của các stablecoin được hỗ trợ bằng USD, cụ thể là USD Coin (USDC) và Tether USD (USDT).

tiêu đề cấp đầu tiên

USDC

USD Coin là loại tăng trưởng của hai loại tiền ổn định và nó cung cấp API có thể lập trình để gửi và đổi USDC lấy USDC. Điều này không có ma sát so với USDT, có cơ chế đổi quà mà Sam Bankman-Fried mô tả là "hỗn loạn".

USDC đã tăng trưởng vượt bậc kể từ đầu năm 2021 do dễ sử dụng và không có gian lận rõ ràng:

tiêu đề cấp đầu tiên

USDC rất giàu

tiêu đề phụ

làm sao mà chúng ta biết được

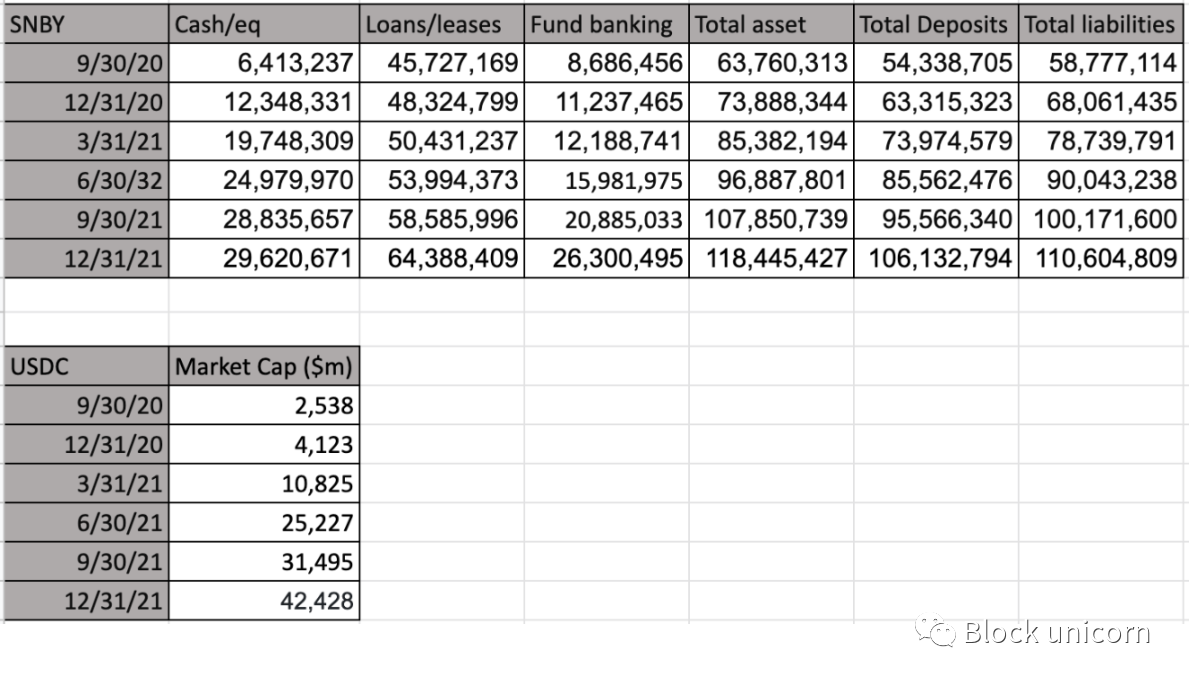

Đầu tiên, như đã chỉ ra trong một bài đăng trước, USDC đã có một cuộc kiểm toán vào tháng 12 năm 2020, xác nhận rằng họ có 4 tỷ đô la tiền xu. USDC đã tăng thêm 50 tỷ đô la kể từ đó, nhưng chúng tôi có thể theo dõi số tiền này.

USDC chủ yếu được gửi qua ngân hàng ở hai nơi: Silvergate Bank (SI) và Signature Bank of New York (SBNY). Đây là hai ngân hàng duy nhất của Hoa Kỳ cung cấp giao dịch API 24/7 cho các công ty tiền điện tử, một yêu cầu để hoạt động tương tự như USDC. Theo một nghĩa nào đó, USDC là một bên trung gian giữa các dịch vụ ngân hàng Chữ ký và Silvergate và mặt khác là các giao dịch chuỗi khối.

Bởi vì SI và SBNY là các công ty đại chúng, chúng tôi có thể theo dõi bảng cân đối hàng quý của họ trong hồ sơ SEC tương ứng của họ (SI, SBNY). 50 tỷ đô la là một số tiền lớn, ngay cả đối với một ngân hàng, vì vậy chúng tôi có thể theo dõi các thay đổi của bảng cân đối kế toán khi USDC tăng trưởng. Tương quan USDC với bảng cân đối kế toán, chúng tôi thấy rằng phần lớn USDC nằm trong Ngân hàng SBNY trong giai đoạn tăng trưởng năm 2021:

tiêu đề cấp đầu tiên

rủi ro ngân hàng

Có một sắc thái khi nói những câu như "Tôi giàu có" khi chúng ta đang nói về 50 tỷ đô la. Ai giữ số tiền đó cho bạn? Làm thế nào nhanh chóng bạn có thể nhận được nó nếu bạn muốn chuyển tiền?

Vấn đề chính với USDC là USDC chủ yếu ở ngân hàng SBNY và một phần lớn khoản nợ của SBNY được dành riêng cho USDC.

Lưu ý rằng trong bảng cân đối kế toán ở trên, SBNY hoạt động như một ngân hàng bình thường: họ đã cho vay rất nhiều số tiền này!

Trong những trường hợp bình thường, đây không phải là vấn đề: Những người gửi tiền cá nhân tại các ngân hàng được bảo hiểm bởi Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC) để bảo vệ chống lại sự rút tiền của ngân hàng. Nhưng trong thiết lập USDC, chỉ có một người gửi tiền cá nhân (USDC) và tất cả những người gửi tiền của họ đều có yêu cầu đối với USDC, không phải Ngân hàng SBNY. Đây là một vấn đề - nếu các ngân hàng chạy bằng USDC, USDC hứa hẹn sẽ hoàn trả ngay lập tức. Nhưng những khoản mua lại đó ngay lập tức trở thành một ngân hàng điều hành SBNY, người đã cho vay phần lớn số tiền!

Trong trường hợp USDC->SBNY ngân hàng lan rộng, những người nắm giữ USDC cá nhân có thể không đủ điều kiện nhận "bảo hiểm chuyển tiếp" của FDIC. Vì vậy, mặc dù USDC phần lớn đang làm đúng, nhưng nó vẫn phải đối mặt với rủi ro rút tiền đáng kể so với các ngân hàng truyền thống.

tiêu đề cấp đầu tiên

USDT

tiêu đề phụ

Tether Ponzi

Bất chấp giả thuyết Ponzi của tôi năm ngoái, USDT chỉ là một phần của kế hoạch Ponzi.

tiêu đề phụ

Ngừng quan tâm dự trữ của Tether là gì

Một cái bẫy phổ biến mà các nhà báo điều tra mắc phải là đưa ra bất kỳ sự tin cậy nào đối với thành phần dự trữ được tuyên bố của Tether. Ví dụ: Patrick McKenzie đã phân tích các khoản dự trữ của Tether và nhận thấy rằng chúng sẽ mất khả năng thanh toán vào tháng 5 năm 2022, vì lượng tiền điện tử nắm giữ của họ sẽ mất nhiều hơn lượng nắm giữ vượt quá 160 triệu USD.

Vấn đề ở đây là số tài sản thừa 160 triệu đô-la là hoàn toàn hư cấu. Tether đã thông báo rằng khi quy mô dự trữ của nó tăng từ 10 tỷ đô la lên 84 tỷ đô la, quy mô tài sản vượt quá hai năm chính xác là 162 triệu đô la, bạn có thể xác minh điều này bằng cách truy cập kho lưu trữ web của các trang minh bạch tự động của tether.

Một lần nữa, chứng nhận của tether là cá trích đỏ. Theo như tôi và các nhà báo khác được biết, công ty kiểm toán chỉ có một kế toán viên chuyên nghiệp phù hợp.

David J. Walker này rõ ràng là CPA duy nhất trên thế giới sẵn sàng ký giấy chứng nhận cho Tether. Có tài liệu rõ ràng rằng mặc dù bảng cân đối kế toán rõ ràng là đơn giản nhưng không có công ty nào kiểm toán Tether.

Vì vậy, khi những người chia sẻ tuyên bố rằng họ có hàng chục tỷ đô la trên giấy thương mại, việc cố gắng tìm ra chúng là gì giống như một con cá trích đỏ.

tiêu đề cấp đầu tiên

phá sản

Để tìm ra sự thật về Tether, bạn cần nhìn nó từ một góc độ khác và xem USDT đến từ đâu. Tin tức tốt nhất về chủ đề này là Protos' Tether Papers, báo cáo chi tiết về nơi mà tất cả USDT mới được đúc sẽ đi đến đâu.

Xem xét kỹ hơn, Tether có khả năng mất khả năng thanh toán cao, đây là một số cách mà nó có thể mất tiền:

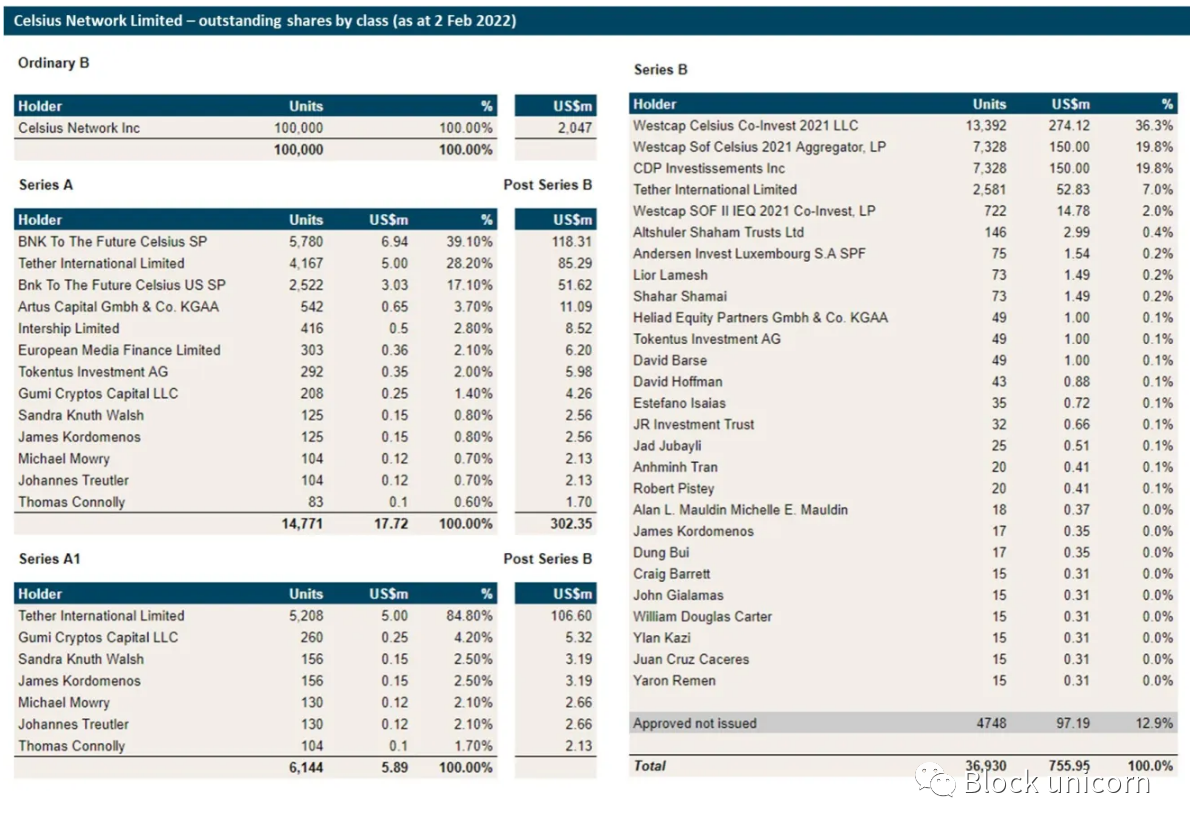

Tether được biết là sẽ phát hành 1 tỷ đô la để đổi lấy các khoản vay được thế chấp bằng Bitcoin từ Celsius.

Lưu ý rằng đây cụ thể là đối số "kế hoạch Tether Ponzi" đang diễn ra. BTC thế chấp USDT mới để mua BTC mới, tăng, giảm, lặp lại. Nhưng cũng lưu ý rằng kế hoạch Tether Ponzi chỉ có thể có trong phần "Quỹ và các công ty khác" của đợt phát hành USDT, vì vậy lập luận về kế hoạch Tether Ponzi tốt nhất là đúng một phần.

Tất nhiên, tether cũng đã đầu tư 190 triệu USD vào Celsius (nguồn @intel_jackal):

C hiện đang gặp khó khăn về tài chính, vì vậy tôi không đánh giá vốn chủ sở hữu trên cơ sở chi phí, tôi cũng không đánh giá các khoản vay theo mệnh giá. Cho rằng khoản vay được đảm bảo bằng BTC, đắt gấp đôi vào thời điểm đó, Tether dù sao cũng gặp khó khăn trong thỏa thuận này.

Nhưng bạn không cần phải tin tôi, bạn không bao giờ nên tin điều gì đó cho đến khi Tether phủ nhận điều đó một cách rõ ràng.

Như Patrick McKenzie đã chỉ ra, bản thân Tether tuyên bố sẽ giữ tiền điện tử dưới dạng dự trữ. Những tài sản này mất giá nhiều hơn họ cho là tài sản thừa. Chấp nhận lời hứa của họ - đây là cách tốt nhất mà những người này nghĩ rằng họ có thể thể hiện bản thân, và thậm chí sau đó họ sẽ phá sản.

Thật khó để tin rằng họ nắm giữ dự trữ đô la. Ngân hàng Deltec từ Bahamas, ngân hàng duy nhất có tài khoản USD, hầu như không nắm giữ đủ tài sản (ở nước ngoài hoặc trong nước) để giải thích cho sự tăng trưởng tài sản của Tether trong năm 2020-2022. Dữ liệu của Tether mâu thuẫn với một báo cáo thống kê từ Ngân hàng Trung ương Bahamas, trong đó tuyên bố rằng Deltec là ngân hàng chính của Tether.

Nếu Tether nắm giữ dự trữ bằng một loại tiền tệ khác ngoài USD, có thể là Nhân dân tệ, thì họ sẽ phải chịu lỗ tỷ giá đối với khoản nợ bằng USD trong giai đoạn 2020-2022 và do đó sẽ bị phá sản.

tiêu đề cấp đầu tiên

Vỡ nợ không có nghĩa là phá sản

Phá sản không thành vấn đề miễn là bạn có thể tiếp tục trả nợ cho các chủ nợ. Theo giả thuyết, công ty đã mất 1 tỷ đô la dự trữ vì họ phải bảo lãnh cho sàn giao dịch tiền điện tử chị em của họ đã bị những kẻ rửa tiền lừa đảo. Nó không thực sự quan trọng trừ khi số tiền thực sự cần thiết để trả lương cho ai đó, có thể là nhiều năm nữa.

Ví dụ, QuadrigaCX có khoản nợ phải trả gấp 9 lần tài sản trong hơn một năm trước khi sụp đổ. Vào thời điểm kế hoạch Ponzi của Madoff sụp đổ, tài sản của ông ta là 17 tỷ đô la và các khoản nợ của ông ta là 65 tỷ đô la, tình trạng mà ông ta đã duy trì trong hơn mười năm.

tiêu đề cấp đầu tiên

Tether (có lẽ) có rất nhiều tiền

Chúng tôi biết USDC có tiền. Chúng tôi cũng biết rằng gần một nửa số USDT được đúc bởi hai công ty thương mại thuật toán, Alameda Research và Cumberland Global. Đặc biệt, Alameda cũng đã kiếm được rất nhiều USDC, như chúng ta có thể thấy ở đây:

Vì Alameda và Cumberland rõ ràng có khả năng thanh toán cho USDC mới, nên chúng tôi phải giả định rằng Tether có thể kiếm được nhiều tiền thật từ USDT Alameda và Cumberland.

tiêu đề cấp đầu tiên

Tether dường như đang cung cấp dịch vụ đổi quà cho khách hàng thông qua tiền của khách hàng bitfinex

Những người điều hành Tether và Bitfinex dường như rất vui khi coi tất cả tài sản mà họ kiểm soát như một quỹ đen. Trước đây, họ đã sử dụng tiền tether để bù lỗ cho bitfinex.

Vì vậy, không có gì ngạc nhiên khi biết rằng tether sử dụng tiền bitfinex cho các dịch vụ đổi quà. Lưu ý rằng bitfinex là một phần lớn của việc mua lại USDT. Đó là bởi vì nhiều dịch vụ quy đổi USDT sử dụng bitfinex làm điểm liên lạc cuối cùng — điều mà chính Alameda thừa nhận.

Gần đây, nhiều địa chỉ ví như thế này đã trao đổi hàng trăm triệu USDT sang bitfinex. Cứ sau vài ngày, bitfinex sẽ gửi những dữ liệu này trở lại kho tiền của tether, đưa chúng ra khỏi thị trường.

Theo những gì chúng tôi biết vào thời điểm đó, các giao dịch mua lại Tether được coi là các giao dịch rút tiền từ bitfinex: tiền của khách hàng bitfinex được sử dụng để phục vụ các giao dịch mua lại USDT hoặc những người mua lại nhận được “tín dụng người bán” để đổi lấy USDT của họ.

Nếu bạn theo dõi các giao dịch mua lại Tether, bạn nên kiểm tra ví Bitfinex Tron và ETH cũng như địa chỉ kho bạc Tether (Tron, ETH).

tiêu đề cấp đầu tiên

Thanh lý Stablecoin

Khi tổng vốn hóa thị trường của tiền điện tử giảm, vốn hóa thị trường của stablecoin sẽ phải giảm theo. Trong bong bóng tiền điện tử 2020-2022, stablecoin sẽ được sử dụng chủ yếu vì hai lý do:

1. Tính thanh khoản của thị trường. Như chúng ta đã thấy trong bài viết về thao túng thị trường, USDT là mẫu số của hầu hết các giao dịch tiền điện tử. Khi quy mô thị trường và khối lượng giao dịch giảm, nhu cầu về nhóm thanh khoản stablecoin lớn sẽ ít hơn và do đó sẽ có ít stablecoin hơn.

2. Đòn bẩy hệ thống. Đây là sơ đồ cơ bản mà chúng ta thấy trong DeFi, tiền điện tử P̶o̶n̶z̶i̶̶s̶c̶h̶e̶m̶e̶s̶ (sơ đồ Ponzi) “kế hoạch cho vay” như Celsius, BlockFi và các sản phẩm năng suất cao khác.

Ý chính của nó là bạn đúc một stablecoin, cho những người muốn giao dịch ký quỹ vay nó. Bởi vì toàn bộ hệ sinh thái tiền điện tử thực sự chỉ là một sòng bạc gồm các bàn poker được kết nối với nhau, điều duy nhất mà khoản vay ký quỹ phải làm là "giao dịch với nó".

Thường xuyên hơn không, điều này là phức tạp. Nếu Celsius trả 18% cho khoản vay USDT, nhưng AAVE tính phí 8% cho khoản vay, tại sao bạn không tận dụng nhiều hơn cho giao dịch này? Các nhà giao dịch nghĩ rằng họ đang chơi một trò chơi chênh lệch giá tinh ranh trong khi thực tế họ đang chuyển tài sản ổn định từ đống thuốc nổ Defi sang đống lửa của kế hoạch Ponzi.

Đây là lý do tại sao số liệu tốt nhất để tìm kiếm khi săn lùng gian lận là tỷ lệ phần thưởng rủi ro lố bịch (Sharpe). Nếu bạn đầu tư vào một chỉ số thị trường, bạn có thể nhận được 5% tiền lãi. Nhưng điều đó đi kèm với sự biến động khiến bạn không thể sử dụng quá nhiều đòn bẩy. Đôi khi, chỉ số sẽ mất 50-70% giá trị trong một đợt giảm giá. Nếu đòn bẩy của bạn vượt quá 2-3 lần, bạn sẽ bị loại.

Các quỹ như kế hoạch Ponzi của Madoff không chỉ hứa hẹn lợi nhuận 15% mà còn không có rủi ro. Biểu đồ hồi quy Madoff-Ponzi là một đường thẳng, nghiêng 45 độ lên trên và sang phải. Điều này có nghĩa là bạn có thể sử dụng đòn bẩy gấp 10 hoặc 40 lần và nhận được tiền lãi 150% hoặc 600%.

Khi giá tiền điện tử giảm, nhu cầu hiệu quả đối với cả việc sử dụng stablecoin sẽ giảm.

Khi giá tiền điện tử giảm, nhu cầu hiệu quả đối với cả việc sử dụng stablecoin sẽ giảm.

Làm thế nào điều này sẽ kết thúc?

Nói tóm lại, khi không thể đổi Tethers, âm nhạc sẽ dừng lại. Có lẽ chúng ta cần thấy 20 tỷ đô la tiền mua lại, hoặc 50 tỷ đô la, trước khi điều đó xảy ra.

Tôi đã từng nghĩ rằng USDC sẽ được quy đổi chủ yếu trước Tether, vì USDC dễ quy đổi hơn và an toàn hơn. Nếu bạn cần thanh lý một stablecoin, tại sao lại làm điều đó một cách lộn xộn khiến con rồng diệt vong tức giận?

Ngược lại, trước và sau sự sụp đổ của hệ thống stablecoin LUNA-UST vào tháng 5 năm 2022, thỏa thuận cho vay DeFi dường như gây áp lực buộc USDT phải neo giữ đồng đô la Mỹ.