Bài phát biểu của Saylor tại Dubai (Toàn văn): Tại sao Bitcoin sẽ trở thành tài sản cơ bản của vốn kỹ thuật số toàn cầu

- 核心观点:比特币正演变为全球数字经济的基础资本。

- 关键要素:

- 美国政策转向,高层全面支持比特币。

- 传统银行及机构大规模接纳并开展比特币业务。

- 数字信贷工具(如STRC)提供高收益,重塑信贷市场。

- 市场影响:将推动传统金融体系向数字化加速转型。

- 时效性标注:长期影响

Bài viết này được trích từ Tuần lễ Blockchain Binance.

Biên soạn bởi Odaily Planet Daily ( @OdailyChina ); Dịch bởi Ethan ( @ethanzhang_web3)

Tại Tuần lễ Blockchain Binance vào ngày 4 tháng 12, Michael Saylor, trong bài thuyết trình có tựa đề "Tại sao Bitcoin vẫn là tài sản tối thượng: Chương tiếp theo của Bitcoin", đã nhắc lại những dự đoán cốt lõi của ông về Bitcoin trong thập kỷ tới: Bitcoin đang chuyển đổi từ một khoản đầu tư thành "vốn nền tảng" của nền kinh tế kỹ thuật số toàn cầu và sự trỗi dậy của hệ thống tín dụng kỹ thuật số sẽ định hình lại thị trường tín dụng truyền thống trị giá 300 nghìn tỷ đô la.

Từ những thay đổi về chính sách và thái độ thay đổi của ngân hàng đến việc thể chế hóa ETF và sự tăng trưởng bùng nổ của các công cụ tín dụng kỹ thuật số, Saylor mô tả một trật tự tài chính mới đang nhanh chóng xuất hiện: vốn kỹ thuật số cung cấp năng lượng, tín dụng kỹ thuật số cung cấp cấu trúc và Bitcoin sẽ trở thành tài sản cơ bản hỗ trợ tất cả những điều này.

Sau đây là tóm tắt những điểm chính của bài phát biểu do Odaily Planet Daily biên soạn. Mời bạn thưởng thức!

Michael Saylor: Cảm ơn lời mời. Dù là vinh dự hay mong đợi, đây quả thực là lần đầu tiên tôi tham dự Tuần lễ Blockchain Binance. Không khí ở đây đã gây ấn tượng mạnh mẽ và khiến tôi vô cùng hào hứng. Tôi nhận thấy màu vàng ở khắp mọi nơi; dường như hôm nay thuộc về thế giới của màu cam và vàng, và xin cảm ơn ban tổ chức đã làm cho "Bitcoin Orange" trở nên nổi bật đến vậy.

Tôi muốn bắt đầu với điều mà tôi cho là thay đổi thú vị nhất trong năm qua: sự đón nhận nhanh chóng của toàn cầu đối với vốn kỹ thuật số, tiền kỹ thuật số, tài chính kỹ thuật số và cho vay kỹ thuật số. Binance đóng một vai trò quan trọng trong quá trình này, và nhiều người trong số các bạn ở đây chính là những động lực thúc đẩy. Sau đó, tôi sẽ chia sẻ một số xu hướng mà tôi đã quan sát được, bắt đầu với một hiện tượng rất trực tiếp.

Nhân tiện, đáng lẽ phải có đồng hồ đếm ngược, nhưng hình như nó đang trục trặc. Hiện tại nó hiển thị tôi còn 12 giờ 40 phút để nói. Nếu thực sự có nhiều thời gian như vậy, có lẽ tôi có thể nói hết bài, nhưng thôi, quay lại chủ đề chính nào.

Chuyển dịch vĩ mô: Từ "Chủ tịch Bitcoin" đến sự chấp nhận toàn diện của Phố Wall

Thị trường vốn đang trải qua quá trình tái cấu trúc. Sự chuyển đổi này đang tác động đến thị trường tiền tệ toàn cầu và cũng đang lan sang thị trường chứng khoán, tín dụng và các sản phẩm phái sinh. Động lực cốt lõi đằng sau những thay đổi này phần lớn là sự trỗi dậy của Bitcoin và sự chấp nhận của hệ thống tài chính toàn cầu. Bitcoin đang trở thành một hình thức vốn kỹ thuật số mới.

Tại sao chúng ta lại nói như vậy? Bởi vì Tổng thống Hoa Kỳ Donald Trump đã công khai định vị mình là "Tổng thống Bitcoin". Ông hy vọng sẽ đưa Hoa Kỳ trở thành thủ đô tiền điện tử toàn cầu và thiết lập vị thế dẫn đầu trong các lĩnh vực như tài sản kỹ thuật số, vốn kỹ thuật số, tài chính kỹ thuật số và tình báo kỹ thuật số. Đây không chỉ là một khẩu hiệu tranh cử. Đội ngũ nội các của ông cho thấy rõ điều này: Phó Tổng thống, Bộ trưởng Tài chính Scott Bessent, và Chủ tịch SEC Paul Atkins đều là những người ủng hộ rõ ràng cho tài sản kỹ thuật số. Sự ủng hộ này không chỉ giới hạn trong hệ thống quản lý tài chính mà còn lan rộng sang các bộ khác, bao gồm Tulsi Gabbard, Kelly Loeffler, Robert F. Kennedy, và thậm chí cả các quan chức chủ chốt trong hệ thống tình báo và kinh doanh.

Nói cách khác, Bitcoin, với tư cách là một loại tài sản, đã nhận được sự ủng hộ chưa từng có từ các cấp cao nhất của chính phủ liên bang Hoa Kỳ. Đây là một bước ngoặt lớn, và tất cả những điều này chỉ diễn ra trong vòng 12 tháng.

Bộ trưởng Tài chính Hoa Kỳ Scott Bessent đang thảo luận về Dogecoin, thuế và Cục Dự trữ Liên bang. (Ghi chú của Odaily Planet Daily: Nguồn ảnh: Bloomberg)

Để Bitcoin thực sự trở thành vốn kỹ thuật số, điều kiện then chốt thứ hai là sự chấp nhận hoàn toàn của hệ thống ngân hàng toàn cầu. Chỉ một năm trước, các tổ chức tài chính truyền thống vẫn còn rất e ngại ngành công nghiệp tiền điện tử. Ngay cả trong giai đoạn đầu của quá trình chuyển giao quyền lực của chính phủ Hoa Kỳ, thị trường vẫn còn hoài nghi về việc liệu các cơ quan quản lý có thực sự thực hiện được những lời hứa của đội ngũ Trump hay không.

Tuy nhiên, điều này đã được chứng minh là đúng. Trong năm qua, Bộ Tài chính, OCC, FDIC và Cục Dự trữ Liên bang đã ban hành các tuyên bố và hướng dẫn chung, với thông điệp cốt lõi có thể được tóm tắt trong một câu: tiền điện tử là tài sản được chấp nhận; Bitcoin là tài sản chất lượng cao; các ngân hàng có thể tiến hành kinh doanh tiền điện tử, sử dụng Bitcoin làm tài sản thế chấp và cung cấp dịch vụ lưu ký. Chính sách trừng phạt của chính quyền trước đối với các ngân hàng tham gia kinh doanh tiền điện tử đã hoàn toàn đảo ngược.

Đây là một sự thay đổi chính sách 180 độ. Ngân hàng thường nằm trong số những tổ chức bảo thủ, quan liêu và e ngại rủi ro nhất trên toàn cầu, và ngay cả khi các vị trí cấp cao thay đổi, việc triển khai ở cấp độ vận hành thường mất nhiều năm. Tuy nhiên, những thay đổi trong 12 tháng qua đã vượt xa mong đợi. ( Lưu ý của Odaily Planet Daily: Nội dung đã được cấu trúc lại để dễ đọc hơn .)

- Các nhà đầu tư tổ chức đã tham gia vào cuộc chơi: BNY Mellon, PNC Bank, Citi, JP Morgan, Wells Fargo, Bank of America, Vanguard và các tổ chức khác đã chuyển từ thái độ hoài nghi sang ủng hộ.

- Triển khai dịch vụ: Schwab thông báo sẽ cung cấp dịch vụ lưu ký và cho vay Bitcoin, và Citi cũng đang thúc đẩy các hoạt động kinh doanh tương tự.

Trước đây, tôi không thể vay vốn bằng Bitcoin từ bất kỳ ngân hàng chính thống nào, nhưng hiện tại, tám trong số mười ngân hàng hàng đầu tại Hoa Kỳ đang tham gia vào các dự án cho vay tiền điện tử, và hầu hết các quá trình chuyển đổi này đã hoàn tất trong vòng sáu tháng qua. Phố Wall đã chấp nhận Bitcoin làm tài sản thế chấp và một hình thức vốn.

Nhìn lại, chúng tôi là công ty đại chúng đầu tiên đưa Bitcoin vào bảng cân đối kế toán. Vào thời điểm đó, chúng tôi là công ty duy nhất; sau đó, con số này tăng lên hàng chục, rồi hai mươi, ba mươi, rồi sáu mươi—và ngày nay, con số này vượt xa những gì chúng tôi tưởng tượng lúc bấy giờ. Các quỹ ETF Bitcoin đầu tiên phải đến tháng 1 năm 2024 mới được phê duyệt, và hiện có 85 quỹ ETF BTC trên toàn cầu, với IBIT của BlackRock trở thành quỹ ETF tăng trưởng nhanh nhất trong lịch sử. Bitcoin đã hoàn toàn khuấy động ngành công nghiệp quỹ và được hàng trăm công ty đại chúng áp dụng. Trong năm qua, hệ sinh thái này đã chuyển từ "một nhóm thiểu số rất nhỏ" sang "khổng lồ", một đường cong tăng trưởng cực kỳ hiếm gặp.

Bitcoin là nền tảng kinh tế, đạo đức và công nghệ của hệ thống tài chính ngày nay. Có một số lý do cho điều này ( Lưu ý của Odaily Planet Daily: Nội dung đã được cấu trúc để dễ đọc hơn ):

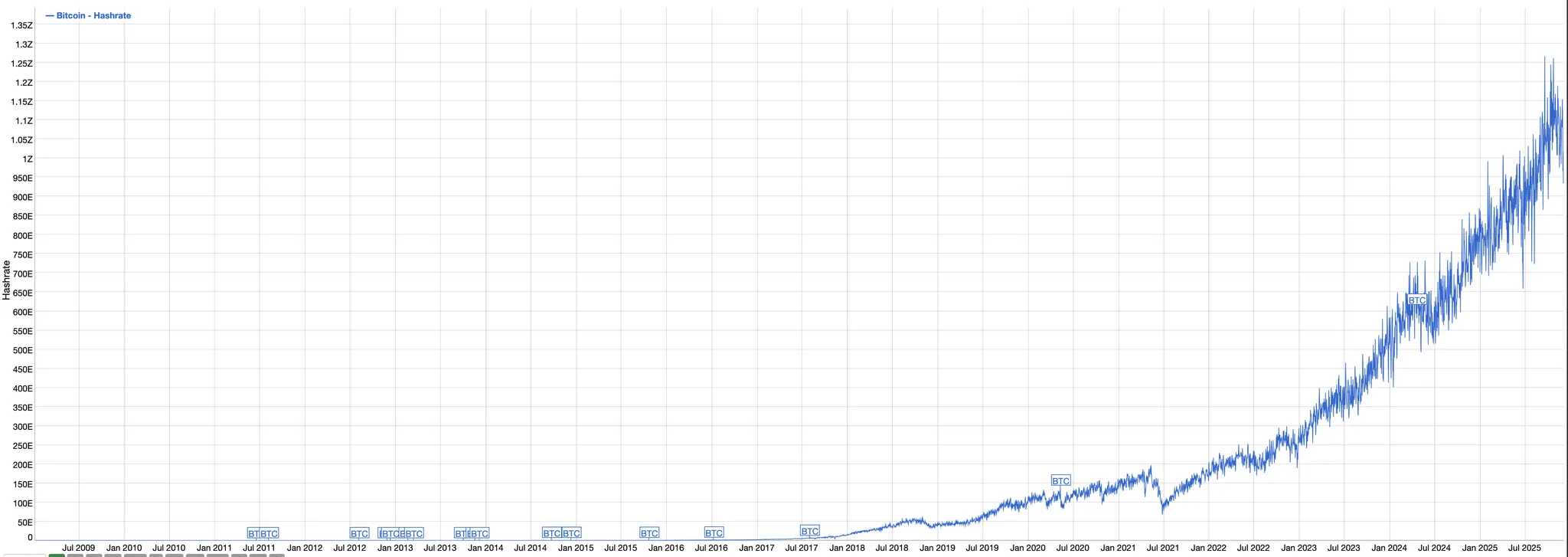

- Về mặt năng lượng: Bitcoin hoạt động với mức tiêu thụ năng lượng tính toán khoảng 24 gigawatt, tương đương với 24 lò phản ứng hạt nhân công suất tối đa, tiêu tốn nhiều năng lượng hơn so với việc cung cấp năng lượng cho toàn bộ Hải quân Hoa Kỳ.

- Về sức mạnh tính toán: mạng lưới toàn cầu có sức mạnh tính toán hơn 1.000 EH/s, mạnh hơn sức mạnh tính toán của tất cả các trung tâm dữ liệu của Microsoft và Google cộng lại.

- Về mặt cơ sở hạ tầng: Hàng ngàn sàn giao dịch trên toàn thế giới cho phép bất kỳ ai giao dịch, nắm giữ hoặc chuyển Bitcoin mọi lúc, mọi nơi.

- Ảnh hưởng chính trị: Hàng trăm triệu người dùng tiền điện tử trên toàn thế giới và 30% cử tri đã đăng ký tại Hoa Kỳ ủng hộ tiền điện tử.

- Vốn thực: Hơn một nghìn tỷ đô la đang được bơm vào mạng lưới Bitcoin.

Công ty chúng tôi đã đầu tư khoảng 48 tỷ đô la, tích lũy 3,1% tổng số Bitcoin đang lưu hành. Từ đó, bạn có thể suy ra lượng vốn thực tế đang chảy vào mạng lưới này. Do đó, kết luận quan trọng đầu tiên là: hiện tại chúng ta sở hữu "vốn kỹ thuật số", một kho lưu trữ giá trị hoàn toàn mới. Và đây chỉ là khởi đầu. Nó sẽ trở thành nền tảng cơ bản của ngành tài chính kỹ thuật số và cho vay kỹ thuật số, nền tảng mà tất cả các đổi mới tài chính mới sẽ được xây dựng.

Biểu đồ lịch sử tỷ lệ băm Bitcoin (Nguồn ảnh: bitinfocharts.com, ghi chú Odaily Planet Daily)

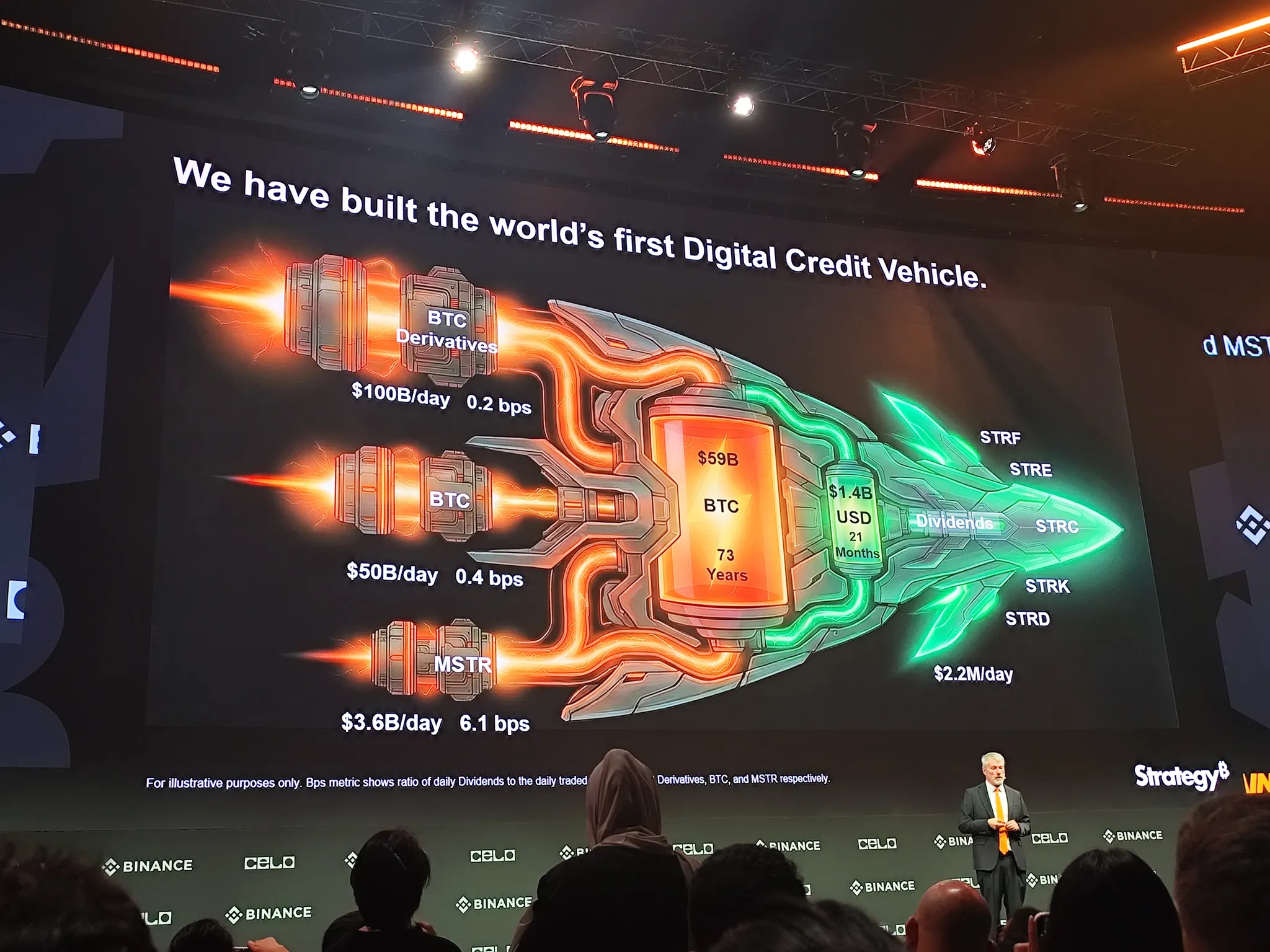

Giải mã chiến lược: Một bộ phận tài chính kỹ thuật số xây dựng các chiến lược vi mô dựa trên "Phân cực tích cực"

Bạn có thể định hình lại ngành bảo hiểm, ngân hàng, mô hình giao dịch và nhiều cấu trúc vốn khác. Chúng tôi đã chọn tập trung vào lĩnh vực tín dụng và cam kết trở thành "kho bạc kỹ thuật số" thực sự đầu tiên. Chúng tôi đã làm được gì? Chúng tôi đã xây dựng một hệ thống dự trữ vốn, hiện đang nắm giữ khoảng 650.000 Bitcoin, kết quả của quá trình tích lũy liên tục trong năm năm qua. Về quy mô dự trữ, chúng tôi đứng thứ năm trong số các cổ phiếu thuộc S&P 500, và tôi tin rằng chúng tôi sẽ vươn lên vị trí thứ hai trong vài năm tới, và đạt vị trí đầu bảng trong vòng bốn đến tám năm.

Điều này xuất phát từ chiến lược "phân cực tích cực" của chúng tôi. Các công ty truyền thống phụ thuộc vào thị trường tiền tệ để vốn hóa, vốn chỉ mang lại lợi nhuận khoảng 3% mỗi năm. Khi chi phí vốn của bạn là 14% (lợi suất trung bình của S&P), việc sử dụng 3% tài sản để hỗ trợ chi phí vốn 14% chẳng khác nào liên tục phá hủy giá trị cổ đông. Tuy nhiên, nếu bạn sử dụng Bitcoin để vốn hóa, lợi nhuận hàng năm trong lịch sử là 47%. Điều này có nghĩa là bất kỳ công ty nào sử dụng Bitcoin làm cơ sở vốn đều có thể tạo ra giá trị cổ đông một cách ổn định.

Ý nghĩa của "phân cực tích cực" là các công ty sử dụng vốn kỹ thuật số có thể liên tục phát triển mạnh mẽ hơn, trong khi các công ty dựa vào tiền pháp định hoặc thị trường tiền tệ truyền thống sẽ dễ bị tổn thương hơn khi quy mô vốn của họ lớn hơn. Quan niệm truyền thống dẫn đến việc "giải thể" các công ty, trong khi quan niệm kỹ thuật số dẫn đến việc "tái cấp vốn" của họ.

Mô hình của chúng tôi rất đơn giản: huy động vốn với chi phí nợ từ 6%-12% hoặc chi phí vốn chủ sở hữu là 14%, sau đó mua một tài sản có tốc độ tăng giá 47%. Điều này mang lại tổng lợi nhuận khoảng 65%.

Năm ngoái, chúng tôi đã huy động được 22 tỷ đô la, và năm nay thêm 22 tỷ đô la nữa, tất cả đều đổ vào nền kinh tế tiền điện tử. Các phương thức huy động vốn bao gồm tài trợ vốn chủ sở hữu (16 tỷ đô la năm ngoái, 13 tỷ đô la năm nay), khoảng 7 tỷ đô la cho vay kỹ thuật số, và một loạt các công cụ đại chúng và sản phẩm nợ như STRF, STRK, STRD và STRC. Sứ mệnh của công ty là liên tục tăng "Nội dung Bitcoin trên mỗi cổ phiếu". Đối với những người tin tưởng Bitcoin lâu dài, họ mua cổ phiếu của chúng tôi vì chúng tôi tăng lượng Bitcoin trên mỗi cổ phiếu hàng năm; nếu họ chỉ muốn nắm giữ tài sản, họ có thể chọn ETF, vì nội dung Bitcoin trên mỗi cổ phiếu trong ETF là cố định. Hiện tại, cơ cấu vốn của chúng tôi xấp xỉ: khoảng 60 tỷ đô la dự trữ BTC so với khoảng 8 tỷ đô la nợ, với đòn bẩy cực kỳ thấp. Giá trị dự trữ tương đương với 73 năm chi trả cổ tức. Công ty chi trả khoảng 800 triệu đô la cổ tức (hoặc lãi suất tương đương) hàng năm.

Để duy trì tăng trưởng giá trị tài sản ròng, Bitcoin chỉ cần tăng trưởng ở mức 1,36% mỗi năm để trang trải chi phí. Đây là "tốc độ ổn định" của chúng tôi. Nói cách khác, chúng tôi đang đặt cược vào mức tăng trưởng dài hạn hàng năm của Bitcoin vượt quá 1,36%, và một khi đạt được điều đó, công ty và các cổ đông sẽ thắng lớn.

Tuần này, chúng tôi đã huy động thêm 1,44 tỷ đô la dự trữ tiền mặt, tương đương với chi phí của chúng tôi trong 21 tháng tới. Điều này có nghĩa là chúng tôi có thể tiếp tục hoạt động đáng tin cậy mà không cần bán cổ phiếu, BTC hoặc các sản phẩm phái sinh. Ngay cả khi thị trường tài trợ bị đóng cửa hoàn toàn, chúng tôi vẫn có thể "nín thở" và tồn tại trong gần hai năm. Đây chính là "bộ pin đô la" mà chúng tôi đã xây dựng.

Tóm lại chiến lược của công ty: khi giá cổ phiếu cao hơn giá trị tài sản ròng (NAV), chúng tôi bán cổ phiếu để tạo ra giá trị gia tăng; khi giá cổ phiếu thấp hơn NAV, chúng tôi bán các sản phẩm phái sinh hoặc Bitcoin để duy trì tăng trưởng giá trị. Toàn bộ hệ thống giống như một con tàu vũ trụ, xoay quanh một động lực cốt lõi.

Từ Vốn đến Tín dụng: Xây dựng "Tài khoản Ngân hàng Kỹ thuật số" với Lợi nhuận Hàng năm là 10%

Mục tiêu cuối cùng của chúng tôi là tạo ra sản phẩm cho vay kỹ thuật số tốt nhất thế giới: một tài khoản cung cấp cho người dùng lãi suất 10%, thay vì mức lãi suất 4%, 3%, 2% hoặc thấp hơn mà các ngân hàng truyền thống áp dụng. Đây là STRC (Nhà cung cấp Tín dụng Kỹ thuật số), được xây dựng dựa trên một "lò phản ứng Bitcoin" làm cốt lõi, liên tục nạp "pin đô la". Miễn là Bitcoin tăng giá với tốc độ hàng năm vượt quá 1,3%, lò phản ứng có thể hoạt động ổn định, duy trì pin được sạc trong một thời gian dài. Ngay cả khi Bitcoin không tăng giá, hệ thống này vẫn có thể tự duy trì tới 73 năm.

Tiếp theo, chúng tôi sẽ liên tục cung cấp năng lượng cho toàn bộ hệ thống thông qua thị trường vốn cổ phần, thị trường giao ngay BTC và thị trường phái sinh BTC. Việc giải thích chi tiết sẽ mất khá nhiều thời gian, vì vậy tôi chỉ nhấn mạnh một điểm: chúng tôi đã công bố mô hình tín dụng hoàn chỉnh trên trang web chính thức, cập nhật theo thời gian thực khoảng 15 giây một lần. Bạn có thể chèn hầu hết mọi giả định về giá token hoặc biến động ARR, và mô hình sẽ đồng thời cung cấp các tính toán rủi ro tương ứng.

Gần đây, chúng tôi đã nhận được xếp hạng tín nhiệm từ S&P. Mục tiêu của chúng tôi là trở thành đơn vị nắm giữ Bitcoin lớn đầu tiên đạt xếp hạng "đầu tư", và là công ty tiền điện tử đầu tiên phát hành trái phiếu "đầu tư". Tất nhiên, điều này đòi hỏi phải bắt đầu từ những điều cơ bản và xây dựng từng bước, vì vậy trong giai đoạn đầu, chúng tôi đã nhận được xếp hạng B hoặc B- từ S&P.

Xếp hạng này được đạt được trước khi chúng tôi huy động được 1,4 tỷ đô la dự trữ. Chúng tôi hy vọng xếp hạng sẽ dần được cải thiện theo thời gian. Nhưng ngay cả ở giai đoạn này, nó đã mở ra một cánh cửa quan trọng cho chúng tôi bán các sản phẩm tín dụng cho các nhà đầu tư tín dụng chuyên biệt, những người phải phân bổ "tài sản được xếp hạng". Việc đạt được xếp hạng này đã gần như tăng gấp đôi quy mô thị trường tiềm năng cho các sản phẩm tín dụng của chúng tôi, một điều rất quan trọng. Vậy, chính xác thì chúng tôi đang làm gì với số vốn này?

Tóm lại, điều chúng ta đang làm là chuyển đổi "vốn" thành "tín dụng". Hãy tưởng tượng bạn có một đứa con năm tuổi. Bạn có thể mua cho con một mẫu đất ở Thành phố New York - đó chính là vốn. Bạn nói với con rằng trong 10 đến 30 năm nữa, mảnh đất sẽ được bán hoặc tái cấp vốn, và cho đến lúc đó, nó sẽ gần như không tạo ra dòng tiền - đây là logic đầu tư vốn điển hình. Một cách tiếp cận khác là mua cho con một hợp đồng niên kim, hứa trả cho con 10.000 đô la mỗi tháng trọn đời - đó chính là tín dụng. Nếu bạn muốn con nhận được 10.000 đô la ổn định mỗi tháng, bạn chọn tín dụng; nếu bạn muốn con có cơ hội tích lũy một khối tài sản khổng lồ trong 30 năm, bạn chọn vốn.

Bitcoin là vốn. Nó cực kỳ biến động, nhưng mang lại lợi nhuận dài hạn cực kỳ cao. Nhiều người không muốn chịu đựng sự biến động này. Trật tự cơ bản của thế giới được điều khiển bởi vốn, trong khi hoạt động hàng ngày của thế giới lại phụ thuộc vào hệ thống tín dụng. Do đó, để chuyển đổi vốn thành tín dụng, chúng tôi nắm giữ BTC—một dạng "vốn tiền tệ"—đồng thời chuyển đổi nó thành đô la Mỹ, euro, hoặc thậm chí phát hành phiên bản bằng đồng yên Nhật. Trong quá trình này, chúng tôi cô lập rủi ro thông qua việc thế chấp quá mức, nén biến động bằng cách đặt mệnh giá và ưu tiên thanh lý, và thiết lập tỷ suất cổ tức thông qua quản lý chủ động và "tinh chỉnh lợi nhuận". Bạn có thể đặt tỷ suất mục tiêu ở mức 10% hoặc các mức khác và điều chỉnh thời hạn thông qua thiết kế cấu trúc.

Đối với các nhà đầu tư vốn, nếu bạn hỏi tôi "Tôi nên nắm giữ Bitcoin trong bao lâu?", câu trả lời của tôi thường là: ít nhất 10 năm. Nhờ đó, bạn sẽ trở nên giàu có hơn, nhưng trong 10 năm đó, bạn có thể sẽ không nhận được bất kỳ dòng tiền nào. Đối với các nhà đầu tư tín dụng, chúng tôi cung cấp "sự hài lòng tức thì": cổ tức tiền mặt hàng tháng bắt đầu từ tháng tới. Cả hai loại nhu cầu này đều tồn tại đồng thời trên thị trường. Trên thực tế, hầu hết mọi người thực sự cần hai khoản phân bổ: một phần tiền gửi tín dụng để tạo ra dòng tiền; và phần còn lại được đầu tư vào tài sản vốn để theo đuổi sự tăng giá dài hạn.

Chúng tôi đang chuyển đổi vốn kỹ thuật số thành tín dụng kỹ thuật số, đồng thời hệ thống hóa và sản xuất hóa nó. Chúng tôi đã ra mắt một số công cụ tín dụng kỹ thuật số: STRK là một sản phẩm Bitcoin có cấu trúc, trả lãi cho bạn trong khi vẫn cho phép tăng giá, cho phép bạn chia sẻ một phần lợi nhuận trong khi chờ đợi; nếu bạn muốn khuếch đại lợi nhuận hơn nữa, STRD là một công cụ tín dụng dài hạn, lợi suất cao với lợi suất hiệu dụng hiện tại khoảng 12,9%; nếu bạn coi trọng biên độ an toàn và dòng tiền ổn định nhất, bạn sẽ thích STRF, một công cụ tín dụng siêu ưu tiên, nằm ở vị trí hàng đầu trong cấu trúc vốn, sở hữu quyền quản trị và ưu tiên thanh lý cao nhất.

Những thiết kế này nhằm mục đích cung cấp những lựa chọn rõ ràng cho các nhà đầu tư với khẩu vị rủi ro khác nhau: nếu bạn ưu tiên mức bảo vệ cao hơn, lợi nhuận sẽ vào khoảng 9%; nếu bạn sẵn sàng từ bỏ một phần bảo vệ, lợi nhuận có thể lên đến 12,9%. Những người chọn phương án đầu tiên hiếm khi chọn phương án thứ hai, và ngược lại. Chúng tôi cố tình sử dụng hai cấu trúc sản phẩm để bao quát hai hồ sơ nhà đầu tư hoàn toàn khác nhau. STRC là công cụ "cấp cao nhất" của chúng tôi.

Khi thiết kế STRC, mục tiêu của chúng tôi là tạo ra một "sản phẩm kiểu tài khoản ngân hàng lợi suất cao": vốn gốc sẽ dao động quanh mức 100 đô la, rất ổn định, đồng thời trả cổ tức hàng tháng. Để đạt được điều này, lãi suất phải có khả năng điều chỉnh hàng tháng. STRC là công cụ tín dụng kỹ thuật số "cấp độ trái phiếu kho bạc" đầu tiên trong ngành, và trên thực tế, đây là sản phẩm "cổ phiếu ưu đãi lãi suất thả nổi" đầu tiên được phát hành trong toàn bộ lịch sử thị trường vốn. Tất cả những điều này đều khả thi vì chúng tôi có sẵn vốn kỹ thuật số; nếu không có vốn kỹ thuật số, cấu trúc này đơn giản là không thể tồn tại. Đồng thời, chúng tôi cũng sở hữu trí tuệ kỹ thuật số; tôi đã dựa vào AI để hoàn thiện thiết kế sản phẩm này.

Biểu đồ ma trận sản phẩm MicroStrategy (Nguồn hình ảnh: trình diễn trực tiếp, ghi chú Odaily Planet Daily)

Nếu không có AI, nó sẽ không bao giờ tồn tại. Lý do rất đơn giản: các luật sư sẽ nói, "Chưa ai làm điều này trước đây cả", các ngân hàng đầu tư sẽ nói, "Chúng tôi chưa có tiền lệ", và mọi người sẽ lặp lại, "Chưa ai làm điều này trước đây cả, không thể làm được." Nhưng tôi hỏi, "Liệu điều này có thực sự bất khả thi không?" Câu trả lời của AI là, "Chắc chắn rồi, về mặt cấu trúc, nó rất rõ ràng; bạn chỉ cần xây dựng nó theo một vài bước." Vì vậy, chúng tôi đã sử dụng suy luận và xác minh của AI để thuyết phục các luật sư, ngân hàng đầu tư và những người tham gia thị trường, sử dụng công nghệ hiện đại để thực sự đưa sản phẩm này ra thị trường. Tôi sẽ trình bày một số kết quả sau. Về Stream, đây là sản phẩm thứ năm của chúng tôi, về cơ bản là phiên bản STRF được tính bằng đồng Euro.

Nếu bạn là nhà đầu tư sử dụng đồng euro, không muốn chịu rủi ro tỷ giá hối đoái và muốn cả giá trị tài sản lẫn dòng tiền đều được thanh toán bằng đồng euro, thì đây chính là giải pháp dành cho bạn. Dưới đây là hiệu suất của STRC trong năm tháng qua kể từ khi phát hành vào ngày 1 tháng 8: giá phát hành vào khoảng 90, và hiện đã ổn định ở mức khoảng 97, đồng thời chúng tôi cũng liên tục tăng mức cổ tức. Tôi muốn sử dụng điều này để minh họa trực quan sự khác biệt giữa vốn và tín dụng.

Giả sử bạn có 100 đô la và mua Bitcoin trị giá 100 đô la vào ngày 1 tháng 8. Trong bốn đến năm tháng qua, bạn sẽ lỗ khoảng 27 đô la và không nhận được cổ tức nào. Tuy nhiên, nếu bạn đã mua STRC vào thời điểm đó, giờ bạn sẽ kiếm được khoảng 7 đô la và nhận thêm 3,70 đô la tiền cổ tức. Trong thời gian này, các nhà đầu tư tín dụng vào STRC đã vượt trội hơn đáng kể so với các nhà đầu tư vốn trong thị trường giá xuống. Vậy, tại sao mọi người vẫn chọn mua Bitcoin? Câu trả lời nằm ở khía cạnh thời gian: trong năm năm qua, lợi nhuận trung bình hàng năm của Bitcoin gần 50%, trong khi lợi nhuận trạng thái ổn định của STRC là khoảng 10,75%. Để đạt được mức tăng giá vốn này, bạn phải chịu đựng được sự biến động cao và mức giảm sâu.

Do đó, nếu thời hạn đầu tư của bạn từ 4 đến 10 năm hoặc thậm chí lâu hơn, bạn nên nắm giữ các tài sản vốn, chẳng hạn như Bitcoin; nếu bạn sẽ cần tiền trong bốn tháng, bốn tuần, bốn ngày, hoặc thậm chí bốn năm tới, hoặc nếu bạn cực kỳ e ngại biến động, thì các công cụ tín dụng sẽ phù hợp hơn với bạn. Để hoàn tất quá trình chuyển đổi từ "vốn biến động mạnh" sang "tín dụng có thể dự đoán", thị trường cần một "công ty giống như trái phiếu kho bạc" để thiết kế và vận hành lớp trung gian: loại bỏ biến động và rủi ro khỏi vốn và khai thác dòng tiền mạnh mẽ. Đây chính xác là những gì chúng tôi đang làm, và chúng tôi sẽ tiếp tục làm điều đó một cách chuyên sâu hơn.

Khi chúng tôi ra mắt dịch vụ cho vay kỹ thuật số này vào tháng 1 năm nay, danh mục này khởi đầu từ con số không; chỉ trong chín tháng, nó đã tăng trưởng lên gần 8 tỷ đô la. Tính thanh khoản cũng rất cao, với khối lượng giao dịch cho các công cụ cho vay kỹ thuật số này đạt hàng trăm triệu, thậm chí hàng tỷ đô la vào một số ngày giao dịch.

Để tôi giải thích điều này một cách trực quan hơn. Cổ phiếu ưu đãi phổ biến nhất được giao dịch trên thị trường phi tập trung (OTC), với khối lượng giao dịch trung bình hàng ngày khoảng 100.000 cổ phiếu. Ngay cả cổ phiếu ưu đãi chính thống đã niêm yết thành công cũng thường có khối lượng giao dịch trung bình hàng ngày khoảng 1 triệu đô la. Các chứng khoán kỹ thuật số ban đầu của chúng tôi, bao gồm STRF, STRK và STRD, đã vượt trội hơn hẳn các sản phẩm truyền thống ngay từ đầu: khối lượng giao dịch trung bình hàng ngày của chúng đạt 30 triệu đô la, gấp khoảng 30 lần so với cổ phiếu ưu đãi truyền thống.

Sau đó, chúng tôi đã tìm ra giải pháp kiến trúc thành công nhất cho đến nay: STRC. Sản phẩm này giải quyết được mọi vấn đề nan giải của mọi người, khiến khối lượng giao dịch hàng ngày tăng vọt lên 140 triệu đô la, gấp 100 lần so với các sản phẩm truyền thống. Trong lĩnh vực tài chính, thước đo thực sự về hiệu quả của một sáng kiến không phải là "cải thiện nhỏ", mà là bước nhảy vọt về hiệu suất và mức độ áp dụng - điều mà STRC đã đạt được.

Một lực lượng phá vỡ: Kiến trúc "hoãn thuế ba lần" đang định hình lại lợi suất toàn cầu như thế nào

Quan trọng hơn, chúng tôi đã vô tình khơi mào một khám phá quan trọng: nhu cầu thực sự là nguồn gốc của sự đổi mới. Chúng tôi nhận thấy rằng nếu các công ty trả cổ tức cho nhà đầu tư bằng cách huy động vốn (dù từ cổ phiếu, sản phẩm phái sinh hay Bitcoin), thì khoản cổ tức này về cơ bản là "lợi nhuận vốn", không phải thu nhập chịu thuế. Điều này có nghĩa là nhà đầu tư không cần phải nộp thuế ngay lập tức, mà thực chất là được "hoãn thuế", với mức thuế suất thực tế gần bằng 0, thay vì 20%, 30% hoặc 50%. Đây là một phát hiện có ý nghĩa cấu trúc cao; chúng tôi đã tìm ra cách trả cổ tức cho nhà đầu tư với mức thuế suất gần bằng 0.

Tất nhiên, công ty sẽ tiếp tục bán các sản phẩm tín dụng và sử dụng số tiền thu được để mua Bitcoin, tạo ra hiệu ứng tăng tốc. Điều này dẫn đến một câu hỏi quan trọng: tại sao vốn chủ sở hữu lại có giá trị? Câu trả lời là: vì chúng ta có thể tạo ra tín dụng. Chúng ta càng phát hành nhiều tín dụng, lợi suất BTC từ vốn thế chấp càng cao và giá trị vốn chủ sở hữu càng cao.

Tôi muốn nhanh chóng phân tích logic này theo nhiều khía cạnh.

Thứ nhất, bản thân thị trường tín dụng đang trải qua một cuộc cách mạng; đây là một thị trường toàn cầu có giá trị lên đến 300 nghìn tỷ đô la. Tại sao tín dụng kỹ thuật số lại có lợi thế hơn? Chìa khóa nằm ở nền tảng của nó dựa trên một tài sản tăng giá dài hạn, Bitcoin, thay vì dựa trên các tài sản mất giá hoặc tài sản thế chấp truyền thống như kho bãi vật lý, cơ sở sản xuất hoặc hợp đồng dịch vụ.

Thứ hai, cho vay kỹ thuật số rất minh bạch, thanh khoản cao và đồng nhất. Mô hình cho vay của chúng tôi được cập nhật mỗi 15 giây và các đánh giá rủi ro được hiển thị theo thời gian thực. Nó không phức tạp như việc đóng gói 10.000 khoản thế chấp vào một MBS duy nhất, cũng không có tính không đồng nhất về cấu trúc như cho vay doanh nghiệp hay cho vay quốc gia. Về cơ bản, nó giống với vốn chủ sở hữu hơn là nợ. Cho vay ngân hàng truyền thống là nợ, cho vay doanh nghiệp là nợ, và tiền gửi ngân hàng cũng là nợ đối với ngân hàng; những khoản nợ này khuếch đại rủi ro cho tổ chức phát hành. Tuy nhiên, vốn chủ sở hữu thì khác. Vốn chủ sở hữu không bao giờ đáo hạn, không buộc bên phát hành phải hoàn trả gốc và chỉ trả cổ tức nếu điều này không ảnh hưởng đến khả năng thanh toán. Tính "vĩnh viễn" này có nghĩa là chúng tôi có thể trả cổ tức vĩnh viễn cho các nhà đầu tư vì chúng tôi đầu tư vĩnh viễn vào nền kinh tế tiền điện tử. Hơn nữa, chúng tôi đưa chứng khoán tín dụng ra thị trường đại chúng, mang lại cho chúng tính thanh khoản toàn cầu, nhận diện thương hiệu và cấu trúc đơn giản hóa. STRC là một sản phẩm như vậy, có sẵn trực tiếp cho các nhà đầu tư trên toàn thế giới. Cho vay kỹ thuật số cho phép chúng ta mở rộng quy mô và tăng tốc độ chưa từng có: nếu bạn cho tôi 500 triệu đô la, tôi có thể hoàn tất một vị thế thế chấp tương ứng chỉ trong một ngày. Hãy tưởng tượng chu kỳ tài chính - xây dựng - tạo tài sản mà các công ty bất động sản truyền thống cần hoàn thành mất năm năm, nhưng chúng tôi có thể hoàn thành chỉ trong một ngày.

Quan trọng hơn, toàn bộ kiến trúc này vốn dĩ sở hữu đặc điểm "trả thuế hoãn lại". Bạn sẽ thấy rằng, so sánh với các hình thức cho vay truyền thống, lợi nhuận chỉ đạt 2%–4%, trong khi chúng tôi có thể đạt lợi nhuận 10%–12%. Chúng tôi có thể trả cổ tức cao hơn vì đã cải tiến cơ cấu vốn và tín dụng cơ bản, bắt nguồn từ mô hình kinh doanh của Bitcoin Treasury.

Công ty Kho bạc Bitcoin là gì? Mô hình của chúng tôi có thể được tóm tắt trong ba điều: chúng tôi bán chứng khoán để huy động vốn; chúng tôi phát hành tín dụng kỹ thuật số, đưa chúng vào trạng thái hoãn thuế; và sau đó chúng tôi trả cổ tức dưới dạng "lợi nhuận vốn", trong khi bản thân vốn cơ sở cũng tăng trưởng theo tiền đề hoãn thuế.

Điều này tạo ra cấu trúc "hoãn thuế ba lần", hiện là mô hình tạo thu nhập cố định hiệu quả và có khả năng mở rộng nhất trên toàn cầu. Các công ty năng lượng, bất động sản và hàng tiêu dùng truyền thống không thể sao chép cấu trúc này; nó chỉ có thể được thúc đẩy bởi vốn kỹ thuật số.

Từ góc độ này, chúng tôi là một "nhà máy tín dụng kỹ thuật số": chúng tôi trao đổi vĩnh viễn lợi suất đô la cho các nhà đầu tư tín dụng, đồng thời liên tục tạo ra lợi nhuận vốn Bitcoin cho các nhà đầu tư cổ phiếu. Hệ thống này tương thích với nhiều loại tiền tệ, bao gồm đô la Mỹ, euro và yên Nhật.

Kết quả cuối cùng rất rõ ràng: cơ cấu "hoàn vốn" cho phép nhà đầu tư đạt được tỷ suất hoàn vốn thực tế cao hơn. Ví dụ, tại Hoa Kỳ, các ngân hàng thường cung cấp tài khoản tiết kiệm với lãi suất 0,4%, và thị trường tiền tệ cung cấp lãi suất 0,4%–4%, nhưng tất cả đều phải chịu thuế. Trái phiếu STRC mang lại lợi suất khoảng 10,8%, với tỷ suất hoàn vốn tương đương thuế gần 17%, gấp bốn lần so với thị trường tiền tệ và gấp hai mươi lần so với lãi suất ngân hàng. Sự chênh lệch này lớn đến mức không thể bỏ qua.

Điều tương tự cũng đúng ở châu Âu: lãi suất thị trường tiền tệ chỉ là 1,5%, trong khi lợi suất thực tế của Stream đạt 12,5%, tương đương gần 20% trước thuế; đối với các nhà đầu tư ở Vienna hoặc Brussels, con số này tương đương với một tài khoản ngân hàng trả lãi suất 27%. Hiệu ứng của nó thật sự mang tính cách mạng.

Tóm lại, chúng tôi đang định hình lại hệ thống ngân hàng, thị trường tiền tệ và tín dụng bằng công nghệ số. Và không chỉ riêng STRC; mọi công cụ tín dụng kỹ thuật số đều vượt trội hơn công cụ tín dụng truyền thống tương ứng. Trái phiếu rác (“trái phiếu lợi suất cao”) mang lại cho bạn 6%, trong khi các sản phẩm của chúng tôi cung cấp mức lợi suất sau thuế tương đương 14%–20%; tín dụng tư nhân trung bình 7%, và cấu trúc của nó không rõ ràng; lợi suất thị trường tiền tệ tại các thị trường phát triển lớn dao động từ 0% đến 4%, trong khi lợi suất tương đương thuế của STRC là 17%.

Từ góc độ vĩ mô, sự chuyển đổi do tín dụng kỹ thuật số mang lại là một sự viết lại mang tính hệ thống về "cách thức vận hành của tiền tệ", "cách thức hoạt động của ngân hàng" và "cách hệ thống tín dụng hỗ trợ nền kinh tế". Thế giới phụ thuộc vào tín dụng, nhưng làm thế nào bạn có thể để lại khoản trợ cấp trọn đời cho con cái mình ở Thụy Sĩ hoặc Nhật Bản khi các ngân hàng không cung cấp bất kỳ khoản lợi nhuận nào? Làm thế nào để bạn nhận được mức lợi nhuận 10% bằng franc Thụy Sĩ hoặc yên Nhật? Câu trả lời là tín dụng kỹ thuật số. Trong tương lai, các công ty kho bạc Bitcoin như MetaPlanet sẽ thâm nhập vào Nhật Bản, Thụy Sĩ và Hàn Quốc. Nếu chúng ta không đạt được điều đó, các công ty địa phương sẽ làm được. Bởi vì mọi quốc gia trên thế giới đều có cùng một nhu cầu: mọi người muốn có một "tài khoản ngân hàng trả lãi 10%".

Cuối cùng, tôi muốn nhấn mạnh một thực tế đơn giản. Nếu bạn hỏi 100 người bình thường: "Bạn có sẵn sàng chấp nhận mức biến động 40% để có được lợi nhuận tiềm năng hàng năm là 30% hay 40% không?", câu trả lời của họ sẽ khác nhau. Một số người sẽ sẵn sàng chấp nhận rủi ro, nhưng nhiều người sẽ chọn cách tránh né. Nhưng nếu bạn hỏi: "Bạn có muốn một tài khoản trả lãi suất 10% hàng năm và được hoãn thuế không?", câu trả lời gần như nhất trí: tất cả mọi người đều muốn.

Đây chính là ý nghĩa của STRC. Nếu bạn nghĩ về giai đoạn tiếp theo của nền kinh tế số, điều đó có nghĩa là, dựa trên vốn kỹ thuật số được hình thành bởi Bitcoin, tín dụng kỹ thuật số sẽ thâm nhập vào mọi lĩnh vực thị trường, sửa chữa hệ thống ngân hàng, tái cấu trúc thị trường tiền tệ và thiết lập lại chi phí vốn cho tín dụng doanh nghiệp, tín dụng tư nhân và các công cụ nợ khác.

Cuối cùng, người hưởng lợi là các nhà đầu tư, chính nền kinh tế kỹ thuật số, người nắm giữ Bitcoin và cộng đồng. Kẻ thua cuộc là các thể chế đầu sỏ quan liêu, lỗi thời, lấy tiền của bạn mà không trả lại cho bạn bất cứ thứ gì. Toàn bộ hệ thống đang được tái cấu trúc vì lợi ích của nhân loại, và bạn đang chứng kiến sự chuyển đổi này và cùng chúng tôi tiến lên phía trước. Cảm ơn các bạn.

Kết luận: Biến động là năng lượng; đừng chạy trốn khỏi "lửa".

H: Có một câu hỏi trong cộng đồng: anh đã giải thích khá kỹ về độ bền của Bitcoin. Nếu anh có một lời khuyên cuối cùng cho người xem trên toàn thế giới, tại sao lại là Bitcoin? Và tại sao lại là bây giờ?

Saylor: Vâng, thông điệp cốt lõi mà tôi thực sự muốn truyền tải là số hóa đang định hình lại thế giới, và điều đó là không thể phủ nhận. Trí tuệ số sẽ được tích hợp sâu vào xe hơi, robot trong nhà máy, điện thoại và mọi hệ thống trong cuộc sống hàng ngày của bạn. Trong tương lai, chúng ta sẽ đối mặt với kỷ nguyên của "hàng tỷ AI", với xe tự lái và robot xử lý hầu hết các quy trình sản xuất.

Nếu bạn muốn tiếp tục sáng tạo những điều mới mẻ và đạt được những mục tiêu trước đây không thể tưởng tượng được thông qua hành động, bạn phải tư duy theo hướng số hóa. Tài sản số cũng sẽ định hình lại thế giới; dù là tiền kỹ thuật số, cổ phiếu kỹ thuật số, tín dụng kỹ thuật số, công cụ tài chính kỹ thuật số hay chứng khoán kỹ thuật số, mọi thứ đều đang được định nghĩa lại.

Về số hóa, có một sự thật rất đơn giản nhưng thường bị đánh giá thấp: hầu như mọi thứ đều có thể được cải thiện thông qua số hóa. Nhiếp ảnh kỹ thuật số, video kỹ thuật số, giáo dục kỹ thuật số và giải trí kỹ thuật số là những ví dụ điển hình. Giờ đây, làn sóng số hóa này đang bắt đầu tác động trực tiếp đến thị trường vốn và hệ thống ngân hàng. Lời khuyên của tôi dành cho bạn là: hãy nhanh chóng tìm ra cách tận dụng công nghệ số để số hóa và cấu trúc hàng hóa, dịch vụ và sản phẩm của bạn nhằm tạo ra lợi nhuận tốt hơn cho nhà đầu tư, đồng thời phục vụ tốt hơn cho người dân, khách hàng và thậm chí cả gia đình bạn.

Dĩ nhiên, thị trường biến động, nhưng logic này luôn nhất quán. Với bất kỳ thay đổi công nghệ nào, sẽ luôn có những tiếng nói hoài nghi. Người ta đã từng nghi ngờ điện, ô tô và máy bay. Trong 50 năm qua, người ta thậm chí còn ngần ngại chấp nhận năng lượng hạt nhân. Từ năm 1973 đến năm 2023, chúng ta gần như đã nhấn nút "tạm dừng" cho sự phát triển năng lượng hạt nhân, nhưng giờ đây mọi người đã nhận ra rằng nguồn năng lượng sạch gần như vô tận này có thể không phải là một ý tưởng tồi. Vì vậy, sự hoài nghi đối với những điều mới mẻ là bình thường, nhưng tôi không bận tâm.

Tôi không sợ biến động. Ngược lại, biến động thường đồng nghĩa với việc nó là một trong những tài sản năng động, mạnh mẽ và hữu ích nhất trên toàn bộ thị trường vốn. Chính vì nó tích tụ năng lượng khổng lồ mà giá cả biến động mạnh mẽ. Nếu bạn học cách không bị đe dọa bởi sự biến động này, bạn có thể học cách điều hướng nó. Đừng chạy trốn khỏi "lửa" theo bản năng, mà hãy học cách tiến lên trong lửa - đó là thái độ tôi muốn truyền tải. Nếu bạn thấy mình không thể chịu đựng được mức biến động giá 50%, không thể chịu đựng được những thăng trầm của vốn, thì thực ra có một giải pháp rất trực tiếp: chuyển sang tín dụng. Nếu bạn là một nhà xây dựng, bạn có thể tạo ra các công cụ tín dụng; nếu bạn là một nhà đầu tư, bạn có thể mua các sản phẩm tín dụng. Bằng cách mua tín dụng kỹ thuật số, bạn có thể tham gia vào sự phát triển của nền kinh tế tiền điện tử đồng thời giảm đáng kể mức độ tiếp xúc với biến động. Nếu bạn không muốn tham gia theo cách này, bạn cũng có thể chọn trở thành người tạo ra tín dụng. Và nếu điều bạn khao khát là "động cơ tăng trưởng thô" này, hãy tích hợp trực tiếp vốn kỹ thuật số vào quốc gia, doanh nghiệp, phân bổ tài sản của gia đình và hệ thống sản phẩm của bạn.

Tôi tin rằng đây là một trong những cơ hội phi thường nhất mà thế hệ chúng ta từng có.