Phân tích chuyên sâu về tiến độ hàng năm và mô hình cạnh tranh của Lớp 1 và Lớp 2

Nguồn gốc: The Block

Biên soạn nguyên văn: Gu Yu, Chain Catcher

Nguồn gốc: The Block

Sự phát triển bùng nổ của Lớp 1 là một trong những bước phát triển quan trọng nhất trong ngành mã hóa vào năm 2021. Nhiều mạng Lớp 2 mới nổi đã đưa ra thách thức mạnh mẽ đối với Ethereum và nhiều dự án Lớp 2 cũng đã ra mắt để tham gia cuộc thi.

Trong báo cáo thường niên được phát hành gần đây của The Block, nó tiến hành phân tích chi tiết về bối cảnh cạnh tranh của Lớp 1 và Lớp 2, đồng thời trình bày chi tiết về tiến bộ kỹ thuật và sinh thái của 10 nền tảng Lớp 1 chính thống.

tiêu đề phụ

Tổng quan về cuộc thi năm 2021

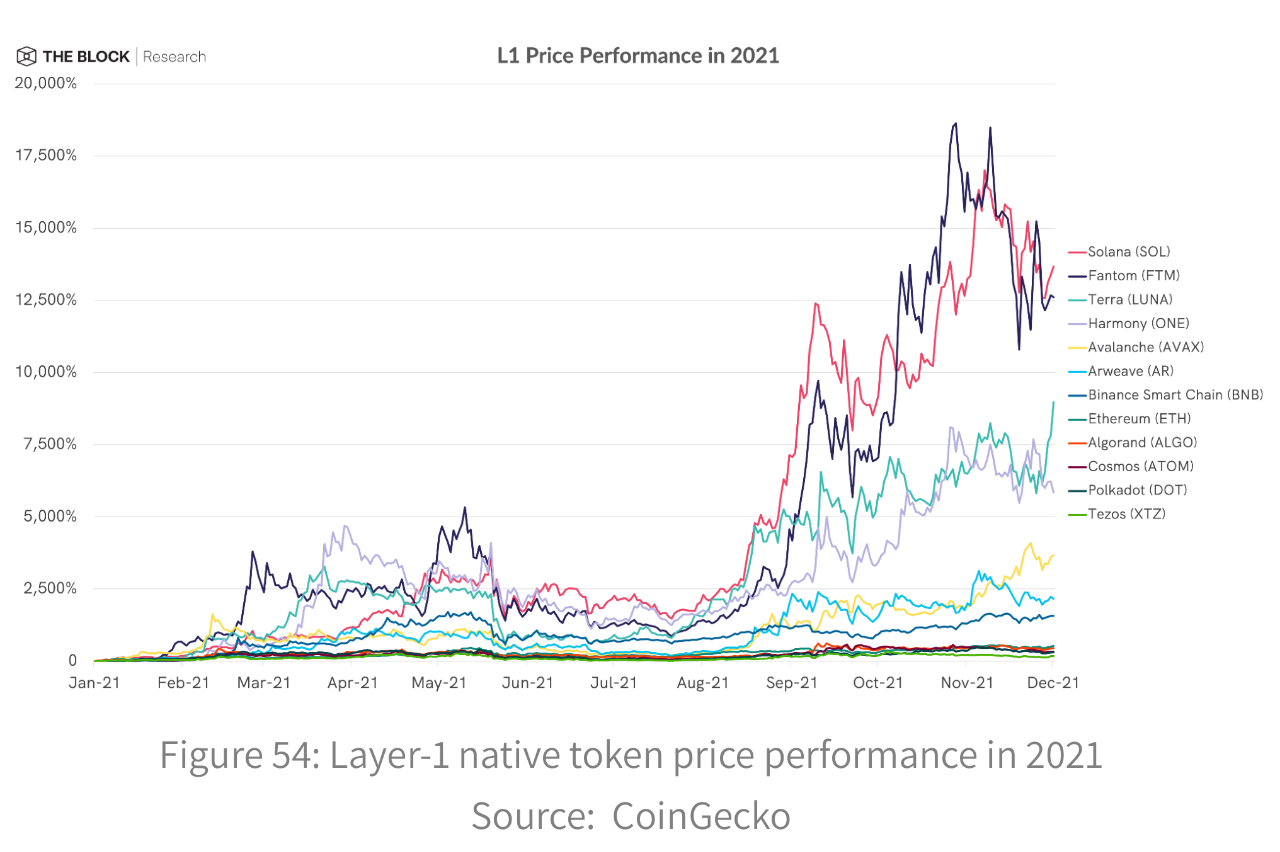

Một trong những xu hướng nổi bật vào năm 2021 là sự phát triển của các chuỗi khối Lớp 1 (L1) và hệ sinh thái của chúng, đặc biệt là liên quan đến sự phát triển của Ethereum, nền tảng hợp đồng thông minh hàng đầu hiện nay. Như đã đề cập trong phần Trạng thái thị trường của chúng tôi, các giao thức Lớp 1 nằm trong số những người chiến thắng đột phá trên thị trường tiền điện tử vào năm 2021. Phóng to về lợi nhuận giá của tiền điện tử nền tảng lớp 1 so với ETH, chúng đã vượt trội đáng kể so với lợi nhuận giá của ETH, chẳng hạn như Fantom (FTM), Solana (SOL) và Terra (LUNA).

Bỏ qua giá cả và hiệu suất, hoạt động người dùng có thể định lượng của L1 sẽ tăng đáng kể vào năm 2021, chủ yếu do sự xuất hiện của hệ sinh thái DeFi trên các nền tảng L1 khác nhau. Khi lựa chọn giao thức DeFi tiếp tục mở rộng, người dùng đang gửi số tiền kỷ lục vào các ứng dụng phi tập trung như sàn giao dịch phi tập trung (DEX), giao thức cho vay, công cụ tổng hợp lợi nhuận và sàn giao dịch phái sinh.

Chỉ riêng trên Ethereum, tổng giá trị bị khóa (TVL) của các giao thức DeFi đã tăng từ khoảng 16,1 tỷ USD vào đầu năm 2021 lên 101,4 tỷ USD vào ngày 30 tháng 11, tăng khoảng 530% trong năm. TVL của các dự án DeFi trong hệ sinh thái L1 nhìn chung đã tăng trưởng nhanh hơn, bổ sung hơn 166 tỷ đô la kể từ đầu năm, tăng khoảng 974%. Mặc dù Ethereum vẫn có gần như toàn bộ vốn bị khóa trong DeFi vào đầu năm 2021, nhưng kể từ ngày 30 tháng 11, tỷ lệ DeFi TVL của nó đã giảm xuống còn 63%.

Sự xuất hiện của hệ sinh thái thay thế L1 xảy ra trong thời kỳ thị trường tiền điện tử tiếp tục tăng trưởng, bao gồm cả Ethereum. Khi khối lượng giao dịch ethereum tiếp tục đạt mức cao kỷ lục từ tháng 1 đến tháng 5, người dùng của nền tảng hợp đồng thông minh lớn nhất bắt đầu gặp phải những thách thức về khả năng mở rộng mạng vào đầu năm 2021 trong bối cảnh thị trường tiền điện tử rộng lớn hơn gặp phải một vấn đề lớn.

Trong nửa đầu năm 2021, phí giao dịch trung bình trên Ethereum đã tăng lên mức cao nhất mọi thời đại và trong thời kỳ nhu cầu mạng quá cao, phí gas quá cao và thời gian xác nhận lâu đôi khi khiến người dùng tê liệt. Các bot đấu giá khí ưu tiên (PGA) và hoạt động MEV gia tăng kể từ tháng 1 cũng góp phần kéo dài thời gian giá khí cao vào đầu năm.

Trong môi trường có nhu cầu mạng khổng lồ và chi phí tăng nhanh này, các L1 không phải Ethereum có phí tương đối thấp đang bắt đầu chiếm vị trí trung tâm khi người dùng tìm kiếm các giải pháp thay thế cho các hoạt động mà họ thường thực hiện trên Ethereum. Các chuỗi tương thích với EVM như Binance Smart Chain (BSC) đặc biệt phù hợp để tiếp nhận số lượng lớn người dùng mới và người dùng hiện có, mang đến cơ hội thử nghiệm trong một hệ sinh thái mới nhưng quen thuộc mà không có rào cản gia nhập chi phí vốn cao.

Bắt đầu từ tháng 2, hệ sinh thái BSC đã tăng trưởng đáng kể, đạt đỉnh TVL là 34,8 tỷ đô la vào ngày 9 tháng 5, sau đó chiếm khoảng 26% TVL của DeFi. Ngoài TVL, số lượng người dùng hàng ngày của BSC cũng tăng đáng kể và khối lượng giao dịch trung bình hàng ngày trong tháng 5 cũng đạt mức cao mới 8 triệu lượt.

Tuy nhiên, sự tăng trưởng bùng nổ của BSC vào năm 2021 cung cấp một kế hoạch chi tiết cho các L1 mới nổi khác để xây dựng các giao thức DeFi ban đầu như DEX và nền tảng cho vay trong hệ sinh thái L1 mới, có thể hấp dẫn người dùng tích cực và nhà phát triển Điều cần thiết.

Phải nói rằng, một trong những thách thức lớn nhất mà giao thức tiếp tục phải đối mặt hiện nay là vấn đề thanh khoản bị phân mảnh. Ngay cả với khả năng tương thích với EVM, các hệ sinh thái L1 mới đang tìm cách thu hút thanh khoản phải đối mặt với một trận chiến khó khăn, vì người dùng thường cần có lý do thuyết phục để di chuyển tài sản có thể đã kiếm được lợi nhuận trên nền tảng khác. Hóa ra một trong những cách tốt nhất để thu hút các nhà cung cấp thanh khoản chỉ đơn giản là khuyến khích họ.

tiêu đề phụ

Khuyến khích và tài trợTrong nửa cuối năm 2021, người dùng và hoạt động của các chuỗi tương thích với EVM đã tăng lên đáng kể, một phần là do phần thưởng do nhóm L1 cung cấp và tiền của họ tăng mạnh. Có lẽ đáng chú ý nhất trong số các dự án này là dự án "Avalanche Rush" của Avalanche Foundation, được khởi chạy vào ngày 18 tháng 8 bằng cách phân phối 10 triệu mã thông báo AVAX (trị giá khoảng 1,8 tỷ đồng) để mở rộng hệ sinh thái DeFi của nó.

Kể từ đó, ít nhất tám quỹ L1 khác đã công bố các chương trình khuyến khích trị giá 100 triệu đô la trở lên, bao gồm Fantom Foundation, Terraform Labs và Algorand Foundation.

Hầu hết các dự án đều tập trung vào việc thúc đẩy sự phát triển của DeFi trong hệ sinh thái tương ứng của chúng, mặc dù mục tiêu và phạm vi chính xác của từng dự án, cũng như phương thức phân phối mã thông báo, là khác nhau.

Dự án Avalanche Rush chủ yếu là phần thưởng khai thác thanh khoản cho những người tham gia hệ sinh thái, trong khi các dự án khác, chẳng hạn như dự án phần thưởng 370 triệu FTM của Fantom, cụ thể hơn là nhằm mục đích tài trợ cho các nhà phát triển. Trong dự án Fantom, các nhà phát triển có thể sử dụng phần thưởng theo ý muốn, bao gồm cả phần thưởng thanh khoản, nếu họ đáp ứng các tiêu chuẩn hiệu suất nhất định trong một khoảng thời gian.

Các dự án Avalanche và Fantom đều phân phối tiền bằng mã thông báo gốc của chúng, cũng như các dự án khác bao gồm Hedera, Algorand và Terra. Do đó, số lượng của các chương trình phần thưởng này có thể thay đổi tùy theo thị trường, đặc biệt là khi mã thông báo được phân phối lại cho nhiều nhóm người nắm giữ hơn. Những phần thưởng này thường đến từ nguồn tài trợ của các nhóm tương ứng, được cung cấp bởi các nhà đầu tư ban đầu thông qua các vòng hạt giống hoặc bán mã thông báo.

Vào năm 2021, các công ty đầu tư đã tăng đầu tư vào các hệ sinh thái L1 cụ thể, cho dù thông qua đầu tư vào các dự án cụ thể hay thông qua bán mã thông báo gốc. Ví dụ: như chúng tôi đã nhấn mạnh trong phần Cấp vốn và M&A, Solana Labs đã huy động được 314,15 triệu đô la vào tháng 6 trong đợt bán mã thông báo riêng tư do a16z và Polychain Capital dẫn đầu. Avalanche cũng đã công bố vòng tài trợ trị giá 230 triệu đô la vào tháng 9, dẫn đầu là Polychain Capital và Three Arrows Capital.

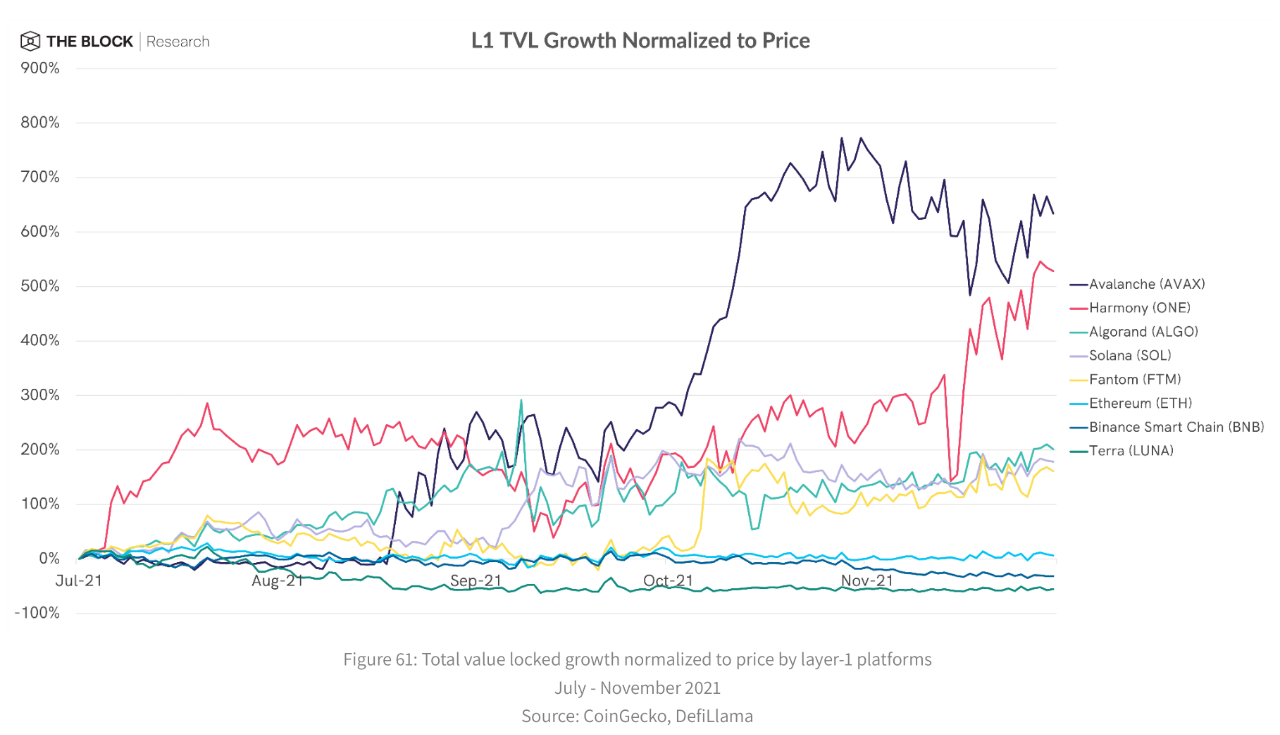

Bất kể phương thức phân phối hoặc tài trợ mã thông báo khuyến khích nào, điều quan trọng nhất đối với mọi nhóm L1 là mức độ mà người dùng và nhà phát triển chọn đầu tư thời gian và tiền bạc vào hệ sinh thái cụ thể của họ. Một cách để đo lường điều này là xem xét hệ sinh thái TVL thay đổi như thế nào theo thời gian, điều này mang lại cảm nhận chung về sự phát triển của các giao thức DeFi. Tuy nhiên, như chúng tôi đã chỉ ra trong các báo cáo trước đây, các giao thức DeFi trong các hệ sinh thái cụ thể thường nắm giữ một lượng lớn mã thông báo mạng gốc (ví dụ: SOL trên Solana), điều này làm tăng tác động của thay đổi giá mã thông báo đối với Tác động TVL của hệ sinh thái tổng thể.Bình thường hóa mức tăng trưởng TVL của hệ sinh thái theo giá của mã thông báo gốc tương ứng, chúng ta có thể có được bức tranh tương đối chính xác hơn về lượng vốn mới đang vào hệ sinh thái, thay vì mức tăng đô la chủ yếu được xác định bởi hiệu suất giá mã thông báo. Kể từ đầu quý 3, ngay trước khi làn sóng các chương trình khuyến khích L1 bắt đầu, tỷ lệ phần trăm bình thường hóa về giá của TVL trong hệ sinh thái Avalanche đã vượt xa mức tăng của các hệ sinh thái L1 lớn khác. Thật thú vị, TVL của Avalanche đã có bước nhảy vọt đầu tiên ngay sau khi công bố Project Rush và nó đã có thể giữ lại một lượng lớn TVL của mình trong vài tháng qua.

Thành công của Avalanche trong việc thu hút vốn một phần là nhờ khả năng tương thích EVM của chuỗi Avalanche C, trên đó tất cả các giao thức DeFi hiện có trên Avalanche đều được xây dựng.

Vì người dùng và nhà phát triển có thể tương tác với Avalanche bằng các công cụ Web3 quen thuộc như Metamask và Solidity nên rào cản gia nhập hệ sinh thái này tương đối thấp, đặc biệt đối với người dùng Ethereum hiện tại. Sự tăng trưởng của Avalanche trong nửa cuối năm cũng được hưởng lợi từ cây cầu Avalanche, điều này đã giúp giảm đáng kể chi phí của cây cầu xuyên chuỗi kể từ khi nâng cấp vào cuối tháng 8. Khi viết bài này, Avalanche Bridge đã tiếp tục cung cấp các đợt airdrop AVAX cho người dùng kết nối trên 75 đô la, đảm bảo rằng người dùng cầu nối chuỗi chéo của Avalanche có thể bắt đầu sử dụng mạng ngay lập tức mà không cần phải mua AVAX riêng làm gas trước.

tiêu đề phụ

Cạnh tranh trong Hệ sinh thái lớp 1 đang phát triển

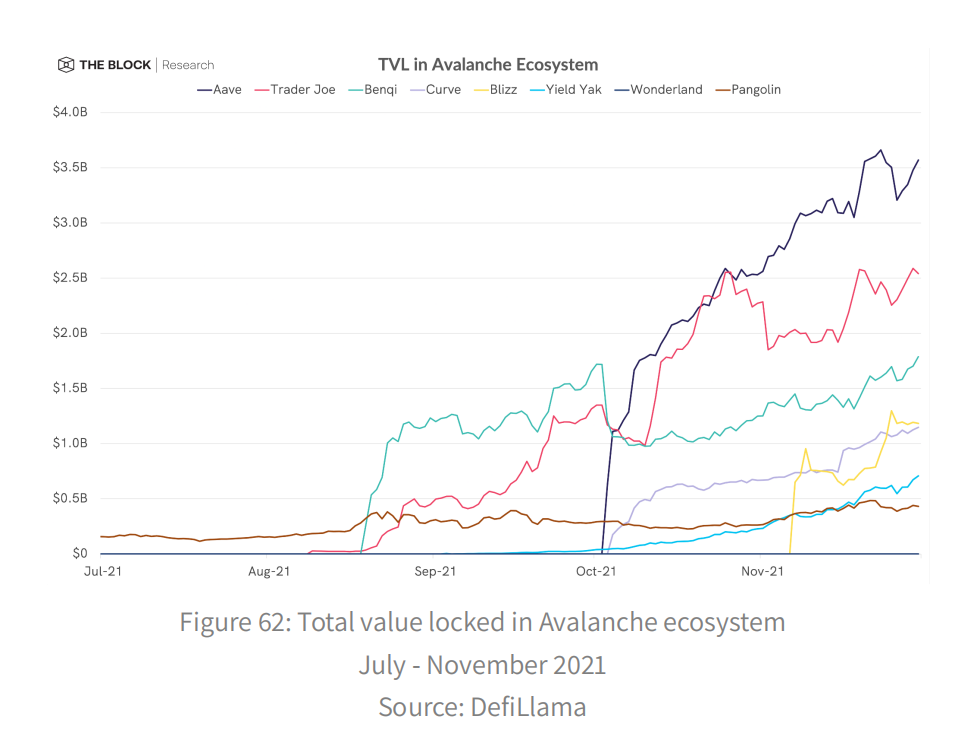

Cùng với khả năng tương thích EVM của Avalanche, việc chuyển giá trị tương đối dễ dàng từ Ethereum sang Avalanche thúc đẩy sự cạnh tranh đặc biệt mạnh mẽ trong hệ sinh thái đang phát triển. Ví dụ: ở Avalanche, Pangolin DEX cho đến nay là giao thức TVL lớn nhất, nhưng Trader Joe, được phát hành vào giữa tháng 8, đã gây sốc cho toàn bộ hệ sinh thái với giao diện sạch sẽ và phần thưởng khai thác thanh khoản, đồng thời vượt qua TVL của Pangolin vào tháng 9 .

Chỉ trong hơn một tháng, Trader Joe và giao thức cho vay Benqi đã giữ vị trí hàng đầu trong bảng xếp hạng TVL của hệ sinh thái Avalanche, với cả hai giao thức nắm giữ hơn 1 tỷ đô la tài sản vào đầu tháng 10. Tuy nhiên, vào đầu tháng 10, sự xuất hiện của các giao thức DeFi hiện có từ Ethereum, Aave và Curve đã đánh dấu sự khởi đầu của một giai đoạn cạnh tranh mới trong hệ sinh thái Avalanche. Lấy cảm hứng từ tính thanh khoản mới do Avalanche Rush cung cấp, TVL của Aave đã tăng lên nhanh chóng trên Avalanche, lần đầu tiên vượt qua Benqi và Trader Joe chỉ sau vài ngày ra mắt.Một tình huống tương tự cũng xảy ra trong hệ sinh thái của Fantom, nơi TVL đạt đỉnh 6,2 tỷ USD vào ngày 9 tháng 11. Giống như hệ sinh thái Avalanche, những công ty DeFi đương nhiệm đã được áp dụng hàng loạt trên Ethereum hiện đang bắt đầu tham gia vào hệ sinh thái Fantom. Kể từ ngày 30 tháng 11, Curve đã trở thành giao thức lớn thứ tư của TVL trong hệ sinh thái Fantom, lần đầu tiên ra mắt trên Fantom vào tháng 6 và cung cấp phần thưởng thanh khoản CRV.

Vào ngày 1 tháng 9, phần thưởng FTM trên Curve cũng được phát hành, thúc đẩy hơn nữa việc sử dụng giao thức giao dịch stablecoin thông qua chương trình phần thưởng của Fantom. Thật thú vị, những công ty DeFi đương nhiệm như Curve và Aave đã có thể kiếm được phần thưởng trực tiếp từ các chương trình phần thưởng Avalanche và Fantom,

Điều này làm nổi bật mong muốn của các nhóm L1 này là thu hút các giao thức DeFi đã được thiết lập, nổi tiếng vào hệ sinh thái của họ, thậm chí có thể phải trả giá bằng các giao thức gốc.

Trên thực tế, đề xuất triển khai Aave trên mạng Fantom đã được thông qua vào ngày 18 tháng 10, thông qua chiến lược như vậy, Aave có thể nhận được phần thưởng FTM và thiết lập thỏa thuận triển khai trong tương lai gần.

Năm 2021, cuộc chiến giành vị trí thống trị của các giao thức DeFi trong hệ sinh thái Fantom vẫn diễn ra khốc liệt. Trong năm nay, DEX SpiritSwap và spookswap địa phương của Fantom là những DEX hàng đầu của Fantom, cả về TVL và khối lượng. Một xu hướng rõ ràng vào năm 2021 trong các hệ sinh thái DeFi đang phát triển này là sự cạnh tranh ngày càng tăng giữa các giao thức, nhường chỗ cho các giao thức xây dựng cộng đồng và hiệu ứng mạng quan trọng.

Vì các giao thức DeFi gốc Ethereum nổi tiếng hiện đang bắt đầu ra mắt trên nhiều hệ sinh thái L1, các giao thức gốc L1 này đang phải đối mặt với một trong những thách thức lớn nhất của chúng cho đến nay, đó là duy trì và phát triển cơ sở người dùng của chúng. Trong một hệ sinh thái L1 mới hơn, nhỏ hơn như Harmony, trong trường hợp không có người dẫn đầu rõ ràng, các giao thức DeFi đương nhiên có nhiều cơ hội hơn để nhanh chóng chiếm được thị phần đáng kể.

Với cơ sở vốn và người dùng tương đối nhỏ so với các L1 tương thích với EVM phổ biến hơn, hệ sinh thái ~542 triệu đô la của Harmony trong TVL tính đến ngày 30 tháng 11 đã sẵn sàng khi nó tiếp tục phát triển. Các môi trường như của Harmony cũng có lợi cho sự đổi mới, tạo cơ hội cho các nhà xây dựng thử nghiệm các ý tưởng trong một môi trường cạnh tranh nhỏ hơn.Một ví dụ đáng chú ý về sự đổi mới này là giao thức DeFi Kingdoms (DFK), đã trở thành giao thức lớn nhất trên Harmony kể từ ngày 30 tháng 11, mang lại 280 triệu đô la trong TVL, tương đương khoảng 51% TVL của hệ sinh thái Harmony.

Là một giao thức DeFi bao gồm DEX dựa trên Nhà tạo thị trường tự động (AMM) và một thị trường phi chức năng với giao diện người dùng chơi game, DFK là sự kết hợp độc đáo giữa trò chơi và DeFi trong không gian tiền điện tử ngày nay.

Trên thực tế, vị trí hàng đầu của DFK trên bảng xếp hạng TVL Harmony có nghĩa là đối với nhiều tổ hợp giao dịch trong hệ sinh thái, DFK có thể cung cấp nguồn thanh khoản cao nhất.

Tuy nhiên, lượt truy cập hàng ngày của DFK trên Harmony đã thường xuyên vượt qua SushiSwap trong vài tháng qua, cho thấy rõ ràng rằng các giao thức DeFi mới có tiềm năng nắm bắt tiền điện tử đầy hứa hẹn trong hệ sinh thái L1 tương đối nhỏ nhưng vẫn đang phát triển. Câu hỏi quan trọng nhất là liệu DFK cuối cùng có thể duy trì sự thống trị của mình đối với các giao thức lâu đời hơn như Sushi trước sự phát triển trong tương lai hay không.

Hiện tại, DFK tiếp tục mở rộng vị trí dẫn đầu so với các đối thủ DeFi trong hệ sinh thái Harmony và thậm chí quyết định của Harmony vào tháng 9 về việc cung cấp phần thưởng mã thông báo trị giá 2 triệu đô la cho người dùng Curve dường như không bị ảnh hưởng bởi DFK. Cuối cùng, mặc dù rất khó để dự đoán kịch bản nào sẽ mang lại thành công lớn nhất theo thời gian trong các hệ sinh thái L1, nhưng có một điều rõ ràng: thành phần của các hệ sinh thái non trẻ này có thể xảy ra những thay đổi lớn chỉ trong vài tuần ngắn ngủi.

tiêu đề phụ

Beyond EVM - Tối ưu hóa Hiệu suất và Tăng trưởng

Vào năm 2021, nhu cầu mạng và phí gas thường tăng trên Ethereum, đồng thời khi người dùng và nhà phát triển tìm kiếm các giải pháp thay thế có phí thấp với giao diện người dùng và khái niệm quen thuộc, các chuỗi tương thích với EVM sẽ có vị trí thuận lợi để chuyển từ Ethereum sang phần còn lại của hệ sinh thái L1.

Đồng thời, việc tập trung vào các giải pháp thay thế L1 đã mang lại sự chú ý mới đối với các chuỗi khối không tuân thủ EVM và cách chúng khác nhau về hiệu suất, bảo mật và thiết kế. So với những năm trước, việc sử dụng bắt đầu tăng lên khi các chuỗi khối khác nhau đạt được các mốc quan trọng và các đặc điểm độc đáo của các kiến trúc mạng khác nhau, khả năng chống lại Sybil và cơ chế đồng thuận đã được thử nghiệm trong môi trường sản xuất.

Sau sự phát triển bùng nổ của DeFi và toàn bộ thị trường tiền điện tử vào đầu năm 2021, nhiều chuỗi L1 đã bắt đầu phát triển hệ sinh thái DeFi của riêng họ, bất kể khả năng tương thích EVM hay khả năng tiếp cận vốn trực tuyến dễ dàng.

Một loạt sản phẩm ra mắt trong suốt năm 2021 cũng nhấn mạnh rằng các giao thức phù hợp với các chuỗi khối cụ thể có thể mang lại những trải nghiệm không thể có ở nơi khác. Một trong những ví dụ rõ ràng nhất về sức mạnh tổng hợp giữa các ứng dụng và chuỗi khối là Serum, một DEX dựa trên sổ đặt hàng được xây dựng trên Solana.

Thông thường, các DEX như Uniswap và SushiSwap đã áp dụng thiết kế AMM xuyên suốt DeFi, nơi các nhóm thanh khoản thụ động cho phép các nhà giao dịch giao dịch mã thông báo dựa trên tỷ lệ hiện tại của hai mã thông báo trong nhóm. Trong danh mục AMM, các biến thể của thiết kế sản phẩm cố định tiêu chuẩn đã xuất hiện theo thời gian, nhưng tất cả chúng vẫn dựa vào nhóm thanh khoản tái cân bằng tự động thiếu một số chức năng cốt lõi của sổ lệnh giới hạn trung tâm truyền thống . Ví dụ: khi người dùng AMM đặt giao dịch, về cơ bản, nó sẽ yêu cầu mua trên thị trường, không giống như sổ đặt hàng truyền thống nơi công cụ khớp lệnh thực hiện giao dịch khi các lệnh mua và bán trùng nhau ở mức giá do người dùng chỉ định.

Thông lượng đặc biệt cao của Solana (ước tính khoảng 50.000 giao dịch mỗi giây) và phí giao dịch thấp so với các chuỗi khối khác cho phép sổ đặt hàng trực tuyến của Serum được triển khai ở những nơi mà các chuỗi khối khác có thể không khả thi và hoạt động tốn kém trong các trường hợp. Để so sánh, thông lượng của Ethereum và Avalanche được ước tính lần lượt là khoảng 20 TPS và 4500 TPS. Khả năng tận dụng các thông số kỹ thuật của nó, cho phép các ứng dụng hưởng lợi từ việc triển khai trong hệ sinh thái của nó, có thể là một trong những lý do khiến Solana có thể đạt mức tăng trưởng vượt bậc vào năm 2021.Mặc dù không tuân thủ EVM, Solana đã tích lũy được TVL trị giá 14,4 tỷ đô la tính đến thời điểm viết bài này, tăng từ 153 triệu đô la chỉ 6 tháng trước, chỉ đứng sau Ethereum và BSC. Mức tăng trưởng TVL của Solana là rất đáng kể, thậm chí còn bình thường hóa nó so với đợt tăng giá mạnh vào năm 2021, với giá của SOL tăng từ 1,84 đô la vào đầu năm lên 208,71 đô la vào ngày 30 tháng 11.

Hệ sinh thái DeFi của Solana phần lớn bị chi phối bởi các DEX của nó, vốn tạo nên hầu hết các giao thức hàng đầu của TVL.

Số một là Sàn giao dịch Raydium, sử dụng sổ đặt hàng của Serum, mang lại trải nghiệm giao dịch tương tự như các sàn giao dịch tập trung truyền thống, đồng thời cung cấp nhóm thanh khoản cho phép người dùng giao dịch trên Serum.

Là một trong những DEX đầu tiên ra mắt trên Solana, Raydium đã dành phần lớn thời gian của năm 2021 để đứng đầu hệ sinh thái Solana TVL và hiện xử lý phần lớn khối lượng giao dịch trong hệ sinh thái. Marinade Finance là một giao thức đã chứng kiến sự tăng trưởng đáng kể trong những tháng gần đây. Đây là một giải pháp đặt cược thanh khoản cho Solana, cho phép người dùng kiếm phí giao thức bằng cách đặt cược SOL để đổi lấy mSOL, sau đó có thể được sử dụng trong hệ sinh thái Solana. mSOL được sử dụng xuyên suốt các ứng dụng DeFi.

Cơ chế của Marinade tương tự như LidoFinance, một giải pháp đặt cược thanh khoản đã chứng kiến sự tăng trưởng đáng kể trong hệ sinh thái Ethereum và Terra dưới dạng stETH và bLUNA. Thật thú vị, sự tăng trưởng của Marinade vẫn tiếp tục mặc dù Lido đã triển khai giải pháp đặt cược bằng chất lỏng stSOL của riêng mình trên Solana vào đầu tháng 9. Tại thời điểm viết bài, TVL của Marinade khoảng 1,5 tỷ đô la cho việc đặt cược SOL cao hơn nhiều so với 208 triệu đô la của Lido.

Các sản phẩm thanh khoản như mSOL và stSOL nhận được phần lớn giá trị từ mức độ chúng tích hợp với các giao thức DeFi khác trong hệ sinh thái. Nếu các sản phẩm này không có đủ thanh khoản hoặc trường hợp sử dụng, thì đề xuất giá trị của chúng sẽ giảm đáng kể so với SOL bản địa có sẵn trong hệ sinh thái Solana.

Mặc dù Solana đã nhận thấy những lợi ích ngay lập tức từ các lợi thế kỹ thuật của hệ sinh thái DeFi, nhưng nó cũng chứng kiến sự tăng trưởng đáng kể trong hệ sinh thái NFT vào năm 2021, nơi các yếu tố như thông lượng mạng không nhất thiết phải quan trọng. Lấy giá cơ sở NFT thường xuyên dao động của Solana làm giá thị trường hiện tại, tính đến ngày 30 tháng 11, tổng giá trị thị trường của Solana NFT đã vượt quá 820 triệu USD.

Sự phát triển của hệ sinh thái Solana NFT vào năm 2021 là nhờ một số bước phát triển cơ sở hạ tầng quan trọng, một trong số đó là sự ra mắt của nền tảng Metaplex NFT vào tháng 6, cho phép người dùng tạo NFT trên Solana và tạo cửa hàng hoặc thị trường của riêng họ. Sự xuất hiện kịp thời của hệ sinh thái hợp đồng của Metaplex tạo cơ sở cho việc ra mắt các thị trường NFT chính của Solana, chẳng hạn như Solanart và Digital Eyes, vốn rất quan trọng đối với sự phát triển của hoạt động NFT tổng thể của Solana.

Một khía cạnh đáng chú ý của hoạt động NFT gia tăng trên Solana vào năm 2021 là sự tương tác giữa Solana và Arweave, một giải pháp lưu trữ phi tập trung liên tục sao lưu dữ liệu sổ cái của Solana vào chuỗi khối của chính nó thông qua cầu nối chuỗi chéo SONAR. Về NFT, Arweave cũng đóng một vai trò quan trọng vì đây là giải pháp lưu trữ mặc định cho tất cả các NFT được tạo thông qua Metaplex. Trên thực tế, một cách để hình dung hoạt động tài chính phi chức năng trên Solana vào năm 2021 là xem lịch sử giao dịch trên Arweave.

Khi số lượng người dùng hoạt động hàng ngày trên thị trường trò chơi không chức năng Solanart và Digital Eyes bắt đầu tăng vào cuối tháng 8, số lượng giao dịch trên mạng Arweave cũng bắt đầu tăng. Khối lượng giao dịch hàng ngày cũng đạt đỉnh vào ngày 7 tháng 10, trùng hợp với sự sụt giảm người dùng tích cực trên thị trường giao dịch phi chức năng của Solana kể từ giữa tháng 10. Nhìn chung, mối quan hệ cộng sinh độc đáo của Arweave với mạng Solana rất đáng xem trong tương lai, vì mạng L1 dự kiến sẽ ngày càng được kết nối với nhau theo thời gian.

Sự tăng trưởng đáng kể của hệ sinh thái Solana vào năm 2021 có thể là do sự kết hợp của một số yếu tố chính, bao gồm tăng trưởng chung của thị trường tiền điện tử, ra mắt cơ sở hạ tầng và sản phẩm kịp thời cũng như huy động vốn. Tuy nhiên, sự gia tăng nhanh chóng của nó trong suốt năm 2021 không phải là không có những thách thức.

Một trong những thách thức lớn nhất đối với mạng Solana vào năm 2021 xảy ra vào giữa tháng 9 khi mạng chính trải qua một khoảng thời gian ngừng hoạt động ngoài kế hoạch kéo dài mà phải đến khoảng 17 giờ sau khi bắt đầu mới được khắc phục hoàn toàn. Phân tích sơ bộ về sự cố cho thấy rằng trong quá trình IDO ban đầu của Giao thức Grape, có sự gia tăng đột ngột các giao dịch bot làm quá tải hàng đợi giao dịch mạng, sau đó là tiêu thụ bộ nhớ quá mức dẫn đến việc vô hiệu hóa nhiều nút.Cuối cùng, những người xác nhận nút đã bỏ phiếu để khởi động lại mạng, nhưng trước đó, giao thức DeFi của Solana có nguy cơ bị lỗi đáng kể, điều này có thể dẫn đến việc mất đáng kể tiền của người dùng. Sự cố ngừng mạng vào năm 2021 của Solana đã làm nổi bật những thách thức đặc biệt trong việc tạo ra một hệ sinh thái blockchain mới, đặc biệt là khi nó đang phát triển với tốc độ nhanh như vậy.

Một trong những vấn đề là tập trung hóa và Solana giao dịch hiệu quả thông lượng để phân cấp vì trình xác thực của nó chuyên sâu hơn nhiều về mặt tính toán so với các L1 khác.

Trong một sự kiện ngừng hoạt động, những người xác thực có thể nhanh chóng đạt được sự đồng thuận để khắc phục các sự cố nghiêm trọng, nhưng cũng có ý kiến cho rằng việc tập trung hóa này tạo ra một điểm rủi ro tập trung cho mạng.

Mặc dù mục tiêu cuối cùng của L1 như Solana là đạt được sự phân cấp lớn hơn theo thời gian, nhưng các chuỗi khối được điều hành bởi những người, nhóm và quản trị không ngừng đổi mới và cho phép cải tiến hệ thống. Đối với chuỗi L1 tương đối mới, điều này có nghĩa là hành động tập trung không thường xuyên có thể được yêu cầu sớm để đảm bảo thành công liên tục.

Các chuỗi khối ngày nay cuối cùng là các mạng đang phát triển, một thực tế thể hiện rõ nhất trong trường hợp nâng cấp mạng, trong đó các quyết định của nhà phát triển có thể có tác động rất lớn đến tương lai của mạng. Những nâng cấp này có thể giúp tối ưu hóa nhiều lĩnh vực, bao gồm hiệu suất, tăng trưởng và bảo mật. Ví dụ: với việc triển khai EIP-1559, đợt hard fork ở London của Ethereum vào tháng 8 năm 2021 đã mang đến những thay đổi sâu rộng đối với cấu trúc phí giao dịch và chính sách tiền tệ của mạng.

Bản nâng cấp tháng 9 của Avalanche cũng giới thiệu các khoản phí dựa trên khối mới cho chuỗi c, cũng như cơ chế kiểm soát tắc nghẽn mới được thiết kế để chống lại hoạt động MEV độc hại trên mạng. Đôi khi các nâng cấp được thực hiện để tối ưu hóa tốc độ tăng trưởng, như chúng ta đã thấy trong ví dụ về nâng cấp mạng chính Granada của Tezos vào tháng 8 năm 2021. Không giống như hầu hết các nền tảng L1 khác, chuỗi khối Tezos có thể được nâng cấp thông qua quy trình sửa đổi trong giao thức mà không yêu cầu hard fork.

Trong bản nâng cấp Granada, thuật toán đồng thuận của Tezos đã được thay thế, thời gian khối giảm từ 60 giây xuống 30 giây và khái niệm "nướng thanh khoản" đã được đưa vào mạng. Với tính năng này, quản trị Tezos thực hiện hiệu quả cơ chế giao thức gốc để khuyến khích và thu hút thanh khoản cho mạng.

Để kích hoạt tính thanh khoản, Tezos đã tạo hợp đồng Nhà tạo thị trường sản phẩm cố định (CPMM) hoạt động giống như một nhóm thanh khoản cho các AMM như Uniswap. Hợp đồng này khuyến khích tzBTC tham gia nhóm tzBTC-XTZ, liên tục tạo ra phần thưởng XTZ, giống như phần thưởng XTZ cho các thợ làm bánh Tezos (người đặt cược). Kể từ khi XTZ tham gia nhóm CPMM, giá của tzBTC trong nhóm đã bị thổi phồng một cách giả tạo, điều này đã khuyến khích các nhà kinh doanh chênh lệch giá thêm nhiều tzBTC hơn vào hợp đồng để đổi lấy XTZ tương đối "rẻ".

Kể từ khi được giới thiệu, hợp đồng đã đạt được tổng thanh khoản khoảng 20,2 triệu đô la tính đến ngày 30 tháng 11, mặc dù tốc độ tăng trưởng tương đối trì trệ trong vài tháng qua. Như chúng tôi đã đề cập gần đây, một vấn đề với việc hỗ trợ cụ thể các hợp đồng nướng thanh khoản cho tzBTC là tzBTC tương đối khó tiếp cận hơn đối với những người dùng muốn tham gia hệ sinh thái Tezos trong khi vẫn duy trì hoạt động hoàn toàn trên chuỗi. Để làm điều này, tài sản phải được kết nối thông qua giao thức trình bao bọc và sau đó đổi lấy tzBTC.

Thay vào đó, người dùng có thể chọn chỉ liên kết WBTC thường được sử dụng với wWBTC. Tính đến ngày 30 tháng 11, WBTC có tính thanh khoản cao gấp đôi so với tzBTC trên Plenty. Trên thực tế, người dùng có thể có ít lý do để loại bỏ thanh khoản của họ khỏi hợp đồng CPMM, do đó hạn chế hiệu quả của các biện pháp khuyến khích thanh khoản.

Mặc dù vậy, cách tiếp cận độc đáo của Tezos để khuyến khích tính thanh khoản trực tiếp thông qua nâng cấp mạng chính là một minh chứng cho thấy kiến trúc chuỗi khối ngày nay có tính thanh khoản như thế nào để thích ứng với nhu cầu thay đổi của thị trường. Trong ngành công nghiệp tiền điện tử phát triển nhanh chóng này, một thiết kế giao thức phù hợp với hệ sinh thái L1 cụ thể một năm trước thường trở nên lỗi thời sau khi đạt đến một cấp độ tăng trưởng hoặc áp dụng mới. Do đó, đối với một chuỗi khối mới ra mắt hoặc đang phát triển, khả năng thực hiện các thay đổi cần thiết tương đối nhanh chóng có thể là một yếu tố quan trọng để duy trì tính cạnh tranh và đạt được sự tăng trưởng liên tục.

Trong giao thức Columbus-4 Terra ban đầu, một phần của tất cả LUNA được đốt để phát hành UST đã được chuyển hướng đến những người đặt cược LUNA, cũng như một nhóm cộng đồng để tài trợ cho các sáng kiến hệ sinh thái chung. Mặc dù cơ chế này ban đầu có lợi trong việc hướng dẫn sự phát triển của hệ sinh thái non trẻ của Terra, nhưng trong năm qua, các sáng kiến hỗ trợ đã xuất hiện, chẳng hạn như Terraform Capital và Quỹ Hệ sinh thái trị giá 150 triệu đô la, cuối cùng đã làm giảm nhu cầu về nhóm cộng đồng. Do đó, Columbus-5 đã thiết lập một cơ chế mới cho thuế phát hành LUNA, 100% thuế phát hành sẽ bị hủy khi UST được phát hành, điều này tạo ra mối quan hệ đơn giản và trực tiếp hơn giữa nhu cầu LUNA và UST.

Về lâu dài, sự thay đổi này dự kiến sẽ gây thêm áp lực giảm phát cho LUNA khi nhu cầu về stablecoin UST của Terra tăng lên. Giống như bản nâng cấp EIP-1559 của Ethereum, bản nâng cấp Columbus-5 năm 2021 của Terra thể hiện cách các L1 đang tích cực thích ứng với sự phát triển trong môi trường thị trường thay đổi nhanh chóng.

tiêu đề phụ

Thích ứng với việc tăng cường kết nối trong một thế giới đa chuỗi

Một trong những mục tiêu chính của nền tảng Terra là mở rộng phân phối stablecoin UST của nó trong toàn bộ hệ sinh thái tiền điện tử, bất kể blockchain hoặc giao thức cụ thể mà nó được sử dụng. Trong mô hình Terra, UST được phát hành trong thời kỳ nhu cầu ngày càng tăng, khi bất kỳ ai cũng có thể chọn đốt LUNA để đổi lấy UST tương đương với giá thị trường hiện tại, giúp tăng nguồn cung UST một cách hiệu quả.

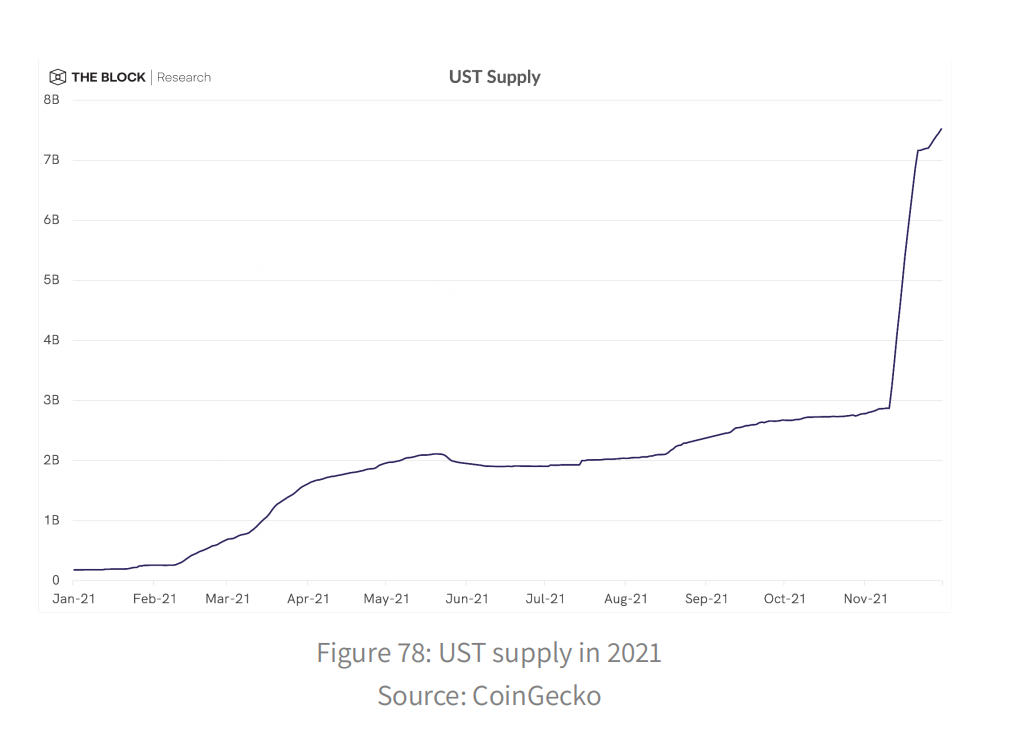

Trong năm 2021, nguồn cung UST đã tăng đáng kể, từ khoảng 182 triệu vào đầu năm lên khoảng 2,7 tỷ vào ngày 10 tháng 11, phản ánh nhu cầu về stablecoin tăng đều đặn trong suốt cả năm.

Tính đến ngày 22 tháng 11, nguồn cung của UST đã tăng vọt lên 7,2 tỷ, tăng khoảng 4,5 tỷ chỉ trong 12 ngày. Sự gia tăng nhu cầu gần đây nhất không phải là kết quả của sự gia tăng tự nhiên, mà là do việc thông qua Đề xuất Terra 133 và 134 vào ngày 9 tháng 11, trong đó xác định rằng nhóm cộng đồng Terra được thành lập trước Columbus-5 phá hủy 88,675 triệu LNA (khoảng 4,5 tỷ tại the time) trong vòng hai tuần.đô la). UST được đúc từ các đợt đốt LUNA theo lịch trình dự kiến sẽ được sử dụng cho một số sáng kiến, bao gồm tài trợ cho giao thức bảo hiểm gốc của Terra (được gọi là Ozone), mua dự trữ tài sản thế chấp cho UST và tài trợ cho việc mở rộng đa chuỗi của UST.

Thật thú vị, một tính năng mới khác được triển khai thông qua bản nâng cấp Columbus-5 là chuyển phí giao dịch LUNA/UST sang các nhà đặt cược LUNA thay vì bị đốt cháy như trong các phiên bản mạng chính trước đó. Trên thực tế, có thể thấy tác động của việc đốt LUNA gần đây đối với phần thưởng đặt cược.

Kể từ ngày 10 tháng 11, tỷ lệ hoàn vốn hàng năm khi đặt cược vào LUNA đã tăng hơn gấp đôi và tại thời điểm viết bài này, tỷ lệ hoàn vốn hàng năm dự kiến là khoảng 10,4%. Sự gia tăng thu nhập này cũng được cho là sẽ mang lại lợi ích cho hai giao thức DeFi lớn nhất của Terra bởi TVL — Anchor và Lido — đã cùng nhau nắm giữ 12,7 tỷ đô la TVL trong hệ sinh thái Terra tính đến ngày 30 tháng 11 (9,9 tỷ đô la Mỹ).

TVL của Anchor chủ yếu bao gồm tài sản thế chấp bLUNA do Lido phát hành, có nghĩa là sự gia tăng lợi nhuận gần đây từ việc đặt cược LUNA trên Terra sẽ mang lại lợi ích cho người dùng của cả hai giao thức và chuyển trực tiếp sang tăng trưởng hơn nữa. Ngoài tăng trưởng và chính sách tiền tệ theo giao thức, bản nâng cấp Columbus-5 của Terra cũng đưa ra một cấp độ kết nối mới quan trọng, kích hoạt đường truyền IBC vào ngày 21 tháng 10.Là một chuỗi khối được xây dựng bằng SDK Cosmos, về mặt lý thuyết, Terra có thể giao tiếp trên chuỗi với bất kỳ chuỗi nào trong hệ sinh thái Cosmos thông qua Giao thức liên lạc giữa các chuỗi khối (IBC). Với khả năng chuyển tài sản ngay bây giờ, Terra tiến thêm một bước trong việc mở rộng sự hiện diện của UST, vốn đã có sẵn trong các hệ sinh thái L1 khác như Ethereum và Solana. Đối với hệ sinh thái Cosmos, việc kích hoạt vận chuyển IBC của Terra sẽ đưa nó đến gần hơn với tầm nhìn về một hệ thống kết nối các mạng hỗ trợ IBC.Tại thời điểm viết bài, hiện có 25 chuỗi khối hỗ trợ IBC trong hệ sinh thái Cosmos.

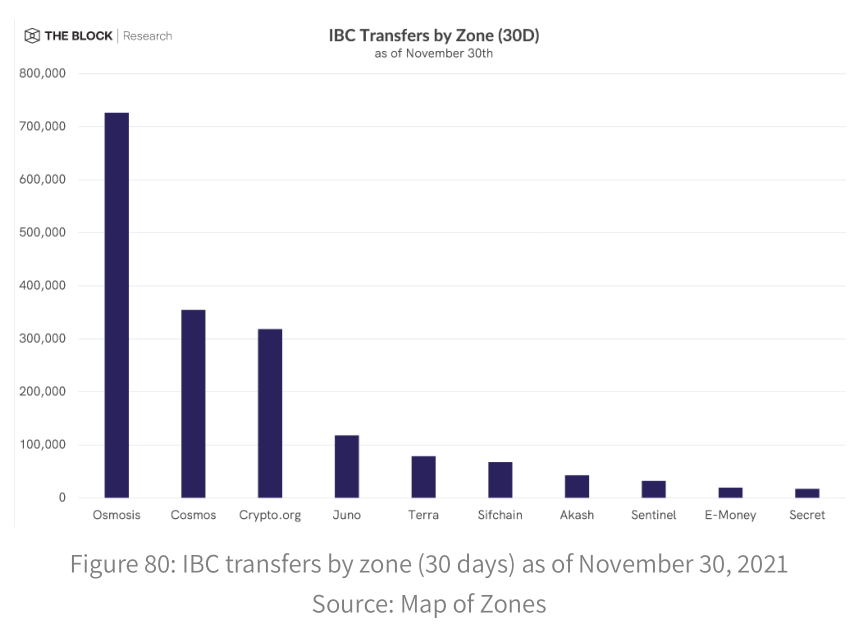

Có thể thấy từ số lần chuyển IBC, Osmosis hiện đang dẫn đầu khu vực hoạt động trên mạng Cosmos

, tiếp theo là Cosmos Hub và Crypto.org. Kể từ khi ra mắt IBC vào cuối tháng 10, Terra đã tăng lên vị trí thứ năm trong danh sách các chuỗi khối hoạt động tích cực nhất của Cosmos vào tháng 11.

Có lẽ dấu hiệu rõ ràng nhất về sự mở rộng của Terra vào hệ sinh thái Cosmos là sự gia tăng tính thanh khoản của tài sản bản địa của Terra trên Osmosis. Là DEX có khối lượng giao dịch và tính thanh khoản lớn nhất trong mạng IBC, Osmosis có thể được coi là phép thử cho hoạt động chung của hệ sinh thái Cosmos. Tính đến ngày 30 tháng 11, UST và LUNA đã tích lũy được tổng cộng khoảng 89 triệu đô la thanh khoản trên Osmosis, chỉ đứng sau OSMO và ATOM, các token gốc của Osmosis và Cosmos Hub, tương ứng.

Với tính thanh khoản tăng lên, UST và LUNA hiện là một trong những mã thông báo được giao dịch nhiều nhất trên Osmosis, nhấn mạnh sự hiện diện mới của Terra trong hệ sinh thái Cosmos. Ngay bây giờ, phần lớn giới hạn ở Osmosis, đã chứng kiến sự tăng trưởng vượt bậc kể từ khi phát hành vào tháng Sáu. Kể từ đó, TVL trên Osmosis đã tăng lên khoảng 615 triệu đô la vào ngày 28 tháng 11, phần lớn nhờ vào đợt phát sóng ban đầu cho những người nắm giữ ATOM và phần thưởng liên tục của OSMO cho các nhà cung cấp thanh khoản. Các ưu đãi thanh khoản của Osmosis là đại diện cho một số điểm khác biệt chính giữa Osmosis và Cosmos Hub, AMM DEX ban đầu được hình thành dưới dạng một mô-đun.

Cuối cùng, Osmosis đã được ra mắt dưới dạng một DEX độc lập trên chuỗi khối hỗ trợ IBC của nó, với lý do nhu cầu lặp lại nhanh chóng các tính năng của nó, điều này sẽ bị hạn chế bởi tốc độ quản trị tương đối chậm của các nhà sản xuất Osmosis Hub. Trên thực tế, các dấu hiệu của những hạn chế này có thể được nhìn thấy trong triển khai DEX của chính Hub, Gravity DEX.

Ra mắt vào ngày 13 tháng 7, DEX nhận được tính thanh khoản thấp hơn nhiều so với Osmosis, với TVL khoảng 34 triệu đô la tính đến thời điểm viết bài này. Mặc dù về mặt kỹ thuật, DEX đã hoạt động vào tháng 7, nhưng giao diện mặt trước để truy cập vào sàn giao dịch thông qua trung tâm Emeris đã không được triển khai cho đến hơn một tháng sau đó, nhấn mạnh những thách thức đối với Cosmos khi bị hạn chế bởi quy trình bỏ phiếu và đề xuất của trung tâm. khó khăn rõ ràng trong việc xây dựng các ứng dụng cho hệ sinh thái.Tại thời điểm viết bài này, vẫn chưa có động cơ bổ sung nào để cung cấp tính thanh khoản cho Gravity DEX, một tính năng phổ biến trong DeFi và Osmosis DEX. Chỉ gần đây, vào ngày 9 tháng 11, Cosmos Hub mới thông qua đề xuất bổ sung ngân sách và mô-đun canh tác, cho phép ATOM được phân bổ cho các mục đích cụ thể và thực hiện điều này thông qua cơ chế canh tác tiêu chuẩn. Tuy nhiên, việc triển khai thực tế các mô-đun này không được mong đợi cho đến đầu năm 2022.

Như mọi người mong đợi, các ưu đãi thanh khoản của Osmosis giúp nó có lợi thế hơn Gravity trong việc thu hút thanh khoản thông qua mã thông báo OSMO, một lần nữa chứng minh tính hiệu quả của phần thưởng trong việc thúc đẩy hành vi cụ thể của người dùng trong DeFi.Trong tương lai, vai trò của Cosmos Hub trong hệ sinh thái Cosmos rộng lớn hơn sẽ được xác định rõ ràng hơn với vai trò là cổng thông tin trung tâm để tương tác với các chuỗi được kết nối với IBC.

Ví dụ: Hub sẽ giám sát việc tạo Cầu trọng lực, cho phép người dùng kết nối các tài sản ERC20 từ Ethereum với Cosmos. Giống như các hệ sinh thái khác, cầu nối chuỗi chéo này rất quan trọng đối với việc áp dụng chung hệ sinh thái Cosmos, cung cấp một cách đơn giản để chuyển giá trị từ các hệ sinh thái L1 trưởng thành nhất. Trong bản nâng cấp Vega sắp tới, Cosmos Center cũng sẽ bổ sung chức năng bộ định tuyến IBC, cho phép nó cung cấp dịch vụ định tuyến cho các chuỗi hỗ trợ IBC và tính phí cho nó.

Một trong những bước phát triển lớn nhất trong hệ sinh thái Cosmos là việc giới thiệu hệ thống bảo mật liên chuỗi của Cosmos Hub.

Về cơ bản, điều này sẽ cho phép chuỗi gốc như Cosmos Hub tạo ra các khối cho chuỗi con (chẳng hạn như chuỗi có khả năng IBC như Osmosis). Mặc dù dự kiến sẽ không ra mắt cho đến quý 2 năm 2022, nhưng các mạng được kết nối với Cosmos Hub có thể kế thừa các đảm bảo bảo mật của nó, giúp giảm chi phí bảo mật tổng thể của các chuỗi hỗ trợ IBC. Khi triển khai mô hình bảo mật được chia sẻ này, hệ sinh thái Cosmos sẽ bắt đầu trông giống với mạng Polkadot, sử dụng chuỗi chuyển tiếp chính để hoàn thiện các khối cho các parachain được kết nối. Vào năm 2021, hệ sinh thái Polkadot giống như một thử nghiệm thực địa, tìm cách xây dựng một mạng lưới liên kết với nhau được bảo đảm bằng chuỗi chuyển tiếp.

Phần lớn hoạt động này diễn ra trên mạng Kusama, mạng này đóng vai trò là mạng thử nghiệm cho bản phát hành Polkadot, cho phép lặp lại nhanh chóng các khái niệm lý thuyết trong quá trình sản xuất trước khi triển khai Polkadot. Một trong những bước phát triển quan trọng nhất trong hệ sinh thái Polkadot vào năm 2021 là phiên đấu giá parachain đầu tiên được tổ chức tại Kusama vào tháng 6.

Thông qua quy trình đấu giá vị trí parachain độc đáo, dẫn đến các parachain như Karura và Moonriver, lần đầu tiên người dùng có thể nhìn thấy trong thời gian thực một hệ sinh thái mạng được xây dựng trên Substrate có thể trông như thế nào. Trong suốt nửa cuối năm, các cuộc đấu giá parachain của Kusama đã mang lại sự chú ý và tiền có giá trị cho những người chiến thắng, cho phép thị trường lựa chọn một cách hiệu quả nguồn gốc và sản phẩm tài chính được thèm muốn nhất. Những người tham gia đông đảo đã khóa hàng trăm triệu đô la trong KSM để hỗ trợ các dự án parachain yêu thích của họ, thể hiện tính công khai chung của các dự án trong hệ sinh thái và lãi suất dao động theo thời gian trong quá trình đấu giá.

Cho đến nay, xu hướng của các máy đánh bạc parachain của Polkadot có vẻ tương tự như câu chuyện của Kusama, với Acala và Moonbeam, các mạng chị em của Acala và Moonriver, lần lượt giành được hai máy đánh bạc đầu tiên.

Trên thực tế, trong quá trình xây dựng mạng L1 vào năm 2021, việc sử dụng EVM là rất phổ biến và ngay cả các hệ sinh thái DeFi mới nổi như Algorand dường như cũng đang tìm cách học hỏi kinh nghiệm của Ethereum, mặc dù ở một góc độ hơi khác. Vào tháng 10 năm 2021, sự ra mắt của Tinyman DEX là tác động lớn nhất của hệ sinh thái này đối với DeFi. Tuy nhiên, có lẽ quan trọng hơn, nó giới thiệu các thuật toán và một máy ảo (AVM).

Bằng cách phát triển các công cụ nâng cao AVM của giao thức trên Algorand, mạng dường như hy vọng sẽ tái tạo thành công của Ethereum EVM khi khởi chạy nền tảng hợp đồng thông minh của nó. Như thường thấy trong các hệ sinh thái L1 khác, khả năng các nhà phát triển xây dựng các nguyên mẫu DeFi trên mạng được kết nối với Kusama, được hỗ trợ bởi các công cụ Ethereum quen thuộc, tạo điều kiện cho việc ra mắt sản phẩm và thu hút người dùng nhanh chóng. Moonriver là bằng chứng tốt nhất về hoạt động của người dùng, với TVL hơn 350 triệu USD trong 5 tháng kể từ khi ra mắt vào tháng 6.

Gần một phần ba TVL của Moonriver hiện đang bị khóa trong Solarbeam DEX, một nền tảng cung cấp tính thanh khoản và thưởng cho mã thông báo gốc SOLAR. Một khía cạnh quan trọng của giao thức Solarbeam là nó tích hợp một cầu nối chuỗi chéo giữa Ethereum và Moonriver, được cung cấp bởi giao thức Anyswap.

Theo một nghĩa nào đó, sự hợp tác giữa Bifrost và Karura gợi nhớ đến cốt lõi của các giao thức DeFi chính hiện nay - khả năng kết hợp và sự phức tạp của việc hỗ trợ mã thông báo giữa các chuỗi khác nhau. Đồng thời, việc giới thiệu các công nghệ chuỗi chéo mới, chẳng hạn như định dạng XCM được áp dụng bởi Polkadot và Kusama, cũng đi kèm với những rủi ro không lường trước, thường rất khó dự đoán.

Ví dụ: hệ sinh thái Karura và Kusama gặp sự cố lớn vào ngày 12 tháng 10 khi kẻ tấn công đánh cắp 10.000 KSM trị giá khoảng 3,2 triệu USD từ tài khoản parachain của Kusama. Lỗ hổng này có thể là do mạng Kusama nâng cấp lên v2 của tiêu chuẩn nhắn tin XCM, trong khi các parachains của nó vẫn sử dụng XCM v1. Đáp lại, chính quyền đã nhanh chóng cấm chuyển XCM và thông qua đề xuất cho phép họ buộc chuyển số tiền bị đánh cắp trở lại tài khoản parachain của Kusama. Những sự cố như thế này, cùng với các biện pháp quyết liệt do chính quyền Karura và Kusama thực hiện, đã nhấn mạnh mức độ rủi ro vẫn còn tồn tại trong một môi trường phần lớn chưa được kiểm tra và đã trải qua nhiều lần lặp lại.

tiêu đề phụ

Những phát triển chính trong cầu xuyên chuỗi

Sự xuất hiện của cầu nối chuỗi chéo vào năm 2021 là một trong những bước phát triển quan trọng nhất để tạo điều kiện cho sự phát triển của các hệ sinh thái L1 khác nhau và bối cảnh đa chuỗi hiện tại. Là phương tiện chính để chuyển tài sản giữa các chuỗi khác nhau theo cách không được phép, các cầu nối chuỗi chéo này đã trở thành một cửa ngõ quan trọng để cho phép dòng vốn liền mạch trong toàn bộ hệ sinh thái tiền điện tử. Tương tự như vậy, theo dõi hoạt động xung quanh các cầu nối chuỗi chéo hiện là một cách hiệu quả để đánh giá mức độ sử dụng và mức độ quan tâm đối với các hệ sinh thái nhất định, cả trong ngắn hạn và dài hạn.

Có lẽ ví dụ lớn nhất về vai trò trung tâm của cầu nối chuỗi chéo trong không gian tiền điện tử ngày nay là sự gia tăng đáng kể về tài sản bao bọc Bitcoin trên Ethereum. Kể từ đầu năm 2021, số lượng BTC được gói trên Ethereum đã tăng từ khoảng 140.000 lên 3,166 triệu hiện nay. Tính theo giá thị trường BTC hiện tại, điều này có nghĩa là tài sản BTC trên Ethereum đã tăng khoảng 10 tỷ đô la Mỹ, có khả năng được sử dụng làm tài sản sản xuất trong các giao thức DeFi.

Hầu hết bitcoin trên Ethereum tồn tại dưới dạng WBTC, chỉ có thể được phát hành bởi những người giám sát tập trung như CoinList và Alameda Research. Các tài sản BTC được bọc khác, như renBTC, được hỗ trợ bởi một mạng lưới các nút phi tập trung, nhưng chúng vẫn được hỗ trợ 1:1 với BTC thực tế.

Cách tốt nhất để đánh giá chuyển động giữa các hệ sinh thái L1 không chỉ là xem xét sự tăng trưởng của các tài sản được bao bọc mà còn xem xét tổng giá trị bị khóa trong các cầu nối chuỗi chéo kết nối các hệ sinh thái khác nhau. Đặc biệt, vào năm 2021, một lượng vốn đáng kể sẽ chuyển từ Ethereum sang các chuỗi L1 khác, khi những người chơi DeFi tìm cách đầu tư vào các giao thức giai đoạn đầu đang nổi lên trên các chuỗi khác, cũng như tận dụng lợi suất hấp dẫn có thể tìm thấy ở phạm vi rộng hơn. Không gian DeFi.

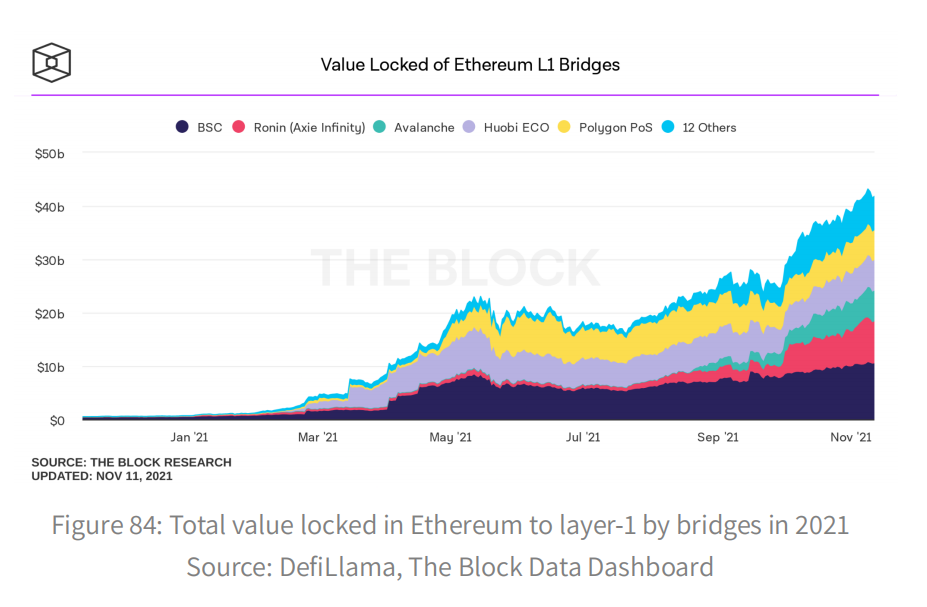

Theo thống kê về hợp đồng thông minh trên Ethereum, TVL của cầu nối chuỗi chéo sẽ tăng đáng kể vào năm 2021, từ 667 triệu đô la vào đầu năm lên 32 tỷ đô la vào ngày 30 tháng 11. Trong số các cầu nối chuỗi chéo khác nhau từ Ethereum đến các L1 khác, Binance Bridge đã trở thành cầu nối chuỗi chéo lớn nhất, với TVL khoảng 10,4 tỷ USD tính đến ngày 30 tháng 11, phản ánh tham vọng trở thành nền tảng hợp đồng thông minh lớn thứ hai của BSC. Cầu nối xuyên chuỗi sẽ có nhiều hình thức vào năm 2021, với các phương thức triển khai và mức độ phân cấp khác nhau.

Ví dụ: Binance Bridge là một trong những cầu nối chuỗi chéo tập trung nhất vì nó được quản lý hoàn toàn bởi Binance. Khi người dùng gửi tài sản qua Binance Bridge, tài sản thực sự được gửi trực tiếp đến Binance Exchange, nơi chúng vẫn được phát hành dưới dạng tài sản được bao bọc tương thích với BSC. Mặc dù đã có một điểm thất bại trọng tâm khi nói đến việc lưu ký tài sản, nhưng Binance Bridge không hoàn toàn không được phép, cấm người dùng có địa chỉ IP của Hoa Kỳ, nêu bật một số vấn đề chính mà cầu tập trung gặp phải đối với DeFi. Các cây cầu xuyên chuỗi khác, chẳng hạn như Cầu Avalanche, cũng đã triển khai các biện pháp bảo mật bổ sung nhằm cố gắng bảo vệ tốt hơn các tài sản trị giá hàng tỷ đô la này.

Vào năm 2021, việc phân tích dòng vốn đến và đi từ các cầu xuyên chuỗi đã trở thành một chỉ số đặc biệt có ý nghĩa về dòng vốn đến các hệ sinh thái cụ thể. Ví dụ: một cây cầu xuyên chuỗi khác phản ánh mức tăng trưởng chuỗi mục tiêu năm 2021 của nó là Cầu Ronin, qua đó người chơi trò chơi nổi tiếng Axis Infinity phải vượt qua để vào chuỗi bên Ronin và tương tác với trò chơi.

Trong suốt năm 2021, trong số các giao thức DeFi, trò chơi P2E hàng đầu Axie Infinity đã chứng kiến mức tăng trưởng bùng nổ nhất, tăng từ 581 người dùng trung bình hàng ngày vào tháng 1 lên 121.000 người dùng trung bình hàng ngày vào tháng 11. Sự tăng trưởng này cũng có thể được nhìn thấy trong sự tăng trưởng TVL của Ronin sidechains, từ khoảng 31 triệu đô la vào đầu năm lên 7,9 tỷ đô la vào ngày 30 tháng 11.Thông số kỹ thuật của hầu hết các cầu nối hiện được triển khai tương tự như giao thức ChainBridge của ChainSafe, sử dụng cơ chế "khóa và phát hành, ghi và giải phóng". Trong mô hình này, các mã thông báo được chuyển qua cầu được khóa trong hợp đồng cầu và các mã thông báo tương đương được tạo trên chuỗi mục tiêu. Khi các mã thông báo được gói được gửi trở lại qua cầu nối, chúng sẽ được đúc trên chuỗi mục tiêu và được giải phóng khỏi hợp đồng cầu nối trên chuỗi nguồn. Cách tiếp cận này hoạt động tốt trong hầu hết các trường hợp, vì nó cung cấp một cách dễ dàng để phát hành tài sản trong quá trình chuyển mà không làm thay đổi nguồn cung cấp mã thông báo đang lưu hành.

Tuy nhiên, nhược điểm chính của cơ chế này là nó yêu cầu ký quỹ bắc cầu đối với các tài sản được chuyển giao, điều này có thể tạo ra một điểm thất bại dễ vỡ.

Nếu hợp đồng cầu nối chuỗi chéo bị xâm phạm, điều đó có thể dẫn đến hành vi trộm cắp tiền và khiến các mã thông báo được bao bọc khỏi cầu nối trở nên vô giá trị. Một trong những cầu nối liên chuỗi sử dụng cơ chế không giam giữ để chuyển cầu nối chuỗi chéo là giao thức Anyswap, trở nên phổ biến vào năm 2021 với tư cách là cầu nối liên chuỗi chính giữa Ethereum và Fantom.

Anyswap kết hợp giao dịch thanh khoản với cơ chế phát hành/đốt thông thường trong đó các mã thông báo trung gian như anyUSDC được sử dụng để loại bỏ nhu cầu lưu ký bắc cầu. Trong ví dụ về một sàn giao dịch, người dùng kết nối USDC sẽ gửi nó vào bất kỳ sàn giao dịch nào, sàn này sẽ phát hành bất kỳ USDC 1:1 nào trên Ethereum và sau đó đốt nó ngay lập tức, kích hoạt mọi đợt phát hành USDC trên Fantom. Sau đó, nó sử dụng nhóm thanh khoản anyUSDC:USDC trên Fantom để hoán đổi USDC được gói trên Fantom. Theo cơ chế này, việc chuyển nhượng tài sản không cần phải có quyền giám sát bắc cầu, chỉ cần có đủ thanh khoản.

Một ví dụ đáng chú ý là vào ngày 6 tháng 10, Geist Finance đã ra mắt Fantom, kèm theo các ưu đãi thanh khoản cao bất thường, dẫn đến một lượng vốn lớn đổ vào hệ sinh thái Fantom thông qua cầu nối Anyswap: Fantom. Chỉ trong bốn ngày, cây cầu đã thu được hơn 3 tỷ đô la thanh khoản tiền gửi, phần lớn trong số đó được đưa vào giao thức Geist Finance.

Vốn nhanh chóng bị rút khỏi hệ sinh thái Fantom khi lợi nhuận từ các giao thức cho vay mới giảm nhanh chóng và cây cầu đã mất khoảng 1,8 tỷ đô la TVL chỉ hai tuần sau khi TVL đạt đỉnh. Khi các cầu nối chuỗi chéo trở thành một nguồn giá trị và hoạt động ngày càng quan trọng trong một thế giới ngày càng đa chuỗi, người dùng có thể bắt đầu tìm kiếm các cầu nối chuỗi chéo mang đến sự kết hợp lý tưởng giữa tốc độ, bảo mật và phân cấp.

Những giao thức này có thể trông giống với giao thức AnySwap, gần đây cũng đã công bố hỗ trợ cho bắc cầu phi chức năng. Một cây cầu xuyên chuỗi khác cũng cung cấp cầu nối phi chức năng và đang bắt đầu đạt được lực kéo trong nhiều chuỗi. Ví dụ: cầu Wormhole V2, sử dụng giao thức nhắn tin xuyên chuỗi phổ quát duy nhất, về mặt lý thuyết có thể cho phép mọi chuyển tài sản giữa các chuỗi.Trong tương lai, định dạng nhắn tin phổ biến này về mặt kỹ thuật sẽ cho phép các tài sản nằm trên một chuỗi được sử dụng trong các giao thức DeFi trên một chuỗi khác mà không cần rời khỏi chuỗi nguồn. Theo một cách nào đó, các cầu nối chuỗi chéo về cơ bản đại diện cho một tập hợp con của vấn đề tiên tri, trong đó các nhà cung cấp luôn tìm kiếm một sự thỏa hiệp lý tưởng giữa tốc độ, độ chính xác và bảo mật.

Với nhu cầu ngày càng tăng về chuyển tài sản không được phép giữa ngày càng nhiều hệ sinh thái L1, các cầu nối chuỗi chéo đang ở ngay giữa tương lai của DeFi chuỗi chéo.

Trong tương lai, không rõ liệu một cây cầu cuối cùng có phục vụ hầu hết các giao dịch chuyển chuỗi chéo hay không. Một điều chắc chắn là: con đường dẫn đến khả năng tương tác xuyên chuỗi cuối cùng sẽ tràn ngập các giải pháp tiềm năng ở mọi hình dạng và kích cỡ. Cuối cùng, cách duy nhất để đạt được giải pháp xuyên chuỗi tốt nhất là để thị trường tự quyết định.

tiêu đề phụ

Optimistic rollups

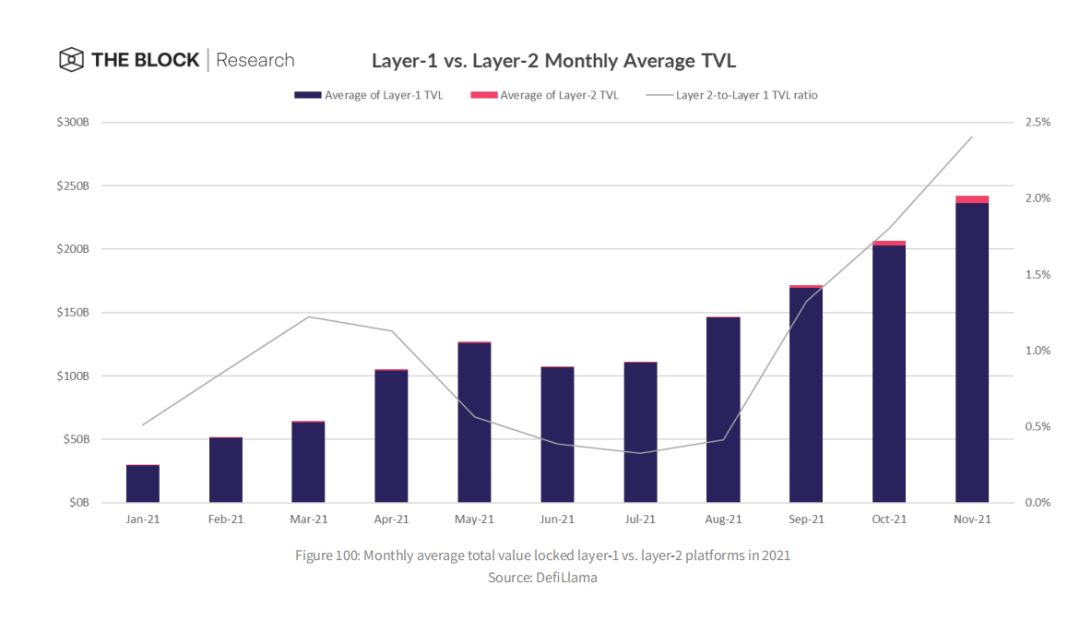

Phát triển các giải pháp mở rộng lớp 2 cho Ethereum

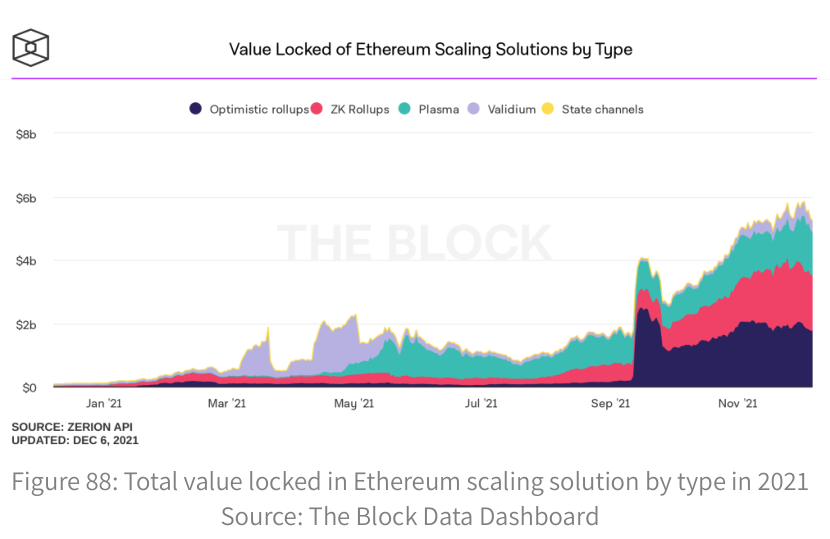

Khi các chuỗi lớp 1 tiếp tục đe dọa sự thống trị của Ethereum với tư cách là một nền tảng hợp đồng thông minh, Ethereum đã nâng cao cơ sở hạ tầng của mình bằng cách tận dụng các bản tổng hợp công nghệ lớp 2. Hiện tại có hai loại rollup trên thị trường, đó là Zero-Knowledge và Optimistic, cả hai đều hiện đang tồn tại trên mạng chính Ethereum. Ngay cả khi không ra mắt mã thông báo, Lớp 2 đã chứng kiến sự gia tăng đáng kể về TVL, có thể tiếp tục cho đến năm 2022. Với chuỗi phân đoạn Ethereum 2.0 dự kiến ra mắt vào năm 2022, cùng với khả năng phân phối mã thông báo, các đợt triển khai sẽ được áp dụng nhiều hơn vào năm 2022.

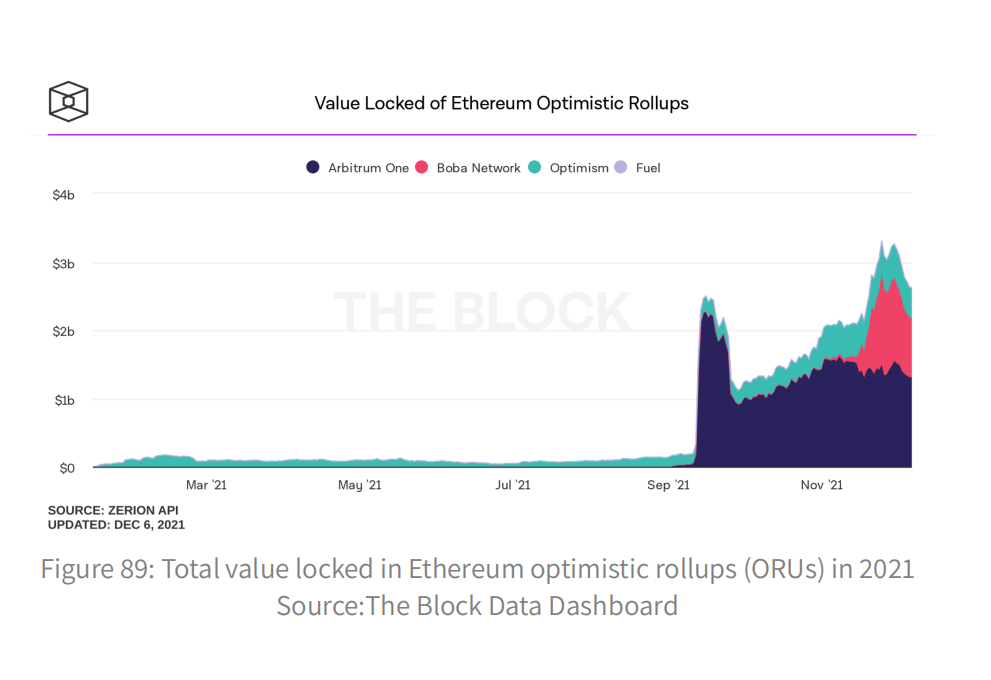

Optimisticrollups (ORU) có mức tăng trưởng đáng kể vào năm 2021. Kể từ khi mạng chính Arbitrum và 0ptimistic ra mắt vào ngày 28 tháng 5 và ngày 22 tháng 6, các ORU đã phát triển về cả chỉ số TVL và người dùng. Tại thời điểm viết bài, Arbitrum và Optimism đã khóa giá trị lần lượt là 2,6 tỷ đô la và 400 triệu đô la.

Số liệu người dùng cho cả Arbitrum và Optimistic đều tăng. Mặc dù Optimistic đã khởi chạy Synthetix sớm hơn, nhưng mạng chính của nó lại xuất hiện sau Arbitrum. Nghĩa là, Optimistic và Arbitrum có mức tăng trưởng gần như giống nhau về số lượng địa chỉ duy nhất, nhưng Arbitrum có thông lượng giao dịch cao nhất cao hơn đáng kể so với Optimistic. Tuy nhiên, cả Arbitrum và Optimistic về cơ bản đều có thể tự hào về thông lượng giao dịch tương tự nhau, cho thấy rằng Optimistic sẽ sẵn sàng phát triển khi nó bắt đầu cho phép triển khai các ứng dụng phi tập trung (DApps) mà không cần xin phép.

Arbitrum và Optimistic có quan điểm rất khác nhau về triển khai DApp: Arbitrum tích cực tìm kiếm càng nhiều DApp càng tốt, trong khi Optimistic tuân thủ nghiêm ngặt các yêu cầu về danh sách cho phép để triển khai DApp. Điều này mang lại một hệ sinh thái lớn hơn cho Arbitrum so với Optimistic. Vì Arbitrum có nhiều DApp hơn đáng kể so với Optimistic (58 thay vì 6), biểu đồ Lợi thế DApp bên dưới chỉ liệt kê các giao thức đáng chú ý của Arbitrum.

Arbitrum đã chứng kiến sự tăng trưởng đáng kể thông qua Curve, Balancer và SushiSwap. Đáng chú ý hơn, Abracadabra cũng đã chứng kiến sự tăng trưởng nhanh chóng của TVL, một phần là do giá của mã thông báo gốc SPELL tăng nhanh. Các DApp này đã và đang thống trị TVL của Arbitrum và có khả năng sẽ tiếp tục như vậy vào năm 2022.

Mặt khác, lạc quan phần lớn bị chi phối bởi Synthetix. Điều này một phần là do Optimistic chỉ có 6 DApp tại thời điểm viết bài. Khi nhiều DApp được triển khai trên Optimistic, rất có thể sự thống trị của Synthetix cuối cùng sẽ suy giảm.

Ngoài ra, có hai ORU đáng chú ý đạt được sức hút đáng kể trong quý cuối cùng của năm 2021, đó là Boba và Metis.

Tại thời điểm viết bài, Metis chỉ có DEX mạng thử nghiệm, trong khi Boba đã có cầu nối hoạt động và DEX gốc có tên là OolongSwap có thể được sử dụng cho các giao dịch thực. Mạng Boba đã phát sóng các mã thông báo Boba gốc của họ cho những người nắm giữ mã thông báo OMG vào ngày 12 tháng 11. Điều này dẫn đến rất nhiều suy đoán về giá mã thông báo OMG trước khi phát sóng. Đáng chú ý hơn, tỷ lệ tài trợ của hợp đồng vĩnh viễn OMG trên Binance đạt -2,4% cứ sau hai giờ và giá của OMG giảm mạnh sau ảnh chụp nhanh airdrop. Không có khả năng sẽ có một đợt airdrop khác sử dụng mô hình này.

Zero-Knowledge rollups

Tức là, sau đợt phát sóng mã thông báo BOBA, nó đã chứng kiến sự gia tăng mạnh về TVL, chủ yếu là do sự gia tăng TVL của DEX OolongSwap gốc của BOBA. OolongSwap có cơ chế khuyến khích khai thác thanh khoản, nhanh chóng thu hút một lượng lớn tiền để cung cấp thanh khoản. Nói cách khác, một phần lớn tiền của OolongSwap có thể là lính đánh thuê và một khi lợi ích không còn hấp dẫn, họ có thể rời khỏi hệ sinh thái.Một đối thủ cạnh tranh khác đáng được nhắc đến là Metis DAO, có token gốc Metis, đã tăng giá sau đợt airdrop BOBA. Trong tương lai, không có khả năng bất kỳ L2 nào sẽ lặp lại đợt phát sóng mã thông báo theo cách mà BOBA đã làm, do nó làm biến dạng giá thị trường phần nào. Điều đó nói rằng, hai ORU lớn nhất có thể sẽ phải phát hành một số dạng mã thông báo.

Zero-Knowledgerollups (ZKR) đã chứng kiến sự tăng trưởng đáng kinh ngạc vào năm 2021, tăng từ TVL là 43,5 triệu đô la vào ngày 1 tháng 1 năm 2021, lên 1,9 tỷ đô la hiện được khóa trong các giải pháp ZKR.

Validium, một giải pháp có thể mở rộng tận dụng các bằng chứng hợp lệ nhưng lưu trữ dữ liệu ngoài chuỗi, cũng đã chứng kiến TVL tăng trưởng trong suốt cả năm, mặc dù không đột ngột như ZKR.

Một trong những điểm nổi bật đáng chú ý nhất trong không gian ZKR là sự ra mắt của dYdX sử dụng StarkEx để mở rộng quy mô giao dịch. Sàn giao dịch cũng đã tung ra một mã thông báo quản trị, dẫn đến việc tăng TVL từ 96,5 triệu đô la vào ngày 8 tháng 9 lên 930 triệu đô la vào cuối tháng 11, đóng vai trò là động lực chính cho sự tăng trưởng TVL của ZKR. Các dự án khác của ZKR bao gồm Loopring, ZKSwap V2, zkSync, Aztec và Polygon Hermez, tất cả đều tăng giá trị kể từ đầu năm, với giá trị tích lũy của TVL tăng từ 40 triệu đô la vào đầu năm lên 943 triệu đô la vào cuối tháng 11.

Mặc dù giá trị bị khóa trong Validium không tăng đột biến như phiên bản ZKR, nhưng các dự án phi chức năng đáng chú ý là Sorare và ImmutableX đều sử dụng StarkEx. Tương tự như dYdX, ImmutableX đã công bố mã thông báo tiện ích của họ vào ngày 22 tháng 7, có thể được sử dụng để quản trị hoặc nhận phần thưởng. Điều này dẫn đến việc Immutable X trở thành dự án TVL Validium cao nhất vào cuối năm, với gần 350 triệu đô la. Trong năm, ZKSwap V1 thực sự có TVL cao nhất, nhưng không còn được sử dụng do sự ra mắt và thành công của V2.

Cả StarkWare và Matter Labs đều là những người tiên phong trong lĩnh vực chứng minh tính hợp lệ. Vào năm 2021, StarkWare đã đẩy StarkNet Alpha lên mạng chính vào ngày 29 tháng 11, với mục đích xây dựng lớp 2 hoàn chỉnh cho người dùng và nhà phát triển, kết nối trở lại mạng chính thông qua ZK-STARK.

Matter Labs đã thông báo rằng zkSync 2.0 của họ sẽ sử dụng zkEVM, một trình biên dịch tương thích với EVM. Tương tự như vậy, cả hai công ty đang xem xét việc tạo ra tính khả dụng của dữ liệu kết hợp, nơi người dùng có thể chọn xem dữ liệu được lưu trữ trên chuỗi hay ngoài chuỗi, phát triển Volition và zkPorter làm giải pháp của họ để hợp nhất hai hình thức lưu trữ dữ liệu.

tiêu đề phụ

Bối cảnh cạnh tranh của Nền tảng lớp 1 và Giải pháp mở rộng quy mô vào năm 2022

Phần lớn các cuộc thảo luận xung quanh nền tảng L1 và L2 vào năm 2021 đã tập trung vào khả năng mở rộng, đặc biệt là khi tiền điện tử và NFT trở thành trọng tâm chính mới, với phí giao dịch Ethereum và mức sử dụng đạt mức cao kỷ lục. Về lý thuyết, L1 và L2 có các ràng buộc kỹ thuật và đảm bảo bảo mật khác nhau. Trên thực tế, chúng hiện hoạt động tương tự nhau từ quan điểm trải nghiệm người dùng. Để tận dụng những cải tiến về tốc độ và chi phí của chuỗi L1 và L2, trước tiên người dùng phải kết nối tiền của họ từ chuỗi L1 như Ethereum.

Do đó, giống như cầu nối chuỗi chéo L1 đến L1, cầu nối chuỗi chéo đến L2 cũng có thể đóng vai trò là chỉ báo có giá trị về lượng tiền chảy từ L1 đến L2 cụ thể. Ví dụ: TVL trên cầu Lạc quan đã tăng từ khoảng 47 triệu đô la vào đầu quý thứ ba lên khoảng 517 triệu đô la vào ngày 30 tháng 11. Mặc dù có mức tăng trưởng TVL hơn 10 lần trong vài tháng qua, nhưng TVL của Optimistic Bridge vẫn kém hơn so với các cầu nối liên chuỗi L1 lớn khác, chẳng hạn như BSC, có TVL xấp xỉ 31 tỷ USD tính đến ngày 30 tháng 11.

Hiện tại, lợi thế của L1 là đóng vai trò là máy chủ của hệ sinh thái giao thức tổng thể lớn hơn, cũng như các tính năng cơ sở hạ tầng chính, chẳng hạn như oracle, cầu nối chuỗi chéo, hỗ trợ trao đổi tập trung, hỗ trợ ứng dụng, v.v. Thực tế này là hiển nhiên khi so sánh TVL trong các giao thức L1 và L2, cho thấy rằng hoạt động DeFi hiện đang chiếm ưu thế trên L1 so với L2.

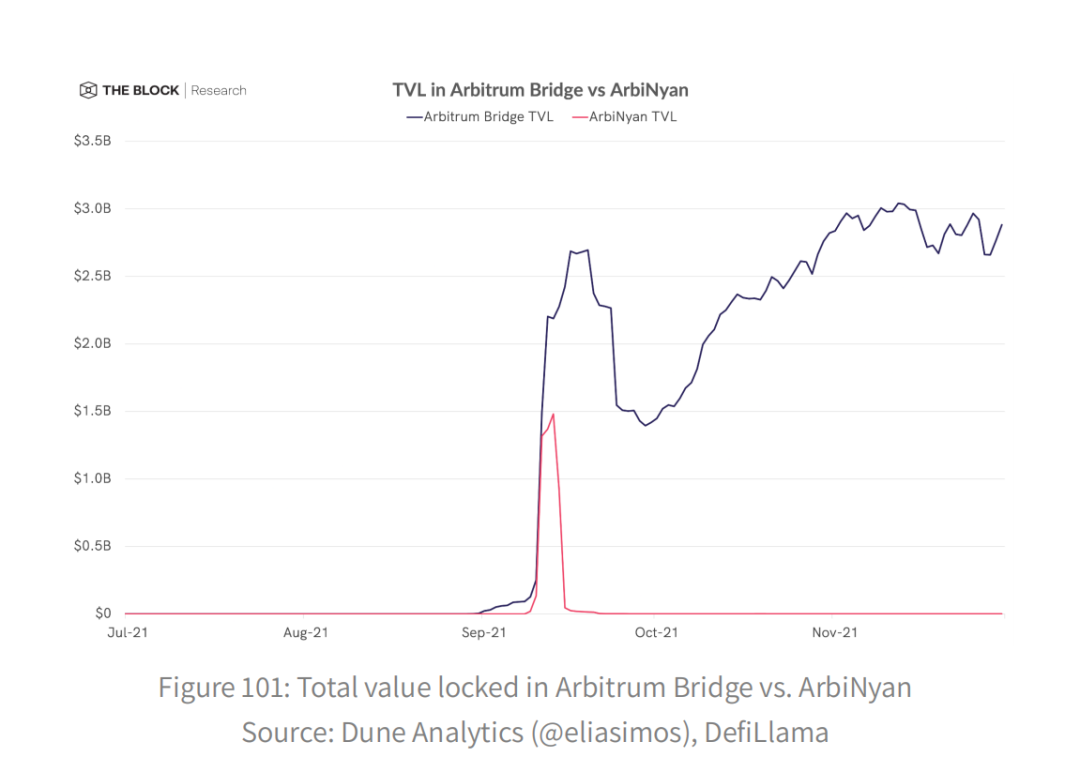

Đồng thời, sự tăng trưởng của L2 cũng cho thấy lực kéo ngày càng tăng. Thông thường, sự tăng trưởng này có thể được giải thích một phần bằng việc giới thiệu các ưu đãi thanh khoản bắt đầu xuất hiện trên L2. Ví dụ: khi ArbiNyan trên Arbitrum ra mắt vào đầu tháng 9, lạm phát mã thông báo và APY rất cao, dẫn đến rất nhiều vốn hám lợi đổ vào hệ sinh thái Arbitrum để kiếm lợi nhanh chóng, nhưng lại nhanh chóng rời đi.Điều đó nói rằng, TVL của Arbitrum và Optimistic vẫn đang tăng lên đáng kể. TVL của Arbitrum đã tiếp tục tăng kể từ đầu tháng 9, bất chấp dòng tiền vào và ra của quỹ ArbiNyan vào Arbitrum diễn ra nhanh chóng. Hiện tại chỉ có một số ứng dụng tồn tại trên Optimistic, nhưng rất có thể vào năm 2022 sẽ có nhiều DApps chạy trên L2 này, điều này sẽ đưa Optimistic vào quỹ đạo tăng trưởng giống như Arbitrum.