ETF เริ่มเห็นกระแสเงินไหลกลับแล้ว BTC ยังขาดอะไรถึงจะฟื้นตัวจริงๆ?

- มุมมองหลัก: ตลาด Bitcoin แสดงสัญญาณของการทรงตัวหลังจากประสบกับการปรับฐาน แต่ความต้องการในตลาดสดยังคงอ่อนแอ แรงกดดันด้านอุปทานจากด้านบนยังคงมีอยู่ โครงสร้างตลาดแม้จะกำลังฟื้นตัวแต่ยังคงเปราะบาง จำเป็นต้องมีความต้องการที่แข็งแกร่งและต่อเนื่องมากขึ้นเพื่อยืนยันการฟื้นตัวที่เป็นแนวโน้ม

- ปัจจัยสำคัญ:

- ราคากำหนดจุดต่ำสุดที่สูงขึ้นในช่วง 60,000 ถึง 70,000 ดอลลาร์ แต่ในพื้นที่ 84,000 ถึง 97,000 ดอลลาร์ มีอุปทานจากผู้ถือครองระยะสั้นจำนวนมาก ซึ่งเป็นอุปสรรคสำคัญ

- ปริมาณการซื้อขายในตลาดสดยังคงอยู่ในระดับต่ำอย่างต่อเนื่อง การฟื้นตัวของราคาขาดการสนับสนุนจากปริมาณการซื้อขายที่เพิ่มขึ้น ซึ่งบ่งชี้ถึงความมั่นใจในตลาดที่ไม่เพียงพอ และหลักแล้วพึ่งพาการซื้อขายแบบเลือกสรรในช่วงราคาต่ำ

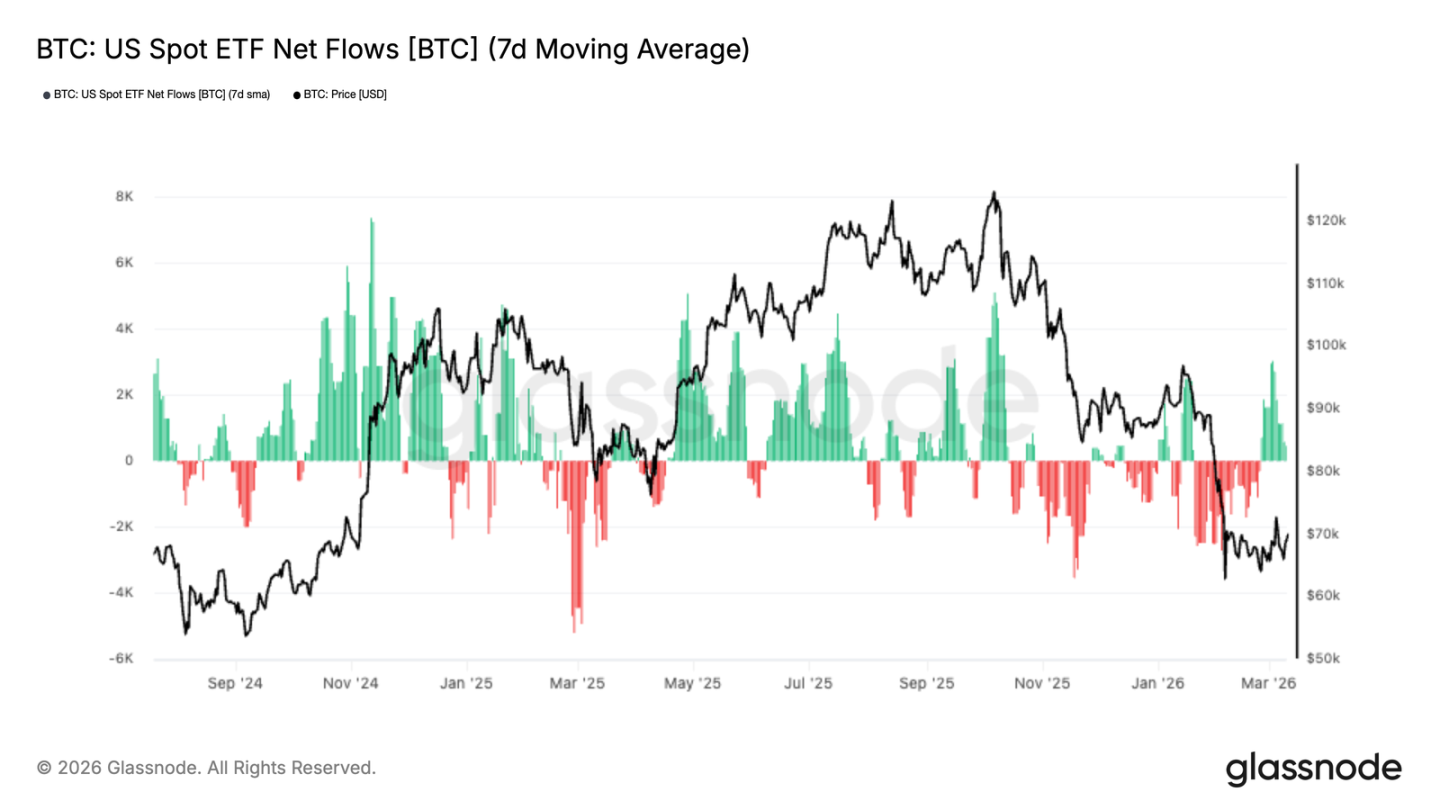

- กระแสเงินของกองทุน ETF Bitcoin สดในสหรัฐอเมริกาเปลี่ยนจากเงินไหลออกสุทธิอย่างต่อเนื่องเป็นเงินไหลเข้าสุทธิเล็กน้อย แสดงให้เห็นว่าความต้องการจากสถาบันอาจเริ่มกลับมาในลักษณะทดลอง

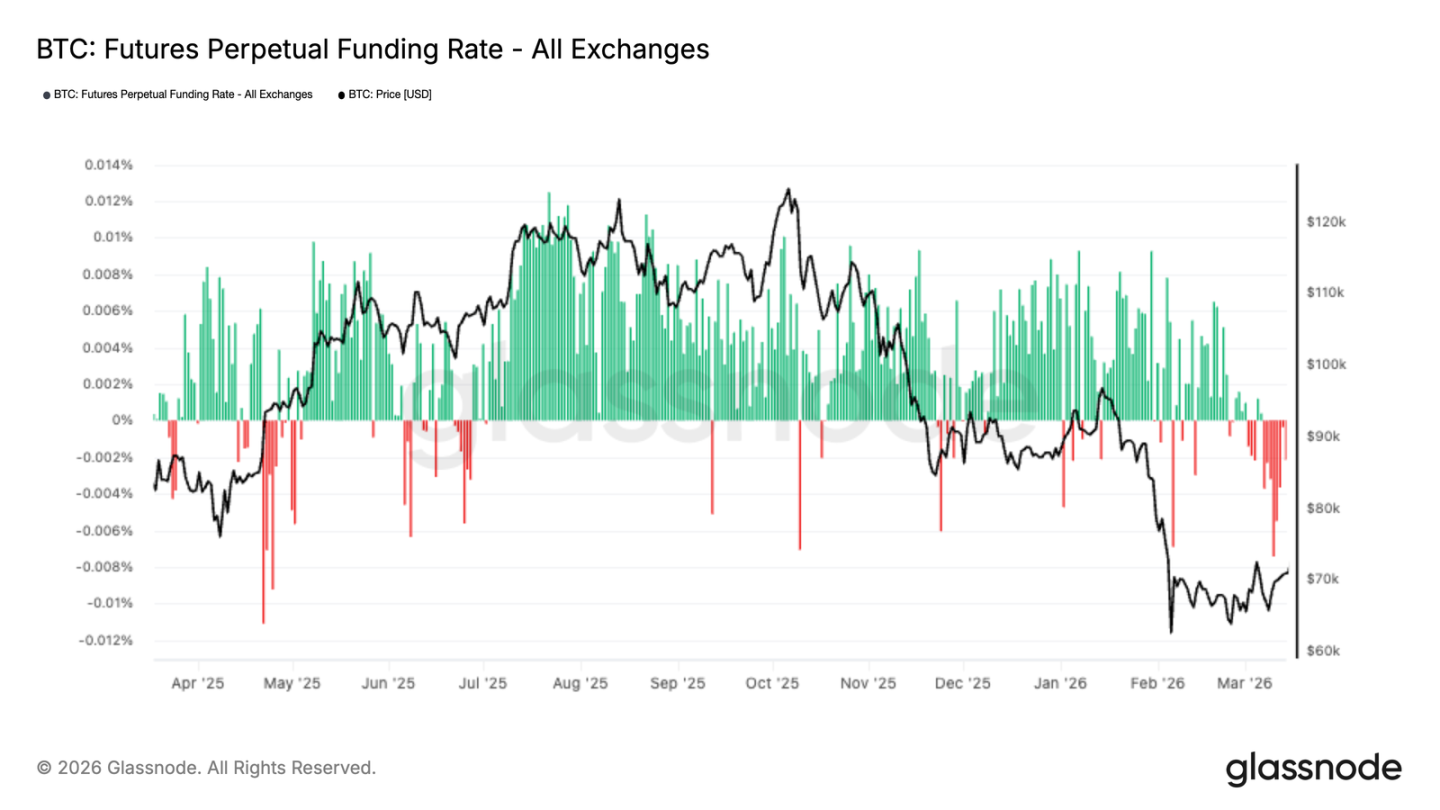

- อัตราเงินทุน (Funding Rate) ของสัญญาถาวรยังคงเป็นค่าลบ สะท้อนถึงอารมณ์ขายในตลาดอนุพันธ์ที่ยังคงมีอยู่ และความชอบความเสี่ยงมีแนวโน้มป้องกัน

- ตัวบ่งชี้กำไรที่เกิดขึ้นจริง (Realized Profit) บนเชนลดลงมากกว่า 96% จากจุดสูงสุด ลดลงเหลือน้อยกว่า 100 ล้านดอลลาร์ แสดงให้เห็นว่าแรงกดดันจากผู้ขายลดลง แต่การไหลเข้าของเงินทุนใหม่ยังขาดแคลน

- ตัวบ่งชี้ความเบ้ (Skew) ของตลาดออปชันแสดงให้เห็นว่าความต้องการในการป้องกันความเสี่ยงด้านขาลงระยะสั้นยังคงมีอยู่ แต่โครงสร้างระยะยาวมีแนวโน้มสมดุล และไม่มีการป้องกันความเสี่ยงแบบตื่นตระหนก

- ตำแหน่ง Gamma ของผู้ทำตลาดจะถูกรีเซ็ตเนื่องจากการหมดอายุของออปชันขนาดใหญ่ในไม่ช้า ข้อจำกัดทางกลไกด้านราคาระยะสั้นจะลดลง ตลาดจะตอบสนองต่อปัจจัยภายนอกได้ไวขึ้น

ผู้เขียนต้นฉบับ: Glassnode

แปลต้นฉบับ: AididiaoJP, Foresight News

บิทคอยน์ได้ทรงตัวและแกว่งตัวอยู่รอบๆ 70,000 ดอลลาร์สหรัฐ โดยมีการไหลของเงินทุนที่ดีขึ้นและแรงกดดันจากการขายลดลง อย่างไรก็ตาม ปริมาณการซื้อขายแบบสปอตยังคงอยู่ในระดับต่ำ และยังมีแรงกดดันด้านอุปทานเหนือตลาดอยู่ ซึ่งบ่งชี้ว่ายังจำเป็นต้องมีความต้องการที่แข็งแกร่งขึ้นเพื่อขับเคลื่อนการฟื้นตัวของตลาดอย่างยั่งยืน

สรุป

- บิทคอยน์ค่อยๆ มีเสถียรภาพหลังจากเผชิญกับการขายทิ้งอย่างรุนแรงจนแตะระดับประมาณ 67,000 ดอลลาร์สหรัฐ และดีดตัวกลับมาอยู่รอบๆ 70,000 ดอลลาร์สหรัฐ แต่โมเมนตัมขาขึ้นยังคงแสดงความลังเล

- ขาดทุนที่ยังไม่เกิดขึ้นจริงเพิ่มขึ้น แต่ยังไม่ออกนอกช่วงปกติทางประวัติศาสตร์ ซึ่งบ่งชี้ว่ามีแรงกดดันในตลาด แต่ยังไม่เข้าสู่ขั้นตอนการยอมจำนนเต็มรูปแบบ

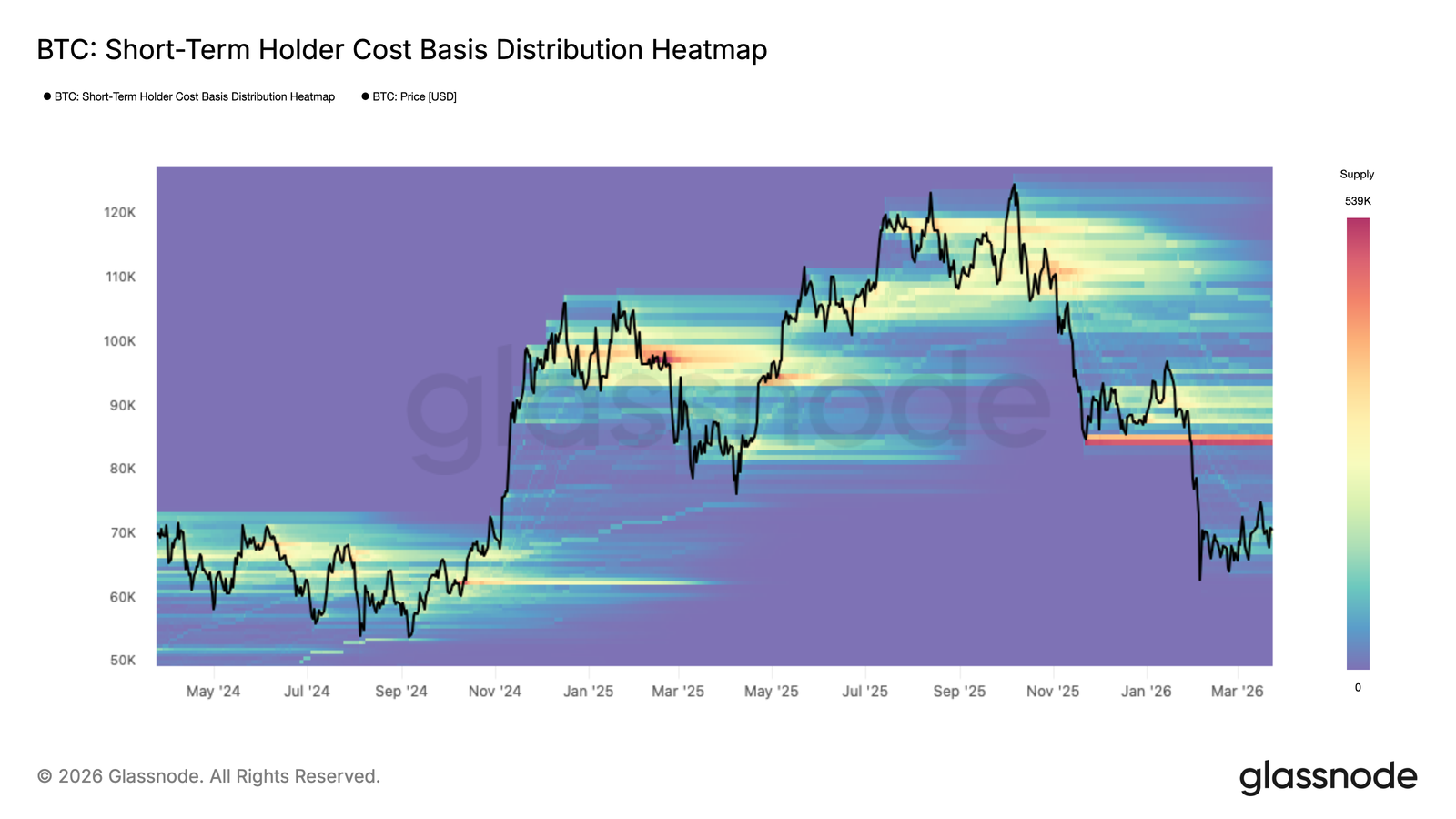

- อุปทานจากผู้ถือครองระยะสั้นจำนวนมากกระจุกตัวอยู่ระหว่างประมาณ 93,000 ถึง 97,000 ดอลลาร์สหรัฐ ซึ่งเป็นเขตแนวต้านสำคัญด้านบน

- ขาดทุนที่เกิดขึ้นจริงยังคงอยู่ในระดับสูง แต่ไม่แสดงสัญญาณตื่นตระหนก ซึ่งบ่งชี้ว่าขณะนี้อยู่ในขั้นตอนการลดความเสี่ยงอย่างเป็นระเบียบ ไม่ใช่การขายทิ้งแบบตื่นตระหนก

- ปริมาณการซื้อขายแบบสปอตยังคงซบเซา ไม่มีการขยายตัวของปริมาณอย่างมีนัยสำคัญระหว่างการฟื้นตัวของราคา ซึ่งสะท้อนถึงความเชื่อมั่นในตลาดที่ไม่เพียงพอ และมีเพียงการซื้อช่วงต่ำแบบเลือกสรร

- กระแสเงินทุนของกองทุน ETF สปอตในสหรัฐฯ เปลี่ยนจากการไหลออกสุทธิอย่างต่อเนื่องเป็นการไหลเข้าสุทธิเล็กน้อย ซึ่งแสดงให้เห็นว่าเงินทุนจากสถาบันอาจเริ่มกลับเข้ามามีส่วนร่วมอีกครั้ง

- อัตราเงินทุน (Funding Rate) ของสัญญาถาวรยังคงอยู่ในเขตติดลบ สะท้อนถึงอารมณ์ขาลงที่ยังคงมีอยู่และการเปิดตำแหน่งอนุพันธ์ที่ค่อนข้างระมัดระวัง

- ปริมาณสัญญาเปิด (Open Interest) ฟิวเจอร์สยังคงอยู่ในระดับค่อนข้างต่ำ ซึ่งบ่งชี้ว่าการขยายตัวของเลเวอเรจที่สนับสนุนการฟื้นตัวครั้งนี้มีจำกัด

- ในตลาดออปชัน ดัชนีความเบ้ (Skew) มีแนวโน้มคงที่ ความผันผวนโดยนัย (Implied Volatility) แกว่งตัวในกรอบ ซึ่งบ่งชี้ว่าความต้องการในการป้องกันความเสี่ยงด้านขาลงลดลง

- ตำแหน่ง Gamma ของผู้สร้างตลาด (Market Maker) เปลี่ยนเป็นบวกเล็กน้อย ซึ่งแสดงให้เห็นว่าสภาพสภาพคล่องดีขึ้นและโครงสร้างตลาดมีความสมดุลมากขึ้น

ข้อมูลเชิงลึกจากออนเชน

จุดต่ำที่สูงขึ้น แรงกดดันด้านบนที่หนักหน่วง

แม้จะได้รับผลกระทบจากความตึงเครียดทางภูมิรัฐศาสตร์ที่ต่อเนื่อง ทำให้ตลาดหุ้น พลังงาน และสินค้าโภคภัณฑ์ยังคงเผชิญกับความไม่แน่นอน บิทคอยน์ยังคงสร้างจุดสูงสุดและจุดต่ำที่สูงขึ้นอย่างต่อเนื่องตั้งแต่ต้นเดือนมีนาคม สร้างโครงสร้างที่มีความสร้างสรรค์บางส่วนภายในช่วง 60,000 ถึง 70,000 ดอลลาร์สหรัฐ

หากสามารถรักษาความยืดหยุ่นในปัจจุบันได้ ตลาดมีโอกาสวางรากฐานที่ค่อนข้างมั่นคงสำหรับการเติบโตในระยะยาว แผนที่ความร้อนของการกระจายต้นทุนพื้นฐานของผู้ถือครองระยะสั้นแสดงให้เห็นพื้นที่ที่มีความเข้มข้นของราคาที่ได้รับอุปทานล่าสุด ซึ่งช่วยระบุตำแหน่งอุปทานและความต้องการที่อาจเกิดขึ้นจากมุมมองของผู้เข้ามาใหม่

ภายในช่วงราคาปัจจุบัน พื้นที่สะสมใหม่กำลังค่อยๆ ก่อตัวขึ้น แม้จะมีขนาดไม่ใหญ่โต แต่ก็เพียงพอที่จะอธิบายโมเมนตัมบางส่วนของการขึ้นของราคาล่าสุด อย่างไรก็ตาม ในมุมมองระยะกลาง ความเสี่ยงที่โดดเด่นกว่าคือการมีอุปทานจากผู้ถือครองระยะสั้นจำนวนมากเหนือระดับ 84,000 ดอลลาร์สหรัฐ กลุ่มนี้มีศักยภาพที่จะขยายแรงกดดันในการขายออก ไม่ว่าราคาจะฟื้นตัวกลับสู่พื้นที่ดังกล่าวในภายหลัง หรือเผชิญกับแรงกดดันจากตลาดอีกครั้ง

ช่วงระยะกลาง

บนพื้นฐานของพลวัตอุปทานที่กล่าวข้างต้น การแยกย่อยราคาที่เกิดขึ้นจริงตามระยะเวลาถือครองให้มุมมองที่ละเอียดยิ่งขึ้น โดยแสดงการกระจายของต้นทุนพื้นฐานของกลุ่มนักลงทุนต่างๆ ตัวชี้วัดนี้ติดตามราคาซื้อเฉลี่ยของโทเคนที่มีอายุถือครองต่างกัน ซึ่งช่วยกำหนดแนวรับและแนวต้านล่าสุดจากมุมมองพฤติกรรมของนักลงทุน

ในปัจจุบัน ต้นทุนพื้นฐานของกลุ่มที่มีอายุถือครอง 1 สัปดาห์ถึง 1 เดือนอยู่ที่ประมาณ 70,200 ดอลลาร์สหรัฐ ซึ่งเป็นแนวรับที่กำลังก่อตัวขึ้น ต้นทุนพื้นฐานของกลุ่มที่มีอายุถือครอง 1 เดือนถึง 3 เดือนอยู่ที่ประมาณ 82,200 ดอลลาร์สหรัฐ ซึ่งเสริมสร้างแนวต้านด้านบนที่กล่าวถึงก่อนหน้านี้ให้แข็งแกร่งยิ่งขึ้น

เมื่อพิจารณาร่วมกัน ระดับราคาทั้งสองนี้กำหนดขอบเขตของช่วงราคาที่เป็นไปได้มากที่สุดสำหรับการเคลื่อนไหวของราคาระยะกลาง อย่างไรก็ตาม เมื่อพิจารณาจากขนาดของพื้นที่สะสมในปัจจุบันที่ยังคงจำกัด ความแข็งแกร่งของแนวรับที่ 70,200 ดอลลาร์สหรัฐยังต้องได้รับการทดสอบ ก่อนที่จะมีฐานผู้ซื้อที่มั่นคงยิ่งขึ้น ยังจำเป็นต้องระวังความเป็นไปได้ที่ราคาจะร่วงลงต่ำกว่าระดับนี้

ความกลัวทวีความรุนแรง แต่ยังไม่ยอมจำนน

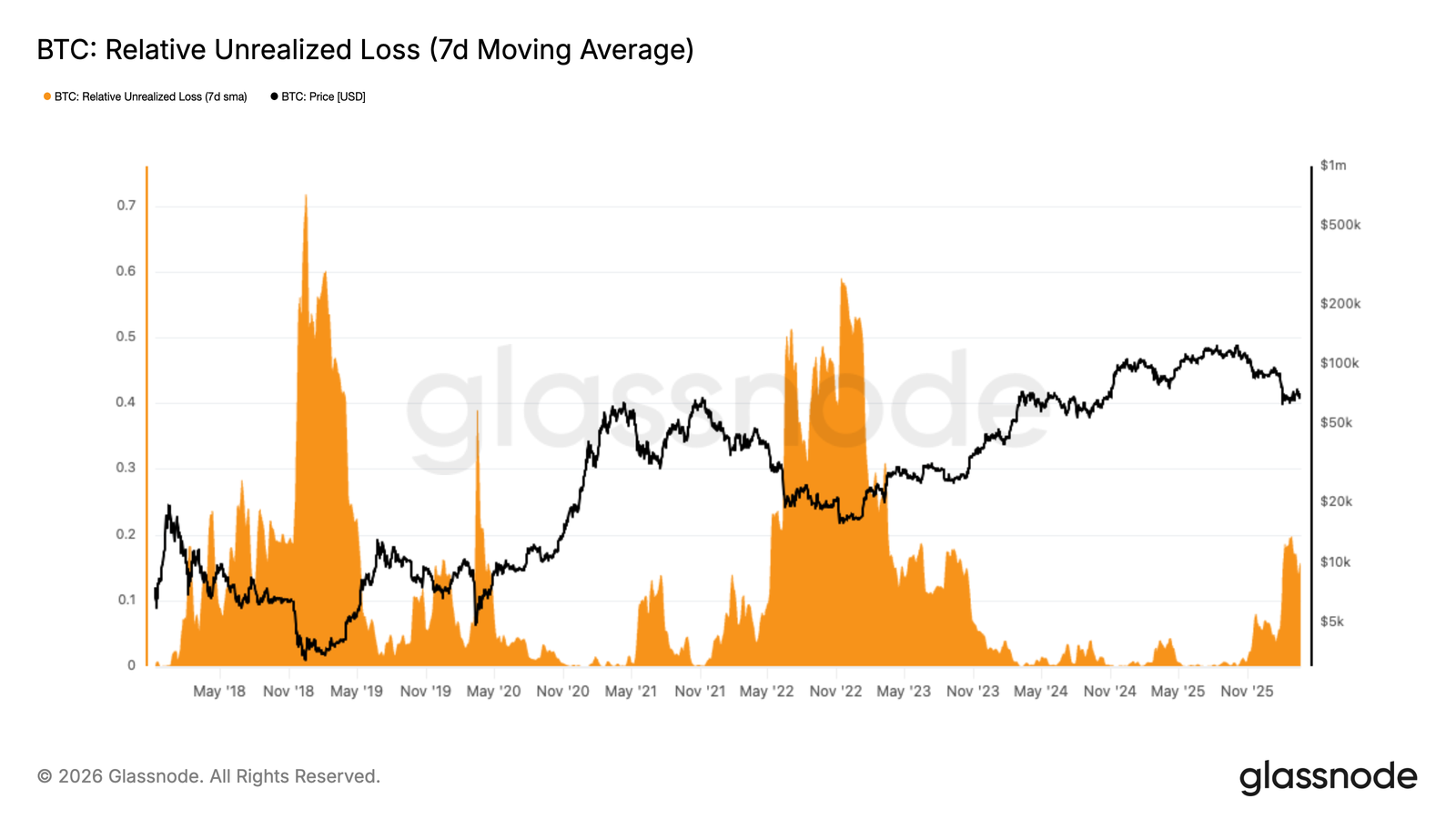

ขยายออกจากตัวชี้วัดต้นทุนพื้นฐานที่ละเอียดอ่อนดังกล่าว ตัวชี้วัดกำไรขาดทุนให้มุมมองเชิงวัฏจักรในภาพกว้างมากขึ้นโดยการสำรวจความสมดุลระหว่างความโลภและความกลัวในตลาด ความขาดทุนที่ยังไม่เกิดขึ้นจริงสัมพัทธ์ (Relative Unrealized Loss) วัดมูลค่ารวมของขาดทุนที่ยังไม่เกิดขึ้นจริงที่ผู้ถือครองทั้งหมดถืออยู่เป็นสัดส่วนของมูลค่าตลาด ซึ่งเป็นตัวชี้วัดสำคัญสำหรับวัดแรงกดดันในการขายที่อาจเกิดขึ้นและอารมณ์ตลาด

ในช่วงสองเดือนที่ผ่านมา ตัวชี้วัดนี้ยังคงทรงตัวที่ระดับมากกว่า 15% ของมูลค่าตลาด โดยมีโครงสร้างที่คล้ายคลึงกับช่วงไตรมาสที่ 2 ของปี 2022 ซึ่งบ่งชี้ว่าอารมณ์ตลาดในปัจจุบันอยู่ในสภาวะความกลัวสูง แต่ยังห่างไกลจากระดับการยอมจำนนเต็มรูปแบบในช่วงเหตุการณ์ความกดดันรุนแรง เช่น การล่มสลายของ FTX จากประสบการณ์ทางประวัติศาสตร์ การคลี่คลายความขาดทุนที่ยังไม่เกิดขึ้นจริงในระดับปัจจุบันมักต้องการเวลา การปรับตัวของราคาเพิ่มเติม หรือทั้งสองอย่าง แม้ในทางทฤษฎีจะมีความเป็นไปได้ของการพลิกกลับตัวแบบ V ที่รวดเร็ว แต่เมื่อพิจารณาจากขนาดของความขาดทุนที่ยังไม่เกิดขึ้นจริงในปัจจุบัน สิ่งนี้ต้องการการไหลเข้าของเงินทุนใหม่ที่ต่อเนื่องและแข็งแกร่งในระยะสั้น

กระแสกำไรเหือดแห้ง

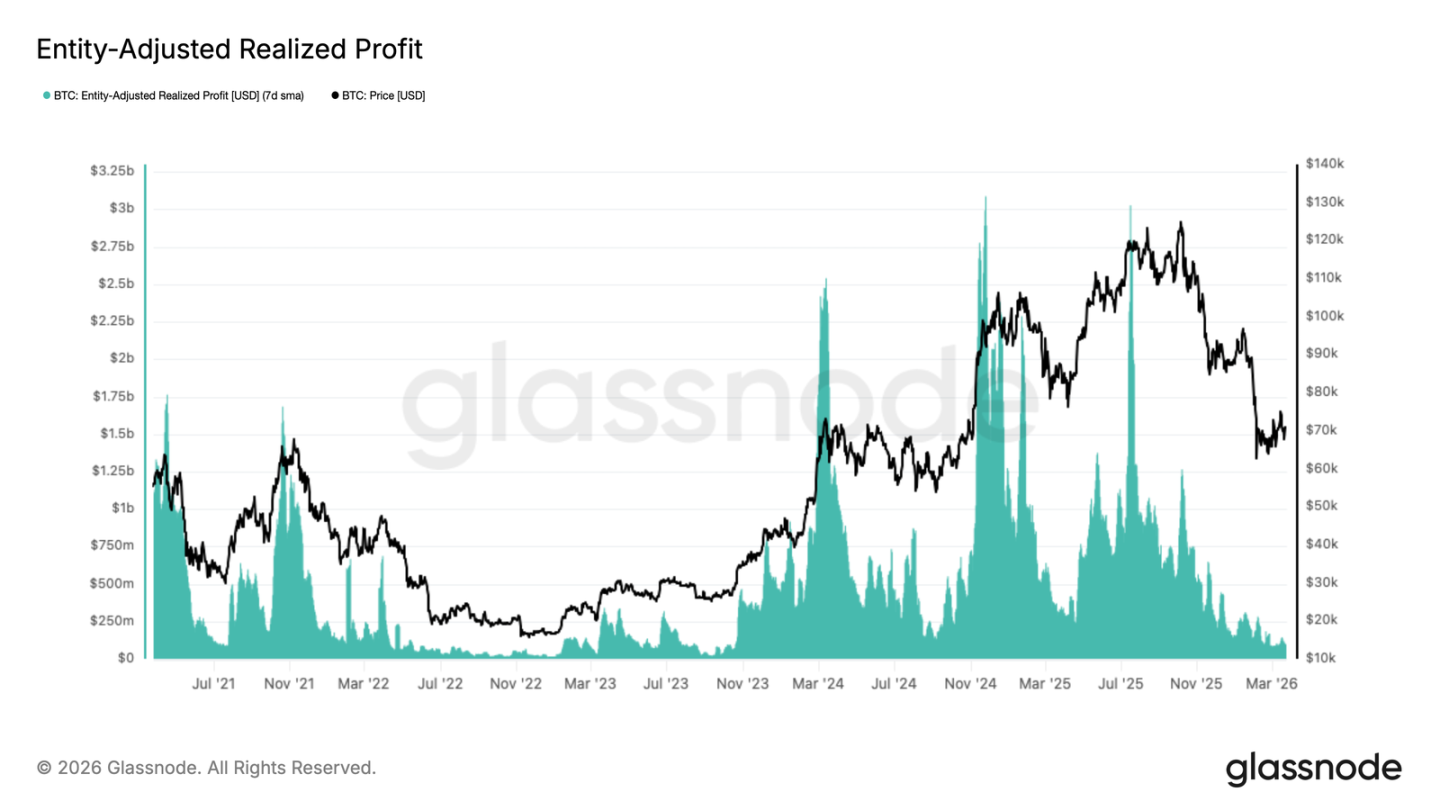

ในบริบทของความกลัวที่ยังไม่เกิดขึ้นจริงที่เพิ่มขึ้นดังกล่าว ระดับกำไรที่เกิดขึ้นจริงหดตัวลงอย่างมีนัยสำคัญอย่างต่อเนื่องตั้งแต่ไตรมาสที่ 4 ของปี 2025 ซึ่งยืนยันแนวโน้มความต้องการที่อ่อนแอเพิ่มเติม

กำไรที่เกิดขึ้นจริงหลังปรับตามเอนทิตี (Entity-Adjusted Realized Profit) (ปรับให้เรียบด้วยค่าเฉลี่ยเคลื่อนที่แบบง่าย 7 วัน) ซึ่งกำจัดการโอนย้ายภายใน交易所ออก สามารถสะท้อนกิจกรรมการทำกำไรที่แท้จริงในเครือข่ายได้ค่อนข้างแม่นยำ ตัวชี้วัดนี้ลดลงจากจุดสูงสุดรายวันประมาณ 3 พันล้านดอลลาร์สหรัฐในเดือนกรกฎาคม 2025 เหลือน้อยกว่า 100 ล้านดอลลาร์สหรัฐในปัจจุบัน ซึ่งลดลงมากกว่า 96% การหดตัวในระดับดังกล่าวเป็นลักษณะเฉพาะของตลาดหมีที่เข้าสู่ระยะหลัง เมื่อผู้ขายที่ยังถือครองตำแหน่งกำไรอยู่ในตลาดได้ออกไปจนเกือบหมดแล้ว และสภาพคล่องบนเชนลดลงสู่ระดับต่ำของวัฏจักร แม้สภาพแวดล้อมเช่นนี้จะลดแรงกดดันจากผู้ขายในระยะสั้น แต่ก็สะท้อนถึงการขาดการไหลเข้าของเงินทุนใหม่ที่จำเป็นสำหรับการสนับสนุนการฟื้นตัวของตลาดอย่างยั่งยืน

ข้อมูลเชิงลึกนอกเชน

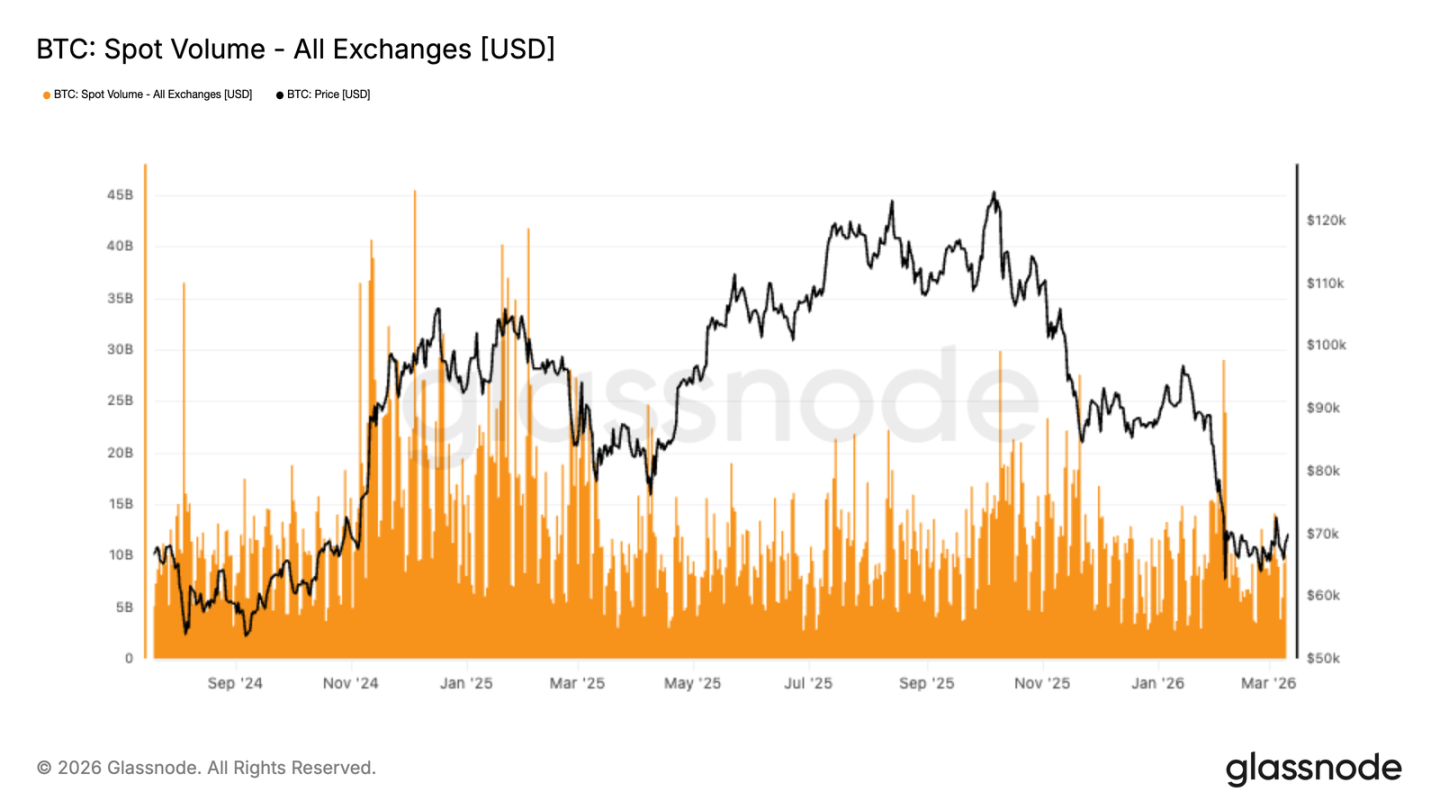

ปริมาณการซื้อขายแบบสปอตยังคงซบเซา

หลังจากที่ราคาร่วงลงอย่างรวดเร็วสู่พื้นที่ 67,000 ดอลลาร์สหรัฐ กิจกรรมในตลาดสปอตโดยรวมยังคงราบเรียบ ในระหว่างการฟื้นตัวที่ตามมา ปริมาณการซื้อขายใน交易所หลักตอบสนองเพียงเล็กน้อย แม้จะมีปริมาณการขยายตัวเล็กน้อยในช่วงสั้นๆ แต่สะท้อนถึงการตอบสนองแบบตั้งรับมากกว่าเป็นสัญญาณของการกลับมาซื้ออย่างต่อเนื่องโดยอิงจากความเชื่อมั่น

เมื่อเทียบกับการมีส่วนร่วมที่ค่อนข้างกระตือรือร้นในช่วงขาขึ้นก่อนหน้า ปริมาณการซื้อขายแบบสปอตในปัจจุบันยังคงอ่อนแอ ซึ่งบ่งชี้ว่าการฟื้นตัวของราคาล่าสุดสู่รอบๆ 70,000 ดอลลาร์สหรัฐ อาศัยการซื้อช่วงต่ำจากเงินทุนบางส่วนและการปรับตำแหน่งระยะสั้นเป็นหลัก ยังไม่ได้รับการสนับสนุนจากความต้องการแบบสปอตในระดับขนาดใหญ่

ความแตกต่างระหว่างแนวโน้มราคาที่มีเสถียรภาพและการมีส่วนร่วมแบบสปอตที่ซบเซาบ่งชี้ว่าตลาดยังคงอยู่ในกระบวนการปรับสมดุล ก่อนที่กิจกรรมการซื้อขายแบบสปอตจะขยายตัวอย่างต่อเนื่องมากขึ้น ความต่อเนื่องของแนวโน้มขาขึ้นอาจเปราะบาง และการเคลื่อนไหวของราคาอาจไวต่อการเปลี่ยนแปลงของกระแสเงินทุนอนุพันธ์และสภาพสภาพคล่องมากกว่าการพึ่งพาการสะสมแบบออร์แกนิก

กระแสเงินทุนของ交易所ดีดตัวกลับ

หลังจากผ่านช่วงเวลาของการไหลออกสุทธินาน กระแสเงินทุนของกองทุน ETF สปอตในสหรัฐฯ แสดงสัญญาณการปรับปรุงเบื้องต้นในระยะล่าสุด โดยเส้นค่าเฉลี่ยเคลื่อนที่ 7 วันเปลี่ยนเป็นบวกเล็กน้อยในช่วงหลายวันทำการที่ผ่านมา ซึ่งบ่งชี้ว่าความต้องการจากสถาบันอาจเริ่มกลับมาอย่างช้าๆ หลังจากที่บิทคอยน์ค่อยๆ มีเสถียรภาพและฟื้นตัวบ้างหลังจากร่วงลงสู่พื้นที่ 67,000 ดอลลาร์สหรัฐ

แม้ขนาดสัมบูรณ์ของการไหลเข้าของเงินทุนในปัจจุบันจะยังคงจำกัดเมื่อเทียบกับช่วงสะสมก่อนหน้า แต่การเปลี่ยนทิศทางนั้นน่าสนใจ ช่วงการไหลออกก่อนหน้านี้เกิดขึ้นควบคู่กับแนวโน้มราคาที่อ่อนแอและอารมณ์ตลาดที่ซบเซา ในขณะที่การฟื้นตัวของกระแสเงินทุนล่าสุดแสดงให้เห็นว่าผู้เข้าร่วมตลาดแบบดั้งเดิมกำลังกลับเข้ามามีส่วนร่วมอีกครั้งในลักษณะทดลอง

การเปลี่ยนแปลงนี้มีความสำคัญ เนื่องจากในวัฏจักรนี้ ความต้องการกองทุน ETF ได้กลายเป็นแรงสนับสนุนสำคัญสำหรับตลาดสปอต หากกระแสเงินทุนสามารถรักษาสถานะการไหลเข้าสุทธิอย่างต่อเนื่องได้ จะช่วยยืนยันว่าความเชื่อมั่นของนักลงทุนสถาบันกำลังฟื้นตัวและเริ่มเพิ่มการเปิดรับความเสี่ยงอีกครั้ง

โดยรวมแล้ว การฟื้นตัวในปัจจุบันยังอยู่ในระยะเริ่มต้นและอ่อนโยน แต่เมื่อเทียบกับสถานการณ์การไหลออกอย่างต่อเนื่องในช่วงหลายสัปดาห์ที่ผ่านมา การเปลี่ยนทิศทางของกระแสเงินทุนหมายถึงการเปลี่ยนแปลงเชิงบวกในระดับหนึ่งของโครงสร้างตลาด

อัตราเงินทุนติดลบยังคงมีอยู่

แม้ราคาบิทคอยน์จะค่อยๆ มีเสถียรภาพและพยายามฟื้นตัวจากการปรับฐานล่าสุด อัตราเงินทุน (Funding Rate) ของสัญญาถาวรยังคงอยู่ในเขตติดลบ ซึ่งบ่งชี้ว่าตำแหน่งขายยังคงครอบงำ และผู้交易ยังคงเต็มใจที่จะจ่ายต้นทุนเงินทุนเพื่อรักษาการเปิดรับความเสี่ยงในทิศทางขาลง

อัตราเงินทุนที่ยังคงเป็นลบสะท้อนถึงทัศนคติที่ค่อนข้างระมัดระวังในหมู่ผู้เข้าร่วมตลาดอนุพันธ์ แม้โครงสร้างราคาจะดีขึ้นบ้าง ผู้交易ยังไม่แสดงความเต็มใจที่จะสร้างตำแหน่งซื้อขึ้นใหม่อย่างกระตือรือร้น ซึ่งแตกต่างจากช่วงฟื้นตัวในอดีตที่อัตราเงินทุนมักจะกลับสู่ปกติหรือแม้แต่เปลี่ยนเป็นบวกตามการฟื้นตัวของอารมณ์

จากโครงสร้างตำแหน่ง อัตราเงินทุนที่ยังคงเป็นลบอาจกลายเป็นปัจจัยขับเคลื่อนที่อาจเกิดขึ้นสำหรับการขึ้นของราคาในระดับหนึ่ง เนื่องจากสะท้อนถึงความแออัดของตำแหน่งขายที่ค่อนข้างสูง หากโมเมนตัมขาขึ้นยังคงมีอยู่ ตลาดอาจเผชิญกับความเสี่ยงของการบีบขายชอร์ต (Short Squeeze) แต่ในอีกด้านหนึ่ง สิ่งนี้ก็บ่งชี้ว่าความเชื่อมั่นของตลาดต่อการฟื้นตัวในปัจจุบันยังคงมีจำกัด โดยเฉพาะในกลุ่มผู้交易ที่ใช้เลเวอเรจ

โครงสร้างในปัจจุบันแสดงให้เห็นว่าการจัดวางตำแหน่งในตลาดอนุพันธ์ยังคงโน้มเอียงไปทางด้านป้องกัน แม้กระแสเงินทุนแบบสปอตและกองทุน ETF จะแสดงสัญญาณการมีเสถียรภาพบางอย่าง แต่ความชอบความเสี่ยงโดยรวมยังคงโน้มเอียงไปในทิศทางขาลง

ความผันผวนโดยนัยที่ราคาปัจจุบัน (ATM IV): แกว่งตัวในกรอบ รอทิศทาง

ในตลาดออปชัน ความผันผวนโดยนัยที่ราคาปัจจุบัน (ATM Implied Volatility) ของบิทคอยน์แสดงลักษณะคล