หลังจากที่เอกสารหมายเลข 42 ของจีนกำหนดทิศทางแล้ว มาตรฐานโทเค็น RWA ที่ดีที่สุดคืออะไร?

- มุมมองหลัก: เอกสารหมายเลข 42 ที่เผยแพร่โดยธนาคารกลางจีนและหน่วยงานอีก 7 แห่ง ได้รับรองและควบคุมธุรกิจโทเค็นไนเซชันของสินทรัพย์ในโลกแห่งความเป็นจริง (RWA) อย่างเป็นทางการ แยกออกจากการกำกับดูแลสกุลเงินเสมือน และกำหนดเส้นทางสำหรับการพัฒนาที่สอดคล้องกับกฎระเบียบ อย่างไรก็ตาม ความสำเร็จของ RWA ไม่ได้ขึ้นอยู่กับกรอบกฎหมายเพียงอย่างเดียว แต่ยังขึ้นอยู่กับว่ามาตรฐานทางเทคนิคและการออกแบบผลิตภัณฑ์สามารถตอบสนองความต้องการของตลาด เพิ่มสภาพคล่องของสินทรัพย์ และปรับปรุงประสบการณ์ผู้ใช้ได้อย่างแท้จริงหรือไม่

- องค์ประกอบสำคัญ:

- กรอบกฎหมาย: เอกสารหมายเลข 42 กำหนดนิยาม RWA อย่างชัดเจน และสร้างเส้นทางสำหรับการขึ้นทะเบียนและการใช้งานที่สอดคล้องกับกฎระเบียบ ซึ่งหมายถึงการที่หน่วยงานกำกับดูแลรับรองรูปแบบธุรกิจนี้อย่างเป็นทางการและจัดการแยกต่างหากจากสกุลเงินเสมือน

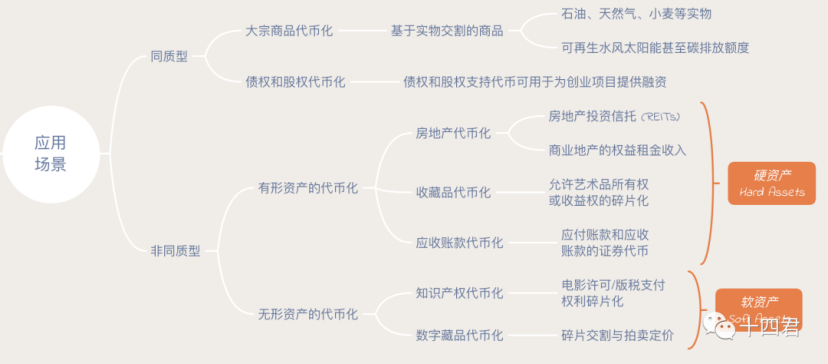

- สถานการณ์ตลาดปัจจุบัน: ขนาดของสินทรัพย์ RWA บนเชนเติบโต 5 เท่าในหนึ่งปี ถึง 23.7 พันล้านดอลลาร์สหรัฐ กลายเป็นตลาดที่ไม่สามารถมองข้ามได้ โดยพันธบัตรและหุ้นเป็นกรณีการใช้งานหลัก

- วิวัฒนาการของมาตรฐาน: อุตสาหกรรมได้ผ่านการทดลองจาก "มาตรฐานก่อนธุรกิจ" เช่น HK ABT, ERC-3525/3475 ไปสู่การปฏิบัติที่ประสบความสำเร็จแบบ "แอปพลิเคชันก่อนแล้วค่อยปรับปรุง" เช่น aToken ของ AAVE และ stETH ของ Lido โดยแบบหลังให้ความสำคัญกับความเหมาะสมของตลาดมากกว่า

- กุญแจสู่ความสำเร็จ: ความสำเร็จของ aToken (กลไกปรับยอดคงเหลือ) และ stETH (การปรับฐานใหม่อัตโนมัติรายวัน) อยู่ที่การแก้ปัญหาการสร้างรายได้บนเชน ประสบการณ์ผู้ใช้ และความเข้ากันได้กับกระเป๋าสตางค์ได้อย่างชาญฉลาด แทนที่จะมุ่งเน้นไปที่มาตรฐานที่ใหญ่และครอบคลุมทุกอย่าง

- การสำรวจหุ้นบนเชน: แพลตฟอร์มอย่าง Ondo, xStock ใช้กลไก Rebase แบบ "ส่วนแบ่งบนเชน + Multiplier ปรับขนาด" ในการโทเค็นไนเซชันหุ้น และได้รับการสนับสนุนจาก DEX และกระเป๋าสตางค์หลัก โดยมีเป้าหมายเพื่อใช้ประโยชน์จากคุณลักษณะการซื้อขายตลอด 24 ชั่วโมงทุกวันบนเชน เพื่อค้นพบมูลค่าสภาพคล่องระดับโลก

- คุณค่าหลัก: คุณค่าที่แท้จริงของ RWA อยู่ที่การใช้เทคโนโลยีบล็อกเชนเพื่อทำให้สินทรัพย์แตกเป็นส่วนย่อย เพิ่มสภาพคล่อง เพิ่มความโปร่งใสและระบบอัตโนมัติ และเติมเต็มช่องว่างด้านเวลาและสภาพคล่องของตลาดการเงินดั้งเดิม

เมื่อวันที่ 6 กุมภาพันธ์ 2026 ธนาคารกลางแห่งประเทศจีนร่วมกับแปดหน่วยงานหลักได้ออกเอกสารฉบับที่ 42 (Yin Fa [2026] No. 42) อีกครั้ง ซึ่งมีการตีความในตลาดมากมายแล้ว บทความนี้ต้องการวิเคราะห์แนวตั้งโดยผสมผสาน RWA กับสถานการณ์ปัจจุบันของตลาดบนเชนมากขึ้น

จากข้อมูลบนเชน ตั้งแต่ต้นปี 2025 ถึงต้นปี 2026 สินทรัพย์ประเภท RWA บนเชนพุ่งสูงขึ้น 5 เท่า ถึงขนาด 23.7 พันล้านดอลลาร์สหรัฐ ซึ่งเป็นตลาดที่ไม่สามารถมองข้ามได้แล้ว

1. วิธีทำความเข้าใจเอกสารฉบับที่ 42

ในมุมมองของผู้เขียน เมื่อพิจารณาร่วมกับเอกสารต้นฉบับและไฟล์แนบ "แนวทางการกำกับดูแลสำหรับการออกหลักทรัพย์สนับสนุนสินทรัพย์โทเคนในต่างประเทศโดยสินทรัพย์ในประเทศ" แล้ว จะเห็นประเด็นสำคัญ ชุดใจคือ เนื่องจากเอกสารฉบับที่ 42 ใช้เนื้อที่จำนวนมากในการกำหนดนิยามและควบคุม "การแปลงสินทรัพย์ในโลกจริงเป็นโทเคน" (RWA) โดยเฉพาะ นี่เท่ากับว่าผู้กำกับดูแลยอมรับการมีอยู่ของ RWA ในฐานะรูปแบบธุรกิจอย่างเป็นทางการ และให้เส้นทางสำหรับการใช้งานที่สอดคล้องกับกฎระเบียบและการยื่นบันทึก

ข้อมูลสำคัญมี 3 ประเด็น ขอนำเสนอด้วยข้อความต้นฉบับก่อน แล้วจึงตีความแนวคิด

ประการแรก RWA ได้รับการนิยามอย่างถูกต้อง:

"การแปลงสินทรัพย์ในโลกจริงเป็นโทเคน หมายถึง กิจกรรมที่ใช้เทคโนโลยีการเข้ารหัสและบัญชีแยกประเภทแบบกระจายหรือเทคโนโลยีที่คล้ายกัน เพื่อแปลงกรรมสิทธิ์ สิทธิในผลประโยชน์ ฯลฯ ของสินทรัพย์ให้เป็นโทเคน (โทเคน) หรือหลักฐานสิทธิ ตราสารหนี้อื่นที่มีคุณลักษณะของโทเคน (โทเคน) และดำเนินกิจกรรมการออกและการซื้อขาย"

เมื่อมีนิยามแล้ว จะนำไปใช้อย่างไร? ดังนั้นข้อความต่อมาจึงกล่าวเพิ่มเติมว่า:

"ยกเว้นกิจกรรมธุรกิจที่เกี่ยวข้องซึ่งดำเนินการโดยอาศัยโครงสร้างพื้นฐานทางการเงินเฉพาะ ตามความยินยอมของหน่วยงานกำกับดูแลธุรกิจตามกฎหมายและระเบียบข้อบังคับ"

แล้วใครสามารถมีส่วนร่วมได้บ้างโดยเฉพาะ? ดังนั้นจึงมีข้อกำหนดกระบวนการที่ชัดเจนสำหรับการสมัครและใช้สินทรัพย์ RWA:

ต้องการให้หน่วยงานในประเทศซึ่งควบคุมสินทรัพย์พื้นฐานจริง ยื่นบันทึกต่อคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์แห่งประเทศจีน (CSRC) ส่งรายงานการบันทึก ข้อมูลการออกทั้งหมดในต่างประเทศ ฯลฯ เพื่ออธิบายข้อมูลของหน่วยงานบันทึกในประเทศ ข้อมูลสินทรัพย์พื้นฐาน แผนการออกโทเคน ฯลฯ อย่างครบถ้วน

ดังนั้น ในมุมมองของผู้เขียน การผสมผสานทั้งสองอย่างนี้ สามารถกล่าวได้ว่า ได้แยกสินทรัพย์ RWA ออกจากสกุลเงินเสมือนที่ถูกปราบปรามอย่างเข้มงวดเดิมอย่างชัดเจนแล้ว โดยทั้งสองไม่เหมาะกับวิธีการจัดการชุดเดียวกัน

เหตุผลที่สำคัญยังอยู่ที่การจัดการพื้นที่สีเทาของการกำกับดูแลในอดีตอย่างสมบูรณ์ เนื่องจากอุปสรรคที่ใหญ่ที่สุดที่สินทรัพย์ในประเทศจีนต้องเผชิญในการแปลงเป็นโทเคน RWA เพื่อออกไปนอกประเทศ ไม่ใช่ปัญหาทางเทคนิคหรือปัญหาตลาด

และเนื่องจากการแปลงเป็นโทเคน RWA เกือบจะนำกรอบการกำกับดูแลหลักทรัพย์ที่มีอยู่มาใช้ทั้งหมด ซึ่งเป็นประโยชน์ต่อสถาบันการเงินเช่นกัน เพราะพวกเขาสามารถดำเนินธุรกิจ RWA ที่สอดคล้องกับกฎระเบียบได้อย่างถูกต้องตามกฎหมาย และพูดอย่างตรงไปตรงมา RWA ที่ออกโดยสถาบันการเงินมาตรฐานต่างหากคือวิธีที่ดีในการป้องกันและขจัดความเสี่ยง

ภายใต้ข้อจำกัดดังกล่าวในแผ่นดินใหญ่ สามารถหลีกเลี่ยงการออกสินทรัพย์ตามอำเภอใจได้ หากเล่น RWA แบบ Meme กลับจะทำลายตลาด

2. การพัฒนามาตรฐาน RWA ระดับโลก

พร้อมกับการกำหนดลักษณะเชิงสถาบันของแผ่นดินใหญ่ ตลาด RWA ระดับโลกในปัจจุบันพัฒนาไปอย่างไรบ้าง? เมื่อปัญหาการกำกับดูแลคลี่คลาย การประยุกต์ใช้ในภายหลังก็กลายเป็นปัญหาที่ต้องเผชิญหน้าโดยตรง

อันที่จริง ตลาดในปัจจุบันอยู่ในยุคแห่งความยุ่งเหยิงของมาตรฐานโทเคนมาเป็นเวลานาน

ความซับซ้อนนี้นำมาซึ่งความยากลำบากในการเข้ากันได้ในระดับอุตสาหกรรมสำหรับ RWA ให้เรามาดูมาตรฐานการประยุกต์ใช้โทเคน RWA หลักในปัจจุบันอย่างลึกซึ้ง

บทความนี้จะเริ่มจาก HK ABT (asset-backed token) ในปี 2022 ไปจนถึง ERC-3525 และ ERC-3475 ที่เกี่ยวข้องกับพันธบัตร จากนั้นไปยัง Atoken ของ AAVE, stETH และ AMPL ในยุค Defi และวิธีที่แพลตฟอร์มหุ้นบนเชนชั้นนำล่าสุดอย่าง Ondo และ xStock จัดการกับการย้ายคุณลักษณะของการแปลงหุ้นเป็นโทเคน

2.1 ฮ่องกงและ ABT

แถลงการณ์นโยบายเกี่ยวกับการพัฒนาสินทรัพย์เสมือนของฮ่องกงที่เผยแพร่โดยรัฐบาลฮ่องกงเมื่อวันที่ 31 ตุลาคม 2022 ได้กล่าวถึง โทเคนที่สนับสนุนโดยสินทรัพย์ (asset-backed token หรือ ABT) เป็นพิเศษ

โดยทั่วไป โทเคนแบ่งออกเป็น 4 ประเภทหลัก วิธีการแบ่งแยกคือ การกำหนดผ่านวัตถุประสงค์การใช้โทเคนและแหล่งที่มาของมูลค่า

อันที่จริง แนวคิดในเอกสารของแผ่นดินใหญ่และการปฏิบัติที่ฮ่องกงเคยดำเนินการมาก่อนนั้นมีความต่อเนื่องกัน โดยจำเป็นต้องมีสินทรัพย์ทางกายภาพหรือสิทธิ์นอกเชนเป็นตัวแทนมูลค่า

ด้วยวิธีนี้ การแปลงสินทรัพย์เป็นโทเคนที่สอดคล้องกับกฎระเบียบ ทำให้คุณลักษณะบนเชนส่งเสริมให้กับสินทรัพย์:

- การแบ่งส่วน: หมายถึง การแบ่งกรรมสิทธิ์ออกเป็นส่วนย่อยหลายส่วนเพื่อวัตถุประสงค์ในการขาย ทำให้การกำหนดราคาและการซื้อขายไหลเวียนได้ง่ายขึ้น

- สภาพคล่อง: สภาพคล่องถูกกำหนดโดยความเร็วในการแปลงสินทรัพย์เป็นเงินสด การแชร์การแพร่สัญญาณออเดอร์บุ๊กบนเชน

- ประสิทธิภาพด้านต้นทุน: เมื่อทำธุรกรรมด้วยสัญญาอัจฉริยะบนบล็อกเชน ต้นทุนของบุคคลที่สามภายนอกเหล่านี้จะถูกกำจัดหรือลดลงอย่างมาก

- ระบบอัตโนมัติ: สัญญาอัจฉริยะบนบล็อกเชนไม่จำเป็นต้องมีการโต้ตอบด้วยมนุษย์เหล่านี้ มีพื้นฐานเทคโนโลยีที่น่าเชื่อถือ

- ความโปร่งใส: หนึ่งในคุณลักษณะที่โดดเด่นที่สุดของการทำธุรกรรมบนเชนคือการบันทึกข้อมูลที่ไม่สามารถเปลี่ยนแปลงได้

จากมุมมองของผู้ใช้

- สำหรับสถาบัน การแบ่งและการแปลงออเดอร์ขนาดใหญ่ นำมาซึ่งประสิทธิภาพและผลประโยชน์ด้านต้นทุนจากสภาพคล่องที่แบ่งส่วน

- สำหรับผู้ใช้ การมีสภาพแวดล้อมที่น่าเชื่อถือด้วยความโปร่งใสและระบบอัตโนมัติ เพื่อรับประกันสิทธิ์ของตนเอง

ปัจจุบัน สิ่งที่มีคุณค่าทางการประยุกต์ใช้ที่เห็นได้ชัดเจนที่สุดคือ หุ้นและพันธบัตร เนื่องจากทั้งสองอย่างสามารถปรับให้เข้ากับ ลักษณะของสภาพคล่อง ระบบอัตโนมัติ และการแบ่งส่วน จากข้อได้เปรียบก่อนหน้าได้อย่างสมบูรณ์

3. มาตรฐานสำหรับสถานการณ์พันธบัตร: ERC-3525 และ ERC-3475

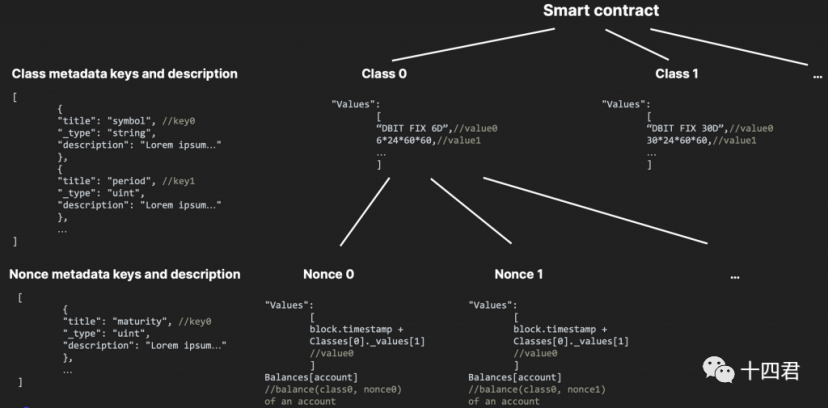

ประเภทสินทรัพย์นี้มีการระเบิดขึ้นมากมายทั้งก่อนและหลัง HKABT ซึ่งมาตรฐานอุตสาหกรรมที่เกิดขึ้นคือ ERC-3525 และ ERC-3475:

- ERC-3525 มุ่งเน้นไปที่การจัดการโทเคนกึ่งเหมือนกัน (Semi-Fungible Token) การปรับปรุงการรวมและการแบ่งส่วนของสินทรัพย์ในระดับตัวเลข มุ่งเน้นการนำสินทรัพย์ทางการเงินดั้งเดิมขึ้นเชน

- ERC-3475 มุ่งเน้นไปที่การนิยามโทเคนกึ่งเหมือนกัน (Semi-Fungible Token) การกำหนดสัญญาที่มีมาตรฐานต่ำให้เป็นมาตรฐานมากขึ้น มุ่งเน้นการนำสัญญาธุรกิจดั้งเดิมขึ้นเชน

พูดอย่างตรงไปตรงมา มาตรฐานทั้งสองนี้ถูกนำไปใช้จริงไม่มากนัก นี่เป็นเพราะพวกมันมีมาตรฐานก่อน แล้วจึงมีธุรกิจ ไม่ใช่สรุปมาตรฐานจากธุรกิจที่มีอยู่ ดังนั้นเสียงในตลาดจึงต่ำลงเรื่อยๆ (ต่ำกว่า Atoken และ stEth ที่จะกล่าวถึงในภายหลังมาก)

ในมุมมองของผู้เขียน ยังเป็นเพราะความตั้งใจในการออกแบบมาตรฐานประเภทนี้ ต่างก็คิดถึงสิ่งที่ใหญ่และครอบคลุม เช่น ERC-3475 (ดังรูปด้านล่าง) ซึ่งเป็นตัวแทนที่包容万物 (包容ทุกสิ่ง) โดยตรง ซึ่งนำไปสู่เกณฑ์ความเข้าใจที่สูงสำหรับผู้ใช้ และเกณฑ์การปรับใช้แอปที่สูง

ในที่สุด ก้าวที่ใหญ่เกินไป การเขียนทุกอย่างเท่ากับไม่ได้เขียนอะไรเลย การที่ตลาดมีการประยุกต์ใช้น้อยก็เป็นเรื่องที่คาดเดาได้

สำหรับการตีความรายละเอียด โปรดดูที่: 盘点五大 Token 标准,足以支持香港 Web3 发展试点吗?

4. การประยุกต์ใช้สำหรับสถานการณ์พันธบัตร: AToken & seEth

ลองมาดูต้นแบบของการมีแอปพลิเคชันก่อน แล้วจึงมีมาตรฐาน เปรียบเทียบกับประเภทที่มีมาตรฐานก่อน แล้วจึงมีแอปพลิเคชัน

4.1 แบบจำลองดอกเบี้ยทบต้นแบบเรียลไทม์: Atoken ของ Aave

Aave เป็นโครงสร้างพื้นฐาน Defi ชั้นนำในอุตสาหกรรม web3 ทำธุรกิจการให้กู้ยืมด้วยการ质押สินทรัพย์บนเชนเพื่อสร้างรายได้ และ Atoken คือหลักฐานการ质押 หน้าที่หลักมีดังนี้:

- หลักฐานการฝาก: การถือ aToken เทียบเท่ากับผู้ใช้มีสินทรัพย์จำนวนที่สอดคล้องกันในโปรโตคอล Aave และสินทรัพย์เหล่านี้ได้รับดอกเบี้ยอัตโนมัติตามเวลา

- กลไกการกู้ยืม: aToken สามารถใช้ประเมินจำนวนเงินฝากของผู้ใช้ และกำหนดวงเงินกู้ที่ผู้ใช้สามารถกู้ได้

- การกระจายดอกเบี้ยอัตโนมัติ: จำนวน aToken จะเพิ่มขึ้นอัตโนมัติตามอัตราดอกเบี้ยเงินฝากปัจจุบัน

- ความสามารถในการโอนและสภาพคล่อง: ผู้ใช้สามารถโอนหรือนำ aToken ไป质押ในโปรโตคอลอื่น เพื่อรับผลตอบแทนเพิ่มเติมหรือใช้ในผลิตภัณฑ์ DeFi อื่นๆ

มองจากนี้ สามารถกล่าวได้ว่า ทุกจุดก็คือเส้นทางที่ RWA ต้องเดินในอนาคตเช่นกัน

เมื่อดูสถานการณ์ตลาดของมัน ก็พบว่ามีการพัฒนาอย่างแข็งแกร่งอย่างต่อเนื่อง มูลค่ารวมของสินทรัพย์ Atoken ถึงขนาดประมาณ 30 พันล้านดอลลาร์สหรัฐแล้ว

ทำไม Atoken ประสบความสำเร็จเช่นนี้?

เห็นได้ชัดว่าอัตราการเติบโตเกือบ 100% ทุกปี สามารถเรียกได้ว่าเป็นต้นแบบแห่งความสำเร็จ

โดยพื้นฐานแล้ว เนื่องจาก atoken ปรับให้เข้ากับตลาดที่มีอยู่ได้ดีมากแล้ว เพราะมาจาก Aave พวกเขาเข้าใจดีว่าความสามารถในการปรับใช้เป็นเส้นทางสำคัญของการพัฒนาในตลาดบล็อกเชน มาตรฐานทั้งสองที่กล่าวมาข้างต้นก็ติดขัดที่ความสามารถในการปรับใช้ในที่สุด โดยแดชบอร์ดสินทรัพย์และวอลเล็ตที่มีอยู่ไม่ค่อยดีในการรองรับสินทรัพย์ประเภทนี้

การปรับใช้ไม่ใช่คำง่ายๆ เพราะมีปัญหาสำคัญที่ต้องแก้ไข หากสินทรัพย์บนเชนไม่สามารถสร้างดอกเบี้ยได้ ความหมายจริงก็ลดลงไป一大截 (一大截)

แต่ถ้าต้องการสร้างดอกเบี้ย ดอกเบี้ยนี้ควรให้กับผู้ใช้อย่างไร?

เพราะระยะเวลา质押ของแต่ละคนต่างกัน อัตราดอกเบี้ย质押ในแต่ละช่วงเวลาก็ต่างกัน ความต้องการของตลาดสำหรับสินทรัพย์ต่างกัน อัตราดอกเบี้ยกู้ยืมที่สอดคล้องกันก็ต่างกัน

หากให้ดอกเบี้ยแก่ผู้ใช้แบบง่ายๆ ผ่านรอบระยะเวลา แน่นอนว่าต้นทุนและความซับซ้อนในการจัดการของฝ่ายโครงการจะเพิ่มขึ้นอย่างมาก ในที่สุด羊毛出在羊身上 (ขนแกะมาจากตัวแกะ)

บางคนบอกว่านี่เป็นปัญหาประสิทธิภาพของเชน ดังนั้นจึงสร้างเชนสาธารณะประสิทธิภาพสูงใหม่เพื่อเทียบเคียงกับประสิทธิภาพเซิร์ฟเวอร์ web2 แต่พวกเขาก็จะติดขัดที่ต้นทุนการย้ายถิ่นของผู้ใช้

คำตอบของ aave คือ ซ่อนดอกเบี้ยไว้ในการทำธุรกรรมประจำวันของผู้ใช้

AToken ใช้กลไก ยอดคงเหลือแบบปรับสเกล (Scaled Balance) ในการคำนวณยอดคงเหลือจริงของผู้ใช้โดยพื้นฐาน:

ดัชนีสภาพคล่อง = ดัชนีเริ่มต้น × (1 + อัตราดอกเบี้ย × เวลา)

ตรรกะนี้จะทำให้ดอกเบี้ยถูกคำนวณและสะสมอัตโนมัติเมื่อทำการโอน (ไม่ว่าจะส่งหรือรับ) โดยจะทริกเกอร์เหตุการณ์铸造 (铸造) ใหม่เพื่อเพิ่มการออกในระหว่างการโอน

ดังนั้นสำหรับฝ่ายโครงการ นี่คือการลดธุรกรรมการจ่ายปันผลหนึ่งครั้ง และดอกเบี้ยของผู้ใช้จะถูกมองเห็นโดยไม่รู้ตัว แม้ว่าจะไม่ถูกมองเห็น ก็จะถูกคำนวณในการดำเนินการครั้งต่อไป จึงไม่มีการสูญเสีย

การออกแบบที่ชาญฉลาดซึ่งมีโค้ดไม่กี่บรรทัดนี้ มีความคิดแบบเนทีฟ (native) อย่างมาก

และแนวคิดประเภทนี้ได้เปิดทางให้กับการสืบทอดและวิวัฒนาการของมาตรฐานสินทรัพย์บนเชนของ seEth, ondo และ xStock ในภายหลัง

4.2 แบบจำลอง Rebase: seETH ของ lido

seEth บนพื้นฐานของดอกเบี้ยเดิม ได้ทำให้ตรรกะของการ