การวิเคราะห์เชิงลึกเกี่ยวกับมูลค่าของข้อเสนอการรวมกิจการของ Uniswap และโปรโตคอล CCA

- 核心观点:Uniswap推出UNIfication改革与CCA拍卖机制。

- 关键要素:

- 启用协议费用并销毁UNI代币。

- 一次性销毁1亿UNI,占流通量16%。

- 引入CCA协议优化新资产定价。

- 市场影响:可能提升UNI价值但加剧LP竞争。

- 时效性标注:中期影响。

0. บทนำ

กระแสความนิยมในอุตสาหกรรมล่าสุดเปลี่ยนไปเนื่องจากการเพิ่มขึ้นของช่องทางการชำระเงิน X402 ความตื่นตระหนกในวันจันทร์ดำ อังคาร พุธ พฤหัสบดี และศุกร์ และการหมุนเวียนของภาคส่วนความเป็นส่วนตัวของ Niu Mo Legend

โลกนี้ช่างน่าอัศจรรย์และมีเสียงดังเหลือเกิน

การอยู่ในตลาดหมีตอนนี้ถือเป็นเรื่องดี เพราะความผิดพลาดที่คนฉลาดมักทำกันคือการพยายามปรับปรุงสิ่งที่ไม่ควรมีอยู่ตั้งแต่แรก (จากมัสก์) ตอนนี้เราควรสงบสติอารมณ์ ทบทวนความยอดเยี่ยมของผลิตภัณฑ์ที่ประสบความสำเร็จในอดีต ดูว่าคู่แข่งรายใดกำลังทำสิ่งที่ไม่มีประสิทธิภาพ และระบุตัวผู้ที่แค่กำลังขี่คลื่นอยู่ เมื่อลมสงบลงเท่านั้น เราจึงจะเห็นคุณค่าในระยะยาวของอนาคตอย่างแท้จริง

หากถามว่าแนวโน้มอุตสาหกรรมตัวแทนในปีนี้มีอะไรบ้าง?

ตัวเลือกแรกของผมคือ DeFi ครับ ผ่านมาสี่ปีแล้วนับตั้งแต่ช่วงฤดูร้อนของ DeFi และตลอด 25 ปีที่ผ่านมา มีผลิตภัณฑ์ที่โดดเด่นหลายตัวเกิดขึ้น ได้รับความสนใจอย่างมากทั้งในด้านแนวคิดและตลาด สิ่งที่น่าทึ่งที่สุดเกี่ยวกับภาคส่วนนี้คือ พอคุณคิดว่าทุกอย่างเสร็จสิ้นและสถานการณ์เริ่มคลี่คลายแล้ว คุณก็เห็นโปรเจกต์บางโปรเจกต์กลายเป็นม้ามืด ผุดขึ้นมาจากรายละเอียดเล็กๆ น้อยๆ ทันที เรื่องนี้ก็เกิดขึ้นกับ Hyperliquid ในเรื่องของ perps และ fomo ในเรื่องของ meme bots เช่นกัน

นอกเหนือจากความท้าทายจากแพลตฟอร์มใหม่ ๆ แล้ว Uniswap ซึ่งเป็นผู้เล่นหลักในวงการ DeFi ยังคงมุ่งมั่นพัฒนานวัตกรรมอย่างต่อเนื่อง บทความนี้จะวิเคราะห์เชิงลึกเกี่ยวกับสองความเคลื่อนไหวสำคัญของ Uniswap ในสัปดาห์นี้

1. ประวัติการพัฒนาของ Uniswap

หากคุณสนใจในกระบวนการพัฒนา คุณสามารถอ้างอิงการวิเคราะห์ก่อนหน้าได้:

ลองพิจารณาอย่างจริงจังถึงความท้าทายในการนำโซลูชันที่เน้นเจตนามาใช้ โดยเริ่มจาก UniSwapX และ AA

2. สถานการณ์ตลาดปัจจุบันของ Uniswap

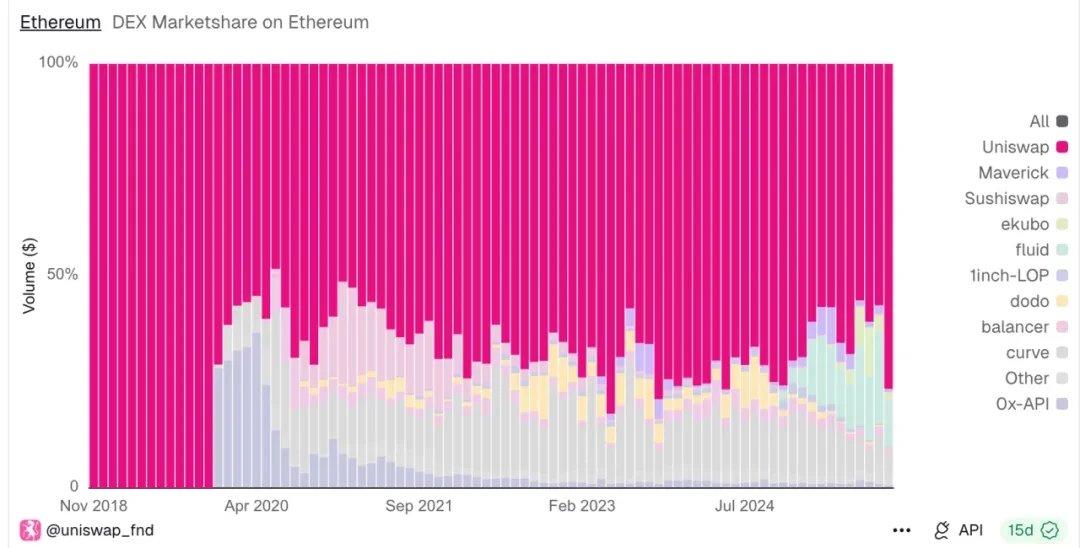

Uniswap ได้ประมวลผลธุรกรรมมูลค่าประมาณ 4 ล้านล้านดอลลาร์จนถึงปัจจุบัน ทำให้เป็นแพลตฟอร์ม DEX ชั้นนำที่ไม่มีใครโต้แย้ง

ตามที่แสดงในแผนภูมิด้านล่าง แม้ว่าจะมีผู้ท้าชิงรายใหม่เกิดขึ้นในช่วง 25 ปีที่ผ่านมา แต่พวกเขาก็ยังคงครองส่วนแบ่งการตลาดบนเครือข่ายหลัก Ethereum อยู่ที่ 70-80%

ในช่วง 25 ปีที่ผ่านมา เขาทำการซื้อขายได้ประมาณ 138 พันล้านดอลลาร์ในเดือนตุลาคม แม้ไม่รวมความผันผวนรายเดือน ปริมาณการซื้อขายเฉลี่ยของเขายังคงอยู่ที่ 60,000-100,000 ล้านดอลลาร์

ส่วนแบ่งการตลาดของ DEX ต่างๆ บน Ethereum

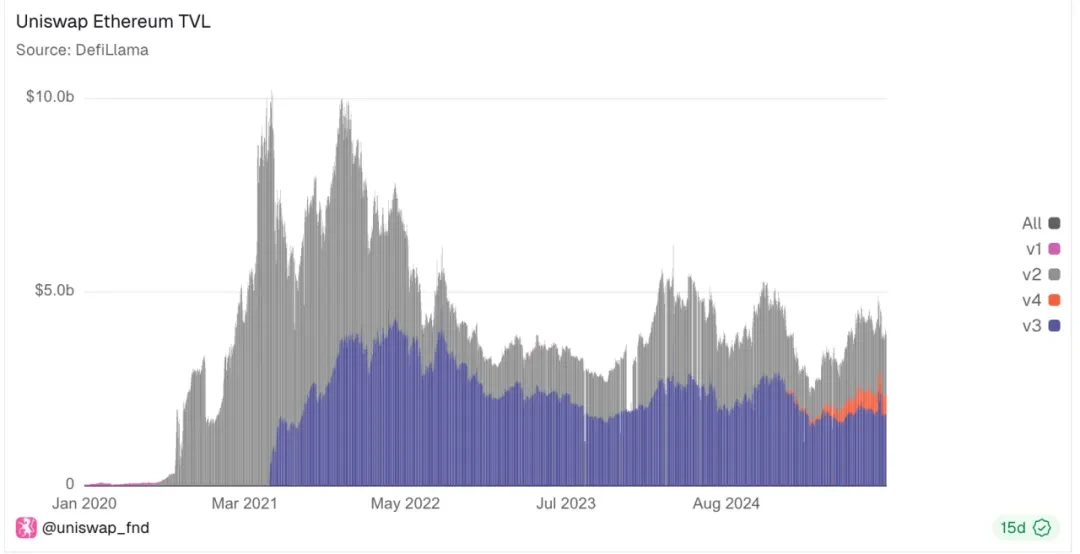

อย่างไรก็ตาม ภายใต้ความเจริญรุ่งเรืองนี้ แท้จริงแล้วยังมีคู่แข่งอีกไม่น้อย ค่า TVL ของ Uniswap กำลังลดลงอย่างต่อเนื่อง ซึ่งหมายความว่ามีจุดที่ดีกว่าในการเดิมพันในตลาด ยิ่งไปกว่านั้น แม้ว่าเวอร์ชัน v3 และ v4 ของ Uniswap จะมีการปรับแต่งประสิทธิภาพ ก๊าซ และ LP มากกว่า แต่ก็ยังคงแข่งขันกับ Uniswap ในตลาดที่กำลังหดตัวลง

ส่วนแบ่งการตลาดของ Uniswap เวอร์ชันต่างๆ บน Ethereum

และเขาไม่ได้เป็นคนเดียวในตลาด Dex ทั้งหมด

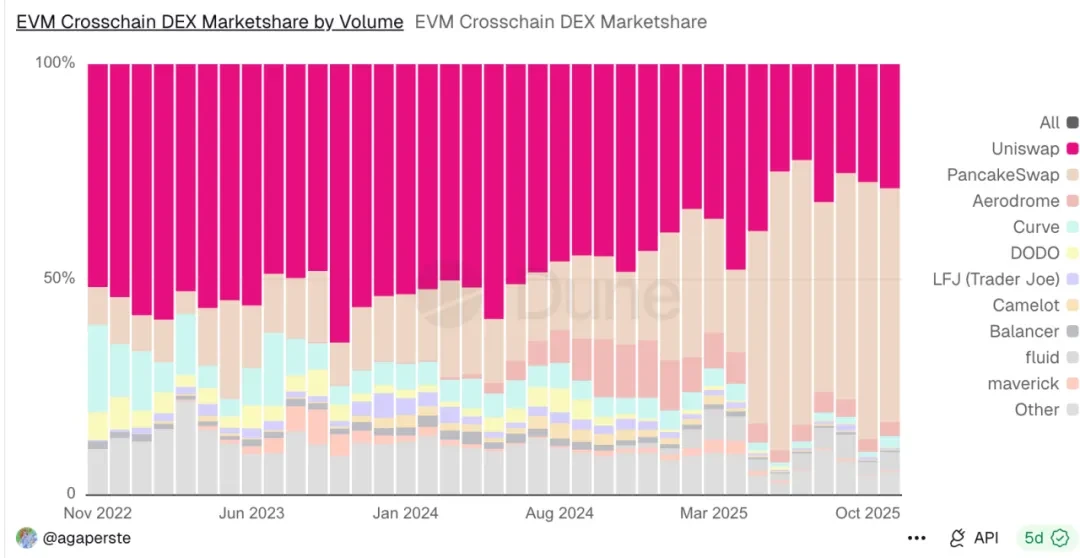

ในตลาดการแลกเปลี่ยนข้ามเครือข่าย ประสิทธิภาพที่แท้จริงของ UniswapX ต่ำกว่าคู่แข่งอย่าง PancakeSwap มากในแง่ของการปรับปรุงประสบการณ์ผู้ใช้ ตั้งแต่ปี 2024 ส่วนแบ่งตลาดของ UniswapX ลดลงอย่างต่อเนื่อง และปัจจุบันมีส่วนแบ่งตลาดเพียง 20-30% เท่านั้น

อย่างไรก็ตาม ไม่ควรประเมินศักยภาพของตลาดนี้ต่ำเกินไป เนื่องจาก Uniswap ยังคงมีสัดส่วนประมาณ 200,000 ล้านของปริมาณธุรกรรมสวอปข้ามสายโซ่รายเดือน

ปริมาณธุรกรรม DEX ข้ามสายโซ่ที่ใช้ EVM

เห็นได้ชัดว่ามีปัญหามากมายที่นี่ ปัญหาที่ถูกวิพากษ์วิจารณ์มากที่สุดคือประสิทธิภาพที่ย่ำแย่ของโทเค็น UNI เอง เมื่อเทียบกับจุดสูงสุดเมื่อ 21 ปีก่อน สถานะปัจจุบันของโทเค็นนี้ถือว่าน่าตกใจอย่างยิ่ง

UNIFICATION จะสามารถพลิกกระแสได้ตอนนี้หรือไม่?

3. ข้อเสนอการรวมตัวใหม่

UNIfication ซึ่งเป็นข้อเสนอที่ Uniswap Labs และ Uniswap Foundation ร่วมกันเสนอ มีจุดมุ่งหมายที่จะปฏิรูปวิธีการดำเนินงานของ Uniswap อย่างสิ้นเชิง ตั้งแต่การจัดสรรค่าธรรมเนียม ไปจนถึงโครงสร้างการกำกับดูแลและรูปแบบเศรษฐกิจโทเค็น

การดำเนินการที่สำคัญมีดังต่อไปนี้:

• เปิดใช้งานค่าธรรมเนียมโปรโตคอลและการเบิร์น UNI: เปิดใช้งาน "สวิตช์ค่าธรรมเนียม" ในตัว เพื่อให้ค่าธรรมเนียมธุรกรรมบางส่วนถูกโอนไปยังโปรโตคอล (แทนที่จะโอน ทั้งหมด ไปยังผู้ให้บริการสภาพคล่อง) ค่าธรรมเนียมส่วนนี้ที่โปรโตคอลเก็บจะถูกนำไปใช้ในการเบิร์นโทเค็น UNI ซึ่งจะลดปริมาณ UNI ลงอย่างถาวร ดังนั้น การใช้งาน Uniswap ในอนาคตจะเชื่อมโยงโดยตรงกับปัญหาการขาดแคลนโทเค็น

• ค่าธรรมเนียม Unichain Sequencer จะถูกนำไปใช้ในการเบิร์น: ปัจจุบัน Uniswap มีเครือข่าย Layer-2 ของตัวเองที่ชื่อว่า Unichain ค่าธรรมเนียมที่ได้รับจาก Unichain Sequencer (ปัจจุบันสร้างรายได้ประมาณ 7.5 ล้านดอลลาร์ต่อปี) จะถูกนำไปใช้สำหรับกลไกการเบิร์นโทเค็น UNI ด้วย ดังนั้น ทุกเลเยอร์ของ Uniswap (แพลตฟอร์มแลกเปลี่ยนหลักและเชน L2) จึงมีส่วนร่วมในกลไกการเบิร์นเดียวกัน ทำให้โทเค็น UNI หายากมากขึ้นตามการใช้งานที่เพิ่มขึ้น

• การประมูลแบบลดค่าธรรมเนียมโปรโตคอล (Protocol Fee Discount Auction: PFDA): กลไกใหม่ที่นำค่า Maximum Extractable Value (MEV) มาใช้ภายในองค์กร และเพิ่มผลตอบแทนให้กับผู้ให้บริการสภาพคล่อง (LP) กล่าวโดยสรุปคือ เทรดเดอร์สามารถเสนอราคาเพื่อขอส่วนลดค่าธรรมเนียมชั่วคราว (เช่น ซื้อขายโดยไม่ต้องจ่ายค่าธรรมเนียมโปรโตคอลในช่วงเวลาสั้นๆ) ราคาเสนอสูงสุด (ชำระเป็น UNI) จะถูกใช้เพื่อเผาสัญญา ด้วยวิธีนี้ MEV ที่จะไหลไปยังบอทหรือผู้ตรวจสอบจะถูก Uniswap ดักจับไว้และนำไปใช้เผา UNI

• การเผา โทเค็น UNI 100 ล้านโทเค็น (การเผาย้อนหลัง): เพื่อชดเชยค่าธรรมเนียมที่ผู้ถือ UNI พลาดไปในช่วงปิดการแลกค่าธรรมเนียม พวกเขาจึงเสนอให้เผาโทเค็น UNI 100 ล้านโทเค็นจากกระทรวงการคลังในการทำธุรกรรมครั้งเดียว ซึ่งเทียบเท่ากับการเผา โทเค็น UNI หมุนเวียนประมาณ 16% !

• ไม่มีค่าธรรมเนียมอินเทอร์เฟซ/กระเป๋าเงินอีกต่อไป: Uniswap Labs จะหยุดเรียกเก็บค่าธรรมเนียมสำหรับผลิตภัณฑ์ของตน (แอปพลิเคชันเว็บอย่างเป็นทางการของ Uniswap, กระเป๋าเงินมือถือ และ API)

• มีการนำเสนอแผนงบประมาณการเติบโต 20 ล้าน UNI ต่อปี (จัดสรรเป็นรายไตรมาส) ให้กับ Uniswap Labs

เราจะเข้าใจเรื่องนี้อย่างไร?

โอเค นั่นเป็นข้อมูลเยอะมาก ลองคิดจากมุมมองของผู้มีส่วนได้ส่วนเสียที่แตกต่างกันดู

3.1 สำหรับ LP

เห็นได้ชัดว่าค่าใช้จ่ายสุดท้ายแล้วตกอยู่ที่ผู้ให้บริการสภาพคล่อง ยกตัวอย่างเช่น ใน Uniswap v2 ค่าธรรมเนียมการทำธุรกรรมจะถูกปรับจาก 0.30% (ทั้งหมดตกอยู่กับผู้ให้บริการสภาพคล่อง) เป็น 0.25% ตกอยู่กับผู้ให้บริการสภาพคล่อง และ 0.05% ตกอยู่กับโปรโตคอล ดังนั้น หลังจากมีการบังคับใช้ค่าธรรมเนียมโปรโตคอลแล้ว รายได้ต่อธุรกรรมของ LP จะลดลง 1/6

แม้ว่าข้อเสนอจะรวมถึงโครงการการประมูลส่วนลดค่าธรรมเนียมตามข้อตกลง (PFDA) ซึ่งกำลังขยายขอบเขตด้วย แต่โครงการดังกล่าวก็เกี่ยวข้องกับสิ่งต่างๆ มากมาย เช่น การนำมูลค่าการดำเนินการตลาด (MEV) บางส่วนเข้ามาภายใน การนำสภาพคล่องจากภายนอกและการเรียกเก็บค่าธรรมเนียม และการเพิ่มปริมาณการซื้อขายโดยรวม

การวิเคราะห์ตลาดบางส่วนได้คำนวณว่ากลไกนี้จะเพิ่มรายได้ของ LP ประมาณ 0.06 ถึง 0.26 ดอลลาร์ต่อปริมาณธุรกรรม 10,000 ดอลลาร์ ซึ่งถือว่ามีนัยสำคัญเมื่อพิจารณาว่ากำไรของ LP มักจะต่ำมาก

อย่างไรก็ตาม ผมไม่ค่อยมองโลกในแง่ดีนัก เพราะการคืนกำไรจากการใช้ประโยชน์จาก MEV ให้กับ LP และผู้ใช้งานนั้นเป็นความท้าทายสำคัญเสมอมา LP เองก็ต้องเผชิญกับการสูญเสียที่ไม่ถาวรเช่นกัน ดู: ทำความเข้าใจการสูญเสียที่ไม่ถาวรใน Dex: หลักการ กลไก และการหาสูตร

3.2 สำหรับผู้ใช้ทั่วไป

ประการแรก ค่าธรรมเนียมการทำธุรกรรมของผู้ใช้จะลดลงโดยตรง ในทางกลับกัน ผู้ใช้ระดับไฮเอนด์สามารถรับคูปองส่วนลดค่าธรรมเนียมผ่านกลไก PFDA ร่วมกับการประมูล ในทางกลับกัน ค่าธรรมเนียมการทำธุรกรรมจากการใช้หน้าแอป Uniswap จะถูกยกเลิกโดยตรง

อย่างไรก็ตาม เป็นเรื่องสำคัญที่ UNI จะได้รับประโยชน์จากความสำเร็จของ Uniswap ในที่สุด เนื่องจากก่อนหน้านี้ UNI เป็นเพียงโทเค็นการกำกับดูแลและไม่ได้แบ่งปันค่าธรรมเนียมธุรกรรมของ Uniswap จริงๆ (ซึ่งก่อนหน้านี้มอบให้กับ LP)

นอกจากนี้ UNI เองก็ได้กลายมาเป็นสินทรัพย์ลดเงินฝืดซึ่งมีความเกี่ยวข้องอย่างใกล้ชิดกับกระแสเงินสด มากกว่าที่จะเป็นโทเค็นการกำกับดูแลแบบเฉื่อยชา

สิ่งนี้ได้รับแรงบันดาลใจอย่างชัดเจนจากรูปแบบการกำกับดูแลของ Hyperliquid ในแง่หนึ่ง การทำลายล้างและการซื้อคืนมีความคล้ายคลึงกัน (ดู: การอภิปรายเชิงลึกเกี่ยวกับความสำเร็จและความเสี่ยงที่ซ่อนเร้นของ Hyperliquid)

3.3. เกี่ยวกับการปฏิบัติการห้องปฏิบัติการ

ประการที่สอง ก่อนหน้านี้ เงินเดือนพนักงานจะจ่ายผ่านค่าธรรมเนียมเพิ่มเติมตามการใช้งานแอป แต่ปัจจุบันใช้งบประมาณ 20 ล้าน Uni อ้างอิงจากราคาตลาดปัจจุบัน...

นั่นเป็นงบประมาณดำเนินการวิจัยและพัฒนาจำนวน 140 ล้านเหรียญสหรัฐ ซึ่งถือว่าสูงทีเดียว

บางครั้งฉันก็สงสัยว่าเขาต้องผ่านความยากลำบากทั้งหมดนี้เพียงเพื่อ 2kwuni นี้หรือเปล่า เพราะเห็นได้ชัดว่ารายได้นั้นใหญ่กว่าค่าธรรมเนียมธุรกรรมครั้งก่อนมาก

ยิ่งไปกว่านั้น Uniswap Labs และมูลนิธิจะรวมเข้าด้วยกัน โดย Labs ที่รับผิดชอบการพัฒนาโปรโตคอลและมูลนิธิที่รับผิดชอบด้านเงินทุน/การกำกับดูแลมีแผนที่จะรวมเข้าด้วยกัน สมาชิกส่วนใหญ่ของมูลนิธิจะเข้าร่วมกับ Labs และจัดตั้งทีมร่วมที่มุ่งเน้นการพัฒนา Uniswap ซึ่งดูเหมือนจะเป็นสัญญาณที่ดีของความแข็งแกร่งและความมุ่งมั่นที่กลับมาอีกครั้ง

3.4 กลไกนี้คุ้มค่าที่จะมองในแง่ดีในระยะยาวหรือไม่?

บางทีอาจมีเหตุการณ์หงส์ดำเกิดขึ้นมากเกินไปในสัปดาห์นี้ เนื่องจากการเพิ่มขึ้นของมูลค่าที่เกิดจากการทำลายล้างนั้นลดลงอย่างรวดเร็ว

หากมองข้ามปัจจัยภายนอกเหล่านี้ไป ผมเชื่อว่าความผันผวนระยะสั้นมีสาเหตุมาจากการประกาศครั้งแรกที่ทุกคนจะเข้าใจได้อย่างรวดเร็วจะถูกทำลายลง ส่งผลให้เกิดการเติบโต อย่างไรก็ตาม การทำลายล้างไม่ใช่ที่มาของมูลค่าในระยะยาว

Uniswap หวังว่าปริมาณการซื้อขายที่เพิ่มขึ้น การแบ่งปัน MEV และสิ่งจูงใจอื่นๆ จะช่วยชดเชยผลกระทบจากรายได้ที่ลดลงเมื่อเวลาผ่านไป พวกเขาจะสามารถรักษาผลตอบแทน LP ให้คงที่ได้อย่างไร

ในแผนภูมิเริ่มต้น เราจะเห็นว่า Uniswap LP ระยะยาวจะค่อยๆ ย้ายออกไป

นอกจากนี้ ในทำนองเดียวกัน คู่แข่ง (ซึ่งทำหน้าที่เป็น LP ด้วย) จะต้องถือโทเค็นทั่วไปจำนวนมากเมื่อทำการ Staking บนโทเค็น UNI ซึ่งมักจะมีความเสี่ยงสูงที่สุดที่จะขาดทุนในช่วง Black Swan จึงยิ่งทำให้การขาดทุนของ LP ที่เกิดขึ้นอย่างไม่แน่นอนทวีความรุนแรงขึ้น ในทางกลับกัน การ Staking บนโทเค็นแพลตฟอร์มหลักให้ผลตอบแทน Staking ที่ชัดเจนต่อปีที่ 4% บน Ethereum ในขณะที่การ Staking บน Sol ให้ผลตอบแทน 8% หรือสูงกว่า โดยใช้ประโยชน์จากกลไกตลาดและการที่ Jito เข้ายึด MEVA โดยไม่ต้องกังวลกับความผันผวนของราคา altcoin ที่รุนแรง

สำหรับรายละเอียด โปรดดู: รายงานการวิจัย 10,000 คำ: วิวัฒนาการของภูมิทัศน์ MEV บนโซลานา และข้อดีและข้อเสียของมัน

ดังนั้นการจากไปของ LPs ในที่สุดจะส่งผลกระทบต่อความลึกของการซื้อขาย เพิ่มการลื่นไถลของการซื้อขาย และท้ายที่สุดก็ส่งผลเสียต่อผู้ใช้

ดังนั้น แม้ว่า UNI-ization จะถือได้ว่าเป็นการเปลี่ยนแปลงครั้งใหญ่ที่สุดที่ Uniswap ได้ประสบมา นับตั้งแต่เปิดตัวโทเค็น UNI แต่การเปลี่ยนแปลงนี้ก็ช่วยแก้ไขปัญหาระยะยาวเกี่ยวกับการขาดความสัมพันธ์โดยตรงระหว่างมูลค่าของโทเค็น UNI และประสิทธิภาพจริงของ Uniswap ได้

ในระยะยาว การแข่งขันในตลาดแลกเปลี่ยนแบบกระจายศูนย์ (DEX) ในช่วง 25 ปีที่ผ่านมานั้นดุเดือดอย่างยิ่ง และขนาดของ Uniswap หมายความว่าสภาพคล่องของ Uniswap สามารถต้านทานความผันผวนได้ระยะหนึ่ง การดำเนินการในครั้งนี้ถือว่าสมเหตุสมผล แต่ย่อมก่อให้เกิดความผันผวนอย่างหลีกเลี่ยงไม่ได้

4. CCA (การประมูลแบบเคลียร์ต่อเนื่อง)

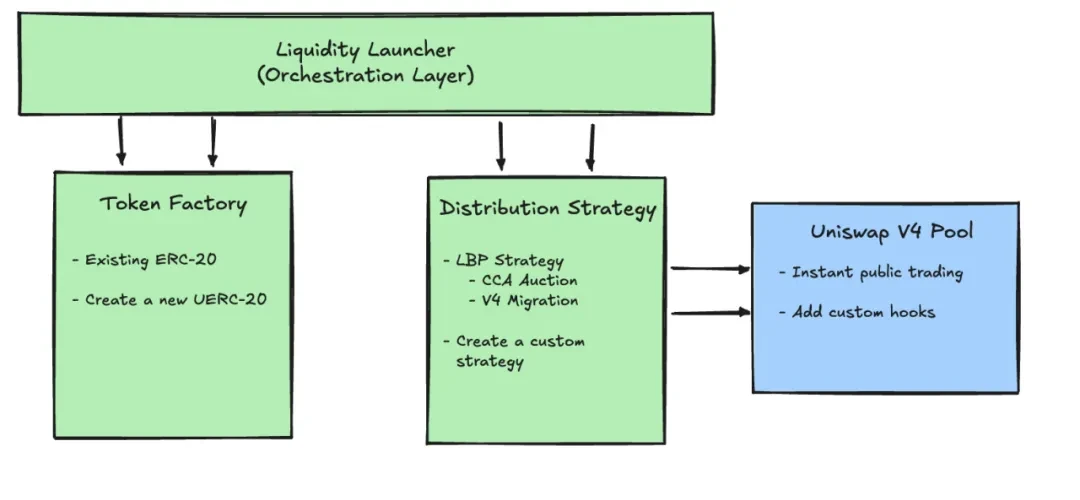

นี่คือโปรโตคอล CCA ใหม่ที่ Uniswap และ Aztec ร่วมกันเปิดตัวเมื่อเร็วๆ นี้ โปรโตคอลนี้ได้รับการออกแบบมาโดยเฉพาะสำหรับการค้นพบราคาและการเริ่มต้นสภาพคล่องสำหรับสินทรัพย์ใหม่

หลังจากกระบวนการประมูลเสร็จสิ้น ทีมงานโครงการสามารถนำเข้าเงินและโทเค็นที่ระดมทุนได้เข้าสู่ Uniswap v4 และเชื่อมต่อโดยตรงกับตลาดรองเพื่อทำการซื้อขาย

4.1 วิวัฒนาการของแผนการกำหนดราคาสินทรัพย์

อันที่จริง วิธีการกำหนดราคาสินทรัพย์เป็นประเด็นสำคัญมาโดยตลอด ในคำอธิบายก่อนหน้านี้ของผมเกี่ยวกับกลไกของ uniswapX และ uniswapV2 ผมได้กล่าวไว้ว่า หากพูดกันตามตรงแล้ว การที่ uniswap มีชื่อเสียงโด่งดังขึ้นมานั้น เป็นผลมาจากการที่มันเข้าใจถึงความต้องการในการกำหนดราคาสินทรัพย์ใหม่ในยุคนั้น

ท้ายที่สุดแล้ว สูตร x*y=k สำหรับปริมาณโทเค็นสองตัวใน AMM บนเชนถือเป็นวิธีที่ง่ายที่สุดในการกลับไปสู่ราคาที่สมเหตุสมผลในสถาปัตยกรรม EVM ที่ถูกจำกัดด้วยประสิทธิภาพได้อย่างรวดเร็ว

อย่างไรก็ตาม กลไกนี้ยังไม่สมบูรณ์แบบ การลื่นไถลอย่างมีนัยสำคัญ การโจมตีด้วย MEV และการสูญเสีย LP ชั่วคราว ล้วนเป็นปัจจัยสำคัญที่ส่งผลต่อประสิทธิภาพของกลไกนี้

ดังนั้น การค้นพบราคาที่เป็นธรรมและการแจกจ่ายโทเค็นเริ่มต้นที่เป็นธรรมจึงเป็นประเด็นสำคัญสำหรับแพลตฟอร์ม DEX มาโดยตลอด อย่างไรก็ตาม การออกโทเค็นส่วนใหญ่ยังคงให้ความรู้สึกเหมือนเป็นข้อตกลงเบื้องหลังที่ปลอมตัวมาเป็น "กิจกรรมชุมชน" คนวงในจะได้รับความแน่นอน ในขณะที่คนอื่นๆ ได้รับสิ่งที่หลงเหลืออยู่

ต่อมา แพลตฟอร์มต่างๆ ก็ได้พยายามกำหนดราคาสินทรัพย์ใหม่ๆ หลายครั้ง เช่น การแจกทางอากาศแบบทีม การประมูลแบบดัตช์ การขายแบบราคาคงที่ รวมไปถึง LBP, Bonding Curve, Fee mint, การเปิดตัวที่งาน และอื่นๆ

นอกจากนี้วิธีแก้ปัญหาข้างต้นยังมีข้อบกพร่องเช่น...

1. การขายแบบราคาคงที่อาจทำให้เกิดข้อผิดพลาดในการกำหนดราคาและข้อพิพาทเกี่ยวกับลำดับความสำคัญ ส่งผลให้สภาพคล่องไม่เพียงพอหรือไม่เสถียร

2. การประมูลแบบดัตช์สร้างเกมตามระยะเวลา ซึ่งทำให้ผู้เชี่ยวชาญอย่างเราได้เปรียบเหนือผู้เข้าร่วมจริง

3. การประมูลครั้งเดียวทำให้ความต้องการลดลงและมักทำให้เกิดการประมูลในนาทีสุดท้าย

4. เส้นโค้งต่างๆ แสดงความสัมพันธ์ระหว่างเส้นทางและสามารถจัดการได้ง่าย

4.2 แนวคิดการออกแบบ CCA

โดยพื้นฐานแล้ว CCA เป็นโปรโตคอลที่เป็นอิสระจาก Uniswap v4 โดยทำหน้าที่เป็นกรอบการทำงานสำหรับการออกและกำหนดราคาที่สมบูรณ์ อย่างไรก็ตาม CCA ใช้ประโยชน์จากกลไก hooks ของ Uniswap v4 เพื่อเชื่อมต่อกับเคอร์เนล AMM ในขั้นตอนการทำงานทั้งหมดของการออก โปรโตคอลนี้จะแสดงโดยโมดูล CCA Auction ดังแสดงในแผนภาพด้านล่าง

เป็นเฟรมเวิร์กการประมูลที่กำหนดค่าได้ และทุกอย่างเกิดขึ้นบนเชน (ซึ่งดีกว่า UniswapX มาก) ห้าเฟสมีดังนี้...

เป็นเฟรมเวิร์กการประมูลที่กำหนดค่าได้ และทุกอย่างเกิดขึ้นบนเชน (ซึ่งดีกว่า UniswapX มาก) ห้าเฟสมีดังนี้...

ระยะกำหนดค่า -> ระยะประมูล -> ระยะจัดสรร -> ระยะชำระบัญชี -> ระยะฉีด

- ขั้นตอนการกำหนดค่า: ผู้เริ่มการประมูลจะกำหนดกฎเกณฑ์บนเครือข่ายก่อน เช่น เวลาเริ่มต้นและสิ้นสุด จำนวน "รอบ" ทั้งหมดหรือช่วงเวลาในการประมูล สัดส่วนของโทเค็นที่ปล่อยออกมาในแต่ละช่วงเวลา ราคาขั้นต่ำ (ราคาพื้น) และการกำหนดค่าเพิ่มเติม เช่น จำเป็นต้องมีไวท์ลิสต์/การยืนยันตัวตนหรือไม่ และวิธีการนำเข้าสภาพคล่องเข้าสู่ Uniswap v4 หลังจากการประมูลสิ้นสุดลง เป็นต้น

- ขั้นตอนการประมูล: ในระหว่างการประมูล ผู้เข้าร่วมสามารถเสนอราคาได้ตลอดเวลา แต่ละการประมูลจะประกอบด้วยสองปัจจัย ได้แก่ จำนวนเงินที่จะลงทุน และราคาต่อหน่วยสูงสุดที่ยอมรับได้

- ระยะการแจกจ่าย: ระบบจะแจกจ่ายการประมูลโดยอัตโนมัติตลอด "ระยะเวลาการแจกจ่าย" ที่เหลืออยู่ ดังนั้น ยิ่งคุณประมูลเร็วเท่าไหร่ เวลาในการเข้าร่วมก็จะยิ่งนานขึ้นเท่านั้น และคุณก็จะมีโอกาสเข้าร่วมการชำระบัญชีมากขึ้นเท่านั้น

- ขั้นตอนการชำระบัญชี: ในแต่ละรอบ ระบบจะสะสมข้อเสนอที่ถูกต้องทั้งหมดสำหรับรอบนั้น จากนั้นใช้กฎเกณฑ์รวมเพื่อค้นหาราคาที่จะขายโทเค็นทั้งหมดที่จะเปิดตัวในรอบนั้น ซึ่งก็คือราคาธุรกรรมสุดท้ายสำหรับรอบนั้น

- ขั้นตอนการอัดฉีด: หลังจากการประมูลสิ้นสุดลง ผู้เข้าร่วมสามารถเรียกร้องโทเค็นและเงินทุนจากธุรกรรมที่ยังไม่ได้ขายได้ จากนั้นโปรโตคอลจะอัดฉีดสินทรัพย์ที่ระดมทุนได้และสินทรัพย์ของอีกฝ่ายที่ทีมโครงการเตรียมไว้เข้าสู่ Uniswap v4 ตามกลยุทธ์ที่ตกลงกันไว้ล่วงหน้า เพื่อเปิดคลังสภาพคล่องในตลาดรองอย่างเป็นทางการ

4.3 วิธีการทำความเข้าใจ

โดยสรุปแล้ว หลักการสำคัญคือการแบ่งการประมูลครั้งเดียวออกเป็นการประมูลย่อยๆ หลายๆ ครั้ง โดยกระจายกระบวนการเล่นเกมไปยัง การประมูลหลายๆ ครั้ง วิธีนี้จะช่วยแก้ปัญหาก่อนหน้านี้ที่ธุรกรรมจำนวนมากเสร็จสิ้นภายในวินาทีสุดท้าย (ก่อนที่จะสร้างบล็อก) ทำให้การประมูลกลายเป็นกล่องดำ

แต่แค่นั้นดีพอหรือเปล่า?

เห็นได้ชัดว่าความซับซ้อนนี้จะขัดขวางการเปิดตัวเหรียญใหม่ ๆ มากมายบนแพลตฟอร์มนี้ นอกจากนี้ยังลดประสิทธิภาพอีกด้วย หากมองอย่างเป็นกลาง ตรรกะการประมูลของ Uniswap ไม่ประสบความสำเร็จมาตั้งแต่เวอร์ชัน X และโปรโตคอล DeFi จำนวนมากเกินไปก็ปล่อยให้ความซับซ้อนเป็นหน้าที่ของผู้ใช้

ในความคิดของผม แนวทางนี้ยากที่จะทำซ้ำได้ เช่นเดียวกับความสำเร็จของ Uniswap V1 ที่โค้ดเพียง 200 บรรทัดได้เขียนประวัติศาสตร์การออกและการกำหนดราคาเหรียญใหม่ขึ้นใหม่ ยิ่งไปกว่านั้น Uniswap V4 ยังอาศัยข้อมูลข้างต้น และจากข้อมูลข้างต้น การพัฒนาของ Uniswap V4 ยังตามหลังเวอร์ชันหลัก V2 และ V3 อยู่ถึงห้าเท่า

5. การเติบโตของสินทรัพย์และการค้นพบมูลค่า

ในส่วนของการเติบโตของสินทรัพย์ สิ่งที่ผมได้พูดถึงไปแล้วคือแพลตฟอร์มการกำหนดราคาเบื้องต้น ผมขอเพิ่มเติมข้อมูลเกี่ยวกับตรรกะการกำหนดราคาในขั้นตอนการพัฒนาขนาดกลางถึงขนาดใหญ่

แม้ว่าการซื้อขายอนุพันธ์ทางการเงิน โดยเฉพาะแพลตฟอร์มแบบถาวร จะเป็นช่องทางการซื้อขายที่ให้ผลกำไรสูงสุดเมื่อเทียบกับช่องทางอื่นๆ

หลายๆ คนอาจสนใจสิ่งนี้ในตอนแรก แต่ คุณค่าหลักของ Perps อยู่ที่ความสามารถในการช่วยกำหนดราคาสินทรัพย์

สำหรับสินทรัพย์ขนาดเล็กมาก คุณสามารถลงรายการสินทรัพย์เหล่านั้นบน Uniswap หรือแพลตฟอร์ม Meme ได้ เมื่อสินทรัพย์เติบโตเป็นสินทรัพย์ขนาดเล็กถึงขนาดกลาง คุณสามารถลงรายการสินทรัพย์เหล่านั้นบนแพลตฟอร์ม Alpha ของ BN หรือแพลตฟอร์ม CEX ขนาดเล็กถึงขนาดกลางอื่นๆ ได้ แต่หากมองในเชิงวัตถุ เมื่อ 25 ปีก่อน ตอนที่กำลังเปลี่ยนจากสินทรัพย์ขนาดเล็กไปสู่สินทรัพย์ขนาดใหญ่ มีแพลตฟอร์มการกำหนดราคาแบบกระจายศูนย์ในตลาดอยู่น้อยมาก

ดังนั้นในช่วงที่ตลาดนิ่งเช่นนี้ ตลาดจึงมีแนวโน้มที่จะตัดสินใจผิดพลาด ซึ่งมักนำไปสู่การที่ผู้ลงทุนขายการลงทุนออกไปอย่างรวดเร็วหลังจากที่สินทรัพย์ดังกล่าวจดทะเบียนในตลาดหลักทรัพย์แล้ว

ประการแรก เนื่องจาก Perp เป็นสัญญาซื้อขายล่วงหน้า คุณจึงต้องรู้ว่าหากคุณต้องการกำหนดราคาในตลาด คุณจะต้องนำสินทรัพย์ไปใส่ในสัญญา และสภาพคล่องของคุณจะต้องถูกล็อกไว้ในตลาด ซึ่งในความเป็นจริงแล้ว ถือเป็นข้อเสียเปรียบสำหรับสินทรัพย์

หากคุณมีสินทรัพย์ขนาดเล็กเกินไป การให้ยืมเหรียญของคุณกับผู้ดูแลสภาพคล่องนั้นค่อนข้างง่าย ผู้คนมักจะหมดเหรียญขนาดเล็กเพราะไม่ประสานงานกับผู้ดูแลสภาพคล่องได้ดีนัก และทั้งสองต่างก็ผลักดันราคาให้สูงขึ้นไปพร้อมๆ กัน ต่อมาเมื่อมีการประกาศอย่างเป็นทางการหรือมีผู้เข้าซื้อ พวกเขากลับผลักดันราคาให้สูงขึ้น

ดังนั้น ด้วยอิทธิพลของผู้ดูแลสภาพคล่องหลายราย เหรียญขนาดเล็กจึงไม่สามารถทำกำไรได้ ในระยะเหรียญขนาดกลาง คุณจำเป็นต้องเพิ่มสภาพคล่องให้กับเหรียญเหล่านี้เพื่อสร้างระดับความลึกที่สูงขึ้น ซึ่งทำให้ต้นทุนของทีมโครงการสูงมาก นอกจากนี้ ผลตอบแทนสำหรับเหรียญขนาดเล็ก (LP) ยังไม่แน่นอนและไม่สำคัญ เนื่องจากผู้คนไม่เต็มใจที่จะถือเหรียญที่มีความผันผวนสูงในระยะยาว

ดังนั้นจากมุมมองนี้ เนื่องจากแพลตฟอร์มแบบถาวรเป็นตลาดฟิวเจอร์ส คุณไม่จำเป็นต้องรับสินค้าใดๆ เลย เพียงแค่เชื่อว่าราคานั้นมีราคาเท่านี้เท่านั้น ดังนั้นจึงเป็นแพลตฟอร์มการกำหนดราคาที่ดีมากสำหรับสินทรัพย์

เมื่อเร็ว ๆ นี้ เราเผชิญกับการเปลี่ยนผ่านจากตลาดกระทิงเป็นตลาดหมี จากประสบการณ์ที่ผ่านมาทั้งสองรอบ ผมสามารถพูดได้อย่างเป็นกลางว่าตลาดกระทิงและตลาดหมีเปลี่ยนแปลงอยู่ตลอดเวลา และผู้ที่อยู่รอดได้นานพอคือผู้ที่เข้าใจแพลตฟอร์มที่ตอบสนองความต้องการในระยะยาว