Vitalik สนับสนุน Stablecoin แบบอัลกอริทึมอย่างเต็มที่ เส้นทางฟื้นฟูของ DeFi ที่แท้จริงกำลังเริ่มต้นขึ้น?

- มุมมองหลัก: Vitalik Buterin เสนอว่าอัลกอริทึม Stablecoin เป็นมุมมองหลักของ "DeFi ที่แท้จริง" ซึ่งนำไปสู่การอภิปรายเชิงลึกเกี่ยวกับโครงสร้างความเสี่ยงของ Stablecoin โหมดการกำกับดูแล และการปลดแอกจากดอลลาร์ โครงการที่มีอยู่ในตลาดเผชิญกับความท้าทายหลายประการในการนำแนวคิดของเขาไปปฏิบัติ เช่น การปฏิบัติตามกฎระเบียบ ประสิทธิภาพของทุน และการยอมรับจากผู้ใช้

- องค์ประกอบสำคัญ:

- Vitalik กำหนดรูปแบบ Stablecoin แบบอัลกอริทึม "DeFi ที่แท้จริง" สองประเภท: ประเภทแรกคือการค้ำประกันเกินโดยสินทรัพย์ดั้งเดิมล้วนๆ เช่น ETH ประเภทที่สองคือการค้ำประกันเกินโดย RWA ที่กระจายสูง หลักการสำคัญคือการแยกความเสี่ยงจากศูนย์กลาง

- เขาเสนอว่า Stablecoin ควรค่อยๆ ปลดแอกจากการยึดติดกับสกุลเงิน fiat เดียว (โดยเฉพาะดอลลาร์สหรัฐ) และพัฒนาไปสู่ "เสถียรภาพของกำลังซื้อ" ที่อิงตามดัชนีที่หลากหลาย เพื่อรับมือกับความเสี่ยงของการลดค่าของสกุลเงินอธิปไตย

- MakerDAO เปลี่ยนเป็น Sky Protocol และเปิดตัว USDS แม้ว่าจะบรรลุการกระจาย RWA แต่เกือบ 60% ของทุนสำรองคือ USDC และการนำฟังก์ชันการแช่แข็งสินทรัพย์มาใช้ ทำให้เกิดข้อโต้แย้งเกี่ยวกับการเบี่ยงเบนจากหลักการต่อต้านการเซ็นเซอร์ของ DeFi

- Liquity และ Stablecoin ของมัน LUSD/BOLD ยึดมั่นในมาตรฐาน ETH และการลดการกำกับดูแลให้เหลือน้อยที่สุด V2 ปรับปรุงประสิทธิภาพของทุนและความยั่งยืนผ่านการกำหนดอัตราดอกเบี้ยโดยผู้ใช้ การสนับสนุนโทเค็นการเดิมพันสภาพคล่อง และการใช้เลเวอเรจแบบวนซ้ำ

- RAI ของ Reflexer ไม่ได้ยึดติดกับสกุลเงิน fiat แต่ใช้อัลกอริทึม PID เพื่อแสวงหาความผันผวนของราคาต่ำ อย่างไรก็ตาม กลไกอัตราดอกเบี้ยติดลบและโมเดลที่ซับซ้อนนำไปสู่อุปสรรคในการรับรู้ของผู้ใช้และการขาดสภาพคล่อง ซึ่งจำกัดการพัฒนา

- "Parity Coins" เช่น Nuon พยายามยึดติดกับดัชนีค่าครองชีพเพื่อให้ได้เสถียรภาพของกำลังซื้อ ซึ่งเป็นทางเลือกใหม่สำหรับภูมิภาคที่มีอัตราเงินเฟ้อสูง แต่การพึ่งพาข้อมูลจากออราเคิลสูงทำให้มีความเสี่ยงต่อการถูกจัดการและความท้าทายทางเทคนิค

- ในปัจจุบัน Stablecoin แบบอัลกอริทึมโดยรวมยังคงเผชิญกับข้อจำกัดด้านประสิทธิภาพของทุน การขาดสภาพคล่อง และประสบการณ์ผู้ใช้ แต่แนวคิดการกระจายอำนาจและการต่อต้านการเซ็นเซอร์ที่พวกเขาเป็นตัวแทน ถือเป็นทิศทางสำคัญสำหรับการพัฒนา DeFi

ผู้เขียนต้นฉบับ: Jae, PANews

"DeFi ที่แท้จริง" ควรมีลักษณะอย่างไร? เมื่อ Vitalik Buterin ผู้ร่วมก่อตั้ง Ethereum ลงคะแนนเสียงให้กับสเตเบิลคอยน์แบบอัลกอริทึม การทบทวนเกี่ยวกับความเสี่ยง การกำกับดูแล และอำนาจอธิปไตยทางการเงินก็ถูกจุดประกายขึ้นอีกครั้ง

ทวีตเดียว ก็เพียงพอที่จะสั่นคลอนเรื่องราวที่มีมูลค่าหลายแสนล้านดอลลาร์

ในวันที่ 9 กุมภาพันธ์ Vitalik Buterin ได้ทวีตข้อความที่ส่งเสียงดังด้วยมุมมองที่หนักแน่น: สเตเบิลคอยน์แบบอัลกอริทึมคือ "DeFi ที่แท้จริง"

นี่ไม่ใช่ข้อเสนอแนะการปรับแต่งทางเทคนิคเล็กน้อยต่อโครงสร้างสเตเบิลคอยน์ในปัจจุบัน แต่เป็นการให้ความชอบธรรมกับตรรกะพื้นฐานของ DeFi จากผู้มีอำนาจ ในยุคที่สเตเบิลคอยน์รวมศูนย์อย่าง USDT และ USDC เป็นกระแสหลักอย่างเด็ดขาด คำพูดของ Vitalik ก็เหมือนระเบิดน้ำลึกที่ทำให้สนามสเตเบิลคอยน์แบบอัลกอริทึมที่เงียบสงบมานานกลับมาอยู่ใต้แสงสปอตไลท์อีกครั้ง

การแยกความเสี่ยงของสเตเบิลคอยน์และการตีความการลดการพึ่งพาดอลลาร์เป็นมาตรฐานของ "DeFi ที่แท้จริง"

คำจำกัดความของ "DeFi ที่แท้จริง" โดย Vitalik สร้างขึ้นบนพื้นฐานของการแยกโครงสร้างความเสี่ยง เขาแบ่งสเตเบิลคอยน์แบบอัลกอริทึมออกเป็นสองรูปแบบ

ประเภทแรก การค้ำประกันด้วยสินทรัพย์ดั้งเดิมล้วนๆ โปรโตคอลใช้ ETH และสินทรัพย์ที่ได้มาเป็นหลักประกัน แม้ว่า 99% ของสภาพคล่องในระบบจะมาจากผู้ถือ CDP (บัญชีหนี้ที่มีหลักประกัน) แต่โดยพื้นฐานแล้วเป็นการโอนย้ายความเสี่ยงด้านคู่สัญญา (Counterparty Risk) ด้านดอลลาร์ไปยังผู้เข้าร่วมตลาดและผู้สร้างตลาด

ดังนั้นจึงไม่มีบัญชีธนาคารที่สามารถถูกแช่แข็ง และไม่มีสถาบันรวมศูนย์ที่อาจล้มละลายกะทันหัน

ประเภทที่สอง การค้ำประกันด้วย RWA (สินทรัพย์โลกจริง) ที่มีความหลากหลายสูง แม้ว่าโปรโตคอลจะนำ RWA (สินทรัพย์โลกจริง) เข้ามา แต่ตราบใดที่สามารถป้องกันความเสี่ยงจากการล้มเหลวของสินทรัพย์เดียวผ่านการกระจายสินทรัพย์และการค้ำประกันเกินมูลค่า ก็ถือเป็นการปรับปรุงโครงสร้างความเสี่ยงอย่างมีนัยสำคัญ

หากสเตเบิลคอยน์แบบอัลกอริทึมสามารถรับประกันได้ว่า: สัดส่วนของ RWA ใดๆ ก็ตามไม่เกินอัตราการค้ำประกันเกินมูลค่าของระบบ แม้สินทรัพย์หนึ่งจะผิดนัดชำระหนี้ เงินต้นของผู้ถือสเตเบิลคอยน์ก็ยังคงปลอดภัย

มุมมองที่มีความก้าวหน้ามากขึ้นคือ Vitalik สนับสนุนให้สเตเบิลคอยน์ค่อยๆ ปลดจากการยึดติดกับดอลลาร์ เนื่องจากสกุลเงินของรัฐบาลอาจเผชิญกับความเสี่ยงด้านการลดมูลค่าในระยะยาว สเตเบิลคอยน์ควรค่อยๆ พัฒนาไปสู่หน่วยบัญชีที่เป็นสากลมากขึ้นและอิงตามดัชนีที่หลากหลาย เพื่อลดการพึ่งพาสกุลเงิน fiat ใดๆ โดยเฉพาะดอลลาร์

นี่ยังหมายความว่าความหมายของสเตเบิลคอยน์กำลังเปลี่ยนแปลง เช่น จาก "ความเสถียรของราคา" เป็น "ความเสถียรของอำนาจซื้อ"

เกี่ยวกับคำจำกัดความของสเตเบิลคอยน์แบบอัลกอริทึมโดย Vitalik PANews ได้รวบรวมโครงการในตลาดที่ตรงตามมาตรฐานเหล่านี้มากที่สุด แต่ส่วนใหญ่เผชิญกับความยากลำบากในการดึงดูดผู้ใช้ ซึ่งอาจเป็นสาเหตุที่ Vitalik ออกมาเชียร์โครงการประเภทนี้อีกครั้ง

USDS: "เด็กผู้ฆ่ามังกรในที่สุดก็กลายเป็นมังกรตัวใหม่" การขยายตัวสู่กระแสหลักก่อให้เกิดข้อโต้แย้ง

หลังจากที่ Vitalik ทวีต ราคาโทเค็นโปรโตคอล MKR ของ MakerDAO เจ้าเก่าสเตเบิลคอยน์แบบอัลกอริทึม เพิ่มขึ้นอย่างรวดเร็ว 18% ในช่วงเวลาหนึ่ง

ที่น่าสนใจคือ ราคาของโทเค็น SKY หลังการเปลี่ยนรูปแบบกลับไม่ค่อยมีการเปลี่ยนแปลง ความแตกต่างนี้เป็นการแสดงออกถึงทัศนคติของตลาด

ในฐานะหนึ่งในโปรโตคอลที่เป็นตัวแทนมากที่สุดในประวัติศาสตร์การพัฒนา DeFi MakerDAO ได้เปลี่ยนชื่อเป็น Sky Protocol อย่างเป็นทางการในเดือนสิงหาคม 2024 และเปิดตัวสเตเบิลคอยน์รุ่นใหม่ USDS ซึ่งเป็นการเปลี่ยนแปลงครั้งใหญ่ที่เรียกว่า "Endgame"

USDS ถูกกำหนดให้เป็นเวอร์ชันอัพเกรดของ DAI และเป็นผลิตภัณฑ์ระดับแฟล็กชิปของ Sky ณ วันที่ 12 กุมภาพันธ์ USDS ได้เติบโตอย่างรวดเร็วเป็นสเตเบิลคอยน์ที่ใหญ่เป็นอันดับสามของตลาดคริปโตทั้งหมด โดยมีมูลค่าตลาดเกินหนึ่งแสนล้านดอลลาร์

เมื่อมองผิวเผิน นี่คือวิวัฒนาการที่ประสบความสำเร็จของยักษ์ใหญ่ DeFi แต่เมื่อมองลึกลงไป นี่คือ "พิธีบรรลุนิติภาวะ" ที่มีต้นทุนสูง

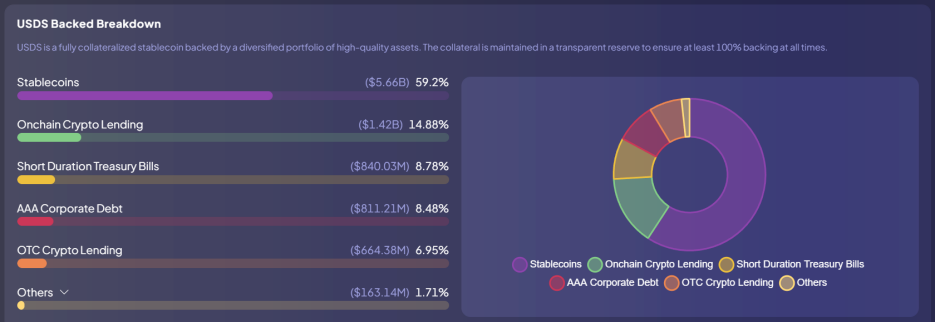

รายได้ของ USDS ส่วนใหญ่มาจากการจัดสรรสินทรัพย์พื้นฐานที่หลากหลาย Sky ผ่านระบบนิเวศแบบโมดูลาร์ Star ซึ่งก็คือ subDAO เพื่อจัดสรรหลักประกันไปยัง RWA ที่รวมถึงพันธบัตรรัฐบาลระยะสั้นและตราสารหนี้ระดับ 3A ของบริษัท

จากมุมมองของการกระจายความเสี่ยง สิ่งนี้สอดคล้องกับมาตรฐานสเตเบิลคอยน์แบบอัลกอริทึมประเภทที่สองของ Vitalik แต่ปัญหาอยู่ที่การเปลี่ยนแปลงจุดศูนย์ถ่วงในโครงสร้างสินทรัพย์

แม้ว่า USDS จะก้าวไปสู่การกระจายสินทรัพย์ แต่สัดส่วนของสเตเบิลคอยน์ (USDC) ในทุนสำรองมีเกือบ 60% ซึ่งสูงกว่าส่วนที่ค้ำประกันเกินมูลค่า (20%) อย่างมาก

นี่หมายความว่า การสนับสนุนมูลค่าพื้นฐานของ USDS โดยพื้นฐานแล้วพึ่งพาสเตเบิลคอยน์รวมศูนย์อีกตัวหนึ่งอย่างมาก ดังนั้น การเปลี่ยนรูปแบบของโปรโตคอลจึงมาพร้อมกับข้อโต้แย้งเสมอ

สิ่งที่ทำให้ผู้ยึดถือแนวคิดดั้งเดิมของ DeFi ยอมรับได้ยากยิ่งขึ้นคือ โปรโตคอลได้นำ "ฟังก์ชันการแช่แข็ง" มาใช้ การออกแบบนี้อนุญาตให้ Sky สามารถแช่แข็ง USDS ในกระเป๋าเงินของผู้ใช้จากระยะไกลได้ เมื่อได้รับคำสั่งทางกฎหมายหรือเกิดเหตุการณ์ด้านความปลอดภัย

สำหรับ Sky นี่คือการประนีประนอมที่ปฏิบัติได้จริงเพื่อรับมือกับกฎระเบียบทั่วโลก: หากไม่เป็นไปตามข้อกำหนด ก็ไม่มีการนำไปใช้ในกระแสหลัก จากมุมมองทางเทคนิค ฟังก์ชันการแช่แข็งของ USDS มีจุดมุ่งหมายเพื่อต่อต้านกิจกรรมที่ผิดกฎหมาย เช่น แฮ็กเกอร์และการฟอกเงิน ทำให้มันกลายเป็นเครื่องมือทางการเงินที่สอดคล้องกับกฎระเบียบในสายตาของผู้กำกับดูแล

แต่สำหรับผู้ศรัทธาใน DeFi นี่คือ "การยอมจำนนและชดใช้ค่าเสียหาย" ที่ไม่อาจให้อภัยได้ สมาชิกชุมชนบางส่วนเชื่อว่า Sky ได้ละทิ้งคำมั่นสัญญาดั้งเดิมของ DeFi ในการต่อต้านการเซ็นเซอร์แล้ว ทันทีที่ให้อำนาจในการแช่แข็งสินทรัพย์แก่โปรโตคอล USDS ก็แทบไม่ต่างจาก USDC ในทางปฏิบัติ

เห็นได้ชัดว่าโปรโตคอลกำลังเคลื่อนห่างจากทิศทางที่ Vitalik คาดหวัง เมื่อเทียบกับ Sky และ USDS ในปัจจุบัน ตลาดอาจคิดถึง MakerDAO และ DAI ในอดีตมากกว่า

LUSD/BOLD: ยึดมั่นในมาตรฐาน ETH มุ่งสู่การกำกับดูแลที่น้อยที่สุด

หาก Sky เลือกที่จะขยายตัวออกไปภายนอก Liquity ก็เลือกที่จะดำดิ่งลงไปภายใน

Vitalik ได้ยกย่อง Liquity หลายครั้ง ซึ่งแสดงให้เห็นถึงรูปแบบชั้นนำของโปรโตคอลในด้าน "การกำกับดูแลที่น้อยที่สุด" โดยการออกแบบได้กำจัดการพึ่งพาการกำกับดูแลโดยมนุษย์ออกไปเกือบทั้งหมด

สเตเบิลคอยน์ LUSD/BOLD ที่ออกโดย Liquity ได้รับการสนับสนุนโดย ETH และโทเค็นการวางเดิมพันสภาพคล่อง (LST) ของ ETH โดยสมบูรณ์ เป็นตัวแทนที่โดดเด่นที่สุดในประเภทแรกของสเตเบิลคอยน์แบบอัลกอริทึมของ Vitalik

Liquity V1 ได้สร้างสถานะความเป็นผู้นำในสเตเบิลคอยน์ประเภทที่ใช้ ETH เป็นหลักประกันผ่านอัตราการค้ำประกันขั้นต่ำ 110% ที่เป็นนวัตกรรมและกลไกการไถ่ถอนที่เข้มงวด แต่ V1 ก็เผชิญกับการแลกเปลี่ยนระหว่างประสิทธิภาพของเงินทุนและต้นทุนสภาพคล่อง:

- อัตราดอกเบี้ยเป็นศูนย์: ผู้ใช้จ่ายค่าธรรมเนียมการกู้ยืมแบบครั้งเดียว (ปกติ 0.5%) เมื่อกู้ยืมเท่านั้น โดยไม่ต้องจ่ายดอกเบี้ยที่สะสมตามเวลา แม้ว่าดอกเบี้ย 0% จะดึงดูดผู้กู้ยืมมาก แต่เพื่อรักษาสภาพคล่องของ LUSD โปรโตคอลต้องจ่ายรางวัล (เช่น การเพิ่มการปล่อยโทเค็น LQTY) อย่างต่อเนื่อง ซึ่งรูปแบบนี้ขาดความยั่งยืนในระยะยาว

- อัตราการค้ำประกันขั้นต่ำ 110%: ผ่านระบบการชำระบัญชีทันที (สระเสถียรภาพ) Liquity บรรลุประสิทธิภาพของเงินทุนที่สูงกว่าคู่แข่ง หากราคา ETH ลดลง ระบบจะใช้ LUSD ในสระเสถียรภาพเพื่อชดเชยหนี้เสียและจัดสรรหลักประกันเป็นลำดับแรก

- กลไกการไถ่ถอนแบบแข็ง: ผู้ใช้ใดๆ ที่ถือ LUSD สามารถไถ่ถอน ETH ที่มีมูลค่าเท่ากันในโปรโตคอลได้ในราคาคงที่ 1 ดอลลาร์ สิ่งนี้สร้างราคาพื้นที่แข็งสำหรับ LUSD ซึ่งสามารถรักษาการยึดติดได้แม้ในสภาวะตลาดสุดขั้ว

อย่างไรก็ตาม การจำกัดหลักประกันเพียงชนิดเดียวก็เป็นดาบสองคม เนื่องจาก LUSD รองรับเฉพาะการค้ำประกันด้วย ETH เท่านั้น ในแนวโน้มที่อัตราการวางเดิมพันของ Ethereum เพิ่มขึ้นอย่างต่อเนื่อง ผู้ใช้จึงเผชิญกับต้นทุนโอกาสที่มหาศาล นั่นคือไม่สามารถได้รับผลตอบแทนจากการวางเดิมพันในขณะที่กู้ยืม ส่งผลให้อุปทานของ LUSD หดตัวลงอย่างต่อเนื่องในช่วงสองปีที่ผ่านมา

เพื่อแก้ไขข้อจำกัดของ V1 Liquity ได้เปิดตัวเวอร์ชัน V2 และสเตเบิลคอยน์รุ่นใหม่ BOLD ซึ่งนวัตกรรมหลักอยู่ที่การนำ "อัตราดอกเบี้ยที่ผู้ใช้กำหนดเอง" มาใช้

ใน Liquity V2 ผู้กู้ยืมสามารถกำหนดอัตราดอกเบี้ยกู้ยืมตามความสามารถในการรับความเสี่ยงของตนเอง โปรโตคอลจะจัดลำดับบัญชีหนี้ตามระดับอัตราดอกเบี้ย ยิ่งอัตราดอกเบี้ยของบัญชีหนี้ยิ่งต่ำ ความเสี่ยงที่จะถูก "ไถ่ถอน" (ปิดตำแหน่ง) เป็นลำดับแรกก็ยิ่งสูง

- กลยุทธ์อัตราดอกเบี้ยต่ำ: เหมาะสำหรับผู้ใช้ที่อ่อนไหวต่อต้นทุนเงินทุนแต่ยินดีรับความเสี่ยงที่จะถูกไถ่ถอนล่วงหน้า

- กลยุทธ์อัตราดอกเบี้ยสูง: เหมาะสำหรับผู้ใช้ที่หวังจะถือตำแหน่งในระยะยาวและต้านทานความเสี่ยงจากการไถ่ถอน

กลไกการแข่งขันแบบไดนามิกนี้อนุญาตให้ระบบค้นหาความสมดุลของตลาดโดยอัตโนมัติโดยไม่ต้องมีการแทรกแซงของมนุษย์: เพื่อหลีกเลี่ยงการสูญเสียหลักประกันอย่างไม่ตั้งใจเมื่อ ETH ตกต่ำ ผู้กู้ยืมมีแนวโน้มที่จะกำหนดอัตราดอกเบี้ยที่สูงขึ้น และอัตราดอกเบี้ยเหล่านี้จะไหลตรงไปยังผู้ฝาก BOLD ดังนั้นจึงสร้างรายได้จริงโดยไม่ต้องพึ่งพาการปล่อยโทเค็น

นอกจากนี้ V2 ยังทำลายข้อจำกัดของสินทรัพย์เดียวโดยเพิ่มการรองรับ wstETH และ rETH ด้วยวิธีนี้ ผู้ใช้สามารถได้รับสภาพคล่องของ BOLD ในขณะที่ยังคงได้รับรางวัลจากการวางเดิมพัน

ที่สำคัญกว่านั้น V2 ยังได้แนะนำฟังก์ชัน "ตัวคูณคลิกเดียว" ซึ่งอนุญาตให้ผู้ใช้ใช้เลเวอเรจแบบวนซ้ำเพื่อเพิ่มการเปิดรับ ETH สูงสุด 11 เท่า ซึ่งเพิ่มประสิทธิภาพของเงินทุนของระบบอย่างมาก

วิวัฒนาการของ Liquity เป็นก้าวที่มั่นคงของสเตเบิลคอยน์แบบอัลกอริทึมจากอุดมคตินิยมสู่ประโยชน์นิยม

RAI: การทดลองทางการเงินที่ขับเคลื่อนโดยแนวคิดอุตสาหกรรม ต้นทุนโอกาสในการถือโทเค็นสูงเกินไป

หาก Liquity เป็นกลุ่มประโยชน์นิยม Reflexer ก็เป็นกลุ่มอุดมคตินิยมอย่างแท้จริง

สเตเบิลคอยน์ RAI ที่ออกโดยโปรโตคอลไม่ได้ยึดติดกับสกุลเงิน fiat ใดๆ ราคาของมันถูกปรับผ่านชุดอัลกอริทึม PID ที่มาจากสาขาการควบคุมอุตสาหกรรม

RAI ไม่ได้แสวงหาราคาคงที่ 1 ดอลลาร์ แต่แสวงหาความผันผวนของราคาที่ต่ำมาก

เมื่อราคาตลาดของ RAI เบี่ยงเบนไปจาก "ราคาไถ่ถอน" ภายใน อัลกอริทึม PID จะปรับอัตราไถ่ถอนโดยอัตโนมัติ ซึ่งก็คืออัตราดอกเบี้ยที่มีประสิทธิภาพภายในระบบ

- การเบี่ยงเบนในทางบวก: ราคาตลาด > ราคาไถ่ถอน → อัตราไถ่ถอนกลายเป็นลบ → ราคาไถ่ถอนลดลง → หนี้ของผู้กู้ยืมลดลง ส่งเสริมให้พวกเขาสร้างและขาย RAI เพื่อทำกำไร

- การเบี่ยงเบนในทางลบ: ราคาตลาด < ราคาไถ่ถอน → อัตราไถ่ถอนกลายเป็นบวก → ราคาไ