หนึ่งปีต่อมา ตลาดคริปโตจะซื้อขายอะไรได้อีก?

- มุมมองหลัก: บทความชี้ให้เห็นว่าการสร้างนวัตกรรมในตลาดหลัก (primary market) แบบคริปโตเนทีฟกำลังเหือดแห้ง อุปทานของสินทรัพย์ใหม่กำลังเผชิญกับช่องว่าง ตลาดรองกำลังประสบกับการเปลี่ยนแปลงเชิงโครงสร้าง โดยจุดสนใจของการซื้อขายได้เปลี่ยนจาก "เรื่องเล่าของเหรียญใหม่" ไปสู่สินทรัพย์ดั้งเดิมที่ถูกโทเคนไนซ์และตลาดทำนายบนบล็อกเชน เพื่อแสวงหาพาหะเก็งกำไรใหม่และแหล่งสภาพคล่องใหม่

- องค์ประกอบสำคัญ:

- การหดตัวเชิงโครงสร้างของตลาดหลัก: ข้อมูลแสดงให้เห็นว่าในช่วงปี 2022 ถึง 2025 จำนวนรอบการระดมทุนระยะเริ่มต้นในอุตสาหกรรมคริปโตลดลง (63.9%) มากกว่าการลดลงโดยรวม (49.4%) อย่างมาก การระดมทุนสำหรับโปรโตคอลเนทีฟ (เช่น L1, DeFi) ลดลงอย่างเห็นได้ชัด ความสามารถในการหล่อเลี้ยงอุตสาหกรรมอ่อนแอลง

- ช่องว่างในวงจรผลตอบแทนของกองทุน: ยกตัวอย่างกองทุนเก่าแก่แห่งหนึ่ง กองทุนที่ก่อตั้งระหว่างปี 2014-2017 มีผลตอบแทนยอดเยี่ยม (TVPI 6x–40x) ในขณะที่กองทุนที่ก่อตั้งหลังปี 2020 ส่วนใหญ่มีผลตอบแทนค้างอยู่บนกระดาษ (TVPI 1.0x–2.0x) และมี DPI ต่ำมาก สะท้อนให้เห็นว่าโครงสร้างผลตอบแทนส่วนเกินในตลาดหลักยากที่จะดำรงต่อไปได้

- การเปลี่ยนกระบวนทัศน์ของเหรียญ Meme: เหรียญ Meme ไม่ได้เป็นเพียง "ทางเลือกทดแทน" อีกต่อไป แก่นแท้ของมันได้วิวัฒนาการไปเป็นการแข่งขันระยะสั้นระหว่างความสนใจและสภาพคล่อง มีวงจรชีวิตที่สั้นมาก กลายเป็นเครื่องมือเก็งกำไรที่เชี่ยวชาญและบริสุทธิ์มากขึ้น แทนที่จะเป็นสินทรัพย์ที่มีมูลค่าที่ยั่งยืน

- สินทรัพย์ที่ถูกโทเคนไนซ์กลายเป็นเรื่องเล่าใหม่: แพลตฟอร์มแลกเปลี่ยนกำลังมุ่งเน้นการวางตำแหน่งสินทรัพย์ดั้งเดิม เช่น หุ้น และโลหะมีค่า ให้ถูกโทเคนไนซ์บนบล็อกเชน โดยมีเป้าหมายเพื่อนำความผันผวนและตรรกะการซื้อขายจากตลาดการเงินดั้งเดิมเข้ามา เพื่อแก้ไขปัญหาการขาดแคลนอุปทานของสินทรัพย์เนทีฟ เช่น ปริมาณการซื้อขายเงินของ Hyperliquid เคยทะลุ 10 พันล้านดอลลาร์ในวันเดียว

- ตลาดทำนายจับความไม่แน่นอนจากภายนอก: ตลาดทำนาย (เช่น Polymarket) ได้เปลี่ยนเหตุการณ์ที่ไม่เกี่ยวข้องกับคริปโตโดยตรง เช่น เหตุการณ์มหภาคและการเมือง ให้เป็นสินทรัพย์ที่สามารถซื้อขายได้ ในสภาพแวดล้อมที่ขาดแคลนเรื่องเล่าใหม่ การซื้อขายในตลาดเหล่านี้กลับมีกิจกรรมสูงเป็นประวัติการณ์ ซึ่งได้จัดหาพาหะเก็งกำไรใหม่ที่มีเกณฑ์ต่ำให้กับตลาด

ต้นฉบับ | Odaily (@OdailyChina)

ผู้เขียน|Mandy (@mandywangETH), Azuma (@azuma_eth)

สุดสัปดาห์นี้ ท่ามกลางปัญหาภายในและภายนอก ตลาดคริปโตถูกกวาดล้างอีกครั้ง BTC ปัจจุบันกำลังลังเลอยู่ใกล้ราคาต้นทุนของ Strategy ที่ 76,000 ดอลลาร์ ส่วนอัลต์คอยน์นั้น แค่เห็นราคาก็อยากจะทิ่มตาตัวเอง

และเบื้องหลังภาพความตกต่ำในตอนนี้ หลังจากที่ได้พูดคุยกับโครงการ กองทุน และแลกเปลี่ยนล่าสุด ฉันมีคำถามหนึ่งผุดขึ้นมาในหัวซ้ำแล้วซ้ำเล่า: หนึ่งปีต่อจากนี้ ตลาดคริปโตกำลังซื้อขายอะไรกันแน่?

และคำถามที่สำคัญยิ่งกว่าที่อยู่เบื้องหลังคือ: หากตลาดปฐมภูมิไม่ผลิต "ตลาดทุติยภูมิในอนาคต" อีกต่อไป แล้วตลาดทุติยภูมิจะซื้อขายอะไรในอีกหนึ่งปี? แลกเปลี่ยนจะเกิดการเปลี่ยนแปลงอะไรบ้าง?

แม้ว่าคำว่า "อัลต์คอยน์ตายแล้ว" จะเป็นคำพูดซ้ำซากมานาน แต่ตลอดปีที่ผ่านมา ตลาดก็ไม่ได้ขาดแคลนโครงการ มีโครงการเข้าคิว TGE ทุกวัน ในฐานะสื่อ เรายังคงประสานงานกับฝ่ายการตลาดของโครงการต่างๆ เป็นประจำอย่างชัดเจน

(หมายเหตุ: ในบริบทนี้ เมื่อเราพูดถึง "โครงการ" ส่วนใหญ่หมายถึง "ฝ่ายโครงการ" ในความหมายแคบ กล่าวง่ายๆ คือโครงการที่เทียบเคียงกับ Ethereum และระบบนิเวศของ Ethereum ซึ่งเป็นโครงสร้างพื้นฐานระดับล่างและแอปพลิเคชันแบบกระจายศูนย์ต่างๆ และเป็น "โครงการที่ออกโทเค็น" นี่คือรากฐานของการสร้างนวัตกรรมใหม่ในอุตสาหกรรมของเรา ดังนั้น Meme และแพลตฟอร์มที่เกิดจากการบุกเบิกเข้าสู่คริปโตโดยอุตสาหกรรมดั้งเดิมอื่นๆ เราจะยังไม่กล่าวถึงในที่นี้)

หากดึงเส้นเวลากลับไปสักหน่อย จะพบความจริงที่เราทุกคนต่างหลีกเลี่ยงที่จะพูดถึง: โครงการที่กำลังจะ TGE เหล่านี้ล้วนเป็น "โครงการเก่าที่มีอยู่แล้ว" ส่วนใหญ่ระดมทุนเมื่อ 1-3 ปีก่อน เพียงแต่ตอนนี้มาถึงขั้นตอนการออกโทเค็นแล้ว หรือแม้แต่ภายใต้แรงกดดันภายในและภายนอก จนต้องมาถึงขั้นตอนการออกโทเค็น

ดูเหมือนว่านี่คือ "การลดสต็อกของอุตสาหกรรม" หรือพูดให้ร้ายกว่านั้นคือ การเข้าคิวเพื่อดำเนินวงจรชีวิตให้จบ ออกโทเค็นแล้ว ให้คำตอบกับทีมและนักลงทุน จากนั้นก็นอนรอความตายอย่างสงบ หรือใช้เงินในบัญชีหวังให้มีโอกาสพลิกผันจากฟ้า

ตลาดปฐมภูมิตายแล้ว

สำหรับ "ผู้สูงอายุ" ในอุตสาหกรรมอย่างเรา ที่เข้าสู่อุตสาหกรรมในยุค 1CO หรือแม้แต่ก่อนหน้านั้น เคยผ่านการเปลี่ยนผ่านของวัวหมีหลายรอบ และได้เห็นผลประโยชน์ของอุตสาหกรรมที่เสริมพลังให้กับบุคคลจำนวนมาก ในจิตใต้สำนึกมักจะรู้สึกว่า: ตราบใดที่เวลายาวนานพอ วัฏจักรใหม่ โครงการใหม่ เรื่องเล่าใหม่ การ TGE ใหม่ก็จะปรากฏขึ้นเสมอ

แต่ความจริงคือเราห่างไกลจากเขตสบายไปมากแล้ว

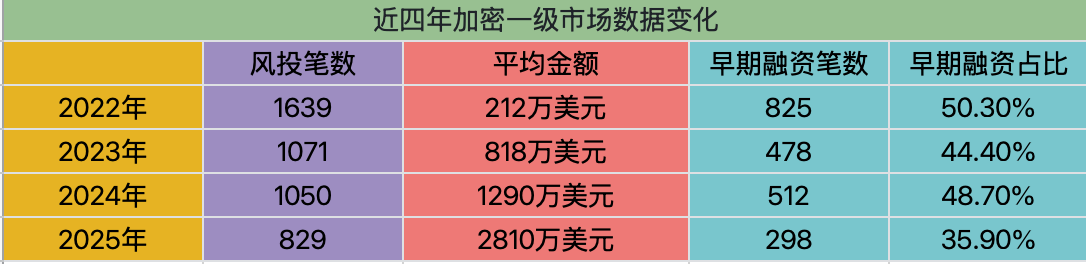

มาดูข้อมูลกันโดยตรง ในรอบสี่ปีล่าสุด (2022-2025) หากไม่รวมกิจกรรมพิเศษในตลาดปฐมภูมิ เช่น การควบรวมกิจการ การเสนอขายหุ้นต่อประชาชนครั้งแรก (IPO) การระดมทุนสาธารณะ จำนวนครั้งการระดมทุนในอุตสาหกรรมคริปโตแสดงแนวโน้มลดลงอย่างชัดเจน (1639 ➡️ 1071 ➡️1050➡️829)

ความจริงน่าเศร้ายิ่งกว่าข้อมูล การเปลี่ยนแปลงของตลาดปฐมภูมิไม่เพียงแต่เป็นเรื่องของปริมาณเงินทั้งหมดที่หดตัว แต่ยังเป็นการพังทลายเชิงโครงสร้าง

ในช่วงสี่ปีที่ผ่านมา จำนวนครั้งการระดมทุนในรอบเริ่มต้น (รวมถึงรอบเทวดา รอบก่อนเมล็ดพันธุ์ และรอบเมล็ดพันธุ์) ซึ่งเป็นตัวแทนของเลือดใหม่ของอุตสาหกรรม (825 ➡️ 298 ในสี่ปี ลดลง 63.9%) แสดงให้เห็นถึงอัตราการลดลงที่มากกว่าภาพรวม (ลดลง 49.4%) ความสามารถในการส่งเลือดให้กับอุตสาหกรรมของตลาดปฐมภูมิหดตัวลงอย่างต่อเนื่อง

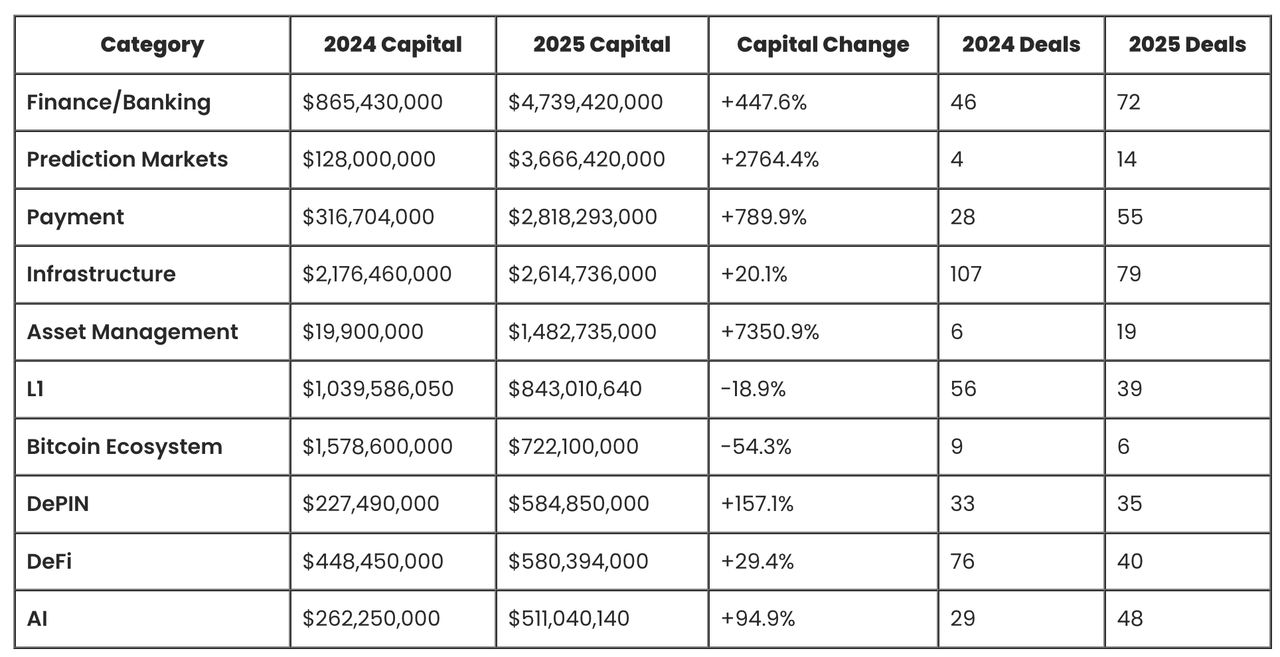

ภาคส่วนที่มีจำนวนครั้งการระดมทุนมีแนวโน้มเพิ่มขึ้นเป็นส่วนน้อย ได้แก่ บริการทางการเงิน แลกเปลี่ยน การจัดการสินทรัพย์ การชำระเงิน AI เป็นต้น ซึ่งเป็นแอปพลิเคชันที่ใช้เทคโนโลยีคริปโต แต่มีความสัมพันธ์กับเราจริงๆ จำกัด พูดง่ายๆ คือส่วนใหญ่จะไม่ "ออกโทเค็น" ในทางกลับกัน โครงการดั้งเดิมอย่าง L1, L2, DeFi, โซเชียล ฯลฯ มีแนวโน้มการระดมทุนลดลงอย่างมีนัยสำคัญมากขึ้น

หมายเหตุ Odaily: แผนภูมิมาจาก Crypto Fundraising

ข้อมูลที่อาจถูกตีความผิดคือ จำนวนครั้งการระดมทุนลดลงอย่างมาก แต่จำนวนเงินต่อครั้งเพิ่มขึ้น สาเหตุหลักมาจาก "โครงการใหญ่" ที่กล่าวถึงก่อนหน้านี้ดึงดูดเงินทุนจำนวนมากจากด้านการเงินดั้งเดิม ซึ่งดึงค่าเฉลี่ยขึ้นสูงมาก นอกจากนี้ VC กระแสหลักมีแนวโน้มที่จะเพิ่มเดิมพันใน "โครงการซูเปอร์" จำนวนน้อย เช่น การระดมทุนหลายรอบของ Polymarket ที่มีมูลค่าหลายร้อยล้านดอลลาร์

และจากด้านทุนคริปโต วงจรอุบาทว์หัวหนักเท้าเบานี้เด่นชัดยิ่งขึ้น

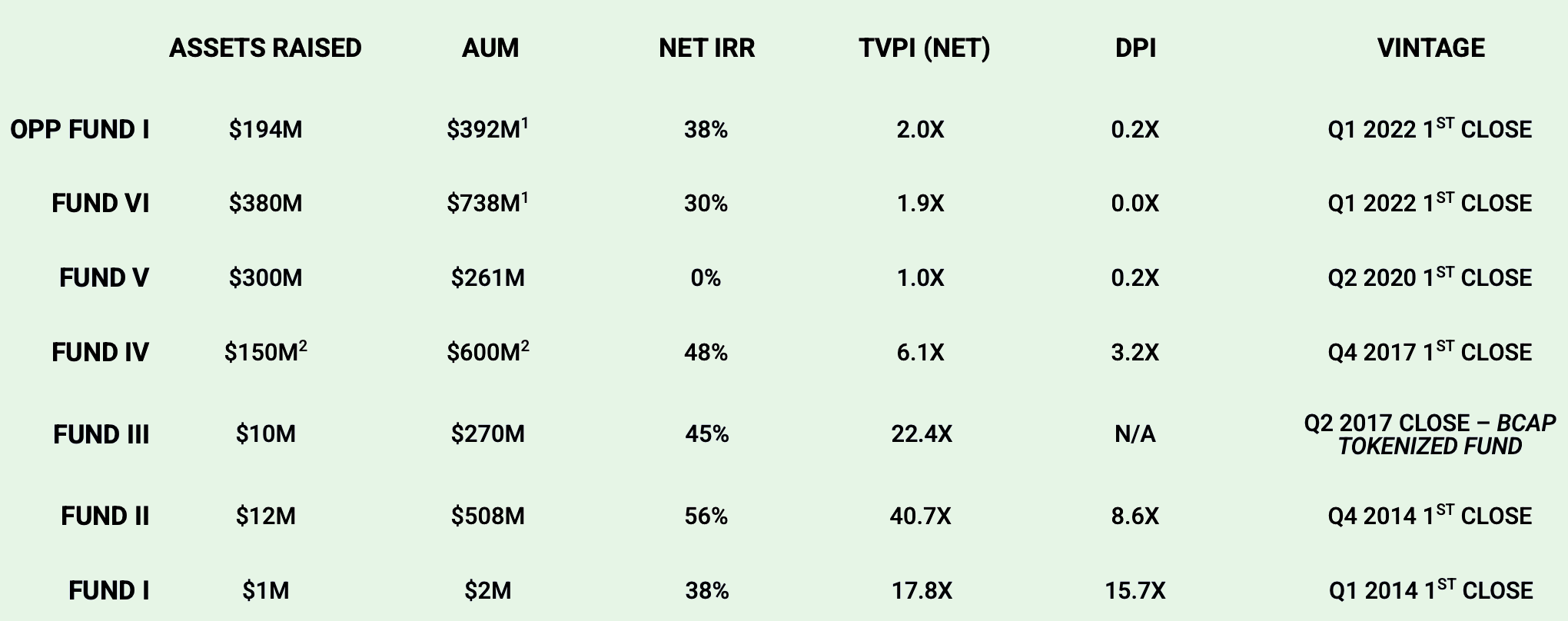

ไม่นานมานี้ เพื่อนนอกวงการคนหนึ่งถามฉันว่า กองทุนคริปโตซูเปอร์เก่าแก่ชื่อดังกองทุนหนึ่งกำลังระดมทุน แต่หลังจากดู Deck แล้ว เขาสงสัยและถามฉันว่าทำไมผลตอบแทนของพวกเขา "แย่ขนาดนี้" ตารางด้านล่างคือข้อมูลจริงใน Deck ฉันจะไม่เอ่ยชื่อกองทุน แค่คัดเลือกข้อมูลผลการดำเนินงานของกองทุนระหว่างปี 2014-2022

สามารถเห็นได้ชัดเจนว่า ระหว่างปี 2017-2022 IRR และ DPI ในระดับกองทุนนี้มีการเปลี่ยนแปลงอย่างเห็นได้ชัด อันแรกแสดงถึงระดับผลตอบแทนรายปีของกองทุน สะท้อน "ความสามารถในการทำเงินบนกระดาษ" มากขึ้น ในขณะที่อันหลังแสดงถึงผลตอบแทนเป็นเท่าของเงินสดที่คืนให้กับ LP จริงๆ แล้ว

จากปีต่างๆ (vintage) ชุดผลตอบแทนกองทุนนี้แสดงให้เห็น "ความไม่ต่อเนื่องของวัฏจักร" ที่ชัดเจนมาก: กองทุนที่จัดตั้งขึ้นระหว่างปี 2014-2017 (Fund I, Fund II, Fund III, Fund IV) มีผลตอบแทนโดยรวมนำหน้าอย่างมีนัยสำคัญ TVPI อยู่ในช่วง 6x–40x โดยทั่วไป Net IRR คงที่ที่ 38%–56% และยังมี DPI สูงด้วย แสดงว่ากองทุนเหล่านี้ไม่เพียงแต่มีรายได้บนกระดาษสูง แต่ยังได้ทำการรับรู้ผลตอบแทนขนาดใหญ่แล้ว ได้รับผลประโยชน์จากยุคทองของโครงสร้างพื้นฐานคริปโตเริ่มต้นและโปรโตคอลชั้นนำจาก 0 ถึง 1

ในขณะที่กองทุนที่จัดตั้งขึ้นหลังปี 2020 (Fund V, Fund VI และ Opportunity Fund ปี 2022) ลดระดับลงอย่างเห็นได้ชัด TVPI ส่วนใหญ่集中在 1.0x–2.0x DPI ใกล้ศูนย์หรือต่ำมาก หมายความว่าผลตอบแทนส่วนใหญ่ยังคงอยู่ในระดับกระดาษ ไม่สามารถแปลงเป็นผลตอบแทนจากการออกจริง สะท้อนให้เห็นว่าในบริบทที่มูลค่าการประเมินเพิ่มขึ้น การแข่งขันรุนแรงขึ้น และคุณภาพของโครงการที่จัดหาให้ลดลง ตลาดปฐมภูมิไม่สามารถทำซ้ำโครงสร้างผลตอบแทนส่วนเกินที่ขับเคลื่อนโดย "เรื่องเล่าใหม่ + การจัดหาโทเค็นใหม่" ได้อีกต่อไป

เรื่องราวจริงเบื้องหลังข้อมูลคือ หลังจากความร้อนแรงของ DeFi Summer ในปี 2019 มูลค่าการประเมินในตลาดปฐมภูมิของโปรโตคอลดั้งเดิมคริปโตสูงเกินจริง และเมื่อโครงการเหล่านี้ออกโทเค็นจริงๆ ในอีก 2 ปีต่อมา กลับต้องเผชิญกับสถานการณ์ที่เรื่องเล่าอ่อนแรง อุตสาหกรรมเข้มงวดขึ้น แลกเปลี่ยนควบคุมเส้นชีวิตและแก้ไข Term ชั่วคราว ฯลฯ โดยทั่วไปแล้วผลการดำเนินงานไม่เป็นที่น่าพอใจ หรือแม้แต่มูลค่าตลาดต่ำกว่ามูลค่าการประเมิน นักลงทุนกลายเป็นกลุ่มที่อ่อนแอ กองทุนออกยาก

แต่เงินทุนที่ผิดจังหวะกับวัฏจักรเหล่านี้ยังสามารถสร้างภาพลวงตาของความเจริญรุ่งเรืองในบางส่วนของอุตสาหกรรมได้ จนกระทั่งเมื่อ 2 ปีที่ผ่านมา บางกองทุนดาวเด่นขนาดใหญ่ระดมทุน จึงได้เห็นข้อมูลจริงที่โหดร้ายอย่างชัดเจน

กองทุนที่ฉันยกตัวอย่างปัจจุบันมีขนาดการจัดการใกล้ 3 หมื่นล้านดอลลาร์ ซึ่งยิ่งยืนยันว่ามันเป็นกระจกสะท้อนวัฏจักรอุตสาหกรรม — การทำได้ดีหรือไม่ดีไม่ใช่ปัญหาของการเลือกโครงการเดียวอีกแล้ว แนวโน้มหายไปแล้ว

และกองทุนเก่าแก่แม้ว่าปัจจุบันการระดมทุนจะลำบาก ยังสามารถอยู่รอด นอนราบ กินค่าบริหารจัดการ หรือเปลี่ยนไปลงทุน AI ในขณะที่กองทุนอื่นๆ อีกมากมายได้ปิดตัวไปแล้วหรือเปลี่ยนไปสู่ตลาดทุติยภูมิ

ตัวอย่างเช่น "ราชาแห่งการเชียร์ Ethereum" ในตลาดจีนตอนนี้ คือ เจ้าของอี้หลี่หัว ใครจะจำได้ว่าไม่นานมานี้เขายังเป็นตัวแทนของตลาดปฐมภูมิ ลงทุนในโครงการเฉลี่ยปีละกว่า 100 โครงการ

สิ่งทดแทนอัลต์คอยน์ไม่เคยเป็น Meme

เมื่อเราพูดว่าโครงการดั้งเดิมคริปโตเหือดแห้ง ตัวอย่างที่ขัดแย้งคือการปะทุของ Meme

สองปีที่ผ่านมา มีคำพูดหนึ่งในอุตสาหกรรมที่ถูกพูดถึงซ้ำแล้วซ้ำเล่า: สิ่งทดแทนอัลต์คอยน์คือ Meme

แต่เมื่อมองย้อนกลับไปตอนนี้ ข้อสรุปนี้ ถูกพิสูจน์แล้วว่าเป็นความผิดพลาด

ในช่วงต้นของคลื่น Meme เราเล่น Meme ด้วยวิธี "เล่นอัลต์คอยน์กระแสหลัก" — คัดกรองจากโครงการ Meme จำนวนมากเพื่อหาสิ่งที่เรียกว่า พื้นฐาน คุณภาพชุมชน ความสมเหตุสมผลของเรื่องเล่า พยายามค้นหาโครงการที่สามารถอยู่รอดในระยะยาว เปลี่ยนเลือดใหม่ได้อย่างต่อเนื่อง และเติบโตเป็น Doge ในที่สุด หรือแม้แต่ "บิตคอยน์ตัวต่อไป"

แต่ถ้าวันนี้ ยังมีใครบอกคุณว่า "ถือ Meme ไว้" คุณคงคิดว่าเขาบ้าไปแล้ว

Meme ในปัจจุบัน เป็น กลไกการรับรู้ผลประโยชน์ทันทีจากความร้อนแรง: เป็นการแข่งขันระหว่างความสนใจกับสภาพคล่อง เป็นผลผลิตจากการผลิตจำนวนมากโดย Dev และเครื่องมือ AI

เป็นรูปแบบสินทรัพย์ที่มีวงจรชีวิตสั้นมาก แต่มีการจัดหาอย่างต่อเนื่อง

มันไม่ได้มีเป้าหมายเพื่อ "อยู่รอด" อีกต่อไป แต่มีเป้าหมายเพื่อ ถูกมองเห็น ถูกซื้อขาย ถูกใช้ประโยชน์

ในทีมของเราก็มีเทรดเดอร์ Meme ที่ทำกำไรได้อย่างมั่นคงในระยะยาวหลายคน ชัดเจนว่า สิ่งที่พวกเขาให้ความสนใจไม่ใช่อนาคตของโครงการ แต่เป็นจังหวะ ความเร็วในการแพร่กระจาย โครงสร้างอารมณ์ และเส้นทางสภาพคล่อง

บางคนบอกว่า Meme เล่นไม่ได้แล้ว แต่ในมุมมองของฉัน หลังจาก "การโกงครั้งสุดท้าย" ของทรัมป์ นั่นทำให้ Meme ในฐานะรูปแบบสินทรัพย์ใหม่ เจริญเติบโตอย่างแท้จริง

Meme ไม่เคยเป็นสิ่งทดแทน "สินทรัพย์ระยะยาว" ตั้งแต่แรก แต่เป็นการกลับสู่การเงินที่ขับเคลื่อนโดยความสนใจและการแข่งขันด้านสภาพคล่องในตัวของมันเอง มันบริสุทธิ์ขึ้น โหดร้ายขึ้น และก็ไม่เหมาะกับเทรดเดอร์ทั่วไปส่วนใหญ่ด้วย

แสวงหาวิธีแก้ปัญหาจากภายนอก

โทเค็นไนเซชันของสินทรัพย์

แล้วเมื่อ Meme มุ่งสู่ความเป็นมืออาชีพ บิตคอยน์มุ่งสู่ความเป็นสถาบัน อัลต์คอยน์อ่อนแอ โครงการใหม่กำลังจะขาดตอน พวกเราคนธรรมดาๆ ที่ชอบศึกษาคุณค่า วิเคราะห์เปรียบเทียบตัดสิน มีคุณสมบัติเก็งกำไร แต่ไม่ใช่การพนันความถี่สูงล้วนๆ อยากพัฒนาอย่างยั่งยืน จะเล่นอะไรได้บ้าง?

คำถามนี้ ไม่ได้เป็นของนักลงทุนรายย่อยเท่านั้น

มันยังอยู่ตรงหน้าแลกเปลี่ยน ผู้สร้างตลาด และฝ่ายแพลตฟอร์มด้วย — เพราะตลาดไม่สามารถพึ่งพาเลเวอเรจที่สูงขึ้น ผลิตภัณฑ์ฟิวเจอร์สที่ก้าวร้าวมากขึ้น เพื่อรักษาความกระตือรือร้นได้ตลอดไป

ในความเป็นจริง เมื่อตรรกะดั้งเดิมทั้งชุดเริ่มล่มสลาย อุตสาหกรรมได้เริ่มแสวงหาวิธีแก้ปัญหาจากส่วนขยายภายนอกมานานแล้ว

ทิศทางที่เราทุกคนกำลังพูดคุยกัน คือ การนำสินทรัพย์ทางการเงินดั้งเดิมมาห่อหุ้มใหม่เป็นสินทรัพย์ที่ซื้อขายบนเชนได้

โทเค็นไนเซชันของหุ้น สินทรัพย์โลหะมีค่า กำลังกลายเป็นจุดเน้นสำคัญในการวางแผนของแลกเปลี่ยน จากศูนย์กลางแลกเปลี่ยนหลายแห่งไปจนถึงแพลตฟอร์มแบบกระจายศูนย์ Hyperliquid ล้วนมองว่าทางนี้เป็นกุญแจสำคัญในการทำลายเกม และตลาดก็ได้ให้ผลตอบรับในเชิงบวก — ในวันที่โลหะมีค่าบ้าคลั่งที่สุดเมื่อสัปดาห์ที่แล้ว ปริมาณการซื้อขายเงินคำวันเดียวบน Hyperliquid ทะลุ 10,000 ล้านดอลลาร์ สินทรัพย์เช่น หุ้นโทเค็น ดัชนี โลหะมีค่า ฯลฯ เคยครองครึ่งหนึ่งของสิบอันดับแรกของปริมาณการซื้อขาย ผลักดันให้ HYPE พุ่งขึ้น 50% ใน