ใครคือผู้จ่าย "ภาษีความเชื่อมั่น"? ความจริงระดับจุลภาคของการโอนย้ายความมั่งคั่งในตลาดพยากรณ์

- มุมมองหลัก: การวิเคราะห์ข้อมูลการซื้อขายจากตลาดพยากรณ์ Kalshi เผยให้เห็นว่าประสิทธิภาพของตลาดไม่ได้พึ่งพาพฤติกรรมที่มีเหตุผลเพียงอย่างเดียว แต่มีกลไกการโอนย้ายความมั่งคั่งอย่างเป็นระบบที่ขับเคลื่อนโดยอคติทางพฤติกรรม นั่นคือ ผู้ซื้อขายแบบ "Taker" ที่ไม่เป็นเหตุผลมักจะจ่ายราคาสูงเกินไปสำหรับผลลัพธ์เชิงบวก (YES contract) ที่มีความน่าจะเป็นต่ำ ในขณะที่ผู้ซื้อขายแบบ "Maker" ที่มีเหตุผลจะจับส่วนของ "ภาษีความเชื่อมั่น" นี้ผ่านการให้สภาพคล่อง

- องค์ประกอบสำคัญ:

- ข้อมูลยืนยันการมีอยู่ของ "อคติการเดิมพันความเสี่ยงสูง": สัญญาที่มีราคาซื้อขาย 5 เซนต์มีอัตราชนะจริงเพียง 4.18% ซึ่งต่ำกว่าความน่าจะเป็นโดยนัยที่ 5% อย่างมีนัยสำคัญ ในขณะที่สัญญา 95 เซนต์มีอัตราชนะสูงถึง 95.83%

- ความมั่งคั่งถูกโอนจาก "Taker" ไปยัง "Maker": ใน 80 ระดับราคา "Taker" แสดงผลตอบแทนส่วนเกินเป็นลบ ในขณะที่ "Maker" แสดงผลตอบแทนส่วนเกินเป็นบวกในระดับราคาเดียวกัน โดยเฉพาะอย่างยิ่งในหมวดหมู่ที่มีการมีส่วนร่วมสูง เช่น กีฬาและความบันเทิง

- มี "ความไม่สมมาตร YES/NO": ในราคาเดียวกัน (เช่น 1 เซนต์) ผลตอบแทนที่คาดหวังทางประวัติศาสตร์จากการซื้อสัญญา "YES" คือ -41% ในขณะที่การซื้อสัญญา "NO" ให้ผลตอบแทน +23% ความแตกต่างสูงถึง 64 จุดเปอร์เซ็นต์

- วุฒิภาวะของตลาดเป็นปัจจัยสำคัญ: ในช่วงแรกของแพลตฟอร์ม "Taker" ได้กำไร แต่หลังจากปริมาณการซื้อขายพุ่งสูงขึ้นในปี 2024 ผู้ให้บริการสภาพคล่องมืออาชีพเข้ามา ทำให้ทิศทางการโอนย้ายความมั่งคั่งกลับด้าน ซึ่งเน้นย้ำถึงความสำคัญของความเชี่ยวชาญด้านสภาพคล่อง

- ประสิทธิภาพของตลาดแตกต่างกันอย่างมากในแต่ละหมวดหมู่: ตลาดหมวดการเงินใกล้เคียงกับประสิทธิภาพ (ช่องว่างเพียง 0.17 จุดเปอร์เซ็นต์) ในขณะที่หมวดความบันเทิง เหตุการณ์สำคัญของโลก มีประสิทธิภาพต่ำที่สุด (ช่องว่างเกิน 7 จุดเปอร์เซ็นต์) ซึ่งบ่งชี้ว่าองค์ประกอบของผู้เข้าร่วมและระดับการมีส่วนร่วมทางอารมณ์ส่งผลกระทบอย่างลึกซึ้งต่อประสิทธิภาพของตลาด

ชื่อต้นฉบับ: The Microstructure of Wealth Transfer in Prediction Markets

ผู้เขียนต้นฉบับ: Jonathan Becker

ผู้แปลต้นฉบับ: SpecialistXBT, BlockBeats

หมายเหตุบรรณาธิการ: ผู้เขียนได้วิเคราะห์อย่างละเอียดว่าความชอบที่ไม่สมเหตุผลของผู้ค้ารายย่อยระหว่างผลลัพธ์ "ระยะยาว" (longshot) และผลลัพธ์ "ใช่" (YES) ส่งผลให้เกิด "ภาษีความมองโลกในแง่ดี" (Optimism Tax) อย่างไร นี่ไม่เพียงเป็นการวิเคราะห์โครงสร้างจุลภาคของตลาดที่เข้มข้นเท่านั้น แต่ยังเป็นคู่มือหลีกเลี่ยงหลุมพรางที่ผู้เข้าร่วมตลาดทำนายทุกคนควรระวัง

ต่อไปนี้เป็นเนื้อหาต้นฉบับ:

เครื่องสล็อตแมชชีนบนถนน Las Vegas Strip คืนเงินประมาณ 93 เซนต์สำหรับทุกๆ 1 ดอลลาร์ที่ลงทุน ซึ่งถูกมองว่าเป็นหนึ่งในเกมที่มีอัตราต่อรองแย่ที่สุดในการพนัน อย่างไรก็ตาม ในตลาดทำนาย Kalshi ที่อยู่ภายใต้การกำกับดูแลของ CFTC (คณะกรรมการการซื้อขายสินค้าโภคภัณฑ์แห่งสหรัฐอเมริกา) ผู้ค้ากลับเดิมพันเงินจำนวนมหาศาลในสัญญา "ระยะยาว" (longshot) ที่มีอัตราผลตอบแทนทางประวัติศาสตร์ต่ำถึงเพียง 43 เซนต์ต่อดอลลาร์ ผู้เข้าร่วมนับพันคนยอมรับมูลค่าที่คาดหวังที่ต่ำกว่าเครื่องสล็อตในคาสิโนอย่างสมัครใจ เพียงเพื่อเดิมพันความเชื่อของตนเอง

สมมติฐานตลาดที่มีประสิทธิภาพ (Efficient Market Hypothesis) ระบุว่าราคาสินทรัพย์ควรรวบรวมข้อมูลที่มีอยู่ทั้งหมดได้อย่างสมบูรณ์แบบ ในทางทฤษฎี ตลาดทำนายให้การทดสอบที่บริสุทธิ์ที่สุดสำหรับทฤษฎีนี้ ไม่เหมือนกับหุ้น มูลค่าที่แท้จริงของตลาดทำนายไม่มีความคลุมเครือ: สัญญาจะจ่าย 1 ดอลลาร์หรือไม่จ่ายเลย ราคา 5 เซนต์ควรหมายถึงความน่าจะเป็น 5% พอดี

เพื่อทดสอบประสิทธิภาพนี้ เราได้วิเคราะห์การซื้อขาย 72.1 ล้านรายการ ซึ่งครอบคลุมปริมาณการซื้อขาย 18.26 พันล้านดอลลาร์ การค้นพบของเราแสดงให้เห็นว่าความแม่นยำของกลุ่มน้อยลงที่ขึ้นอยู่กับผู้กระทำที่มีเหตุผล และขึ้นอยู่กับกลไก "การเก็บเกี่ยวข้อผิดพลาด" มากขึ้น เราได้บันทึกการถ่ายโอนความมั่งคั่งอย่างเป็นระบบ: ผู้ "รับ" (Takers) ที่หุนหันพลันแล่นจ่ายค่าพรีเมียมโครงสร้างสำหรับผลลัพธ์ "ใช่" (YES) ที่แน่นอน ในขณะที่ผู้ "สร้าง" (Makers) จับ "ภาษีความมองโลกในแง่ดี" (Optimism Tax) เพียงโดยการขายสัญญาให้กับกระแสเงินทุนที่มีอคตินี้ ผลกระทบนี้รุนแรงที่สุดในหมวดหมู่ที่มีการมีส่วนร่วมสูง เช่น กีฬาและความบันเทิง ในขณะที่ในหมวดหมู่ที่มีการมีส่วนร่วมต่ำ เช่น การเงิน ตลาดมีประสิทธิภาพใกล้เคียงสมบูรณ์แบบ

ผลงานของบทความนี้

บทความนี้มีผลงานสามประการ

ประการแรก ยืนยันการมีอยู่ของ "อคติการเดิมพันความเสี่ยงสูง" (longshot bias) บน Kalshi และวัดขนาดของมันในระดับราคาต่างๆ

ประการที่สอง แบ่งผลตอบแทนตามบทบาทของตลาด เผยให้เห็นการถ่ายโอนความมั่งคั่งอย่างต่อเนื่องจากผู้รับไปยังผู้สร้าง ซึ่งขับเคลื่อนโดยกระแสคำสั่งซื้อที่ไม่สมมาตร

ประการที่สาม ระบุ "ความไม่สมมาตรระหว่าง ใช่/ไม่ใช่" (YES/NO asymmetry) โดยที่ผู้รับมีความชอบการเดิมพันแบบยืนยัน (ใช่) อย่างไม่สมส่วนในความเสี่ยงสูง (ราคาความน่าจะเป็นต่ำ) ซึ่งทำให้ขาดทุนของพวกเขาเพิ่มขึ้น

ตลาดทำนายและ Kalshi

ตลาดทำนายคือตลาดแลกเปลี่ยนที่ผู้เข้าร่วมซื้อขายสัญญาไบนารีเกี่ยวกับผลลัพธ์ในโลกจริง สัญญาเหล่านี้ชำระราคาที่ 1 ดอลลาร์หรือ 0 ดอลลาร์ โดยมีช่วงราคาตั้งแต่ 1 ถึง 99 เซนต์ ซึ่งทำหน้าที่เป็นตัวแทนของความน่าจะเป็น ไม่เหมือนกับตลาดหุ้น ตลาดทำนายเป็นเกมผลรวมเป็นศูนย์ที่เข้มงวด: ทุกๆ 1 ดอลลาร์ของกำไรตรงกับ 1 ดอลลาร์ของขาดทุนพอดี

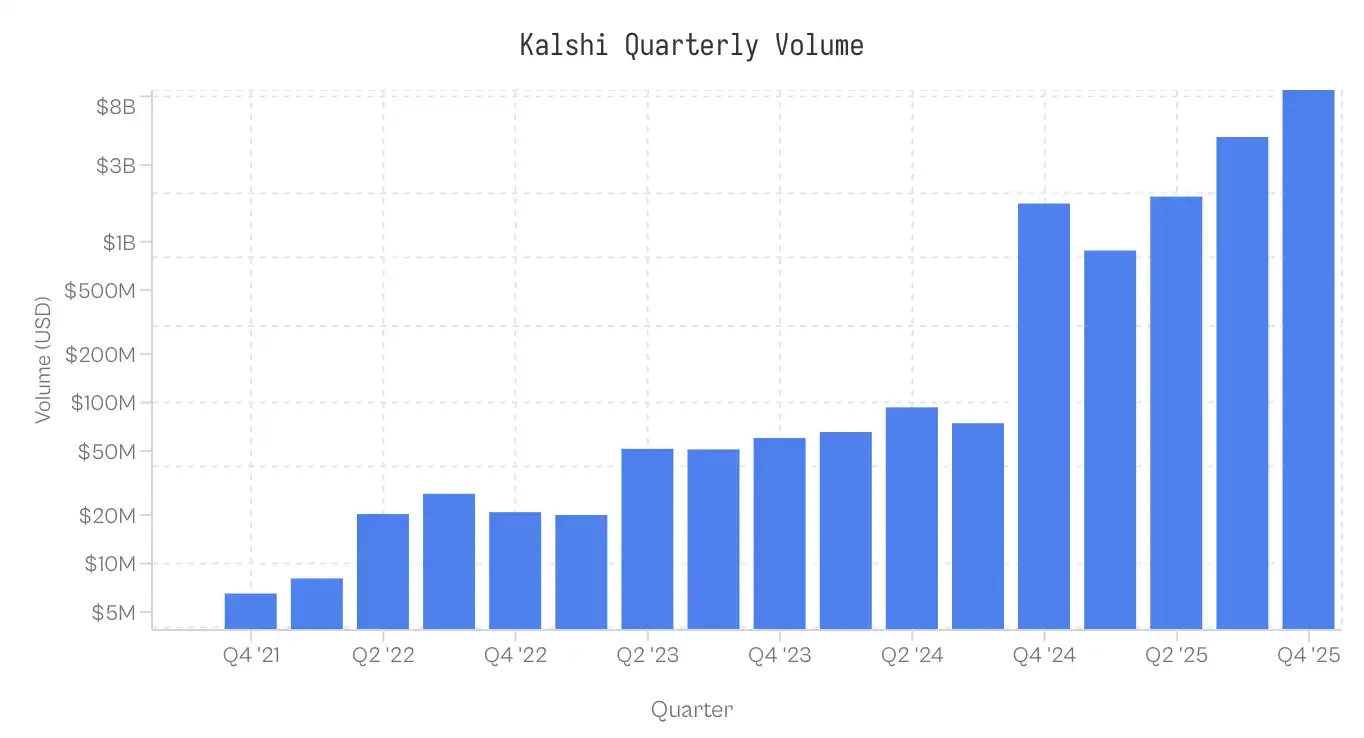

Kalshi เปิดตัวในปี 2021 เป็นตลาดทำนายแห่งแรกของสหรัฐอเมริกาที่อยู่ภายใต้การกำกับดูแลของ CFTC แพลตฟอร์มนี้เดิมเน้นที่ข้อมูลเศรษฐกิจและสภาพอากาศ และยังคงเป็นตลาดเฉพาะทางจนถึงปี 2024 หลังจากชนะคดีทางกฎหมายกับ CFTC และได้รับสิทธิ์ในการแสดงรายการสัญญาทางการเมือง วงจรการเลือกตั้งปี 2024 ทำให้เกิดการเติบโตอย่างรวดเร็ว ตลาดกีฬาที่เปิดตัวในปี 2025 ปัจจุบันเป็นผู้นำกิจกรรมการซื้อขาย การกระจายปริมาณการซื้อขายในแต่ละหมวดหมู่ไม่สมดุลอย่างมาก: กีฬาคิดเป็น 72% ของปริมาณการซื้อขายเล็กน้อย ตามด้วยการเมือง (13%) และคริปโตเคอร์เรนซี (5%)

หมายเหตุ: ข้อมูลรวบรวมจนถึงเวลา 17:00 น. ET วันที่ 25 พฤศจิกายน 2025; ข้อมูลไตรมาสที่ 4 ปี 2025 ไม่สมบูรณ์

ข้อมูลและวิธีวิทยา

ชุดข้อมูลประกอบด้วย 7.68 ล้านตลาด และ 72.1 ล้านรายการซื้อขาย แต่ละรายการซื้อขายบันทึกราคาดำเนินการ (1-99 เซนต์) ฝั่งผู้รับ (ใช่/ไม่ใช่) จำนวนสัญญา และประทับเวลา

การกำหนดบทบาท: ทุกรายการซื้อขายระบุผู้ใช้สภาพคล่อง (ผู้รับ) ผู้สร้างยึดตำแหน่งตรงข้าม หาก taker_side = yes และราคา 10 เซนต์ หมายความว่าผู้รับซื้อ YES ในราคา 10 เซนต์; ผู้สร้างซื้อ NO ในราคา 90 เซนต์

ต้นทุนฐาน (Cb): เพื่อเปรียบเทียบความไม่สมมาตรระหว่างสัญญา YES และ NO เราได้ปรับมาตรฐานการซื้อขายทั้งหมดตามทุนเสี่ยง สำหรับการซื้อขาย YES มาตรฐาน 5 เซนต์ Cb=5 สำหรับการซื้อขาย NO 5 เซนต์ Cb=5 เว้นแต่จะระบุไว้เป็นอย่างอื่น "ราคา" ที่กล่าวถึงในบทความนี้หมายถึงต้นทุนฐานนี้

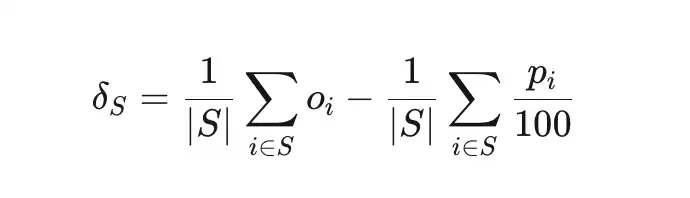

ราคาผิดพลาด (δS) วัดความเบี่ยงเบนระหว่างอัตราชนะจริงของชุดการซื้อขาย S กับความน่าจะเป็นโดยนัย

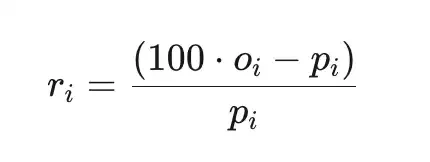

ผลตอบแทนส่วนเกินรวม (ri) คือผลตอบแทนเทียบกับต้นทุน (ก่อนค่าธรรมเนียมแพลตฟอร์ม) โดยที่ pi คือราคาเป็นเซนต์ oi∈{0,1} คือผลลัพธ์

ตัวอย่าง

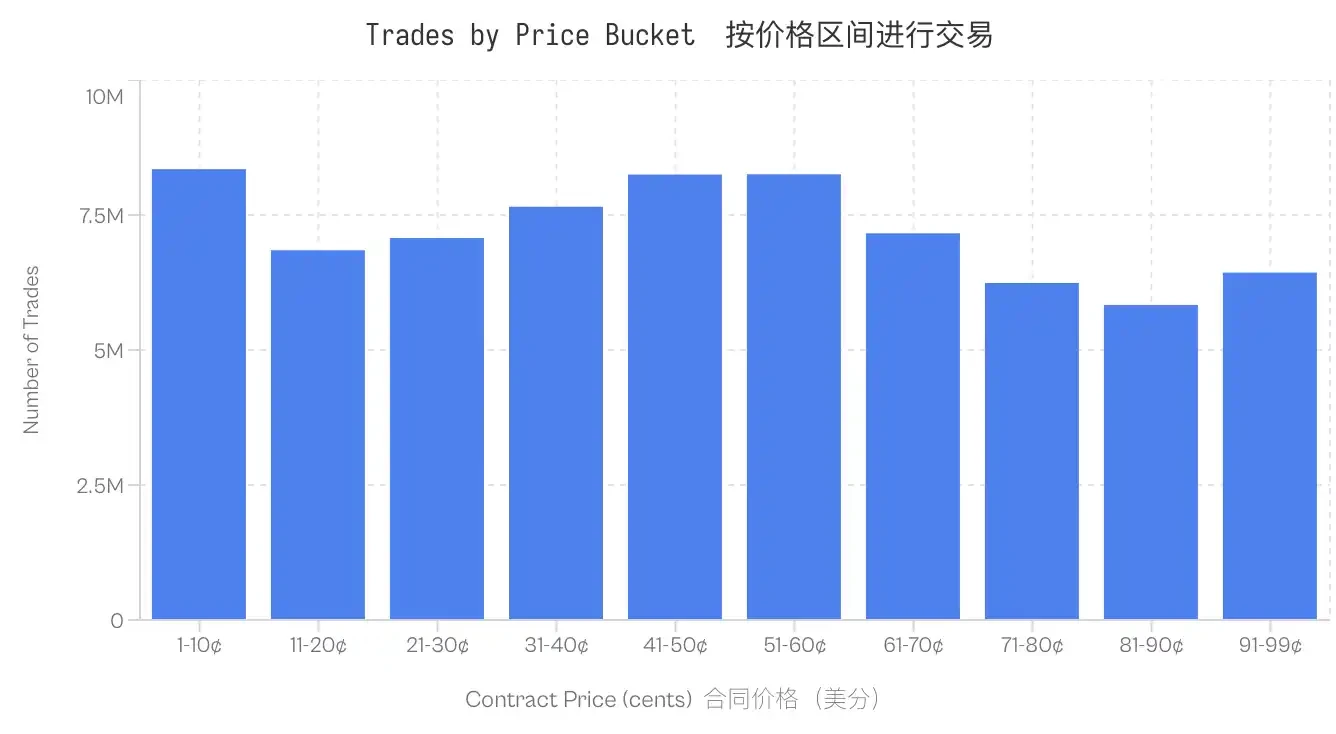

การคำนวณอิงตามตลาดที่ชำระราคาแล้วเท่านั้น ตลาดที่ถูกยกเลิก ถอนออกจากตลาด หรือยังคงเปิดอยู่จะถูกแยกออก นอกจากนี้ การซื้อขายในตลาดที่มีปริมาณการซื้อขายเล็กน้อยต่ำกว่า 100 ดอลลาร์จะถูกแยกออกด้วย ชุดข้อมูลนี้มีความแข็งแกร่งในทุกระดับราคา แม้แต่ช่วงที่มีปริมาณการซื้อขายน้อยที่สุด (81-90 เซนต์) ก็มีการซื้อขาย 5.8 ล้านรายการ

Longshot Bias บน Kalshi

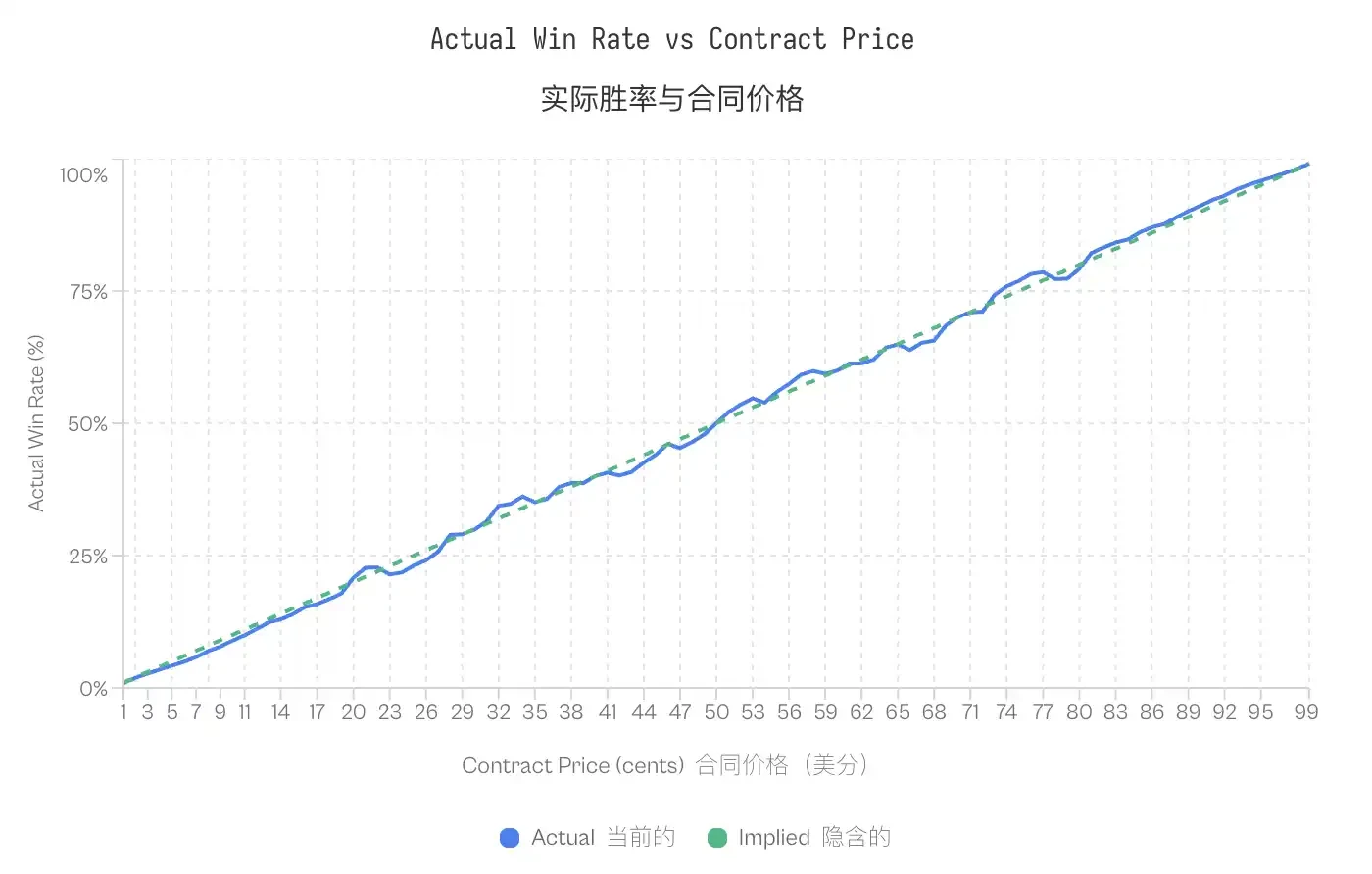

Longshot Bias ถูกบันทึกครั้งแรกโดย Griffith (1949) ในการแข่งม้า และถูกทำให้เป็นทางการโดย Thaler & Ziemba (1988) ในการวิเคราะห์ตลาดพนันพูล มันอธิบายปรากฏการณ์ที่ผู้เดิมพันมีแนวโน้มที่จะจ่ายราคาสูงเกินไปสำหรับผลลัพธ์ที่มีความน่าจะเป็นต่ำ ในตลาดที่มีประสิทธิภาพ สัญญาที่กำหนดราคา p เซนต์ควรมีความน่าจะเป็นที่จะชนะประมาณ p% ในตลาดที่มี Longshot Bias สัญญาราคาต่ำจะมีอัตราชนะต่ำกว่าความน่าจะเป็นโดยนัย ในขณะที่สัญญาราคาสูงจะมีอัตราชนะสูงกว่าความน่าจะเป็นโดยนัย

ข้อมูลของ Kalshi ยืนยันรูปแบบนี้ สัญญาที่ซื้อขายในราคา 5 เซนต์มีอัตราชนะเพียง 4.18% ซึ่งหมายถึงราคาผิดพลาด -16.36% ในทางตรงกันข้าม สัญญา 95 เซนต์มีอัตราชนะ 95.83% รูปแบบนี้มีความสม่ำเสมอ: สัญญาทุกราคาที่ต่ำกว่า 20 เซนต์มีผลการดำเนินงานต่ำกว่าอัตราต่อรอง ในขณะที่สัญญาที่สูงกว่า 80 เซนต์มีผลการดำเนินงานดีกว่าอัตราต่อรอง

หมายเหตุ: แม้จะมีอคตินี้ แต่เส้นโค้งการปรับเทียบแสดงให้เห็นว่าตลาดทำนายมีประสิทธิภาพและแม่นยำค่อนข้างมาก ยกเว้นส่วนหาง (ราคาต่ำหรือสูงมาก) การจัดตำแหน่งที่ใกล้ชิดระหว่างความน่าจะเป็นโดยนัยและความน่าจะเป็นจริงยืนยันว่าตลาดทำนายเป็นกลไกการค้นหาราคาที่ปรับเทียบได้ดี

หมายเหตุ: แม้จะมีอคตินี้ แต่เส้นโค้งการปรับเทียบแสดงให้เห็นว่าตลาดทำนายมีประสิทธิภาพและแม่นยำค่อนข้างมาก ยกเว้นส่วนหาง (ราคาต่ำหรือสูงมาก) การจัดตำแหน่งที่ใกล้ชิดระหว่างความน่าจะเป็นโดยนัยและความน่าจะเป็นจริงยืนยันว่าตลาดทำนายเป็นกลไกการค้นหาราคาที่ปรับเทียบได้ดี

การมีอยู่ของ Longshot Bias นำไปสู่ปัญหาที่เป็นเอกลักษณ์ของตลาดผลรวมเป็นศูนย์: หากผู้ค้าบางรายจ่ายราคาสูงเกินไปอย่างเป็นระบบ แล้วใครจะได้รับมูลค่าส่วนที่เหลือ?

การถ่ายโอนความมั่งคั่งระหว่างผู้สร้างและผู้รับ

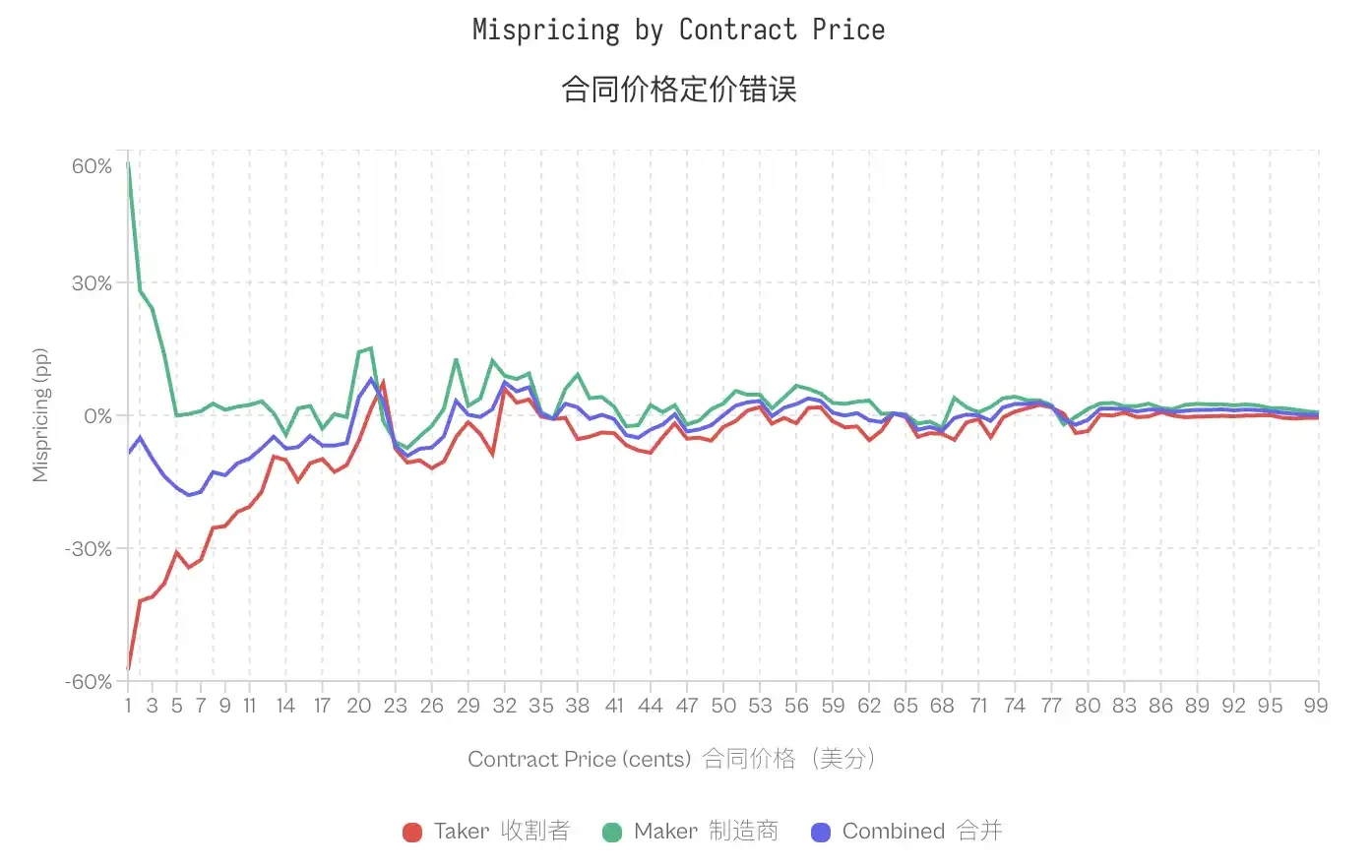

การแบ่งผลตอบแทนตามบทบาท โครงสร้างจุลภาคของตลาดกำหนดประชากรสองกลุ่มตามการโต้ตอบของผู้เข้าร่วมกับสมุดคำสั่งซื้อ ผู้สร้าง (Maker) ให้สภาพคล่องโดยการวางคำสั่งซื้อแบบจำกัดราคาที่คงอยู่ในสมุดคำสั่งซื้อ ผู้รับ (Taker) ใช้สภาพคล่องโดยการดำเนินการกับคำสั่งซื้อที่มีอยู่ การแบ่งผลตอบแทนรวมตามบทบาทเผยให้เห็นความไม่สมมาตรที่ชัดเจน:

ความแตกต่างนี้ชัดเจนที่สุดที่ส่วนหาง สำหรับสัญญา 1 เซนต์ ผู้รับมีอัตราชนะเพียง 0.43% (ความน่าจะเป็นโดยนัย 1%) ซึ่งสอดคล้องกับราคาผิดพลาด -57% ผู้สร้างสำหรับสัญญาเดียวกันมีอัตราชนะ 1.57% และราคาผิดพลาด +57% ที่ราคา 50 เซนต์ ราคาผิดพลาดถูกบีบอัด; ผู้รับแสดงราคาผิดพลาด -2.65% ผู้สร้างแสดงราคาผิดพลาด +2.66% ใน 80 จาก 99 ระดับราคา ผู้รับแสดงผลตอบแทนส่วนเกินเป็นลบ ในขณะที่ผู้สร้างแสดงผลตอบแทนส่วนเกินเป็นบวกใน 80 ระดับราคาเดียวกัน

ความไม่ตรงกันโดยรวมของตลาดกระจุกตัวอยู่ในกลุ่มประชากรเฉพาะ: ผู้รับรับผิดชอบการสูญเสีย ผู้สร้างได้รับผลกำไร

นี่เป็นเพียงค่าตอบแทนสเปรดหรือไม่?

ข้อโต้แย้งที่ชัดเจนประการหนึ่งคือ: ผู้สร้างทำกำไรจากสเปรด bid-ask เป็นค่าตอบแทนสำหรับการให้สภาพคล่อง ผลตอบแทนที่เป็นบวกของพวกเขาอาจสะท้อนเพียงการจับสเปรด ไม่ใช่การใช้ประโยชน์จากกระแสเงินทุนที่มีอคติ

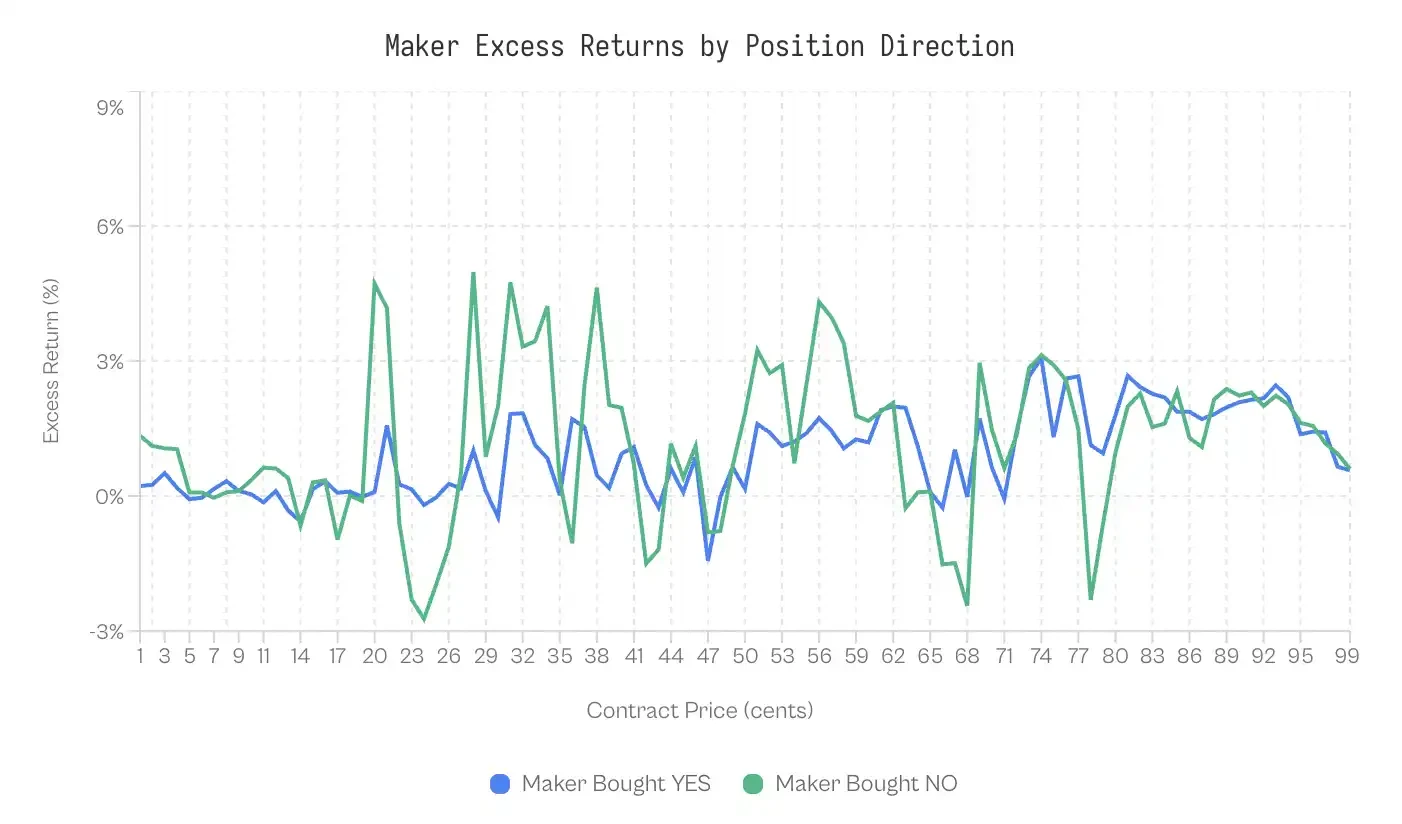

แม้จะดูสมเหตุสมผล แต่การสังเกตสองประการบ่งชี้ว่าไม่เป็นเช่นนั้น ประการแรก ผลตอบแทนของผู้สร้างขึ้นอยู่กับทิศทางที่พวกเขาทำ หากกำไรขึ้นอยู่กับสเปรดล้วนๆ การที่ผู้สร้างจะซื้อ YES หรือ NO ไม่ควรมีความสำคัญ

เราทดสอบสิ่งนี้โดยแบ่งผลการดำเนินงานของผู้สร้างตามทิศทางการถือครอง:

ผู้สร้างที่ซื้อ NO มีผลการดำเนินงานดีกว่าผู้สร้างที่ซื้อ YES 59% ของเวลา

ผู้สร้างที่ซื้อ YES มีผลตอบแทนส่วนเกินถ่วงน้ำหนัก +0.77% ในขณะที่ผู้สร้างที่ซื้อ NO มี +1.25% ทั้งสองต่างกัน 0.47 จุดเปอร์เซ็นต์ เอฟเฟกต์นี้แม้จะเล็กน้อยมาก (Cohen's d = 0.02-0.03) แต่มีความเสถียร

อย่างน้อยที่สุด นี่ชี้ให้เห็นว่าการจับสเปรดไม่ใช่สาเหตุทั้งหมด

ความแตกต่างระหว่างหมวดหมู่ตลาด

หากความต้องการที่ไม่สมเหตุสมผลจากผู้ที่ไม่เข้าใจตลาดนำไปสู่อคติ หมวดหมู่ที่ดึงดูดผู้เข้าร่วมที่มีประสบการณ์น้อยควรแสดงช่องว่างที่ใหญ่กว่า ข้อมูลน่าตกใจ: หมวดหมู่การเงินแสดงช่องว่างเพียง 0.17 จุดเปอร์เซ็นต์; ตลาดมีประสิทธิภาพอย่างยิ่ง

ในทางกลับกัน โลกและสื่อแสดงช่องว่างมากกว่า 7 จุดเปอร์เซ็นต์ กีฬา ซึ่งเป็นหมวดหมู่ที่มีปริมาณการซื้อขายมากที่สุด แสดงช่องว่างปานกลางที่ 2.23 จุดเปอร์เซ็นต์ เมื่อพิจารณาจากปริมาณการรับ 6.1 พันล้านดอลลาร์ แม้แต่ช่องว่างปานกลางนี้ก็สร้างการถ่ายโอนความมั่งคั่งมหาศาล

ทำไมหมวดหมู่การเงินจึงมีประสิทธิภาพเช่นนี้? คำอธิบายที่เป็นไปได้คือการคัดกรองผู้เข้าร่วม; ปัญหาการเงินดึงดูดผู้ค้าที่คิดในแง่ของความน่าจะเป็นและมูลค่าที่คาดหวัง ไม่ใช่แฟนๆ ที่เดิมพันทีมของตนเอง ปัญหานั้นน่าเบื่อ (เช่น "ดัชนี S&P จะปิดสูงกว่า 6000 จุดหรือไม่?") ซึ่งกรองผู้เดิมพันที่ใช้อารมณ์ออก