Intel's "Life-or-Death" Moment: At the ICU Door, How is Pat Gelsinger Liquidating the Legacy and Initiating Self-Rescue?

- Core Viewpoint: Intel's Q4 2025 financial report shows it has achieved a stop-loss through strategic contraction and cost control, but revenue growth and profitability remain weak; the company's future survival hinges on its ability to successfully mass-produce and commercialize its critical 18A process technology within the next 12-18 months.

- Key Elements:

- Strategic Pivot and Financial Stop-Loss: New CEO Pat Gelsinger adopted a "stop loss - contract - protect core" strategy, reducing costs and improving efficiency through layoffs and pausing overseas fab construction, turning the company's quarterly profit positive and temporarily halting continuous bleeding.

- Insufficient Growth Momentum: Amid the industry's AI boom, Intel's Q4 revenue still declined year-over-year. The profit improvement primarily stemmed from cost-cutting, not organic growth. Gross margin (around 38%) remains far below historical levels and key competitors.

- Temporary Relief of Cash Flow Crisis: Through asset sales, government subsidies, and strategic investment from NVIDIA, the company's cash reserves increased to approximately $37.4 billion, buying a crucial time window for the R&D and mass production of the 18A process.

- Betting on the 18A Process for a Comeback: The 18A process (utilizing RibbonFET and PowerVia technologies) is the core of Intel's return to technological competitiveness. It has secured anchor customers like Microsoft and Amazon. Its yield improvement and the 2026 window for energy efficiency leadership are seen as the final opportunity.

- Geopolitical Value Highlighted: NVIDIA's $5 billion investment is viewed as a strategic endorsement of Intel as the U.S. domestic "alternative system" for advanced manufacturing, enhancing its systemic value in supply chain security, which transcends short-term financial performance.

2025 เป็นปีแห่งความเป็นความตายที่แท้จริงสำหรับอินเทล

เมื่อเทียบกับ NVIDIA ที่กำลังเต้นรำอยู่กลางเวที AI อินเทล (INTC.M) ดูเหมือนจะยืนอยู่ที่ประตูห้องไอซียูด้วยขาข้างหนึ่ง และเมื่อ "ผู้เผยแพร่เทคโนโลยี" แพท เกลซิงเจอร์ ลาออกอย่างเงียบๆ ในปลายปีที่แล้ว หัวหน้าใหม่ ลิป-บู ตัน (Lip-Bu Tan) ก็ได้เข้ารับช่วงต่อเครื่องจักรเก่าที่แบกรับภาระหนักนี้อย่างเป็นทางการ

รายงานผลประกอบการไตรมาส 4 ล่าสุดนี้ ทำให้คำถามเก่าที่คุ้นเคยผุดขึ้นมาอีกครั้ง: ยักษ์ใหญ่ชิปที่มีอายุร้อยปีนี้ มาถึงจุดจบแล้วหรือยัง?

หากดูเพียงแค่ผลการเคลื่อนไหวของราคาหุ้นหลังประกาศรายงาน คำตอบอาจทำให้ท้อใจ แต่หากขยายกรอบเวลาออกไป สิ่งที่อินเทลกำลังประสบอาจไม่ใช่การฟื้นตัวชั่วคราวก่อนตาย (rally before death) แต่เป็นช่วงเวลาสำคัญของการถอดท่อออกซิเจนออกจากห้องไอซียู และพยายามหายใจด้วยตัวเอง

โดยวัตถุวิสัยแล้ว รายงานผลประกอบการไตรมาส 4 นี้ ไม่เพียงแต่เป็นคำตอบฉบับสมบูรณ์ชิ้นแรกของลิป-บู ตัน หลังเข้ารับตำแหน่ง แต่ยังเป็นการประเมินมรดกจากยุคของเกลซิงเจอร์อย่างรอบด้านอีกด้วย

การเปลี่ยนแปลงราคาหุ้นของอินเทลในปี 2025 ที่มา: CNBC / Intel Newsroom

1. การเปลี่ยนผู้นำ: จาก "ยูโทเปียทางเทคโนโลยี" ของเกลซิงเจอร์ สู่ "สนามรบแห่งทุน" ของลิป-บู ตัน

"การอยู่รอดคือความต้องการอันดับแรกของอารยธรรม" ก่อนจะเข้าใจรายงานผลประกอบการฉบับนี้ ต้องมองให้เห็นการเปลี่ยนผ่านของเรื่องเล่า (narrative shift) ที่อินเทลกำลังประสบก่อน

ในช่วงแรกที่แพท เกลซิงเจอร์กลับมาที่อินเทล เขาวาดภาพแผนที่ที่เกือบจะเป็นอุดมคติ นั่นคือผ่านแผนการที่กล้าหาญ "5 โหนดกระบวนการใน 5 ปี" เพื่อช่วงชิงความได้เปรียบด้านกระบวนการผลิตกลับคืนมา สร้างขีดความสามารถในการผลิตเซมิคอนดักเตอร์ในประเทศสหรัฐอเมริกาใหม่ ตรรกะเบื้องหลังก็ง่ายมาก — ตราบใดที่เทคโนโลยีนำ เงินทุนก็จะตามมาในที่สุด

ดังนั้น การสร้างโรงงานขนาดใหญ่จึงขยายไปทั่วโลก: โอไฮโอ สหรัฐอเมริกา เยอรมนีและโปแลนด์ในยุโรป การใช้จ่ายเงินทุน (capital expenditure) ขยายตัวอย่างรวดเร็ว

แต่ความเป็นจริงตอบโต้กลับมาอย่างรวดเร็ว คลื่นลูกใหม่ AI พัดถาโถมเข้ามา ผู้ที่ยืนอยู่กลางเวทีอย่างแท้จริงกลับเป็น NVIDIA (NVDA.M) ในด้านศูนย์ข้อมูล ซีพียูของอินเทลไม่ใช่ตัวละครหลักอีกต่อไป และเคยถูกล้อเลียนว่าเป็น "อุปกรณ์เสริม" ของจีพียู ในเวลาเดียวกัน การใช้จ่ายเงินทุนจำนวนมหาศาลกลืนกินกระแสเงินสด ราคาหุ้นยังคงลดลงอย่างต่อเนื่อง อินเทลค่อยๆ ตกอยู่ในสถานการณ์ที่ยากลำบากของ "เทคโนโลยีถูกต้อง แต่การเงินเสียเลือด"

ดังนั้นอาจกล่าวได้ว่า การจากไปของเกลซิงเจอร์ หมายถึงจุดสิ้นสุดของยุคที่อินเทล "ไล่ตามอำนาจนำทางเทคโนโลยีโดยไม่คำนึงถึงต้นทุน" และการมาถึงของลิป-บู ตัน เป็นตัวแทนของตรรกะการอยู่รอดอีกชุดหนึ่งที่แตกต่างโดยสิ้นเชิง — ในฐานะอดีตซีอีโอของ Cadence และนักลงทุนเสี่ยงทนผู้ยิ่งใหญ่ เขาเชี่ยวชาญในหนทางของ venture capital เป็นพิเศษ โดยเฉพาะอย่างยิ่ง "มายากลของงบดุล" ดังนั้นตรรกะหลังจากเข้ารับตำแหน่งจึงโหดร้ายและชัดเจนอย่างยิ่ง นั่นคือ "หยุดความเสียหาย แล้วทุ่มเททั้งหมดให้กับแกนหลัก":

- การลดกำลังคนแบบศัลยกรรม: ลดพนักงานทั่วโลก 15% ตัดชั้นกลางที่อ้วนพีออก

- การหดตัวเชิงกลยุทธ์: ระงับโรงงานต่างประเทศที่มีราคาแพงในเยอรมนีและโปแลนด์ เพื่อนำเงินทุนกลับคืน

- การมุ่งเน้นเชิงกลยุทธ์: ทรัพยากรทั้งหมดให้กับเป้าหมายเพียงสองอย่างเท่านั้น — โรงงาน Fab 52 ในรัฐแอริโซนา และกระบวนการผลิต 18A

แนวโน้มราคาหุ้น INTC ไตรมาส 4 ปี 2025 - ไตรมาส 1 ปี 2026 (ที่มา Yahoo Finance / TradingView)

นี่คือกลยุทธ์แบบฉบับของ "หยุดความเสียหาย — หดตัว — รักษาแกนหลัก" สำหรับลิป-บู ตันแล้ว การอยู่รอด สำคัญกว่าเรื่องเล่า

2. วิเคราะห์รายงานผลประกอบการ: "เกินความคาดหมาย" ครั้งนี้มีมูลค่าจริงเท่าไหร่?

กลับมาที่ข้อมูลเอง รายงานผลประกอบการไตรมาส 4 ของอินเทลไม่ได้แย่ไปเสียทั้งหมด

มองผิวเผิน กำไรเกินความคาดหมายของตลาดจริง EPS กลับมาเป็นบวก โดยเฉพาะอย่างยิ่งกำไร 0.15 ดอลลาร์ แม้ว่ามาพร้อมกับต้นทุนของการ裁员 แต่ก็ดึงงบกำไรขาดทุนกลับมาจากขอบเหวได้จริง พิสูจน์ว่าการลดต้นทุนและเพิ่มประสิทธิภาพขนาดใหญ่ได้เริ่มซ่อมแซมงบกำไรขาดทุนแล้ว อินเทลอย่างน้อยก็พ้นจากเขตอันตรายของ "เสียเลือดอย่างต่อเนื่อง" ชั่วคราว

ตารางที่สร้างด้วยความช่วยเหลือของ AI

แต่หากวิเคราะห์ลงไปลึกอีก ก็จะพบว่าปัญหายังคงมีอยู่

ประการแรก รายได้ยังคงลดลงเมื่อเทียบปีต่อปี ในบริบทที่กระแส AI ในปี 2025 ผลักดันอุตสาหกรรมเซมิคอนดักเตอร์โดยรวม ธุรกิจศูนย์ข้อมูลของ AMD และ NVIDIA เติบโตอย่างรวดเร็ว แต่รายได้รวมของอินเทลยังคงหดตัวอยู่ ซึ่งหมายความว่าการปรับปรุงกำไรในครั้งนี้ มาจาก "กำไรที่ประหยัดได้" มากกว่า "การเติบโตที่สร้างรายได้"

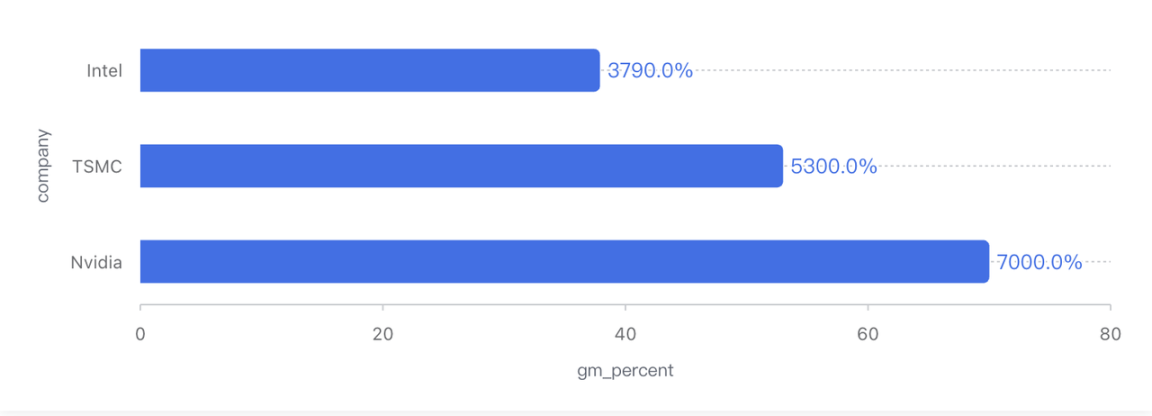

ประการที่สอง อัตรากำไรขั้นต้นแม้จะฟื้นขึ้นมาอยู่ที่ประมาณ 38% แต่ระดับนี้ยังคงอยู่ในช่วงที่ต่ำมากในประวัติศาสตร์ของอินเทล สิบปีก่อน บริษัทนี้มีอัตรากำไรขั้นต้นรักษาระดับอยู่ที่ประมาณ 60% ตลอดเวลา แม้ในปีที่ผ่านมาก็มักอยู่ที่ประมาณ 50% เมื่อเทียบกับ TSMC (TSM.M) ที่อัตรากำไรขั้นต้นยังคงเกิน 50% และ NVIDIA สูงถึงกว่า 70%

การเปรียบเทียบอัตรากำไรขั้นต้น (Gross Margin) ของยักษ์ใหญ่เซมิคอนดักเตอร์ (ข้อมูลอ้างอิงจาก Non-GAAP ไตรมาส 4 ปี 2025)

สุดท้ายแล้ว สาเหตุหลักของการปรับปรุงอัตรากำไรขั้นต้นในครั้งนี้ ไม่ใช่การกลับมาของอำนาจในการกำหนดราคาสินค้า แต่เป็นเพราะหลังจากอัตราการใช้กำลังการผลิตเพิ่มขึ้น ต้นทุนค่าเสื่อมราคาคงที่ (fixed depreciation cost) ถูกแบ่งเบา โดยเฉพาะในตลาดเซิร์ฟเวอร์ซีพียู อินเทลยังคงต้องแข่งขันกับ AMD อย่างตรงไปตรงมาผ่านกลยุทธ์ราคา อำนาจในการกำหนดราคายังไม่กลับมาอยู่ในมืออย่างแท้จริง

พูดอีกอย่างคือ นี่คือรายงานผลประกอบการที่ "หยุดเลือดสำเร็จ แต่ยังไม่หายดี" เหมือนกับการ "ทำได้ดีเกินปกติ" หลังจากที่เส้นผ่านเกณฑ์ถูกปรับลดลงอย่างมาก โดยพื้นฐานแล้วไม่ได้เปลี่ยนสถานการณ์ที่สอบตก

อย่างไรก็ตาม สิ่งที่น่าสนใจคือ สิ่งที่ตลาดกังวลมากที่สุดก่อนหน้านี้คือปัญหาห่วงโซ่เงินสดของอินเทล และจากมิตินี้ สถานการณ์ดีขึ้นจริง: ณ สิ้นไตรมาส 4 อินเทลมีเงินสดและการลงทุนระยะสั้นประมาณ 37.4 พันล้านดอลลาร์; ในไตรมาสได้ชำระหนี้บางส่วน; กระแสเงินสดจากการดำเนินงานทั้งปีประมาณ 9.7 พันล้านดอลลาร์

ในเวลาเดียวกัน บริษัทได้ช่วงเวลาหน้าต่างอันมีค่าสำหรับตัวเองผ่านการขายหุ้นบางส่วนของ Mobileye การนำเงินทุนจากภายนอกเข้ามาใน Altera และได้รับเงินอุดหนุนจากกฎหมาย CHIPS Act ของสหรัฐอเมริกา นอกจากนี้ การลงทุนเชิงกลยุทธ์ 5 พันล้านดอลลาร์ของ NVIDIA ในอินเทล ยังส่งสัญญาณสำคัญในระดับทุนอีกด้วย

โดยรวมแล้ว วิกฤตกระแสเงินสดของอินเทลได้รับการแก้ไขชั่วคราว อย่างน้อยก็สามารถสนับสนุนให้ผ่านพ้นช่วงที่ใช้เงินมากที่สุดก่อนที่กระบวนการผลิต 18A จะเข้าสู่การผลิตจำนวนมาก (mass production)

แต่ที่ต้องระวังคือ นี่ไม่ใช่ "ความปลอดภัยทางการเงิน" แต่更像是 "ได้รับเวลาต่ออายุชีวิต"

3. 18A และ Panther Lake: หน้าต่างโอกาสพลิกผันครั้งสุดท้าย?

จากโครงสร้างธุรกิจ สถานะปัจจุบันของอินเทลมีความแตกต่างกันสูง

ธุรกิจไคลเอนต์พีซียังคงเป็นวัวนมเงินสดของบริษัท วงจรสต็อกสินค้าคงคลังของอุตสาหกรรมพีซีได้รับการเคลียร์โดยพื้นฐานแล้ว ผู้ผลิต OEM เริ่มเติมสต็อกอีกครั้ง ซึ่งเป็นแหล่งเงินสดที่ค่อนข้างมั่นคงให้กับอินเทล เพียงแต่ถูกจำกัดโดยโครงสร้างผลิตภัณฑ์และต้นทุนการผลิต (foundry cost) แผนกนี้ยากที่จะขยายอัตรากำไรให้เพิ่มขึ้นอย่างมีนัยสำคัญในระยะสั้น

ธุรกิจศูนย์ข้อมูลและ AI หลังจากลดลงอย่างต่อเนื่อง ในไตรมาส 4 มีการเติบโตประมาณ 9% เมื่อเทียบปีต่อปี การ反弹นี้มาจากการกลับมาของความสามารถในการแข่งขันของแพลตฟอร์ม Xeon 6 และผู้ให้บริการคลาวด์เติมทรัพยากรซีพียูอีกครั้งหลังจากลงทุนในจีพียู แต่จากแนวโน้มระยะยาว ส่วนแบ่งการตลาดของอินเทลในศูนย์ข้อมูลได้ลดลงอย่างมากจากระดับสูงในปี 2021 ในปัจจุบันเป็นเพียง "หยุดการลดลง" มากกว่าการพลิกผันอย่างแท้จริง

แหล่งที่มาของแรงกดดันที่แท้จริง ยังคงเป็นธุรกิจผลิตชิป (Foundry) แผนกนี้ขาดทุนสูงถึงหลายพันล้านดอลลาร์ในหนึ่งไตรมาส มาจากค่าเสื่อมราคาสูงของอุปกรณ์กระบวนการผลิตขั้นสูง ต้นทุนการไต่ระดับของกระบวนการผลิต 18A และรายได้จากลูกค้าภายนอกยังไม่ถูกปล่อยออกมา

อาจกล่าวได้ว่า ก่อนที่ 18A จะเข้าสู่การผลิตจำนวนมาก Foundry คล้ายกับบาดแผลที่ยังคงเสียเลือด แต่หากมองในแง่ดี หากรายงานผลประกอบการเป็นตัวแทนของอดีต กระบวนการผลิต 18A จะกำหนดอนาคตอย่างแน่นอน และยังเกี่ยวข้องกับตำแหน่งเชิงกลยุทธ์ของอุตสาหกรรมเซมิคอนดักเตอร์อเมริกันอีกด้วย

พูดตรงๆ ไปเลย 18A ไม่ใช่แค่โหนดกระบวนการผลิตหนึ่งเท่านั้น มันเป็นตั๋วใบเดียวของอินเทลที่จะกลับสู่บัลลังก์

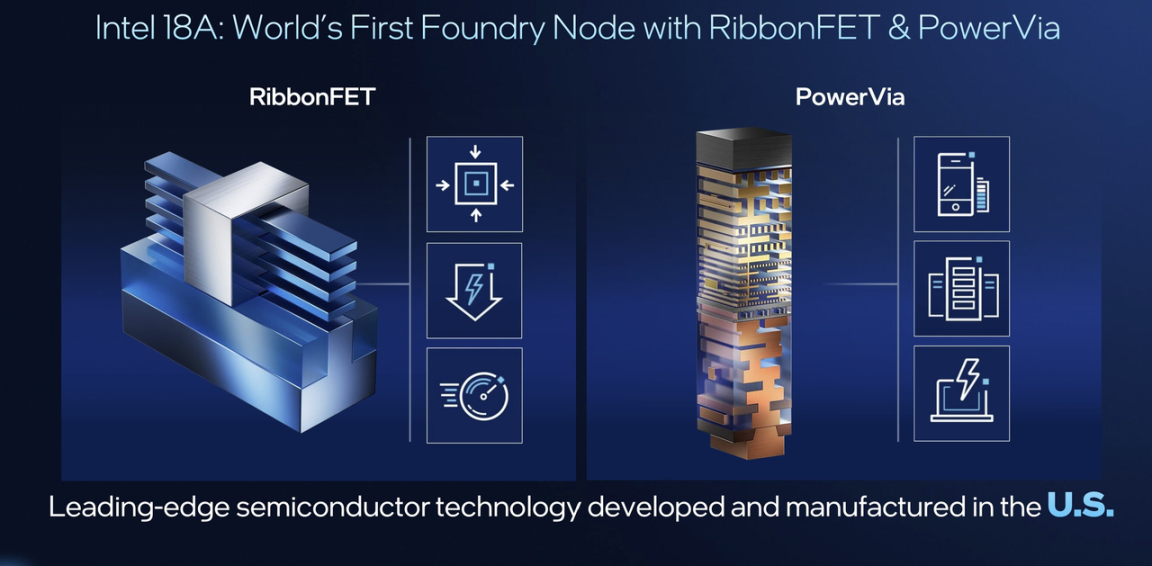

จากเส้นทางทางเทคโนโลยี 18A ไม่ใช่ปราสาทบนอากาศ โครงสร้าง RibbonFET (GAA) ที่ใช้ ทำให้อินเทลตามทันกระแสหลักของอุตสาหกรรมในโครงสร้างทรานซิสเตอร์ และเทคโนโลยี PowerVia ด้านหลัง (backside power delivery) นำความได้เปรียบในระยะหนึ่งในด้านประสิทธิภาพการใช้พลังงานและความหนาแน่นของการเดินสาย (wiring density) ที่สำคัญกว่านั้น 18A จะถูกนำไปใช้ในวงกว้างเป็นครั้งแรกบนแพลตฟอร์มระดับผู้บริโภค Panther Lake นี้

ข้อมูลอย่างเป็นทางการแสดงให้เห็นว่ามีการปรับปรุงอย่างมีนัยสำคัญในด้านประสิทธิภาพ ประสิทธิภาพเกม และอายุการใช้งานแบตเตอรี่ โดยเฉพาะอย่างยิ่งตัวชี้วัดอายุการใช้งานแบตเตอรี่ หมายความว่าโน้ตบุ๊ก x86 ท้าทายหรือแม้แต่เข้าใกล้ประสบการณ์ของค่าย Apple Silicon เป็นครั้งแรกในระดับประสบการณ์

ในเวลาเดียวกัน Microsoft (MSFT.M) และ Amazon (AMZN.M) ได้กลายเป็นลูกค้า anchor ของ 18A การลงทุนเชิงกลยุทธ์ของ NVIDIA ยังถูกตลาดมองว่าเป็นการ "รับรองแบบประกันภัยภูมิรัฐศาสตร์" ต่อขีดความสามารถในการผลิตของอินเทล นอกจากนี้ ยังมีรายงานว่าอัตราผลิตได้ดี (yield rate) ของ 18A กำลังเพิ่มขึ้นในอัตรา 7% ต่อเดือน และได้เข้าสู่เส้นทางที่คาดการณ์ได้แล้ว

ในทางตรงกันข้าม TSMC คาดว่ากระบวนการผลิต A16 ในปลายปี 2026 จึงจะใช้เทคโนโลยีที่คล้ายกัน ซึ่งหมายความว่า ในปี 2026 กระบวนการผลิต 18A ของอินเทลจะอยู่ในตำแหน่งนำระดับโลกในด้านเทคโนโลยีจ่ายไฟ ซึ่งมีความน่าดึงดูดใจอย่างมากสำหรับลูกค้าที่ไวต่อประสิทธิภาพการใช้พลังงาน (เช่น Apple, Qualcomm และผู้ผลิตชิปสำหรับ AI inference)

ภาพรวมสถาปัตยกรรมชิป Panther Lake และ 18A (ที่มา Intel Tech Tour)

ซีอีโอ ลิป-บู ตัน ยังกล่าวในการประชุมทางโทรศัพท์ว่า: "การขาดทุนของ Foundry ถึงจุดสูงสุดในปี 2024 แล้ว และจะเริ่มลดลงในปี 2025" หากบรรลุเป้าหมายนี้ เมื่อการขาดทุนลดลง กำไรโดยรวมของอินเทลมีแนวโน้มที่จะ