การถอนเงิน การชำระบัญชี และการฟื้นตัว: วงจรการเปิดเผย 4 ปีสำหรับหุ้นสหรัฐฯ หุ้น A และคริปโต

- 核心观点:危机回撤是周期重启起点。

- 关键要素:

- 2021年流动性泛滥推高资产泡沫。

- 2022-2023年暴力出清市场杠杆。

- 2023-2025年AI与降息驱动分化复苏。

- 市场影响:强化跨市场周期认知与资产配置。

- 时效性标注:长期影响。

คุณมองรอบและการย้อนกลับอย่างไร?

หากคุณอยู่ในตลาด Crypto มานานแล้วและเคยประสบกับการทดสอบความเครียดที่รุนแรง เช่น "9.4", "3.12", "5.19" และล่าสุด "10.11" คุณอาจจะพบกฎเหล็กที่ว่า วิกฤตและการถอยกลับทุกครั้งมักจะเป็นจุดเริ่มต้นของการเริ่มรอบใหม่อีกครั้ง

แม้ว่าช่วงเวลาของ Crypto จะยังสั้นเกินไปและความผันผวนก็รุนแรงมากขึ้น แต่หากเราสังเกตควบคู่กับหุ้นสหรัฐฯ ขนาดใหญ่สองตัวและหุ้นกลุ่ม A เราจะพบจุดร่วมในตลาด นั่นคือ ตั้งแต่จุดสูงสุดของฟองสบู่ จนถึงการชำระบัญชีอย่างรุนแรง และการฟื้นตัวที่แตกต่างกัน ซึ่งสคริปต์แบบวัฏจักรจะเกิดขึ้นซ้ำแล้วซ้ำเล่า

สี่ปีที่ผ่านมาถือเป็นตัวอย่างสำคัญ สินทรัพย์ทั่วโลกเริ่มฟื้นตัวจากจุดสูงสุดในเดือนตุลาคม 2564 ก่อนจะค่อยๆ ฟื้นตัวท่ามกลางคลื่น AI และวัฏจักรอัตราดอกเบี้ยใหม่ตั้งแต่ปี 2566 ถึง 2568 ปัจจุบัน หุ้นสหรัฐฯ และคริปโตได้กลับมาทำจุดสูงสุดอีกครั้ง ขณะที่หุ้น A-shares ก็กำลังอยู่ในช่วงขาขึ้นเช่นกัน

อาจกล่าวได้ว่าสี่ปีที่ผ่านมาเป็นช่วงทดสอบความเครียดของกระแสเงินทุนโลก การกำหนดราคาความเสี่ยง และจิตวิทยาของตลาด วันนี้เราจะพยายามพิจารณาเรื่องนี้จากมุมมองของ "การย้อนกลับ" และวิเคราะห์ "บทเรียนวัฏจักรตลาด" ที่ชัดเจนนี้อย่างละเอียด

1. บทเรียนจากวงจรข้ามตลาด: การถอนเงินไม่ใช่เรื่องไกลตัว

“ในระยะยาว เราทุกคนจะต้องตาย” — คีนส์

แต่ในตลาดทุน สิ่งที่ทุกคนให้ความสำคัญมากที่สุดก็ยังคงเป็นเรื่องราวภาพรวมในระยะยาว: วัฏจักร

หากยกตัวอย่างตลาดคริปโต ในช่วงทศวรรษที่ผ่านมา Bitcoin เกือบจะก่อตัวเป็นรูปแบบ "วัฏจักรสี่ปี" ตามที่ตลาดรับรู้ ซึ่งรวมถึงแนวโน้มขาขึ้นประมาณ 3 ปี ตามด้วยการปรับตัวและหักล้างประมาณ 1 ปี และเริ่มต้นวัฏจักรถัดไป จนถึงปัจจุบัน วัฏจักรดังกล่าวเกิดขึ้นอย่างสมบูรณ์แล้วถึงสี่ครั้ง

อย่างไรก็ตาม ตั้งแต่ไตรมาสที่ 4 ปี 2564 ถึงไตรมาสที่ 4 ปี 2568 เราได้เห็นการสั่นพ้องระหว่างสภาพคล่องมหภาคและสินทรัพย์เสี่ยงในวงกว้างและกว้างไกลยิ่งขึ้น ในครั้งนี้ ทั้งสกุลเงินดิจิทัลเกิดใหม่ หุ้นสหรัฐและหุ้น A-shares ที่เติบโตเต็มที่ต่างก็ได้รับผลกระทบจากการเปลี่ยนแปลงนี้ โดยมีเส้นทางที่ชัดเจนซึ่งเป็นตัวอย่างของวัฏจักร "จุดสูงสุดของการเติบโต - ย่อตัวลง - ฟื้นตัวแบบแยกตัว"

- ไตรมาสที่ 4 ปี 2021: เทศกาลสุดท้ายของภาวะล้นตลาดของสภาพคล่องทั่วโลก Bitcoin, Nasdaq และ S&P 500 (ไตรมาสที่ 1 ปี 2022) ได้สร้างจุดสูงสุดในประวัติศาสตร์ใหม่ติดต่อกัน และหุ้น A ก็อยู่ที่จุดสิ้นสุดของการพุ่งขึ้นของกลุ่มเช่นกัน

- 2565-2566: วัฏจักรการปรับขึ้นอัตราดอกเบี้ยที่เร็วที่สุดในประวัติศาสตร์ของธนาคารกลางสหรัฐฯ ส่งผลให้สภาพคล่องของดอลลาร์สหรัฐฯ ตึงตัวขึ้นอย่างกะทันหัน และไม่มีสินทรัพย์เสี่ยงใดรอดพ้นไปได้ หุ้นสหรัฐฯ คริปโต และหุ้น A-shares ต่างเผชิญกับการถูกขายกิจการอย่างหนัก

- 2023-2025: อัตราเงินเฟ้อพุ่งสูงสุด แนวคิด AI เกิดขึ้น และความคาดหวังในการลดอัตราดอกเบี้ยกลับมาคึกคักอีกครั้ง ตลาดต่างๆ เริ่มมีเส้นโค้งการฟื้นตัวที่แตกต่างกันอย่างสิ้นเชิง โดยอิงจากตรรกะพื้นฐานของตนเอง

ดังนั้น วัฏจักรที่สมบูรณ์ของตลาดโลกตั้งแต่ปี 2564 ถึง 2568 จึงเหมาะสมอย่างยิ่งที่จะนำมาพิจารณาและเปรียบเทียบ ประเด็นนี้ทำให้เกิดคำถามสำคัญว่า เมื่อเกิดคลื่นยักษ์สึนามิครั้งใหญ่ เรือทุกลำจะจมลง แต่เหตุใดสินทรัพย์บางรายการจึงสามารถลอยตัวขึ้นอย่างรวดเร็วและทำจุดสูงสุดใหม่ได้ ในขณะที่บางรายการยังคงจมอยู่ใต้น้ำ ดิ้นรนอยู่บนขอบของการฟื้นตัว

ท้ายที่สุดแล้ว การถอนเงินคือโฉมหน้าที่แท้จริงของความเสี่ยงด้านสินทรัพย์ ซึ่งเผยให้เห็นความแข็งแกร่งที่แท้จริงของโครงสร้างพื้นฐานเบื้องหลังโดยตรง ท้ายที่สุดแล้ว การลงทุนไม่ควรมุ่งเน้นแค่ผลตอบแทนเท่านั้น แต่ควรตั้งคำถามด้วยว่า "คุณจะผ่านพ้นสถานการณ์นี้ไปได้หรือไม่"

ชะตากรรมในระยะยาวของตลาดมักถูกกำหนดโดยการฟื้นตัวหลังจากการดึงกลับ ซึ่งเป็นจุดที่เรื่องราวของแต่ละรอบเริ่มต้นขึ้นจริงๆ

2. 21-25: วงจรที่สมบูรณ์ของ "การสั่นพ้องสามตลาด"

หากเราจะต้องเลือกช่วงเวลาเพื่อสรุปชะตากรรมที่แท้จริงของสินทรัพย์ทั่วโลกในช่วงสี่ปีที่ผ่านมา ไตรมาสที่ 4 ปี 2564 – ไตรมาสที่ 4 ปี 2568 ถือเป็นตัวอย่างที่เหมาะสมที่สุดอย่างไม่ต้องสงสัย

เพราะนี่ไม่ใช่การเปลี่ยนผ่านจากกระทิงเป็นหมีธรรมดา แต่เป็น "วัฏจักรการสั่นพ้องสามตลาด" ที่หาได้ยาก สภาพคล่องทั่วโลกได้เปลี่ยนจากความผ่อนคลายขั้นสุดไปสู่การรัดเข็มขัดอย่างรวดเร็ว ก่อนจะกลับมามีเสถียรภาพอีกครั้ง ในการเปลี่ยนแปลงครั้งใหญ่ระดับมหภาคนี้ ทั้งคริปโตที่เพิ่งเกิดใหม่ หุ้นสหรัฐฯ ที่เติบโตเต็มที่ และหุ้นกลุ่ม A ต่างเผชิญกับดราม่าสามฉาก ตั้งแต่ "ความเจริญรุ่งเรือง → การชำระบัญชี → การซ่อมแซม"

สิ่งนี้ทำให้เรามีห้องปฏิบัติการควบคุมที่สมบูรณ์แบบเพื่อสังเกตว่าสินทรัพย์ต่างๆ ทำงานอย่างไรในพายุเดียวกัน

1. ไตรมาสที่ 4 ปี 2564: จุดสูงสุดของฟองสบู่

ก่อนอื่น ปี 2564 ถือเป็นบทสุดท้ายของภาวะวิกฤตสภาพคล่องทั่วโลกที่เกิดจากการระบาด เงินทุนราคาถูกที่ล้นทะลักได้ผลักดันให้มูลค่าของสินทรัพย์เสี่ยงพุ่งสูงขึ้นอย่างไม่เคยปรากฏมาก่อน

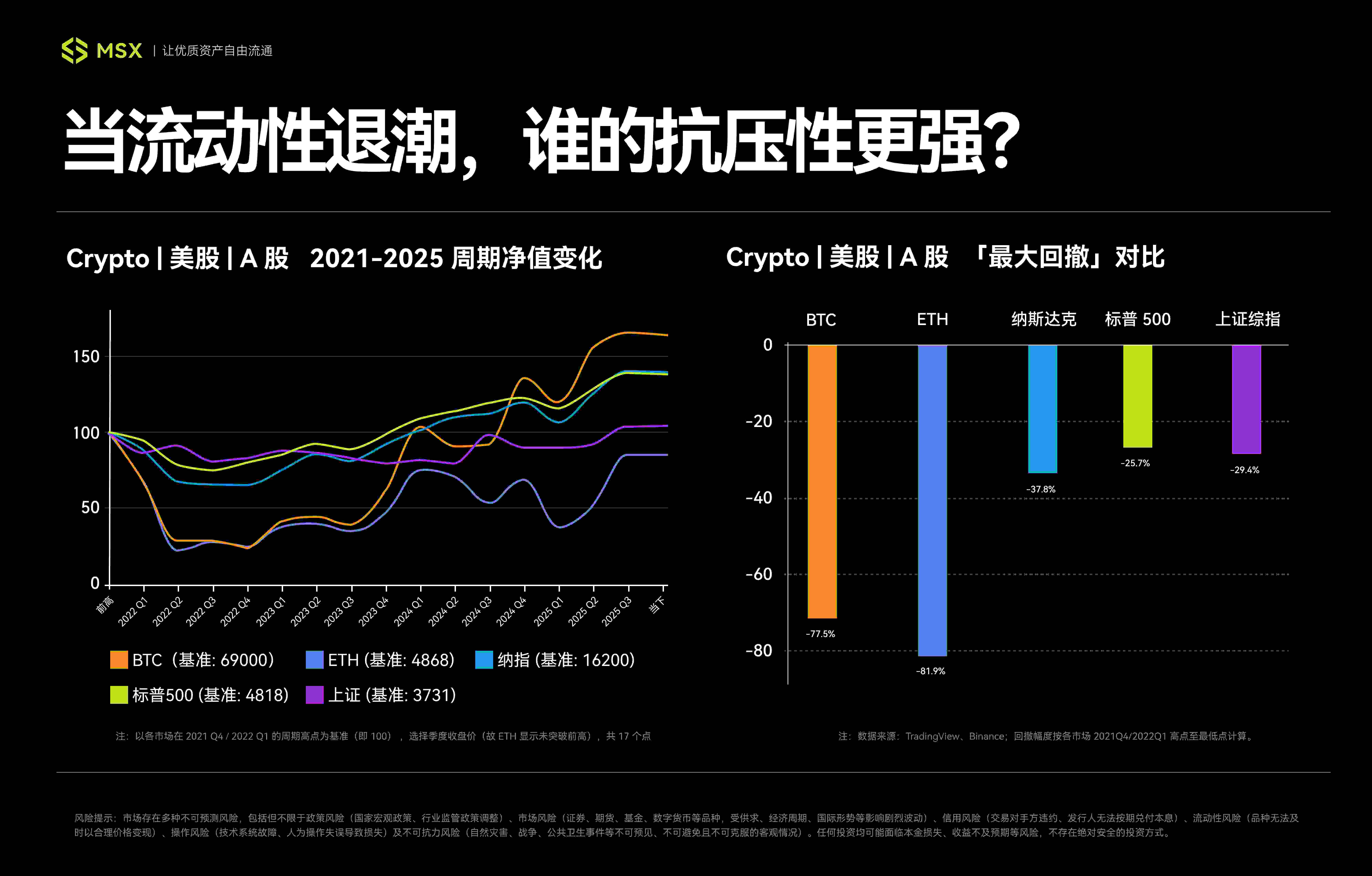

สัญญาณที่ชี้ชัดที่สุดคือตลาดหุ้นสหรัฐฯ พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ตั้งแต่ปลายปี 2564 ถึงต้นปี 2565 ดัชนีแนสแด็กทะลุ 16,200 จุดในวันที่ 22 พฤศจิกายน 2564 และในวันที่ 4 มกราคมของปีถัดมา ดัชนีเอสแอนด์พี 500 ก็พุ่งแตะ 4,818 จุดเช่นกัน มูลค่าหุ้นที่สูงและภาวะฟองสบู่ในภาคเทคโนโลยีกลายเป็นประเด็นหลักของตลาด

ที่น่าสนใจคือ Crypto และ Nasdaq สะท้อนเสียงกันเกือบจะพร้อมกันและถึงจุดสูงสุด โดย Bitcoin พุ่งแตะระดับสูงสุดที่ 69,000 ดอลลาร์สหรัฐ ในวันที่ 10 พฤศจิกายน 2021 (ข้อมูลจาก Binance spot ด้านล่าง) และ Ethereum ก็พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ที่ 4,868 ดอลลาร์สหรัฐในวันเดียวกัน ตำนานความมั่งคั่งของ NFT และ DeFi แพร่กระจายอย่างรวดเร็วบนโซเชียลมีเดีย ดึงดูดนักลงทุนกลุ่มสุดท้ายที่ไล่ตามราคาให้เข้ามาในตลาด

สำหรับหุ้น A แม้ว่าดัชนี CSI 300 จะไม่ได้สร้างจุดสูงสุดในประวัติศาสตร์ใหม่พร้อมกัน (จุดสูงสุดอยู่ที่ต้นปี 2564) ซึ่งได้รับแรงหนุนจากแนวโน้มเชิงโครงสร้าง เช่น "ความเป็นกลางทางคาร์บอน" "พลังงานใหม่" และ "สินทรัพย์หลักประเภทสุรา" แต่ตลาดยังคงรักษาความคึกคักในท้องถิ่นไว้ที่ระดับสูงที่ 3,500-3,700 จุด

2.2022-2023: การชำระบัญชีอย่างรุนแรง

อย่างไรก็ตาม งานเลี้ยงฉลองจบลงอย่างรวดเร็วและรุนแรงกว่าที่ใครคาดคิด เมื่อเผชิญกับภาวะเงินเฟ้อที่ไม่เคยพบเห็นในรอบ 40 ปี ธนาคารกลางสหรัฐฯ ได้เริ่มต้นวัฏจักรการขึ้นอัตราดอกเบี้ยที่เร็วที่สุดในประวัติศาสตร์ในปีนั้น สภาพคล่องในตลาดโลกก็เหือดแห้งไปอย่างกะทันหัน และไม่มีสินทรัพย์เสี่ยงใดรอดพ้นไปได้

โดยเฉพาะอย่างยิ่งสำหรับตลาด Crypto ปี 2022 สามารถอธิบายได้ว่าเป็น "ปีหงส์ดำ" ที่สร้างความเสียหายอย่างรุนแรง: จากการล่มสลายของ Terra/LUNA ไปจนถึงการล้มละลายและการชำระบัญชีของ Three Arrows Capital ไปจนถึงการล่มสลายของ FTX สภาพคล่อง ความเชื่อมั่น และการประเมินมูลค่าพังทลายลงเกือบจะพร้อมๆ กัน และการชำระบัญชีโดยใช้เลเวอเรจภายในอุตสาหกรรมและการลดลงของสภาพคล่องในระดับมหภาคก่อให้เกิด "การสังหารสองครั้งของเดวิส" ที่สมบูรณ์แบบ

ในบรรดาราคาเหล่านั้น Bitcoin อยู่ในภาวะพังทลาย โดยแตะจุดต่ำสุดของวัฏจักรที่ 15,476 ดอลลาร์ในวันที่ 21 พฤศจิกายน 2022 ในทางกลับกัน Ethereum ได้แตะจุดต่ำสุดของวัฏจักรที่ 881 ดอลลาร์ในวันที่ 18 มิถุนายน นับจากจุดสูงสุดก็เป็นเวลาหนึ่งปีพอดี อัตราการฟื้นตัวสูงสุดของ BTC สูงถึง 77.5% และอัตราการฟื้นตัวสูงสุดของ ETH สูงถึง 82% ซึ่งถือว่าแย่มาก

ในฐานะจุดยึดราคาสินทรัพย์ทั่วโลก การถอยกลับของหุ้นสหรัฐฯ ถือว่ามีระเบียบมากกว่าเมื่อเปรียบเทียบกัน เหตุผลของการร่วงลงนี้ชัดเจนว่าเกี่ยวข้องกับ "การต่อต้านเงินเฟ้อ" และ "การคาดการณ์ที่เข้มงวดขึ้น" ดัชนี S&P 500 ร่วงลงแตะระดับต่ำสุดที่ 3,491 จุด (ระหว่างวัน) เมื่อวันที่ 13 ตุลาคม 2565 โดยมีการลดลงสูงสุดประมาณ -27.5% ดัชนี Nasdaq ก็ร่วงลงแตะระดับต่ำสุดที่ 10,088 จุด (ระหว่างวัน) ในวันเดียวกัน โดยมีการลดลงสูงสุดประมาณ 38%

แม้ว่าการลดลงโดยสิ้นเชิงจะน้อยกว่าของ Crypto มาก แต่เมื่อพิจารณาถึงขนาดที่ใหญ่โตของมัน มูลค่าตลาดที่ระเหยไปก็สูงลิ่วเช่นกัน ซึ่งเป็นการประกาศอย่างเป็นทางการว่าโลกได้เข้าสู่ตลาดหมีทางเทคนิคแล้ว

การลดลงของหุ้น A-shares นั้นซับซ้อนกว่ามาก ซึ่งเป็นการซ้อนทับกันของ "ภาวะตึงตัวของโลก" และ "ปัจจัยภายในประเทศ" เป็นเวลาสองปีที่ตลาดได้ประสบกับภาวะตกต่ำสุดซ้ำแล้วซ้ำเล่า ดัชนี Shanghai Composite ร่วงลงแตะระดับต่ำสุดที่ประมาณ 2,860 จุดหลายครั้งในเดือนเมษายนและตุลาคม 2565 และยังแตะระดับต่ำสุดในรอบวัฏจักรใหม่ที่ 2,635 จุดในวันที่ 5 กุมภาพันธ์ 2567

ดัชนี Shanghai Composite ปรับตัวลดลงสูงสุดเกือบ 30% นับตั้งแต่จุดสูงสุด (3,731 จุด) เมื่อวันที่ 18 กุมภาพันธ์ 2564 ถึงแม้ว่าระดับความลึกของตลาดจะใกล้เคียงกับตลาดหุ้นสหรัฐฯ แต่กระบวนการฟื้นฟูตลาดนั้นยาวนานมาก ซึ่งเป็นการทดสอบความเชื่อมั่นและความอดทนของนักลงทุนอย่างหนักหน่วง

3.2023-2025: การฟื้นตัวที่แตกต่างกัน

หลังจากเข้าสู่ปี 2023 ซึ่งเป็นช่วงที่อัตราเงินเฟ้อทั่วโลกพุ่งสูงสุดและวัฏจักรการขึ้นอัตราดอกเบี้ยสิ้นสุดลง ตลาดก็เริ่มฟื้นตัว โดยเฉพาะอย่างยิ่งเมื่อกระแส AI ปลุกเร้าตลาดหุ้นสหรัฐฯ และความคาดหวังต่อ ETF กระตุ้นให้คริปโตฟื้นตัว การฟื้นตัวในรอบนี้เริ่มไม่สอดคล้องกันอีกต่อไป แต่กลับแยกออกจากกันอย่างสิ้นเชิง

ประการแรก ตลาดหุ้นสหรัฐฯ กำลังฟื้นตัว ไม่ต้องสงสัยเลยว่า AI จะเป็นกลไกขับเคลื่อนการเติบโตรอบใหม่ บริษัทเทคโนโลยียักษ์ใหญ่อย่าง Nvidia กำลังก้าวล้ำนำหน้าไปไกล และกำไรที่พุ่งสูงขึ้นของบรรดาบริษัทเทคโนโลยียักษ์ใหญ่ก็กลายเป็นแรงผลักดันสำคัญเช่นกัน ทำให้ Nasdaq และ S&P 500 หลุดพ้นจากภาวะถดถอยนี้ไปได้

ดัชนี S&P 500 ฟื้นตัวจากการขาดทุนอย่างเป็นทางการเมื่อวันที่ 19 มกราคม 2024 และดัชนี Nasdaq Composite ตามมาในวันที่ 1 มีนาคม 2024 โดยทั้งคู่ทำสถิติสูงสุดเป็นประวัติการณ์ ณ วันที่ 14 ตุลาคม 2025 (ปิดตลาด) ดัชนี S&P 500 ปิดที่ 6,644 จุด และดัชนี Nasdaq ปิดที่ 22,521 จุด ซึ่งเพิ่มขึ้น 38% และ 39% ตามลำดับ จากจุดสูงสุดในรอบปีก่อนหน้าในปี 2021/2022

คริปโตได้รับความสนใจจากกองทุนหลักอีกครั้ง เนื่องจากความเสี่ยงภายในอุตสาหกรรมได้รับการขจัดออกไปแล้ว และได้รับการหนุนจากความสำเร็จครั้งสำคัญในการ "ปฏิบัติตาม" ของการอนุมัติ Bitcoin Spot ETF ราคา BTC ได้กลับตัวเป็นรูปตัววี ทะลุจุดสูงสุดในปี 2021 และแตะ 126,199 ดอลลาร์สหรัฐ ณ จุดหนึ่ง ซึ่งเพิ่มขึ้นเกือบ 83% เมื่อเทียบกับจุดสูงสุดในประวัติศาสตร์ครั้งก่อน ETH ก็กลับมาฟื้นตัวอีกครั้งในเดือนสิงหาคมปีนี้ โดยทำจุดสูงสุดในประวัติศาสตร์ที่ 4,956 ดอลลาร์สหรัฐ

อย่างไรก็ตาม Alts อยู่ในสถานการณ์ที่แตกต่างออกไปโดยสิ้นเชิง ยกเว้นเครือข่ายสาธารณะชั้นนำอย่าง Solana, Sui, TON ฯลฯ ซึ่งได้นำพาตลาดกระทิงในท้องถิ่นเข้ามาด้วยการพึ่งพาการฟื้นตัวทางนิเวศวิทยาหรือเงินปันผลเชิงบรรยาย ส่วนใหญ่นั้นแทบจะตายไปแล้วในสภาพแวดล้อมที่สภาพคล่องหดตัว ตลาด Alt ค่อยๆ แบ่งออกเป็นสองขั้ว: "กลุ่มสินทรัพย์หลัก" และ "เกาะเก็งกำไร"

เส้นทางการฟื้นตัวของหุ้น A-shares นั้นเต็มไปด้วยความยากลำบากอย่างยิ่ง แม้จะมีการปรับนโยบายบ่อยครั้ง แต่ความเชื่อมั่นของตลาดก็ฟื้นตัวอย่างช้าๆ ดัชนี Shanghai Composite อยู่ในระดับต่ำมาเป็นเวลานาน ซึ่งตรงกันข้ามกับผลการดำเนินงานของตลาดหลักทั่วโลก จนกระทั่งเดือนสิงหาคมที่ผ่านมา ดัชนีจึงขึ้นไปถึง 3,800 จุดอย่างเป็นทางการ ซึ่งเป็นจุดเริ่มต้นของเส้นทางการฟื้นตัวอันยากลำบาก

หมายเหตุ: ข้อมูลนำมาจาก TradingView และ Binance การปรับฐานคำนวณจากสูงสุดไปต่ำสุด และแสดงรอบราคาเป็นจุดสูงสุดใหม่/จุดสูงสุดก่อนหน้า เปอร์เซ็นต์จะถูกปัดเศษเป็น 0.1% ที่ใกล้เคียงที่สุด

หมายเหตุ: ข้อมูลนำมาจาก TradingView และ Binance การปรับฐานคำนวณจากสูงสุดไปต่ำสุด และแสดงรอบราคาเป็นจุดสูงสุดใหม่/จุดสูงสุดก่อนหน้า เปอร์เซ็นต์จะถูกปัดเศษเป็น 0.1% ที่ใกล้เคียงที่สุด

สิ่งที่น่าสังเกตก็คือ แม้ว่าจุดสูงสุดของหุ้น A จะเกิดขึ้นในเดือนกุมภาพันธ์ 2021 ก่อนจุดเริ่มต้นของรอบที่เรากำหนดไว้ (21 ตุลาคม) โดยอิงจากโครงสร้าง "triple top" และจากมุมมองของการคำนวณการย้อนกลับ บทความนี้ยังคงเริ่มต้นจากจุดสูงสุดที่แน่นอน ซึ่งสามารถสะท้อนรอบขาลงทั้งหมดได้ดีกว่า

ณ จุดนี้ วงจรที่สมบูรณ์ได้เสร็จสิ้นลงแล้ว และตลาดหลักทั้งสามแห่งได้ให้การตอบสนองที่แตกต่างกันอย่างสิ้นเชิง หลังจากประสบกับแรงกระแทกในระดับมหภาคที่คล้ายคลึงกัน

3. การเปรียบเทียบข้ามตลาด: ใครสามารถต้านทานการถอยกลับตามวัฏจักรได้?

โดยรวมแล้ว การย่อตัวของราคาในตลาดหุ้นสหรัฐฯ หลักสามแห่ง ได้แก่ คริปโต และหุ้น A-shares ล้วนมีความคล้ายคลึงกันอย่างเห็นได้ชัด กล่าวคือ มีความสัมพันธ์อย่างมากกับวัฏจักรสภาพคล่องของดอลลาร์สหรัฐฯ ยกตัวอย่างเช่น ทั้งสามตลาดมีจุดสูงสุดในช่วงไตรมาสที่ 4 ปี 2021 และต่ำสุดในช่วงไตรมาสที่ 4 ปี 2022 ซึ่งบ่งชี้ว่า วัฏจักรสภาพคล่องของดอลลาร์สหรัฐฯ ยังคงเป็น "ประตูหลัก" ที่อยู่เหนือตลาดโลก

อย่างไรก็ตาม หากเราพิจารณาตรรกะพื้นฐานของทั้งสามอย่างใกล้ชิด เราจะพบว่าแต่ละอย่างแสดงถึงกรอบแนวคิดแบบวัฏจักรที่แตกต่างกัน:

- ตลาดหุ้นสหรัฐฯ พึ่งพาสถาบันและผลกำไร และเป็นตลาดแบบวงจรคู่ที่มีสภาพคล่องและกำไรมากที่สุด

- Crypto อาศัยการเล่าเรื่องและการจัดหาสภาพคล่อง และเป็น "สินทรัพย์ตามวัฏจักรที่มีความยืดหยุ่นสูง" ที่มีเลเวอเรจในตัว

- ในทางกลับกัน หุ้น A อาศัยนโยบายและความเชื่อมั่น และเป็นตลาดที่มีการฟื้นตัวเชิงโครงสร้างโดยทั่วไป

กล่าวอีกนัยหนึ่ง ความลึกของการย่อตัวของตลาดหุ้นสหรัฐฯ ถูกกำหนดโดยสภาพคล่อง แต่ความเร็วในการฟื้นตัวนั้นขับเคลื่อนโดยผลกำไรของบริษัท ดังนั้น ในพายุที่ตึงตัวในปี 2565 การลดลงของหุ้นสหรัฐฯ จึงเป็นการบีบอัดมูลค่าที่ถูกครอบงำด้วยตรรกะมหภาค แต่เมื่อความตื่นตระหนกเรื่องสภาพคล่องลดลง ตลาดก็หันกลับมาให้ความสำคัญกับปัจจัยพื้นฐานอย่างรวดเร็ว

โดยเฉพาะอย่างยิ่ง ความคาดหวังด้านผลผลิตมหาศาลที่เกิดจากการปฏิวัติ AI ในเวลาต่อมา ถูกแปลงเป็นการเติบโตของกำไรที่จับต้องได้และการขยายงบกำไรขาดทุนสำหรับบริษัทเทคโนโลยียักษ์ใหญ่ กลไกการตอบรับเชิงบวกที่ทรงพลังนี้ ประกอบกับระบบการเงินที่สมบูรณ์ (เช่น ความต้องการการจัดสรรเงินทุนระยะยาวของนักลงทุนสถาบัน) ก่อให้เกิดวงจรปิดที่มุ่งมั่นในการซ่อมแซม ทำให้ตลาดหุ้นสหรัฐฯ กลายเป็นต้นแบบของ "การลดลงอย่างมีระเบียบแบบแผนและการเติบโตอย่างรวดเร็ว" อยู่เสมอ

คริปโตเป็นปัจจัยขยายความเสี่ยงที่ตลาดหุ้นสหรัฐฯ (โดยเฉพาะ Nasdaq) ยอมรับได้ในระดับหนึ่ง เมื่อมีสภาพคล่องสูง การเติบโตก็ยิ่งน่าทึ่งยิ่งขึ้น แต่เมื่อสภาพคล่องลดลง การลดลงของราคาก็ยิ่งรุนแรงขึ้น คริปโตถือเป็น "เป้าหมายเชิงรุกแบบวัฏจักร" ที่มีเลเวอเรจสูง

อย่างไรก็ตาม อีกด้านหนึ่งของความยืดหยุ่นสูงคือความแตกต่างอย่างมาก เนื่องจาก Bitcoin ETF เชื่อมโยงตลาดนี้กับ Wall Street อย่างแน่นหนา Alt ส่วนใหญ่จึงแทบจะตายไปเมื่อสภาพคล่องหดตัว "โบนัส Alt ทั่วไปที่เพิ่มขึ้น" ที่คนทั่วไปคาดหวังนั้นเริ่มหายากขึ้นเรื่อยๆ และตลาดกำลังค่อยๆ แบ่งออกเป็น "กลุ่มสินทรัพย์หลัก" และ "เกาะเก็งกำไร"

พูดอย่างตรงไปตรงมาก็คือ เมื่อสินทรัพย์คริปโตค่อยๆ กลายเป็น "แบบวอลล์สตรีท" และ "กลายเป็นสถาบัน" พวกมันไม่ได้ให้ผลตอบแทนส่วนเกินในยุครากหญ้าอีกต่อไป แต่เป็นตลาดที่มีความผันผวนสูงมาก แต่ให้ผลตอบแทนส่วนต่างลดลง เงินปันผลจากสภาพคล่องกำลังเริ่มเปิดทางให้กับโอกาสเชิงโครงสร้าง ซึ่งหมายความว่า หุ้นสหรัฐฯ ได้กลายเป็นตัวเลือกที่คุ้มค่ากว่าอีกครั้ง

ท้ายที่สุดแล้ว เมื่อเปรียบเทียบกับ Altcoins แล้ว หุ้นสหรัฐฯ มีความน่าเชื่อถือ ความโปร่งใสของข้อมูล และความพร้อมของสถาบันที่สูงกว่า สินทรัพย์คุณภาพสูงจะมีอัตราการถอนเงินที่น้อยกว่าและการฟื้นตัวที่เร็วกว่า ยิ่งไปกว่านั้น เนื่องจากสามารถตรวจสอบผลกำไรของบริษัทได้ และวัฏจักรนโยบายสามารถคาดการณ์ได้ จึงสามารถขุดคุ้ยตรรกะของข่าวได้เสมอ แทบ จะไม่มี "การพุ่งขึ้นและดิ่งลงอย่างไม่สามารถอธิบายได้" ในตลาด ดังนั้น ในมุมมองของการลงทุน ความแน่นอนเช่นนี้จึงเป็นมูลค่าที่หายากที่สุดในสภาพแวดล้อมสภาพคล่องในปัจจุบัน

ตรรกะการซ่อมแซมหุ้น A ไม่ได้ขึ้นอยู่กับคลื่นเทคโนโลยีระดับโลกเพียงอย่างเดียว และไม่มีกลไกอุปทานภายใน แรงขับเคลื่อนหลักเปรียบเสมือนเกมยาวระหว่าง "จุดต่ำสุดของนโยบาย" และ "จุดต่ำสุดของตลาด" และแก่นแท้ของมันคือการซ่อมแซมความเชื่อมั่นและความคาดหวัง

โดยสรุป จากมุมมองนี้ เป็นไปได้อย่างสมบูรณ์ ที่จะใช้หุ้นสหรัฐฯ เป็นสินทรัพย์พื้นฐาน คริปโตเป็นสินทรัพย์เชิงรุกแบบมีวัฏจักรพร้อมเลเวอเรจในตัว และหุ้น A เป็นเป้าหมายกลยุทธ์เชิงโครงสร้าง

ความคิดสุดท้าย

เมื่อมองย้อนกลับไปที่การทดลองตลาดโลกระหว่างปี 2021 ถึงปี 2025 เราจะพบว่าการอยู่รอดจากการถอยกลับเป็นหนทางเดียวที่จะเข้าใจวงจรนี้ได้

ไม่มีคำตอบมาตรฐานว่าจะทนต่อการถอนเงินได้อย่างปลอดภัยได้อย่างไร แต่การทำความเข้าใจลักษณะความเสี่ยงและผลตอบแทน โดยเฉพาะประสิทธิภาพการถอนเงินภายใต้แรงกดดันอย่างหนัก ถือเป็นก้าวแรกในการตัดสินใจอย่างชาญฉลาด

ท้ายที่สุดแล้ว ในการแข่งขันด้านการลงทุนในระยะยาว สิ่งที่กำหนดว่าเราจะไปได้ไกลแค่ไหนไม่ใช่ว่าเราจะวิ่งได้เร็วแค่ไหนเมื่อลมพัดแรง แต่เป็นว่าเราจะทนต่อการถอนเงินได้มากเพียงใดเมื่อลมพัดสวนทางกับเรา

เรามาให้กำลังใจกันและกันเถอะ