Huobi Growth Academy | Crypto Market Macro Report: US-EU Tariff TACO Trade Resurfaces, US-Japan Bond Yields Rise, Crypto Market Faces Short-Term Pressure

- Core View: The recent decline in the crypto market is not due to a deterioration in its own fundamentals, but rather a phase of pressure experienced as a high-liquidity risk asset against the backdrop of tightening global macro liquidity and rising interest rate benchmarks. This signals that crypto asset pricing is transitioning from a "narrative-driven" to a more mature "macro-driven" framework.

- Key Factors:

- The US-EU tariff conflict, centered on Greenland sovereignty, politicizes economic issues. Its unpredictability has raised risk premiums and uncertainty in global markets.

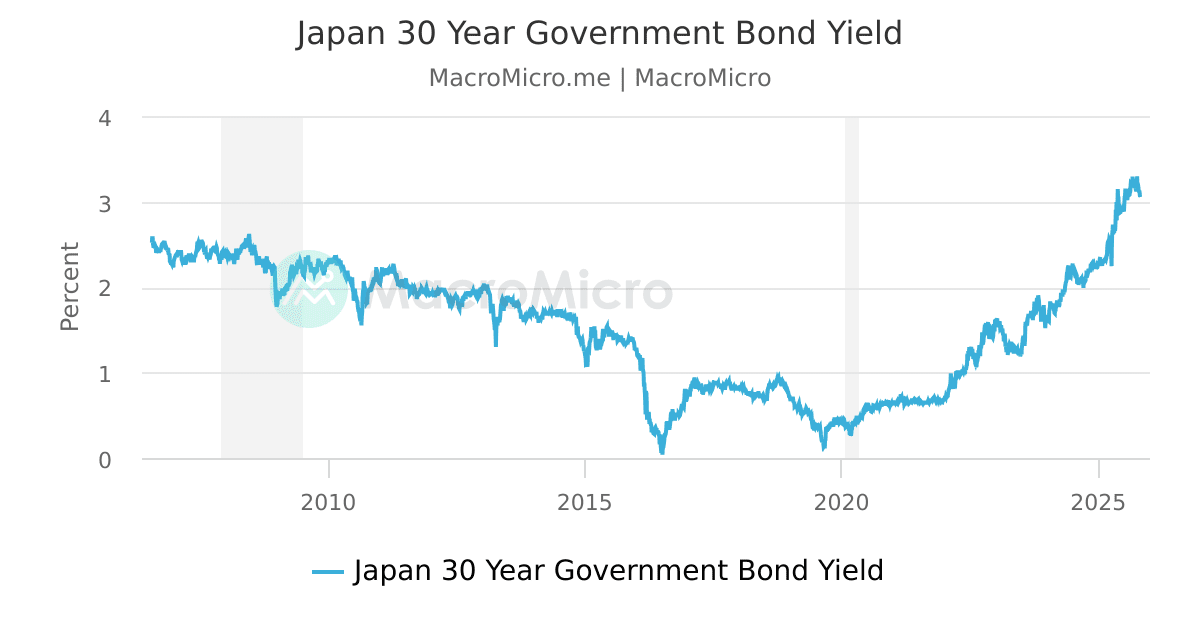

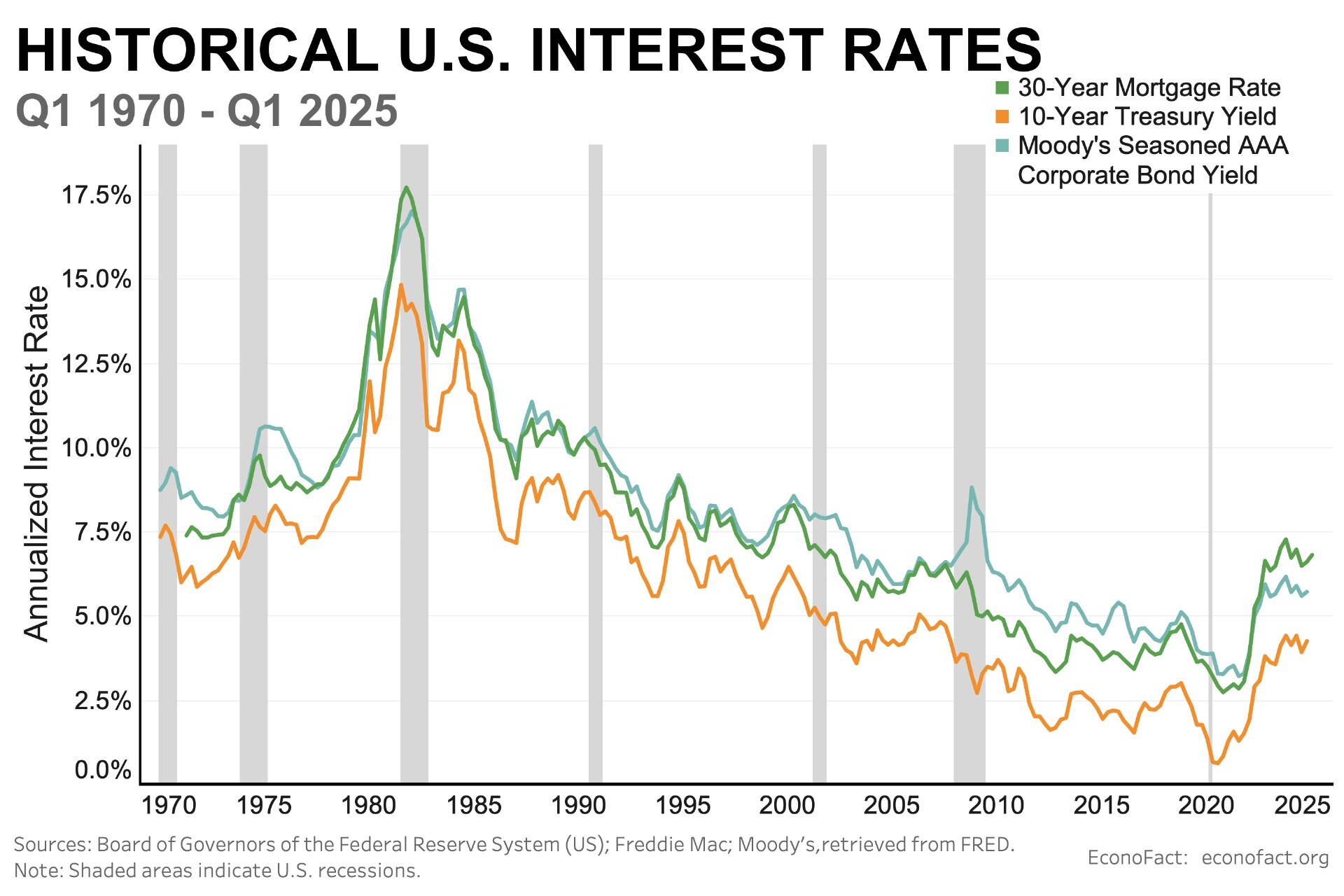

- A simultaneous surge in US and Japanese long-term government bond yields (US 10-year to 4.27%, Japan 30-year to 3.91%) has shaken the anchor for global low-cost liquidity, triggering a tightening of systemic financial conditions.

- Rising interest rates and tightening liquidity are forcing institutional investors to reduce risk exposure and leverage. Highly volatile, high-liquidity crypto assets have become the preferred "adjustment valve" for reduction.

- During this shock, Bitcoin exhibited properties of a macro risk asset, highly sensitive to liquidity, rather than a safe-haven asset like gold. Its price correction is a market recalibration of its role.

- The current market correction is more due to exogenous macro shocks. There has been no systemic credit crisis or on-chain liquidity freeze similar to 2022, and the market structure remains relatively orderly.

หนึ่ง จากกรีนแลนด์สู่ตลาดโลก: การซื้อขายสไตล์ทรัมป์ TACO กำลังเกิดขึ้นอีกครั้ง

ต่างจากการแข่งขันด้านภาษีศุลกากรในอดีตที่เกี่ยวข้องกับดุลการค้าที่ขาดดุล การอุดหนุนอุตสาหกรรม หรือข้อพิพาทเรื่องอัตราแลกเปลี่ยน "แกนหลักของการกำหนดราคา" ของความขัดแย้งระหว่างสหรัฐฯ และยุโรปในครั้งนี้ไม่ได้อยู่ที่สมุดบัญชีเศรษฐกิจ แต่กลับอยู่ที่อำนาจอธิปไตยและการควบคุมเชิงภูมิรัฐศาสตร์: ภาษีศุลกากรเป็นเพียงเครื่องมือ ในขณะที่ดินแดนและความลึกเชิงยุทธศาสตร์ต่างหากที่เป็นเป้าหมาย เหตุการณ์โดยตรงที่จุดชนวนคือการที่แปดประเทศ ได้แก่ เดนมาร์ก นอร์เวย์ สวีเดน ฝรั่งเศส เยอรมนี สหราชอาณาจักร เนเธอร์แลนด์ และฟินแลนด์ จัดการฝึกซ้อมทางทหารร่วมกันที่เกาะกรีนแลนด์ รัฐบาลทรัมป์ได้นิยามสิ่งนี้ว่าเป็นการท้าทายผลประโยชน์เชิงยุทธศาสตร์ของสหรัฐฯ ในแถบอาร์กติก และได้ทำให้เครื่องมือภาษีเป็นเรื่องการเมืองและอำนาจอธิปไตยอย่างรวดเร็ว โดยใช้การข่มขู่แบบทวิภาค "ขายเกาะหรือไม่ก็จ่ายภาษี" เพื่อผูกมาตรการทางการค้ากับข้อเรียกร้องด้านดินแดน พร้อมเสนอกรอบเวลาที่ชัดเจนและแข็งกร้าว: เริ่มวันที่ 1 กุมภาพันธ์ จะมีการเรียกเก็บภาษีลงโทษเพิ่ม 10% กับประเทศยุโรปข้างต้น และอาจปรับเพิ่มเป็น 25% ในวันที่ 1 มิถุนายน โดยเงื่อนไขการยกเว้นเพียงอย่างเดียวคือการบรรลุข้อตกลงเกี่ยวกับการซื้อหรือการควบคุมเกาะกรีนแลนด์โดยสหรัฐฯ ในระยะยาว ต่อมา การตอบสนองจากฝั่งยุโรปก็ได้เสริมสร้างความไม่แน่นอนนี้เช่นกัน เดนมาร์กย้ำว่าอำนาจอธิปไตยเหนือเกาะกรีนแลนด์ไม่สามารถเจรจาได้ สหภาพยุโรปได้เริ่มการปรึกษาหารือฉุกเฉินอย่างรวดเร็วและเตรียมมาตรการตอบโต้ที่เท่าเทียมกัน โดยเฉพาะอย่างยิ่ง สิ่งสำคัญคือ สหภาพยุโรปมีรายชื่อมาตรการตอบโต้ที่มีมูลค่ารวมสูงถึง 930,000 ล้านยูโร ซึ่งไม่ใช่การตอบสนองทางอารมณ์ชั่วคราว แต่เป็น "กล่องเครื่องมือต่อต้านการบีบบังคับ" ที่เป็นระบบ ดังนั้น ตลาดจึงไม่ได้เผชิญกับความขัดแย้งจุดเดียวอีกต่อไป แต่เป็นกรอบความขัดแย้งข้ามมหาสมุทรแอตแลนติกที่อาจจะขยายตัวขึ้นอย่างรวดเร็ว: ทั้งสองฝ่ายต่าง "สะสมไพ่" แต่สิ่งที่กำลังแข่งขันกันไม่ใช่ผลประโยชน์ทางการค้าในระยะสั้น แต่เป็นระเบียบของพันธมิตร การควบคุมทรัพยากร และการมีอยู่เชิงยุทธศาสตร์

แต่ต่อมา ทรัมป์ได้กล่าวในวันพุธว่าเขาได้บรรลุกรอบความร่วมมือเกี่ยวกับเกาะกรีนแลนด์กับนาโต้ และได้ถอนคำขู่เรื่องภาษีศุลกากรต่อ 8 ประเทศในยุโรป พร้อมกันนั้น ในการกล่าวสุนทรพจน์หลักที่งานเวทีเศรษฐกิจโลกเมืองดาวอส ประเทศสวิตเซอร์แลนด์ ทรัมป์เรียกร้องให้มีการ "เจรจาทันที" เพื่อครอบครองดินแดนกรีนแลนด์ของเดนมาร์ก และกล่าวว่ามีเพียงสหรัฐฯ เท่านั้นที่สามารถรับประกันความปลอดภัยของเกาะได้ แต่เขาก็ยังบอกเป็นนัยว่าเขาจะไม่ใช้กำลังทหารเพื่อควบคุมเกาะ นี่เป็นการซื้อขายสไตล์ทรัมป์ TACO แบบคลาสสิกที่เกิดขึ้นอีกครั้ง หลังจากนั้น ตลาดหุ้นสหรัฐฯ ได้ฟื้นตัวขึ้นทั้งหมด ตลาดคริปโตก็ฟื้นตัวเล็กน้อยเช่นกัน แต่ยังไม่สามารถกู้ความเสียหายที่เกิดขึ้นก่อนหน้านี้ได้ทั้งหมด

อย่างไรก็ตาม สิ่งที่ขยายความผันผวนของตลาดอย่างแท้จริง ไม่ใช่ตัวเลขที่ทรัมป์เรียกเก็บภาษีเพิ่ม 10% หรือ 25% จากหลายประเทศในยุโรป และไม่ใช่การขู่จะขึ้นภาษีอีกครั้งแล้วก็ยอมประนีประนอมอีกครั้ง แต่คือความไม่แน่นอนเชิงระบบที่มันเป็นตัวแทน: เงื่อนไขการจุดชนวนความขัดแย้งมีความชัดเจน (กรอบเวลาภาษีศุลกากร) แต่จุดสิ้นสุดของความขัดแย้งกลับไม่ชัดเจน (ประเด็นอำนาจอธิปไตยไม่มี "ราคาที่สมเหตุสมผล") การดำเนินการอาจเกิดขึ้นเร็ว (คำสั่งฝ่ายบริหารสามารถบังคับใช้ได้) แต่รอบการเจรจาอาจใช้เวลานาน (การประสานงานของพันธมิตรและการเมืองภายในประเทศต้องใช้เวลา) พร้อมกันนั้นยังมีจังหวะที่ซ้ำซากของ "การกดดันถึงขีดสุด - ประนีประนอมบางส่วน - กดดันอีกครั้ง" ซึ่งทำให้การกำหนดราคาสินทรัพย์ต้องเพิ่มพรีเมียมความเสี่ยงที่สูงขึ้น สำหรับตลาดโลก เหตุการณ์ประเภทนี้จะเพิ่มความผันผวนผ่านช่องทางความคาดหวังก่อน: บริษัทและนักลงทุนลดการเปิดรับความเสี่ยง เพิ่มการจัดสรรเงินสดและสินทรัพย์ปลอดภัย แล้วค่อยสังเกตดูว่านโยบายจะถูกบังคับใช้จริงหรือไม่; เมื่อใดที่ความขัดแย้งยืดเยื้อ ต้นทุนห่วงโซ่อุปทานและความคาดหวังเงินเฟ้อจะส่งต่อไปยังอัตราดอกเบี้ยและสภาพคล่องในขั้นต่อไป ในที่สุดก็กระจายแรงกดดันไปยังทุกพื้นที่ที่ "ไวต่อความชอบความเสี่ยง" เช่น หุ้น สินเชื่อ เงินตราต่างประเทศ และสินทรัพย์คริปโต กล่าวอีกนัยหนึ่ง นี่ไม่ใช่ความขัดแย้งทางการค้าในความหมายดั้งเดิม แต่เป็นความขัดแย้งเชิงภูมิรัฐศาสตร์เรื่องอำนาจอธิปไตยที่ใช้ภาษีศุลกากรเป็นคานงัด ความเสียหายที่ใหญ่ที่สุดต่อตลาดคือ: การยกระดับปัญหาทางเศรษฐกิจที่สามารถเจรจาได้ ให้กลายเป็นปัญหาทางการเมืองที่ประนีประนอมได้ยาก เมื่อความไม่แน่นอนกลายเป็นตัวแปรหลัก ความผันผวนของราคาก็จะเปลี่ยนจาก "การรบกวนทางอารมณ์" เป็น "พรีเมียมเชิงโครงสร้าง" และนี่คือภูมิหลังของการกำหนดราคาที่สินทรัพย์ทั่วโลกกำลังเผชิญอยู่ในปัจจุบัน

สอง จุดเริ่มต้นของแรงกระแทกจากอัตราดอกเบี้ย: การขึ้นพร้อมกันของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และญี่ปุ่น

ในขณะที่ความเสี่ยงด้านภูมิรัฐศาสตร์ถูกกำหนดราคาใหม่อย่างรวดเร็ว ตลาดพันธบัตรทั่วโลกได้ให้การตอบสนองที่ตรงที่สุดและมีความหมายของ "สัญญาณเชิงระบบ" มากที่สุดเป็นลำดับแรก กลางเดือนมกราคม อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 30 ปีพุ่งขึ้นกว่า 30 เบสิกพอยต์ในวันเดียว สูงสุดแตะ 3.91% ซึ่งเป็นระดับสูงสุดในรอบ 27 ปี; ในเวลาเกือบเดียวกัน อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ไต่ขึ้นสู่ระดับ 4.27% ทำสถิติสูงสุดในรอบสี่เดือน สำหรับตลาดโลก ชุดการ "ขึ้นพร้อมกันของอัตราดอกเบี้ยระยะยาวของสหรัฐฯ และญี่ปุ่น" นี้ไม่ใช่ความผันผวนทางอารมณ์ในระยะสั้น แต่เป็นการกระแทกเชิงโครงสร้างที่เพียงพอจะเปลี่ยนพื้นฐานการกำหนดราคาสินทรัพย์ ซึ่งผลกระทบของมันเกินขอบเขตของตลาดพันธบัตรเองอย่างมาก สิ่งแรกที่ต้องชี้แจงคือ ญี่ปุ่นไม่ได้มีบทบาทเพียงแค่ประเทศผู้ออกพันธบัตรรัฐบาลทั่วไปในระบบการเงินโลกมาเป็นเวลานาน แต่เป็นจุดยึดเหนี่ยวสภาพคล่องต้นทุนต่ำของโลก ในช่วงกว่า 20 ปีที่ผ่านมา ญี่ปุ่นได้ส่งออกเงินเย็นที่มีปริมาณมหาศาลและต้นทุนต่ำมากไปทั่วโลกผ่านนโยบายการเงินแบบผ่อนคลายเชิงปริมาณอย่างต่อเนื่อง และกลายเป็นแหล่งที่มาพื้นฐานของการทำธุรกรรมพกพา (carry trade) และการจัดสรรเงินทุนข้ามพรมแดน ไม่ว่าจะเป็นสินทรัพย์ตลาดเกิดใหม่ ผลิตภัณฑ์เครดิตของยุโรปและอเมริกา หรือสินทรัพย์ที่มีความเสี่ยงสูงอย่างหุ้นและสินทรัพย์คริปโต ล้วนมีโครงสร้างการเงินแฝงที่ว่า "กู้เงินเย็น ลงทุนในสินทรัพย์ให้ผลตอบแทนสูง" อยู่มากหรือน้อยในเบื้องหลัง ดังนั้น เมื่ออัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นระยะยาวเพิ่มขึ้นอย่างรวดเร็วในเวลาสั้นๆ ความหมายของมันไม่ใช่แค่ "พันธบัตรญี่ปุ่นน่าดึงดูดมากขึ้น" อย่างง่ายๆ แต่เป็นสัญญาณที่ลึกซึ้งยิ่งกว่า: แหล่งเงินทุนที่มั่นคงที่สุดและถูกที่สุดในระบบการเงินโลกกำลังเริ่มคลอนแคลน

เมื่อใดที่ญี่ปุ่นไม่สามารถส่งออกเงินทุนต้นทุนต่ำได้อย่างมั่นคงอีกต่อไป อัตราส่วนความเสี่ยงต่อผลตอบแทนของการทำธุรกรรมพกพาทั่วโลกจะแย่ลงอย่างรวดเร็ว ตำแหน่งที่มีเลเวอเรจสูงซึ่งพึ่งพาการเงินจากเงินเย็นมาก่อน จะเผชิญกับแรงกดดันสองเท่าจากต้นทุนการเงินที่เพิ่มขึ้นและความเสี่ยงจากอัตราแลกเปลี่ยนที่ขยายตัวพร้อมกัน แรงกดดันประเภทนี้ในระยะแรกมักจะไม่แสดงออกมาเป็นการล่มสลายของสินทรัพย์โดยตรง แต่จะกระตุ้นให้นักลงทุนสถาบันลดเลเวอเรจและลดการเปิดรับสินทรัพย์ที่มีความผันผวนสูงอย่างแข็งขัน ในช่วงนี้เองที่สินทรัพย์เสี่ยงทั่วโลกจะแสดงลักษณะ "ถูกกดดันโดยไม่เลือกปฏิบัติ" ซึ่งไม่ได้เกิดจากพื้นฐานที่แย่ลง แต่เกิดจากการปรับสมดุลเชิงระบบที่ถูกกระตุ้นโดยการเปลี่ยนแปลงของแหล่งเงินทุน ประการที่สอง ความขัดแย้งด้านภาษีศุลกากรระหว่างสหรัฐฯ และยุโรปที่ซ้อนทับเข้ามาในเวลานี้ ได้เพิ่มความคาดหวังเงินเฟ้อจากการนำเข้าให้สูงขึ้นอีก ทำให้การขึ้นของอัตราดอกเบี้ยมี "เรื่องเล่าที่สมเหตุสมผล" ต่างจากความขัดแย้งทางการค้าในอดีตที่เกี่ยวข้องกับสินค้าอุปโภคบริโภคหรือการผลิตระดับล่าง ภาษีศุลกากรที่มีศักยภาพในรอบนี้ส่งผลกระทบต่อพื้นที่ที่มีมูลค่าเพิ่มสูงมากและยากต่อการทดแทน เช่น การผลิตระดับสูง เครื่องมือที่แม่นยำ อุปกรณ์ทางการแพทย์และอุตสาหกรรมยาหรือห่วงโซ่อุปทานยานยนต์ สหรัฐฯ มีการพึ่งพาเชิงโครงสร้างกับประเทศในยุโรปในพื้นที่เหล่านี้ ต้นทุนภาษีศุลกากรจะส่งผ่านไปยังราคาสินค้าขั้นสุดท้ายผ่านห่วงโซ่อุปทานอย่างหลีกเลี่ยงไม่ได้ ในระดับความคาดหวังของตลาด สิ่งนี้หมายความว่าตรรกะการกำหนดราคาอัตราดอกเบี้ยที่สร้างขึ้นบนพื้นฐาน "แกนกลางเงินเฟ้อลดลง" ก่อนหน้านี้ กำลังถูกทบทวนใหม่ แม้ว่าในระยะสั้นภาษีศุลกากรจะยังไม่ถูกบังคับใช้อย่างเต็มที่ ความเสี่ยงเงินเฟ้อที่ "อาจเกิดขึ้นและยากที่จะย้อนกลับได้อย่างรวดเร็ว" ในตัวมันเองก็เพียงพอที่จะเพิ่มพรีเมียมความเสี่ยงของอัตราดอกเบี้ยระยะยาว

ประการที่สาม ปัญหาระบบการเงินและหนี้สินของสหรัฐฯ เองได้ให้ภูมิหลังเชิงโครงสร้างสำหรับการขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ระยะยาว ในช่วงหลายปีที่ผ่านมา การขาดดุลงบประมาณและขนาดหนี้สินของรัฐบาลสหรัฐฯ ขยายตัวต่อเนื่อง ความกังวลของตลาดเกี่ยวกับความยั่งยืนของหนี้ระยะยาวยังไม่หายไปจริงๆ หากความขัดแย้งด้านภาษีศุลกากรทวีความรุนแรงขึ้นอีก ไม่เพียงแต่จะเพิ่มความคาดหวังเงินเฟ้อเท่านั้น แต่ยังอาจมาพร้อมกับการอุดหนุนทางการเงินเพิ่มเติม การสนับสนุนอุตสาหกรรม และค่าใช้จ่ายด้านความปลอดภัย ซึ่งจะเพิ่มภาระทางการเงินให้หนักขึ้น ในสภาพแวดล้อมเช่นนี้ พันธบัตรรัฐบาลสหรัฐฯ ระยะยาวตกอยู่ในสถานะ "การดึงรั้ง" แบบคลาสสิก: ในด้านหนึ่ง ความไม่แน่นอนด้านภูมิรัฐศาสตร์และอารมณ์การหลบภัยของตลาดผลักดันให้เงินทุนไหลเข้าสู่ตลาดพันธบัตร ในอีกด้านหนึ่ง ความกังวลเรื่องเงินเฟ้อและหนี้สินเรียกร้องพรีเมียมระยะเวลาที่สูงขึ้นเพื่อชดเชยความเสี่ยง ผลลัพธ์คือทั้งระดับอัตราผลตอบแทนและความผันผวนเพิ่มขึ้นพร้อมกัน ทำให้อัตราดอกเบี้ยปลอดภัยกลายเป็น "ไม่ปลอดภัยอีกต่อไป" ผลลัพธ์สุดท้ายของการซ้อนทับของสามพลังนี้คือการเคลื่อนตัวขึ้นเชิงระบบของแกนกลางอัตราดอกเบี้ยปลอดภัยทั่วโลก และการตึงตัวของเงื่อนไขทางการเงินแบบพาสซีฟ สำหรับสินทรัพย์เสี่ยง การเปลี่ยนแปลงนี้มีความสามารถในการเจาะทะลุสูง: การเพิ่มขึ้นของอัตราคิดลดจะบีบอัดพื้นที่การประเมินมูลค่าโดยตรง ต้นทุนการเงินที่เพิ่มขึ้นจะยับยั้งเลเวอเรจใหม่ และความไม่แน่นอนด้านสภาพคล่องจะขยายความไวของตลาดต่อความเสี่ยงส่วนหาง

ตลาดคริปโตกำลังถูกกดดันภายใต้ภูมิหลังมหภาคนี้ สิ่งที่ต้องเน้นย้ำคือ บิทคอยน์และสินทรัพย์คริปโตหลักอื่นๆ ไม่ได้ถูก "กำหนดเป้าหมายเป็นพิเศษ" แต่กำลังทำหน้าที่เป็นสินทรัพย์เสี่ยงที่มีความผันผวนสูงและสภาพคล่องสูงในกระบวนการที่อัตราดอกเบี้ยเพิ่มขึ้นและสภาพคล่องตึงตัว เมื่อนักลงทุนสถาบันเผชิญกับแรงกดดันจากหลักประกันหรือข้อจำกัดการเปิดรับความเสี่ยงในตลาดแบบดั้งเดิม สิ่งที่มักจะถูกขายลดเป็นอันดับแรกมักไม่ใช่สินทรัพย์ที่มีสภาพคล่องต่ำและมีต้นทุนในการปรับตัวสูง แต่เป็นสินทรัพย์ที่สามารถเปลี่ยนเป็นเงินสดได้เร็วและมีความยืดหยุ่นของราคาสูงที่สุด สินทรัพย์คริปโตมีคุณลักษณะนี้พอดี นอกจากนี้ การเคลื่อนตัวขึ้นของแกนกลางอัตราดอกเบี้ยปลอดภัย ยังกำลังเปลี่ยนความน่าดึงดูดสัมพัทธ์ของสินทรัพย์คริปโตด้วย ในสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำและสภาพคล่องกว้าง "ต้นทุนโอกาส" ของสินทรัพย์อย่างบิทคอยน์จะต่ำ นักลงทุนเต็มใจที่จะจ่ายพรีเมียมสำหรับการเติบโตที่มีศักยภาพมากขึ้น แต่เมื่ออัตราดอกเบี้ยระยะยาวของสหรัฐฯ และญี่ปุ่นเพิ่มขึ้นพร้อมกัน และสินทรัพย์ปลอดภัยเองเริ่มให้ผลตอบแทนที่กำหนดที่มีความน่าดึงดูดมากขึ้น ตรรกะการจัดสรรสินทรัพย์คริปโตก็จำเป็นต้องได้รับการประเมินใหม่อย่างหลีกเลี่ยงไม่ได้ การประเมินใหม่นี้ไม่ได้หมายถึงการมองขาลงในระยะยาว แต่หมายความว่าในระยะสั้น ราคาจำเป็นต้องปรับตัวลงเพื่อจับคู่กับสภาพแวดล้อมอัตราดอกเบี้ยใหม่ ดังนั้น จากมุมมองมหภาค การขึ้นพร้อมกันของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ และญี่ปุ่น ไม่ใช่ "เรื่องเล่าเชิงลบ" สำหรับตลาดคริปโต แต่เป็นจุดเริ่มต้นของห่วงโซ่การส่งผ่านที่ชัดเจน: อัตราดอกเบี้ยเพิ่มขึ้น → สภาพคล่องตึงตัว → ความชอบความเสี่ยงลดลง → สินทรัพย์