การคาดการณ์ครั้งใหญ่ L1 ปี 2026: ยุคใหม่แห่งการครองความเป็นใหญ่ของ Stablecoin การบูรณาการด้านการปฏิบัติตามกฎระเบียบ และการทำงานร่วมกันข้ามเครือข่าย

- 核心观点:加密市场宏观繁荣与微观萧条并存,稳定币是核心血液。

- 关键要素:

- 稳定币年增发900亿美元,市值涨45%。

- 公链专业化,以太坊结算,Solana投机,BNB营销。

- 监管转向合作,美国通过稳定币立法。

- 市场影响:推动行业向互联互通与合规化发展。

- 时效性标注:中期影响。

บทนำ: ปี 2025 ที่เต็มไปด้วยความขัดแย้ง

Crypto Continent ตกอยู่ในสภาวะแตกแยกที่แปลกประหลาด

แม้ว่ามูลค่าตลาดรวมของตลาดคริปโตเคอร์เรนซีจะเกิน 4.3 ล้านล้านดอลลาร์ในปี 2025 แต่ทำไมผู้ลงทุนส่วนใหญ่ถึงรู้สึกว่า "จนลง" ในปีนั้น?

ในปีนี้ โลกของคริปโตเคอร์เรนซีได้มาถึงทางแยกที่สำคัญ ในด้านหนึ่ง สถาบันการเงินต่าง ๆ หลั่งไหลเข้ามา นโยบายด้านกฎระเบียบมีความชัดเจนมากขึ้น และอุตสาหกรรมโดยรวมดูเหมือนจะเข้าสู่ "ยุคทอง" ที่ไม่เคยเกิดขึ้นมาก่อน ในอีกด้านหนึ่ง โทเค็นส่วนใหญ่กลับมีผลการดำเนินงานที่ย่ำแย่ สินทรัพย์ของนักลงทุนรายย่อยลดลง และความเชื่อมั่นของตลาดตกต่ำอย่างที่ไม่เคยปรากฏมาก่อนเช่นกัน

นี่คือความขัดแย้งที่ไม่เคยเกิดขึ้นมาก่อน: การอยู่ร่วมกันของ "ความเจริญรุ่งเรืองทางเศรษฐกิจมหภาค" และ "ภาวะถดถอยทางเศรษฐกิจจุลภาค " ผู้คนต่างกระตือรือร้นที่จะค้นหา "แอปพลิเคชันที่ประสบความสำเร็จอย่างมาก" แต่พวกเขากลับมองข้ามข้อเท็จจริงง่ายๆ ข้อหนึ่ง นั่นคือ คำตอบได้ปรากฏขึ้นแล้ว ในปี 2025 การออกเหรียญ Stablecoin ใหม่มีมูลค่าสูงถึง 90 พันล้านดอลลาร์สหรัฐ ซึ่งกลายเป็นเส้นชีวิตที่คอยสนับสนุนระบบนิเวศคริปโตทั้งหมดอย่างเงียบๆ

เรากำลังเห็นจุดจบของยุคเก่าและจุดเริ่มต้นของยุคคริปโตเคอร์เรนซีใหม่หรือไม่?

ภาพรวมข้อมูล: กระบวนการสำคัญและการคาดการณ์แนวโน้มสำหรับปี 2025-2026

ยุคแห่งความแตกแยกในโลกคริปโตกำลังจะสิ้นสุดลง และยุคใหม่แห่งการเชื่อมต่อกำลังเริ่มต้นขึ้น

ส่วนที่หนึ่ง: จุดเริ่มต้นของการที่แต่ละคนจะได้เป็นกษัตริย์

1.1 กลุ่ม L1 ได้ค้นพบวิถีชีวิตของตนเองแล้ว

ในปี 2025 บล็อกเชนสาธารณะหลัก ๆ ไม่ได้ฝันถึง "บล็อกเชนเดียวที่ครองทุกอย่าง" อีกต่อไป แต่หันมาหาวิธีเอาตัวรอดโดยอาศัยจุดแข็งของตนเองแทน:

Ethereum ได้เปลี่ยนแปลงตัวเองอย่างสมบูรณ์ไปเป็น "เลเยอร์การชำระเงิน" แล้ว หลังจากการอัปเกรด Pectra เสร็จสมบูรณ์ Ethereum ได้มอบหมายการทำธุรกรรมรายวันให้กับ L2 โดยหันมาเน้นบทบาทเป็น "ธนาคารของธนาคาร" แทน ค่าธรรมเนียมการทำธุรกรรมบนเมนเน็ตลดลงจาก 7.25 ดอลลาร์ในช่วงต้นปีเหลือ 0.19 ดอลลาร์ ซึ่งกลับไปอยู่ในระดับเดียวกับปี 2020

ที่มา: The Block Data

โซลานาได้กลายเป็นศูนย์กลางของการซื้อขายเก็งกำไร กระแสความนิยมของมีม $TRUMP และ $MELANIA ในช่วงต้นปีทำให้ปริมาณการซื้อขายบน DEX ของโซลานาสูงขึ้นเป็นประวัติการณ์ โดยเหรียญทั้งสองนี้คิดเป็น 48.5% ของปริมาณการซื้อขายทั้งหมด แม้ว่าจะถูกเรียกเล่นๆ ว่าเป็น "เครือข่ายคาสิโน" แต่ผู้ใช้ก็ยังคงชื่นชอบที่จะเล่นบนแพลตฟอร์มนี้

ที่มา: The Block, DeFiLlama

BNB Chain กลับมาได้รับความนิยมอีกครั้งด้วยการอัปเกรดทางเทคโนโลยีและการตลาดเชิงวัฒนธรรม การฮาร์ดฟอร์ก Lorentz และ Maxwell ช่วยลดเวลาในการสร้างบล็อกจาก 3 วินาทีเหลือ 0.75 วินาที และการกลับมาของ CZ รวมถึง "BNB Meme Season" ก็ดึงดูดผู้ใช้งานจำนวนมาก ความกระตือรือร้นของผู้ใช้งานในการซื้อขายสกุลเงินดิจิทัลมุ่งไปที่ four.meme ซึ่งในที่สุดก็มีส่วนช่วยสร้างรายได้จากแอปพลิเคชัน BNB Chain ประมาณ 21.8% ตั้งแต่ต้นปี

ที่มา: @BNBCHAIN

1.2 ช่วงเวลาแห่งความเป็นความตายของเหรียญความเป็นส่วนตัว

ในขณะเดียวกัน เหตุการณ์สุดดราม่าก็เกิดขึ้นในวงการเหรียญคริปโตที่เน้นความเป็นส่วนตัว Monero ซึ่งเป็นเหรียญคริปโตชั้นนำด้านความเป็นส่วนตัว ถูก "ยึดครอง" โดยเครือข่าย Qubic: Qubic ดึงดูดนักขุดด้วยผลตอบแทนที่สูงกว่า โดยในช่วงหนึ่ง Qubic แย่งชิงพลังการประมวลผลของ Monero ไปมากกว่าครึ่ง และใช้รางวัลจากการขุดบางส่วนเพื่อซื้อโทเค็น QUBIC ของตนเองคืน ซึ่งหลายคนมองว่าเป็น "การโจมตีทางเศรษฐกิจที่แฝงมาในรูปแบบ"

ที่มา: @c___f___b

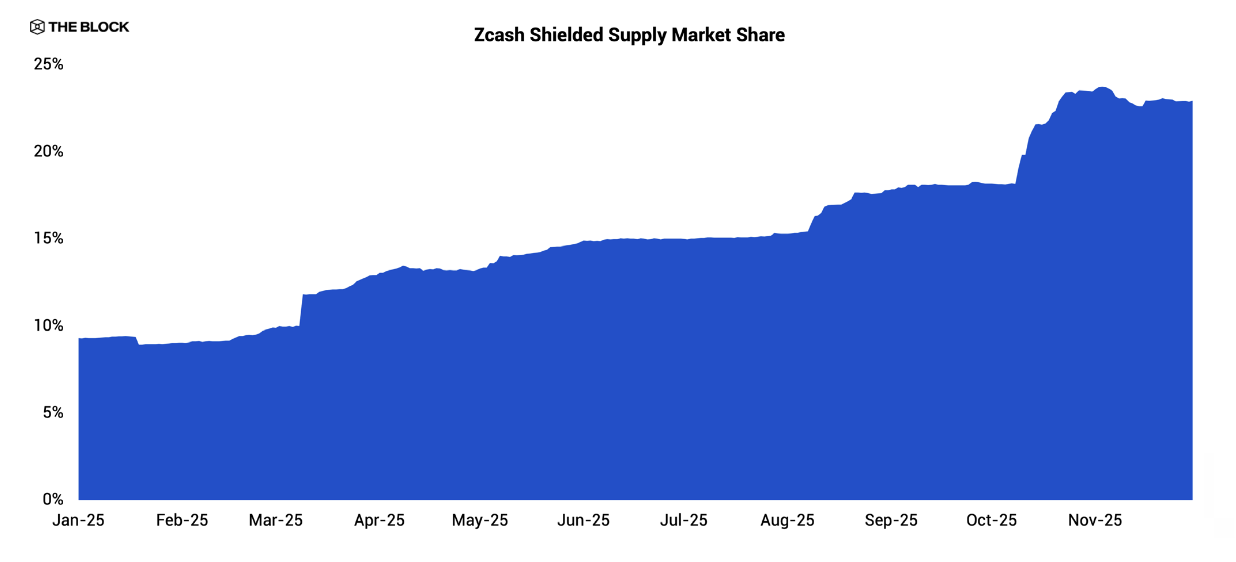

อย่างไรก็ตาม Zcash กลับมาได้รับความนิยมอีกครั้ง ด้วยการบูรณาการเทคโนโลยีข้ามเครือข่ายกับโปรโตคอล NEAR ผู้ใช้สามารถสลับระหว่างธุรกรรมแบบโปร่งใสและแบบส่วนตัวได้อย่างอิสระ อัตราการใช้งานพูลความเป็นส่วนตัวของ Zcash เพิ่มขึ้นจาก 9% เป็น 24% ซึ่งแสดงให้เห็นถึงคุณค่าของฟีเจอร์ความเป็นส่วนตัวภายใต้กรอบการทำงานที่ถูกต้องตามกฎหมาย

ที่มา: The Block, ZecHub

1.3 การเปิดตัวของสุดยอดนักแข่ง

เครือข่าย L1 ที่เน้นประสิทธิภาพเป็นอีกเสาหลักหนึ่งของความเชี่ยวชาญ เครือข่ายเหล่านี้ได้รับการออกแบบมาให้ผู้ใช้ปลายทางแทบตรวจไม่พบ โดยมีเป้าหมายเพื่อให้ได้ความหน่วงเวลาในระดับ Web2 และมอบประสบการณ์การซื้อขายที่เทียบเท่ากับตลาดแลกเปลี่ยนแบบรวมศูนย์

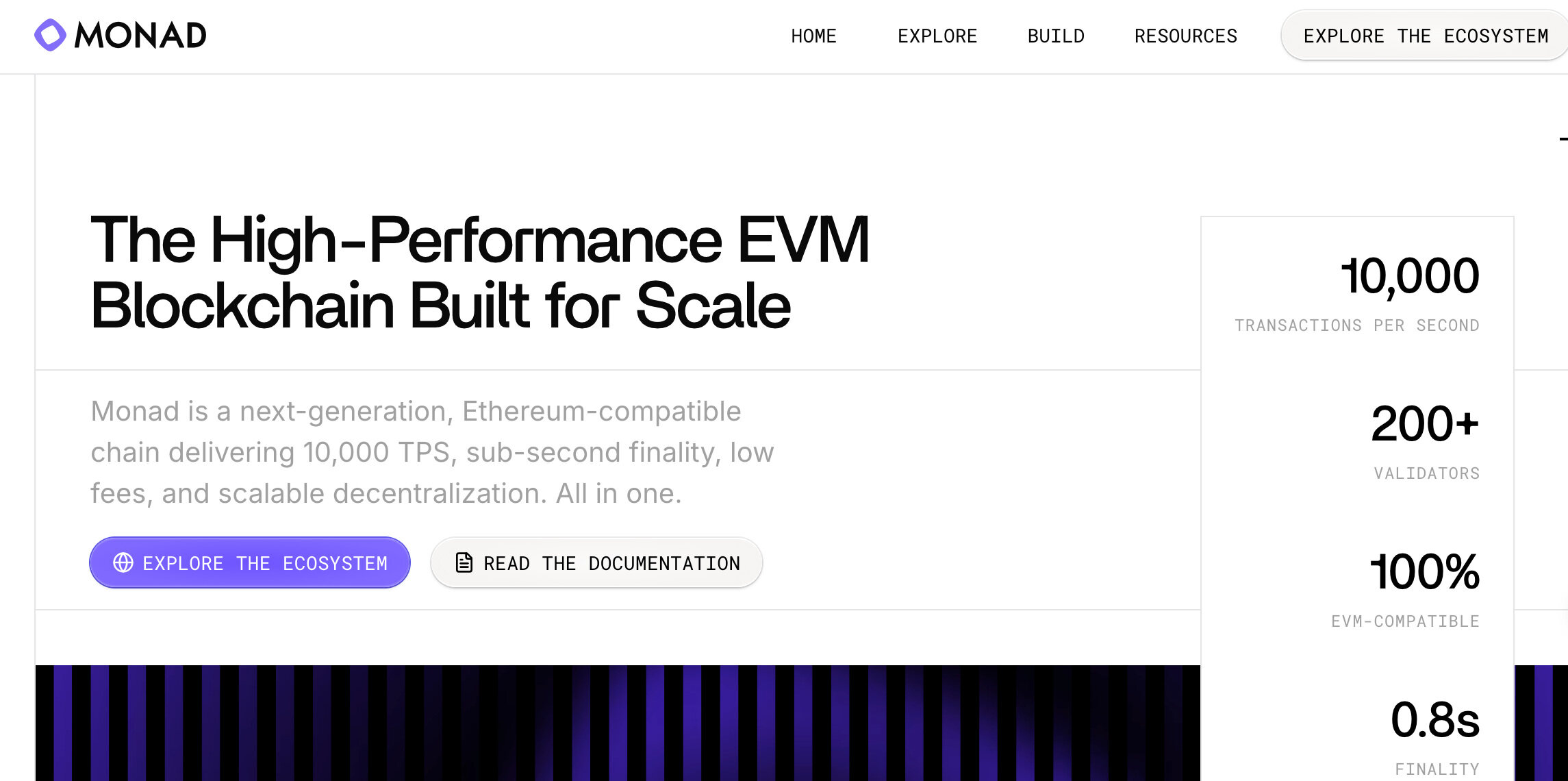

Monad เปิดตัวในเดือนพฤศจิกายน โดยเน้นที่ "การประมวลผล EVM แบบขนาน" ในขณะที่ Fogo ใช้สถาปัตยกรรม SVM เพื่อให้ได้ความหน่วงต่ำเป็นพิเศษ

เครือข่ายใหม่เหล่านี้พยายามที่จะขจัดความแตกต่างของประสบการณ์ระหว่างการใช้งาน "บนเครือข่าย" และ "นอกเครือข่าย" อย่างสิ้นเชิง

ที่มา: โมนาด

ที่มา: Fogo

ส่วนที่สอง: ความเชี่ยวชาญเชิงลึก

2.1 การเกิดขึ้นของ Stablechains

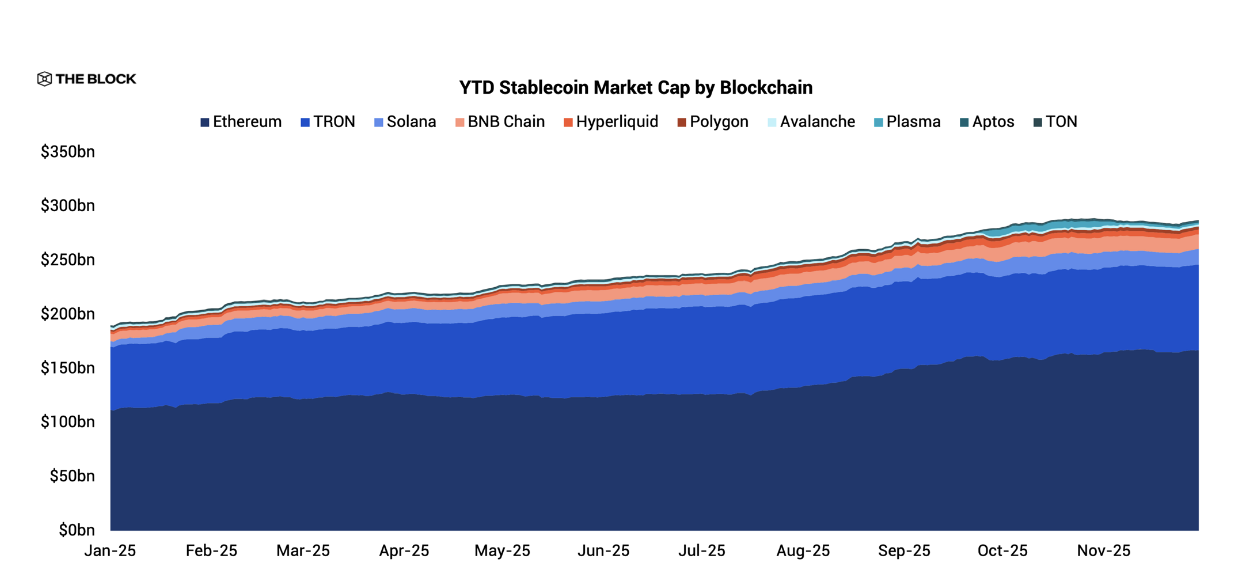

ในปี 2025 สเตเบิลคอยน์พิสูจน์ให้เห็นแล้วว่าเป็น "สกุลเงินที่แข็งแกร่ง" ของโลกคริปโต ด้วยยอดการออกใหม่รวม 90 พันล้านดอลลาร์ และมูลค่าตลาดรวมที่เพิ่มขึ้นถึง 45% ทำให้พวกมันกลายเป็นหัวใจสำคัญที่คอยสนับสนุนระบบนิเวศคริปโตทั้งหมด การเติบโตนี้ได้รับแรงหนุนจากกระแสความนิยมของมีมคอยน์ ความนิยมของสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดเวลา และการไหลเข้าของเงินทุนจากสถาบันต่างๆ

ที่มา: The Block, DeFiLlama

Solana และ Hyperliquid ทำกำไรได้อย่างมหาศาล ในช่วงต้นปี Solana ได้ใช้ประโยชน์จากความนิยมของเหรียญมีมอย่าง $TRUMP และ $MELANIA ทำให้ปริมาณเหรียญ Stablecoin เพิ่มขึ้นเป็นสองเท่าในเวลาเพียง 23 วัน และพุ่งขึ้น 159% ตลอดทั้งปี ในขณะเดียวกัน Hyperliquid ได้รับประโยชน์จากกระแสการซื้อขายสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดเวลา (Perpetual Contract) ทำให้เพิ่มขึ้น 118% ในช่วงครึ่งหลังของปี ในทางตรงกันข้าม Aptos และ Polygon เลือกใช้วิธีการแบบ "ไฮเอนด์" โดยได้รับการลงทุนจากสถาบันจำนวนมาก ส่งผลให้ปริมาณเหรียญ Stablecoin เติบโตขึ้น 142% และ 76% ตามลำดับ การเติบโตของ Stablecoin ไม่เพียงแต่เปลี่ยนแปลงภูมิทัศน์ของตลาดคริปโตเคอร์เรนซีระดับ L1 เท่านั้น แต่ยังเป็นรากฐานที่มั่นคงยิ่งขึ้นสำหรับระบบนิเวศคริปโตอีกด้วย

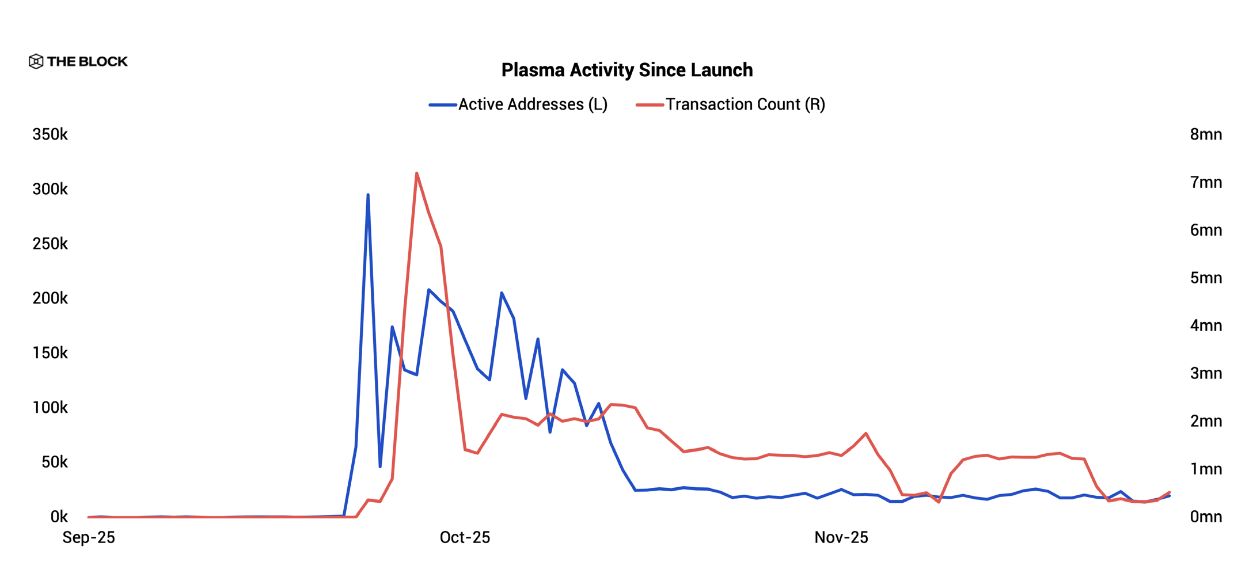

หลังจากที่เหรียญ Stablecoin พิสูจน์คุณค่าของตนเองแล้ว "Stablechain" ซึ่งได้รับการปรับแต่งมาโดยเฉพาะสำหรับ Stablecoin ก็เริ่มปรากฏขึ้น

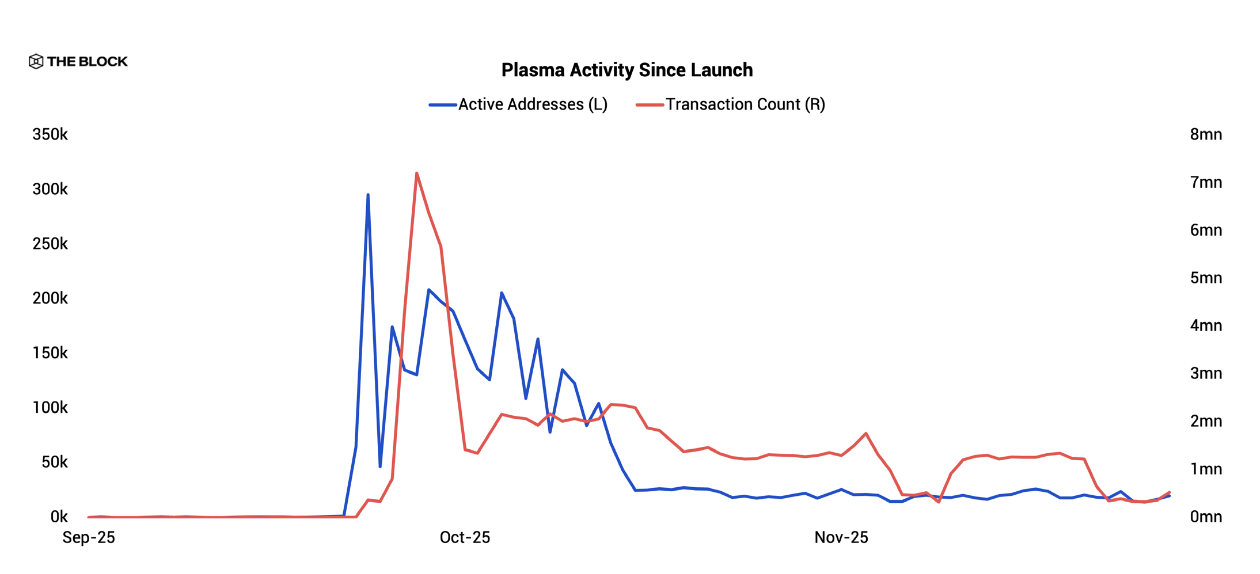

Plasma ก้าวขึ้นมาติดอันดับแปดของเหรียญ Stablecoin ที่มีปริมาณมากที่สุดภายในเวลาไม่ถึงสามเดือนหลังจากการเปิดตัว เครือข่ายเหล่านี้มุ่งเน้นไปที่การออก การโอน และการชำระเงินของ Stablecoin และรวมเอาคุณสมบัติที่มีมูลค่าสูง เช่น เครื่องมือการปฏิบัติตามกฎระเบียบ แม้ว่าระดับกิจกรรมจะลดลงบ้างในภายหลัง แต่แนวโน้มการพัฒนาในระยะยาวนั้นยังคงต้องรอดูต่อไป

ที่มา: The Block, Plasmascan

2.2 การต่อสู้เพื่อการบูรณาการของ L2

การแข่งขันในตลาด L2 ทวีความรุนแรงขึ้นในปี 2025 ส่งผลให้ผู้ที่แข็งแกร่งยิ่งแข็งแกร่งขึ้นไปอีก ด้วยทรัพยากรอันทรงพลังของ Coinbase ทำให้ Base ประมวลผลธุรกรรมมากกว่า 3.3 พันล้านรายการตลอดทั้งปี ซึ่งมากกว่าเครือข่ายหลัก Ethereum ถึงเจ็ดเท่า ทำให้ Base กลายเป็นผู้นำในตลาด L2 อย่างมั่นคง

ใบอนุญาต L2 อื่นๆ ประสบกับความสูญเสียอย่างมากหลังจากโครงการจูงใจสิ้นสุดลง โดยมีเพียงไม่กี่รายเท่านั้นที่ยังคงได้รับความนิยมอยู่ นี่แสดงให้เห็นถึงความเป็นจริงที่โหดร้าย: แม้แต่เทคโนโลยีที่ดีที่สุดก็ไร้ประโยชน์หากไม่มีจุดเริ่มต้นจากผู้ใช้งาน

2.3 การตื่นตัวของสินทรัพย์ในโลกแห่งความเป็นจริง

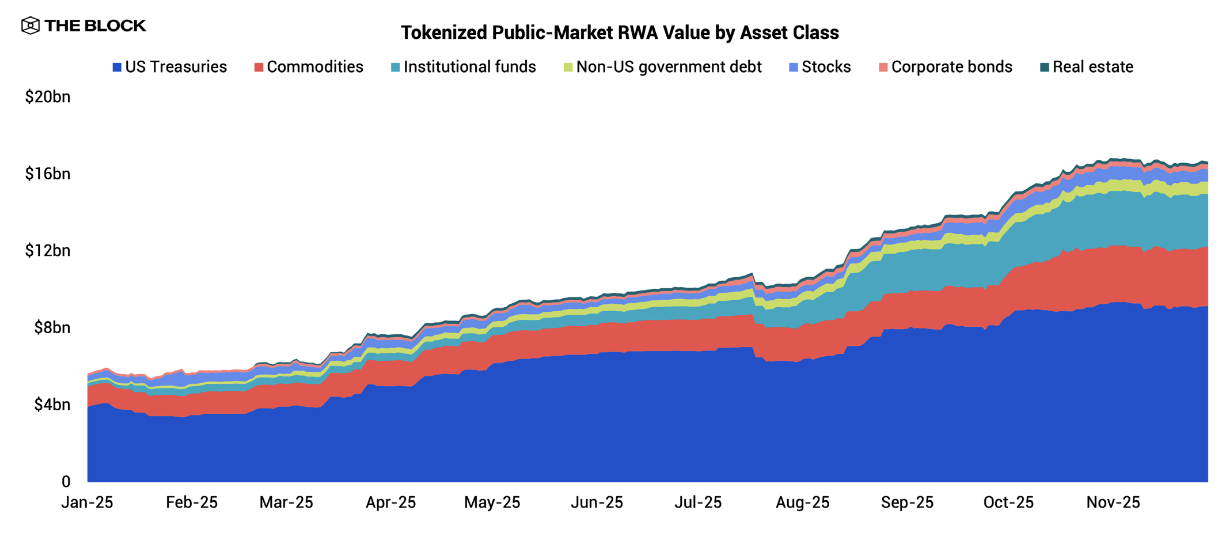

ในปี 2025 การแปลงสินทรัพย์ในโลกแห่งความเป็นจริงให้เป็นโทเค็น (RWA) ได้เติบโตอย่างก้าวกระโดด หลังจากช่วงชะงักงันหลังวิกฤตสภาพคล่องในปี 2022 ตลาดก็กลับมามีโมเมนตัมอีกครั้งในปี 2025 โดยมูลค่ารวมของสินทรัพย์ในตลาดสาธารณะที่แปลงเป็นโทเค็นพุ่งสูงขึ้นจาก 5.6 พันล้านดอลลาร์เป็น 16.7 พันล้านดอลลาร์ ซึ่งนับเป็นอัตราการเติบโตที่เร็วที่สุดนับตั้งแต่เริ่มต้นภาคส่วนนี้

การเติบโตนี้ไม่ได้จำกัดอยู่แค่สินทรัพย์ประเภทเดียว ไม่ว่าจะเป็นพันธบัตรกระทรวงการคลังสหรัฐฯ สินค้าโภคภัณฑ์ หรือกองทุนสถาบัน ทุกอย่างล้วนดึงดูดเงินทุนไหลเข้าจำนวนมากจากความต้องการที่หลากหลาย กองทุน BUIDL ของ BlackRock ได้กลายเป็นผู้นำในกระแสนี้ โดยผลักดันสินทรัพย์แบบดั้งเดิมเข้าสู่บล็อกเชนในวงกว้าง

ปัจจุบัน สถาบันต่างๆ ไม่ได้เพียงแค่ซื้อและกักตุนสกุลเงินดิจิทัลอีกต่อไป แต่กำลังใช้บล็อกเชนเป็นช่องทางใหม่ในการออกและซื้อขายสินทรัพย์แบบดั้งเดิม

ที่มา: เดอะบล็อก

2.3 การเริ่มต้นของประสบการณ์ที่ราบรื่นไร้รอยต่อ

เมื่อบล็อกเชนสาธารณะหลักๆ ทุกตัวได้วางตำแหน่งตัวเองอย่างมืออาชีพแล้ว คำถามใหม่ก็เกิดขึ้น: ผู้ใช้จะสามารถเคลื่อนย้ายได้อย่างอิสระในระบบนิเวศที่กระจัดกระจายมากขึ้นเรื่อยๆ นี้ได้อย่างไร?

เกณฑ์ความสำคัญกำลังสูงขึ้นเรื่อยๆ แต่การบูรณาการที่ชัดเจนรอบเครือข่ายจำนวนน้อยยังคงดูเหมือนเป็นเรื่องที่ห่างไกล ในทางกลับกัน ภูมิทัศน์ของเครือข่ายพื้นฐานกำลังแตกกระจายมากขึ้นเรื่อยๆ ก่อให้เกิดรูปแบบวัฏจักรที่ถูกครอบงำโดยเครือข่ายเฉพาะทางและเชี่ยวชาญ Solana เชี่ยวชาญด้านการซื้อขายมีม Ethereum มีตำแหน่งที่มั่นคงในชั้นการชำระเงิน Stablechain จัดการการชำระเงิน และ Privacy chain ปกป้องข้อมูล—แต่ละเครือข่ายมี "พื้นที่เล็กๆ" ของตัวเอง

ในสภาพแวดล้อมเช่นนี้ ความสามารถในการทำงานร่วมกันและการสื่อสารข้ามเครือข่ายจึงมีความสำคัญอย่างยิ่ง ผู้ใช้ไม่ควรถูกบังคับให้เรียนรู้การตั้งค่ากระเป๋าเงิน กลไกค่าธรรมเนียม และขั้นตอนการดำเนินงานสำหรับแต่ละเครือข่าย ความก้าวหน้าที่แท้จริงจะมาจากระบบที่สามารถสร้างนามธรรมของเครือข่าย L1 เดียวและช่วยให้การกำหนดเส้นทางกิจกรรมเป็นไปอย่างราบรื่น

ลองนึกภาพดู: ผู้ใช้ต้องการซื้อ NFT แต่ไม่จำเป็นต้องสนใจว่ามันอยู่บนบล็อกเชนใด ต้องการทำธุรกรรม DeFi และระบบจะเลือกเส้นทางการดำเนินการที่เหมาะสมที่สุดโดยอัตโนมัติ ต้องการโอน Stablecoin และเงินจะเข้าบัญชีทันทีโดยไม่คำนึงถึงกระเป๋าเงินของผู้รับ ระบบเหล่านี้ ด้วยประสบการณ์การใช้งานที่สม่ำเสมอและใช้งานง่าย จะเป็นกุญแจสำคัญในการผลักดันให้เกิดการใช้งานในวงกว้าง

ในปี 2026 เมื่อโครงสร้างพื้นฐานทางเทคโนโลยีมีความสมบูรณ์มากพอ แนวคิดเรื่อง "การเชื่อมต่อข้ามเครือข่าย" จะกลายเป็นเรื่องปกติธรรมดาเหมือนกับ "การเชื่อมต่อข้ามเว็บไซต์" ในปัจจุบัน ผู้ใช้จะไม่รู้ตัวด้วยซ้ำว่ากำลังใช้โปรโตคอลพื้นฐานที่แตกต่างกัน

ตอนที่สาม: ชัยชนะของการปฏิบัติตามกฎระเบียบ

3.1 การเปลี่ยนแปลงพื้นฐานในสภาพแวดล้อมด้านกฎระเบียบ

ในปี 2025 กฎระเบียบของสหรัฐฯ ได้เปลี่ยนแปลงครั้งใหญ่ นับตั้งแต่แกรี่ เกนส์เลอร์ลงจากตำแหน่งประธาน ก.ล.ต. และพอล แอตกินส์เข้ารับตำแหน่งแทน แนวทางการกำกับดูแลได้เปลี่ยนจาก "ลงโทษก่อน แล้วค่อยพูดคุย" ไปเป็น "กำหนดกฎก่อน แล้วค่อยบริหารจัดการ" ซึ่งเป็นการวางแนวทางการปฏิบัติตามกฎระเบียบที่ชัดเจนสำหรับทั้งอุตสาหกรรม

ในเดือนกรกฎาคม กฎหมาย GENIUS Act กลายเป็นกฎหมายระดับรัฐบาลกลางฉบับแรกในสหรัฐอเมริกาที่ให้การสนับสนุนเหรียญ Stablecoin กฎหมายฉบับนี้กำหนดให้เหรียญ Stablecoin ต้องได้รับการสนับสนุนจากเงินสำรอง 100% และชี้แจงความรับผิดชอบด้านการกำกับดูแล โดยกำหนดกฎเกณฑ์ที่โปร่งใสสำหรับอุตสาหกรรมนี้ ในขณะเดียวกัน กฎหมาย CLARITY Act ก็กำลังคืบหน้าเช่นกัน โดยให้ทิศทางใหม่สำหรับโครงสร้างของตลาดสินทรัพย์ดิจิทัล

กฎหมายควบคุมทรัพย์สินทางทหาร (MiCA) ของยุโรปจะถูกนำมาใช้เต็มรูปแบบในปี 2025 เช่นกัน ประเทศสมาชิกทั้ง 27 ประเทศได้รวมกฎระเบียบเกี่ยวกับสินทรัพย์ดิจิทัลเข้าด้วยกัน ทำให้บริษัทต่างๆ สามารถดำเนินงานทั่วสหภาพยุโรปได้ด้วยใบอนุญาตจากประเทศใดประเทศหนึ่ง ความโปร่งใสของเงินสำรอง การป้องกันการฟอกเงิน และการป้องกันการปั่นตลาดได้กลายเป็นมาตรฐาน ซึ่งถือเป็นครั้งแรกที่โลกคริปโตเคอร์เรนซีมี "มาตรฐานยุโรป"

กฎระเบียบระดับโลกได้เปลี่ยนจาก "การปราบปราม" ไปสู่ "ความร่วมมือ" ซึ่งถือเป็นการเริ่มต้นของการบูรณาการอย่างแท้จริงระหว่างระบบการเงินแบบดั้งเดิมและระบบนิเวศของคริปโตเคอร์เรนซี

3.2 เส้นทางการขยายตัวของ ETF

กองทุน ETF บิตคอยน์: ตัวเร่งการขยายตัวสู่ตลาดสถาบัน

ในปี 2025 กองทุน ETF ที่ซื้อขาย Bitcoin ในตลาดสปอตได้จุดประกายความสนใจของภาคการเงินแบบดั้งเดิม โดยปริมาณการซื้อขายพุ่งสูงถึง 880 พันล้านดอลลาร์สหรัฐในปีนั้น เพิ่มขึ้น 37% จากปี 2024 แม้ราคา Bitcoin จะผันผวน แต่กองทุนสถาบันก็ยังคงรักษาฐานการลงทุนได้อย่างน่าทึ่ง ส่งผลให้มูลค่าสินทรัพย์ภายใต้การบริหารจัดการ (AUM) รวมทะลุ 120 พันล้านดอลลาร์สหรัฐในเดือนพฤศจิกายน กองทุน IBIT ของ BlackRock ยังคงครองตำแหน่งผู้นำ โดยควบคุมส่วนแบ่งการตลาด 59% และมี AUM มูลค่า 70 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม เมื่อคู่แข่งเริ่มปรากฏตัวขึ้น ส่วนแบ่งการตลาดของ IBIT ก็ลดลงจาก 80% ในช่วงกลางปีเหลือ 70% ในเดือนพฤศจิกายน ซึ่งบ่งชี้ว่าการต่อสู้เพื่อ "บัลลังก์" ของตลาด ETF เพิ่งเริ่มต้นขึ้นเท่านั้น

กองทุน ETF Ethereum: The Close Follower

กองทุน ETF ของ Ethereum ก็ทำผลงานได้อย่างยอดเยี่ยมในปี 2025 เช่นกัน โดยมีปริมาณการซื้อขายสะสม 277 พันล้านดอลลาร์ และสินทรัพย์ภายใต้การบริหารจัดการ (AUM) เพิ่มขึ้น 6.2 พันล้านดอลลาร์ในระหว่างปี โดยเฉพาะอย่างยิ่งการดึงดูดเงินทุนจำนวนมากหลังจากราคา ETH พุ่งสูงขึ้นถึง 4,000 ดอลลาร์ กองทุน ETHA ของ BlackRock "เลียนแบบ" ความสำเร็จของกองทุน ETF ของ Bitcoin โดยครองส่วนแบ่งปริมาณการซื้อขายในตลาด 60-70% และมี AUM สูงถึง 11.1 พันล้านดอลลาร์ อย่างไรก็ตาม ปริมาณการซื้อขายเฉลี่ยต่อวันของกองทุน ETF ของ Ethereum นั้นคิดเป็นเพียง 31% ของกองทุน ETF ของ Bitcoin ซึ่งบ่งชี้ว่าแม้ Ethereum จะได้รับการยอมรับอย่างมากในด้านเทคโนโลยีและการใช้งาน แต่ก็ยังมีโอกาสที่จะตามทันในแง่ของความน่าดึงดูดใจต่อตลาดทุน

Solana และ Altcoin ETF: ผู้บุกเบิกฟังก์ชันการ Staking

ในปี 2025 Solana กลายเป็น "ผู้นำ" ในกลุ่ม ETF ของ Altcoin โดย ETF Solana สำหรับการ Staking เปิดตัวอย่างเป็นทางการในเดือนพฤศจิกายน ซึ่งเป็นหนึ่งในผลิตภัณฑ์ ETF แรกๆ ที่ให้รางวัลจากการ Staking โดยตรง ผลิตภัณฑ์เหล่านี้ไม่เพียงแต่จ่ายรางวัลให้กับ Validator เท่านั้น แต่ยังคงรักษารูปแบบโครงสร้าง ETF มาตรฐานไว้ ทำให้มีสินทรัพย์ภายใต้การบริหารจัดการ (AUM) สูงถึง 1 พันล้านดอลลาร์ภายในเวลาเพียงหนึ่งเดือนหลังการเปิดตัว แสดงให้เห็นถึงความสนใจอย่างมากของนักลงทุนสถาบันในสินทรัพย์คริปโตที่ "สร้างผลตอบแทน" ด้วยผลตอบแทนจากการ Staking ประมาณ 7% ETF เหล่านี้ได้ปลดล็อกโมเดลผลตอบแทนรวมที่ผลิตภัณฑ์ Spot ไม่สามารถให้ได้ สร้างมาตรฐานสำหรับการออกแบบ ETF สำหรับการ Staking ในอนาคต และแสดงให้นักลงทุนเห็นถึงความเป็นไปได้ใหม่ในการ "รับผลตอบแทนขณะถือโทเค็น"

สรุป: เส้นทางสู่การเชื่อมต่อจาก "นครรัฐดิจิทัล" สู่ "ทวีปคริปโต"

ภายในปี 2025 ภูมิทัศน์ของ "นครรัฐดิจิทัล" ในโลกคริปโตเคอร์เรนซีค่อยๆ ปรากฏชัดเจนขึ้น แต่ละเชนสาธารณะเปรียบเสมือนอาณาจักรอิสระ—Ethereum เป็นศูนย์กลางการชำระเงิน Solana โดดเด่นเรื่องความเร็วและประสิทธิภาพ และ BNB Chain เป็นที่รู้จักในด้านปริมาณการใช้งานและการตลาดเชิงวัฒนธรรม แต่ละเชนพัฒนาเศรษฐกิจของตนเอง กำหนด "กฎ" และ "ระเบียบ" ของตนเอง และสร้างระบบนิเวศคริปโตที่เจริญรุ่งเรือง อย่างไรก็ตาม ความเจริญรุ่งเรืองนี้ก็มาพร้อมกับความแตกแยก: ผู้ใช้มักเปลี่ยนไปใช้เชนต่างๆ ประสิทธิภาพการโอนสินทรัพย์ต่ำ และอุปสรรคทางเทคโนโลยีขัดขวางการใช้งานอย่างแพร่หลาย

ในปี 2026 การเชื่อมต่อและการทำงานร่วมกันถือเป็นหัวข้อหลักของระบบนิเวศคริปโตเคอร์เรนซี ด้วยความก้าวหน้าทางเทคโนโลยี เช่น การกำหนดเส้นทางการทำธุรกรรมข้ามเชน และการลดความซับซ้อนของเชนพื้นฐาน ขอบเขตระหว่างเชนต่างๆ จะค่อยๆ เลือนหายไป ผู้ใช้จะไม่จำเป็นต้องสนใจว่ากำลังใช้เชนใดอยู่ การทำธุรกรรมข้ามเชนและการโอนสินทรัพย์จะราบรื่นและใช้งานง่ายยิ่งขึ้น ปูทางไปสู่การใช้งานในวงกว้าง

ในขณะเดียวกัน สเตเบิลคอยน์ก็ได้รับความสำคัญมากขึ้นเรื่อยๆ และกลายเป็นรากฐานสำคัญของการหมุนเวียนมูลค่าทั่วโลก "สเตเบิลเชน" ซึ่งออกแบบมาโดยเฉพาะสำหรับสเตเบิลคอยน์ กำลังเกิดขึ้นใหม่ โดยมอบสภาพแวดล้อมการชำระเงินและการชำระบัญชีที่มีประสิทธิภาพ การแปลงสินทรัพย์ในโลกแห่งความเป็นจริง (RWAs) ให้เป็นโทเค็นก็กำลังเร่งตัวขึ้นเช่นกัน โดยมีเงินทุนจากสถาบันต่างๆ ไหลเข้ามาในปริมาณมาก ซึ่งเป็นการเพิ่มพลังใหม่ให้กับระบบนิเวศของคริปโตเคอร์เรนซี

โลกของคริปโตเคอร์เรนซีกำลังมุ่งหน้าสู่ "ทวีปคริปโต" ที่เชื่อมโยงถึงกันและมีขอบเขตชัดเจนยิ่งขึ้น

"สิ่งสำคัญลำดับต่อไปคือการรวมตัวของสิ่งเล็กๆ หลายอย่างเข้าด้วยกัน"

* ข้อมูลในบทความนี้ทั้งหมดมาจาก รายงานเชิงลึก "แนวโน้มสินทรัพย์ดิจิทัลปี 2026" ของ The Block มีวัตถุประสงค์เพื่อนำเสนอการตีความและการปรับเปลี่ยนมุมมองเชิงลึกโดยอิงจากรายงานของผู้เชี่ยวชาญ และไม่ถือเป็นคำแนะนำด้านการลงทุนแต่อย่างใด