รายงานวิจัยฉบับแรกของ Kalshi ออกมาแล้ว: ปัญญาโดยรวมสามารถทำนายดัชนีราคาผู้บริโภคได้ดีกว่ากลุ่มนักวิเคราะห์ในวอลล์สตรีทได้อย่างไร

- 核心观点:预测市场在通胀预测上优于华尔街共识。

- 关键要素:

- 整体预测误差比共识预期低40.1%。

- 在重大冲击事件中,预测优势扩大至60%。

- 市场与共识分歧是冲击事件的强预警信号。

- 市场影响:为投资与政策决策提供更优预测工具。

- 时效性标注:长期影响。

บทความนี้มาจาก Kalshi Research

รวบรวมโดย Odaily Planet Daily ( @OdailyChina ); แปลโดย Azuma ( @azuma_eth )

หมายเหตุจากบรรณาธิการ: เมื่อวานนี้ Kalshi แพลตฟอร์มชั้นนำด้านตลาดการคาดการณ์ ได้ประกาศเปิดตัวส่วนรายงานวิจัยใหม่ชื่อ Kalshi Research ซึ่งออกแบบมาเพื่อให้บริการข้อมูลภายในของ Kalshi แก่นักวิชาการและนักวิจัยที่สนใจในหัวข้อตลาดการคาดการณ์ รายงานวิจัยฉบับแรกในส่วนนี้ได้ถูกเผยแพร่แล้ว โดยมีชื่อว่า " Beyond Consensus: Prediction Markets and the Forecasting of Inflation Shocks"

ต่อไปนี้คือข้อความต้นฉบับของรายงาน ซึ่งแปลโดย Odaily Planet Daily

ภาพรวม

โดยทั่วไปแล้ว ประมาณหนึ่งสัปดาห์ก่อนการประกาศสถิติเศรษฐกิจที่สำคัญ นักวิเคราะห์และนักเศรษฐศาสตร์อาวุโสจากสถาบันการเงินขนาดใหญ่จะให้การคาดการณ์ตัวเลขที่คาดว่าจะเกิดขึ้น การคาดการณ์เหล่านี้ เมื่อรวบรวมแล้ว จะเรียกว่า "การคาดการณ์ที่เป็นเอกฉันท์" และได้รับการยอมรับอย่างกว้างขวางว่าเป็นข้อมูลอ้างอิงที่สำคัญสำหรับการทำความเข้าใจการเปลี่ยนแปลงของตลาดและการปรับการจัดสรรพอร์ตการลงทุน

ในรายงานการวิจัยนี้ เราจะเปรียบเทียบประสิทธิภาพของการคาดการณ์ตามฉันทามติและการกำหนดราคาโดยนัยของ Kalshi ในตลาด (ต่อไปนี้จะเรียกว่า "การคาดการณ์ตลาด") ในการทำนายมูลค่าที่แท้จริงของสัญญาณเศรษฐกิจมหภาคหลักเดียวกัน นั่นคือ อัตราเงินเฟ้อโดยรวมรายปี (YOY CPI)

จุดเด่นสำคัญ

- โดยรวมแล้วมีความแม่นยำเป็นเลิศ: ในทุกสภาวะตลาด (รวมถึงสภาวะปกติและสภาวะวิกฤต) ค่าความคลาดเคลื่อนสัมบูรณ์เฉลี่ย (MAE) ของ Kalshi ต่ำกว่าการคาดการณ์โดยฉันทามติถึง 40.1%

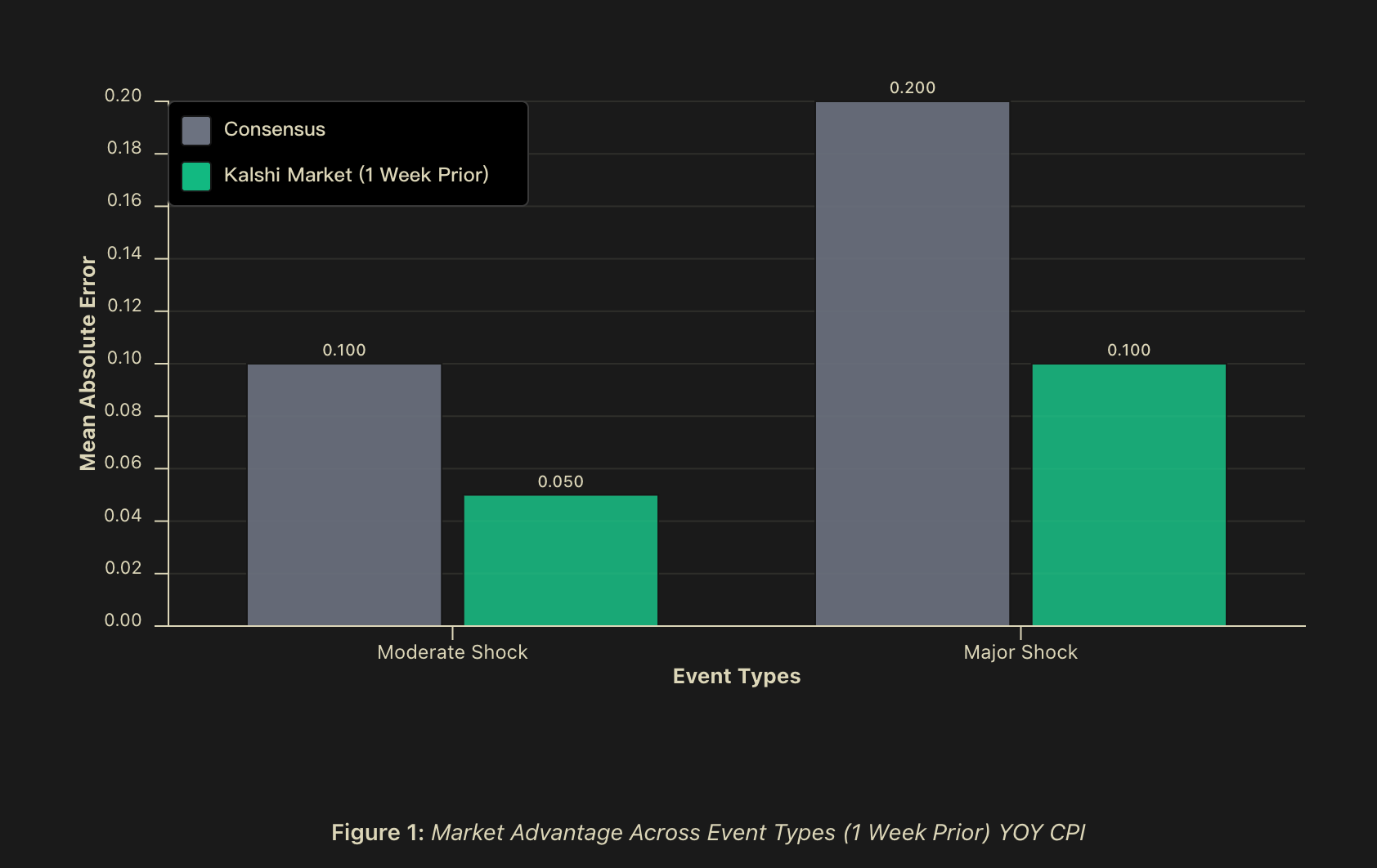

- "ช็อกอัลฟ่า": ในกรณีที่เกิดช็อกครั้งใหญ่ (มากกว่า 0.2 จุดเปอร์เซ็นต์) การคาดการณ์ของ Kalshi จะต่ำกว่าค่าเฉลี่ย MAE 50% ภายในช่วงเวลาการคาดการณ์หนึ่งสัปดาห์ และค่า MAE นี้จะเพิ่มขึ้นเป็น 60% ในวันก่อนการประกาศข้อมูล ในกรณีที่เกิดช็อกระดับปานกลาง (ระหว่าง 0.1 ถึง 0.2 จุดเปอร์เซ็นต์) การคาดการณ์ของ Kalshi ก็จะต่ำกว่าค่าเฉลี่ย MAE 50% ภายในช่วงเวลาการคาดการณ์หนึ่งสัปดาห์เช่นกัน และค่านี้จะเพิ่มขึ้นเป็น 56.2% ในวันก่อนการประกาศข้อมูล

- สัญญาณบ่งชี้: เมื่อการคาดการณ์ของตลาดเบี่ยงเบนจากความคาดหวังของนักวิเคราะห์โดยรวมมากกว่า 0.1 จุดเปอร์เซ็นต์ ความน่าจะเป็นของการเกิดเหตุการณ์ที่ไม่คาดคิดจะอยู่ที่ประมาณ 81.2% และเพิ่มขึ้นเป็นประมาณ 82.4% ในวันก่อนการประกาศข้อมูล ในกรณีที่การคาดการณ์ของตลาดและความคาดหวังของนักวิเคราะห์โดยรวมแตกต่างกัน การคาดการณ์ของตลาดจะมีความแม่นยำมากกว่าใน 75% ของกรณี

พื้นหลัง

นักพยากรณ์เศรษฐกิจมหภาคเผชิญกับความท้าทายที่สำคัญอย่างหนึ่ง นั่นคือ การคาดการณ์ช่วงเวลาที่สำคัญที่สุด—เมื่อตลาดอยู่ในภาวะปั่นป่วน นโยบายเปลี่ยนแปลง และเกิดการหยุดชะงักเชิงโครงสร้าง—เป็นช่วงเวลาที่แบบจำลองทางประวัติศาสตร์มีแนวโน้มที่จะล้มเหลวมากที่สุด ผู้เข้าร่วมตลาดการเงินมักจะเผยแพร่การคาดการณ์ที่เป็นเอกฉันท์หลายวันก่อนที่จะมีการเผยแพร่ข้อมูลเศรษฐกิจที่สำคัญ โดยสรุปความคิดเห็นของผู้เชี่ยวชาญเป็นความคาดหวังของตลาด อย่างไรก็ตาม แม้ว่ามุมมองที่เป็นเอกฉันท์เหล่านี้จะมีคุณค่า แต่ก็มักจะมีวิธีการและแหล่งข้อมูลที่คล้ายคลึงกัน

สำหรับนักลงทุนสถาบัน ผู้จัดการความเสี่ยง และผู้กำหนดนโยบาย ความสำคัญของการคาดการณ์ที่แม่นยำนั้นไม่สมดุลกัน ในช่วงเวลาที่ตลาดสงบ การคาดการณ์ที่ดีขึ้นเล็กน้อยอาจให้ประโยชน์เพียงจำกัด แต่ในช่วงเวลาที่ตลาดปั่นป่วน—เมื่อความผันผวนพุ่งสูงขึ้น ความสัมพันธ์ระหว่างปัจจัยต่างๆ พังทลาย หรือความสัมพันธ์ในอดีตใช้การไม่ได้—ความแม่นยำที่เหนือกว่าสามารถสร้างผลตอบแทนที่เหนือกว่าอย่างมีนัยสำคัญและจำกัดการขาดทุนได้

ดังนั้น การทำความเข้าใจพฤติกรรมของตัวแปรต่างๆ ในช่วงที่ตลาดมีความผันผวนจึงมีความสำคัญอย่างยิ่ง เราจะมุ่งเน้นไปที่ตัวชี้วัดเศรษฐกิจมหภาคที่สำคัญตัวหนึ่ง นั่นคือ อัตราเงินเฟ้อโดยรวมรายปี (YOY CPI) ซึ่งเป็นข้อมูลอ้างอิงหลักสำหรับการตัดสินใจเรื่องอัตราดอกเบี้ยในอนาคต และเป็นสัญญาณสำคัญของสุขภาพเศรษฐกิจ

เราได้เปรียบเทียบและประเมินความแม่นยำของการคาดการณ์ในช่วงเวลาต่างๆ ก่อนการเผยแพร่ข้อมูลอย่างเป็นทางการ ผลการค้นพบหลักของเราคือ "ค่าอัลฟ่าจากความผันผวน" นั้นมีอยู่จริง กล่าวคือ ในเหตุการณ์ที่เกิดขึ้นอย่างฉับพลัน การคาดการณ์โดยอิงจากตลาดมีความแม่นยำเพิ่มขึ้นเมื่อเทียบกับเกณฑ์มาตรฐานที่เป็นที่ยอมรับโดยทั่วไป ประสิทธิภาพที่เพิ่มขึ้นนี้ไม่ได้เป็นเพียงแค่เรื่องทางวิชาการเท่านั้น แต่ยังช่วยปรับปรุงคุณภาพของสัญญาณอย่างมีนัยสำคัญในช่วงเวลาวิกฤตที่ความผิดพลาดในการคาดการณ์มีต้นทุนทางเศรษฐกิจสูงสุด ในบริบทนี้ คำถามที่สำคัญอย่างแท้จริงไม่ใช่ว่าการคาดการณ์ของตลาด "ถูกต้องเสมอ" หรือไม่ แต่เป็นว่าการคาดการณ์เหล่านั้นให้สัญญาณที่แตกต่างและคุ้มค่าที่จะนำไปรวมไว้ในกรอบการตัดสินใจแบบดั้งเดิมหรือไม่

ระเบียบวิธีวิจัย

ข้อมูล

เราวิเคราะห์การคาดการณ์โดยนัยรายวันจากผู้ค้าในตลาดการคาดการณ์บนแพลตฟอร์ม Kalshi โดยครอบคลุมสามช่วงเวลา ได้แก่ หนึ่งสัปดาห์ก่อนการเผยแพร่ข้อมูล (ตรงกับเวลาที่คาดการณ์ไว้) วันก่อนการเผยแพร่ และเช้าวันที่มีการเผยแพร่ข้อมูล ตลาดแต่ละแห่งที่ใช้เป็นตลาดจริงที่สามารถซื้อขายได้และดำเนินการอยู่ ซึ่งสะท้อนถึงสถานะทางการเงินที่แท้จริงในระดับสภาพคล่องที่แตกต่างกัน สำหรับการคาดการณ์โดยฉันทามติ เราได้รวบรวมการคาดการณ์ดัชนีราคาผู้บริโภค (CPI) แบบปีต่อปีในระดับสถาบัน ซึ่งโดยทั่วไปจะเผยแพร่ประมาณหนึ่งสัปดาห์ก่อนการเผยแพร่ข้อมูลอย่างเป็นทางการจากสำนักงานสถิติแรงงานของสหรัฐฯ

ช่วงเวลาตัวอย่างคือตั้งแต่เดือนกุมภาพันธ์ 2023 ถึงกลางปี 2025 ซึ่งครอบคลุมรอบการประกาศดัชนีราคาผู้บริโภครายเดือนมากกว่า 25 รอบ และครอบคลุมสภาพแวดล้อมทางเศรษฐกิจมหภาคที่หลากหลาย

การจำแนกประเภทผลกระทบ

เราจำแนกเหตุการณ์ออกเป็นสามประเภทโดยพิจารณาจาก "ขนาดที่ไม่คาดคิด" เมื่อเทียบกับระดับในอดีต "ความตกใจ" ถูกนิยามว่าเป็นความแตกต่างสัมบูรณ์ระหว่างความคาดหวังโดยทั่วไปกับข้อมูลที่เผยแพร่จริง:

- เหตุการณ์ปกติ: ความคลาดเคลื่อนในการพยากรณ์ดัชนีราคาผู้บริโภครายปี (YoY CPI) น้อยกว่า 0.1 จุดเปอร์เซ็นต์

- ความผันผวนระดับปานกลาง: ความคลาดเคลื่อนในการคาดการณ์ดัชนีราคาผู้บริโภค (CPI) เมื่อเทียบกับปีก่อน อยู่ระหว่าง 0.1 ถึง 0.2 จุดเปอร์เซ็นต์

- ข่าวช็อกครั้งใหญ่: ความคลาดเคลื่อนในการคาดการณ์ดัชนีราคาผู้บริโภค (CPI) เมื่อเทียบกับปีก่อนหน้า เกินกว่า 0.2 จุดเปอร์เซ็นต์

วิธีการจัดประเภทนี้ช่วยให้เราสามารถตรวจสอบได้ว่าความได้เปรียบในการทำนายแสดงให้เห็นถึงความแตกต่างอย่างเป็นระบบหรือไม่ เมื่อความยากในการทำนายเปลี่ยนแปลงไป

ตัวชี้วัดประสิทธิภาพ

ในการประเมินประสิทธิภาพการทำนาย เราใช้ตัวชี้วัดต่อไปนี้:

- ค่าความคลาดเคลื่อนสัมบูรณ์เฉลี่ย (MAE): ตัวชี้วัดความแม่นยำที่สำคัญ คำนวณจากค่าเฉลี่ยของผลต่างสัมบูรณ์ระหว่างค่าที่ทำนายได้และค่าจริง

- อัตราการชนะ: เมื่อความแตกต่างระหว่างความคาดหวังโดยทั่วไปและการคาดการณ์ของตลาดถึงหรือเกิน 0.1 เปอร์เซ็นต์ (ปัดเศษทศนิยมหนึ่งตำแหน่ง) เราจะบันทึกว่าการคาดการณ์ใดใกล้เคียงกับผลลัพธ์จริงมากกว่า

- การวิเคราะห์ช่วงเวลาการคาดการณ์: เราติดตามการเปลี่ยนแปลงความแม่นยำของการประเมินมูลค่าตลาดตั้งแต่สัปดาห์ก่อนการเปิดตัวจนถึงวันเปิดตัว เพื่อเปิดเผยคุณค่าที่เกิดจากข้อมูลที่ได้รับการบูรณาการอย่างต่อเนื่อง

ผลลัพธ์: ประสิทธิภาพการพยากรณ์ดัชนีราคาผู้บริโภค (CPI)

ความแม่นยำโดยรวมนั้นเหนือกว่า

ในทุกสภาวะตลาด การคาดการณ์ดัชนีราคาผู้บริโภค (CPI) โดยอิงตามกลไกตลาดมีค่าความคลาดเคลื่อนสัมบูรณ์เฉลี่ย (MAE) ต่ำกว่าการคาดการณ์โดยผู้เชี่ยวชาญถึง 40.1% และในทุกช่วงเวลา การคาดการณ์ดัชนีราคาผู้บริโภค (CPI) โดยอิงตามกลไกตลาดมีค่า MAE ต่ำกว่าการคาดการณ์โดยผู้เชี่ยวชาญถึง 40.1% (หนึ่งสัปดาห์ก่อนหน้า) ถึง 42.3% (หนึ่งวันก่อนหน้า)

นอกจากนี้ เมื่อมีความคลาดเคลื่อนระหว่างความคาดหวังที่เป็นเอกฉันท์และค่าที่ตลาดบ่งชี้ การคาดการณ์ตามกลไกตลาดของ Kalshi แสดงให้เห็นอัตราการชนะที่มีนัยสำคัญทางสถิติ โดยมีตั้งแต่ 75.0% ในการคาดการณ์ล่วงหน้าหนึ่งสัปดาห์ ไปจนถึง 81.2% ในวันที่ประกาศผล หากรวมกรณีที่ตรงกับความคาดหวังที่เป็นเอกฉันท์ (แม่นยำถึงทศนิยมหนึ่งตำแหน่ง) ด้วย การคาดการณ์ตามกลไกตลาดจะตรงหรือดีกว่าความคาดหวังที่เป็นเอกฉันท์ในประมาณ 85% ของกรณีในการคาดการณ์ล่วงหน้าหนึ่งสัปดาห์

อัตราความแม่นยำในการระบุทิศทางที่สูงเช่นนี้ แสดงให้เห็นว่า เมื่อการคาดการณ์ของตลาดแตกต่างจากความคาดหวังโดยทั่วไป ความคลาดเคลื่อนนี้เองมีคุณค่าทางข้อมูลอย่างมากเกี่ยวกับ "ความเป็นไปได้ที่จะเกิดเหตุการณ์ช็อกโลก"

"ปรากฏการณ์อัลฟ่าอิมแพค" นั้นมีอยู่จริง

ความแตกต่างในความแม่นยำของการพยากรณ์นั้นเห็นได้ชัดเจนเป็นพิเศษในช่วงเหตุการณ์ที่ส่งผลกระทบอย่างรุนแรง ในเหตุการณ์ที่ส่งผลกระทบปานกลาง เมื่อเวลาในการเผยแพร่ข้อมูลสม่ำเสมอ ค่า MAE ของการพยากรณ์ของตลาดจะต่ำกว่าความคาดหวังของนักวิเคราะห์ถึง 50% และความได้เปรียบนี้จะเพิ่มขึ้นเป็น 56.2% หรือมากกว่านั้นในวันก่อนการเผยแพร่ข้อมูล ในเหตุการณ์ที่ส่งผลกระทบอย่างรุนแรง ค่า MAE ของการพยากรณ์ของตลาดก็ต่ำกว่าความคาดหวังของนักวิเคราะห์ถึง 50% เช่นกัน เมื่อเวลาในการเผยแพร่ข้อมูลสม่ำเสมอ และอาจสูงถึง 60% หรือมากกว่านั้นในวันก่อนการเผยแพร่ข้อมูล ในสภาพแวดล้อมปกติที่ไม่มีเหตุการณ์ส่งผลกระทบอย่างรุนแรง การพยากรณ์ของตลาดและความคาดหวังของนักวิเคราะห์จะมีประสิทธิภาพใกล้เคียงกัน

แม้ว่าขนาดตัวอย่างของเหตุการณ์ช็อกจะมีขนาดเล็ก (ซึ่งเป็นเรื่องที่สมเหตุสมผลในโลกที่เหตุการณ์ช็อกนั้นคาดเดาได้ยากโดยธรรมชาติ) แต่รูปแบบโดยรวมนั้นชัดเจนมาก: ข้อได้เปรียบในการรวบรวมข้อมูลของตลาดมีค่ามากที่สุดเมื่อสภาพแวดล้อมในการพยากรณ์ยากลำบากที่สุด

อย่างไรก็ตาม สิ่งที่สำคัญกว่าประสิทธิภาพที่เหนือกว่าของ Kalshi ในช่วงเวลาที่เกิดความผันผวน คือ ความแตกต่างระหว่างการคาดการณ์ของตลาดและความคาดหวังของนักวิเคราะห์นั้นเองสามารถเป็นสัญญาณบ่งบอกถึงความผันผวนที่กำลังจะเกิดขึ้นได้ ในสถานการณ์ที่มีความแตกต่าง การคาดการณ์ของตลาดมีประสิทธิภาพเหนือกว่าความคาดหวังของนักวิเคราะห์ถึง 75% (ภายในช่วงเวลาที่เทียบเคียงกันได้) นอกจากนี้ การวิเคราะห์เกณฑ์แสดงให้เห็นว่า เมื่อความเบี่ยงเบนของตลาดจากความคาดหวังของนักวิเคราะห์เกิน 0.1 จุดเปอร์เซ็นต์ ความน่าจะเป็นของความผันผวนที่คาดการณ์ไว้จะอยู่ที่ประมาณ 81.2% และความน่าจะเป็นนี้จะเพิ่มขึ้นเป็นประมาณ 84.2% ในวันก่อนการประกาศข้อมูล

ความแตกต่างที่สำคัญในทางปฏิบัติเช่นนี้ แสดงให้เห็นว่าตลาดการคาดการณ์ไม่เพียงแต่สามารถทำหน้าที่เป็นเครื่องมือการคาดการณ์ที่แข่งขันได้ควบคู่ไปกับความคาดหวังที่เป็นเอกฉันท์เท่านั้น แต่ยังทำหน้าที่เป็น "สัญญาณเมตา" เกี่ยวกับความไม่แน่นอนของการคาดการณ์ โดยเปลี่ยนความแตกต่างระหว่างตลาดและความเห็นพ้องให้เป็นตัวบ่งชี้ล่วงหน้าที่วัดผลได้ เพื่อเตือนถึงผลลัพธ์ที่ไม่คาดคิดที่อาจเกิดขึ้น

การอภิปรายเพิ่มเติม

คำถามที่ชัดเจนเกิดขึ้นคือ เหตุใดการคาดการณ์ของตลาดจึงแม่นยำกว่าการคาดการณ์ของนักวิเคราะห์ส่วนใหญ่ในช่วงที่เกิดภาวะวิกฤต? เราเสนอสามกลไกที่เสริมกันเพื่ออธิบายปรากฏการณ์นี้

ความหลากหลายของผู้เข้าร่วมตลาดและ "ปัญญารวมหมู่"

แม้ว่าความเห็นพ้องต้องกันแบบดั้งเดิมจะบูรณาการมุมมองจากหลายสถาบัน แต่โดยทั่วไปแล้วมักมีข้อสมมติฐานทางระเบียบวิธีและแหล่งข้อมูลที่คล้ายคลึงกัน แบบจำลองทางเศรษฐศาสตร์ รายงานการวิจัยจากวอลล์สตรีท และข้อมูลที่เผยแพร่โดยรัฐบาล ล้วนเป็นฐานความรู้ร่วมที่มีความทับซ้อนกันสูง

ในทางตรงกันข้าม ตลาดการคาดการณ์จะรวบรวมตำแหน่งที่ถือครองโดยผู้เข้าร่วมที่มีฐานข้อมูลที่หลากหลาย ซึ่งรวมถึงแบบจำลองที่เป็นกรรมสิทธิ์ ข้อมูลเชิงลึกระดับอุตสาหกรรม แหล่งข้อมูลทางเลือก และสัญชาตญาณจากประสบการณ์ ความหลากหลายของผู้เข้าร่วมนี้มีพื้นฐานทางทฤษฎีที่มั่นคงในทฤษฎี "ภูมิปัญญาของฝูงชน" ซึ่งชี้ให้เห็นว่า เมื่อผู้เข้าร่วมมีข้อมูลที่เกี่ยวข้องและข้อผิดพลาดในการคาดการณ์ของพวกเขาไม่ได้มีความสัมพันธ์กันอย่างสมบูรณ์ การรวบรวมการคาดการณ์อิสระจากแหล่งข้อมูลที่หลากหลายมักจะให้การประมาณการที่ดีกว่า

คุณค่าของความหลากหลายของข้อมูลนี้จะเด่นชัดเป็นพิเศษเมื่อสภาพแวดล้อมระดับมหภาคเกิดการ "เปลี่ยนสถานะ" กล่าวคือ บุคคลที่มีข้อมูลกระจัดกระจายและจำกัดอยู่ในพื้นที่ต่างๆ จะมีปฏิสัมพันธ์กันในตลาด และข้อมูลที่กระจัดกระจายเหล่านั้นจะถูกนำมารวมกันเพื่อสร้างสัญญาณโดยรวม

ความแตกต่างในโครงสร้างแรงจูงใจของผู้เข้าร่วม

ผู้พยากรณ์ที่อาศัยฉันทามติในระดับสถาบัน มักอยู่ในระบบองค์กรและชื่อเสียงที่ซับซ้อน ซึ่งเบี่ยงเบนไปจากเป้าหมายของการ "มุ่งเน้นความแม่นยำในการพยากรณ์อย่างเดียว" อย่างเป็นระบบ ความเสี่ยงทางวิชาชีพที่ผู้พยากรณ์มืออาชีพเผชิญ ทำให้เกิดโครงสร้างผลตอบแทนที่ไม่สมดุล กล่าวคือ ข้อผิดพลาดในการพยากรณ์ที่สำคัญส่งผลให้เกิดต้นทุนด้านชื่อเสียงอย่างมาก ในขณะที่แม้แต่การพยากรณ์ที่แม่นยำอย่างยิ่ง โดยเฉพาะอย่างยิ่งการพยากรณ์ที่เบี่ยงเบนไปจากฉันทามติของเพื่อนร่วมงานอย่างมาก ก็อาจไม่ได้รับผลตอบแทนทางวิชาชีพที่สมดุลกัน

ความไม่สมดุลนี้ก่อให้เกิด "พฤติกรรมเลียนแบบ" ซึ่งนักพยากรณ์มักจะรวมกลุ่มการคาดการณ์ของตนไว้รอบๆ ค่าที่เป็นที่ยอมรับโดยทั่วไป แม้ว่าข้อมูลส่วนตัวหรือผลลัพธ์จากแบบจำลองจะชี้ให้เห็นผลลัพธ์ที่แตกต่างกันก็ตาม ทั้งนี้เพราะในระบบการทำงานแบบมืออาชีพ ต้นทุนของการ "ผิดพลาดเพียงลำพัง" มักจะมากกว่าผลประโยชน์ของการ "ถูกต้องเพียงลำพัง"

ในทางตรงกันข้าม กลไกจูงใจที่ผู้เข้าร่วมในตลาดการคาดการณ์เผชิญนั้น ทำให้เกิดความสอดคล้องโดยตรงระหว่างความแม่นยำในการคาดการณ์และผลลัพธ์ทางเศรษฐกิจ กล่าวคือ การคาดการณ์ที่แม่นยำหมายถึงกำไร และการคาดการณ์ที่ไม่ถูกต้องหมายถึงการขาดทุน ในระบบนี้ ปัจจัยด้านชื่อเสียงแทบไม่มีอยู่จริง ต้นทุนเพียงอย่างเดียวของการเบี่ยงเบนจากฉันทามติของตลาดคือการขาดทุนทางเศรษฐกิจ ซึ่งขึ้นอยู่กับความแม่นยำของการคาดการณ์อย่างสิ้นเชิง โครงสร้างนี้สร้างแรงกดดันในการคัดเลือกที่แข็งแกร่งกว่าต่อความแม่นยำในการคาดการณ์ ผู้เข้าร่วมที่สามารถระบุข้อผิดพลาดในการคาดการณ์ที่เป็นฉันทามติได้อย่างเป็นระบบ จะสะสมทุนและเพิ่มอิทธิพลในตลาดผ่านตำแหน่งที่ใหญ่ขึ้น ในขณะที่ผู้ที่ปฏิบัติตามฉันทามติอย่างไม่ลืมหูลืมตาจะประสบกับการขาดทุนอย่างต่อเนื่องเมื่อฉันทามตินั้นพิสูจน์ได้ว่าผิดพลาด

ความแตกต่างในโครงสร้างแรงจูงใจนี้มักจะเด่นชัดและมีนัยสำคัญทางเศรษฐกิจมากที่สุดในช่วงที่มีความไม่แน่นอนเพิ่มสูงขึ้นอย่างมาก เมื่อต้นทุนทางวิชาชีพของผู้พยากรณ์ของสถาบันที่เบี่ยงเบนจากฉันทามติของผู้เชี่ยวชาญถึงจุดสูงสุด

ประสิทธิภาพการรวบรวมข้อมูล

ข้อเท็จจริงเชิงประจักษ์ที่น่าสนใจคือ แม้กระทั่งหนึ่งสัปดาห์ก่อนการเผยแพร่ข้อมูล ซึ่งเป็นช่วงเวลาที่ตรงกับช่วงเวลาปกติสำหรับการคาดการณ์ที่เป็นเอกฉันท์ การคาดการณ์ของตลาดยังคงแสดงให้เห็นถึงความได้เปรียบอย่างมีนัยสำคัญในด้านความแม่นยำ นี่แสดงให้เห็น ว่าความได้เปรียบของตลาดไม่ได้มาจาก "ความเร็วในการได้มาซึ่งข้อมูล" เพียงอย่างเดียว ซึ่งมักถูกกล่าวถึงโดยผู้เข้าร่วมในตลาดการคาดการณ์

ในทางกลับกัน การพยากรณ์ตลาดอาจรวบรวมข้อมูลที่กระจัดกระจาย เฉพาะเจาะจงในอุตสาหกรรม หรือคลุมเครือเกินกว่าจะนำมาใช้ในกรอบการพยากรณ์ทางเศรษฐศาสตร์แบบดั้งเดิมได้อย่างมีประสิทธิภาพมากกว่า ข้อ ได้เปรียบของการพยากรณ์ตลาดอาจไม่ได้อยู่ที่การเข้าถึงข้อมูลสาธารณะได้เร็วกว่า แต่在于ความสามารถในการสังเคราะห์ข้อมูลที่หลากหลายได้อย่างมีประสิทธิภาพมากขึ้นภายในช่วงเวลาเดียวกัน ในขณะที่กลไกฉันทามติที่อิงตามแบบสอบถาม แม้จะมีช่วงเวลาเดียวกัน ก็มักประสบปัญหาในการประมวลผลข้อมูลนี้อย่างมีประสิทธิภาพ

ข้อจำกัดและข้อควรระวัง

ผลการศึกษาของเรามีข้อจำกัดที่สำคัญประการหนึ่ง เนื่องจากตัวอย่างโดยรวมครอบคลุมเพียงประมาณ 30 เดือน เหตุการณ์ช็อกครั้งใหญ่จึงเกิดขึ้นได้ยากมาก ซึ่งหมายความว่าพลังทางสถิติยังคงมีจำกัดสำหรับเหตุการณ์ที่เกิดขึ้นในส่วนท้ายๆ ของกราฟ การวิเคราะห์อนุกรมเวลาที่ยาวนานขึ้นจะช่วยเพิ่มประสิทธิภาพในการอนุมานในอนาคต แม้ว่าผลลัพธ์ในปัจจุบันจะชี้ให้เห็นอย่างชัดเจนถึงความเหนือกว่าของการพยากรณ์ตลาดและความแตกต่างระหว่างสัญญาณต่างๆ ก็ตาม

สรุปแล้ว

เราได้บันทึกประสิทธิภาพที่สำคัญ เป็นระบบ และน่าทึ่งทางเศรษฐกิจของการพยากรณ์ตามกลไกตลาด เมื่อเทียบกับความคาดหวังจากฉันทามติของผู้เชี่ยวชาญ โดยเฉพาะอย่างยิ่งในช่วงเวลาที่เกิดภาวะวิกฤต ซึ่งความแม่นยำในการพยากรณ์มีความสำคัญอย่างยิ่ง การพยากรณ์ดัชนีราคาผู้บริโภคตามกลไกตลาดโดยทั่วไปมีอัตราความผิดพลาดต่ำกว่า 40% และในช่วงเวลาที่มีการเปลี่ยนแปลงโครงสร้างอย่างมีนัยสำคัญ การลดความผิดพลาดอาจสูงถึงประมาณ 60%

จากผลการค้นพบเหล่านี้ ทิศทางการวิจัยในอนาคตหลายประการจึงมีความสำคัญเป็นพิเศษ ได้แก่ ประการแรก การศึกษาว่าเหตุการณ์ "Shock Alpha" สามารถคาดการณ์ได้หรือไม่โดยใช้ตัวชี้วัดความผันผวนและความแตกต่างในการคาดการณ์ผ่านขนาดตัวอย่างที่ใหญ่ขึ้นและครอบคลุมตัวชี้วัดเศรษฐกิจมหภาคหลายตัว ประการที่สอง การกำหนดเกณฑ์สภาพคล่องที่ตลาดสามารถทำผลงานได้ดีกว่าวิธีการคาดการณ์แบบดั้งเดิมอย่างสม่ำเสมอ และประการที่สาม การสำรวจความสัมพันธ์ระหว่างค่าที่คาดการณ์ได้ของตลาดและค่าที่คาดการณ์ได้จากเครื่องมือทางการเงินที่มีการซื้อขายความถี่สูง

ในสภาพแวดล้อมที่การคาดการณ์แบบฉันทามติพึ่งพาอาศัยสมมติฐานของแบบจำลองที่มีความสัมพันธ์กันสูงและชุดข้อมูลที่ใช้ร่วมกัน ตลาดการคาดการณ์นำเสนอกลไกการรวบรวมข้อมูลทางเลือกที่สามารถจับการเปลี่ยนแปลงสถานะได้เร็วกว่าและประมวลผลข้อมูลที่หลากหลายได้อย่างมีประสิทธิภาพมากขึ้น สำหรับหน่วยงานที่ต้องตัดสินใจในสภาพแวดล้อมทางเศรษฐกิจที่มีลักษณะเฉพาะคือความไม่แน่นอนเชิงโครงสร้างและความถี่ของเหตุการณ์ที่เกิดขึ้นบ่อยครั้งขึ้น "ช็อกอัลฟา" อาจไม่เพียงแต่แสดงถึงการปรับปรุงความสามารถในการคาดการณ์อย่างค่อยเป็นค่อยไปเท่านั้น แต่ควรกลายเป็นองค์ประกอบพื้นฐานของโครงสร้างพื้นฐานการบริหารความเสี่ยงที่แข็งแกร่งของพวกเขาด้วย