BitMEX Alpha: Western Union จะเป็นโอกาสการซื้อขายที่ไม่สมมาตรในภาคส่วน Stablecoin หรือไม่?

- 核心观点:稳定币价值在于分发渠道,而非铸造。

- 关键要素:

- 90%稳定币交易仍限于币圈内。

- Circle因缺乏渠道,利润被合作伙伴侵蚀。

- 西联汇款拥有现成分发网络与合规体系。

- 市场影响:渠道方价值或被重估,挑战纯发行商估值逻辑。

- 时效性标注:中期影响。

Stablecoin กลายเป็นหนึ่งในผลิตภัณฑ์ "PMF ที่แข็งแกร่ง" ไม่กี่ชนิดในวงการสกุลเงินดิจิทัล ปริมาณ Stablecoin มีมูลค่าสูงถึง 250 พันล้านดอลลาร์ และคาดว่าจะเติบโตต่อไป โดยมีปริมาณการชำระเงินรายวันสูงถึงหลายหมื่นล้านดอลลาร์ และบทบาทของ Stablecoin ในฐานะ "API ดอลลาร์" ของอินเทอร์เน็ตก็ชัดเจนขึ้นเรื่อยๆ

อย่างไรก็ตาม เมื่อนักลงทุนพยายามมองหาเป้าหมายที่ดีที่สุดเพื่อทำกำไรจากกระแสเหรียญ Stablecoin ตัวเลือกที่ชัดเจนที่สุดอย่าง Circle ($CRCL) อาจไม่ได้ให้ผลตอบแทนและความเสี่ยงที่ดีที่สุดเสมอไป ในทางกลับกัน Western Union (WU) บริษัทขนาดใหญ่ที่มีประวัติยาวนานและมีธุรกิจโอนเงินที่อาจดู "ล้าสมัย" แต่มีผลตอบแทนจากเงินปันผลสูงถึงเลขสองหลัก กำลังค่อยๆ วางตำแหน่งตัวเองในกระแส Stablecoin โดยมุ่งเน้นไปที่ช่องทางการจัดจำหน่าย

ในบทความวันนี้ เราจะเจาะลึกถึงวิธีการใช้ประโยชน์จากศักยภาพการเติบโตของ Stablecoin ให้ดียิ่งขึ้น: มูลค่าอยู่ที่การสร้าง Stablecoin หรืออยู่ที่การควบคุมช่องทางการจัดจำหน่าย "ขั้นตอนสุดท้าย" กันแน่?

สถานการณ์การใช้งานปัจจุบันของเหรียญ Stablecoin

ปัญหา "ไมล์สุดท้าย": เวสเทิร์นยูเนี่ยนจะเป็นโอกาสทางการค้าที่ไม่สมมาตรในการแข่งขันของสเตเบิลคอยน์หรือไม่?

Stablecoin กลายเป็นหนึ่งในผลิตภัณฑ์ "สะอาด" ไม่กี่อย่างในวงการสกุลเงินดิจิทัล ปริมาณ Stablecoin มีมูลค่าสูงถึง 250 พันล้านดอลลาร์ และคาดว่าจะเติบโตต่อไป โดยมีปริมาณการชำระเงินรายวันสูงถึงหลายหมื่นล้านดอลลาร์ และบทบาทของ Stablecoin ในฐานะ "API ดอลลาร์" ของอินเทอร์เน็ตก็ชัดเจนขึ้นเรื่อยๆ

อย่างไรก็ตาม เมื่อนักลงทุนพยายามค้นหาสินทรัพย์ที่ดีที่สุดเพื่อทำกำไรจากกระแสเหรียญ Stablecoin ตัวเลือกที่ชัดเจนที่สุดอย่าง Circle ($CRCL) อาจไม่ได้ให้ผลตอบแทนและความเสี่ยงที่ดีที่สุด ในทางกลับกัน Western Union (WU) บริษัทขนาดใหญ่ที่มีประวัติยาวนานและมีธุรกิจโอนเงินที่ดูเหมือนจะ "ล้าสมัย" แต่มีผลตอบแทนจากเงินปันผลสูงถึงสองหลัก กำลังค่อยๆ ก้าวไปในทิศทางตรงกันข้าม โดยผนวกตัวเองเข้ากับกระแส Stablecoin ที่กำลังมาแรงนี้

ในบทความวันนี้ เราจะเจาะลึกถึงวิธีการใช้ประโยชน์จากศักยภาพการเติบโตของ Stablecoin ให้ดียิ่งขึ้น: มูลค่าอยู่ที่ การสร้าง Stablecoin หรืออยู่ที่การควบคุมช่องทางการจัดจำหน่าย "ขั้นตอนสุดท้าย" กันแน่?

การประยุกต์ใช้เหรียญ Stablecoin ในยุคปัจจุบัน

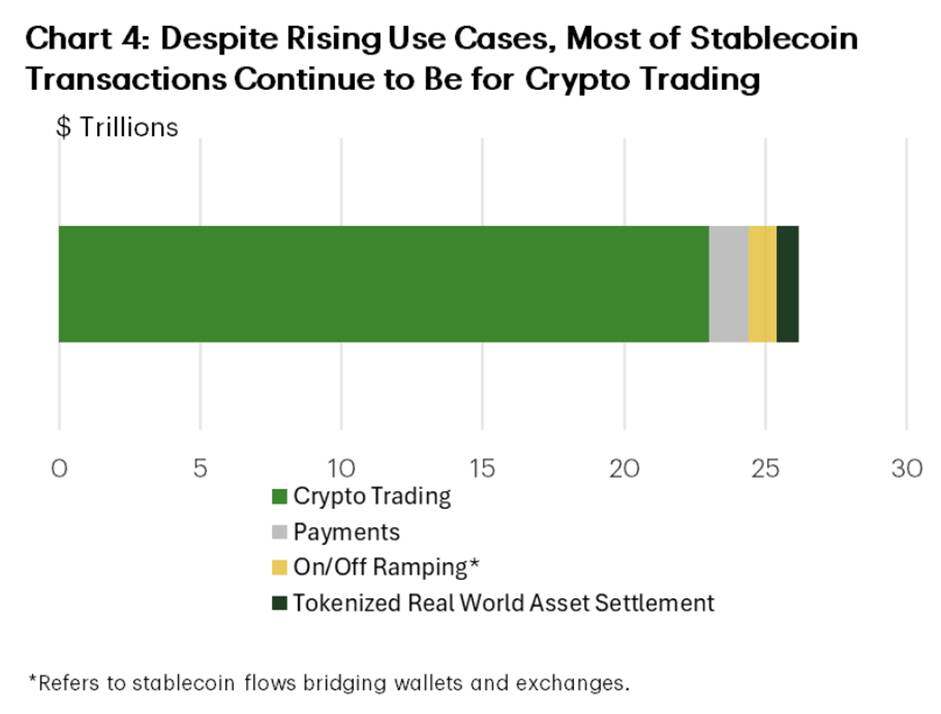

ปัจจุบัน ปริมาณการซื้อขายเหรียญ Stablecoin สูงที่สุดยังคงกระจุกตัวอยู่ในตลาดสกุลเงินดิจิทัล:

ข้อมูลจาก TD Economics แสดงให้เห็นว่า:

● ประมาณ 90% ของปริมาณการซื้อขาย Stablecoin เกี่ยวข้องกับการทำธุรกรรม การวางเดิมพัน (Staking) และการชำระเงินระหว่างสถาบันต่างๆ ระหว่างตลาดแลกเปลี่ยน โต๊ะซื้อขาย และโปรโตคอล DeFi

● น้อยกว่า 10% ถูกนำไปใช้สำหรับการชำระเงินใน "โลกแห่งความเป็นจริง"

● ในจำนวนนี้ การโอนเงินระหว่างบุคคล (P2P) และการโอนเงินระหว่างประเทศคิดเป็นเพียงประมาณ 3% ของกระแสเงินสดทั้งหมด

ดังนั้น ข้อกล่าวอ้างที่ว่า "สเตเบิลคอยน์จะทำลายระบบการเงินแบบดั้งเดิม (TradFi)" จึงยังเร็วเกินไปในขณะนี้ ปัจจุบัน การชำระเงินในโลกแห่งความเป็นจริงยังคงดำเนินการผ่านธนาคาร ผู้ให้บริการโอนเงิน และองค์กรเครือข่ายบัตรเป็นหลัก

เพื่อให้บรรลุตามความคาดหวังที่ตั้งไว้ สเตเบิลคอยน์ต้องแทรกซึมและเข้ามาแทนที่การใช้งานจริงที่มีอยู่เดิม การคาดการณ์กระแสหลักชี้ให้เห็นว่า สเตเบิลคอยน์จะคิดเป็นสัดส่วนประมาณ 20% ของการชำระเงินข้ามพรมแดนภายในปี 2030 เนื่องจากการโอนผ่านบล็อกเชนสามารถลดต้นทุนการชำระบัญชีพื้นฐานได้มากถึง 70% เมื่อเทียบกับรูปแบบการธนาคารตัวแทนแบบดั้งเดิม

การชำระเงินข้ามพรมแดนจะเป็นหนึ่งในกรณีการใช้งานที่มีแนวโน้มดีที่สุดสำหรับการขยายตัวของ Stablecoin เราเชื่อว่าช่องว่างการยอมรับ Stablecoin ในปัจจุบันนั้นเกิดจาก ช่องทางการจัดจำหน่าย เป็นหลัก ซึ่งเป็นจุดที่ Western Union เป็นผู้นำมานานกว่า 170 ปี และเป็นจุดที่ Circle หวังว่า USDC จะเข้าไปถึงได้เช่นกัน

ปัญหาของ Circle: ต้นทุนในการซื้อช่องทางการจัดจำหน่าย

รูปแบบธุรกิจของ Circle ค่อนข้างเป็นแบบทั่วไป คือ ออก USDC นำเงินสำรองไปลงทุนในพันธบัตรระยะสั้นของรัฐบาล และรับผลตอบแทนจากดอกเบี้ยสุทธิ (NIM) อย่างไรก็ตาม ในฐานะผู้ให้บริการโครงสร้างพื้นฐานที่ยังไม่มีฐานผู้ใช้ที่มั่นคง Circle จึงต้องเผชิญกับ " ภาษีการจัดจำหน่าย " ที่สูง

เนื่องจาก Circle ไม่ได้เป็นเจ้าของลูกค้าปลายทาง จึงต้องดึงดูดลูกค้าผ่านช่องทางการซื้อขาย เพื่อส่งเสริม USDC Circle จึงจำเป็นต้องเสนอสิ่งจูงใจให้แก่แพลตฟอร์มแลกเปลี่ยนและกระเป๋าเงินดิจิทัล เพื่อให้เลือกใช้โทเค็นของตนมากกว่าคู่แข่งอย่าง USDT พลวัตนี้เห็นได้ชัดเจนที่สุดในความสัมพันธ์กับ Coinbase ข้อมูลที่เปิดเผยต่อสาธารณะแสดงให้เห็นว่า Coinbase ซึ่งทำหน้าที่เป็นเพียงช่องทางกระจายสินค้า ได้รับผลประโยชน์ทางเศรษฐกิจส่วนใหญ่ที่เกิดจากเงินสำรอง USDC โดยปกติแล้ว มากกว่า 50% ของรายได้ดอกเบี้ยทั้งหมด

สิ่งนี้แสดงให้เห็นถึงความเปราะบางของความสามารถในการทำกำไรของบริษัท เนื่องจากปริมาณ USDC ที่เพิ่มขึ้น ต้นทุน "การจัดจำหน่าย การซื้อขาย และอื่นๆ" ของ Circle ก็เพิ่มขึ้นอย่างรวดเร็วในอัตราที่สูงกว่าผลกระทบจากอัตราส่วนการดำเนินงานแบบดั้งเดิมเสียอีก

โดยพื้นฐานแล้ว Circle เป็นผู้ให้บริการสาธารณูปโภค แต่ต้นทุนการได้มาซึ่งลูกค้ารายใหม่ยังคงสูง เนื่องจากผู้ใช้ใหม่แต่ละรายต้องทำข้อตกลงแบ่งรายได้ บริษัทนี้ได้รับการประเมินว่าเป็นบริษัทฟินเทคที่มีการเติบโตสูง แต่รายได้ของบริษัทพึ่งพาพันธมิตรที่ควบคุมความสัมพันธ์กับลูกค้าเป็นอย่างมาก แม้ว่า Circle จะสร้างใบอนุญาต L1 และใบอนุญาตธนาคารของตนเองแล้ว แต่ก็ยังคงต้องการเงินอุดหนุนที่ดึงดูดใจเพื่อดึงดูดผู้ใช้

ข้อดีของ Circle นั้นมีอยู่จริง:

● เป็นหนึ่งในเหรียญ Stablecoin ที่ได้รับความไว้วางใจมากที่สุด โดยมีเงินเฟียตหนุนหลัง

● สถานะทางกฎหมายที่มั่นคง;

● ในฐานะที่เป็นเหรียญ Stablecoin ที่มีการหมุนเวียนมากเป็นอันดับสอง เหรียญนี้ได้ถูกบูรณาการอย่างลึกซึ้งเข้ากับการซื้อขายสกุลเงินดิจิทัลและโครงสร้างพื้นฐานบนบล็อกเชน

อย่างไรก็ตาม ข้อเสียของมันก็เห็นได้ชัดเช่นกัน:

● ขาดช่องทางการจัดจำหน่ายปลีก;

● พึ่งพาพันธมิตรอย่างมาก เช่น Coinbase;

● รายได้ไม่ได้ขึ้นอยู่กับอัตราการใช้งาน USDC เพียงอย่างเดียว แต่ยังขึ้นอยู่กับกำไรที่คงเหลือหลังจากหักค่าธรรมเนียมให้กับพันธมิตรด้วย

เวสเทิร์น ยูเนียน: ไวน์ใหม่ในขวดเก่า

แนวทางของ Western Union ต่อเหรียญ Stablecoin นั้นถูกมองข้ามไปโดยตลาดเป็นส่วนใหญ่: Western Union มีช่องทางการจัดจำหน่ายอยู่แล้ว ซึ่งเป็นสิ่งที่ Circle กำลังจ่ายเงินเพื่อซื้อกิจการ

บริษัทได้เชี่ยวชาญด้านเครือข่ายการจัดจำหน่ายแล้ว:

● บริษัทมีสาขาหลายแสนแห่งในกว่า 200 ประเทศ/ภูมิภาค

● เจาะตลาดการโอนเงินเพื่อการเข้าเมืองอย่างลึกซึ้งด้วยปริมาณธุรกรรมเงินสดจำนวนมหาศาล

● มีระบบการปฏิบัติตามกฎระเบียบและพอร์ตโฟลิโอใบอนุญาตที่ยากต่อการลอกเลียนแบบ โดยเฉพาะในเขตอำนาจศาลที่มีความเสี่ยงสูง

ที่สำคัญที่สุดคือ Western Union สามารถให้บริการโอนเงินแก่ลูกค้าได้โดยไม่ต้องจ่ายค่าธรรมเนียมให้กับ Coinbase และเป็นตัวเลือกหลักสำหรับลูกค้าในหลายเส้นทางการโอนเงินมานานหลายทศวรรษ

ปัจจุบัน เวสเทิร์น ยูเนี่ยน สร้างรายได้จากเครือข่ายการจัดจำหน่ายผ่านเทคโนโลยีและโมเดลเศรษฐกิจแบบดั้งเดิม ได้แก่ ค่าธรรมเนียมการโอนเงินสดบวกกับส่วนต่างอัตราแลกเปลี่ยน ผลกำไรนี้มีจำนวนมาก ซึ่งอธิบายได้ว่าทำไมเวสเทิร์น ยูเนี่ยน จึงยังคงเป็นบริษัทที่มีกำไรสูงและมีกระแสเงินสดที่ดี แม้จะเผชิญกับความท้าทายจากการเติบโตของสเตเบิลคอยน์ก็ตาม

ตอนนี้ บริษัทกำลังนำเทคโนโลยี Stablecoin มาผสานรวมกับเทคโนโลยีดังกล่าว

Western Union ได้ประสบความสำเร็จดังต่อไปนี้ ผ่านการเปิดตัวเหรียญ Stablecoin ของตนเองที่ชื่อ USDPT และการจัดตั้ง "เครือข่ายสินทรัพย์ดิจิทัล":

● ส่วนหน้า (แบรนด์ ตัวแทนจำหน่าย ช่องทางการชำระเงินที่เชื่อถือได้) ยังคงไม่เปลี่ยนแปลง

● ระบบแบ็กเอนด์ (ช่องทางการชำระเงินและเงินหมุนเวียน) ได้ถูกย้ายไปใช้โมเดล Stablecoin แล้ว

สิ่งนี้ทำให้ Western Union มีข้อได้เปรียบสองประการที่ไม่สามารถนำมารวมกันได้ในเวลาเดียวกัน:

- ในกรณีที่บริษัทมีช่องทางการจัดจำหน่ายเป็นของตนเอง บริษัทก็ยังสามารถเรียกเก็บค่าธรรมเนียมและส่วนต่างราคาได้

- สามารถเริ่มสร้างรายได้โดยใช้ระบบหมุนเวียนและการชำระเงินบนบล็อกเชนได้เช่นเดียวกับผู้ออกเหรียญ Stablecoin

Circle ต้องจ่ายค่าใช้จ่ายสูงในการจัดจำหน่าย แล้วพยายามเพิ่มส่วนแบ่งรายได้จากเหรียญหมุนเวียนให้มากที่สุด ในขณะที่ Western Union มีช่องทางการจัดจำหน่ายและกำไรจากช่องทางเหล่านั้นอยู่แล้ว และเหรียญ Stablecoin ที่หมุนเวียนอยู่ในปัจจุบันก็เทียบเท่ากับการเพิ่มกระแสรายได้อีกช่องทางหนึ่งให้กับ Western Union

ความเสี่ยงในการดำเนินการโอนเงินผ่าน Western Union: การเสพติดสเปรดเทียบกับประสิทธิภาพของบล็อกเชน

ในปี 1975 สตีเวน แซสสัน วิศวกรของโกดัก ได้ประดิษฐ์กล้องดิจิทัลตัวแรกขึ้นมา เมื่อเขาสาธิตให้ผู้บริหารของบริษัทดู คำตอบที่เขาได้รับกลับกลายเป็นตัวอย่างของการทำลายตัวเองขององค์กรอย่างแท้จริง: "ของชิ้นนี้เยี่ยมมาก แต่ห้ามบอกใครนะ"

เพื่อปกป้องธุรกิจฟิล์มที่ทำกำไรมหาศาล โกดักจึงระงับเทคโนโลยีนี้ไว้ พวกเขาเลือกที่จะรักษาสิ่งที่ทำกำไรได้ดีไว้ โดยไม่สนใจการเปลี่ยนแปลงที่หลีกเลี่ยงไม่ได้ ซึ่งผลิตภัณฑ์ไฮเทคจะช่วยลดต้นทุนและเข้ามาแทนที่ผลิตภัณฑ์รุ่นเก่า และในที่สุดก็จะกลายเป็นของล้าสมัยเมื่อการเปลี่ยนแปลงนั้นมาถึง

ในปัจจุบัน เวสเทิร์น ยูเนียน ($WU) ก็กำลังเผชิญกับสถานการณ์ที่วิกฤตเช่นเดียวกัน บริษัทจะสามารถยอมลดทอนธุรกิจดั้งเดิมที่เป็นแหล่งรายได้หลักของตนเองเพื่อความอยู่รอดในยุคการเปลี่ยนแปลงทางดิจิทัลได้หรือไม่?

การเสพติดส่วนต่างราคาเทียบกับประสิทธิภาพของบล็อกเชน: ดังแสดงในแผนภาพด้านบน ผลกำไรของ Western Union ขึ้นอยู่กับส่วนต่างราคาแลกเปลี่ยนเงินตราต่างประเทศเป็นอย่างมาก ซึ่งก็คือส่วนต่างกำไรจากการแลกเปลี่ยนสกุลเงิน แนวคิดเรื่อง Stablecoin สัญญาว่าจะลดต้นทุนการชำระเงินลงเกือบเป็นศูนย์ แต่สำหรับ Western Union แล้ว ประสิทธิภาพกลับเป็นสิ่งที่ขัดแย้งกับผลประโยชน์ หากพวกเขาย้ายไปใช้ช่องทางแบบโปร่งใสบนบล็อกเชน พวกเขาอาจลดส่วนต่างราคาแลกเปลี่ยนเงินตราต่างประเทศซึ่งเป็นปัจจัยสำคัญต่อกำไรของพวกเขาได้

การวิเคราะห์การประเมินมูลค่า: กับดักมูลค่าเทียบกับกับดักการเติบโต

ความแตกต่างในการประเมินมูลค่าระหว่างสองหน่วยงานนี้ แสดงให้เห็นถึงกรณีตัวอย่างของความไร้ประสิทธิภาพของตลาด

Western Union ถูกประเมินค่าเป็นบริษัทที่มีปัญหา อัตราส่วนราคา ต่อกำไร (P/E ratio) เพียง 4 และอัตราผลตอบแทนจากเงินปันผล 10% บ่งชี้ว่าตลาดได้ประเมินค่าหุ้นไว้แล้ว โดยคาดการณ์ว่าธุรกิจของบริษัทจะค่อยๆ ถูกกัดเซาะโดยผู้เข้ามาเปลี่ยนแปลงทางดิจิทัลอย่างหลีกเลี่ยงไม่ได้ มุมมองนี้มุ่งเน้นไปที่ " ภาวะกลืนไม่เข้าคายไม่ออกของผู้ริเริ่ม " เป็นหลัก นั่นคือความกลัวว่ากระเป๋าเงินดิจิทัลจะเข้ามาแย่งส่วนแบ่งธุรกิจเงินสดที่ทำกำไรได้สูงของ Western Union แม้ว่ามุมมองนี้จะไม่ไร้เหตุผลเสียทีเดียว (ธุรกิจดิจิทัลคิดเป็นประมาณ 15% ของรายได้และกำลังเติบโต ในขณะที่ธุรกิจเงินสดค้าปลีกกำลังอ่อนตัวลง) แต่ดูเหมือนว่าจะมองข้ามคุณค่าของทางเลือกในการเปลี่ยนแปลงธุรกิจไปสู่ Stablecoin

ในทางกลับกัน การกำหนดราคาของ Circle นั้นอิงอยู่กับความคาดหวังที่สมบูรณ์แบบ โดยฝังสมมติฐานในแง่ดีเกี่ยวกับส่วนแบ่งการตลาดในระยะยาวและความยั่งยืนของรายได้จากการออกเหรียญโดยไม่ได้รับการควบคุมในสภาพแวดล้อมอัตราดอกเบี้ยสูง นักลงทุนกำลังจ่ายเงินพรีเมียมสำหรับอนาคตที่ Circle ไม่เพียงแต่จะทำผลงานได้ดีกว่า Tether เท่านั้น แต่ยังต้องเผชิญกับการออกเหรียญ Stablecoin ที่ออกโดยธนาคารและสกุลเงินดิจิทัลของธนาคารกลาง (CBDC) ที่หลีกเลี่ยงไม่ได้อีกด้วย

สรุป: พิจารณาลงทุนระยะยาวในธุรกรรมโอนเงินผ่าน Western Union ($WU)

สำหรับนักลงทุนที่สร้างพอร์ตโฟลิโอโดยยึดหลักที่ว่า "เหรียญ Stablecoin จะปฏิวัติวงการการเงินข้ามพรมแดน" การลงทุนในบริษัทขนาดใหญ่ที่มีชื่อเสียงและมีทรัพยากรในการจัดจำหน่ายอย่างมากมาย นั้น มีมูลค่าเพียงหนึ่งในเจ็ดของมูลค่าของ บริษัทผู้ออก Stablecoin ที่ต้องใช้เงินทุนจำนวนมาก

● Circle เป็นเหรียญ Stablecoin ที่มีค่า Beta สูง แต่ก็ไม่ใช่เหรียญที่เป็นผู้นำในกลุ่ม Stablecoin อย่างแท้จริง และมีข้อกังวลอย่างมากเกี่ยวกับปัญหา Margin Compression

Western Union เป็นการลงทุนที่เสี่ยงและไม่สมดุลอย่างมากในด้านการนำเทคโนโลยีนี้ไปใช้ โดยมี "สิทธิในการซื้อคืนโดยไม่เสียค่าใช้จ่าย" จากความสำเร็จในการเปลี่ยนแปลงทางดิจิทัล ซึ่งได้รับการสนับสนุนจากกระแสเงินสดจำนวนมหาศาลและการประเมินมูลค่าที่ต่ำหากเกิดความล้มเหลว หาก Western Union สามารถบูรณาการช่องทาง Stablecoin เพื่อรักษาระดับกำไรและปรับปรุงกระบวนการชำระเงินให้มีประสิทธิภาพยิ่งขึ้น การขยายตัวของมูลค่าในอนาคตอาจแซงหน้าการเติบโตแบบเชิงเส้นของผู้ออกเหรียญเพียงอย่างเดียวได้

ในการแข่งขันเพื่อเปลี่ยนดอลลาร์ให้เป็นดิจิทัล ใครก็ตามที่ดึงดูดผู้ใช้ได้มากที่สุดก็จะเป็นผู้ชนะในตลาด เวสเทิร์นยูเนี่ยนมีผู้ใช้จำนวนมาก ในขณะที่เซอร์เคิลยังคงดึงดูดผู้ใช้ผ่าน "เงินอุดหนุน"