HIP-3 และรหัสผู้สร้าง: การตอบโต้ระบบนิเวศของ Hyperliquid

- 核心观点:Hyperliquid正通过基础设施转型寻求再度崛起。

- 关键要素:

- 市场份额从80%峰值跌至约20%。

- 战略从B2C转向B2B的“流动性AWS”。

- 以HIP-3和Builder Codes构建新生态。

- 市场影响:或重塑去中心化衍生品市场格局。

- 时效性标注:中期影响。

ชื่อเรื่องเดิม: สถานการณ์การเติบโตของสภาพคล่องสูง

ผู้เขียนต้นฉบับ: @esprisi0

รวบรวมโดย: เพ็กกี้, บล็อกบีทส์

หมายเหตุจากบรรณาธิการ: Hyperliquid เคยครองตลาดอนุพันธ์แบบกระจายอำนาจ แต่ส่วนแบ่งการตลาดของบริษัทลดลงอย่างมากในช่วงครึ่งหลังของปี 2025 ทำให้เกิดความสนใจจากอุตสาหกรรม: บริษัทถึงจุดสูงสุดแล้วหรือ หรือกำลังวางรากฐานสำหรับช่วงต่อไป? บทความนี้จะทบทวนสามช่วงของ Hyperliquid: ตั้งแต่การครองตลาดอย่างสุดขั้วด้วยส่วนแบ่งการตลาดสูงถึง 80% ไปจนถึงการสูญเสียโมเมนตัมเนื่องจากการเปลี่ยนแปลงเชิงกลยุทธ์และการแข่งขันที่รุนแรงขึ้นจนทำให้ส่วนแบ่งการตลาดลดลงเหลือ 20% และจากนั้นก็กลับมาเฟื่องฟูอีกครั้งโดยมี HIP-3 และ Builder Codes เป็นศูนย์กลาง

ต่อไปนี้คือข้อความต้นฉบับ:

ในช่วงไม่กี่สัปดาห์ที่ผ่านมา ความกังวลเกี่ยวกับอนาคตของ Hyperliquid ทวีความรุนแรงขึ้น การสูญเสียส่วนแบ่งการตลาด คู่แข่งที่เติบโตอย่างรวดเร็ว และตลาดอนุพันธ์ที่แออัดมากขึ้น ทำให้เกิดคำถามสำคัญว่า แท้จริงแล้วเกิดอะไรขึ้นอยู่เบื้องหลัง? Hyperliquid ถึงจุดสูงสุดแล้วหรือยัง หรือว่าเรื่องราวในปัจจุบันกำลังมองข้ามสัญญาณเชิงโครงสร้างที่ลึกกว่านั้น?

บทความนี้จะอธิบายรายละเอียดทีละประเด็น

ขั้นตอนที่หนึ่ง: การครอบครองขั้นสูงสุด

ตั้งแต่ต้นปี 2023 ถึงกลางปี 2025 Hyperliquid ยังคงทำลายสถิติในด้านตัวชี้วัดสำคัญอย่างต่อเนื่อง และเพิ่มส่วนแบ่งการตลาดอย่างสม่ำเสมอ ด้วยข้อได้เปรียบเชิงโครงสร้างหลายประการ:

กลไกการให้รางวัลแบบคะแนนดึงดูดสภาพคล่องจำนวนมาก ข้อได้เปรียบจากการเป็นผู้บุกเบิกในการเปิดตัวสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาใหม่ๆ (เช่น $TRUMP และ $BERA) ทำให้ Hyperliquid เป็นสถานที่ที่มีสภาพคล่องมากที่สุดสำหรับคู่การซื้อขายใหม่ๆ และเป็นแพลตฟอร์มที่ได้รับความนิยมสำหรับการซื้อขายก่อนเข้าจดทะเบียน (เช่น $PUMP, $WLFI และ XPL) นักลงทุนถูกบังคับให้แห่กันไปที่ Hyperliquid เพื่อไม่ให้พลาดเทรนด์ที่กำลังมาแรง ส่งผลให้ความได้เปรียบในการแข่งขันของ Hyperliquid พุ่งสูงขึ้นถึงขีดสุด Hyperliquid มีประสบการณ์การใช้งาน UI/UX ที่ดีที่สุดในบรรดา DEX สัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาทั้งหมด ค่าธรรมเนียมต่ำกว่าตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX) มีการเปิดตัวการซื้อขายแบบสปอต ซึ่งปลดล็อกกรณีการใช้งานใหม่ๆ มีการผสานรวม Builder Codes, HIP-2 และ HyperEVM และสามารถทำงานได้อย่างต่อเนื่องโดยไม่มีปัญหาแม้ในช่วงที่ตลาดตกต่ำครั้งใหญ่

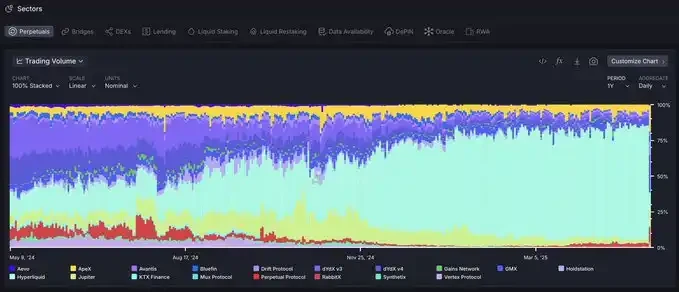

ส่งผลให้ส่วนแบ่งการตลาดของ Hyperliquid เติบโตต่อเนื่องนานกว่าหนึ่งปี โดยแตะระดับสูงสุดที่ 80% ในเดือนพฤษภาคม 2025

อ้างอิงจากข้อมูลส่วนแบ่งการตลาดของปริมาณการซื้อขายสัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาที่จัดทำโดย @artemis

ในขณะนั้น ทีมงาน Hyperliquid นำหน้าตลาดอย่างเห็นได้ชัดในแง่ของนวัตกรรมและความเร็วในการดำเนินการ และไม่มีผลิตภัณฑ์ใดที่เทียบเคียงได้อย่างแท้จริงในระบบนิเวศทั้งหมด

ในระยะที่สอง ได้มีการเติบโตและการแข่งขันที่รุนแรงขึ้นของ "AWS แห่งสภาพคล่อง"

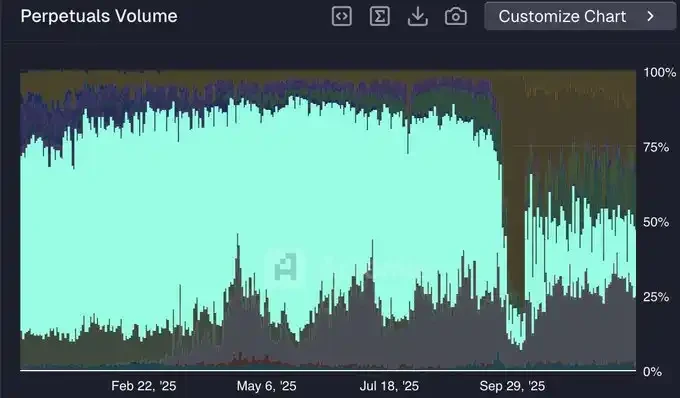

นับตั้งแต่เดือนพฤษภาคม 2025 ส่วนแบ่งการตลาดของ Hyperliquid ลดลงอย่างมาก จากประมาณ 80% เหลือเพียงประมาณ 20% ของปริมาณการซื้อขายในช่วงต้นเดือนธันวาคม

ส่วนแบ่งการตลาดของ @HyperliquidX (แหล่งข้อมูล: @artemis)

การที่บริษัทเสียเปรียบคู่แข่งนั้น มีสาเหตุมาจากปัจจัยดังต่อไปนี้:

การเปลี่ยนกลยุทธ์จาก B2C เป็น B2B

แทนที่จะเพิ่มการลงทุนในโมเดล B2C แบบดั้งเดิม เช่น การเปิดตัวแอปพลิเคชันบนมือถือของตนเอง หรือการเปิดตัวผลิตภัณฑ์สัญญาซื้อขายล่วงหน้าแบบไม่จำกัดระยะเวลาใหม่ๆ อย่างต่อเนื่อง Hyperliquid เลือกที่จะเปลี่ยนไปใช้กลยุทธ์ B2B โดยวางตำแหน่งตัวเองเป็น "AWS แห่งสภาพคล่อง"

กลยุทธ์นี้มุ่งเน้นไปที่การสร้างโครงสร้างพื้นฐานหลักสำหรับนักพัฒนาภายนอก เช่น Builder Codes สำหรับส่วนหน้า และ HIP-3 สำหรับการเปิดตัวตลาดซื้อขายถาวรใหม่ อย่างไรก็ตาม การเปลี่ยนแปลงนี้เป็นการส่งมอบอำนาจในการริเริ่มการใช้งานผลิตภัณฑ์ให้กับบุคคลที่สามโดยพื้นฐานแล้ว

ในระยะสั้น กลยุทธ์นี้อาจไม่เหมาะสมนักสำหรับการดึงดูดและรักษาสภาพคล่อง โครงสร้างพื้นฐานยังอยู่ในช่วงเริ่มต้น การนำไปใช้งานจะใช้เวลา และนักพัฒนาภายนอกยังไม่มีความสามารถในการกระจายสินค้าและความไว้วางใจที่ทีมหลักของ Hyperliquid สั่งสมมาในระยะยาว

คู่แข่งฉวยโอกาสในช่วงที่ Hyperliquid กำลังปรับเปลี่ยนองค์กร

แตกต่างจากโมเดลธุรกิจแบบ B2B ใหม่ของ Hyperliquid คู่แข่งยังคงรักษาการบูรณาการแนวดิ่งอย่างเต็มรูปแบบ ซึ่งช่วยให้พวกเขาสามารถเร่งการเปิดตัวผลิตภัณฑ์ใหม่ได้อย่างมาก

เนื่องจากไม่จำเป็นต้องมอบหมายการดำเนินการ แพลตฟอร์มเหล่านี้จึงควบคุมการเปิดตัวผลิตภัณฑ์ได้อย่างสมบูรณ์ ในขณะเดียวกันก็ใช้ความไว้วางใจจากผู้ใช้ที่มีอยู่เพื่อขยายตัวอย่างรวดเร็ว ดังนั้นจึงมีความสามารถในการแข่งขันมากกว่าในระยะแรก

สิ่งนี้ส่งผลโดยตรงต่อส่วนแบ่งการตลาดที่เพิ่มขึ้น คู่แข่งในปัจจุบันไม่เพียงแต่เสนอผลิตภัณฑ์ครบทุกประเภทที่มีใน Hyperliquid เท่านั้น แต่ยังรวมถึงคุณสมบัติที่ยังไม่มีใน HL (เช่น การนำเสนอตลาดซื้อขายทันที หุ้นระยะยาว และการแลกเปลี่ยนเงินตราต่างประเทศของ Lighter)

แรงจูงใจและ "การเคลื่อนย้ายแรงงานตามหลักเกณฑ์การจ้างงาน"

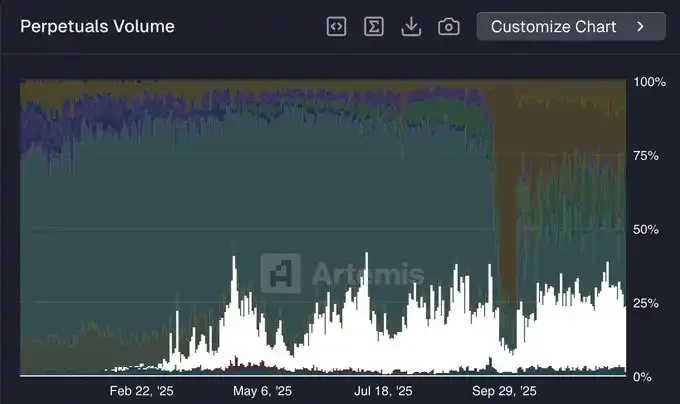

Hyperliquid ไม่ได้จัดโปรแกรมจูงใจอย่างเป็นทางการมานานกว่าหนึ่งปีแล้ว ในขณะที่คู่แข่งหลักยังคงดำเนินการอย่างต่อเนื่อง ส่วน Lighter ซึ่งเพิ่งเป็นผู้นำด้านส่วนแบ่งการตลาดปริมาณการซื้อขาย (ประมาณ 25%) ก็ยังอยู่ในช่วงก่อนฤดูกาลสะสมคะแนน TGE เช่นกัน

ส่วนแบ่งการตลาดของ @Lighter_xyz (แหล่งข้อมูล: @artemis)

ในพื้นที่ DeFi สภาพคล่องนั้น "ใช้ประโยชน์ได้" มากกว่าที่อื่นใด ปริมาณการซื้อขายจำนวนมากที่ไหลจาก Hyperliquid ไปยัง Lighter (และแพลตฟอร์มอื่นๆ) น่าจะเกิดจากแรงจูงใจที่เกี่ยวข้องกับการสะสมแต้มจากแอร์ดรอป เช่นเดียวกับ DEX แบบไม่จำกัดระยะเวลาส่วนใหญ่ที่ดำเนินการฤดูกาลสะสมแต้ม ส่วนแบ่งการตลาดของ Lighter คาดว่าจะลดลงหลังจาก TGE

การเกิดขึ้นของ HIP-3 และรหัสผู้สร้างในระยะที่สาม

ดังที่กล่าวไว้ก่อนหน้านี้ การสร้าง "AWS ที่มีสภาพคล่องสูง" อาจไม่ใช่กลยุทธ์ที่ดีที่สุดในระยะสั้น อย่างไรก็ตาม ในระยะยาว รูปแบบนี้เองที่ทำให้ Hyperliquid กลายเป็นศูนย์กลางสำคัญที่มีศักยภาพสำหรับภาคการเงินระดับโลก

แม้ว่าคู่แข่งจะลอกเลียนแบบฟังก์ชันการทำงานปัจจุบันของ Hyperliquid ไปมากแล้ว แต่นวัตกรรมที่แท้จริงยังคงมาจาก Hyperliquid นักพัฒนาที่สร้างแอปพลิเคชันบน Hyperliquid จะได้รับประโยชน์จากการมุ่งเน้นเฉพาะด้าน ทำให้สามารถวางกลยุทธ์การพัฒนาผลิตภัณฑ์ได้อย่างตรงเป้าหมายมากขึ้นบนโครงสร้างพื้นฐานที่กำลังพัฒนา ในทางกลับกัน โปรโตคอลอย่าง Lighter ซึ่งรักษาการบูรณาการในแนวดิ่งอย่างสมบูรณ์ จะเผชิญกับข้อจำกัดเมื่อต้องเพิ่มประสิทธิภาพการพัฒนาผลิตภัณฑ์หลายสายงานพร้อมกัน

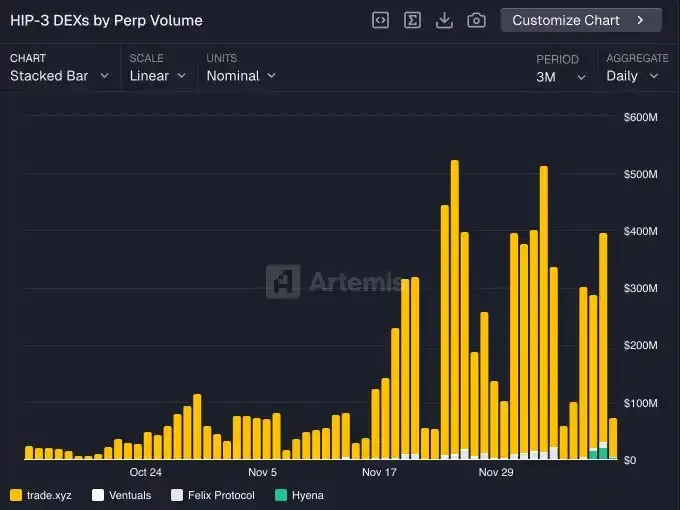

โครงการ HIP-3 ยังอยู่ในช่วงเริ่มต้น แต่ผลกระทบระยะยาวเริ่มปรากฏให้เห็นแล้ว ผู้มีบทบาทสำคัญ ได้แก่:

@tradexyz ได้เปิดตัวหุ้นแบบไม่จำกัดระยะเวลาแล้ว

@hyenatrade เพิ่งเปิดใช้งานเทอร์มินัลการซื้อขายสำหรับ USDe

ตลาดทดลองใหม่ๆ กำลังเกิดขึ้นมากมาย เช่น @ventuals ที่เสนอโอกาสในการลงทุนก่อน IPO และ @trovemarkets ที่มุ่งเป้าไปที่ตลาดเก็งกำไรเฉพาะกลุ่ม เช่น สินทรัพย์ Pokémon หรือ CS:GO

คาดการณ์ว่าภายในปี 2026 ตลาด HIP-3 จะมีส่วนแบ่งที่สำคัญในปริมาณการซื้อขายทั้งหมดของ Hyperliquid

ปริมาณธุรกรรม HIP-3 (แยกตามผู้สร้าง)

ปัจจัยสำคัญที่ผลักดันให้ Hyperliquid กลับมาครองความเป็นผู้นำอีกครั้งคือการทำงานร่วมกันอย่างลงตัวระหว่าง HIP-3 และ Builder Codes ส่วนหน้าเว็บใดๆ ที่ผสานรวมกับ Hyperliquid จะสามารถเข้าถึงตลาด HIP-3 ทั้งหมดได้ทันที ทำให้สามารถนำเสนอผลิตภัณฑ์ที่ไม่เหมือนใครแก่ผู้ใช้งานได้

ดังนั้น นักพัฒนาจึงมีแรงจูงใจอย่างมากที่จะเปิดตัวตลาดซื้อขายผ่าน HIP-3 เนื่องจากตลาดซื้อขายเหล่านี้สามารถเผยแพร่ไปยังส่วนหน้า (frontend) ที่เข้ากันได้ (เช่น Phantom, MetaMask เป็นต้น) และเข้าถึงแหล่งสภาพคล่องใหม่ทั้งหมด ซึ่งสร้างวงจรที่ดีอย่างสมบูรณ์แบบ

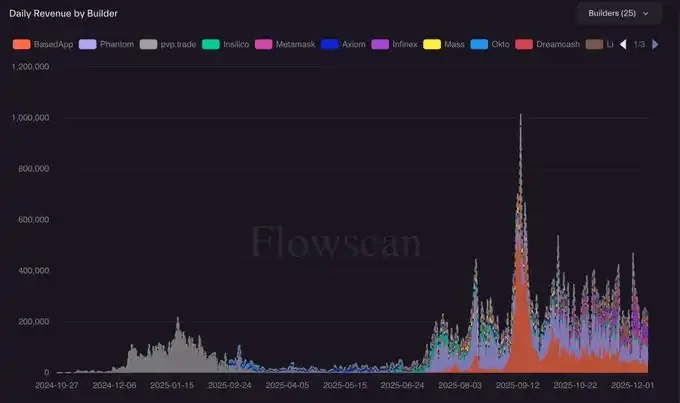

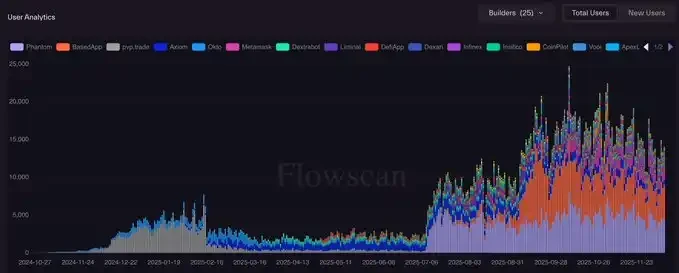

การพัฒนาอย่างต่อเนื่องของ Builder Codes ทำให้ผมมองอนาคตในแง่ดีมากขึ้น ทั้งในแง่ของการเติบโตของรายได้และการเติบโตของผู้ใช้งานอย่างสม่ำเสมอ

รายได้จากรหัสผู้สร้าง (แหล่งข้อมูล: @hydromancerxyz)

จำนวนผู้ใช้งาน Builder Code รายวัน (แหล่งข้อมูล: @hydromancerxyz)

ปัจจุบัน Builder Code ถูกใช้เป็นหลักโดยแอปพลิเคชันที่รองรับคริปโตเคอร์เรนซี (เช่น Phantom, MetaMask และ BasedApp) อย่างไรก็ตาม ผมคาดการณ์ว่าจะมีแอปพลิเคชันระดับสุดยอดประเภทใหม่เกิดขึ้นมา โดยสร้างขึ้นบน Hyperliquid เพื่อดึงดูดฐานผู้ใช้ใหม่ที่ไม่ใช่ผู้เชี่ยวชาญด้านคริปโตเคอร์เรนซีโดยสิ้นเชิง

นี่อาจเป็นเส้นทางสำคัญที่ทำให้ Hyperliquid ก้าวไปสู่ขั้นต่อไปของการขยายธุรกิจ และจะเป็นหัวข้อหลักในบทความถัดไปของผม