รายงานการวิจัยมหภาคตลาดคริปโต: ช่องทางสำคัญสำหรับสภาพคล่องมหภาค การสร้างสถาบัน และการประเมินความเสี่ยงใหม่

- 核心观点:加密市场反弹源于宏观预期与结构修复。

- 关键要素:

- 美联储降息预期增强,结束量化紧缩。

- 市场恐慌出清后,资金低吸并触发空头挤压。

- BTC技术面守住支撑,带动市场情绪修复。

- 市场影响:趋势未明,需观察资金与宏观面确认。

- 时效性标注:短期影响

I. ภาพรวมเศรษฐกิจมหภาคของตลาด Crypto

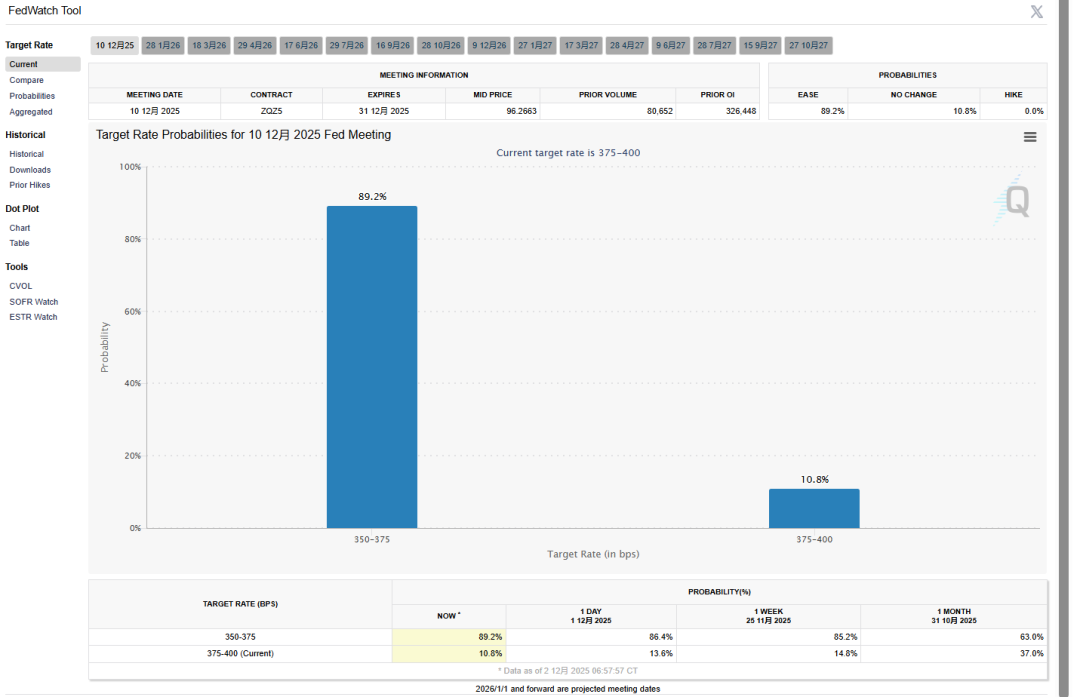

ในช่วงไม่กี่สัปดาห์ที่ผ่านมา ตลาดคริปโทเคอร์เรนซีฟื้นตัวอย่างมีนัยสำคัญทั้งในด้านความเชื่อมั่นและราคาหลังจากการปรับฐานราคาอย่างรุนแรง ก่อนหน้านี้ BTC ซึ่งเป็นเกณฑ์มาตรฐานของตลาด เคยร่วงลงไปแตะ 80,000 ดอลลาร์สหรัฐฯ ก่อให้เกิดความตื่นตระหนกอย่างกว้างขวาง บังคับให้มีการบังคับขายสินทรัพย์ที่มีเลเวอเรจสูง และความต้องการเสี่ยงระยะสั้นลดลงอย่างรวดเร็ว อย่างไรก็ตาม ด้วยแรงกระตุ้นจากการเปลี่ยนแปลงของความคาดหวังทางเศรษฐกิจมหภาคและปฏิกิริยาเชิงโครงสร้างของตลาด ทำให้ BTC ฟื้นตัวอย่างรวดเร็วเมื่อเร็วๆ นี้ โดยกลับมาสูงกว่า 94,000 ดอลลาร์สหรัฐฯ โดยมีรายงานกำไร 7-8% ในช่วง 24 ชั่วโมงจากหลายแพลตฟอร์มสถาบัน การเคลื่อนไหวของราคานี้สะท้อนทั้งการฟื้นตัวจากการลดลงครั้งก่อน และความพยายามของตลาดที่จะเปลี่ยนจากมุมมองด้านลบอย่างรุนแรงไปสู่การฟื้นฟูโครงสร้าง การฟื้นตัวนี้ไม่ได้เกิดจากปัจจัยเดียว แต่เกิดจากผลกระทบร่วมกันของสภาพคล่องทางเศรษฐกิจมหภาค การเปลี่ยนแปลงโครงสร้างตลาด เงื่อนไขทางเทคนิค และกระแสเงินทุนไหลเข้า ประการแรก จากมุมมองทางเศรษฐกิจมหภาค การเปลี่ยนแปลงของความคาดหวังนโยบายการเงินทั่วโลกได้กลายเป็นตัวแปรสำคัญที่มีอิทธิพลต่อสินทรัพย์เสี่ยง การคาดการณ์ของตลาดที่เพิ่มขึ้นเกี่ยวกับการปรับลดอัตราดอกเบี้ยในอนาคตของธนาคารกลางหลักๆ ประกอบกับการคาดการณ์ที่แข็งแกร่งขึ้นว่าสภาพคล่องจะดีขึ้นเล็กน้อย ได้นำความสนใจกลับมาสู่สินทรัพย์เสี่ยงสูงอีกครั้ง ข้อมูลดัชนีราคาผู้ผลิต (PPI) ในเดือนพฤศจิกายนต่ำกว่าที่คาดการณ์ไว้อย่างมาก แรงกดดันด้านเงินเฟ้อยังคงผ่อนคลายลงอย่างต่อเนื่อง และเจ้าหน้าที่ธนาคารกลางสหรัฐฯ ย้ำซ้ำแล้วซ้ำเล่าว่า "Soft Landing" ยังคงเป็นเป้าหมายหลักจนถึงปี 2569 เพื่อหลีกเลี่ยงการเปลี่ยนไปสู่มาตรการคุมเข้มก่อนกำหนด ข้อมูลล่าสุดจากเครื่องมือ FedWatch ของ CME ระบุว่า ความน่าจะเป็นของตลาดที่เฟดจะลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานในวันที่ 10 ธันวาคม เพิ่มขึ้นจาก 35% เมื่อสัปดาห์ที่แล้ว เป็น 89.2% ในทางกลับกัน ในวันที่ 1 ธันวาคม (ตามเวลาสหรัฐอเมริกา) เฟดได้ประกาศยุตินโยบายผ่อนคลายเชิงปริมาณ (QT) อย่างเป็นทางการ ในวันเดียวกันนั้น ตลาดคริปโทเคอร์เรนซีก็ฟื้นตัวโดยรวม ประสบการณ์ในอดีตแสดงให้เห็นว่าทั้งหุ้นสหรัฐฯ และบิตคอยน์มีผลประกอบการที่ดีขึ้นในช่วงเวลาที่มีการผ่อนคลายนโยบาย หรือเมื่อคาดว่าจะมีการผ่อนคลายนโยบาย และตลาดในปัจจุบันก็สะท้อนถึงแนวโน้มที่เปลี่ยนแปลงนี้ แม้ว่านโยบายเศรษฐกิจมหภาคจะยังไม่เปลี่ยนแปลงอย่างชัดเจน แต่การคาดการณ์นั้นก็เพียงพอที่จะผลักดันราคาสินทรัพย์ได้ ยิ่งไปกว่านั้น ท่ามกลางนโยบายอัตราดอกเบี้ยสูงที่กดดันเศรษฐกิจจริง ตลาดจึงมีแนวโน้มที่จะกำหนดราคาการเปลี่ยนแปลงนโยบายล่วงหน้า ซึ่งทำให้มีพื้นที่มากขึ้นสำหรับจินตนาการในการลงทุนสินทรัพย์เสี่ยง

ประการที่สอง จากมุมมองของโครงสร้างตลาดและกระแสเงินทุน การฟื้นตัวครั้งนี้แสดงให้เห็นถึงลักษณะทั่วไปของ "แรงขายแบบตื่นตระหนก + แรงซื้อจากสถาบันเมื่อราคาปรับตัวลดลง" ในช่วงขาลงก่อนหน้านี้ ข้อมูลอัตราแลกเปลี่ยนแสดงให้เห็นว่าสถานะซื้อ (Long Position) ที่มีเลเวอเรจสูงจำนวนมากและสถานะขาย (Short Position) บางส่วนถูกบังคับให้ปิดตัวลง ส่งผลให้เกิดการระบายสภาพคล่องอย่างเข้มข้น ในอดีต ช่วงเวลาดังกล่าวมักมาพร้อมกับการเคลื่อนไหวตามทิศทางที่เกินจริงและความเชื่อมั่นที่สูงมาก ขณะที่กระแสเงินทุนกลับตัว เงินทุนระยะยาวบางส่วนได้วางสถานะของตนเองหลังจากการเทขายอย่างหนัก ก่อให้เกิดแนวรับที่จุดต่ำสุด นอกจากนี้ เมื่อสถานะขาย (Short Position) รวมตัวกัน ภาวะ "Short Squeeze" อาจเกิดขึ้นได้ง่ายในระหว่างการฟื้นตัว ส่งผลให้ราคาพุ่งสูงขึ้นและเร่งการฟื้นตัว ก่อให้เกิดรูปแบบการฟื้นตัวโดยทั่วไปของ "Structure Short Squeeze + Capital Reversal" การวิเคราะห์ทางเทคนิคยังเป็นคำอธิบายสำหรับการฟื้นตัวอีกด้วย BTC ทดสอบและคงแนวรับที่ระดับ 86,000 ถึง 88,000 ดอลลาร์สหรัฐฯ ซ้ำแล้วซ้ำเล่า ซึ่งบ่งชี้ว่าระดับราคานี้ได้กลายเป็นจุดต่ำสุดชั่วคราวและปริมาณการซื้อขายหนาแน่น การฟื้นตัวอย่างรวดเร็วของราคาระยะสั้นยังสัมพันธ์กับภาวะขายมากเกินไปในอดีต หากมีการสร้างแนวรับทางเทคนิคและมีเงินทุนไหลเข้าเพิ่มเติม มักจะนำไปสู่โมเมนตัมที่ดีขึ้นและการเปลี่ยนแปลงพฤติกรรมการซื้อขาย การเคลื่อนไหวของตลาดเมื่อเร็วๆ นี้แสดงให้เห็นถึงความสอดคล้องกันระหว่างปริมาณการซื้อขายที่เพิ่มขึ้นและการทะลุกรอบราคาที่สำคัญ ซึ่งบ่งชี้ว่าการซื้อบางส่วนเป็นเชิงรุกมากกว่าการปิดสถานะขายชอร์ตเพียงอย่างเดียว อย่างไรก็ตาม เนื่องจากปริมาณการซื้อขายโดยรวมยังไม่เพียงพอที่จะยืนยันแนวโน้มระยะยาวได้อย่างสมบูรณ์ การฟื้นตัวครั้งนี้จึงยังคงอยู่ในกรอบเวลาสังเกตการณ์ และจำเป็นต้องมีการตรวจสอบเพิ่มเติมว่าจะสามารถก่อตัวเป็นโครงสร้างที่สูงขึ้นได้หรือไม่

นอกเหนือจากการฟื้นตัวของ BTC แล้ว ตลาดยังให้ความสนใจกับการที่การฟื้นตัวครั้งนี้จะผลักดันการเชื่อมโยงและการหมุนเวียนระหว่าง ETH และตลาด altcoin หรือไม่ การอัปเกรด Fusaka ซึ่งเปิดใช้งานเมื่อวันที่ 4 ธันวาคม ถือเป็นการอัปเกรดที่สำคัญอีกครั้งหนึ่งของ Ethereum ที่ควบรวมกิจการ เทคโนโลยีหลัก PeerDAS เพิ่มความจุของ blob จาก 9 เป็น 15 ทำให้ค่าธรรมเนียมการทำธุรกรรม Layer 2 ลดลงอีก 30%-50% จากระดับปัจจุบัน และเป็นครั้งแรกที่มอบความสามารถ "account abstraction (AA)" ให้กับบัญชีทั่วไป เช่น การกู้คืนข้อมูลทางสังคมและการดำเนินการแบบกลุ่ม การอัปเกรดนี้ไม่เพียงแต่เพิ่มประสิทธิภาพการจัดการความพร้อมใช้งานของข้อมูลเท่านั้น แต่ที่สำคัญกว่านั้นคือปูทางไปสู่ลูกค้า Verkle Trees ที่ไม่มีสถานะทางการเงิน โดยลดเวลาในการซิงโครไนซ์โหนดจากหลายสัปดาห์เหลือเพียงไม่กี่ชั่วโมง ในอดีต การฟื้นตัวของตลาดคริปโตทุกครั้งจะเห็นการโยกย้ายเงินทุนจากสินทรัพย์หลักไปยังสินทรัพย์รองและสินทรัพย์ที่มีความเสี่ยงสูง การที่อัตราแลกเปลี่ยน ETH/BTC มีเสถียรภาพและการฟื้นตัวของราคา บ่งชี้ถึงการหมุนเวียนเงินทุนจาก Bitcoin ไปยัง altcoin อย่างไรก็ตาม การโยกย้ายนี้จำเป็นต้องเป็นไปตามเงื่อนไขบางประการ ประการแรก การยอมรับความเสี่ยงต้องปรับตัวดีขึ้นอย่างต่อเนื่อง ไม่ใช่แค่การฟื้นตัวของความเชื่อมั่นในระยะสั้น ประการที่สอง ตลาดต้องมีสภาพคล่องเพียงพอ แทนที่จะถูกขับเคลื่อนด้วยการซื้อขายระยะสั้น ประการที่สาม แนวโน้มของสินทรัพย์หลักต้องมีเสถียรภาพ แทนที่จะอยู่ในภาวะที่มีความผันผวนสูงและไร้ทิศทาง การฟื้นตัวของราคา BTC ในปัจจุบัน แม้จะช่วยผลักดันการฟื้นตัวของความเชื่อมั่นในตลาด แต่ก็กระตุ้นให้กองทุนบางส่วนหันไปให้ความสำคัญกับ ETH และ altcoin ขนาดใหญ่บางสกุล ETH ปรับตัวสูงขึ้นควบคู่ไปกับการฟื้นตัวครั้งนี้ และกลับมายืนหยัดในกรอบสำคัญอีกครั้ง ซึ่งส่งผลดีต่อความเชื่อมั่นของตลาด

เป็นที่น่าสังเกตว่าการที่สถาบันเข้ามามีบทบาทในการเปลี่ยนแปลงโครงสร้างตลาด ในช่วงปีที่ผ่านมา กองทุนสถาบันต่างๆ มองว่า BTC เป็นสินทรัพย์ประเภทอิสระมากขึ้น แทนที่จะเป็นสินทรัพย์เพื่อการเก็งกำไรเพียงอย่างเดียวในกลยุทธ์การจัดสรรสินทรัพย์ ส่งผลให้กองทุนมีแนวโน้มที่จะมุ่งเน้นไปที่การลงทุนในสินทรัพย์ที่มีคุณสมบัติสินทรัพย์ที่ชัดเจนและมีมูลค่าที่มั่นคง แทนที่จะไล่ตามโทเคนที่มีความเสี่ยงสูง ปัจจัยนี้หมายความว่าแม้ในช่วงที่ตลาดฟื้นตัว อัลท์คอยน์ก็อาจมีผลงานด้อยกว่า BTC หรือ ETH อย่างมาก ในขณะเดียวกัน การเปลี่ยนแปลงของขนาดตลาดของสเตเบิลคอยน์ การกระจายสภาพคล่องของตราสารอนุพันธ์ และอัตราเงินทุนแลกเปลี่ยน จะกลายเป็นตัวบ่งชี้สำคัญในการประเมินกระแสเงินทุน และตัวบ่งชี้เหล่านี้ยังไม่ได้ชี้ให้เห็นอย่างชัดเจนถึงจุดเริ่มต้นของวัฏจักรที่แข็งแกร่งในระยะสั้น ในด้านความเสี่ยง ความไม่แน่นอนที่ส่งผลกระทบต่อแนวโน้มตลาดยังคงมีนัยสำคัญ ประการแรก วัฏจักรอัตราดอกเบี้ยโลกยังไม่กลับตัวอย่างชัดเจน หากการคาดการณ์นโยบายการเงินไม่เป็นไปตามที่คาดหวัง สินทรัพย์เสี่ยงอาจตกอยู่ภายใต้แรงกดดัน ประการที่สอง การดีดตัวกลับทางเทคนิคที่ขาดปริมาณการซื้อขายที่เพียงพอ มีแนวโน้มที่จะกลายเป็น "การฟื้นตัวอย่างเปราะบาง" และร่วงลงอย่างรวดเร็วเมื่อเผชิญกับภาวะช็อกทางเศรษฐกิจมหภาค นอกจากนี้ ตลาดอัลต์คอยน์ยังคงเผชิญกับความเสี่ยงเชิงระบบ โดยเฉพาะอย่างยิ่งเมื่อขาดการยอมรับความเสี่ยงและเงินทุนสนับสนุน ทำให้มีแนวโน้มที่จะเกิดความผันผวนที่รุนแรงขึ้น ที่สำคัญกว่านั้น ตลาดคริปโตได้ประสบกับช่วง "การซ่อมแซมมูลค่า + ราคาสูงสุดใหม่" อย่างรวดเร็วในช่วงปีที่ผ่านมา ด้วยเหตุนี้ นักลงทุนจึงมีแนวโน้มที่จะมีความอ่อนไหวต่ออัตราส่วนความเสี่ยงต่อผลตอบแทนใหม่มากขึ้น ทำให้ตลาดยากที่จะสร้างฉันทามติแนวโน้มที่สอดคล้องกัน

โดยสรุป ตลาดคริปโตในปัจจุบันกำลังอยู่ในช่วงหัวเลี้ยวหัวต่อที่สำคัญของการซ่อมแซมโครงสร้างและการประเมินแนวโน้ม การฟื้นตัวของ BTC สะท้อนถึงการเปลี่ยนผ่านจากภาวะตื่นตระหนกไปสู่การฟื้นตัวของตลาด แต่ยังไม่ใช่การฟื้นตัวอย่างสมบูรณ์ของวัฏจักรตลาดกระทิง หากราคาทะลุแนวต้านสำคัญพร้อมกับปริมาณการซื้อขายที่เพิ่มขึ้น ตลาดอาจเข้าสู่แนวโน้มใหม่และอาจปรับกรอบราคาในระยะยาว หากการฟื้นตัวอ่อนแอหรือแรงกดดันทางเศรษฐกิจมหภาคเพิ่มขึ้นอีกครั้ง ตลาดอาจกลับสู่กรอบราคาต่ำสุดเพื่อทดสอบราคาอีกครั้ง ประสิทธิภาพของ ETH และ altcoins ขึ้นอยู่กับเสถียรภาพของ BTC และความต่อเนื่องของเงินทุน มากกว่าที่จะขับเคลื่อนโดย BTC เพียงอย่างเดียว ในอนาคตอันใกล้ ตลาดจะยังคงหมุนรอบการปรับโครงสร้าง การเปลี่ยนแปลงของความคาดหวังทางเศรษฐกิจมหภาค และความผันผวนของความต้องการเสี่ยง ในขณะที่ทิศทางของแนวโน้มจะค่อยๆ ชัดเจนขึ้นหลังจากการทะลุกรอบราคาสำคัญและการยืนยันจากเงินทุน

II. การวิเคราะห์โอกาสเชิงโครงสร้างและความเสี่ยงในภาคเศรษฐกิจมหภาค

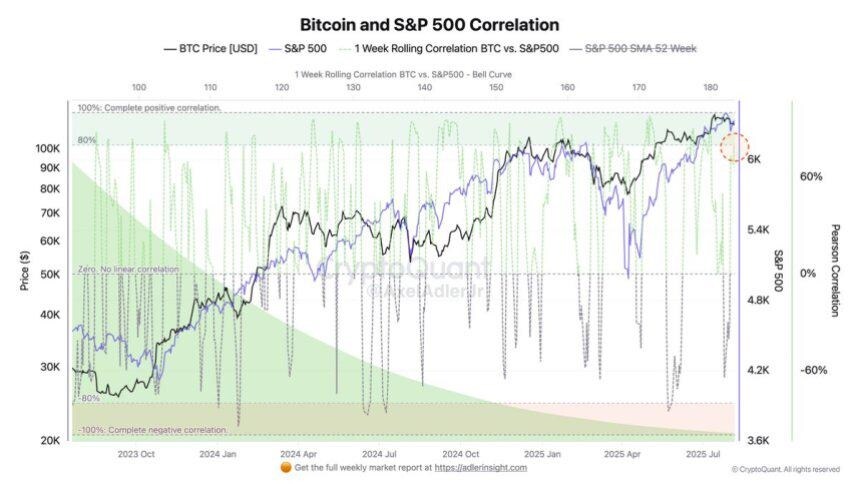

เมื่อประเมินความยั่งยืนของการพุ่งขึ้นของราคาคริปโทเคอร์เรนซีในปัจจุบัน การพึ่งพาเพียงการเคลื่อนไหวของราคา สัญญาณทางเทคนิค หรือการฟื้นตัวของความเชื่อมั่นในระยะสั้นนั้นไม่เพียงพอที่จะกำหนดเหตุผลในระยะยาว วิถีตลาดในอนาคตขึ้นอยู่กับสภาพแวดล้อมของสถาบัน โครงสร้างเงินทุน ทิศทางนโยบายเศรษฐกิจมหภาค และวิวัฒนาการของวัฏจักรเงินทุนมากกว่า ปัจจัยเหล่านี้อาจนำมาซึ่งทั้งโอกาสเชิงโครงสร้างและความเสี่ยงที่อาจเกิดขึ้น ในช่วงไม่กี่ปีที่ผ่านมา เมื่อความสัมพันธ์ระหว่างตลาดคริปโทเคอร์เรนซีและตลาดการเงินแบบดั้งเดิมมีความสัมพันธ์ที่ลึกซึ้งยิ่งขึ้น พฤติกรรมราคาของคริปโทเคอร์เรนซีจึงถูกขับเคลื่อนโดยสภาพคล่องทางเศรษฐกิจมหภาคและการคาดการณ์นโยบายมากขึ้น ซึ่งหมายความว่าตรรกะการประเมินมูลค่าของบิตคอยน์ไม่ได้เป็น "ตรรกะดั้งเดิมของคริปโท" ที่โดดเดี่ยวอีกต่อไป แต่กำลังค่อยๆ เชื่อมโยงกับวัฏจักรอัตราดอกเบี้ย แนวโน้มเงินเฟ้อ ความต้องการในการจัดสรรสินทรัพย์ และแม้แต่งบประมาณความเสี่ยงของสถาบัน

งานวิจัยล่าสุดแสดงให้เห็นถึงความสัมพันธ์ที่แข็งแกร่งขึ้นระหว่าง Bitcoin และดัชนีตลาดการเงินแบบดั้งเดิม ซึ่งบ่งชี้ถึงการเปลี่ยนแปลงอย่างค่อยเป็นค่อยไปของสินทรัพย์คริปโตจาก "สินทรัพย์เก็งกำไรนอกตลาด" ไปสู่ "สินทรัพย์ทางการเงินหลัก" โดยการยอมรับจากสถาบันมีบทบาทสำคัญ ความสัมพันธ์ที่สูงระหว่าง Bitcoin กับดัชนี S&P 500 หรือ Nasdaq บ่งบอกถึงการเปลี่ยนแปลงตรรกะของการกำหนดราคาตลาด กล่าวคือ Bitcoin ไม่ใช่หมวดหมู่อิสระที่แยกตัวออกจากวัฏจักรเศรษฐกิจมหภาคอีกต่อไป แต่เป็นส่วนประกอบของกลุ่มสินทรัพย์เสี่ยง การเปลี่ยนแปลงนี้ช่วยลดผลกระทบจากการกระจายความเสี่ยงของ Bitcoin ในฐานะ "สินทรัพย์ทางเลือก" แต่ยังเพิ่มความน่าดึงดูดใจในฐานะ "สินทรัพย์ที่จัดสรรได้" โดยเฉพาะอย่างยิ่งเมื่อนักลงทุนสถาบัน ETF กองทุนบำเหน็จบำนาญ และผู้จัดการสินทรัพย์รายใหญ่เข้ามามีส่วนร่วม แหล่งรวมสภาพคล่องของสินทรัพย์คริปโตอาจขยายตัวขึ้นอย่างมีโครงสร้าง โดยไม่ต้องพึ่งพาความเชื่อมั่นของนักลงทุนรายย่อยเพียงอย่างเดียว เบื้องหลังการเปลี่ยนแปลงโครงสร้างเงินทุนนี้ ปัจจัยต่างๆ เช่น เงินทุนไหลเข้าของ ETF โครงสร้างพื้นฐานด้านการดูแลสินทรัพย์ที่ดีขึ้น และการจัดตั้งระบบการปฏิบัติตามกฎระเบียบและการรายงาน อาจกำหนดขอบเขตการประเมินมูลค่าและโครงสร้างเบี้ยประกันความเสี่ยงใหม่ ซึ่งไม่เพียงแต่หมายความว่าสินทรัพย์คริปโตจะสามารถเข้าถึงแหล่งเงินทุนได้กว้างขึ้นเท่านั้น แต่ยังอาจผลักดันให้โครงสร้างความผันผวนและผลตอบแทนความเสี่ยงใกล้เคียงกับสินทรัพย์แบบดั้งเดิมมากขึ้น โดยเฉพาะอย่างยิ่งเมื่อพิจารณาจากสภาพคล่องในระดับมหภาคที่ดีขึ้นและความคาดหวังที่เพิ่มขึ้นเกี่ยวกับอัตราดอกเบี้ยที่ลดลง กองทุนสถาบันอาจรวมสินทรัพย์คริปโตไว้ในกรอบการจัดสรรเชิงกลยุทธ์ในฐานะ "ส่วนหนึ่งของความเสี่ยง" แทนที่จะมองว่าเป็นเป้าหมายการซื้อขายระยะสั้น ในสถานการณ์เช่นนี้ การฟื้นตัวของตลาดอาจมีพื้นฐานการระดมทุนที่ลึกซึ้งยิ่งขึ้น แทนที่จะพึ่งพาเพียงการต่ออายุสัญญาซื้อขายล่วงหน้า (Exchange Rollover) และการไล่ตามของนักลงทุนรายย่อย หากกลไกนี้เป็นจริง ก็จะส่งผลกระทบอย่างลึกซึ้งต่อวัฏจักรในอนาคต อย่างไรก็ตาม สถาบันและการเงินไม่ได้หมายถึงจุดจบของความเสี่ยงด้านตลาด ในทางตรงกันข้าม อาจนำมาซึ่งความเสี่ยงเชิงโครงสร้างใหม่ๆ หากคุณลักษณะความเสี่ยงของ Bitcoin ใกล้เคียงกับสินทรัพย์ที่มีค่าเบต้าสูง ตลาดคริปโตจะมีความเสี่ยงต่อแรงกระแทกเชิงระบบมหภาคมากขึ้นเมื่อสภาพคล่องในตลาดตึงตัวและความต้องการความเสี่ยงลดลง ในตลาดการเงินแบบดั้งเดิม สินทรัพย์ประเภทนี้มักจะมีความเสี่ยงในช่วงขาลง แต่หากสินทรัพย์คริปโตเคลื่อนไหวไปพร้อมกับความผันผวน หมายความว่าความเสี่ยงจะขยายตัวมากกว่าที่จะหดตัวลง โครงสร้าง "การจัดตั้งสถาบันที่นำมาซึ่งความเสี่ยงแบบ procyclical" นี้ ถือเป็นประเด็นสำคัญที่จำเป็นต้องได้รับการแก้ไขในการดำเนินงานของตลาดในอนาคต

III. แนวโน้มในอนาคตของตลาด Crypto Macro

หลังจากการฟื้นตัวอย่างมีนัยสำคัญในช่วงไม่กี่สัปดาห์ที่ผ่านมา ตลาดคริปโตได้เข้าสู่ช่วงสังเกตการณ์เชิงกลยุทธ์ที่เต็มไปด้วยความไม่แน่นอน บิตคอยน์ได้ฟื้นตัวเหนือระดับ 90,000 ดอลลาร์สหรัฐฯ อีกครั้ง และแม้กระทั่งทดสอบระดับที่สูงขึ้น โดยความเชื่อมั่นของตลาดเปลี่ยนจากมุมมองเชิงลบอย่างรุนแรงไปสู่มุมมองเชิงบวกอย่างระมัดระวัง อย่างไรก็ตาม การฟื้นตัวจะดำเนินต่อไปได้หรือไม่ แนวโน้มจะก่อตัวขึ้นหรือไม่ และตลาดจะมีโมเมนตัมขาขึ้นที่ยั่งยืนหรือไม่ ยังคงขึ้นอยู่กับปัจจัยขับเคลื่อนหลายประการ ได้แก่ โครงสร้างเงินทุน ตัวแปรเศรษฐกิจมหภาค การเปลี่ยนแปลงนโยบาย และพฤติกรรมของผู้เข้าร่วมตลาด เมื่อพิจารณาสภาพแวดล้อมปัจจุบัน รูปแบบในอดีต และลักษณะโครงสร้างของตลาด เราจึงสามารถสังเกตเห็นเส้นทางวิวัฒนาการที่เป็นไปได้หลายประการสำหรับตลาดคริปโตในอีกสามถึงหกเดือนข้างหน้า ซึ่งแต่ละเส้นทางจะขึ้นอยู่กับเงื่อนไขกระตุ้นและกลไกการตอบรับเชิงพฤติกรรมที่เฉพาะเจาะจง

แนวทางหนึ่งที่เป็นไปได้คือการดีดตัวกลับในปัจจุบันอย่างต่อเนื่องและขยายตัวขึ้น ซึ่งจะนำไปสู่การทดสอบระดับ 95,000 ถึง 100,000 ดอลลาร์สหรัฐฯ สถานการณ์เช่นนี้มักเกิดขึ้นเมื่อความเชื่อมั่นของตลาดฟื้นตัวอย่างต่อเนื่อง ปริมาณการซื้อขายเพิ่มขึ้น กระแสเงินทุนจากสถาบันและรายย่อยไหลเข้ามาพร้อมกัน และตลาดมีความเห็นพ้องต้องกันเกี่ยวกับการคาดการณ์ทิศทาง หากสภาพคล่องทางเศรษฐกิจมหภาคดีขึ้น นโยบายการเงินจะเปลี่ยนไปผ่อนคลาย ความต้องการความเสี่ยงเพิ่มขึ้น และบิตคอยน์สามารถทะลุแนวต้านสำคัญได้ ซึ่งอาจทำให้เกิดโครงสร้างแนวโน้มการเร่งตัวขึ้นในลำดับที่สอง ในภาวะนี้ ราคาไม่ได้ขึ้นอยู่กับโมเมนตัมทางเทคนิคเพียงอย่างเดียว แต่ยังขึ้นอยู่กับอิทธิพลร่วมกันของเงินทุนไหลเข้าและการซ่อมแซมโครงสร้างมูลค่า อีกแนวทางหนึ่งที่เป็นไปได้คือบิตคอยน์จะแกว่งตัวและทรงตัวอยู่ในช่วง 92,000 ถึง 95,000 ดอลลาร์สหรัฐฯ ซ้ำแล้วซ้ำเล่า โดยพยายามสร้างแนวโน้มขาขึ้นที่ยั่งยืน สถานการณ์เช่นนี้มักเกิดขึ้นเมื่อความเชื่อมั่นของตลาดฟื้นตัว แต่เงินทุนไหลเข้าไม่มั่นคง ความคาดหวังนโยบายเศรษฐกิจมหภาคยังไม่ชัดเจน และกลุ่มขาขึ้นไม่สามารถทะลุแนวต้านสำคัญได้ ในภาวะเช่นนี้ ความผันผวนของราคามักเกิดจากการซื้อขายระยะสั้น และผู้เข้าร่วมตลาดจะแสดงความลังเลและพฤติกรรมแบบทฤษฎีเกม หากสภาพแวดล้อมการระดมทุนขาดความแข็งแกร่งอย่างต่อเนื่อง สถาบันต่างๆ ยังคงนิ่งเฉย นักลงทุนรายย่อยระมัดระวัง และเลเวอเรจในตลาดตราสารอนุพันธ์อยู่ในระดับกลางหรือต่ำ ราคามีแนวโน้มที่จะคงอยู่ในกรอบมากกว่าที่จะหลุดออกจากแนวโน้ม เส้นทางที่สามคือการปรับฐานของตลาด โดยราคาจะทดสอบแนวรับอีกครั้ง หรืออาจถึงขั้นปรับฐานลึกขึ้น ซึ่งอาจพุ่งเป้าไปที่ช่วง 85,000 ถึง 88,000 ดอลลาร์สหรัฐฯ สถานการณ์นี้มักเกิดจากความเสี่ยงด้านเศรษฐกิจมหภาค การเปลี่ยนแปลงของสภาพแวดล้อมทางนโยบาย หรือการกลับตัวของการคาดการณ์ของตลาด ตัวอย่างเช่น ปัจจัยต่างๆ เช่น อัตราเงินเฟ้อที่สูงขึ้นซึ่งนำไปสู่การคาดการณ์อัตราดอกเบี้ยที่สูงขึ้น การเปลี่ยนแปลงนโยบายของธนาคารกลางในเชิงรุก ความเสี่ยงด้านภูมิรัฐศาสตร์ที่กระตุ้นความต้องการสินทรัพย์ปลอดภัย สภาพคล่องในตลาดที่ตึงตัว ความเสี่ยงด้านกฎระเบียบที่เพิ่มขึ้น หรือการไหลออกจากช่องทางของสถาบันต่างๆ เช่น กองทุนรวมอีทีเอฟ ล้วนสามารถปรับเปลี่ยนระดับการยอมรับความเสี่ยงได้

แม้ว่าการฟื้นตัวของราคาอาจนำมาซึ่งโอกาสระยะสั้นสำหรับอัลต์คอยน์หรือสินทรัพย์ประเภทอื่นๆ ที่มีความเสี่ยงสูง แต่ระดับความเสี่ยงนั้นสูงกว่าบิตคอยน์และอีเธอเรียมอย่างมาก เนื่องจากระบบการประเมินมูลค่าที่เปราะบาง สภาพคล่องที่ไม่เพียงพอ ลักษณะการเก็งกำไรสูง และลักษณะการเล่าเรื่องที่ขับเคลื่อนด้วยเรื่องราว อัลต์คอยน์จึงมีแนวโน้มที่จะร่วงลงอย่างหนักและการฟื้นตัวที่ช้ากว่าเมื่อตลาดมีการปรับโครงสร้าง ดังนั้น เฉพาะนักลงทุนที่มีความอดทนต่อความเสี่ยงสูง มีความเข้าใจอย่างลึกซึ้งเกี่ยวกับโครงการต่างๆ และมีกลยุทธ์การซื้อขายระยะสั้นเท่านั้นจึงควรดำเนินการในส่วนนี้ นักลงทุนทั่วไปควรระมัดระวังในช่วงที่มีความไม่แน่นอน

โดยรวมแล้ว แม้ว่าการฟื้นตัวระยะสั้นของตลาดคริปโตจะแสดงให้เห็นถึงความแข็งแกร่ง แต่แนวโน้มยังคงไม่ได้รับการยืนยัน ราคาจะสามารถทะลุแนวต้าน ฟื้นตัว หรือย่อตัวลงอีกครั้งได้หรือไม่นั้น ขึ้นอยู่กับข้อมูลเศรษฐกิจมหภาค สัญญาณนโยบาย กระแสเงินทุนจากสถาบัน และพฤติกรรมของตลาดในอีกไม่กี่สัปดาห์ข้างหน้า ช่วงเวลาฟื้นตัวมักสร้างความเชื่อมั่นและความคาดหวังผลตอบแทนสูง แต่ตลาดก็ยังคงมีความเสี่ยงด้านสภาพคล่อง ความเสี่ยงด้านกฎระเบียบ และความเสี่ยงเชิงโครงสร้าง เหตุการณ์ที่ไม่คาดฝันใดๆ อาจเปลี่ยนแปลงแนวโน้มได้ ก่อนที่แนวโน้มจะได้รับการยืนยัน ความเชื่อมั่นต้องสร้างขึ้นจากความระมัดระวัง และการมีส่วนร่วมของตลาดควรมุ่งเน้นไปที่ความยืดหยุ่นและการบริหารความเสี่ยง มากกว่าการคาดการณ์ล่วงหน้าเกี่ยวกับวัฏจักรใหม่

IV. บทสรุป

โดยรวมแล้ว การฟื้นตัวครั้งนี้ได้ช่วยยกระดับความเชื่อมั่นของตลาดอย่างมีนัยสำคัญ สร้างแนวรับสำคัญทางเทคนิคขึ้นใหม่ และเปิดเผยความตั้งใจที่จะเข้าร่วมในแง่ของเงินทุน อย่างไรก็ตาม ตลาดยังคงห่างไกลจากตลาดกระทิงที่ขับเคลื่อนด้วยแนวโน้ม ปัจจุบันตลาดอยู่ในช่วงเปลี่ยนผ่านของ "ซ่อมแซม-ทดสอบ-รอ" โมเมนตัมขาขึ้นจะสามารถแปลงเป็นการทะลุแนวโน้มได้หรือไม่นั้น ขึ้นอยู่กับทิศทางของนโยบายเศรษฐกิจมหภาคในอีกไม่กี่สัปดาห์ข้างหน้า ความยั่งยืนของเงินทุนไหลเข้า และกระบวนการปรับราคาความเสี่ยงของผู้เข้าร่วมตลาด สำหรับนักลงทุนที่ยอมรับความเสี่ยงได้ การเข้าซื้อแบบค่อยเป็นค่อยไปและการจัดสรรแบบยืดหยุ่นอาจมีคุณค่าเชิงกลยุทธ์ในระยะนี้ แต่ต้องอยู่บนพื้นฐานของการควบคุมสถานะและการจัดการความเสี่ยงอย่างเข้มงวด จากมุมมองระยะยาว หากอัตราการไหลเข้าของเงินทุนยังคงเพิ่มขึ้นอย่างต่อเนื่อง สภาพแวดล้อมทางเศรษฐกิจมหภาคค่อยๆ ดีขึ้น และ Bitcoin ทะลุแนวต้านสำคัญได้ กำไรเชิงโครงสร้างรอบใหม่ก็เป็นไปได้อย่างสมจริง ในทางกลับกัน ตลาดอาจยังคงเผชิญกับความผันผวนและการปรับฐาน การมีส่วนร่วมอย่างรอบคอบและการตัดสินใจอย่างมีเหตุผลจะเป็นวิธีการหลักในการรับมือกับความไม่แน่นอน