Tiger Research: การซื้อคืนโทเค็น การกลับมาอีกครั้ง

- 核心观点:监管转变使加密回购机制重现市场。

- 关键要素:

- SEC转向评估实际去中心化程度。

- 《清晰法案》将代币重新分类为数字商品。

- Hyperliquid等协议采用自动化回购销毁机制。

- 市场影响:为合规代币经济设计开辟新空间。

- 时效性标注:中期影响

การซื้อหุ้นคืนซึ่งหยุดชะงักไปในปี 2565 เนื่องจากแรงกดดันจากสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์สหรัฐฯ (ก.ล.ต.) กำลังกลับมาเป็นที่สนใจอีกครั้ง รายงานฉบับนี้ซึ่งเขียนโดย Tiger Research วิเคราะห์ว่ากลไกที่เคยถูกมองว่าใช้การไม่ได้นี้ ได้กลับเข้ามาในตลาดอีกครั้งได้อย่างไร

สรุปประเด็นสำคัญ

- การซื้อคืน 99% ของ Hyperliquid และการหารือเกี่ยวกับการซื้อคืนใหม่ของ Uniswap ทำให้การซื้อคืนกลับมาเป็นที่สนใจอีกครั้ง

- การซื้อคืนหุ้นซึ่งครั้งหนึ่งเคยถูกมองว่าไม่สามารถทำได้นั้น ปัจจุบันสามารถทำได้แล้วด้วยความช่วยเหลือจาก "โครงการคริปโต" ของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกา และการนำเสนอ Clarity Act

- อย่างไรก็ตาม โครงสร้างการซื้อคืนไม่ใช่ว่าจะเป็นไปได้ทั้งหมด ซึ่งยืนยันว่าข้อกำหนดหลักของการกระจายอำนาจยังคงมีความสำคัญ

1. การซื้อคืนกลับมาดำเนินการอีกครั้งหลังจากสามปี

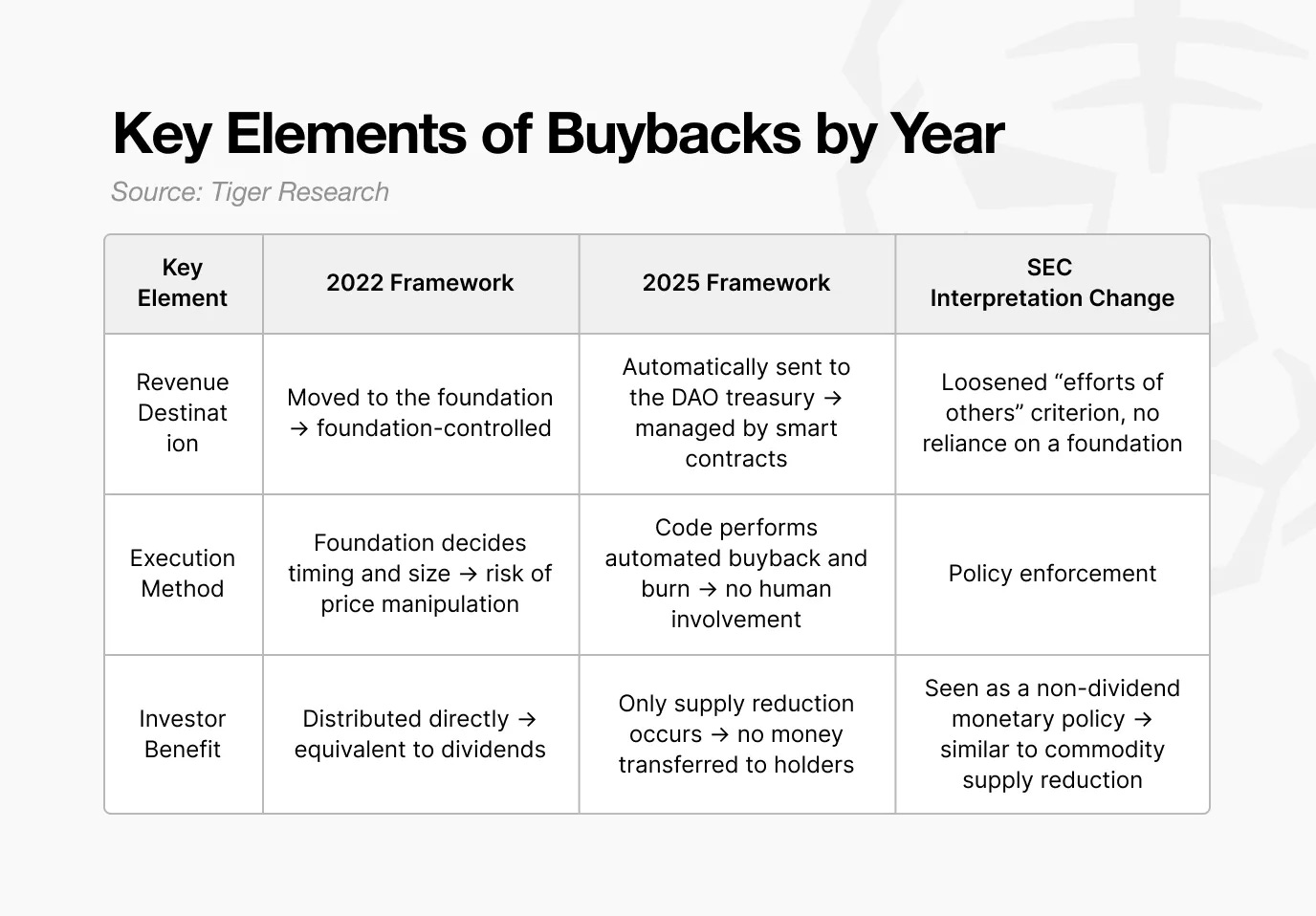

การซื้อคืนที่หายไปจากตลาดคริปโตหลังปี 2022 กลับมาเกิดขึ้นอีกครั้งในปี 2025

ในปี 2565 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐอเมริกา (SEC) ได้จัดประเภทการซื้อหุ้นคืนเป็นกิจกรรมที่อยู่ภายใต้การกำกับดูแลของหลักทรัพย์ เมื่อโปรโตคอลใช้รายได้ของตนเองเพื่อซื้อโทเคนของตนเองกลับคืน ก.ล.ต. จะถือว่านี่เป็นการให้ผลประโยชน์ทางเศรษฐกิจแก่ผู้ถือโทเคน ซึ่งเทียบเท่ากับเงินปันผล เนื่องจากการจ่ายเงินปันผลเป็นลักษณะสำคัญของหลักทรัพย์ โทเคนใดๆ ที่ใช้สำหรับการซื้อหุ้นคืนจึงอาจจัดประเภทเป็นหลักทรัพย์ได้

ดังนั้น โครงการใหญ่ๆ อย่าง Uniswap จึงได้เลื่อนแผนการซื้อคืนออกไป หรือไม่ก็ระงับการหารือไปโดยสิ้นเชิง ไม่มีเหตุผลที่จะต้องรับความเสี่ยงด้านกฎระเบียบโดยตรง

อย่างไรก็ตาม ในปี 2025 สถานการณ์ได้เปลี่ยนไป

Uniswap ได้เริ่มการเจรจาซื้อคืนอีกครั้ง และโปรโตคอลหลายตัว รวมถึง Hyperliquid และ Pump.fun ได้นำโปรแกรมซื้อคืนมาใช้แล้ว สิ่งที่เคยถูกมองว่าทำไม่ได้เมื่อไม่กี่ปีก่อน ตอนนี้กลับกลายเป็นเทรนด์ แล้วอะไรล่ะที่เปลี่ยนไป?

รายงานนี้จะสำรวจว่าเหตุใดการซื้อคืนจึงถูกระงับ กฎระเบียบและรูปแบบโครงสร้างมีการพัฒนาไปอย่างไร และวิธีการซื้อคืนแตกต่างกันอย่างไรในแต่ละข้อตกลงในปัจจุบัน

2. เหตุใดการซื้อหุ้นคืนจึงหายไป: คำอธิบายหลักทรัพย์ของ ก.ล.ต.

การหายไปของการซื้อคืนหุ้นนั้นเกี่ยวข้องโดยตรงกับมุมมองของ SEC ต่อหลักทรัพย์ ตั้งแต่ปี 2021 ถึง 2024 ความไม่แน่นอนด้านกฎระเบียบในอุตสาหกรรมคริปโตทั้งหมดนั้นสูงเป็นพิเศษ

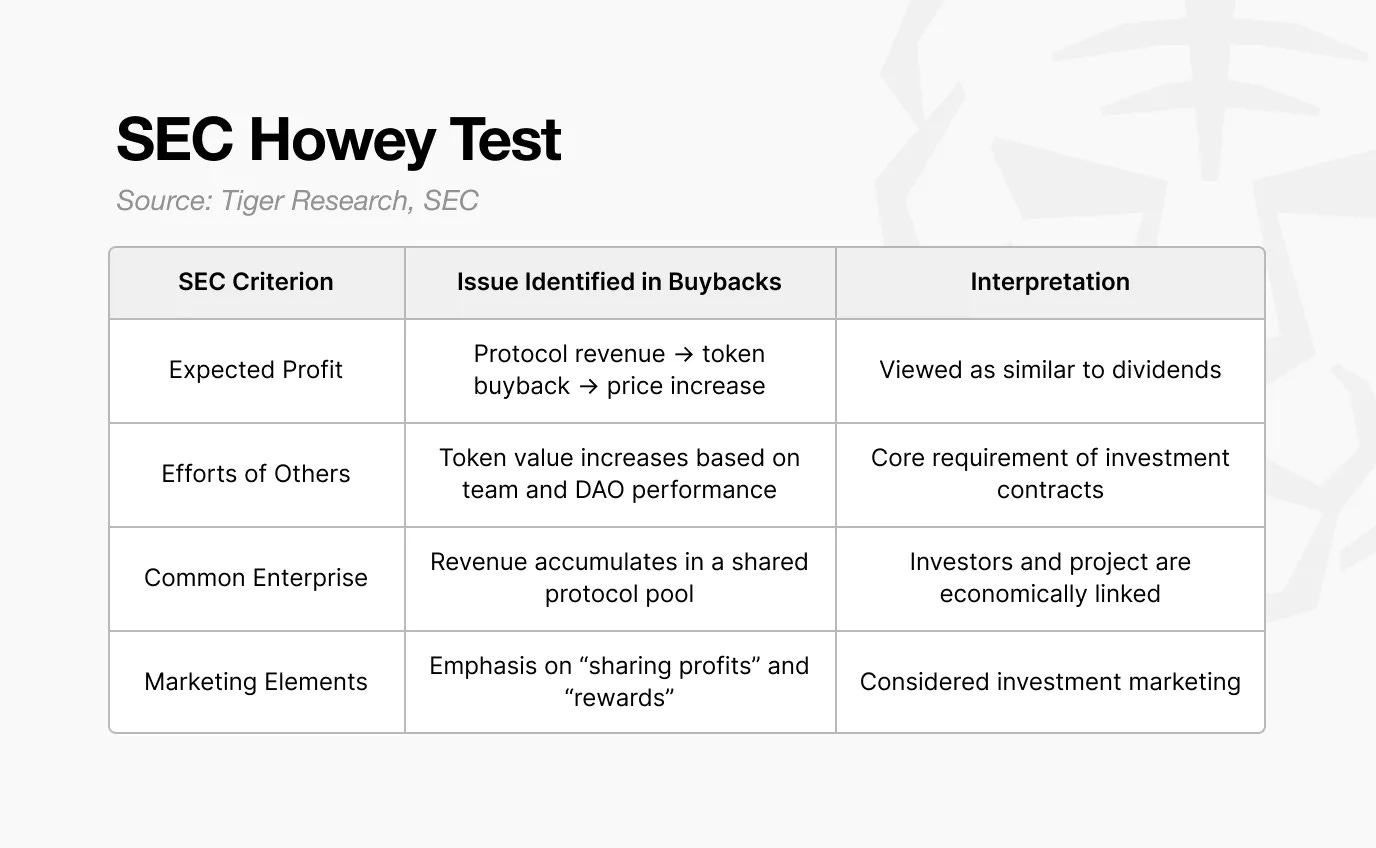

การทดสอบ Howey เป็นกรอบการทำงานที่สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ใช้เพื่อพิจารณาว่ากิจกรรมใดเข้าข่ายเป็นหลักทรัพย์หรือไม่ ซึ่งประกอบด้วยองค์ประกอบ 4 ประการ และสินทรัพย์ที่เข้าข่ายทั้ง 4 ประการจะถือเป็นสัญญาการลงทุน

จากการทดสอบนี้ สำนักงาน ก.ล.ต. ได้ยืนยันซ้ำแล้วซ้ำเล่าว่าสินทรัพย์ดิจิทัลจำนวนมากจัดอยู่ในประเภทสัญญาการลงทุน การซื้อคืนก็ถูกตีความในลักษณะเดียวกัน เมื่อแรงกดดันด้านกฎระเบียบเพิ่มขึ้นทั่วทั้งตลาด ข้อตกลงส่วนใหญ่จึงไม่มีทางเลือกอื่นนอกจากต้องยกเลิกแผนการซื้อคืน

สำนักงาน ก.ล.ต. ไม่ได้มองว่าการซื้อคืนเป็นเพียงกลไกทางเศรษฐศาสตร์โทเค็นแบบง่ายๆ ในรูปแบบส่วนใหญ่ โปรโตคอลจะใช้รายได้เพื่อซื้อโทเค็นคืน แล้วจึงแจกจ่ายมูลค่าให้กับผู้ถือโทเค็นหรือผู้สนับสนุนระบบนิเวศ สำนักงาน ก.ล.ต. มองว่าสิ่งนี้คล้ายคลึงกับเงินปันผลหรือเงินแจกจ่ายให้แก่ผู้ถือหุ้นหลังจากการซื้อคืนบริษัท

เนื่องจากองค์ประกอบทั้งสี่ของการทดสอบ Howey สอดคล้องกับโครงสร้างนี้ การตีความคำว่า "การซื้อคืน = สัญญาการลงทุน" จึงมีความชัดเจนมากขึ้นเรื่อยๆ แรงกดดันนี้เด่นชัดที่สุดสำหรับข้อตกลงขนาดใหญ่ในสหรัฐอเมริกา

Uniswap และ Compound ซึ่งดำเนินงานโดยทีมงานจากสหรัฐอเมริกา อยู่ภายใต้การตรวจสอบจากหน่วยงานกำกับดูแลโดยตรง ดังนั้น ทั้งสองจึงต้องใช้ความระมัดระวังอย่างยิ่งในการออกแบบเศรษฐศาสตร์โทเค็นและการกระจายรายได้ทุกรูปแบบ ยกตัวอย่างเช่น การเปลี่ยนค่าธรรมเนียมของ Uniswap ยังคงไม่มีการเคลื่อนไหวมาตั้งแต่ปี 2021

เนื่องจากความเสี่ยงด้านกฎระเบียบ โปรโตคอลหลักจึงหลีกเลี่ยงกลไกใดๆ ที่จะกระจายรายได้โดยตรงไปยังผู้ถือโทเค็น หรืออาจส่งผลกระทบอย่างมีนัยสำคัญต่อราคาโทเค็น คำศัพท์ต่างๆ เช่น "การเพิ่มราคา" หรือ "การแบ่งปันผลกำไร" ก็ถูกลบออกจากการสื่อสารและการตลาดสาธารณะด้วยเช่นกัน

3. มุมมองที่เปลี่ยนแปลงของ SEC: โครงการ Crypto

หากพูดอย่างเคร่งครัดแล้ว SEC ไม่ได้ "อนุมัติ" การซื้อคืนในปี 2025 สิ่งที่เปลี่ยนไปคือการตีความองค์ประกอบของหลักทรัพย์

- Gensler: ขึ้นอยู่กับผลลัพธ์และพฤติกรรม (โทเค็นถูกขายอย่างไร มูลนิธิจัดสรรมูลค่าโดยตรงหรือไม่)

- แอตกินส์: ขึ้นอยู่กับโครงสร้างและการควบคุม (ระบบกระจายอำนาจหรือไม่? ใครกันแน่ที่ควบคุมมัน?)

ภายใต้การนำของ Gensler ในปี 2022 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้ให้ความสำคัญกับผลลัพธ์และการดำเนินการ หากมีการแบ่งปันรายได้ โทเค็นจะถือเป็นหลักทรัพย์ นอกจากนี้ หากมูลนิธิเข้ามาแทรกแซงในลักษณะที่มีอิทธิพลต่อราคา ก็จะถูกถือเป็นหลักทรัพย์เช่นกัน

ภายในปี 2025 ภายใต้การนำของแอตกินส์ กรอบการทำงานได้เปลี่ยนไปสู่โครงสร้างและการควบคุม โดยมุ่งเน้นไปที่ผู้ที่กำกับดูแลระบบ และการดำเนินงานขึ้นอยู่กับการตัดสินใจของมนุษย์หรือโค้ดอัตโนมัติ กล่าวโดยสรุปคือ SEC เริ่มประเมินระดับการกระจายอำนาจที่แท้จริง

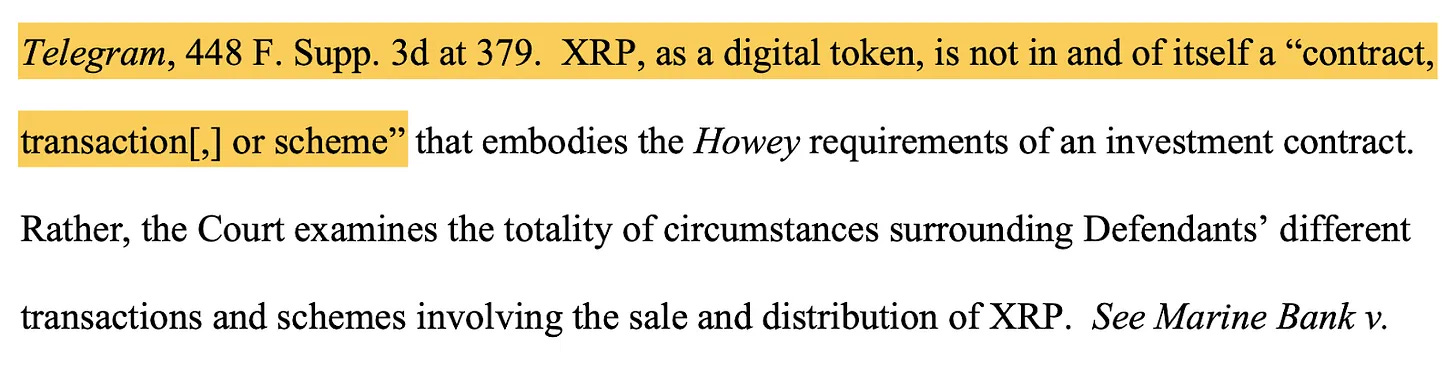

ที่มา: ศาลแขวงสหรัฐสำหรับเขตใต้ของนิวยอร์ก

คดี Ripple (XRP) ได้สร้างบรรทัดฐานสำคัญ

ในปี 2023 ศาลได้ตัดสินว่า XRP ที่ขายให้กับนักลงทุนสถาบันนั้นมีคุณสมบัติเป็นหลักทรัพย์ ในขณะที่ XRP ที่นักลงทุนรายย่อยซื้อขายในตลาดหลักทรัพย์นั้นไม่เข้าข่าย โทเค็นเดียวกันอาจจัดอยู่ในประเภทที่แตกต่างกันขึ้นอยู่กับวิธีการขาย สิ่งนี้ตอกย้ำการตีความที่ว่าสถานะหลักทรัพย์ไม่ได้ขึ้นอยู่กับตัวโทเค็นเอง แต่ขึ้นอยู่กับวิธีการขายและโครงสร้างการดำเนินงาน ซึ่งเป็นมุมมองที่มีอิทธิพลโดยตรงต่อวิธีการประเมินรูปแบบการซื้อคืน

การเปลี่ยนแปลงเหล่านี้ได้รับการบูรณาการในภายหลังภายใต้โครงการริเริ่มที่เรียกว่า "โครงการ Crypto" หลังจาก "โครงการ Crypto" ปัญหาหลักของ SEC ก็เปลี่ยนไป:

ใครกันแน่ที่ควบคุมเครือข่าย? การตัดสินใจทั้งหมดขึ้นอยู่กับมูลนิธิหรือหน่วยงานกำกับดูแล DAO? การกระจายรายได้และการเบิร์นโทเค็นถูกกำหนดไว้ด้วยตนเองหรือไม่ หรือโค้ดจะดำเนินการโดยอัตโนมัติ?

กล่าวอีกนัยหนึ่ง ก.ล.ต. กำลังเริ่มพิจารณาการกระจายอำนาจในเชิงเนื้อหา มากกว่าจะพิจารณาเพียงโครงสร้างผิวเผิน การเปลี่ยนแปลงมุมมองสองประการนี้มีความสำคัญอย่างยิ่ง

- วงจรชีวิต

- การกระจายอำนาจเชิงฟังก์ชัน

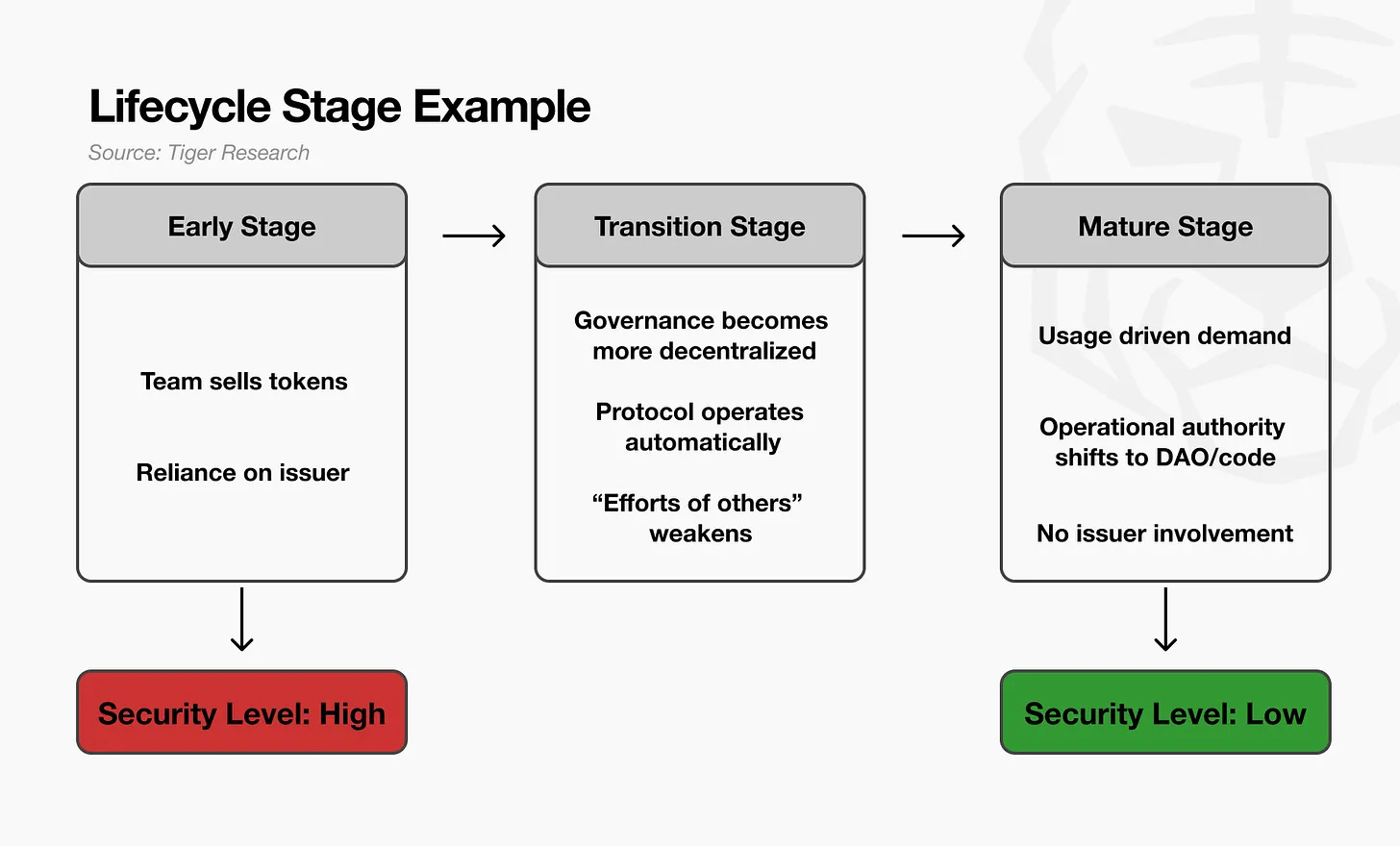

3.1. วงจรชีวิต

การเปลี่ยนแปลงครั้งแรกคือการแนะนำมุมมองวงจรชีวิตโทเค็น

ก.ล.ต. ไม่ถือว่าโทเค็นเป็นหลักทรัพย์ถาวรหรือหลักทรัพย์ที่ไม่ใช่หลักทรัพย์ถาวรอีกต่อไป แต่ยอมรับว่าลักษณะทางกฎหมายของโทเค็นอาจเปลี่ยนแปลงไปตามกาลเวลา

ตัวอย่างเช่น ในช่วงเริ่มต้นของโครงการ ทีมงานจะขายโทเค็นเพื่อระดมทุน และนักลงทุนจะซื้อโทเค็นเหล่านี้โดยคาดหวังว่าการดำเนินการที่แข็งแกร่งของทีมจะช่วยเพิ่มมูลค่าของโทเค็น ณ จุดนี้ โครงสร้างจะขึ้นอยู่กับความพยายามของทีมเป็นอย่างมาก ทำให้การขายนี้มีลักษณะการทำงานคล้ายกับสัญญาการลงทุนแบบดั้งเดิม

เมื่อเครือข่ายเริ่มถูกนำไปใช้จริง การกำกับดูแลก็กระจายอำนาจมากขึ้น และโปรโตคอลก็ทำงานได้อย่างน่าเชื่อถือโดยไม่ต้องมีการแทรกแซงจากทีมโดยตรง นำไปสู่การเปลี่ยนแปลงการตีความ การกำหนดราคาและการทำงานของระบบไม่ได้ขึ้นอยู่กับความสามารถหรือการทำงานอย่างต่อเนื่องของทีมอีกต่อไป องค์ประกอบสำคัญของการประเมินของ SEC ซึ่งก็คือ "การพึ่งพาความพยายามของผู้อื่น" ก็ลดน้อยลง SEC อธิบายว่าช่วงเวลานี้อยู่ในช่วงเปลี่ยนผ่าน

ในที่สุด เมื่อเครือข่ายมีความสมบูรณ์มากขึ้น ลักษณะของโทเค็นจะแตกต่างไปอย่างมากจากช่วงแรกๆ ความต้องการถูกขับเคลื่อนโดยการใช้งานจริงมากกว่าการเก็งกำไร และโทเค็นทำหน้าที่คล้ายกับสินค้าโภคภัณฑ์เครือข่ายมากขึ้น ณ จุดนี้ การประยุกต์ใช้ตรรกะหลักทรัพย์แบบดั้งเดิมจึงกลายเป็นเรื่องยาก

โดยสรุป มุมมองวงจรชีวิตของ SEC ยอมรับว่าโทเค็นอาจมีลักษณะคล้ายกับสัญญาการลงทุนในช่วงเริ่มต้น แต่เมื่อเครือข่ายกระจายอำนาจและสามารถพึ่งพาตัวเองได้ การจัดประเภทโทเค็นให้เป็นหลักทรัพย์ก็จะทำได้ยากขึ้น

3.2. การกระจายอำนาจเชิงหน้าที่

ประการที่สองคือการกระจายอำนาจเชิงหน้าที่ มุมมองนี้ไม่ได้มุ่งเน้นไปที่จำนวนโหนด แต่มุ่งเน้นไปที่ผู้ที่ควบคุมระบบจริงๆ

ตัวอย่างเช่น โปรโตคอลหนึ่งอาจมีโหนด 10,000 โหนดทำงานอยู่ทั่วโลก โดยมีโทเค็น DAO กระจายอยู่ในผู้ถือครองหลายหมื่นคน เมื่อมองเผินๆ ดูเหมือนจะกระจายศูนย์อย่างสมบูรณ์

อย่างไรก็ตาม หากอำนาจการอัปเกรดสัญญาอัจฉริยะถูกครอบครองโดยกระเป๋าเงินหลายลายเซ็นของมูลนิธิที่มีสมาชิกสามคน หากวอลต์ถูกควบคุมโดยกระเป๋าเงินของมูลนิธิ และหากมูลนิธิสามารถเปลี่ยนแปลงพารามิเตอร์ค่าธรรมเนียมได้โดยตรง ก.ล.ต. จะไม่ถือว่านี่เป็นการกระจายอำนาจ ในทางปฏิบัติ มูลนิธิจะควบคุมระบบทั้งหมด

ในทางตรงกันข้าม แม้ว่าเครือข่ายจะประกอบด้วยโหนดเพียงหนึ่งร้อยโหนด หากการตัดสินใจที่สำคัญทั้งหมดต้องใช้การโหวต DAO หากผลลัพธ์ได้รับการดำเนินการโดยอัตโนมัติด้วยโค้ด และหากมูลนิธิไม่สามารถแทรกแซงโดยพลการได้ SEC อาจพิจารณาว่ามีการกระจายอำนาจมากขึ้น

4. พระราชบัญญัติความชัดเจน

อีกปัจจัยหนึ่งที่อาจนำการหารือเรื่องการซื้อคืนกลับมาเป็นประเด็นสำคัญอีกครั้งในปี 2568 คือ พระราชบัญญัติความชัดเจน (Clarity Act) ซึ่งเป็นโครงการริเริ่มทางกฎหมายที่เสนอโดยรัฐสภาสหรัฐฯ พระราชบัญญัตินี้มีวัตถุประสงค์เพื่อกำหนดนิยามใหม่ว่าควรจำแนกประเภทโทเค็นตามกฎหมายอย่างไร

ในขณะที่ “โครงการ Crypto” ของ SEC มุ่งเน้นไปที่การกำหนดว่าโทเค็นใดมีคุณสมบัติเป็นหลักทรัพย์ พระราชบัญญัติ Clarity Act กลับทำให้เกิดคำถามพื้นฐานกว่านั้น: โทเค็นในฐานะสินทรัพย์ทางกฎหมายคืออะไร?

หลักการสำคัญนั้นเรียบง่าย นั่นคือ โทเค็นจะไม่กลายเป็นหลักทรัพย์ถาวรเพียงเพราะถูกขายภายใต้สัญญาการลงทุน แนวคิดนี้คล้ายคลึงกับแนวทางวงจรชีวิตของ SEC แต่มีการนำไปใช้ที่แตกต่างออกไป

ตามคำอธิบายก่อนหน้านี้ของ SEC หากมีการขายโทเค็นเป็นส่วนหนึ่งของสัญญาการลงทุน ICO โทเค็นนั้นอาจถือเป็นหลักทรัพย์ได้อย่างไม่มีกำหนดเวลา

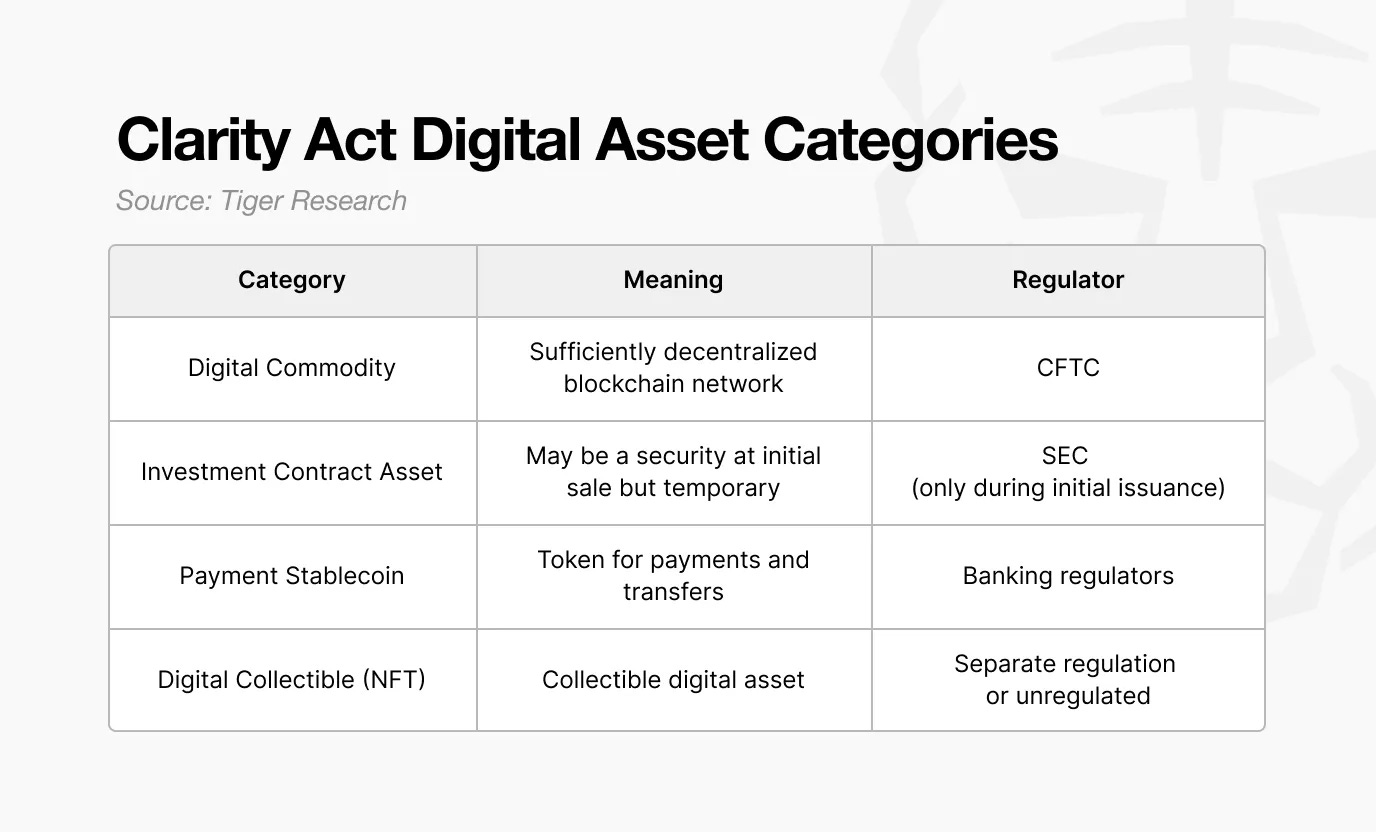

พระราชบัญญัติความชัดเจน (Clarity Act) ได้แบ่งองค์ประกอบเหล่านี้ออกจากกัน หากมีการขายโทเค็นภายใต้สัญญาการลงทุน ณ เวลาที่ออกโทเค็น ในขณะนั้นจะถือเป็น "สินทรัพย์สัญญาการลงทุน" แต่เมื่อโทเค็นเข้าสู่ตลาดรองและมีการซื้อขายโดยผู้ใช้รายย่อย โทเค็นจะถูกจัดประเภทใหม่เป็น "สินค้าโภคภัณฑ์ดิจิทัล"

พูดอย่างง่ายๆ โทเค็นอาจเป็นหลักทรัพย์เมื่อมีการออก แต่เมื่อมีการแจกจ่ายเต็มรูปแบบและมีการซื้อขายอย่างแข็งขันแล้ว ก็จะกลายเป็นสินทรัพย์ดิจิทัลทั่วไป

การจำแนกประเภทนี้มีความสำคัญเนื่องจากเป็นการเปลี่ยนแปลงหน่วยงานกำกับดูแล การขายขั้นต้นอยู่ภายใต้เขตอำนาจของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ขณะที่กิจกรรมในตลาดรองอยู่ภายใต้เขตอำนาจของ CFTC การเปลี่ยนแปลงกฎระเบียบนี้ทำให้ข้อตกลงต่างๆ เผชิญกับข้อจำกัดด้านกฎระเบียบหลักทรัพย์น้อยลงในการออกแบบโครงสร้างทางเศรษฐกิจ

การเปลี่ยนแปลงนี้ส่งผลโดยตรงต่อการตีความการซื้อคืน หากโทเคนถูกจัดประเภทเป็นสินค้าโภคภัณฑ์ดิจิทัลในตลาดรอง การซื้อคืนจะไม่ถูกมองว่าเป็น "เงินปันผลแบบหลักทรัพย์" อีกต่อไป แต่สามารถตีความได้ว่าเป็นการบริหารจัดการอุปทาน คล้ายกับนโยบายการเงินในระบบสินค้าโภคภัณฑ์ การซื้อคืนจะกลายเป็นกลไกในการดำเนินเศรษฐกิจโทเคน แทนที่จะจ่ายผลกำไรให้กับนักลงทุน

ในที่สุดแล้ว Clarity Act จะทำให้แนวคิดเป็นทางการว่าลักษณะทางกฎหมายของโทเค็นสามารถเปลี่ยนแปลงได้ขึ้นอยู่กับบริบท ซึ่งจะช่วยลดภาระด้านกฎระเบียบโครงสร้างที่เกี่ยวข้องกับการออกแบบการซื้อคืน

5. เปลี่ยนไปซื้อคืนและทำลายล้าง

ในปี 2025 การผสมผสานระหว่างการซื้อคืนและกลไกการเผาเหรียญอัตโนมัติได้ปรากฏขึ้นอีกครั้ง ในรูปแบบนี้ รายได้จะไม่ถูกกระจายไปยังผู้ถือโทเค็นโดยตรง มูลนิธิไม่สามารถควบคุมราคาหรืออุปทานได้ และกระบวนการเผาเหรียญจะดำเนินการตามอัลกอริทึม ดังนั้น โครงสร้างนี้จึงยิ่งเบี่ยงเบนไปจากองค์ประกอบที่หน่วยงานกำกับดูแลเคยระบุไว้ก่อนหน้านี้

“ข้อเสนอแบบรวม” ของ Uniswap ที่ประกาศเมื่อเดือนพฤศจิกายน 2025 แสดงให้เห็นการเปลี่ยนแปลงนี้ได้อย่างชัดเจน

ในโมเดลนี้ ค่าธรรมเนียมการทำธุรกรรมส่วนหนึ่งจะถูกจัดสรรไปยังคลังของ DAO โดยอัตโนมัติ แต่จะไม่มีการกระจายรายได้โดยตรงไปยังผู้ถือ UNI แต่สัญญาอัจฉริยะจะซื้อ UNI ในตลาดเปิดและทำลายมัน ส่งผลให้อุปทานลดลงและสนับสนุนมูลค่าทางอ้อม การตัดสินใจทั้งหมดที่ควบคุมกระบวนการนี้เกิดขึ้นผ่านการลงคะแนนเสียงของ DAO และมูลนิธิ Uniswap จะไม่เข้าไปแทรกแซง

การเปลี่ยนแปลงที่สำคัญอยู่ที่วิธีการตีความพฤติกรรมนี้

การซื้อคืนหุ้นในช่วงแรกถูกมองว่าเป็นรูปแบบหนึ่งของ "การกระจายผลกำไร" ให้แก่นักลงทุน อย่างไรก็ตาม แบบจำลองปี 2025 ได้นิยามกลไกนี้ใหม่ว่าเป็นการปรับอุปทาน ซึ่งเป็นส่วนหนึ่งของนโยบายเครือข่าย แทนที่จะจงใจกำหนดราคา

โครงสร้างนี้ไม่ขัดแย้งกับมุมมองของ SEC ในปี 2022 และจัดอยู่ในประเภท "สินค้าดิจิทัล" ตามที่กำหนดไว้ในพระราชบัญญัติความชัดเจน (Clarity Act) เมื่อโทเค็นถูกพิจารณาว่าเป็นสินค้าโภคภัณฑ์แทนที่จะเป็นหลักทรัพย์ การปรับปริมาณอุปทานจะกลายเป็นเหมือนเครื่องมือนโยบายการเงินมากกว่าการจ่ายเงินแบบเงินปันผล

มูลนิธิ Uniswap ระบุในข้อเสนอ ว่า "สภาพแวดล้อมนี้เปลี่ยนไปแล้ว" และ "ความชัดเจนด้านกฎระเบียบในสหรัฐอเมริกากำลังพัฒนา" ประเด็นสำคัญคือหน่วยงานกำกับดูแลไม่ได้อนุมัติการซื้อคืนหุ้นคืนอย่างชัดแจ้ง แต่ขอบเขตของกฎระเบียบที่ชัดเจนขึ้นกลับทำให้สามารถออกแบบข้อตกลงให้สอดคล้องกับความคาดหวังในการปฏิบัติตามกฎระเบียบได้

ในอดีต การซื้อหุ้นคืนในรูปแบบใดๆ ถือเป็นความเสี่ยงด้านกฎระเบียบ แต่ภายในปี 2568 คำถามได้เปลี่ยนจาก “ควรอนุญาตให้มีการซื้อหุ้นคืนหรือไม่” เป็น “การออกแบบการซื้อหุ้นคืนสามารถหลีกเลี่ยงปัญหาด้านหลักทรัพย์ได้หรือไม่”

การเปลี่ยนแปลงนี้เปิดพื้นที่สำหรับการซื้อคืนที่จะดำเนินการภายในกรอบการทำงานที่สอดคล้อง

6. ข้อตกลงในการดำเนินการซื้อคืน

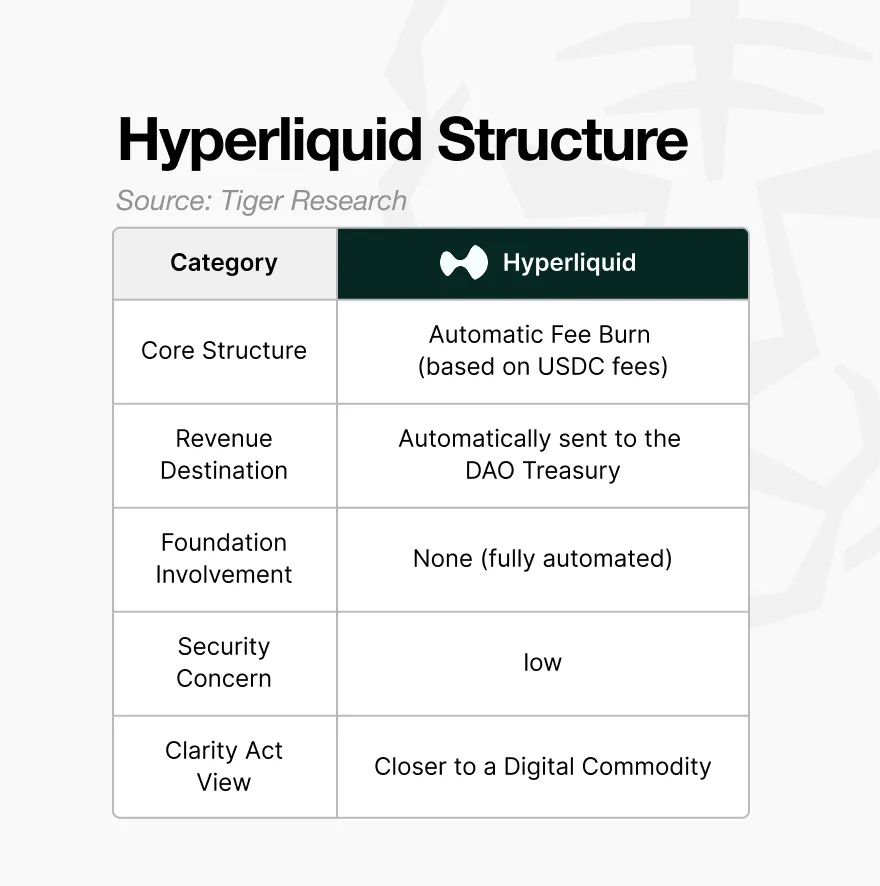

โปรโตคอลตัวแทนที่นำมาใช้กลไกการซื้อคืนและเผาในปี 2025 คือ Hyperliquid โครงสร้างของโปรโตคอลนี้แสดงให้เห็นถึงลักษณะสำคัญหลายประการ:

- กลไกอัตโนมัติ : การซื้อคืนและการทำลายจะขึ้นอยู่กับกฎเกณฑ์ของโปรโตคอล มากกว่าการตัดสินใจที่ทำขึ้นตามดุลยพินิจของมูลนิธิ

- กระแสรายได้ที่ไม่ใช่จากมูลนิธิ : รายได้จะไม่ไหลเข้าสู่กระเป๋าเงินที่มูลนิธิควบคุม หรือแม้ว่าจะมี มูลนิธิก็ไม่สามารถใช้รายได้นั้นเพื่อควบคุมราคาได้

- ไม่มีการแบ่งปันค่าธรรมเนียมโดยตรง : รายได้จะไม่จ่ายให้กับผู้ถือโทเค็น รายได้นี้ใช้เพื่อการปรับอุปทานหรือค่าใช้จ่ายในการดำเนินงานเครือข่ายเท่านั้น

ประเด็นสำคัญคือโมเดลนี้ไม่ได้รับประกันผลประโยชน์ทางเศรษฐกิจโดยตรงต่อผู้ถือโทเค็นอีกต่อไป แต่ทำหน้าที่เป็นนโยบายการจัดหาของเครือข่าย กลไกนี้ได้รับการออกแบบใหม่เพื่อให้สอดคล้องกับขอบเขตที่หน่วยงานกำกับดูแลยอมรับ

อย่างไรก็ตาม นี่ไม่ได้หมายความว่าการซื้อคืนทั้งหมดจะปลอดภัย

แม้ว่าการซื้อคืนหุ้นจะเริ่มกลับมาได้รับความนิยมอีกครั้ง แต่การดำเนินการแต่ละครั้งก็ไม่ได้มีความเสี่ยงด้านกฎระเบียบเท่ากัน การเปลี่ยนแปลงด้านกฎระเบียบในปี 2568 เปิดโอกาสให้มีการซื้อคืนหุ้นที่สอดคล้องกับโครงสร้าง แทนที่จะเป็นโครงการที่ตัดสินใจเอง ดำเนินการเพียงครั้งเดียว หรือดำเนินการโดยมูลนิธิ

ตรรกะของ ก.ล.ต. ยังคงสอดคล้องกัน:

- หากมูลนิธิตัดสินใจว่าจะซื้อในตลาดเมื่อใด ก็จะเป็นการตอกย้ำคำอธิบายของ "การสนับสนุนราคาโดยเจตนา"

- แม้ว่าจะมีการออกเสียงลงคะแนน DAO แล้ว หากอำนาจในการอัปเกรดหรือดำเนินการขึ้นอยู่กับรากฐานในที่สุด ก็ยังไม่ตรงตามข้อกำหนดของการกระจายอำนาจ

- หากมูลค่าถูกสะสมไว้สำหรับผู้ถือรายใดรายหนึ่งแทนที่จะถูกทำลาย มันก็คล้ายกับเงินปันผล

- หากรายได้ไหลจากรากฐานไปสู่ตลาดซื้อขาย ส่งผลให้ราคาเพิ่มขึ้น นั่นจะเสริมสร้างความคาดหวังของนักลงทุนและสอดคล้องกับองค์ประกอบของการทดสอบ Howey

โดยสรุป การซื้อคืนหุ้นตามดุลพินิจ เป็นครั้งคราว หรือที่ควบคุมโดยมูลนิธิ ยังคงไม่สามารถหลีกเลี่ยงการตรวจสอบหลักทรัพย์ได้

สิ่งสำคัญอีกประการหนึ่งที่ต้องทราบคือ การซื้อคืนหุ้นไม่ได้รับประกันว่าราคาจะสูงขึ้น การเผาหุ้นจะลดอุปทาน แต่เป็นเพียงกลไกทางเศรษฐกิจแบบเหรียญตราระยะยาว การเผาหุ้นไม่สามารถทำให้โครงการที่อ่อนแอแข็งแกร่งขึ้นได้ ในทางกลับกัน โครงการที่แข็งแกร่งสามารถเสริมสร้างพื้นฐานให้แข็งแกร่งขึ้นได้ผ่านระบบเผาหุ้นที่ออกแบบมาอย่างดี