การออก USDe ร่วงลง 6.5 พันล้านเหรียญสหรัฐ Ethena จะยังกล้าใช้หรือไม่?

- 核心观点:Ethena资金外流主因是收益率下降。

- 关键要素:

- USDe流通量较峰值缩水65亿枚。

- 套利空间缩小致年化收益降至4.64%。

- 循环贷风险意识提高加速资金撤离。

- 市场影响:引发对Delta中性稳定币模型可持续性质疑。

- 时效性标注:中期影响

บทความต้นฉบับ | Odaily Planet Daily ( @OdailyChina )

ผู้แต่ง|Azuma ( @azuma_eth )

Ethena กำลังประสบปัญหาเงินทุนไหลออกมากที่สุดนับตั้งแต่ก่อตั้ง

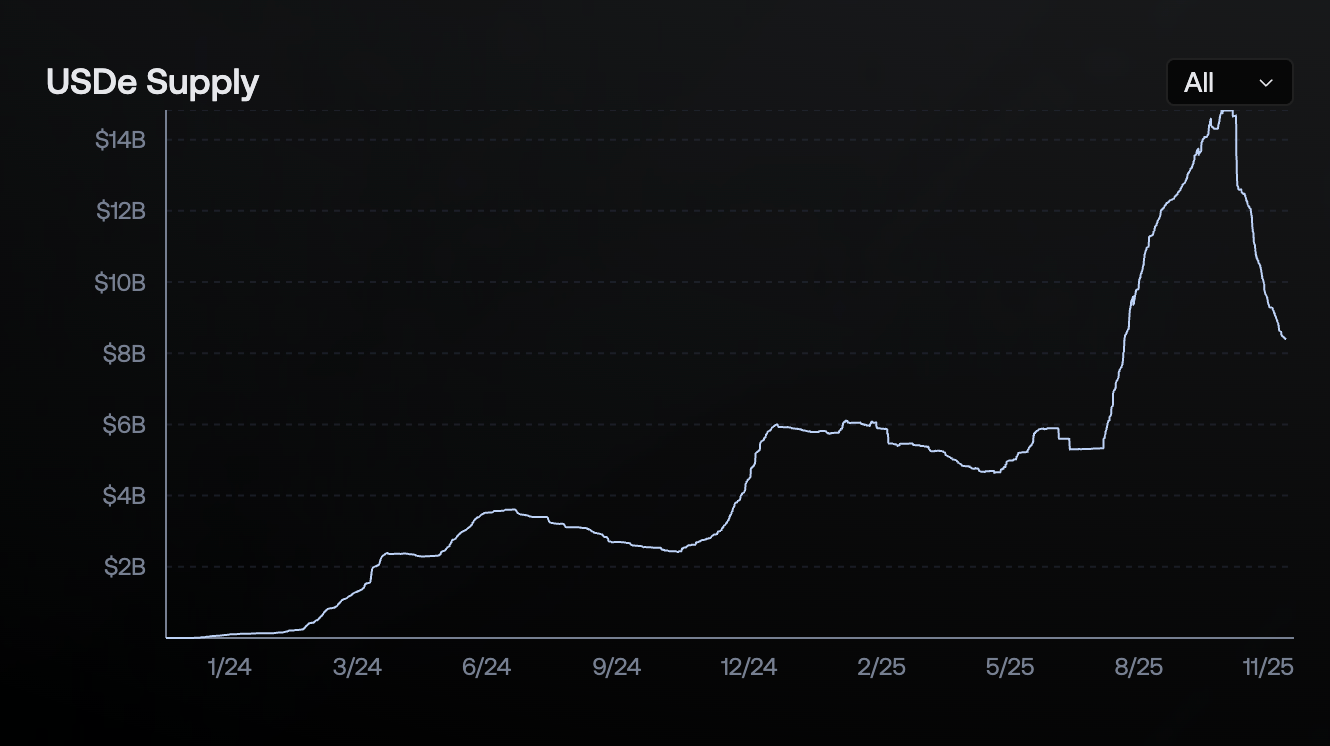

ข้อมูลบนเครือข่ายแสดงให้เห็น ว่าอุปทานหมุนเวียนของ USDe ซึ่งเป็นผลิตภัณฑ์ stablecoin หลักของ Ethena ลดลงเหลือ 8.395 พันล้านดอลลาร์ ซึ่งลดลงประมาณ 6.5 พันล้านดอลลาร์จากจุดสูงสุดเกือบ 1.48 หมื่นล้านดอลลาร์ในช่วงต้นเดือนตุลาคม แม้ว่าจะอธิบายไม่ได้ว่าเป็น "halving" แต่การลดลงนี้ก็ยังน่าตกใจอยู่มาก

เนื่องด้วยเหตุการณ์ด้านความปลอดภัยของ DeFi ที่เกิดขึ้นบ่อยครั้งในช่วงที่ผ่านมา โดยเฉพาะอย่างยิ่งการล่มสลายของ stablecoin ที่ให้ดอกเบี้ย 2 ตัว ได้แก่ Stream Finance (xUSD) และ Stable Labs (USDX) ซึ่งอ้างว่าใช้โมเดล Delta neutral คล้ายกับ Ethena ก็มีข่าวลือว่าสาเหตุที่ทำให้ทั้งสองตัวล่มสลายอาจเป็นเพราะ ADL ของ CEX บังคับให้สมดุลของสกุลเงินกลางต้องหยุดชะงักลงในระหว่างการนองเลือดเมื่อวันที่ 11 ตุลาคม ประกอบกับความทรงจำอันแจ่มชัดว่า USDe เคยเบี่ยงเบนไปจากค่า peg บน Binance ชั่วครู่ จึงทำให้เกิดความรู้สึก FUD (ความกลัว ความไม่แน่นอน และหนี้สิน) ขนาดใหญ่ที่รายล้อม Ethena ในปัจจุบัน

- หมายเหตุประจำวัน: สำหรับเรื่องราวของ Stream Finance และ Stable Labs และผลกระทบที่เกี่ยวข้อง โปรดดูที่ " On-Chain Finance, Danger! Run !"

USDe ยังปลอดภัยอยู่หรือไม่?

เมื่อพิจารณาจากขนาดตลาดปัจจุบันของ Ethena เหตุการณ์ไม่คาดฝันใดๆ อาจก่อให้เกิดเหตุการณ์หงส์ดำที่เทียบได้กับการล่มสลายของ Terra... แล้ว Ethena กำลังประสบปัญหาจริงหรือ? เงินทุนไหลออกเกิดจากความไม่ชอบความเสี่ยงจริงหรือ? การจัดสรรเงินทุนให้กับ USDe และตราสารอนุพันธ์ยังคงปลอดภัยอยู่หรือไม่?

หากจะพูดให้เข้าใจง่ายๆ ก็คือ ฉันเชื่อเป็นการส่วนตัวว่า: กลยุทธ์ปัจจุบันของ Ethena ยังคงดำเนินไปตามปกติ ในขณะที่ความเสี่ยงที่หลีกเลี่ยงไม่ได้ซึ่งรายล้อม DeFi ส่งผลให้เงินไหลออกจาก Ethena มากขึ้นในระดับหนึ่ง แต่ก็ไม่ใช่สาเหตุหลัก สถานการณ์ความปลอดภัยในปัจจุบันของ USDe ยังคงค่อนข้างเสถียร แต่ฉันแนะนำให้หลีกเลี่ยงการกู้ยืมแบบหมุนเวียนให้มากที่สุด

มีสองเหตุผลหลักที่เราอนุมัติสถานะการดำเนินงานปัจจุบันของ Ethena

ประการแรก แตกต่างจาก stablecoin ที่ให้ดอกเบี้ยส่วนใหญ่ที่ไม่ได้เปิดเผยโครงสร้างสถานะ อัตราส่วนเลเวอเรจ การแลกเปลี่ยนป้องกันความเสี่ยง และแม้แต่พารามิเตอร์ความเสี่ยงจากการชำระบัญชี อย่างชัดเจน Ethena สร้างมาตรฐานอุตสาหกรรมในด้านความโปร่งใส คุณสามารถดูข้อมูลและหลักฐานสำรอง การกระจายสถานะและเปอร์เซ็นต์ รวมถึงผลตอบแทนจากการดำเนินการได้อย่างชัดเจนบนเว็บไซต์ของ Ethena

ประเด็นที่สองเกี่ยวข้องกับความไม่สมดุลที่เกิดจาก ADL (อุปสงค์ทางเลือก) ในกลยุทธ์แบบเป็นกลาง ดังที่ได้กล่าวไปแล้ว มีข่าวลือว่า Ethena มีข้อตกลงยกเว้น ADL กับตลาดแลกเปลี่ยนบางแห่ง แต่เรื่องนี้ยังไม่ได้รับการยืนยัน ดังนั้นเราจะขอพักไว้ก่อน แม้จะไม่มีข้อยกเว้น Ethena ก็แทบจะไม่ได้รับผลกระทบจาก ADL เลย กลยุทธ์ที่เปิดเผยต่อสาธารณะแสดงให้เห็นว่า Ethena ใช้ BTC, ETH และ SOL เป็นสินทรัพย์ป้องกันความเสี่ยงเป็นหลัก (BNB, HYPE และ XRP มีสัดส่วนน้อยมาก) สินทรัพย์ทั้งสามนี้มีความผันผวนค่อนข้างต่ำในช่วงวิกฤตการณ์ 11 ตุลาคม และคู่สัญญามีศักยภาพในการรับผลกระทบได้ดีกว่า ADL มีแนวโน้มที่จะเกิดขึ้นในตลาด altcoin ที่มีความผันผวนมากกว่าและมีคู่สัญญาน้อยกว่า ดังนั้น โปรโตคอลที่กำลังประสบปัญหาการล่มสลายในปัจจุบันจึงมักเป็นโปรโตคอลที่ขาดความโปร่งใส (อาจเนื่องมาจากกลยุทธ์ที่ก้าวร้าวเกินไปหรือแม้กระทั่งกลยุทธ์ที่ไม่เป็นกลางโดยสิ้นเชิง)

สาเหตุหลักที่ทำให้เงินทุนไหลออกของ Ethena มาจากสองประเด็น ประการแรก เมื่อบรรยากาศตลาดเริ่มเย็นลง (โดยเฉพาะอย่างยิ่งหลังจากวันที่ 11 ตุลาคม) ช่องว่างการเก็งกำไรขั้นพื้นฐานระหว่างตลาดฟิวเจอร์สและตลาดสปอตก็แคบลง ส่งผลให้อัตราผลตอบแทนโปรโตคอลและอัตราผลตอบแทนรายปีของ sUSDe (ซึ่งลดลงเหลือ 4.64% ณ เวลาที่เขียนบทความนี้) ลดลงพร้อมกัน เมื่อเปรียบเทียบกับอัตราดอกเบี้ยพื้นฐานของตลาดสินเชื่อหลักๆ เช่น Aave และ Spark แล้ว sUSDe ไม่ได้มีข้อได้เปรียบที่สำคัญอีกต่อไป ดังนั้นกองทุนบางกองทุนจึงเลือกเส้นทางการรับดอกเบี้ยแบบอื่น ประการที่สอง ความผันผวนของราคา USDe บน Binance เมื่อวันที่ 11 ตุลาคม ทำให้ตลาดตระหนักถึงความเสี่ยงของสินเชื่อหมุนเวียนมากขึ้น นอกจากนี้ อัตราผลตอบแทนที่ลดลงทั้งจากนอกเครือข่าย (CEX ลดเงินอุดหนุน) และจากภายในเครือข่าย ส่งผลให้มีกองทุนจำนวนมากถูกปล่อยออกจากสินเชื่อหมุนเวียนและถูกถอนออกไป

จากตรรกะข้างต้น เราเชื่อว่า Ethena และ USDe กำลังรักษาสถานะการดำเนินงานที่ค่อนข้างคงที่ในปัจจุบัน แม้ว่าเงินทุนไหลออกในรอบนี้จะเกินความคาดหมายในระดับหนึ่งเนื่องจากผลกระทบจากสภาวะตลาดที่รุนแรงและเหตุการณ์ความมั่นคงของตลาด แต่สาเหตุหลักยังคงมาจากความน่าดึงดูดใจที่ลดลงอันเนื่องมาจากพื้นที่การเก็งกำไรที่หดตัวลงภายใต้สภาวะตลาดที่เย็น ชา ตรรกะการออกแบบของ Ethena กำหนดสิ่งนี้ได้อย่างแม่นยำ นั่นคือผลตอบแทนของโปรโตคอลและความน่าดึงดูดใจของเงินทุนจะผันผวนไปตามความผันผวนของสภาพแวดล้อมทางการตลาด

การทดสอบที่เข้มงวดยิ่งขึ้น: ความสามารถในการปรับขนาด

หากเปรียบเทียบกับการไหลออกของเงินทุนชั่วคราว ปัญหาที่ร้ายแรงกว่าที่ Ethena ต้องเผชิญก็คือโมเดลเดลต้าเป็นกลาง ซึ่งอาศัยตลาดสัญญาถาวร ดูเหมือนว่าจะไปถึงจุดคอขวดในแง่ของความสามารถในการปรับขนาด

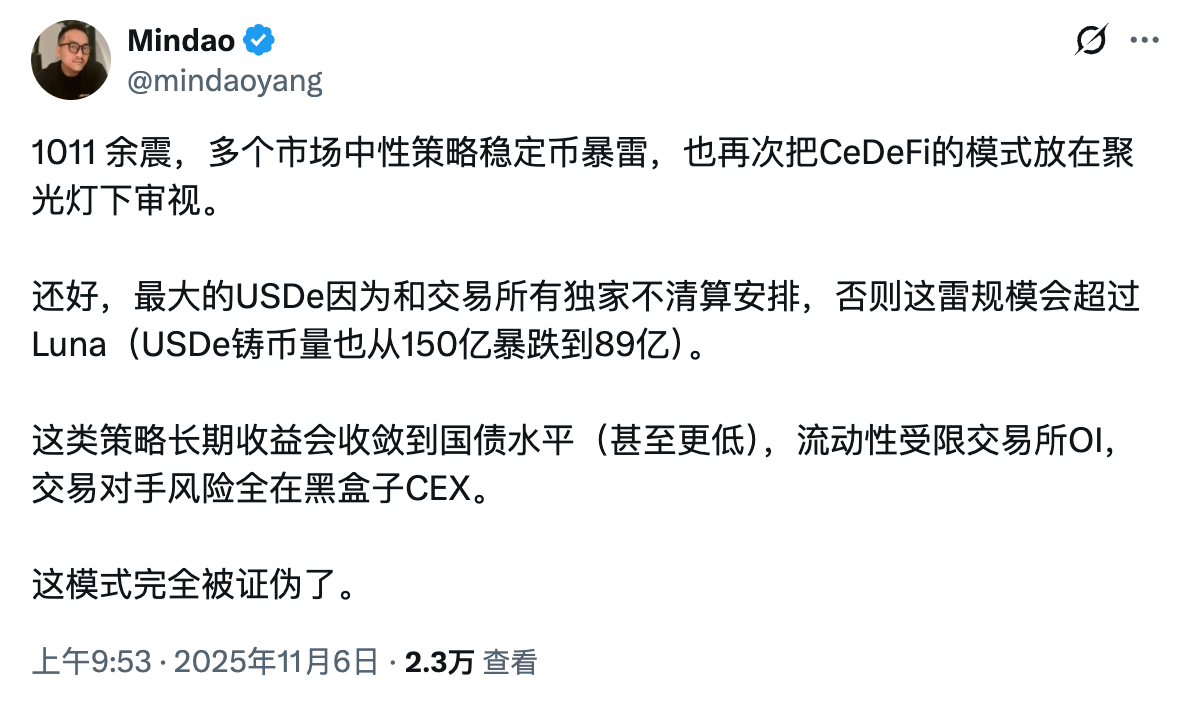

เมื่อวันที่ 6 พฤศจิกายน Mindao ผู้เชี่ยวชาญด้าน DeFi ได้แสดงความคิดเห็นเกี่ยวกับการล่มสลายของกลยุทธ์ Stablecoin แบบเป็นกลางเมื่อเร็วๆ นี้ โดยระบุว่า "ผลตอบแทนระยะยาวของกลยุทธ์ประเภทนี้จะบรรจบกันที่ระดับพันธบัตรรัฐบาล (หรืออาจจะต่ำกว่านั้น) สภาพคล่องจะถูกจำกัดด้วยการซื้อขายแลกเปลี่ยน (OI) และความเสี่ยงจากคู่สัญญาจะถูกจำกัดอยู่ในกล่องดำของตลาดแลกเปลี่ยนแบบรวมศูนย์ (CEX) โดยสิ้นเชิง โมเดลนี้ถูกหักล้างอย่างสิ้นเชิง... พวกเขาไม่สามารถขยายขนาดได้ และท้ายที่สุดจะยังคงเป็นผลิตภัณฑ์ทางการเงินเฉพาะกลุ่ม ไม่สามารถแข่งขันกับ Stablecoin แบบ fiat ได้"

เรื่องนี้คล้ายกับ The Truman Show Ethena เคยเติบโตในโลกที่เล็กและจำกัด แต่โลกใบเล็กนี้ถูกจำกัดด้วยปัจจัยต่างๆ เช่น ขนาดของสถานะตลาดสัญญาแบบถาวร และสภาพคล่องและโครงสร้างพื้นฐานของแพลตฟอร์มการซื้อขาย ในทางตรงกันข้าม USDT ซึ่ง Ethena ปรารถนาที่จะท้าทาย กลับดำรงอยู่ในโลกภายนอกที่ไร้ขีดจำกัด ความแตกต่างโดยธรรมชาติในสภาพแวดล้อมการเติบโตนี้อาจเป็นความท้าทายที่ใหญ่ที่สุดที่ Ethena กำลังเผชิญอยู่