Crypto VC ในรอยร้าว: ปัญหาสภาพคล่อง การฟื้นฟูระบบนิเวศ และการฝ่าวงจรใหม่

- 核心观点:加密VC影响力衰退,亚洲VC尤为严重。

- 关键要素:

- VC币遭投资者反感,流动性匮乏。

- 亚洲VC基金周期短,LP压力大。

- 欧美VC体系成熟,退出渠道多元。

- 市场影响:推动VC转向股权投资与二级市场。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: Gu Yu, ChainCatcher

ข้อเท็จจริงที่ไม่อาจโต้แย้งและเห็นได้ชัดคือ การลงทุนคริปโต VC กำลังลดลงอย่างต่อเนื่องในช่วงไม่กี่ปีที่ผ่านมา อัตราผลตอบแทน เสียง และอิทธิพลของสถาบัน VC เกือบทั้งหมดลดลงในระดับที่แตกต่างกัน แม้แต่เหรียญ VC ก็ยังถูก "เยาะเย้ย" จากนักลงทุนจำนวนมาก

มีหลายเหตุผลสำหรับเรื่องนี้ ยกตัวอย่างเช่น เนื่องจาก VC ส่วนใหญ่คุ้นเคยกับการขายโทเคน และมีโครงการที่ใช้เงินทุนมากเกินไป ผู้ใช้จึงเริ่มไม่ชอบเหรียญ VC เงินทุนจำนวนมากไหลเข้าสู่เรื่องราวที่มีเนื้อหา VC ต่ำ เช่น มีมและเอเจนต์ AI ส่งผลให้เหรียญ VC ขาดสภาพคล่อง ยกตัวอย่างเช่น วงจรการปลดล็อกโทเคนของ VC ยาวนานขึ้นเรื่อยๆ ส่งผลให้วงจรการถอนตัวช้าลงและเสียเปรียบ

นักลงทุนผู้มากประสบการณ์หลายรายต่างให้คำอธิบายของตนเอง โจซี หลิน ผู้ก่อตั้ง IOSG Ventures เชื่อว่าในช่วงตลาดกระทิงปี 2021 สภาพคล่องในตลาดหลักมีอย่างล้นเหลือ ทำให้ VC สามารถระดมทุนได้จำนวนมากในช่วงเวลาสั้นๆ เงินทุนส่วนเกินนี้นำไปสู่การประเมินมูลค่าโครงการที่สูงเกินจริง และขยายรูปแบบการลงทุนที่ขับเคลื่อนด้วยเรื่องเล่าโดยไม่ตั้งใจ VC หลายรายยังคงติดอยู่กับโมเดลเงินง่ายในสองรอบแรก โดยเชื่อว่าผลิตภัณฑ์และโทเค็นไม่มีความเกี่ยวข้องกัน พวกเขาหมกมุ่นอยู่กับเรื่องเล่าที่ยิ่งใหญ่และตลาดที่มีศักยภาพ ในขณะที่มองข้ามความเหมาะสมที่แท้จริงของผลิตภัณฑ์กับตลาด (PMF) และรูปแบบรายได้ที่ยั่งยืนของโครงการ

Jocy Lin อธิบายเพิ่มเติมว่า ภาวะกลืนไม่เข้าคายไม่ออกที่ VC คริปโทเคอร์เรนซีต้องเผชิญนั้นเกิดจากความไม่สมดุลระหว่างความสามารถในการสร้างมูลค่าและการยอมรับความเสี่ยง VC เหล่านี้มีระยะเวลาการล็อกอัพที่ยาวนานที่สุดและมีความเสี่ยงสูงที่สุด แต่กลับอยู่ในสถานะที่อ่อนแอที่สุดในระบบนิเวศ ถูกใช้ประโยชน์โดยตลาดแลกเปลี่ยน ผู้สร้างตลาด และอินฟลูเอนเซอร์ (KOL) เมื่อโมเดลที่ขับเคลื่อนด้วยเรื่องเล่าล่มสลาย VC ดั้งเดิมซึ่งขาดแคลนทรัพยากรในอุตสาหกรรมจะสูญเสียรากฐานความอยู่รอด เงินไม่ใช่ทรัพยากรที่หายากอีกต่อไป แต่สภาพคล่องและความมั่นคงต่างหาก

วิลล์ หุ้นส่วนของ Generative Ventures เชื่อ ว่าตลาดแลกเปลี่ยนและผู้ดูแลสภาพคล่องได้กลายเป็นผู้แสวงหาผลประโยชน์ที่แท้จริงจากสภาพคล่องและผลตอบแทนทั้งหมดในวัฏจักรนี้ โครงการส่วนใหญ่ใช้เงินทุนจาก VC เพื่อวัตถุประสงค์หลักสองประการ ได้แก่ การตลาดและการส่งเสริมการขาย และค่าธรรมเนียมการจดทะเบียนในตลาดแลกเปลี่ยน โครงการเหล่านี้โดยพื้นฐานแล้วเป็นบริษัทการตลาดที่ต้องแบกรับภาระการจ่ายเงินจำนวนมากให้กับตลาดแลกเปลี่ยนและผู้ดูแลสภาพคล่อง นอกจากนี้ เหรียญที่ได้รับการสนับสนุนจาก VC ในปัจจุบันยังต้องมีระยะเวลาล็อกอัพ 2-3 ปีหลังจากจดทะเบียน ซึ่งนานกว่าในตลาดหลักทรัพย์ทั่วไปเสียอีก ส่งผลให้มีการคาดการณ์สภาพคล่องต่ำมากสำหรับการออกจากตลาด ทำให้ยากต่อการทำกำไร

แอนโทนี จู หุ้นส่วนผู้ก่อตั้ง Enlight Capital เชื่อว่า VC ในเอเชียที่มุ่งเน้นกลยุทธ์โทเคนเป็นหลักกำลังตกอยู่ในวังวนแห่งความตายท่ามกลางภาวะถดถอยของตลาด altcoin ในปัจจุบัน กลยุทธ์ Quick-Win ของตลาดกระทิงก่อนหน้านี้ได้สร้างการพึ่งพาเส้นทางการลงทุนที่แข็งแกร่งสำหรับทั้ง LP และ GP เมื่อเส้นทางนี้ถูกยืดออกหรือถูกยกเลิก VC จะถูกบีบจากความคาดหวังผลกำไรระยะสั้นของ LP และปัจจัยพื้นฐานที่แตกต่างกันของโครงการ ซึ่งท้ายที่สุดนำไปสู่กลยุทธ์ที่บิดเบือน สถานการณ์ปัจจุบันโดยพื้นฐานแล้วคือความไม่สอดคล้องกันระหว่าง LP GP และโอกาสทางการตลาด

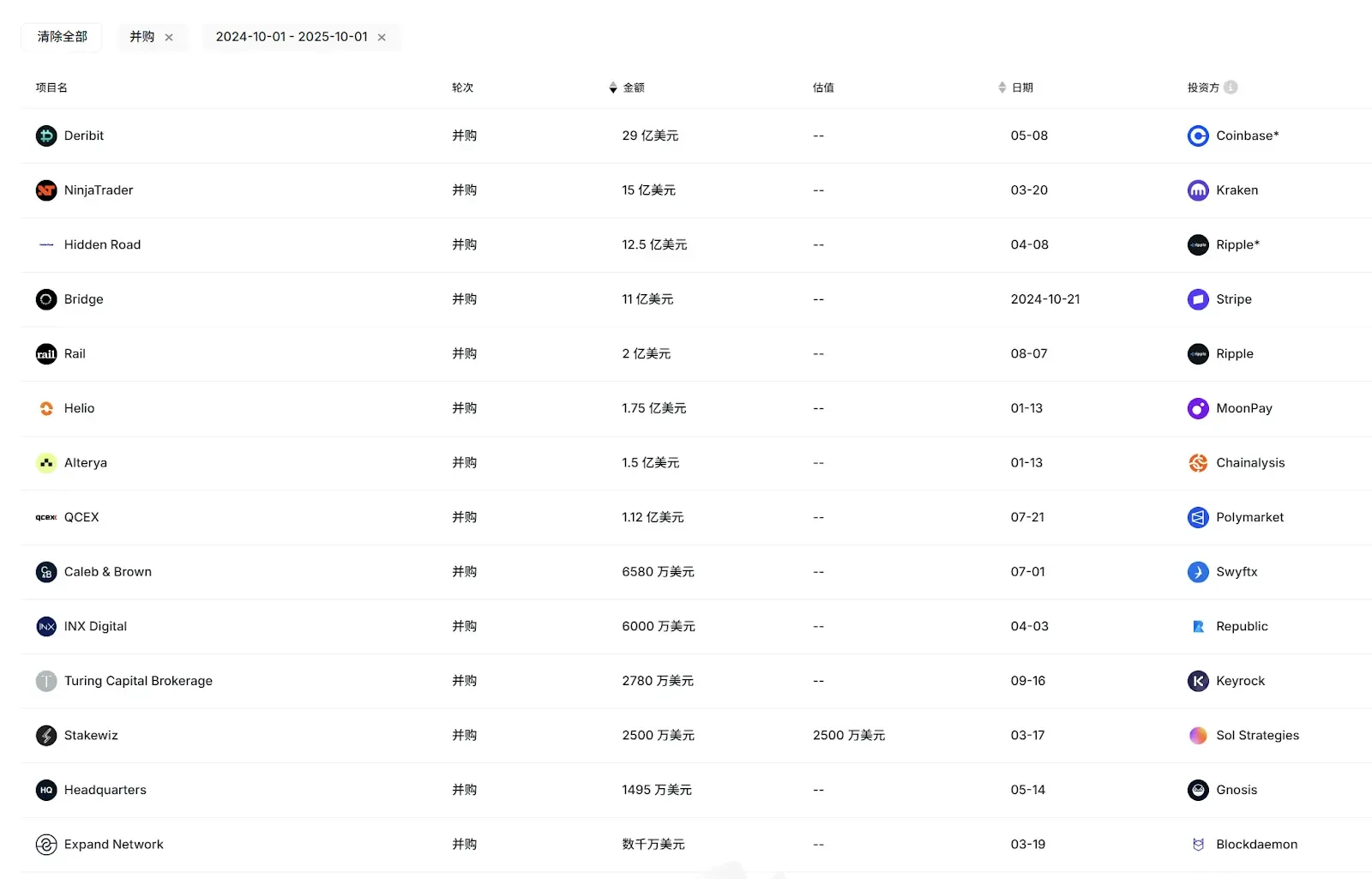

นอกเหนือจากการลดลงโดยรวมของ VC แล้ว ปรากฏการณ์และปัญหาที่น่าสังเกตยิ่งกว่านั้นคือ กิจกรรมโดยรวมและอิทธิพลของบริษัท VC ในเอเชียดูเหมือนจะลดลงอย่างมีนัยสำคัญยิ่งขึ้นในรอบนี้ ใน รายชื่อ 50 VC ชั้นนำประจำปี 2025 ของ RootData ซึ่ง รวบรวมในเดือนนี้โดยพิจารณาจากกิจกรรมและผลการออกจากตลาด มี VC ในเอเชียเพียงสองหรือสามแห่งเท่านั้นที่ติดอยู่ในรายชื่อ ซึ่งรวมถึง OKX Venture ยิ่งไปกว่านั้น ในช่วงที่ IPO กำลังเฟื่องฟูและมีการออกจากตลาด M&A ครั้งใหญ่ (เช่น Circle, Gemini, Bridge, Deribit เป็นต้น) มีเพียง IDG Capital เท่านั้นที่สร้างผลตอบแทนได้อย่างมีนัยสำคัญจากการลงทุนใน Circle ในช่วงแรก ขณะที่ VC ในเอเชียรายอื่นๆ แทบไม่ได้เข้าร่วมเลย

หากมองดูต่อไป สถาบัน VC ในเอเชียที่เคยดำเนินการอย่างแข็งขันและมีผลงานดีเยี่ยม เช่น Foresight Ventures, SevenX Ventures, Fenbushi Capital, NGC Ventures และ NGC Ventures กลับลงทุนเพียง 10 หรือแม้แต่ 5 ครั้งในปีนี้ และมีความคืบหน้าในการระดมทุนเพียงเล็กน้อยเท่านั้น

จากการที่ครั้งหนึ่งเคยเป็นกำลังสำคัญที่ต้องนับถือ กลายมาอยู่ในสภาวะที่เงียบงัน เหตุใด VC ของเอเชียจึงกลายมาเป็นปัญหาเช่นนี้?

1. เหตุใด VC จากเอเชียจึงไม่สามารถแข่งขันกับ VC จากยุโรปและอเมริกาได้?

ภายใต้สภาพแวดล้อมเดียวกัน VC ของเอเชียไม่สามารถแข่งขันกับ VC ของยุโรปและอเมริกาได้ ผู้ให้สัมภาษณ์บางคนระบุว่า สาเหตุหลักมาจากหลายสาเหตุ เช่น โครงสร้างกองทุน ประเภทของ LP และระบบนิเวศภายใน

โจซี หลิน ผู้ก่อตั้ง IOSG Ventures เชื่อว่าสาเหตุส่วนหนึ่งมาจาก การขาดกลุ่ม LP ที่มีความพร้อมในเอเชีย ส่งผลให้กองทุน VC ในเอเชียจำนวนมากพึ่งพาบุคคลที่มีสินทรัพย์สุทธิสูงและผู้ประกอบการจากอุตสาหกรรมดั้งเดิมเป็นหลัก รวมถึงนักลงทุนนอกตลาดบางรายที่มีอุดมการณ์ในอุตสาหกรรมคริปโต เมื่อเทียบกับตลาดสหรัฐอเมริกาและตลาดตะวันตกอื่นๆ การขาดการสนับสนุนจาก LP สถาบันระยะยาวและกองทุนสะสมทรัพย์ ทำให้ VC ในเอเชียหันไปลงทุนในสินทรัพย์เก็งกำไรแบบมีธีม มากกว่าการบริหารความเสี่ยงอย่างเป็นระบบและกลยุทธ์การถอนตัวภายใต้แรงกดดันจากการถอนตัวของ LP ส่งผลให้วงจรชีวิตของกองทุนสั้นลง และแรงกดดันที่มากขึ้นในช่วงที่ตลาดหดตัว

เมื่อเปรียบเทียบกันแล้ว กองทุนส่วนใหญ่ในยุโรปและอเมริกามีอายุมากกว่า 10 ปี และระบบโดยรวมของกองทุนมีความครบถ้วนสมบูรณ์กว่าในแง่ของการกำกับดูแลกองทุน การเพิ่มขีดความสามารถหลังการลงทุน และการป้องกันความเสี่ยง ช่วยให้กองทุนสามารถรักษาผลการดำเนินงานให้มีเสถียรภาพมากขึ้นในช่วงเศรษฐกิจตกต่ำ เพื่อตอบสนองต่อเรื่องนี้ โจซี หลิน ยังได้ทวีตข้อความบน X เรียกร้องให้ตลาดหลักทรัพย์หลายแห่งเปิดตัวกองทุนช่วยเหลือมูลค่าหลายร้อยล้านดอลลาร์ หากไม่สามารถดำเนินการเองได้ ก็สามารถลงทุนใน VC เพื่อให้สามารถทำหน้าที่ในการระดมทุนคืนให้แก่ผู้ประกอบการได้อย่างเต็มที่

โจซี หลิน ยังกล่าวอีกว่ากองทุนตะวันตกมักจะมุ่งเน้นการลงทุนที่เน้นผู้คนเป็นหลัก ผู้ก่อตั้งที่สามารถดำเนินโครงการในอุตสาหกรรมคริปโตได้เป็นเวลานานและรักษารากฐานของโครงการไว้ได้ตลอดวัฏจักร ถือเป็นผู้ประกอบการที่มีความยืดหยุ่นสูง ผู้ก่อตั้งเหล่านี้ก็เป็นเพียงส่วนน้อยในอุตสาหกรรมเช่นกัน นักลงทุนตะวันตกบางรายประสบความสำเร็จ แต่อัตราความสำเร็จของรูปแบบการลงทุนในอุตสาหกรรมคริปโตของพวกเขายังมีจำกัดมาก

ยิ่งไปกว่านั้น การประเมินมูลค่าโครงการที่สูงเกินจริงของกองทุนสหรัฐฯ ในเวลาต่อมาส่งผลกระทบต่อกองทุนเอเชียหลายกองทุนที่เข้าร่วม โครงการ เนื่องจากวงจรกองทุนที่สั้นลงและการมุ่งเน้นผลตอบแทนเงินสดระยะสั้น กองทุนเอเชียจึงเริ่มแยกตัวออกไป กองทุนบางส่วนลงทุนในภาคส่วนที่มีความเสี่ยงสูง เช่น เกมและโซเชียลมีเดีย ขณะที่กองทุนอื่นๆ เข้าสู่ตลาดรองอย่างแข็งขัน อย่างไรก็ตาม ทั้งสองแนวทางนี้ไม่สามารถบรรลุผลสำเร็จที่เหนือกว่าในตลาด altcoin ที่มีความผันผวน และบางกองทุนถึงกับขาดทุนอย่างหนัก “กองทุนเอเชียเป็นกลุ่มที่ภักดีและมุ่งมั่นอย่างมาก แต่อุตสาหกรรมนี้กลับทำให้พวกเขาผิดหวังในช่วงวัฏจักรนี้” โจซี หลิน กล่าวอย่างเศร้าใจ

แอนโทนี จู มีมุมมองในทำนองเดียวกัน เขากล่าวว่ากองทุนยุโรปและอเมริกาโดยทั่วไปมีขนาดใหญ่กว่าและมีเงินทุนมากกว่า ดังนั้นกลยุทธ์การลงทุนของกองทุนเหล่านี้จึงมีความยืดหยุ่นมากกว่าและให้ผลตอบแทนที่ดีกว่าในสภาพแวดล้อมตลาดที่ราคาหุ้นปรับตัวสูงขึ้นเพียงด้านเดียว

ปัจจัยสำคัญอีกประการหนึ่งคือ โครงการในยุโรปและอเมริกามีทางเลือกในการออกจากตลาดที่หลากหลายกว่า แทนที่จะพึ่งพาการจดทะเบียนในตลาดเพียงแห่งเดียว ในช่วงที่การควบรวมและซื้อกิจการกำลังเฟื่องฟู ผู้ซื้อหลักคือบริษัทคริปโตและสถาบันการเงินชั้นนำของยุโรปและอเมริกา เนื่องจากปัจจัยทางภูมิศาสตร์และวัฒนธรรมที่หลากหลาย โครงการคริปโตในเอเชียจึงยังไม่กลายเป็นเป้าหมายสำคัญอันดับต้นๆ ของผู้ซื้อเหล่านี้ นอกจากนี้ โครงการ IPO ส่วนใหญ่ในปัจจุบันมีต้นกำเนิดจากยุโรปและอเมริกา

ที่มา: RootData

เนื่องจากช่องทางการถอนทุนที่ราบรื่นกว่า VC จากยุโรปและอเมริกาจึงมีแนวโน้มที่จะมีเป้าหมายการลงทุนที่หลากหลายกว่า อย่างไรก็ตาม VC ในเอเชียหลายรายมีข้อจำกัดหลายประการ เช่น ประวัติทีมงาน โครงสร้างกองทุน และช่องทางการถอนทุน และมักจะหลีกเลี่ยงการลงทุนในหุ้น ส่งผลให้พวกเขาพลาดโอกาสมากมายในโครงการที่ให้ผลตอบแทนสูงถึงสิบหรือร้อยเท่าของเงินลงทุนเริ่มต้น

อย่างไรก็ตาม แอนโทนียังเน้นย้ำว่า แม้ว่า VC คริปโตในเอเชียที่เน้นการลงทุนในโทเคนจะมีผลประกอบการต่ำกว่าคาดโดยทั่วไปนับตั้งแต่รอบที่ผ่านมา แต่ VC สกุลเงินดอลลาร์ของเอเชียบางรายที่ลงทุนในโครงการหุ้นกลับมีผลประกอบการที่ดีเป็นพิเศษ “นักลงทุน VC สถาบันหลักมีความอดทนมากกว่า และผลประกอบการของพวกเขาจะสะท้อนออกมาในระยะยาวเท่านั้น เอเชียเป็นที่ตั้งของผู้ประกอบการคริปโตชั้นนำของโลกที่ทุ่มเทให้กับการพัฒนาผลิตภัณฑ์ที่เป็นนวัตกรรม ในอนาคต โครงการต่างๆ ในเอเชียจะเข้าสู่ช่องทางการระดมทุนหลักในยุโรปและสหรัฐอเมริกามากขึ้นเรื่อยๆ นอกจากนี้ เอเชียยังต้องการเงินทุนระยะยาวเพิ่มเติมเพื่อสนับสนุนโครงการในระยะเริ่มต้นที่โดดเด่นอีกด้วย”

วิลล์เสนอมุมมองที่แปลกใหม่อีกมุมหนึ่ง เขาเชื่อว่า ผลประกอบการที่ย่ำแย่ของ VC ในเอเชียมีสาเหตุมาจากความใกล้ชิดกับตลาดหลักทรัพย์จีน ยิ่งพวกเขาใกล้ชิดมากเท่าไหร่ ผลประกอบการก็ยิ่งแย่ลงเท่านั้น เนื่องจากพวกเขาหวังที่จะออกจากตลาดด้วยการจดทะเบียนในตลาดหลักทรัพย์ แต่ตลาดกลับเป็นฝ่ายฉวยโอกาสจากสภาพคล่องมากที่สุดในรอบนี้ “หาก VC เหล่านี้มองเห็นสถานการณ์ได้ชัดเจนกว่านี้ พวกเขาน่าจะซื้อโทเคนของตลาดแลกเปลี่ยนอย่าง BNB, OKB และ BGB แทนที่จะลงทุนในโครงการเล็กๆ มากมายที่ต้องพึ่งพาตลาดแลกเปลี่ยนในการจดทะเบียนอย่างมาก จนสุดท้ายแล้วต้องติดแหง็กอยู่”

2. VC และการเปลี่ยนแปลงอุตสาหกรรม

วิกฤตนำมาซึ่งการเปลี่ยนแปลง และการเปลี่ยนแปลงครั้งใหญ่ของวงการคริปโต VC ย่อมเป็นสิ่งที่หลีกเลี่ยงไม่ได้ หากปี 2016-2018 เป็นช่วงที่คริปโต VC รุ่นแรกกำลังเติบโต และปี 2020-2021 เป็นช่วงที่คริปโต VC รุ่นที่สองกำลังเติบโต เราก็มีแนวโน้มที่จะเข้าสู่วงจรคริปโต VC รุ่นที่สาม

ในรอบนี้ นอกเหนือจากการมุ่งเน้นการลงทุนในหุ้นดอลลาร์สหรัฐฯ อีกครั้งดังที่ได้กล่าวไปแล้ว VC บางรายกำลังปรับกลยุทธ์โดยมุ่งเน้นไปที่ตลาดรองที่มีสภาพคล่องสูงและภาคส่วน OTC ที่เกี่ยวข้องมากขึ้น ยกตัวอย่างเช่น LD Capital ได้หันเข้าสู่ตลาดรองอย่างเต็มตัวในช่วงปีที่ผ่านมา โดยเข้าซื้อโทเค็นสำคัญๆ อย่าง ETH และ UNI ซึ่งสร้างกระแสการพูดคุยและความสนใจอย่างมาก และก้าวขึ้นเป็นหนึ่งในผู้เล่นที่มีบทบาทมากที่สุดในตลาดรองของเอเชีย

โจซี หลิน กล่าวว่า IOSG จะไม่เพียงแต่ให้ความสำคัญกับการลงทุนในหุ้นและสัญญาในตลาดหลักมากขึ้นเท่านั้น แต่ยังจะขยายขีดความสามารถในการวิจัยการลงทุนขั้นพื้นฐานในอดีตอีกด้วย ในอนาคต IOSG จะพิจารณาโอกาสการลงทุนแบบ OTC หรือแบบ Passive รวมถึงผลิตภัณฑ์ที่มีโครงสร้าง และกลยุทธ์อื่นๆ เพื่อสร้างสมดุลระหว่างความเสี่ยงและผลตอบแทนให้ดียิ่งขึ้น

อย่างไรก็ตาม IOSG จะยังคงดำเนินกิจการในตลาดแรกต่อไป “ในแง่ของการลงทุน เราจะให้ความสำคัญกับโครงการที่มีรายได้จริง กระแสเงินสดที่มั่นคง และความต้องการของผู้ใช้ที่ชัดเจนในอนาคต แทนที่จะพึ่งพาโครงการที่ขับเคลื่อนด้วยเรื่องราวเพียงอย่างเดียว เราหวังที่จะลงทุนในผลิตภัณฑ์และรูปแบบธุรกิจที่ยั่งยืน ซึ่งยังคงสามารถสร้างแรงผลักดันการเติบโตภายในได้ในสภาพแวดล้อมที่ขาดสภาพคล่องในระดับมหภาค” โจซี หลิน กล่าว

เมื่อพูดถึงกระแสเงินสดและรายได้ โครงการที่โดดเด่นที่สุดในรอบนี้คือ Hyperliquid อย่างไม่ต้องสงสัย ซึ่งจากข้อมูลของ DeFillama สร้างรายได้มากกว่า 100 ล้านดอลลาร์ในช่วง 30 วันที่ผ่านมา อย่างไรก็ตาม Hyperliquid ไม่เคยได้รับเงินลงทุนจาก VC เลย รูปแบบการพัฒนาโครงการที่ขับเคลื่อนโดยชุมชนและเป็นอิสระจาก VC นี้ ได้กำหนดเส้นทางใหม่ให้กับหลายโครงการ จะมีโครงการคุณภาพสูงมากขึ้นเรื่อยๆ ที่เดินตามรอย Hyperliquid ซึ่งจะยิ่งลดบทบาทของ VC คริปโตลงหรือไม่ ยิ่งไปกว่านั้น ด้วยจำนวน KOL และรอบระดมทุนที่ได้รับทุนจากชุมชนที่เพิ่มขึ้น สิ่งเหล่านี้จะเข้ามาแทนที่บทบาทของ VC ในระดับใด

Anthony เชื่อว่าสำหรับโครงการ DeFi บางโครงการ เช่น Perp รูปแบบที่คล้ายกับ Hyperliquid อาจยังคงอยู่ต่อไปได้ เนื่องจากต้องใช้ทีมงานขนาดเล็กและมีศักยภาพในการสร้างรายได้สูง แต่อาจไม่เป็นเช่นนั้นสำหรับโครงการอื่นๆ ในระยะยาว VC จะยังคงเป็นกำลังสำคัญในการขับเคลื่อนการพัฒนาขนาดใหญ่ในอุตสาหกรรมคริปโต และเชื่อมโยงการระดมทุนจากสถาบันเข้ากับโครงการในระยะเริ่มต้น

ความสำเร็จของ Hyperliquid ส่วนใหญ่เป็นผลมาจากลักษณะการหมุนเวียนสินค้าด้วยตนเอง ในฐานะสัญญาแบบถาวร จึงสามารถสร้างรายได้และขับเคลื่อนการเติบโตของตลาดได้ อย่างไรก็ตาม นี่ไม่ได้หมายความว่าโมเดล "ปลอด VC" จะสามารถทำซ้ำได้ทั่วโลก สำหรับโครงการส่วนใหญ่ VC ยังคงเป็นแหล่งเงินทุนหลักสำหรับการพัฒนาผลิตภัณฑ์ในระยะเริ่มต้น ที่ปรึกษาด้านการปฏิบัติตามกฎระเบียบ และเงินทุนระยะยาว" โจซี หลิน กล่าวว่าในทุกภาคส่วนและอุตสาหกรรม TMT แบบดั้งเดิม ไม่มีภาคส่วนใดที่ปราศจาก VC และการมีส่วนร่วมของเงินทุน (เช่น AI หรือการดูแลสุขภาพ) และอุตสาหกรรมที่ปราศจาก VC นั้นไม่แข็งแรงอย่างแน่นอน คูเมืองของ VC ไม่ได้หายไป แต่กลับเปลี่ยนจากการจัดหาเงินทุนไปสู่การจัดหาทรัพยากรและความอดทน

โจซี หลิน ยังได้แบ่งปันสถิติด้วยว่า สำหรับโครงการที่ได้รับการสนับสนุนจาก VC ชั้นนำ อัตราการอยู่รอดสามปีอยู่ที่ 40% สำหรับโครงการที่ขับเคลื่อนโดยชุมชนทั้งหมด อัตราการอยู่รอดสามปีต่ำกว่า 10%

ในการหารือเกี่ยวกับรอบการระดมทุนจาก KOL และชุมชน โจซี หลิน เชื่อว่าการเพิ่มขึ้นของ KOL กำลังเปลี่ยนแปลงโครงสร้างการระดมทุนในระยะเริ่มต้นอย่างแท้จริง KOL สามารถช่วยสร้างฉันทามติและแรงผลักดันของชุมชนในช่วงเริ่มต้นของโครงการ ซึ่งมอบข้อได้เปรียบโดยเฉพาะอย่างยิ่งในด้านการตลาดและ GTM อย่างไรก็ตาม ความสามารถของโมเดลนี้ส่วนใหญ่จำกัดอยู่เพียงการสื่อสารเชิงบรรยายและการระดมผู้ใช้ในระยะสั้น โดยมีการสนับสนุนที่จำกัดสำหรับการกำกับดูแลโครงการในระยะยาว การปฏิบัติตามข้อกำหนด กลยุทธ์ผลิตภัณฑ์ และการขยายโครงการไปยังสถาบัน

ปัจจุบัน VC คริปโตในเอเชียกำลังเผชิญกับจุดต่ำสุดในรอบหลายปี การเปลี่ยนแปลงอย่างรวดเร็วในระบบนิเวศทั้งภายในและภายนอก รวมถึงตรรกะเชิงบรรยาย ได้นำพา VC ไปสู่เส้นทางที่แตกต่างออกไป ชื่อของ VC บางรายถูกลืมเลือนไป บางรายยังคงลังเล และบางรายกำลังปรับเปลี่ยนครั้งใหญ่เพื่อสำรวจวิธีการสร้างความสัมพันธ์ที่แน่นแฟ้นและยั่งยืนยิ่งขึ้นกับโครงการต่างๆ

อย่างไรก็ตาม พฤติกรรมการดูดเลือดของผู้ดูแลตลาดและตลาดแลกเปลี่ยนยังคงดำเนินต่อไป และความถี่ในการเข้าจดทะเบียนของ Binance Alpha ก็ยิ่งทำให้สถานการณ์นี้เลวร้ายลง การจะหลุดพ้นจากความสัมพันธ์เชิงลบทางระบบนิเวศนี้ และค้นหาความก้าวหน้าในเส้นทางการออกและกลยุทธ์การลงทุนจะยังคงเป็นหนึ่งในความท้าทายที่ยิ่งใหญ่ที่สุดสำหรับโมเดล VC ยุคใหม่

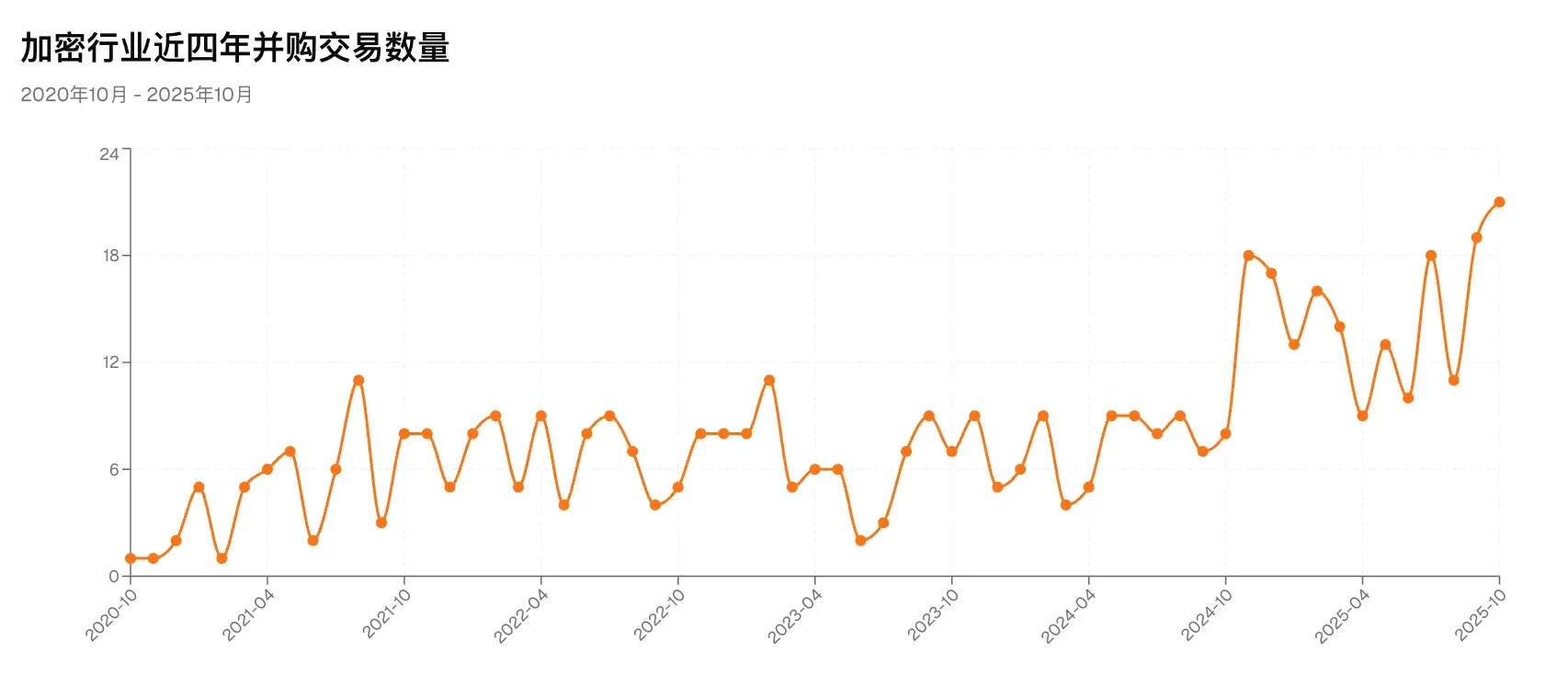

บริษัทคริปโตยักษ์ใหญ่อย่าง Coinbase ได้เร่งดำเนินการควบรวมและซื้อกิจการอย่างมีนัยสำคัญเมื่อเร็วๆ นี้ ข้อมูลจาก RootData ระบุว่ามีการควบรวมและซื้อกิจการมากกว่า 130 ครั้งในช่วงสิบเดือนแรกของปีนี้ มีบริษัทคริปโตอย่างน้อยเจ็ดแห่งที่จดทะเบียนในตลาดหลักทรัพย์ และยอดระดมทุนรวมของบริษัทจดทะเบียนที่เกี่ยวข้องกับคริปโต (รวมถึง DAT) ทะลุ 16.4 พันล้านดอลลาร์สหรัฐ ซึ่งทั้งหมดเป็นสถิติสูงสุด แหล่งข่าวที่เชื่อถือได้ระบุว่า บริษัท VC แบบดั้งเดิมของเอเชียแห่งหนึ่งได้จัดตั้งกองทุนอิสระที่เน้นการลงทุนในหุ้น โดยมีอายุกองทุนประมาณ 10 ปี VC จำนวนมากขึ้นเรื่อยๆ กำลังปรับตัวให้สอดคล้องกับ "กฎเกณฑ์เดิมๆ" ของตลาดการลงทุนในหุ้น

นี่อาจเป็นหนึ่งในสัญญาณที่แข็งแกร่งที่สุดที่ตลาดกำลังส่งถึง VC เกี่ยวกับรอบใหม่: ยังคงมีโอกาสมากมายในตลาดคริปโตหลัก และช่วงเวลาทองสำหรับการลงทุนในหุ้นอาจมาถึงแล้ว