การพนันทางการเงินของนายบีสต์: มันสามารถล้มล้างกลไกความไว้วางใจของธนาคารที่มีอายุกว่าศตวรรษได้หรือไม่?

- 核心观点:MrBeast跨界金融,挑战传统信任机制。

- 关键要素:

- 申请金融商标,涵盖加密交易服务。

- 曾涉加密争议,被指获利千万美元。

- Z世代信任转移,青睐数字体验。

- 市场影响:或重塑网红经济与金融结合模式。

- 时效性标注:长期影响

ในเดือนตุลาคม พ.ศ. 2568 MrBeast ได้ยื่นคำขอเครื่องหมายการค้าต่อสำนักงานสิทธิบัตรและเครื่องหมายการค้าของสหรัฐอเมริกาสำหรับชื่อ "MrBeast Financial"

ชายหนุ่มวัย 27 ปีผู้นี้ยินดีที่จะฝังชีวิตตัวเองในโลกแห่งความเป็นจริงเพื่อสร้างเนื้อหาวิดีโอและมีแฟนๆ กว่า 450 ล้านคนในโลกเสมือนจริง วางแผนที่จะขยายอาณาจักรธุรกิจของเขาจากอาหารจานด่วนและขนมขบเคี้ยวไปจนถึงการธนาคาร การลงทุน และแม้แต่แพลตฟอร์มการซื้อขายสกุลเงินดิจิทัล

จากใบสมัคร เขาตั้งเป้าที่จะสร้างแพลตฟอร์ม SaaS ที่ครอบคลุมการประมวลผลการชำระเงินด้วยคริปโต สินเชื่อรายย่อย และการจัดการการลงทุน คุณ Beast และอาณาจักรธุรกิจของเขาซึ่งมีมูลค่า 5 พันล้านดอลลาร์สหรัฐ กำลังเตรียมเข้าสู่ภาคส่วนที่หยั่งรากลึกในกรอบสามด้าน ได้แก่ ความไว้วางใจ ความเสี่ยง และกฎระเบียบ นั่นก็คือ การเงิน

นี่ไม่ใช่การเปลี่ยนแปลงแบบฉับพลัน เขาเป็นเจ้าของแบรนด์ขนมขบเคี้ยว Feastables และเครือร้านอาหารออนไลน์ MrBeast Burger อยู่แล้ว แต่บริการทางการเงินนั้นแตกต่างออกไปโดยสิ้นเชิง กระทบกับจุดอ่อนที่สำคัญที่สุด

ที่สำคัญยิ่งกว่านั้นคือ เมื่อปีที่แล้ว เขาตกเป็นประเด็นถกเถียงเกี่ยวกับการลงทุนในสกุลเงินดิจิทัล นักวิจัยบล็อกเชนกล่าวหาว่าเขาใช้อิทธิพลเพื่อแสวงหากำไรจากหลายโครงการ ซึ่งมีมูลค่ารวมกันกว่าหลายสิบล้านดอลลาร์

ขณะนี้ ยักษ์ใหญ่ด้านการจราจรที่สร้างความขัดแย้งรายนี้กำลังจะเข้าสู่โลกการเงินที่ถูกควบคุมอย่างเข้มงวดโดยมีแฟนๆ ของเขาหลายร้อยล้านคน ซึ่งส่วนใหญ่มาจากกลุ่มเจเนอเรชัน Z

นี่เป็นการเสี่ยงครั้งใหญ่ ชื่อเสียงของเขากำลังตกอยู่ในความเสี่ยง และความไว้วางใจของคนรุ่นหนึ่งก็ตกอยู่ในความเสี่ยง ผลลัพธ์ของการเดิมพันครั้งนี้จะนิยามความสัมพันธ์ระหว่างการจราจร การเงิน และความไว้วางใจใหม่

การอพยพออกจากระบบธนาคารของคนรุ่น Z

ธนาคารแบบดั้งเดิมกำลังสูญเสียอนาคตของตนเอง

คนรุ่นใหม่ไม่ได้เข้าวัดหินอ่อนและกระจกกันกระสุนอีกต่อไป พวกเขาเปลี่ยนธนาคารบ่อยกว่าพ่อแม่ถึงสองถึงสามเท่า ไม่ใช่เพราะอัตราดอกเบี้ยที่สูงขึ้น แต่เพื่อประสบการณ์ดิจิทัลที่ดีกว่า มีเพียง 16% ของคนรุ่น Z ที่บอกว่าพวกเขา "ไว้วางใจ" ธนาคารแบบดั้งเดิมอย่างมาก ซึ่งสูงกว่าคนรุ่นมิลเลนเนียลเกือบสองเท่า และมากกว่าคนรุ่นเบบี้บูมเมอร์เกือบสามเท่า

สำหรับผู้ที่เติบโตมากับอัลกอริทึมและหน้าจอ พนักงานธนาคารที่สวมสูทและผูกเน็คไทนั้นมีความน่าเชื่อถือต่ำกว่าอินเทอร์เฟซแอปที่ราบรื่นมาก

ธนาคารแบบดั้งเดิมใช้เวลากว่าศตวรรษในการสร้างความไว้วางใจ สาขาออฟไลน์เป็นสัญลักษณ์ของการเข้าถึง ประวัติแบรนด์บ่งบอกถึงความน่าเชื่อถือ การรับรองจากรัฐบาลบ่งบอกถึงความไร้ที่ติ เคาน์เตอร์หินอ่อนและพนักงานที่แต่งกายดีแสดงถึงความเป็นมืออาชีพและความมั่นคง สัญลักษณ์ทางภาพและการจัดการแบบสถาบันเหล่านี้ได้รับการพิสูจน์แล้วว่ามีประสิทธิภาพในอดีต

ธนาคารแห่งอเมริกา | ที่มา: BloomBeag

แต่สำหรับคนรุ่น Gen Z ที่ใช้ชีวิตอยู่ในโลกของการมีปฏิสัมพันธ์กันบ่อยครั้งและการตอบรับแบบทันทีทันใด พวกเขาต้องการประสบการณ์ความไว้วางใจที่จับต้องได้และเปลี่ยนแปลงตลอดเวลา มากกว่าหลักฐานความไว้วางใจแบบสถาบันที่คงที่ ไม่ว่าธนาคารจะมีประวัติศาสตร์ยาวนานนับศตวรรษหรือไม่ สิ่งสำคัญสำหรับพวกเขานั้นน้อยกว่าอินเทอร์เฟซของแอปพลิเคชันที่ใช้งานง่าย การบริการลูกค้าที่ตอบสนองฉับไว หรือผลิตภัณฑ์ที่สามารถปรับแต่งให้ตรงกับความต้องการของแต่ละบุคคล

สาเหตุที่แท้จริงอยู่ที่ความไม่พอใจอย่างลึกซึ้งของคนรุ่น Gen Z ที่มีต่อระบบการเงินแบบดั้งเดิม การเติบโตหลังวิกฤตการณ์ทางการเงินปี 2008 ทำให้พวกเขาได้เห็นธนาคารขนาดใหญ่ได้รับความช่วยเหลือ ขณะที่ประชาชนทั่วไปต้องแบกรับภาระหนักจากการสูญเสียงานและความมั่งคั่ง พวกเขาได้เห็นเรื่องอื้อฉาวเรื่องการละเมิดข้อมูลซ้ำแล้วซ้ำเล่าในสถาบันการเงิน และได้เห็นชนชั้นสูงในวอลล์สตรีทละทิ้งเข็มทิศทางศีลธรรมเพื่อแสวงหาผลกำไร ประสบการณ์เหล่านี้ได้หล่อหลอมให้เกิดความเคลือบแคลงสงสัยโดยสัญชาตญาณต่อระบบการเงินแบบดั้งเดิม

คนรุ่น Z ส่วนใหญ่ได้รับอิทธิพลจากคำแนะนำของผู้ทรงอิทธิพลทางการเงิน พวกเขาค้นพบผลิตภัณฑ์ทางการเงินใหม่ๆ ผ่านโซเชียลมีเดีย เรียนรู้เกี่ยวกับการลงทุนบน Xiaohongshu และติดตามบล็อกเกอร์ทางการเงินบน Douyin เบื้องหลังพฤติกรรมเหล่านี้คือการล่มสลายและการสร้างรากฐานความไว้วางใจขึ้นมาใหม่

คนรุ่น Gen Z ไม่ได้มองหา "ธนาคารที่ดีกว่า" แต่พวกเขากำลังมองหาสิ่งที่แตกต่างอย่างสิ้นเชิง นั่นคือระบบนิเวศที่ผสานรวมบริการทางการเงิน ประสบการณ์ทางสังคม และค่านิยมส่วนบุคคลเข้าด้วยกันอย่างราบรื่น พวกเขาต้องการให้การเงินเป็นมากกว่าเกมที่เน้นตัวเลขเพียงอย่างเดียว แต่ต้องการให้เป็นพันธมิตรที่เข้าใจพวกเขา ตอบสนองความต้องการของพวกเขา และแม้กระทั่งเป็นตัวแทนค่านิยมของพวกเขา

นี่เป็นโอกาสที่คุณบีสต์มองเห็นอย่างแน่นอน

ความสัมพันธ์ระหว่างเขากับแฟนๆ ได้ก้าวข้ามความสัมพันธ์แบบแบรนด์-ผู้บริโภคแบบดั้งเดิมมาเป็นเวลานาน จนกลายเป็นความสัมพันธ์แบบพาราโซเชียล นักวิจัยโซเชียลมีเดียเรียกปรากฏการณ์นี้ว่า "ปฏิสัมพันธ์แบบพาราโซเชียล" ซึ่งผู้ชมจะพัฒนาความสัมพันธ์ทางอารมณ์แบบทางเดียวแต่เข้มข้น โดยการรับชมคอนเทนต์ของบุคคลในสื่ออย่างต่อเนื่อง ราวกับว่าบุคคลนั้นเป็นเพื่อนในชีวิตจริงของพวกเขา

มิสเตอร์บีสต์รู้เรื่องนี้ดี

วิดีโอที่เขาเผยแพร่ทุกสัปดาห์ล้วนเป็นการแสดงถึงการกระจายความมั่งคั่งอย่างพิถีพิถัน เขาให้เด็ก 100 คน ท้าทายชายที่แข็งแกร่งที่สุดในโลก ให้คนแปลกหน้าเอาชีวิตรอดในบังเกอร์นิวเคลียร์เป็นเวลา 100 วันเพื่อชิงเงินรางวัล 500,000 ดอลลาร์ และปล่อยให้ตัวเองถูกฝังทั้งเป็นนาน 50 ชั่วโมง ความท้าทายสุดขั้วเหล่านี้ล้วนได้รับการสนับสนุนจากเงินรางวัลที่หลั่งไหลเข้ามาอย่างต่อเนื่อง

เงินสด รถยนต์ และบ้านที่เขาบริจาคไปมีมูลค่ารวมกันหลายสิบล้านดอลลาร์ ของขวัญเหล่านี้ไม่ใช่เครื่องมือเสริมกลยุทธ์ทางการตลาด แต่มันคือความสุขในตัวเอง คือการที่เขาและแฟนๆ ปฏิบัติตามสัญญาความไว้วางใจอย่างต่อเนื่อง

มิสเตอร์บีสต์ ท้าทายตัวเองด้วยการถูกฝังทั้งเป็นเป็นเวลา 50 ชั่วโมง | ที่มา: Instagram

ของขวัญแต่ละชิ้นพิสูจน์ให้แฟนๆ เห็นว่าเขารักษาคำพูด สัญญาของเขาจริงใจ และเต็มใจแบ่งปันรายได้ "ความเอื้อเฟื้อเผื่อแผ่ที่เห็นได้ชัด" แบบนี้โน้มน้าวใจคนรุ่น Z ได้มากกว่าคำกล่าวอ้างของแบรนด์ใดๆ

ในปี 2024 คุณบีสต์ได้ร่วมมือกับบริษัทฟินเทค MoneyLion เพื่อเปิดตัวกิจกรรมแจกของรางวัลมูลค่า 4.2 ล้านดอลลาร์สหรัฐฯ ผู้ใช้วัยรุ่นต่างเต็มใจดาวน์โหลดแอป MoneyLion เพราะเชื่อมั่นในคุณบีสต์ พวกเขาไม่ได้เลือกผลิตภัณฑ์ทางการเงิน แต่พวกเขากำลังติดตามคนที่ไว้ใจ

ความสำเร็จของงานนี้ทำให้คุณบีสต์มองเห็นความเป็นไปได้ที่มากขึ้น หากเขาสามารถเปลี่ยนทราฟฟิกให้เป็นบริการทางการเงินได้โดยตรงและกำจัดคนกลางออกไป ประสิทธิภาพในการสร้างรายได้ก็จะก้าวสู่ระดับที่ไม่เคยมีมาก่อน

ธนาคารแบบดั้งเดิมกล่าวว่า "เรามีประวัติศาสตร์ยาวนานถึง 100 ปี เราผ่านภาวะเศรษฐกิจตกต่ำครั้งใหญ่และวิกฤตการณ์ทางการเงินมาแล้ว และเรายังได้รับการสนับสนุนจากรัฐบาลอีกด้วย"

มิสเตอร์บีสต์กล่าวว่า "ผมเพิ่งบริจาคเงิน 100,000 เหรียญให้กับคนคนละ 100 คน"

ความเชื่อมั่นในสิ่งแรกนั้นขึ้นอยู่กับการสะสมในอดีต ขณะที่ความเชื่อมั่นในสิ่งหลังนั้นขึ้นอยู่กับผลการดำเนินงานในปัจจุบัน สิ่งแรกนั้นต้องได้รับการรับรองจากสถาบัน ในขณะที่สิ่งหลังนั้นต้องอาศัยการขยายผลด้วยอัลกอริทึม สิ่งแรกนั้นนิ่งและเป็นนามธรรม ในขณะที่สิ่งหลังนั้นมีความเคลื่อนไหวและมองเห็นได้

ความขัดแย้งคือความไม่ไว้วางใจในระบบการเงินแบบดั้งเดิมของคนรุ่น Z นั้นมีสาเหตุมาจากความโปร่งใสและข้อบกพร่องทางจริยธรรม อุตสาหกรรมบริการทางการเงินได้รับการจัดอันดับต่ำในระดับโลกมาเป็นเวลานานเมื่อเทียบกับอุตสาหกรรมอื่นๆ และความไม่พอใจของคนรุ่นใหม่ที่มีต่อสถาบันการเงินส่วนใหญ่เกิดจากการขาดจริยธรรมในการแสวงหาผลกำไร

แล้ว Mr. Beast ผู้โด่งดังในโลกอินเทอร์เน็ตที่ทิ้ง "มลทิน" ไว้ในโลกของสกุลเงินดิจิทัล กลายมาเป็นผู้กอบกู้ทางการเงินของพวกเขาได้อย่างไร?

ระยะห่างระหว่าง “เคียว” กับ “เจ้ามือ”

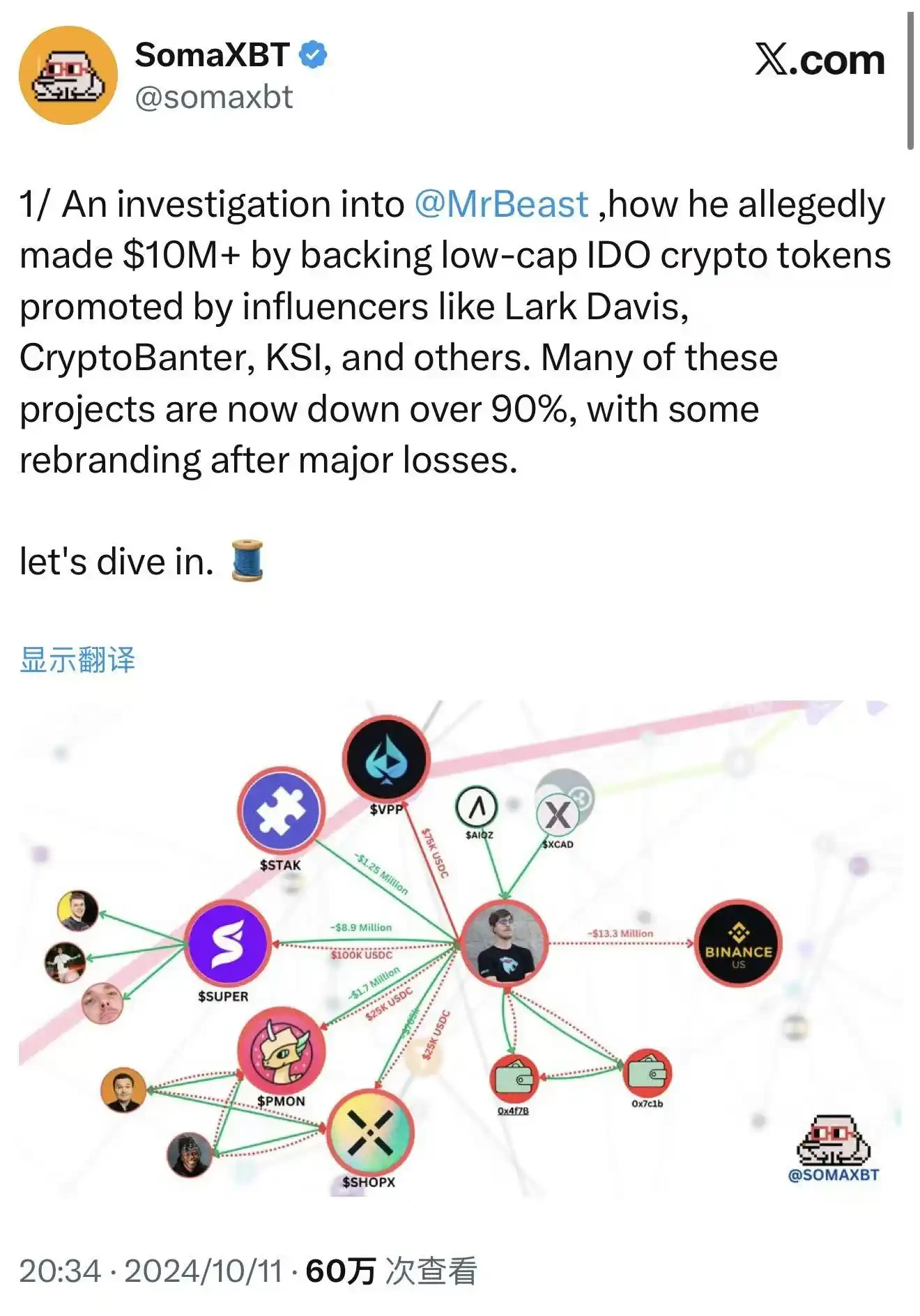

ในเดือนตุลาคม พ.ศ. 2567 นักสืบด้านบล็อคเชน SomaXBT ได้เผยแพร่รายงานโดยละเอียดเกี่ยวกับแพลตฟอร์มโซเชียล X ซึ่งผ่าตัดอีกด้านหนึ่งของ Mr. Beast ในโลกของสกุลเงินดิจิทัลโดยใช้มีดผ่าตัด

รายงานดังกล่าวได้ติดตามที่อยู่กระเป๋าเงินที่เกี่ยวข้องกับนายบีสต์ และกล่าวหาว่าเขามีส่วนร่วมในการหลอกลวงหลายครั้ง ข้อกล่าวหาเหล่านี้ไม่ได้ไร้เหตุผล แต่อ้างอิงจากบันทึกธุรกรรมที่โปร่งใสบนบล็อกเชน ในโลกที่กระจายอำนาจ ทุกธุรกรรมจะถูกบันทึกอย่างถาวร ไม่สามารถเพิกถอนได้ และปฏิเสธไม่ได้

การเปิดเผยของ SomaXBT เกี่ยวกับ Mr. Beast | ที่มา: X

ตัวอย่างที่โดดเด่นที่สุดคือ SuperFarmDAO คุณ Beast ลงทุน 100,000 ดอลลาร์สหรัฐในการขายล่วงหน้าของโครงการและได้รับโทเค็น SUPER หนึ่งล้านโทเค็น จากนั้นเขาใช้อิทธิพลที่ไม่มีใครเทียบได้ในการโปรโมตโครงการ ส่งผลให้ราคาโทเค็นพุ่งสูงขึ้นและกระตุ้นความเชื่อมั่นของตลาด จากนั้นเขาก็เริ่มขาย

ท้ายที่สุดแล้ว เงินลงทุน 100,000 ดอลลาร์สหรัฐฯ นี้กลับสร้างผลกำไรมหาศาล เบื้องหลังตัวเลขที่น่าตกใจนี้คือการขาดทุนของนักลงทุนรายย่อยจำนวนนับไม่ถ้วน พวกเขาเห็นมิสเตอร์บีสต์เข้าร่วมโครงการนี้ เชื่อว่าเป็นโอกาสการลงทุนที่มั่นคง จึงรีบคว้าไว้ แต่เมื่อเขาเริ่มขาย ราคาของเหรียญก็ร่วงลงอย่างรวดเร็ว ทำให้นักลงทุนรายย่อยกลายเป็นกลุ่มสุดท้ายที่จะฉวยโอกาส

รูปแบบการดำเนินงานที่คล้ายคลึงกันนี้เกิดขึ้นซ้ำแล้วซ้ำเล่าในหลายโครงการ รวมถึง Polychain Monsters, STAK, VPP และ SHOPX โดย SomaXBT ประเมินว่า Mr. Beast ได้กำไรรวมกว่า 10 ล้านดอลลาร์จากโครงการเหล่านี้

จากมุมมองทางกฎหมาย การกระทำเหล่านี้น่าจะไม่ได้ละเมิดกฎระเบียบใดๆ คุณ Beast ไม่ได้ให้คำมั่นสัญญาอย่างชัดเจนว่าจะถือครองโทเคนเหล่านี้ในระยะยาว และไม่ได้ละเมิดกฎระเบียบด้านหลักทรัพย์ใดๆ อย่างชัดเจน ในขณะนั้น ตลาดคริปโทเคอร์เรนซียังคงอยู่ในพื้นที่สีเทาของกฎระเบียบ และกฎเกณฑ์หลายประการของตลาดการเงินแบบดั้งเดิมไม่ได้บังคับใช้อย่างเต็มรูปแบบ ในตลาดหุ้นแบบดั้งเดิม พฤติกรรมเช่นนี้ถือเป็นการปั่นราคาตลาด ซึ่งจะได้รับโทษทางกฎหมายที่รุนแรง แต่ในโลกของคริปโทเคอร์เรนซี ไม่มีกฎเกณฑ์เช่นนั้น

อย่างไรก็ตาม ในมุมมองด้านจริยธรรม การกระทำเหล่านี้ได้ก่อให้เกิดข้อถกเถียงอย่างมาก หลายคนในชุมชนคริปโทเคอร์เรนซีเชื่อว่าการใช้อิทธิพลเพื่อผลักดันราคาโทเคนให้สูงขึ้นแล้วขายออกไปนั้น แท้จริงแล้วคือการแสวงหาผลกำไรจากความไว้วางใจของแฟนๆ ซึ่งไม่เพียงแต่ทำลายมูลค่าระยะยาวของโครงการเท่านั้น แต่ยังทำลายความน่าเชื่อถือของอุตสาหกรรมโดยรวมอีกด้วย เมื่อผู้ทรงอิทธิพลใช้ประโยชน์จากความไม่สมดุลของข้อมูลและอิทธิพลของพวกเขาเพื่อเอาเปรียบนักลงทุนรายย่อย ตลาดก็จะกลายเป็นวอลล์สตรีทอีกเวอร์ชันหนึ่ง

ทีมงานของนายบีสต์ตอบโต้ด้วยการปฏิเสธว่าไม่ได้มีส่วนเกี่ยวข้องโดยตรง โดยอ้างว่าการลงทุนดังกล่าวได้รับการบริหารจัดการโดยบุคคลที่สามและโดยที่เขาไม่ทราบ อย่างไรก็ตาม ข้อแก้ตัวนี้ดูอ่อนแอ แม้ว่าจะมีผู้อื่นเป็นผู้ตัดสินใจลงทุน แต่ชื่อเสียงและอิทธิพลของเขาก็ยังคงเป็นหัวใจสำคัญที่ทำให้โครงการเหล่านี้ดึงดูดนักลงทุนรายย่อย

เมื่อเขาพูดถึงโปรเจกต์บนโซเชียลมีเดียหรือนำเสนอองค์ประกอบบางอย่างในวิดีโอ แฟนๆ จะตีความโดยอัตโนมัติว่าเป็นการสนับสนุน ไม่ว่าใครจะลั่นไก กระสุนก็ยังคงเป็นชื่อของเขา

ขณะนี้เป็นเดือนตุลาคม 2568 ไม่ถึงหนึ่งปีหลังจากที่ SomaXBT เปิดเผยผลการสืบสวนต่อสาธารณะเป็นครั้งแรก คุณ Beast ก็ได้ยื่นขอจดทะเบียนเครื่องหมายการค้าสำหรับ "MrBeast Financial" ที่น่าสนใจยิ่งกว่านั้น บริการที่เขาเสนอนั้นยังรวมถึง "การแลกเปลี่ยนสกุลเงินดิจิทัล" และ "การดำเนินงานการแลกเปลี่ยนแบบกระจายศูนย์" ซึ่งเป็นประเด็นที่เขาเคยก่อให้เกิดข้อถกเถียงมาก่อน

ดูเหมือนเขาอยากจะบอกโลกว่า "เคียว" เดิมจะต้องถูกแปลงเป็น "พ่อค้า" ที่ยอมทำตาม

มีตรรกะทางธุรกิจที่เป็นไปได้สองประการเบื้องหลังสิ่งนี้ ซึ่งไม่ขัดแย้งกัน

ประการแรกคือการ "ฟอกขาว" เชิงพาณิชย์ เขาพยายามปกปิดประวัติการเก็งกำไรในอดีต ด้วยการจัดตั้งแพลตฟอร์มทางการเงินที่สอดคล้องและปรับภาพลักษณ์ตัวเองให้เป็นผู้ให้บริการทางการเงินที่มีความรับผิดชอบ กลยุทธ์นี้ไม่ใช่เรื่องแปลกในประวัติศาสตร์ธุรกิจ อดีตนักเก็งกำไรหลายคนเปลี่ยนจาก "คนป่าเถื่อน" มาเป็น "บุคคลสำคัญ" ด้วยการจัดตั้งสถาบันที่เป็นทางการ ผู้ก่อตั้ง JPMorgan Chase ก็เป็นนักเก็งกำไรหัวรุนแรงในช่วงแรกๆ เช่นกัน แต่ในที่สุดก็กลายเป็นหนึ่งในนายธนาคารที่ได้รับการยกย่องมากที่สุดของ Wall Street

ประการที่สองคือตรรกะทางธุรกิจที่ลึกซึ้งยิ่งขึ้น เขามองเห็นเส้นทางที่มีประสิทธิภาพมากกว่าในการสร้างรายได้จากการเข้าชมสินทรัพย์ทางการเงินโดยตรง แทนที่จะลงทุนและซื้อขายผ่านแพลตฟอร์มของบุคคลที่สามและรับผลกำไรจากการเก็งกำไรเพียงครั้งเดียว การสร้างแพลตฟอร์มของตัวเองและควบคุมระบบนิเวศทั้งหมดน่าจะดีกว่า ด้วยวิธีนี้ เขาไม่เพียงแต่จะได้กำไรจากการสร้างคอนเทนต์เท่านั้น แต่ยังได้รับค่าคอมมิชชั่นจากทุกธุรกรรมทางการเงินที่แฟนๆ ของเขาทำ รับดอกเบี้ยจากทุกสินเชื่อ และแบ่งปันผลตอบแทนจากการลงทุนทุกครั้ง

นี่คือรูปแบบขั้นสูงสุดของการสร้างรายได้ทางเศรษฐกิจจากครีเอเตอร์ ตั้งแต่การสร้างรายได้จากคอนเทนต์ไปจนถึงการสร้างรายได้จากการเงิน จากอิทธิพลสู่ทุน จากแฟนๆ สู่ลูกค้า หากประสบความสำเร็จ มิสเตอร์บีสต์จะสร้างโมเดลธุรกิจใหม่ และกลายเป็น "นายธนาคารผู้ทรงอิทธิพล" คนแรกที่แท้จริง

ไม่ว่าเหตุผลของเขาจะเป็นอย่างไร เขาก็ต้องเผชิญหน้ากับปัญหาเดียวกัน หัวใจสำคัญของระบบการเงินคือความไว้วางใจ และเมื่อความไว้วางใจถูกทำลาย ค่าใช้จ่ายในการสร้างมันขึ้นมาใหม่ก็จะเพิ่มขึ้นแบบทวีคูณ เขาจำเป็นต้องโน้มน้าวหน่วยงานกำกับดูแลว่าบริษัทที่เคยเอาเปรียบนักลงทุนรายย่อยในตลาดคริปโต ตอนนี้มีความสามารถ ความเต็มใจ และแนวทางที่เป็นระบบในการปกป้องผลประโยชน์ของผู้บริโภค

ยิ่งไปกว่านั้น ดาบแห่งการควบคุมดูแลของดาโมคลีสยังห้อยอยู่เหนือหัวของเขาอีกด้วย

เต้นรำบนใบมีดแห่งการกำกับดูแล

ในปี 2025 กฎระเบียบสกุลเงินดิจิทัลในสหรัฐฯ กำลังประสบกับการเปลี่ยนแปลงเล็กน้อย

เมื่อวันที่ 31 กรกฎาคม พอล แอตกินส์ ประธานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ได้ประกาศเปิดตัว "Project Crypto" ซึ่งมีเป้าหมายเพื่อปฏิรูปกฎหมายหลักทรัพย์และส่งเสริมนวัตกรรมคริปโต นับเป็นสัญญาณสำคัญ ในช่วงไม่กี่ปีที่ผ่านมา ก.ล.ต. ได้ใช้มาตรการที่เข้มงวดต่ออุตสาหกรรมคริปโตเคอร์เรนซี โดยได้ยื่นฟ้องบริษัทแลกเปลี่ยนหลายแห่ง เช่น Coinbase และ Binance เพื่อพยายามนำสินทรัพย์คริปโตส่วนใหญ่มาอยู่ภายใต้กรอบการกำกับดูแลหลักทรัพย์ แต่ในปี 2568 สถานการณ์กลับพลิกผัน

เมื่อวันที่ 29 กันยายน ก.ล.ต. และ CFTC ได้จัดการประชุมโต๊ะกลมร่วมกันครั้งประวัติศาสตร์เพื่อหารือเกี่ยวกับกรอบการกำกับดูแลการซื้อขายคริปโตแบบสปอต นี่เป็นครั้งแรกที่หน่วยงานกำกับดูแลหลักสองแห่งได้ร่วมกันหารือเกี่ยวกับกฎระเบียบคริปโต ซึ่งถือเป็นก้าวใหม่ของกฎระเบียบคริปโตเคอร์เรนซีของสหรัฐอเมริกา ที่เปลี่ยนจากแนวทาง "การปราบปราม" ไปสู่ "กฎเกณฑ์ที่ชัดเจน"

โต๊ะกลม SEC และ CFTC | ที่มา: YouTube

นี่เป็นโอกาสอันดีที่บริษัทต่างๆ ที่ต้องการเข้าสู่ภาคการเงินคริปโตจะได้มีโอกาสได้รับทราบ หน่วยงานกำกับดูแลกำลังส่งสัญญาณที่ดี พยายามสร้างสมดุลระหว่างการปกป้องผู้บริโภคและการส่งเสริมนวัตกรรม ตามกำหนดเวลาของ USPTO คำขอจดทะเบียนเครื่องหมายการค้า "MrBeast Financial" จะได้รับการตรวจสอบครั้งแรกในกลางปี 2569 โดยคาดว่าจะได้รับการอนุมัติหรือปฏิเสธขั้นสุดท้ายภายในสิ้นปี 2569 ซึ่งหมายความว่าแม้ว่าทุกอย่างจะราบรื่น แพลตฟอร์มนี้จะเริ่มดำเนินการอย่างเป็นทางการในปี 2570

แต่ช่วงเวลาดังกล่าวไม่ใช่การผ่าน MrBeast Financial จะต้องเผชิญกับความท้าทายด้านกฎระเบียบที่ครอบคลุมและหลากหลายระดับ

ในระดับรัฐบาลกลาง ก.ล.ต. จะตรวจสอบว่าแพลตฟอร์มมีส่วนเกี่ยวข้องกับการเสนอขายหลักทรัพย์หรือไม่ หากผลิตภัณฑ์การลงทุนที่แพลตฟอร์มนำเสนอถือเป็นหลักทรัพย์ แพลตฟอร์มจะต้องจดทะเบียนเป็นนายหน้าซื้อขายหลักทรัพย์หรือที่ปรึกษาการลงทุน และต้องอยู่ภายใต้การกำกับดูแลที่เข้มงวด CFTC จะกำกับดูแลการซื้อขายตราสารอนุพันธ์และสินค้าโภคภัณฑ์ เพื่อให้มั่นใจว่าแพลตฟอร์มจะไม่เข้าไปยุ่งเกี่ยวกับการจัดการตลาดหรือการฉ้อโกง FinCEN (เครือข่ายบังคับใช้กฎหมายอาชญากรรมทางการเงิน) จะกำหนดให้ปฏิบัติตามมาตรการป้องกันและปราบปรามการฟอกเงิน (AML) และมาตรการรู้จักลูกค้า (KYC) ซึ่งหมายความว่าแพลตฟอร์มจะต้องสร้างระบบยืนยันตัวตนที่ครอบคลุม ตรวจสอบธุรกรรมที่น่าสงสัย และรายงานกิจกรรมที่ผิดปกติต่อหน่วยงานกำกับดูแล

หากแพลตฟอร์มใดส่งเสริมการชำระเงินและธุรกรรมสกุลเงินดิจิทัล ก็มีแนวโน้มที่จะถูกจัดประเภทเป็นธุรกิจบริการทางการเงิน (MSB) ซึ่งหมายถึงข้อกำหนดการปฏิบัติตามที่เข้มงวดยิ่งขึ้น รวมถึงการจดทะเบียน การรายงานอย่างสม่ำเสมอ และการตรวจสอบบัญชี ข้อกำหนดแต่ละข้อจำเป็นต้องมีการลงทุนด้านบุคลากร วัสดุ และทรัพยากรทางการเงินจำนวนมาก

ในระดับรัฐ ความท้าทายยิ่งซับซ้อนยิ่งขึ้นไปอีก สหรัฐอเมริกาใช้ระบบการกำกับดูแลทางการเงินแบบคู่ขนานทั้งในระดับรัฐบาลกลางและระดับรัฐ การดำเนินการแลกเปลี่ยนคริปโตหรือธนาคารบนมือถือในหลายรัฐจำเป็นต้องได้รับใบอนุญาตผู้ส่งเงิน (MTL) จากหลายรัฐ แต่ละรัฐมีข้อกำหนดในการออกใบอนุญาตที่แตกต่างกัน ทำให้ขั้นตอนการสมัครใช้เวลานานและมีค่าใช้จ่ายสูง

การที่นายบีสต์เล็งเป้าหมายไปที่นักลงทุนรายย่อยรุ่นใหม่โดยตรงจะทำให้ธุรกิจของเขาตกอยู่ภายใต้การจับตามองของหน่วยงานกำกับดูแล หน่วยงานกำกับดูแลจะตั้งคำถามสำคัญว่า ผู้สร้างแบรนด์ที่มีแบรนด์ที่อิงจากคอนเทนต์สุดโต่งนั้นมีความรอบคอบในการจัดการเงินฝากและการลงทุนของผู้บริโภคหรือไม่

สิ่งนี้ไม่เพียงแต่เกี่ยวข้องกับการปฏิบัติตามกฎระเบียบเท่านั้น แต่ยังรวมถึงความเสี่ยงด้านชื่อเสียงด้วย ในการประเมินคำขอใบอนุญาตทางการเงิน หน่วยงานกำกับดูแลไม่เพียงพิจารณาความสามารถทางเทคนิคและความแข็งแกร่งของเงินทุนเท่านั้น แต่ยังพิจารณาวัฒนธรรมความเสี่ยงและการกำกับดูแลด้วย หน่วยงานกำกับดูแลจะตรวจสอบประวัติการดำเนินงานของบริษัท ประเมินความซื่อสัตย์สุจริตและความเป็นมืออาชีพของฝ่ายบริหาร และพิจารณาว่าบริษัทมีความสามารถในการปกป้องผลประโยชน์ของผู้บริโภคในระยะยาวหรือไม่

เพียงไม่กี่สัปดาห์ก่อนการยื่นขอจดทะเบียนเครื่องหมายการค้า วิดีโอของมิสเตอร์บีสต์ที่มีชื่อว่า "คุณจะเสี่ยงชีวิตเพื่อเงิน 500,000 ดอลลาร์หรือไม่" ได้ก่อให้เกิดข้อถกเถียงขึ้น ในวิดีโอดังกล่าว สตันต์แมนมืออาชีพคนหนึ่งได้หลบหนีจากเหตุการณ์ไฟไหม้อาคารจำลองเพื่อคว้ารางวัล มิสเตอร์บีสต์ได้ออกมาปกป้องวิดีโอดังกล่าว โดยกล่าวว่ามาตรการด้านความปลอดภัยนั้น "เข้มงวดกว่าที่ใครจะคาดคิด" โดยมีทีมสตันต์และทีมพลุไฟมืออาชีพประจำสถานที่ และความเสี่ยงทั้งหมดสามารถจัดการได้

นักวิจารณ์โต้แย้งว่าเนื้อหาที่มีความเสี่ยงสูงและดราม่านี้สื่อถึงระบบคุณค่าที่อันตราย โดยเชื่อมโยงความปลอดภัยของมนุษย์กับผลตอบแทนทางการเงิน แม้ว่าความเสี่ยงที่แท้จริงจะต่ำ แต่การนำเสนอนี้ก็ชี้ให้เห็นว่าการเสี่ยงชีวิตเพื่อเงินนั้นเป็นสิ่งที่ยอมรับได้ ซึ่งอาจส่งผลกระทบทางลบต่อผู้ชมรุ่นเยาว์

สำหรับบริษัทที่ต้องการใบอนุญาตทางการเงิน ข้อโต้แย้งนี้อาจเป็นหลักฐานเชิงลบ หน่วยงานกำกับดูแลอาจมองว่าเป็นการแสดงออกถึง "วัฒนธรรมความเสี่ยง" ผู้สร้างที่ยอมเสี่ยงชีวิตเพื่อรางวัลจะใช้แนวทางที่กล้าเสี่ยงเช่นเดียวกันนี้ในการออกแบบผลิตภัณฑ์ทางการเงินหรือไม่ พวกเขาจะสร้างสรรค์ผลิตภัณฑ์ที่มีความเสี่ยงสูงแต่ให้ผลตอบแทนสูง ซึ่งแท้จริงแล้วกลับส่งผลเสียต่อผู้บริโภคอย่างร้ายแรงเพื่อดึงดูดความสนใจหรือไม่

ข้อกังวลนี้ไม่ได้ไร้เหตุผล การออกแบบผลิตภัณฑ์ทางการเงินจำเป็นต้องใช้ความระมัดระวังอย่างยิ่งยวด ปัจจัยใดๆ ที่ส่งเสริมให้เกิดการเสี่ยงหรือการเก็งกำไรอาจนำไปสู่ความสูญเสียครั้งใหญ่แก่ผู้บริโภค ชื่อเสียงของคนดังมักตกอยู่ภายใต้การควบคุมและจริยธรรมของผลิตภัณฑ์ทางการเงิน

การออกแบบผลิตภัณฑ์ทางการเงินต้องอาศัยความเชี่ยวชาญอย่างลึกซึ้งและความใส่ใจในผลประโยชน์ของผู้บริโภคอย่างแท้จริง จึงไม่สามารถพึ่งพาการสร้างแบรนด์เพียงอย่างเดียวได้ หน่วยงานกำกับดูแลและองค์กรคุ้มครองผู้บริโภคต่างให้ความสำคัญกับผลิตภัณฑ์ทางการเงินที่ได้รับการสนับสนุนจากบุคคลที่มีชื่อเสียงมากขึ้น และโครงสร้างค่าธรรมเนียมที่น่าสงสัยหรือการออกแบบที่มีความเสี่ยงใดๆ จะถูกตรวจสอบอย่างละเอียด

มิสเตอร์บีสต์ต้องเผชิญกับความท้าทายที่ซับซ้อนยิ่งขึ้น เขาไม่เพียงแต่ต้องพิสูจน์ความสอดคล้องและความยุติธรรมของผลิตภัณฑ์เท่านั้น แต่ยังต้องสร้างภาพลักษณ์ทางศีลธรรมขึ้นมาใหม่ท่ามกลางข้อถกเถียงเรื่องสกุลเงินดิจิทัล เขาต้องเผชิญกับความสมดุลที่ละเอียดอ่อนภายในกรอบการกำกับดูแล โดยรักษาภาพลักษณ์ "บีสต์" ของเขาไว้เพื่อดึงดูดผู้ใช้รุ่นใหม่ ขณะเดียวกันก็ต้องแสดงให้เห็นถึงความรอบคอบเพียงพอที่จะโน้มน้าวใจหน่วยงานกำกับดูแล

นี่คือการเต้นรำที่เฉียดฉิว ก้าวพลาดเพียงครั้งเดียวอาจทำให้แผนการทั้งหมดพังทลายลงได้ แต่หากประสบความสำเร็จ เขาจะสร้างรูปแบบธุรกิจใหม่เอี่ยมที่เปลี่ยนความไว้วางใจจากแฟนๆ 445 ล้านคนให้กลายเป็นเงินทุนโดยตรง

การทดลองขั้นสุดยอดแห่งความไว้วางใจ

การพนันทางการเงินของนายบีสต์ไม่ใช่การผจญภัยทางธุรกิจมากนัก แต่เป็นการทดลองขั้นสูงสุดเกี่ยวกับธรรมชาติของ "ความไว้วางใจ" ในยุคสมัยของเรา

เป็นผลผลิตจากการบรรจบกันของคลื่นทั้งสาม: การเงินของเศรษฐกิจผู้มีอิทธิพล การกบฏของคนรุ่น Z ต่อการเงินแบบดั้งเดิม และกระบวนการปฏิบัติตามกฎระเบียบของสกุลเงินดิจิทัล

การบรรจบกันของพลังทั้งสามนี้ในปี 2568 จะสร้างโอกาสอันพิเศษแต่ก็นำมาซึ่งความเสี่ยงที่ไม่เคยเกิดขึ้นมาก่อนเช่นกัน

หากเขาประสบความสำเร็จ จะเป็นการแสดงถึงการเปลี่ยนแปลงกระบวนทัศน์ในกลไกการสร้างความไว้วางใจ ความไว้วางใจไม่ได้เกิดจากการสะสมเวลาและการสนับสนุนจากสถาบันอีกต่อไป แต่สามารถสร้างขึ้นได้อย่างรวดเร็วผ่านเสน่ห์ส่วนบุคคลและการขยายอัลกอริทึม สถาบันการเงินแบบดั้งเดิมจะต้องยอมรับว่ารากฐานอันน่าภาคภูมิใจที่มีอายุกว่าร้อยปีของพวกเขาอาจเปราะบางในสายตาของคนรุ่น Z

สิ่งนี้จะบังคับให้ธนาคารแบบดั้งเดิมต้องทบทวนกลยุทธ์สำหรับผู้ใช้รุ่นใหม่ และทบทวนวิธีการสร้างความไว้วางใจในโลกที่เต็มไปด้วยอัลกอริทึมและหน้าจอ ธนาคารอาจจำเป็นต้องลดระดับความน่าเชื่อถือ เรียนรู้ภาษาของอินฟลูเอนเซอร์ ยอมรับตรรกะของโซเชียลมีเดีย และแม้แต่ร่วมมือกับอินฟลูเอนเซอร์เพื่อใช้ประโยชน์จากอิทธิพลของพวกเขาในการเข้าถึงผู้ใช้รุ่นใหม่

นอกจากนี้ยังเปิดเส้นทางการสร้างรายได้ใหม่ให้กับอินฟลูเอนเซอร์คนอื่นๆ อีกด้วย เศรษฐกิจของครีเอเตอร์จะก้าวเข้าสู่ยุคใหม่ที่ครีเอเตอร์คอนเทนต์ไม่ได้เป็นเพียงแค่ผู้ขายโฆษณาและสินค้าอีกต่อไป แต่พวกเขาสามารถเป็นผู้ให้บริการทางการเงินได้ เราอาจได้เห็น "ธนาคารอินฟลูเอนเซอร์" "กองทุนอินฟลูเอนเซอร์" และ "ประกันภัยอินฟลูเอนเซอร์" มากขึ้น ขอบเขตของปริมาณการเข้าชมและความน่าเชื่อถือจะถูกนิยามใหม่

แต่หากเขาล้มเหลว บทเรียนเก่าแก่ก็จะกลับมาอีกครั้ง นั่นคือ การจราจรทางอินเทอร์เน็ตอาจสร้างความตื่นตาตื่นใจได้ แต่ไม่อาจสร้างความไว้วางใจได้ โดยเฉพาะอย่างยิ่งในภาคการเงิน ข้อบกพร่องทางจริยธรรมและความเสี่ยงด้านการปฏิบัติตามกฎระเบียบสามารถทำลายฐานแฟนคลับได้อย่างง่ายดาย อิทธิพลสามารถดึงดูดความสนใจได้ แต่ไม่อาจแปลงเป็นสินทรัพย์ที่มีค่าที่สุดในโลกการเงิน นั่นคือ ความรับผิดชอบ

สิ่งนี้จะเป็นเครื่องเตือนใจหน่วยงานกำกับดูแลว่านวัตกรรมทางการเงินที่ขับเคลื่อนโดยอินฟลูเอนเซอร์จำเป็นต้องได้รับการตรวจสอบอย่างเข้มงวดและกฎระเบียบที่ชัดเจนยิ่งขึ้น เมื่อบริการทางการเงินถูกผนวกเข้ากับการสร้างสรรค์คอนเทนต์และเศรษฐกิจของแฟนคลับอย่างลึกซึ้ง กรอบการกำกับดูแลแบบเดิมอาจใช้ไม่ได้อีกต่อไป หน่วยงานกำกับดูแลจำเป็นต้องพิจารณาว่าอิทธิพลของอินฟลูเอนเซอร์ที่มีผู้ติดตามหลายร้อยล้านคนจะกลายเป็นผู้ให้บริการทางการเงินหรือไม่ เมื่อความสัมพันธ์ของแฟนคลับเปลี่ยนผ่านไปสู่ความสัมพันธ์ทางการเงิน สิทธิของผู้บริโภคจะได้รับการคุ้มครองอย่างไร

แบรนด์ของ Mr. Beast สร้างขึ้นจาก "ความอลังการ" และ "ความสุดขั้ว" ไม่ว่าจะเป็นการฝังทั้งเป็น บังเกอร์นิวเคลียร์ ความท้าทายสุดขั้ว แก่นแท้ของเนื้อหาเหล่านี้คือการแหกกฎเกณฑ์เดิมๆ และสร้างความประหลาดใจ

แต่บริการทางการเงินต้องมี “เสถียรภาพ” และ “ความรอบคอบ” และต้องมีความสามารถในการคาดการณ์ ความปลอดภัย และลักษณะระยะยาว

เขาจะสร้างแบรนด์ทางการเงินที่น่าเชื่อถือ พร้อมกับรักษาความน่าเชื่อถือในวงการบันเทิงไว้ได้หรือไม่? นี่ไม่ใช่แค่คำถามทางธุรกิจ แต่มันคือปัญหาเรื่องตัวตน เมื่อผู้สร้างที่ขึ้นชื่อเรื่องความบ้าคลั่งพยายามโน้มน้าวให้คุณมอบเงินที่หามาอย่างยากลำบากให้เขา นั่นหมายความว่าเขากำลังขยายขอบเขตของแบรนด์ หรือกำลังทำให้คุณค่าหลักของแบรนด์เจือจางลงกันแน่?

ไม่มีคำตอบง่ายๆ สำหรับความขัดแย้งนี้ บางทีมิสเตอร์บีสต์อาจสร้างแบรนด์ทางการเงินรูปแบบใหม่ ที่คงไว้ซึ่งทั้งความบันเทิงและความเป็นมืออาชีพ หรือบางทีเขาอาจค้นพบว่าทั้งสองอย่างเข้ากันไม่ได้โดยสิ้นเชิง ซึ่งท้ายที่สุดก็บีบให้เขาต้องเลือกระหว่างสองสิ่งนี้

ไม่ว่าผลลัพธ์จะเป็นอย่างไร การพนันก็ได้เริ่มต้นขึ้นแล้ว มันจะบังคับให้เราทุกคนต้องคิดใหม่: ในยุคที่ทุกคนเข้าถึงสื่อได้ เราควรเชื่อใจใคร? เราควรเชื่อใจองค์กรที่สวมสูทพูดจาด้วยศัพท์แสงที่เราไม่เข้าใจ หรือเราควรเชื่อใจผู้ทรงอิทธิพลที่สร้างความสุขและความฝันให้เราบนหน้าจอ?

เมื่อผู้ใช้รายแรกทำการซื้อขายครั้งแรกบน MrBeast Financial ไม่ว่าจะคลิก "ซื้อ" หรือ "ขาย" พวกเขาจะโหวต โดยเสนอคำตอบของตนเองต่อปัญหาเรื่องความน่าเชื่อถือในยุคสมัยของเรา คนหนุ่มสาวหลายร้อยล้านคนจะร่วมกันกำหนดผลลัพธ์ของการทดลองนี้ด้วยเงินที่หามาอย่างยากลำบากของตนเอง