"การทดลองการลดค่าเงินโทเค็น": การพนันแบบไฮเปอร์ลิควิดและสไตล์แอปเปิลของ Pump.fun

- 核心观点:加密项目正效仿苹果大规模回购策略。

- 关键要素:

- Hyperliquid将90%收入回购代币。

- Pump.fun收入100%用于代币回购。

- 苹果累计回购股票超7250亿美元。

- 市场影响:推动代币通缩,提升持有者价值。

- 时效性标注:中期影响

โพสต์ดั้งเดิมโดย Prathik Desai

คำแปลต้นฉบับ: Saoirse, Foresight News

เจ็ดปีก่อน Apple ประสบความสำเร็จทางการเงินอย่างงดงาม ซึ่งส่งผลกระทบอย่างใหญ่หลวงยิ่งกว่าผลิตภัณฑ์อันโดดเด่นที่สุดของบริษัทเสียอีก ในเดือนเมษายน 2017 Apple ได้เปิดสำนักงานใหญ่ Apple Park มูลค่า 5 พันล้านดอลลาร์สหรัฐ ที่เมืองคูเปอร์ติโน รัฐแคลิฟอร์เนีย หนึ่งปีต่อมา ในเดือนพฤษภาคม 2018 บริษัทได้ประกาศโครงการซื้อหุ้นคืนมูลค่า 1 แสนล้านดอลลาร์สหรัฐ ซึ่งเป็นจำนวนเงินที่มากกว่าเงินลงทุนในสำนักงานใหญ่ขนาด 360 เอเคอร์ที่มีชื่อว่า "ยานอวกาศ" ถึง 20 เท่า สิ่งนี้ส่งสารสำคัญไปทั่วโลกว่า นอกเหนือจาก iPhone แล้ว ยังมี "ผลิตภัณฑ์" อีกหนึ่งอย่างที่สำคัญไม่แพ้ หรืออาจจะสำคัญยิ่งกว่า iPhone

นี่คือโครงการซื้อหุ้นคืนที่ใหญ่ที่สุดในโลกในขณะนั้น และเป็นส่วนหนึ่งของโครงการซื้อหุ้นคืนที่กินเวลาร่วมสิบปี ซึ่งทำให้ Apple ทุ่มเงินซื้อหุ้นของตัวเองไปกว่า 725,000 ล้านดอลลาร์ หกปีต่อมา ในเดือนพฤษภาคม 2024 ผู้ผลิต iPhone ก็ได้ทำลายสถิติอีกครั้ง ด้วยการประกาศโครงการซื้อหุ้นคืนมูลค่า 110,000 ล้านดอลลาร์ การเคลื่อนไหวครั้งนี้แสดงให้เห็นถึงความเชี่ยวชาญของ Apple ในการสร้างความขาดแคลน ไม่เพียงแต่ในฮาร์ดแวร์เท่านั้น แต่ยังรวมถึงในหุ้นด้วย

ในปัจจุบัน อุตสาหกรรมสกุลเงินดิจิทัลกำลังใช้กลยุทธ์ที่คล้ายคลึงกัน แต่ในอัตราที่เร็วกว่าและในระดับที่ใหญ่กว่า

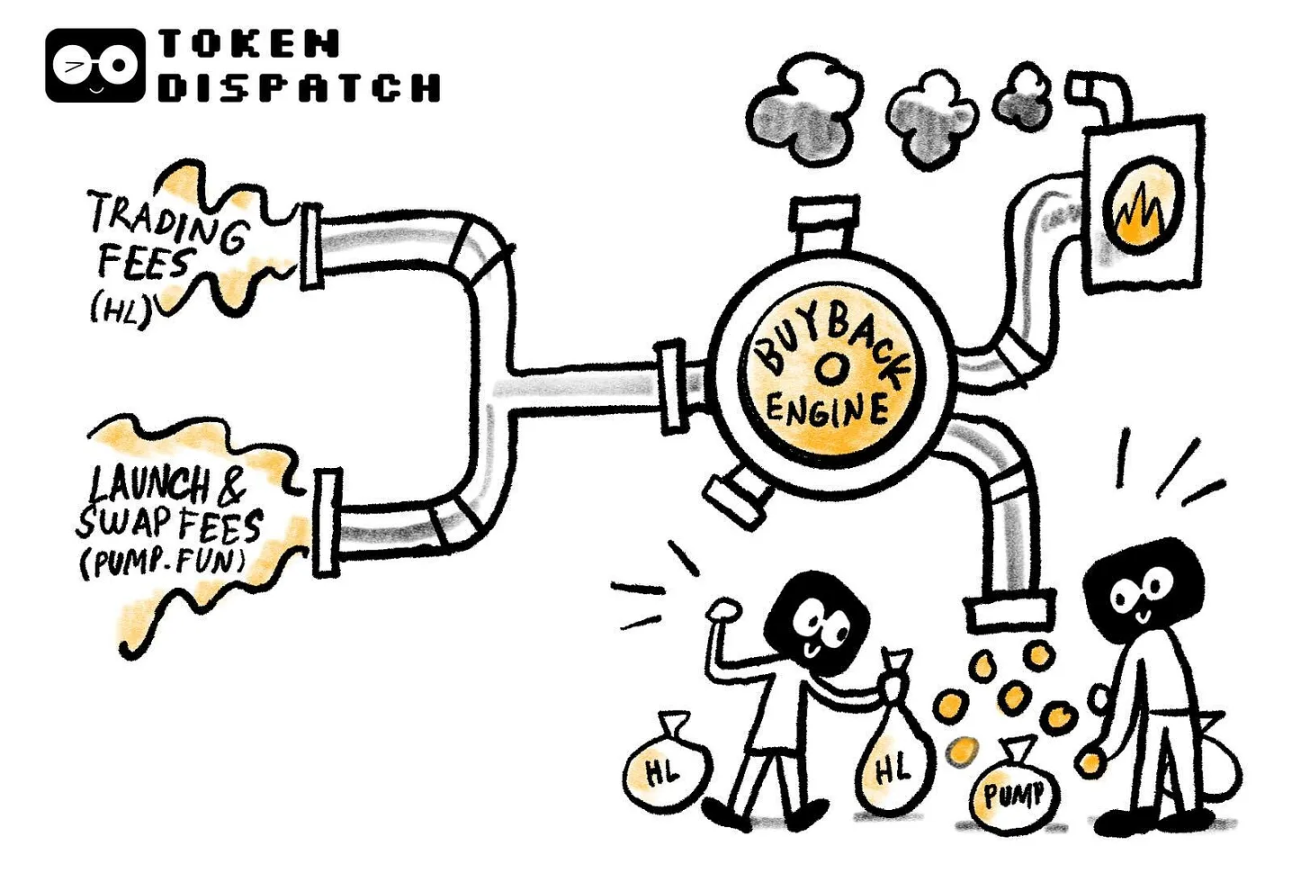

เครื่องยนต์สร้างรายได้สองเครื่องที่ใหญ่ที่สุดของอุตสาหกรรม ซึ่ง ได้แก่ ตลาดแลกเปลี่ยนฟิวเจอร์สแบบถาวรอย่าง Hyperliquid และแพลตฟอร์มการออกโทเค็นมีมอย่าง Pump.fun กำลังใช้รายได้ค่าธรรมเนียมเกือบทุกเซ็นต์เพื่อซื้อโทเค็นของตัวเองกลับคืน

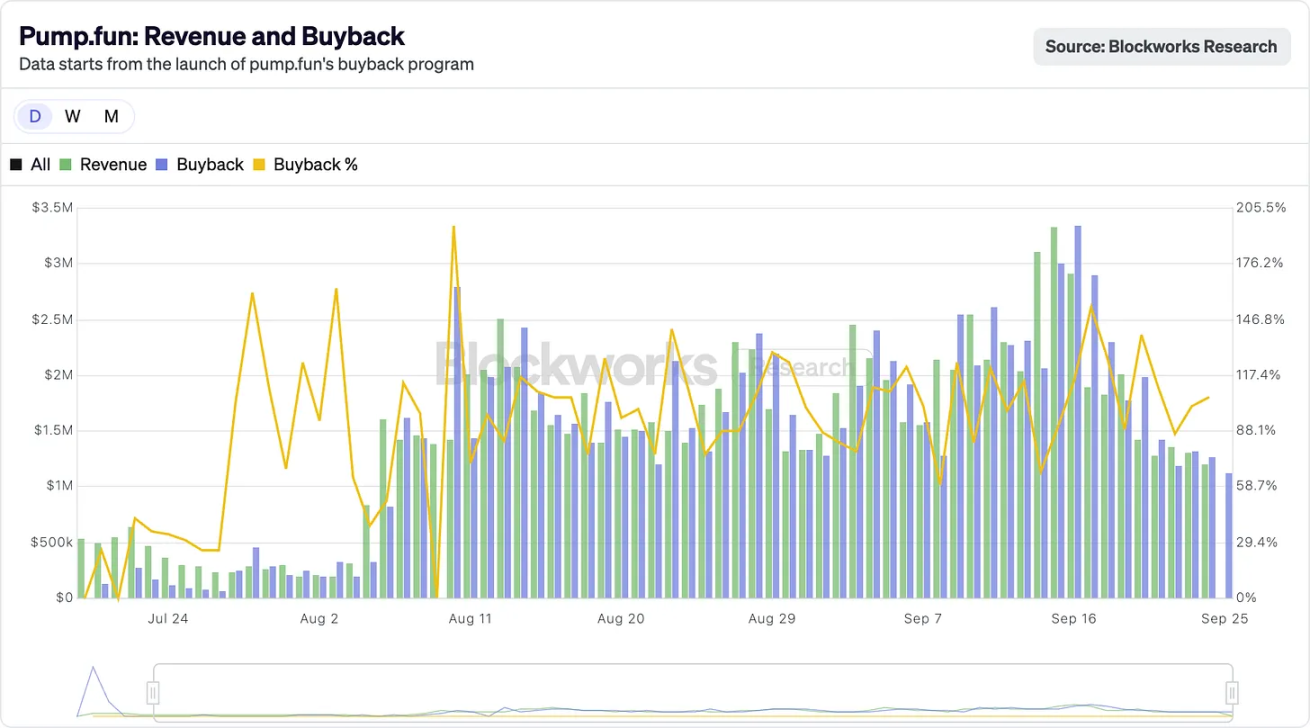

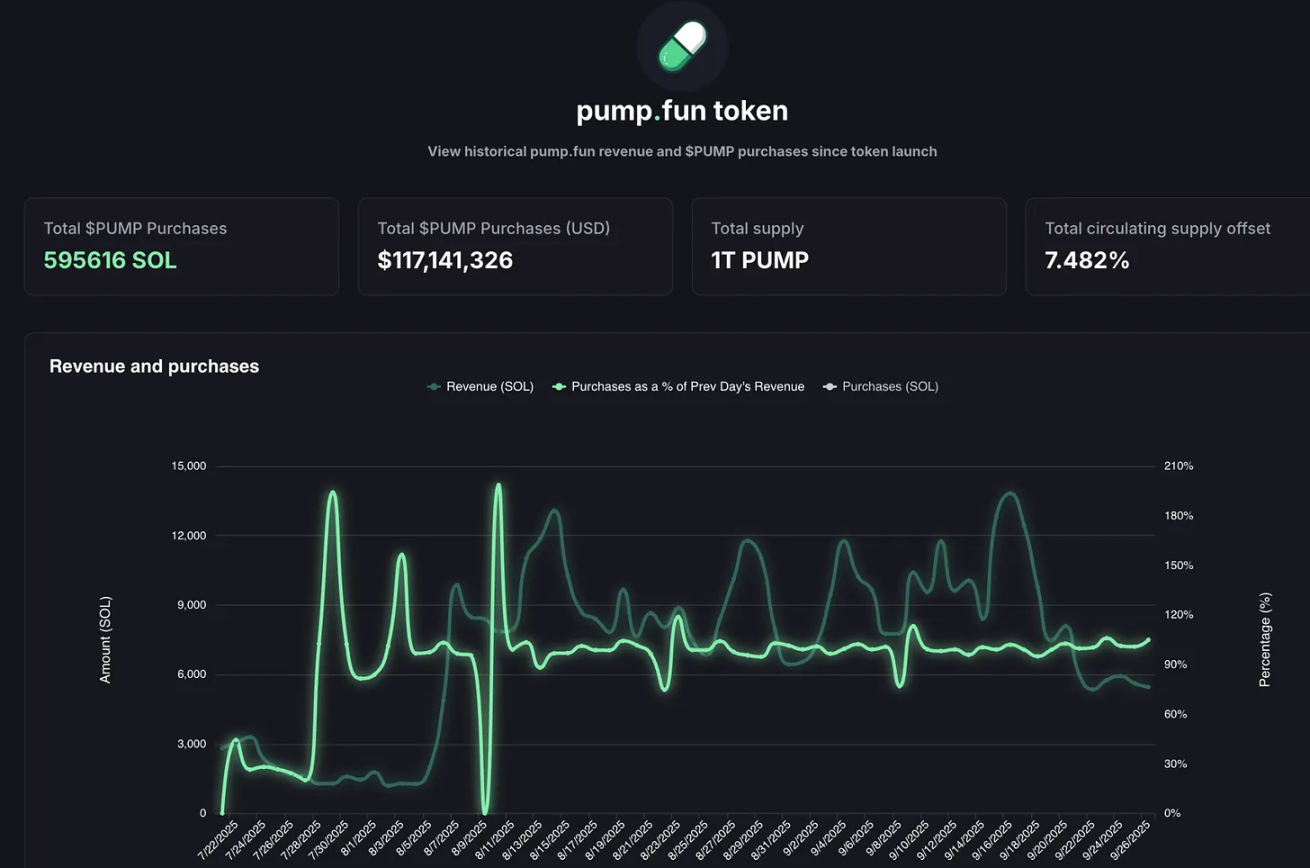

Hyperliquid สร้างสถิติรายได้ค่าธรรมเนียมสูงถึง 106 ล้านดอลลาร์สหรัฐในเดือนสิงหาคม 2568 ซึ่งกว่า 90% ของรายได้นี้ถูกนำไปใช้ซื้อคืนโทเค็น HYPE ในตลาดเปิด ขณะเดียวกัน รายได้รายวันของ Pump.fun ก็แซงหน้า Hyperliquid ไปได้ชั่วขณะ โดยในวันเดียวในเดือนกันยายน 2568 แพลตฟอร์มนี้สร้างรายได้ 3.38 ล้านดอลลาร์สหรัฐ รายได้ทั้งหมดนี้หายไปไหน? 100% ถูกนำไปใช้ซื้อคืนโทเค็น PUMP อันที่จริง รูปแบบการซื้อคืนแบบนี้เกิดขึ้นมานานกว่าสองเดือนแล้ว

@BlockworksResearch

การดำเนินการนี้จะช่วยให้โทเค็นเข้ารหัสมีคุณลักษณะของ "หน่วยงานความเท่าเทียมของผู้ถือหุ้น" ได้อย่างค่อยเป็นค่อยไป ซึ่งถือเป็นเรื่องหายากในแวดวงสกุลเงินดิจิทัล เนื่องจากโทเค็นในสาขานี้มักถูกขายให้กับนักลงทุนเมื่อมีโอกาสเป็นครั้งแรก

เหตุผลเบื้องหลังคือ โครงการคริปโทเคอร์เรนซีกำลังพยายามเลียนแบบความสำเร็จอันยาวนานของกลุ่ม "Dividend Aristocrats" (เช่น Apple, Procter & Gamble และ Coca-Cola) บริษัทเหล่านี้ได้ลงทุนอย่างหนักเพื่อสร้างผลตอบแทนแก่ผู้ถือหุ้นผ่านเงินปันผลที่มั่นคงหรือการซื้อหุ้นคืน ยกตัวอย่างเช่น การซื้อหุ้นคืนของ Apple มีมูลค่าสูงถึง 1.04 แสนล้านดอลลาร์สหรัฐในปี 2024 ซึ่งคิดเป็นประมาณ 3%-4% ของมูลค่าตลาดในขณะนั้น การซื้อหุ้นคืนของ Hyperliquid บรรลุ "อัตราส่วนการชดเชยหุ้นแบบลอยตัว" ที่ 9%

แม้แต่เมื่อเทียบกับมาตรฐานตลาดหุ้นแบบดั้งเดิม ตัวเลขดังกล่าวก็ยังน่าตกใจ แต่ในโลกของสกุลเงินดิจิทัล ตัวเลขดังกล่าวไม่เคยได้ยินมาก่อน

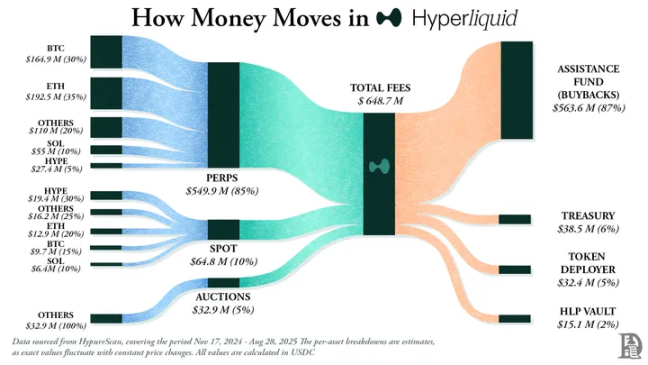

ตำแหน่งของ Hyperliquid นั้นชัดเจน: บริษัทสร้างแพลตฟอร์มซื้อขายฟิวเจอร์สแบบถาวรที่กระจายศูนย์ ซึ่งมอบประสบการณ์ที่ราบรื่นเช่นเดียวกับแพลตฟอร์มซื้อขายแบบรวมศูนย์อย่าง Binance แต่ทำงานบนเครือข่ายทั้งหมด แพลตฟอร์มนี้รองรับค่าธรรมเนียมแบบ zero-gas การซื้อขายด้วยเลเวอเรจสูง และเป็นแพลตฟอร์ม Layer 1 ที่เน้นสัญญาแบบถาวรเป็นหลัก ภายในกลางปี 2568 ปริมาณการซื้อขายรายเดือนของบริษัททะลุ 4 แสนล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นประมาณ 70% ของตลาดสัญญาแบบถาวรของ DeFi

สิ่งที่ทำให้ Hyperliquid โดดเด่นจริงๆ คือวิธีการใช้เงินทุน

แพลตฟอร์มจัดสรรรายได้ค่าธรรมเนียมรายวันมากกว่า 90% ให้กับ "กองทุนช่วยเหลือ" และเงินนี้จะถูกนำไปใช้ซื้อโทเค็น HYPE โดยตรงในตลาดเปิด

@decentralised.co

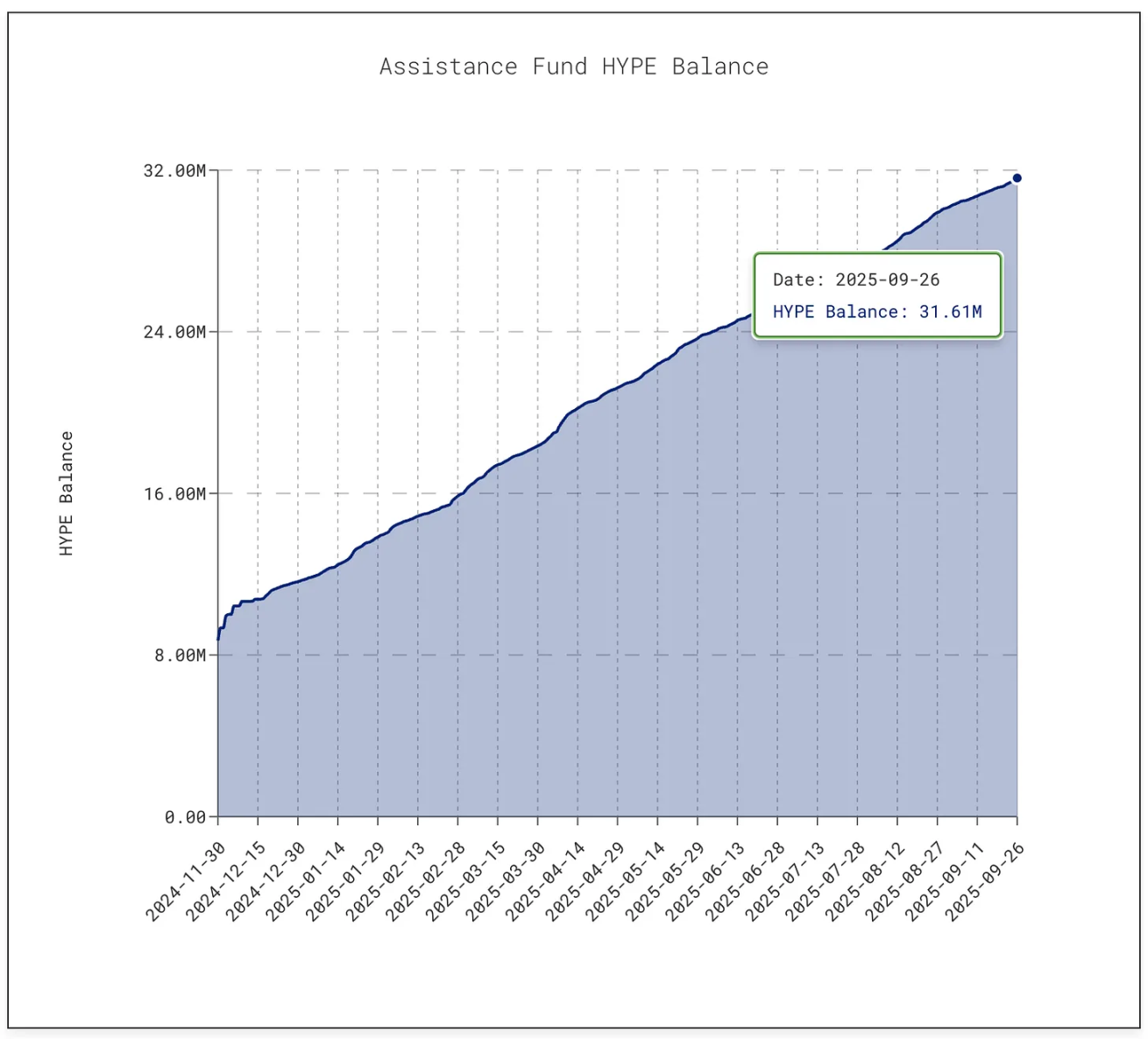

ณ ขณะที่เขียนนี้ กองทุนถือโทเค็น HYPE มากกว่า 31.61 ล้านโทเค็น มูลค่าประมาณ 1.4 พันล้านดอลลาร์ ซึ่งเพิ่มขึ้นสิบเท่าจาก 3 ล้านโทเค็นในเดือนมกราคม 2025

@asxn.xyz

การซื้อคืนครั้งนี้ทำให้ปริมาณการหมุนเวียนของ HYPE ลดลงประมาณ 9% ส่งผลให้ราคาโทเค็นพุ่งสูงสุดที่ 60 ดอลลาร์ในกลางเดือนกันยายน 2568

ในเวลาเดียวกัน Pump.fun ได้ลดปริมาณการหมุนเวียนของโทเค็น PUMP ลงประมาณ 7.5% ผ่านการซื้อคืน

@pump.fun

ด้วยค่าธรรมเนียมการทำธุรกรรมที่ต่ำเป็นพิเศษ แพลตฟอร์มนี้ได้เปลี่ยนโฉม "กระแสความนิยมเหรียญมีม" ให้กลายเป็นรูปแบบธุรกิจที่ยั่งยืน: ใครๆ ก็สามารถออกโทเคนบนแพลตฟอร์ม สร้าง "เส้นโค้งพันธะ" และปล่อยให้ตลาดเกิดความกระตือรือร้นได้อย่างอิสระ สิ่งที่เริ่มต้นจาก "เครื่องมือเล่นตลก" บัดนี้ได้กลายเป็น "โรงงาน" สำหรับสินทรัพย์เก็งกำไร

แต่ความอันตรายที่ซ่อนเร้นยังคงมีอยู่

รายได้ของ Pump.fun มีลักษณะเป็นวัฏจักรสูง เนื่องจากเกี่ยวข้องโดยตรงกับความนิยมในการออก Memecoin ในเดือนกรกฎาคม 2568 รายได้ของแพลตฟอร์มลดลงเหลือ 17.11 ล้านดอลลาร์สหรัฐ ซึ่งเป็นระดับต่ำสุดนับตั้งแต่เดือนเมษายน 2567 และการซื้อคืนก็ลดลงตามมา ภายในเดือนสิงหาคม รายได้ต่อเดือนฟื้นตัวขึ้นมาอยู่ที่กว่า 41.05 ล้านดอลลาร์สหรัฐ

อย่างไรก็ตาม ความยั่งยืนยังคงเป็นคำถามที่ยังไม่มีคำตอบ เมื่อ "ฤดูกาลแห่งมีม" สงบลง (ดังเช่นในอดีตและจะเป็นเช่นนั้นอย่างหลีกเลี่ยงไม่ได้ในอนาคต) การซื้อคืนโทเค็นก็จะลดลงเช่นกัน ที่สำคัญกว่านั้น แพลตฟอร์มนี้กำลังเผชิญกับคดีฟ้องร้องมูลค่า 5.5 พันล้านดอลลาร์สหรัฐ โดยโจทก์กล่าวหาว่าธุรกิจของตน "คล้ายกับการพนันผิดกฎหมาย"

หัวใจหลักที่สนับสนุน Hyperliquid และ Pump.fun ในปัจจุบันคือความเต็มใจที่จะ "คืนกำไรให้กับชุมชน"

ในบางปี Apple ได้คืนกำไรเกือบ 90% ให้กับผู้ถือหุ้นผ่านการซื้อคืนหุ้นและเงินปันผล แต่การตัดสินใจเหล่านี้ส่วนใหญ่เป็นการประกาศแบบเป็นชุดในขณะที่ Hyperliquid และ Pump.fun ยังคงคืนรายได้เกือบ 100% ให้กับผู้ถือโทเค็นทุกวัน ซึ่งเป็นรูปแบบที่ดำเนินมาอย่างต่อเนื่อง

แน่นอนว่า มีความแตกต่างพื้นฐานระหว่างทั้งสองแพลตฟอร์ม: เงินปันผลเป็นเงินสดแทน "รายได้ที่รับรู้" ซึ่งต้องเสียภาษีแต่มีความเสถียรสูง ในทางกลับกัน การซื้อคืนเป็นเพียง "เครื่องมือพยุงราคา" เท่านั้น หากรายได้ลดลงหรือการปลดล็อกโทเค็นมีปริมาณมากกว่าการซื้อคืน ประสิทธิภาพในการซื้อคืนก็จะหายไป Hyperliquid กำลังเผชิญกับ "ภาวะช็อกจากการปลดล็อก" ที่กำลังจะเกิดขึ้น ขณะที่ Pump.fun ต้องเผชิญกับความเสี่ยงจากการเปลี่ยนแปลงความนิยมของเหรียญมีม หากเปรียบเทียบกับสถิติ 63 ปีของ Johnson & Johnson ที่เพิ่มขึ้นอย่างต่อเนื่องของเงินปันผล หรือกลยุทธ์การซื้อคืนที่มั่นคงและยาวนานของ Apple การดำเนินงานของแพลตฟอร์มคริปโตทั้งสองนี้เปรียบเสมือนการเดินบนเชือกมากกว่า

แต่บางทีนี่อาจไม่ใช่เรื่องง่ายในอุตสาหกรรมการเข้ารหัส

แม้ว่าอุตสาหกรรมคริปโทเคอร์เรนซีจะยังอยู่ในช่วงเติบโตเต็มที่และยังไม่มีรูปแบบธุรกิจที่มั่นคง แต่ก็แสดงให้เห็นถึงการเติบโตอย่างน่าทึ่งแล้ว กลยุทธ์การซื้อคืนสินทรัพย์ (Buyback) มีองค์ประกอบที่ขับเคลื่อนการเติบโตนี้อย่างชัดเจน ได้แก่ ความยืดหยุ่น ประสิทธิภาพทางภาษี และคุณสมบัติการลดภาวะเงินฝืด ซึ่งเป็นลักษณะที่สอดคล้องกับตลาดคริปโทที่ขับเคลื่อนด้วยการเก็งกำไร จนถึงปัจจุบัน กลยุทธ์นี้ได้พลิกโฉมสองโครงการที่มีตำแหน่งทางการตลาดที่แตกต่างกันอย่างชัดเจนให้กลายเป็นผู้สร้างรายได้ชั้นนำ

ยังคงต้องรอดูกันต่อไปว่าโมเดลนี้จะยั่งยืนได้ในระยะยาวหรือไม่ แต่สิ่งที่ชัดเจนคือ เป็นครั้งแรกที่โมเดลนี้ทำให้โทเคนคริปโตหลุดพ้นจากคำเรียกขานของ "ชิปคาสิโน" และกลายเป็นเหมือน "หุ้นบริษัทที่สามารถสร้างผลตอบแทนให้กับผู้ถือ" มากขึ้น ซึ่งความเร็วของโมเดลนี้อาจสร้างแรงกดดันให้กับ Apple อีกด้วย

ผมคิดว่ามีบทเรียนที่ลึกซึ้งกว่านั้นอีก: Apple ตระหนักมานานแล้วก่อนที่สกุลเงินดิจิทัลจะถือกำเนิดขึ้น ว่าไม่ได้ขายแค่ iPhone เท่านั้น แต่ยังขายหุ้นของตัวเองด้วย ตั้งแต่ปี 2012 Apple ได้ใช้เงินไปเกือบ 1 ล้านล้านดอลลาร์ในการซื้อหุ้นคืน (มากกว่า GDP ของประเทศส่วนใหญ่) และจำนวนหุ้นของ Apple ก็ลดลงกว่า 40%

ปัจจุบัน มูลค่าตลาดของ Apple ยังคงสูงกว่า 3.8 ล้านล้านดอลลาร์ ส่วนหนึ่งเป็นเพราะ Apple มองว่าหุ้นของบริษัทเป็น "ผลิตภัณฑ์ที่ต้องผ่านการทำตลาด ปรับปรุง และทำให้หายาก" Apple ไม่จำเป็นต้องระดมทุนผ่านการออกหุ้นเพิ่ม เนื่องจากงบดุลของบริษัทมีเงินสดเหลือเฟือ ดังนั้นหุ้นจึงกลายเป็น "ผลิตภัณฑ์" และผู้ถือหุ้นก็กลายเป็น "ลูกค้า"

ตรรกะนี้ค่อยๆ ซึมเข้าสู่พื้นที่สกุลเงินดิจิทัล

ความสำเร็จของ Hyperliquid และ Pump.fun เกิดจากการที่พวกเขาไม่ได้ใช้เงินสดที่สร้างได้จากธุรกิจของพวกเขาเพื่อการลงทุนซ้ำหรือกักตุน แต่กลับแปลงเงินสดเหล่านั้นให้เป็น "พลังซื้อที่ขับเคลื่อนความต้องการโทเค็นของพวกเขาเอง"

สิ่งนี้ยังเปลี่ยนมุมมองของนักลงทุนเกี่ยวกับสินทรัพย์ crypto อีกด้วย

แม้ว่ายอดขาย iPhone จะมีความสำคัญอย่างแน่นอน แต่นักลงทุน Apple ต่างรู้ดีว่าหุ้นตัวนี้ยังมีปัจจัยขับเคลื่อนอีกอย่างหนึ่ง นั่นคือ ความขาดแคลน นักลงทุนกำลังมีมุมมองที่คล้ายคลึงกันเกี่ยวกับโทเค็น HYPE และ PUMP โดยมองว่าสินทรัพย์เหล่านี้มีคำมั่นสัญญาที่ชัดเจน นั่นคือ ทุกการซื้อหรือธุรกรรมที่ใช้โทเค็นนี้มีโอกาสมากกว่า 95% ที่จะถูกเปลี่ยนเป็น "การซื้อคืนและเผาทำลายตลาด"

แต่กรณีของ Apple ยังเผยให้เห็นอีกด้านหนึ่ง นั่นคือ ความแข็งแกร่งของการซื้อคืนหุ้นนั้นขึ้นอยู่กับความแข็งแกร่งของกระแสเงินสดพื้นฐานเสมอ แล้ว จะเกิดอะไรขึ้นหากรายได้ลดลง? เมื่อยอดขาย iPhone และ MacBook ชะลอตัว งบดุลที่แข็งแกร่งของ Apple ช่วยให้สามารถปฏิบัติตามพันธสัญญาการซื้อคืนหุ้นผ่านการออกตราสารหนี้ ได้ ในทางกลับกัน Hyperliquid และ Pump.fun ไม่มีความมั่นคงทางการเงิน หากปริมาณการซื้อขายลดลง การซื้อคืนหุ้นก็จะหยุดชะงักลงเช่นกัน ที่สำคัญกว่านั้น Apple สามารถหันไปหาเงินปันผล บริการ หรือผลิตภัณฑ์ใหม่เพื่อรับมือกับวิกฤต ในขณะที่โปรโตคอลคริปโตเหล่านี้ยังไม่มีแผนสำรอง

สำหรับสกุลเงินดิจิทัลยังมีความเสี่ยงของ "การเจือจางโทเค็น" อีกด้วย

Apple ไม่จำเป็นต้องกังวลเกี่ยวกับ "หุ้นใหม่ 200 ล้านหุ้นที่ไหลเข้าสู่ตลาดในชั่วข้ามคืน" แต่ Hyperliquid ต้องเผชิญกับปัญหานี้: เริ่มตั้งแต่เดือนพฤศจิกายน 2568 โทเค็น HYPE มูลค่าเกือบ 12,000 ล้านดอลลาร์จะถูกปลดล็อกให้กับผู้มีข้อมูลภายใน ซึ่งเกินปริมาณการซื้อคืนหุ้นรายวันไปมาก

@coinmarketcap

Apple สามารถควบคุมการหมุนเวียนของหุ้นได้อย่างอิสระ ในขณะที่โปรโตคอลการเข้ารหัสจะอยู่ภายใต้กำหนดการปลดล็อคโทเค็นที่ถูกเขียนเป็นลายลักษณ์อักษรไว้เป็นลายลักษณ์อักษรเมื่อหลายปีก่อน

ถึงกระนั้น นักลงทุนก็มองเห็นคุณค่าและกระตือรือร้นที่จะมีส่วนร่วม กลยุทธ์ของ Apple นั้นชัดเจน โดยเฉพาะกับผู้ที่คุ้นเคยกับประวัติศาสตร์อันยาวนานหลายทศวรรษของบริษัท นั่นคือการส่งเสริมความภักดีของผู้ถือหุ้นด้วยการเปลี่ยนหุ้นให้กลายเป็น "ผลิตภัณฑ์ทางการเงิน" ปัจจุบัน Hyperliquid และ Pump.fun กำลังพยายามเลียนแบบเส้นทางนี้ในคริปโต แม้จะดำเนินไปอย่างรวดเร็วกว่า ด้วยความยิ่งใหญ่อลังการและความเสี่ยงที่สูงขึ้น