ธนาคารกลางสหรัฐฯ ลดอัตราดอกเบี้ย และธุรกิจ Stablecoin ไม่ค่อยดีนัก

- 核心观点:美联储降息终结稳定币利差盈利模式。

- 关键要素:

- Tether年收入或降9.53亿美元。

- Circle可能从盈利滑向亏损。

- 派息稳定币兴起压缩利润空间。

- 市场影响:行业加速转型,洗牌在即。

- 时效性标注:中期影响。

ผู้เขียนต้นฉบับ: Sleepy.txt

บรรณาธิการต้นฉบับ: คาโอริ

ที่มา: Beating

เมื่อวันที่ 18 กันยายน 2568 ธนาคารกลางสหรัฐฯ ประกาศลดอัตราดอกเบี้ยนโยบายลง 25 จุดพื้นฐาน เหลือ 4.00%-4.25% นับเป็นสัญญาณบ่งชี้ถึงการผ่อนคลายนโยบายการเงินสำหรับภาคอุตสาหกรรมส่วนใหญ่ ซึ่งหมายความว่าต้นทุนทางการเงินจะลดลงและมีสภาพคล่องมากขึ้น

แต่สำหรับผู้สร้าง stablecoin การตัดสินใจครั้งนี้หมายถึงการนับถอยหลังสู่รูปแบบการสร้างรายได้จากอัตราดอกเบี้ยที่แตกต่างกันอย่างง่ายดายได้เริ่มต้นขึ้นอย่างเป็นทางการแล้ว

จุดเปลี่ยนของยุคอัตราดอกเบี้ยสูงได้มาถึงแล้ว นับตั้งแต่เดือนมีนาคม 2565 ธนาคารกลางสหรัฐฯ ได้ขึ้นอัตราดอกเบี้ยติดต่อกันถึง 11 ครั้ง ส่งผลให้อัตราดอกเบี้ยพุ่งขึ้นสูงสุดที่ 5.25% ถึง 5.50% ช่วงเวลาแห่งอัตราดอกเบี้ยสูงเช่นนี้ได้เปิดโอกาสทำกำไรให้กับผู้ถือครอง Stablecoin อย่างที่ไม่เคยมีมาก่อน

ในปัจจุบัน เมื่ออัตราเงินเฟ้อลดลง การเติบโตชะลอตัว และนโยบายการเงินเปลี่ยนแปลง ยุคทองของอุตสาหกรรม Stablecoin ก็ได้สิ้นสุดลงแล้ว

นับถอยหลังสู่จุดสิ้นสุดของแบบจำลองอัตราดอกเบี้ยที่แตกต่างกัน

หลักการทำกำไรหลักของ Stablecoin นั้นเรียบง่ายและตรงไปตรงมาอย่างยิ่ง ผู้ใช้แลกเปลี่ยนดอลลาร์สหรัฐเป็นโทเค็นที่มีมูลค่าเทียบเท่ากัน และผู้ออกจะนำเงินไปลงทุนในพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้นหรือกองทุนตลาดเงิน สร้างรายได้จากส่วนต่างของอัตราดอกเบี้ย

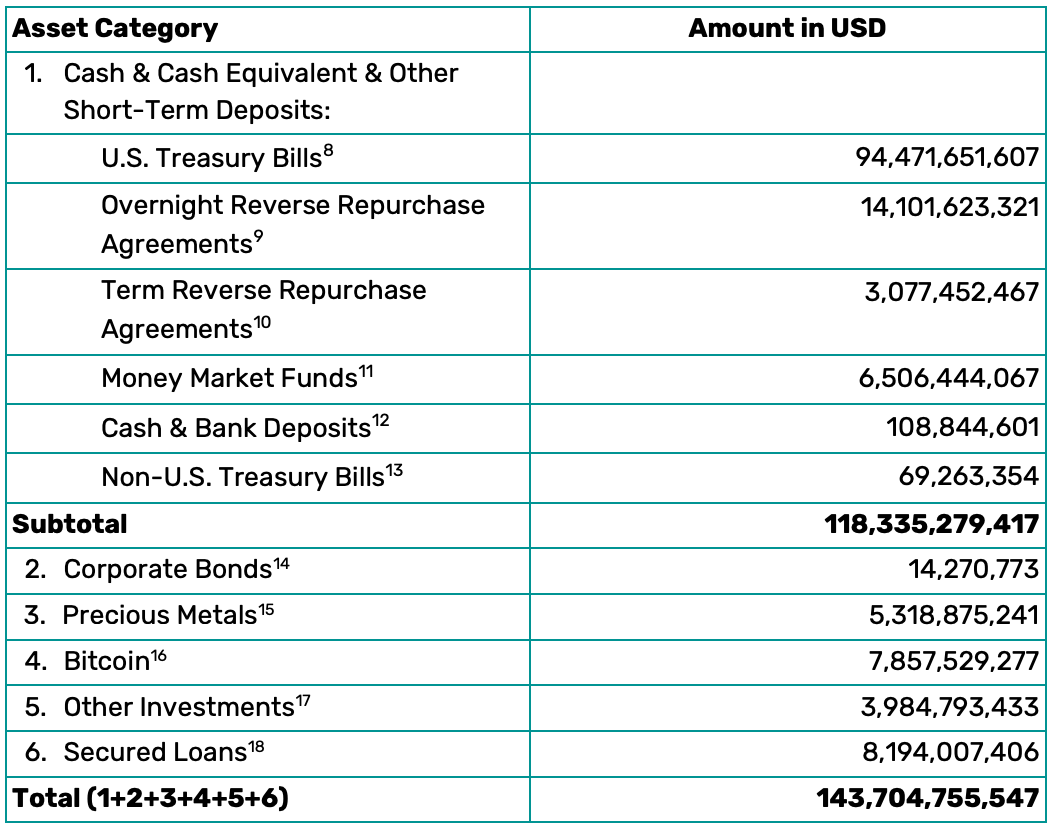

ในช่วงที่อัตราดอกเบี้ยสูง โมเดลนี้ให้ผลตอบแทนที่น่าทึ่ง Tether ถือเป็นตัวอย่างที่โดดเด่นที่สุด รายงานการตรวจสอบเงินสำรองของบริษัทในไตรมาสที่สี่ของปี 2567 แสดงให้เห็นว่ากำไรประจำปีของบริษัทสูงถึง 1.3 หมื่นล้านดอลลาร์สหรัฐ ซึ่งประมาณ 7 พันล้านดอลลาร์สหรัฐมาจากดอกเบี้ยพันธบัตรรัฐบาลและข้อตกลงซื้อคืนพันธบัตร คิดเป็นมากกว่าครึ่งหนึ่งของกำไรทั้งหมด มูลค่าการถือครองพันธบัตรรัฐบาลสหรัฐฯ อยู่ที่ 9.087 หมื่นล้านดอลลาร์สหรัฐ คิดเป็น 82.5% ของเงินสำรองทั้งหมด

รายละเอียดของเงินสำรองที่สนับสนุนโทเค็น Tether ที่ใช้สกุลเงิน fiat ในการหมุนเวียน | ที่มา: ความเห็นทางนิติวิทยาศาสตร์ของเว็บไซต์อย่างเป็นทางการของ Tether และรายงานเงินสำรองที่ครอบคลุม

สถานการณ์เดียวกันนี้เกิดขึ้นกับ Circle ซึ่งเป็นผู้ออก stablecoin รายใหญ่อีกรายหนึ่ง แม้ว่า Circle จะไม่ได้เปิดเผยรายละเอียดกำไรทั้งหมด แต่การเปิดเผยข้อมูลสำรองบ่งชี้ว่า Circle จัดสรรเงินทุนประมาณหนึ่งในสี่ให้กับพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น ส่วนที่เหลือส่วนใหญ่อยู่ในกองทุนตลาดเงินที่บริหารจัดการโดย BlackRock ซึ่งถือเป็นเครื่องมือทางการเงินที่มั่นคงแม้อัตราดอกเบี้ยยังคงอยู่ในระดับสูง

อย่างไรก็ตาม เมื่ออัตราดอกเบี้ยลดลง อัตรากำไรส่วนนี้จะถูกตัดเป็นอันดับแรก

ลองคำนวณง่ายๆ ดู Tether เป็นตัวอย่าง จากรายงานรับรองผลประกอบการไตรมาส 2 ปี 2568 พบว่าบริษัทมีสัดส่วนการลงทุนในพันธบัตรรัฐบาลสหรัฐฯ สูงถึง 1.27 แสนล้านดอลลาร์สหรัฐ อัตราดอกเบี้ยที่ลดลงทุกๆ 25 จุดพื้นฐาน จะทำให้รายได้ดอกเบี้ยต่อปีลดลงประมาณ 318 ล้านดอลลาร์สหรัฐ

หากตามที่ตลาดคาดการณ์โดยทั่วไปว่าธนาคารกลางสหรัฐฯ จะปรับลดอัตราดอกเบี้ยอีก 2-3 ครั้งในอนาคต รวมเป็น 75 จุดพื้นฐาน รายได้ต่อปีของ Tether จะลดลงประมาณ 953 ล้านดอลลาร์สหรัฐ

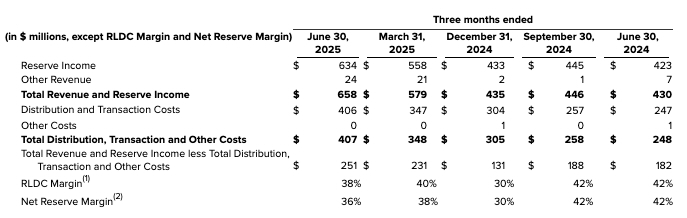

Circle ก็อยู่ในสถานการณ์ที่ละเอียดอ่อนเช่นเดียวกัน รายงานทางการเงินไตรมาส 2 ปี 2568 แสดงให้เห็นว่ามีการหมุนเวียนของ USDC เฉลี่ย 6.1 หมื่นล้านดอลลาร์สหรัฐ และรายได้สำรอง 634 ล้านดอลลาร์สหรัฐ ประมาณ 80% ของจำนวนนี้ถูกจัดสรรให้กับพันธบัตรรัฐบาลสหรัฐฯ ระยะสั้น การลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานจะส่งผลให้รายได้ต่อปีลดลงประมาณ 122 ล้านดอลลาร์สหรัฐ และการลดอัตราดอกเบี้ยสะสม 75 จุดพื้นฐานจะทำให้รายได้ลดลง 366 ล้านดอลลาร์สหรัฐ

ปัญหาคือ Circle สร้าง EBITDA ที่ปรับแล้วได้เพียง 126 ล้านเหรียญสหรัฐสำหรับไตรมาสนี้ และหากอัตรากำไรดอกเบี้ยลดลง ก็อาจพลิกจากกำไรเป็นขาดทุนได้อย่างง่ายดาย

ที่สำคัญกว่านั้น ไม่มีความสัมพันธ์แบบสมมาตรระหว่างการสูญเสียส่วนต่างอัตราดอกเบี้ยและการขยายขนาด

ในทางทฤษฎี การลดอัตราดอกเบี้ยจะเพิ่มความต้องการรับความเสี่ยงในตลาด กระตุ้นกิจกรรมการซื้อขาย และอาจขยายการหมุนเวียนของ stablecoin อย่างไรก็ตาม การเติบโตนี้ยังห่างไกลจากการเติมเต็มช่องว่างอัตราดอกเบี้ย

ตัวอย่างเช่น ด้วยขนาดกองทุนปัจจุบันของ Circle การลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานจะทำให้รายได้ลดลงประมาณ 122 ล้านดอลลาร์สหรัฐฯ เพื่อชดเชยการขาดทุนนี้ สินทรัพย์ภายใต้การบริหารจะต้องเพิ่มขึ้น 6% เทียบเท่ากับอีก 3.7 พันล้านดอลลาร์สหรัฐฯ หากการลดอัตราดอกเบี้ยสะสมถึง 75 จุดพื้นฐาน Circle จะต้องขยายตัวเพิ่มขึ้น 21% หรือ 1.26 หมื่นล้านดอลลาร์สหรัฐฯ เพื่อรักษาผลตอบแทนในปัจจุบัน

ความไม่สมดุลนี้เผยให้เห็นถึงความเปราะบางพื้นฐานของแบบจำลองส่วนต่างอัตราดอกเบี้ย เมื่อสภาวะอัตราดอกเบี้ยสูงคลี่คลายลง วัฏจักรการจ่ายเงินปันผลของเส้นทางนี้ก็จะสิ้นสุดลง

แรงกดดันที่เพิ่มขึ้นมาจากการเพิ่มขึ้นของ stablecoin ที่จ่ายเงินปันผล สถาบันต่างๆ จำนวนมากขึ้นเรื่อยๆ กำลังเปิดตัวผลิตภัณฑ์ที่สามารถจ่ายเงินปันผลให้กับผู้ใช้ โดยตัดส่วนต่างอัตราดอกเบี้ยบางส่วนที่เดิมเป็นของผู้ออก

แนวโน้มนี้ส่งผลโดยตรงต่ออัตรากำไรของ stablecoin แบบดั้งเดิม และบังคับให้ผู้จัดทำต้องเร่งค้นหาโมเดลธุรกิจใหม่

จากกองทุนกึ่งเงินสู่ผู้ให้บริการทางการเงินระดับโลก

เมื่อรูปแบบการกระจายอัตราดอกเบี้ยใกล้ถึงจุดสิ้นสุด ผู้ให้บริการสกุลเงินดิจิทัลแบบ Stablecoin จำเป็นต้องปรับเปลี่ยนครั้งใหญ่ เปลี่ยนจากกองทุนตลาดเงินกึ่งเงิน (quasi-money market fund) ไปสู่ผู้ให้บริการทางการเงินระดับโลก แนวคิดหลักคือการเปลี่ยนจุดเน้นด้านรายได้จากการกระจายอัตราดอกเบี้ยแบบเดียว (single interest rate spread) ไปสู่การนำเสนอบริการทางการเงินที่ครอบคลุมและยั่งยืนมากขึ้น

ยักษ์ใหญ่หลายตนได้เริ่มลงมือแล้ว โดยแต่ละตนมีประสาทสัมผัสในการดมกลิ่นที่เฉียบคม และต่างก็สำรวจเส้นทางที่แตกต่างกัน ความพยายามเหล่านี้เผยให้เห็นทิศทางการเปลี่ยนแปลงที่แตกต่างกันสามทิศทาง

วงจร: ดีดี้แห่งโลกการเงิน

Circle กำลังพยายามเปลี่ยนแปลงครั้งใหญ่ และสามารถเข้าใจเป้าหมายได้โดยการเปรียบเทียบแบบสัญชาตญาณ: Didi

Didi ไม่มีรถยนต์เป็นของตัวเอง แต่สามารถจับคู่คนขับและผู้โดยสารได้ และเครือข่ายการชำระเงิน Circle (CPN) ที่สร้างโดย Circle ก็ไม่ได้จัดการเงินโดยตรง แต่หวังที่จะเชื่อมโยงธนาคารและสถาบันการเงินทั่วโลกเข้าด้วยกัน

การชำระเงินข้ามพรมแดนแบบดั้งเดิมก็เหมือนกับตลาดเรียกรถที่ไม่มี Didi คุณต้องเรียกรถบนถนนโดยไม่แน่ใจว่าคนขับจะมาเมื่อไหร่ ค่าใช้จ่ายจะเท่าไหร่ หรืออาจเจอปัญหาอะไรบ้างระหว่างทาง CPN มุ่งมั่นที่จะนำเสนอระบบจัดการแบบเรียลไทม์สำหรับกระแสเงินทุนหมุนเวียนทั่วโลก

เจเรมี อัลแลร์ ผู้ร่วมก่อตั้ง Circle กล่าวในการสัมภาษณ์ว่า พวกเขากำลัง "สร้างเครือข่ายทางการเงินที่ใหญ่ที่สุดแห่งหนึ่งในประวัติศาสตร์" แม้ว่าคำกล่าวนี้จะฟังดูเกินจริงไปบ้าง แต่ก็สะท้อนถึงความทะเยอทะยานของ Circle ด้วยเช่นกัน

การออกแบบของ CPN ก็มีความชาญฉลาดเช่นกัน เนื่องจากไม่ได้ถือครองเงินทุนโดยตรง จึงไม่จำเป็นต้องยื่นขอใบอนุญาตการส่งเงินในทุกประเทศ ในฐานะผู้ให้บริการด้านเทคโนโลยี Circle สามารถลงทุนทรัพยากรเพิ่มเติมในการสร้างสรรค์นวัตกรรมผลิตภัณฑ์ แทนที่จะต้องติดขัดกับต้นทุนการปฏิบัติตามกฎระเบียบ แนวทางการลดภาระสินทรัพย์และการมุ่งเน้นเครือข่ายของ Circle ช่วยให้ Circle ขยายตัวได้อย่างรวดเร็ว

อย่างไรก็ตาม หัวใจสำคัญของอุตสาหกรรมการเงินคือความไว้วางใจ เพื่อให้ได้รับการยอมรับจากสถาบันแบบดั้งเดิม Circle ได้เชิญธนาคารระดับโลก 4 แห่ง ได้แก่ Santander, Deutsche Bank, Societe Generale และ Standard Chartered มาเป็นที่ปรึกษา สำหรับ CPN ชื่อเหล่านี้เป็นเครื่องพิสูจน์ถึงความน่าเชื่อถือของบริษัท

จากมุมมองของโมเดลกำไร Circle กำลังเปลี่ยนจากโมเดลกำไรขั้นต้นมาเป็นโมเดลสร้างรายได้ โดย Circle จะเก็บค่าธรรมเนียมเครือข่ายสำหรับทุกธุรกรรมที่ผ่าน CPN ซึ่งจะทำให้รายได้สอดคล้องกับปริมาณธุรกรรม แทนที่จะเป็นอัตราดอกเบี้ย แม้ในสภาพแวดล้อมที่ไม่มีอัตราดอกเบี้ย ตราบใดที่ยังมีเงินหมุนเวียน ก็ยังถือว่ามีกำไร

อย่างไรก็ตาม เรื่องราวการเปลี่ยนแปลงครั้งนี้ยังอยู่ในช่วงเริ่มต้น CPN เพิ่งเปิดตัวอย่างเป็นทางการเมื่อเดือนพฤษภาคมปีนี้ และปัจจุบันมีช่องทางการชำระเงินที่เปิดใช้งานอยู่เพียงสี่ช่องทาง แม้ว่าจะมีสถาบันการเงินกว่า 100 แห่งที่รอการควบรวมกิจการ แต่จนถึงขณะนี้รายได้ยังมีจำกัด จากรายงานทางการเงินไตรมาสที่สอง ปี 2568 ของ Circle รายได้รวมของบริษัทอยู่ที่ 658 ล้านดอลลาร์สหรัฐฯ ซึ่ง 634 ล้านดอลลาร์สหรัฐฯ มาจากดอกเบี้ยสำรอง รายได้อื่นๆ (รวมถึง CPN) คิดเป็นเพียง 24 ล้านดอลลาร์สหรัฐฯ หรือประมาณ 3.6%

ที่มา: รายงานทางการเงินไตรมาส 2 ปี 2568 ของ Circle

กล่าวอีกนัยหนึ่ง แม้ว่ากลยุทธ์ "toll" ของ Circle จะชัดเจน แต่ต้องใช้เวลาสักระยะหนึ่งกว่าที่มูลค่าและราคาหุ้นจะรองรับการเติบโตได้อย่างแท้จริง แม้จะมองในแง่ดี CPN อาจต้องใช้เวลาอีกสามถึงห้าปีจึงจะเริ่มสร้างรายได้ในระดับที่กว้างขวาง ก่อนหน้านั้น Circle ยังคงต้องพึ่งพาส่วนต่างอัตราดอกเบี้ยอย่างมาก และผลกระทบจากการปรับลดอัตราดอกเบี้ยยังคงเป็นความท้าทายที่หลีกเลี่ยงไม่ได้

ในระยะยาว Circle กำลังพยายามสร้างโครงสร้างพื้นฐานทางการเงินดิจิทัลที่สมบูรณ์แบบ นอกจาก CPN แล้ว Circle ยังกำลังพัฒนาบริการ API สำหรับการชำระเงินแบบโปรแกรม การระบุตัวตนดิจิทัล และการแลกเปลี่ยนเงินตราต่างประเทศ จากการวิเคราะห์ตลาด หาก Circle สามารถดึงดูดลูกค้าองค์กรขนาดกลางและขนาดใหญ่ 10,000 รายผ่านบริการ API เหล่านี้ ซึ่งแต่ละรายสร้างรายได้ 50,000 - 150,000 ดอลลาร์สหรัฐต่อปี ก็จะสามารถสร้างรายได้ต่อปีให้กับ Circle ได้ 500 - 1.5 พันล้านดอลลาร์สหรัฐ

ปัจจุบันมีบริษัทฟินเทคกว่า 30 แห่งทั่วโลกเข้าร่วมเครือข่าย ตั้งแต่ Coins.ph ในฟิลิปปินส์ไปจนถึง Flutterwave ในแอฟริกา และตั้งแต่ OpenPayd ในยุโรปไปจนถึง dLocal ในละตินอเมริกา มูลค่าของเครือข่ายทั้งหมดเติบโตอย่างก้าวกระโดดเมื่อแต่ละโหนดเพิ่มขึ้น

นี่คือเสน่ห์ของเศรษฐกิจแบบแพลตฟอร์ม การลงทุนเริ่มต้นอาจสูงมาก แต่เมื่อสร้างเครือข่ายแล้ว ก็สามารถสร้างคูน้ำได้

กลยุทธ์การเปลี่ยนแปลงของ Circle สะท้อนให้เห็นถึงความเข้าใจเชิงลึกทางธุรกิจ: ในยุคดิจิทัล ทรัพยากรที่หายากที่สุดไม่ใช่เงินทุน แต่เป็นการเชื่อมต่อ

Tether: Berkshire Hathaway แห่งโลกคริปโต

หากบัฟเฟตต์สร้างอาณาจักรการลงทุนของเขาด้วยการลงทุนจากบริษัทประกันภัย Tether จะใช้กระแสเงินสดที่สร้างขึ้นจาก stablecoin เพื่อจัดวางพอร์ตการลงทุนข้ามอุตสาหกรรม และได้เริ่มจัดวางโครงร่าง "การกระจายความเสี่ยง" ตั้งแต่เนิ่นๆ

กลยุทธ์ของ Tether สามารถสรุปได้ด้วยคำเดียว – การคิดแบบย้อนกลับ

การค้นหาเครื่องมือสร้างผลกำไรใหม่ๆ อย่างจริงจังทำให้ Tether อยู่ในตำแหน่งที่แตกต่างออกไปก่อนที่อัตราดอกเบี้ยจะมาถึง

การลงทุนของ Tether ครอบคลุมหลากหลายภาคส่วน ครอบคลุมเกือบทุกภาคส่วนเท่าที่จะจินตนาการได้ พลังงานเป็นภาคส่วนสำคัญ และบริษัทกำลังทุ่มทุนมหาศาลในการขุด Bitcoin ทั่วโลก โดยมีเป้าหมายเพื่อสร้างระบบแบบวงจรปิด การผลิต Bitcoin จำเป็นต้องขุด ในขณะที่ธุรกรรมต่างๆ จำเป็นต้องใช้ USDT การออก USDT จะสร้างกระแสเงินสดใหม่ให้กับ Tether

ทองคำเป็นอีกหนึ่งองค์ประกอบหลักของ Tether บริษัทมีทองคำแท่งมูลค่า 8.7 พันล้านดอลลาร์สหรัฐอยู่ในคลังสำรอง และได้ลงทุนในบริษัทเหมืองทองคำของแคนาดามากกว่า 200 ล้านดอลลาร์สหรัฐ เปาโล อาร์โดอิโน ซีอีโอของ Tether ถึงกับเรียกทองคำว่า "บิตคอยน์ธรรมชาติ"

ในทฤษฎีการเงินแบบดั้งเดิม ราคาของดอลลาร์สหรัฐและทองคำมีแนวโน้มที่จะขึ้นและลงตามความสัมพันธ์แบบพึ่งพาอาศัยกัน การถือครองสินทรัพย์ทั้งสองประเภททำให้ Tether สร้างกลไกป้องกันความเสี่ยงตามธรรมชาติได้อย่างมีประสิทธิภาพ ไม่ว่าดอลลาร์สหรัฐจะแข็งค่าหรืออ่อนค่าลง สินทรัพย์อย่างน้อยบางส่วนก็ยังคงรักษามูลค่าไว้ได้

สิ่งที่ทำให้โลกภายนอกประหลาดใจที่สุดคือการมีส่วนร่วมของ Tether ในการจัดหาเงินทุนเพื่อการค้าสินค้าโภคภัณฑ์ ธุรกิจประเภทนี้ซึ่งฟังดูค่อนข้าง "ล้าสมัย" กลับสร้างผลตอบแทนมหาศาลให้กับบริษัท

Tether ใช้ประโยชน์จากกระแสเงินสดมหาศาลเพื่อจัดหาเงินกู้ระยะสั้นสำหรับการขนส่งวัตถุดิบ แหล่งข่าวใกล้ชิดระบุว่าธุรกิจนี้มีมูลค่าหลายพันล้านดอลลาร์ เนื่องจากธนาคารแบบดั้งเดิมมักระมัดระวังหรือแม้กระทั่งลังเลที่จะเข้าสู่ตลาดนี้ Tether จึงเข้ามาเติมเต็มช่องว่างนี้และได้รับส่วนต่างอัตราดอกเบี้ยที่คงที่

จากมุมมองของทฤษฎีพอร์ตโฟลิโอ กลยุทธ์ของ Tether สอดคล้องกับทฤษฎีพอร์ตโฟลิโอสมัยใหม่ที่เสนอโดย Harry Markowitz ซึ่งก็คือ อย่าเอาไข่ทั้งหมดใส่ไว้ในตะกร้าใบเดียว

ด้วยการกระจายการลงทุนในสินทรัพย์และอุตสาหกรรมที่หลากหลาย เช่น พลังงาน ทองคำ และสินเชื่อสินค้าโภคภัณฑ์ Tether จึงลดการพึ่งพาธุรกิจเดียวลงได้อย่างมาก ส่งผลให้ในไตรมาสที่สองของปี 2568 บริษัทมีกำไรสุทธิ 4.9 พันล้านดอลลาร์สหรัฐ ซึ่งส่วนใหญ่มาจากการลงทุนที่หลากหลายเหล่านี้

อย่างไรก็ตาม กลยุทธ์นี้ยังทำให้ Tether มีความซับซ้อนมากขึ้นเรื่อยๆ จนทำให้โลกภายนอกยากที่จะเข้าใจตรรกะการทำงานของมันได้อย่างสมบูรณ์

การเปิดเผยข้อมูลของ Tether มักมีจำกัด ซึ่งทำให้เกิดความกังวลของตลาดเกี่ยวกับความปลอดภัยของสินทรัพย์ของบริษัท ซึ่งแตกต่างจากการที่ Circle เน้นการดำเนินงานที่โปร่งใส

ประเด็นที่ลึกซึ้งกว่านั้นคือ คุณค่าหลักของ stablecoin อยู่ที่เสถียรภาพและความโปร่งใส เมื่อผู้ออกมีการกระจายการลงทุนมากเกินไป จะมีความเสี่ยงเชิงระบบเกิดขึ้นหรือไม่? หากเกิดการขาดทุนครั้งใหญ่ในการลงทุน เสถียรภาพของ USDT จะได้รับผลกระทบหรือไม่? คำถามเหล่านี้ยังคงไม่ได้รับการแก้ไข

ถึงกระนั้น กลยุทธ์ของ Tether ก็ยังคงแสดงให้เห็นถึงการตัดสินใจที่สมจริง ในอุตสาหกรรมที่เต็มไปด้วยความไม่แน่นอน การวางแผนตั้งแต่เนิ่นๆ และการกระจายความเสี่ยงถือเป็นภูมิปัญญาในการเอาตัวรอดอย่างหนึ่ง

Paxos: Foxconn แห่งโลก Stablecoin

หาก Circle ปรารถนาที่จะเป็น Didi ของโลกการเงิน และ Tether กำลังสร้าง Berkshire Hathaway ของโลกคริปโต Paxos ก็เปรียบเสมือน Foxconn ของโลก stablecoin มากกว่า Foxconn ไม่ได้ขายโทรศัพท์แบรนด์ของตัวเอง แต่ผลิตให้กับบริษัทยักษ์ใหญ่อย่าง Apple และ Huawei เช่นเดียวกัน Paxos ก็ไม่ได้ให้ความสำคัญกับแบรนด์ของตัวเอง แต่ให้บริการออก stablecoin ที่ครอบคลุมแก่สถาบันการเงิน

การวางตำแหน่งนี้แสดงให้เห็นถึงความยืดหยุ่นในช่วงที่มีการปรับลดอัตราดอกเบี้ย แม้ว่า Circle และ Tether จะกังวลเกี่ยวกับส่วนต่างอัตราดอกเบี้ยที่ลดลง แต่ Paxos ก็คุ้นเคยกับการแบ่งปันผลกำไรกับลูกค้ามานานแล้ว การจัดวางที่ดูเหมือนจะไม่เอื้ออำนวยนี้กลับช่วยรองรับสถานการณ์ของบริษัทได้

ปรัชญาการดำเนินธุรกิจของ Paxos สามารถสรุปได้ในประโยคเดียว: ปล่อยให้มืออาชีพทำสิ่งที่เป็นมืออาชีพ

PayPal มีผู้ใช้งาน 430 ล้านคน แต่ขาดความเชี่ยวชาญด้านเทคโนโลยีบล็อกเชน ธนาคารสแตนดาร์ดชาร์เตอร์ดมีเครือข่ายทั่วโลกแต่ขาดประสบการณ์ด้าน Stablecoin Kraken เข้าใจคริปโทเคอร์เรนซีเป็นอย่างดีแต่ต้องการผลิตภัณฑ์ Stablecoin ที่เป็นไปตามมาตรฐาน Paxos ตั้งเป้าที่จะเป็นมันสมองทางเทคนิคเบื้องหลังยักษ์ใหญ่เหล่านี้

ในรูปแบบดั้งเดิม ผู้ให้บริการ stablecoin จะต้องแบกรับความเสี่ยงและต้นทุนทางเทคนิค ตลาด และกฎระเบียบทั้งหมด รูปแบบ OEM ของ Paxos ปล่อยให้ความเสี่ยงทางการตลาดและแบรนด์เป็นของลูกค้า ในขณะที่ความเสี่ยงทางเทคนิคและการปฏิบัติตามกฎระเบียบอยู่ในมือของตนเอง

PYUSD ของ PayPal ถือเป็นตัวอย่างที่ดีเยี่ยม การสร้างทีมงานของตนเองอาจต้องใช้เวลาหลายปี ลงทุนหลายร้อยล้านดอลลาร์ และต้องเผชิญกับกระบวนการอนุมัติที่ซับซ้อน อย่างไรก็ตาม ด้วย Paxos PayPal สามารถเปิดตัวผลิตภัณฑ์ได้ภายในเวลาเพียงไม่กี่เดือน ทำให้มีทรัพยากรเหลือเฟือสำหรับมุ่งเน้นไปที่การให้ความรู้แก่ผู้ใช้และขยายขอบเขตการใช้งาน

สิ่งที่น่าสนใจยิ่งกว่าก็คือ Paxos กำลังสร้าง "สหพันธ์ Stablecoin"

ในเดือนพฤศจิกายน 2567 Paxos ได้เปิดตัว Global Dollar Network ซึ่งมีผลิตภัณฑ์หลักคือ USDG stablecoin เครือข่ายนี้ได้รับการสนับสนุนจากสถาบันที่มีชื่อเสียงหลายแห่ง รวมถึง Kraken, Robinhood และ Galaxy Digital

ธนาคารสแตนดาร์ดชาร์เตอร์ดจะเข้ามาเป็นพันธมิตรด้านการจัดการเงินสำรอง โดยรับผิดชอบด้านเงินสดและการเก็บรักษา แนวคิดของ "สหพันธ์" นี้คือการทำให้ stablecoin ของแบรนด์ต่างๆ ใช้โครงสร้างพื้นฐานเดียวกันและเกิดการทำงานร่วมกันได้ เช่นเดียวกับโทรศัพท์ Android แต่ละแบรนด์ที่สามารถใช้งานแอปพลิเคชันเดียวกันได้

เบื้องหลังแนวทางนี้คือวิวัฒนาการของรูปแบบธุรกิจของเรา Paxos ไม่ได้มุ่งเน้นแค่การขยายขนาดเท่านั้น แต่มุ่งเน้นไปที่ประสิทธิภาพและความร่วมมือในระบบนิเวศ ความสามารถในการแข่งขันหลักของ Paxos ไม่ได้ขึ้นอยู่กับจำนวนผู้ใช้งาน แต่อยู่ที่มูลค่าที่ Paxos สามารถสร้างให้กับพันธมิตรได้มากน้อยเพียงใด

โครงสร้างรายได้ของบริษัทยังสะท้อนปรัชญานี้อีกด้วย นั่นคือ ค่าธรรมเนียมใบอนุญาตเทคโนโลยี ค่าธรรมเนียมบริการด้านการปฏิบัติตามกฎระเบียบ ค่าธรรมเนียมการจัดการการดำเนินงาน และส่วนแบ่งรายได้สำรอง ล้วนเป็นแหล่งรายได้ที่หลากหลาย ซึ่งช่วยให้บริษัทสามารถรักษากระแสเงินสดให้คงที่ได้แม้ในสภาวะอัตราดอกเบี้ยที่ลดลง

เมื่อพิจารณาให้ลึกลงไป Paxos พยายามที่จะกำหนด "โครงสร้างพื้นฐาน" ใหม่

โครงสร้างพื้นฐานทางการเงินแบบดั้งเดิมเปรียบเสมือนท่อส่งที่รับผิดชอบการไหลเวียนของเงินทุนแต่เพียงผู้เดียว แพลตฟอร์มที่สร้างโดย Paxos จะสร้างและกระจายมูลค่าไปพร้อมๆ กัน การเปลี่ยนแปลงจากท่อส่งสู่แพลตฟอร์มนี้อาจกลายเป็นต้นแบบของอุตสาหกรรม stablecoin ในอนาคต

แน่นอนว่าโมเดลนี้มีจุดอ่อน ในฐานะผู้เล่นเบื้องหลัง Paxos ประสบปัญหาในการสร้างการรับรู้ของผู้ใช้โดยตรงและการจดจำแบรนด์ อย่างไรก็ตาม ในยุคที่เน้นการแบ่งงานกันทำ ความไม่เปิดเผยตัวตนนี้กลับกลายเป็นข้อได้เปรียบ เพราะสามารถให้บริการแก่ลูกค้าเป้าหมายได้โดยไม่ถูกมองว่าเป็นคู่แข่ง

อนาคตของธุรกิจ Stablecoin

ความพยายามของยักษ์ใหญ่ด้าน Stablecoin หลายราย ได้กำหนดทิศทางที่เป็นไปได้ของอุตสาหกรรม Stablecoin กำลังเปลี่ยนจากเครื่องมือจัดเก็บมูลค่าแบบเดี่ยว ไปสู่โครงสร้างพื้นฐานทางการเงินที่กว้างขึ้น

ทิศทางแรกคือเครือข่ายการชำระเงิน

Stablecoin กำลังค่อยๆ กลายเป็นช่องทางการชำระบัญชียุคใหม่ แข่งขันกับเครือข่ายแบบดั้งเดิมอย่าง SWIFT และ Visa เมื่อเปรียบเทียบกับระบบดั้งเดิม เครือข่ายการชำระเงินที่ใช้ Stablecoin สามารถดำเนินการชำระเงินทั่วโลกได้ตลอด 24 ชั่วโมงทุกวัน กลายเป็นโครงสร้างพื้นฐานพื้นฐานสำหรับการชำระเงินข้ามพรมแดน

การชำระเงินข้ามพรมแดนแบบดั้งเดิมต้องอาศัยตัวกลางหลายชั้น ซึ่งแต่ละชั้นก็เพิ่มทั้งเวลาและต้นทุน ในทางกลับกัน เครือข่ายการชำระเงินแบบ Stablecoin ช่วยให้ผู้จัดหาและผู้ร้องขอเงินทุนสามารถเชื่อมต่อกันได้โดยตรง CPN ของ Circle เป็นตัวอย่างที่ชัดเจนของแนวโน้มนี้ โดยมุ่งสร้างระบบการชำระเงินแบบเรียลไทม์ระดับโลกที่ช่วยให้สถาบันการเงินสามารถหลีกเลี่ยงรูปแบบธนาคารตัวแทนได้

จากรากฐานนี้ บริษัท Stablecoin กำลังขยายบริการทางการเงินให้ครอบคลุมมากขึ้น เริ่มมีความคล้ายคลึงกับบริการธนาคาร โดยให้บริการสินเชื่อ การดูแลสินทรัพย์ และการหักบัญชี โดยใช้ Stablecoin เป็นช่องทางสู่ระบบการเงินแบบดั้งเดิม การใช้ประโยชน์จากสัญญาอัจฉริยะ (smart contract) บริการเหล่านี้สามารถลดต้นทุนการดำเนินงาน และเพิ่มความโปร่งใสและระบบอัตโนมัติ

ที่สำคัญยิ่งกว่านั้น สกุลเงินดิจิทัลที่มีเสถียรภาพ (Stablecoin) กำลังเข้ามามีบทบาทในการบริหารคลังและการค้าขององค์กร โดยนำเสนอโซลูชันการบริหารจัดการคลัง การเงินในห่วงโซ่อุปทาน และการชำระเงินระหว่างประเทศแก่บริษัทข้ามชาติ สกุลเงินดิจิทัลที่มีเสถียรภาพจึงกำลังพัฒนาจากสื่อกลางในการทำธุรกรรมสำหรับผู้ใช้รายย่อย ไปสู่เครื่องมือการชำระเงินและการเงินระดับองค์กร

การบริหารสินทรัพย์ก็เป็นอีกแนวทางหนึ่ง

ในอดีต เงินสำรองเกือบทั้งหมดถูกนำไปลงทุนในพันธบัตรรัฐบาลสหรัฐฯ ซึ่งให้ความมั่นคงแต่ให้ผลตอบแทนจำกัด ท่ามกลางภาวะอัตราดอกเบี้ยที่ลดลง ผู้ออกตราสารจึงเริ่มมองหาการจัดสรรสินทรัพย์ที่หลากหลายมากขึ้น โดยหวังว่าจะสร้างสมดุลระหว่างความโปร่งใสและผลตอบแทน การลงทุนในทองคำและสินค้าโภคภัณฑ์ของ Tether เป็นตัวอย่างที่ชัดเจนของการสำรวจนี้ ด้วยการกระจายพอร์ตการลงทุนเงินสำรอง ผู้ออกตราสารกำลังพยายามสร้างเสถียรภาพ พร้อมกับทำให้เงินสำรองเป็นกลไกสร้างผลกำไรรูปแบบใหม่

นั่นหมายความว่าบริษัท stablecoin ไม่ได้พอใจกับการมีบทบาทเพียงเล็กน้อยในระบบการเงินอีกต่อไป เป้าหมายของพวกเขาคือการเป็นโครงสร้างพื้นฐานหลักของระบบการเงินใหม่ อย่างไรก็ตาม ความมุ่งมั่นนี้จะสำเร็จได้หรือไม่นั้น ขึ้นอยู่กับการหาสมดุลที่เหมาะสมระหว่างนวัตกรรมทางเทคโนโลยี การปฏิบัติตามกฎระเบียบ และรูปแบบธุรกิจ

การปรับคณะรัฐมนตรีกำลังจะเกิดขึ้น และมีเพียงผู้ที่แข็งแกร่งที่สุดเท่านั้นที่จะอยู่รอด

การลดอัตราดอกเบี้ยได้เผยให้เห็นถึงความเปราะบางของแบบจำลองอัตราดอกเบี้ยส่วนต่างอย่างชัดเจน แบบจำลองกำไรที่อาศัยอัตราดอกเบี้ยส่วนต่างกำลังไร้ประสิทธิภาพ และอุตสาหกรรม Stablecoin กำลังเผชิญกับการปรับเปลี่ยนครั้งใหญ่ การที่บริษัทจะอยู่รอดได้หรือไม่นั้นขึ้นอยู่กับความเร็วในการปรับปรุงแบบจำลองธุรกิจและความละเอียดถี่ถ้วนของการเปลี่ยนแปลง

สำหรับสำนักพิมพ์ การเปลี่ยนแปลงมักหมายถึงการตัดสินใจที่ไม่น่าพอใจในระยะสั้น แต่เป็นสิ่งสำคัญอย่างยิ่งต่อการอยู่รอดในระยะยาว ซึ่งต้องอาศัยทั้งความกล้าหาญและความสามารถในการมองเห็นแนวโน้มในอนาคต

การแข่งขันอาจเปลี่ยนจากขนาดการออกเหรียญมาเป็นความสามารถในการให้บริการ ใครก็ตามที่สามารถแปลง Stablecoin ให้เป็นแพลตฟอร์มบริการทางการเงินได้อย่างแท้จริง แทนที่จะเพียงแค่ออกโทเคน ก็มีแนวโน้มที่จะมีฐานที่มั่นคงในภูมิทัศน์ใหม่นี้มากกว่า

จากมุมมองนี้ การลดอัตราดอกเบี้ยของเฟดไม่ได้เป็นเพียงแค่การปรับนโยบายการเงินเท่านั้น แต่ยังเป็นการทดสอบภาวะวิกฤตสำหรับอุตสาหกรรม stablecoin อีกด้วย บริษัทที่สามารถฝ่าฟันวิกฤตครั้งนี้ไปได้จะมีบทบาทสำคัญมากขึ้นในภูมิทัศน์ทางการเงินในอนาคต ส่วนบริษัทที่ยังคงพึ่งพาแบบจำลองอัตราดอกเบี้ยส่วนต่างเพียงแบบเดียวอาจพบว่าตนเองกำลังเผชิญกับความยากลำบาก