โพสต์ดั้งเดิมโดย David Duong หัวหน้าฝ่ายวิจัยระดับโลกของ Coinbase

คำแปลต้นฉบับ: Tim, PANews

ภาพรวม

เราเชื่อว่าตลาดกระทิงคริปโตยังมีโอกาสเติบโตได้จนถึงต้นไตรมาสที่ 4 ปี 2568 ด้วยปัจจัยขับเคลื่อนจากสภาพคล่องที่ยืดหยุ่น สภาวะเศรษฐกิจมหภาคที่เอื้ออำนวย และนโยบายด้านกฎระเบียบที่เป็นมิตร โดยเฉพาะอย่างยิ่ง เราเชื่อว่า Bitcoin จะยังคงทำผลงานได้ดีกว่าที่ตลาดคาดการณ์ไว้ เนื่องจากได้รับประโยชน์โดยตรงจากปัจจัยหนุนจากเศรษฐกิจมหภาคที่มีอยู่ อย่างไรก็ตาม หากปราศจากความผันผวนของราคาพลังงานอย่างมีนัยสำคัญ (หรือปัจจัยอื่นๆ ที่อาจส่งผลกระทบเชิงลบต่อแนวโน้มเงินเฟ้อ) ความเสี่ยงในทันทีที่จะทำลายเส้นทางนโยบายการเงินของสหรัฐฯ ในปัจจุบันนั้นค่อนข้างต่ำ ในขณะเดียวกัน ความต้องการทางเทคนิคจากพันธบัตรรัฐบาลคริปโตจะยังคงเป็นแรงสนับสนุนที่แข็งแกร่งสำหรับตลาดคริปโตต่อไป

อย่างไรก็ตาม ปัจจัยตามฤดูกาลยังคงมีอยู่ในตลาดคริปโต ข้อมูลในอดีตแสดงให้เห็นว่าราคา Bitcoin เทียบกับดอลลาร์สหรัฐลดลงในเดือนกันยายนติดต่อกันหกปี ระหว่างปี 2017 ถึง 2022 แม้ว่าแนวโน้มนี้จะทำให้นักลงทุนจำนวนมากเชื่อว่าปัจจัยตามฤดูกาลส่งผลกระทบอย่างมีนัยสำคัญต่อประสิทธิภาพของคริปโตเคอร์เรนซี แต่สมมติฐานนี้ไม่เป็นความจริงในปี 2023 และ 2024 อันที่จริง งานวิจัยของเราแสดงให้เห็นว่าความถูกต้องทางสถิติของตัวบ่งชี้ตามฤดูกาลดังกล่าวมีจำกัด เนื่องจากขนาดกลุ่มตัวอย่างที่เล็กและผลลัพธ์ที่เป็นไปได้ที่หลากหลาย

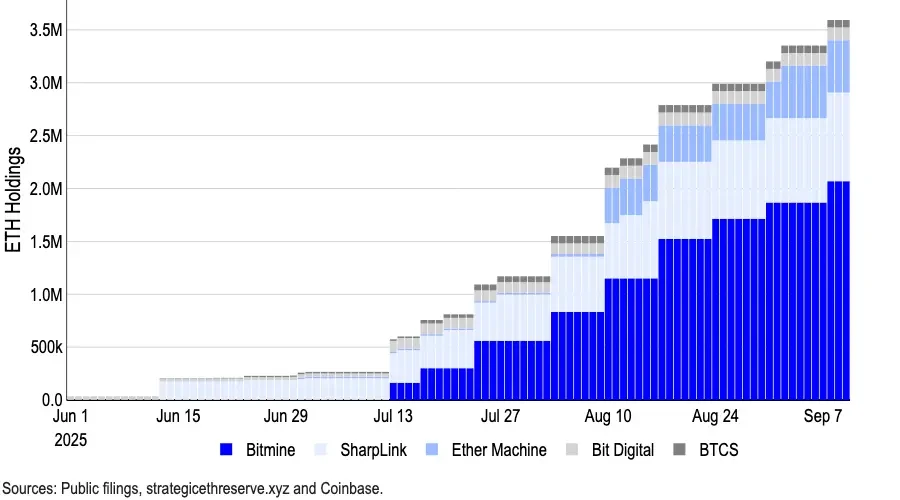

คำถามสำคัญกว่าในตลาดคริปโตคือ เราอยู่ในช่วงเริ่มต้นหรือช่วงปลายของวัฏจักรคลังคริปโต ณ วันที่ 10 กันยายน คลังคริปโตสาธารณะถือครอง Bitcoin มากกว่า 1 ล้าน Bitcoin (มูลค่า 110,000 ล้านดอลลาร์), Ethereum 4.9 ล้าน Ethereum (มูลค่า 21,300 ล้านดอลลาร์) และ Solana 8.9 ล้าน Solana (มูลค่า 1,800 ล้านดอลลาร์) ขณะที่ผู้ที่มาทีหลังเริ่มหันมาจับจองโทเคนที่มีความเสี่ยงต่ำกว่า เราเชื่อว่าขณะนี้เราอยู่ในช่วงผู้เล่นปะทะผู้เล่น (PvP) ของวัฏจักร ซึ่งจะยังคงผลักดันกระแสเงินทุนไหลเข้าสู่คริปโตเคอร์เรนซีขนาดใหญ่ต่อไป อย่างไรก็ตาม นี่อาจเป็นสัญญาณบ่งชี้ถึงการรวมตัวของผู้เข้าร่วมในคลังคริปโตขนาดเล็ก

รักษาทัศนคติเชิงสร้างสรรค์

ในช่วงต้นปีนี้ เราเชื่อว่าตลาดคริปโตจะแตะจุดต่ำสุดในช่วงครึ่งแรกของปี 2568 และแตะจุดสูงสุดใหม่ตลอดกาลในช่วงครึ่งหลังของปี 2568 ซึ่งมุมมองนี้ขัดแย้งกับความเห็นของตลาดในขณะนั้น เนื่องจากผู้เข้าร่วมตลาดมีความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยที่อาจเกิดขึ้น มีข้อสงสัยเกี่ยวกับการเพิ่มขึ้นของราคา และแสดงความสับสนเกี่ยวกับวัฏจักรการฟื้นตัว อย่างไรก็ตาม เราเชื่อว่ามุมมองเหล่านี้มีการประเมินที่ผิดพลาด และยังคงยืนยันมุมมองเศรษฐกิจมหภาคของเรา

ขณะที่เรากำลังก้าวเข้าสู่ไตรมาสที่สี่ เรายังคงมองตลาดคริปโตในแง่ดี ซึ่งเราคาดว่าจะยังคงได้รับแรงหนุนจากสภาพคล่องที่แข็งแกร่ง สภาพแวดล้อมทางเศรษฐกิจมหภาคที่เอื้ออำนวย และความคืบหน้าของกฎระเบียบที่ส่งเสริม ในด้านนโยบายการเงิน เราคาดว่าธนาคารกลางสหรัฐฯ (เฟด) จะปรับลดอัตราดอกเบี้ยสองครั้ง ในวันที่ 17 กันยายน และ 29 ตุลาคม เนื่องจากตลาดแรงงานสหรัฐฯ แสดงสัญญาณความอ่อนแออย่างชัดเจนแล้ว แทนที่จะสร้างจุดสูงสุดในท้องถิ่น เราเชื่อว่าสิ่งนี้จะกระตุ้นให้กองทุนที่ไม่ได้ใช้งานในตลาด OTC กลับมาคึกคัก อันที่จริง เราได้ชี้ให้เห็นในเดือนสิงหาคมว่าการปรับลดอัตราดอกเบี้ยอาจผลักดันเงินทุนจำนวนมากจากกองทุนตลาดเงินมูลค่า 7.4 ล้านล้านดอลลาร์สหรัฐฯ ให้หลุดออกจากตลาดและเข้าสู่ตลาด

อย่างไรก็ตาม การเปลี่ยนแปลงที่สำคัญจากแนวโน้มเงินเฟ้อในปัจจุบัน เช่น การฟื้นตัวของราคาพลังงาน จะก่อให้เกิดความเสี่ยงต่อแนวโน้มนี้ (หมายเหตุ: เราเชื่อว่าความเสี่ยงที่แท้จริงของภาษีศุลกากรนั้นต่ำกว่าที่คาดการณ์ไว้มาก) อย่างไรก็ตาม กลุ่มผู้ผลิตน้ำมันโอเปกพลัสเพิ่งตกลงที่จะเพิ่มการผลิตน้ำมันอีกครั้ง และความต้องการน้ำมันทั่วโลกก็เริ่มส่งสัญญาณชะลอตัวลง อย่างไรก็ตาม ความเป็นไปได้ที่มาตรการคว่ำบาตรรัสเซียที่เพิ่มขึ้นอาจผลักดันให้ราคาน้ำมันสูงขึ้นเช่นกัน ปัจจุบัน เราไม่คาดว่าราคาน้ำมันจะทะลุจุดวิกฤตที่จะทำให้เศรษฐกิจเข้าสู่ภาวะเศรษฐกิจถดถอยแบบชะงักงัน (stagflation)

เรื่องราวของคลังคริปโตยังไม่จบ และการแข่งขันกำลังเข้มข้นขึ้น

เราเชื่อว่าความต้องการทางเทคนิคสำหรับพันธบัตรรัฐบาลคริปโตคาดว่าจะช่วยสนับสนุนตลาดคริปโตได้อย่างต่อเนื่อง อันที่จริง ปรากฏการณ์การสำรองสินทรัพย์คริปโตได้เข้าสู่จุดเปลี่ยนสำคัญแล้ว เราไม่ได้อยู่ในระยะเริ่มต้นของการนำไปใช้งานจริงในช่วง 6-9 เดือนที่ผ่านมา และเราเชื่อว่าแนวโน้มนี้กำลังใกล้จะสิ้นสุดลงแล้ว ในทางกลับกัน เราได้เข้าสู่สิ่งที่เราเรียกว่า "ระยะ PvP" ซึ่งเป็นระยะการแข่งขันที่ความสำเร็จขึ้นอยู่กับการดำเนินการ ความแตกต่าง และจังหวะเวลา มากกว่าการเลียนแบบกลยุทธ์ของ MicroStrategy

แม้ว่ากลุ่มนักลงทุนรายแรกๆ อย่าง MicroStrategy เคยได้รับส่วนต่างมูลค่าสินทรัพย์สุทธิ (NAV) อย่างมาก แต่การแข่งขันที่เพิ่มขึ้น ความเสี่ยงในการดำเนินการ และข้อจำกัดด้านกฎระเบียบต่างๆ ได้นำไปสู่การลด NAV เราเชื่อว่าส่วนต่างมูลค่าสินทรัพย์สุทธิที่นักลงทุนรายแรกๆ ได้รับนั้นได้ลดลงแล้ว อย่างไรก็ตาม ปัจจุบันคลังคริปโทเคอร์เรนซีที่เน้น Bitcoin ถือครอง BTC มากกว่า 1 ล้าน BTC ซึ่งคิดเป็นประมาณ 5% ของอุปทานหมุนเวียนของโทเคน ในทำนองเดียวกัน คลังคริปโทเคอร์เรนซีชั้นนำอย่าง Ethereum ถือครอง ETH ประมาณ 4.9 ล้าน ETH (มูลค่า 21.3 พันล้านดอลลาร์สหรัฐ) ซึ่งคิดเป็นมากกว่า 4% ของอุปทานหมุนเวียนทั้งหมด

ในเดือนสิงหาคม มีรายงานว่าบริษัทจดทะเบียนในสหรัฐฯ 154 แห่ง ได้ระดมทุนประมาณ 9.84 หมื่นล้านดอลลาร์สหรัฐ เพื่อซื้อคริปโทเคอร์เรนซีภายในปี 2568 ซึ่งเพิ่มขึ้นอย่างมากจาก 3.36 หมื่นล้านดอลลาร์สหรัฐที่บริษัท 10 อันดับแรกระดมทุนได้ในช่วงต้นปี (อ้างอิงจาก Architect Partners) การลงทุนในโทเคนอื่นๆ ก็กำลังเติบโตเช่นกัน โดยเฉพาะอย่างยิ่ง SOL และอัลต์คอยน์อื่นๆ (เมื่อเร็วๆ นี้ Forward Industries ได้ระดมทุน 1.65 พันล้านดอลลาร์สหรัฐ เพื่อลงทุนในคลังคริปโท SOL ซึ่งได้รับการสนับสนุนจาก Galaxy Digital, Jump Crypto และ Multicoin Capital)

การเติบโตอย่างรวดเร็วของพันธบัตรรัฐบาลคริปโต (crypto treasury) ทำให้มีการตรวจสอบที่เข้มงวดขึ้น รายงานล่าสุดระบุว่า Nasdaq กำลังเพิ่มความเข้มงวดในการกำกับดูแลหุ้นพันธบัตรรัฐบาลคริปโต โดยกำหนดให้ต้องได้รับการอนุมัติจากผู้ถือหุ้นสำหรับธุรกรรมบางรายการ และส่งเสริมการเปิดเผยข้อมูลให้มากขึ้น อย่างไรก็ตาม Nasdaq ได้ชี้แจงว่ายังไม่ได้ออกประกาศอย่างเป็นทางการใดๆ เกี่ยวกับประเด็นนี้โดยเฉพาะ

ปัจจุบันเราเชื่อว่าวัฏจักรการคลังคริปโตกำลังเติบโตเต็มที่ แต่ยังไม่ถึงขั้นเริ่มต้นหรือปลายยุค ในมุมมองของเรา ยุคแห่งเงินง่ายๆ และการรับประกันผลตอบแทนต่อมูลค่าทางบัญชีสุทธิได้สิ้นสุดลงแล้วอย่างไม่ต้องสงสัย ในยุคแห่งการแข่งขันระหว่างผู้เล่น (PvP) นี้ มีเพียงผู้เล่นที่มีวินัยและกลยุทธ์ที่ดีที่สุดเท่านั้นที่จะเป็นผู้ชนะ เราคาดว่าตลาดคริปโตจะยังคงได้รับประโยชน์จากกระแสเงินทุนที่ไม่เคยเกิดขึ้นมาก่อน ซึ่งกำลังเปลี่ยนจากช่องทางการลงทุนแบบดั้งเดิมไปสู่คริปโต ซึ่งจะช่วยเพิ่มผลตอบแทน

เสี่ยงกับฤดูกาลหรือไม่?

ในขณะเดียวกัน ปัญหาความอ่อนแอตามฤดูกาลยังคงสร้างความกังวลอย่างมากต่อผู้เข้าร่วมตลาดคริปโต ระหว่างปี 2017 ถึง 2022 ราคาบิตคอยน์อ่อนค่าลงเมื่อเทียบกับดอลลาร์สหรัฐในเดือนกันยายนเป็นเวลาหกปีติดต่อกัน โดยมีผลตอบแทนเฉลี่ย -3% ตลอดทศวรรษที่ผ่านมา สิ่งนี้ทำให้นักลงทุนจำนวนมากมีความคิดว่าปัจจัยตามฤดูกาลส่งผลกระทบอย่างมีนัยสำคัญต่อประสิทธิภาพของคริปโตเคอร์เรนซี และเดือนกันยายนมักเป็นช่วงเวลาที่ไม่เหมาะสมสำหรับการถือครองสินทรัพย์เสี่ยง อย่างไรก็ตาม การซื้อขายโดยอิงจากมุมมองนี้กลับผิดพลาดทั้งในปี 2023 และ 2024

อันที่จริง เราเชื่อว่าฤดูกาลรายเดือนไม่ใช่สัญญาณการซื้อขายที่มีประโยชน์อย่างยิ่งสำหรับ Bitcoin ไม่ว่าจะใช้การวิเคราะห์สเปกตรัม อัตราส่วนความน่าจะเป็นแบบลอจิสติกส์ การคาดการณ์นอกกลุ่มตัวอย่าง การทดสอบการจัดอันดับใหม่แบบทดลอง หรือการทดสอบตัวแปรควบคุม ผลลัพธ์ทั้งหมดล้วนสื่อความหมายเดียวกัน นั่นคือ เดือนนี้ไม่ใช่ตัวบ่งชี้ที่เชื่อถือได้ทางสถิติเกี่ยวกับทิศทางผลตอบแทนแบบลอการิทึมรายเดือนของ Bitcoin (หมายเหตุ: เราใช้ผลตอบแทนแบบลอการิทึมเพื่อวัดการเติบโตทางเรขาคณิตหรือแบบทบต้น เนื่องจากผลตอบแทนเหล่านี้สะท้อนแนวโน้มระยะยาวได้ดีกว่าและสะท้อนความผันผวนที่สูงขึ้นของ Bitcoin ได้ดีกว่า)

การทดสอบต่อไปนี้พบว่า "เดือนปฏิทิน" ไม่น่าเชื่อถือในการทำนายสัญญาณรายเดือนของผลตอบแทนลอการิทึมของ Bitcoin:

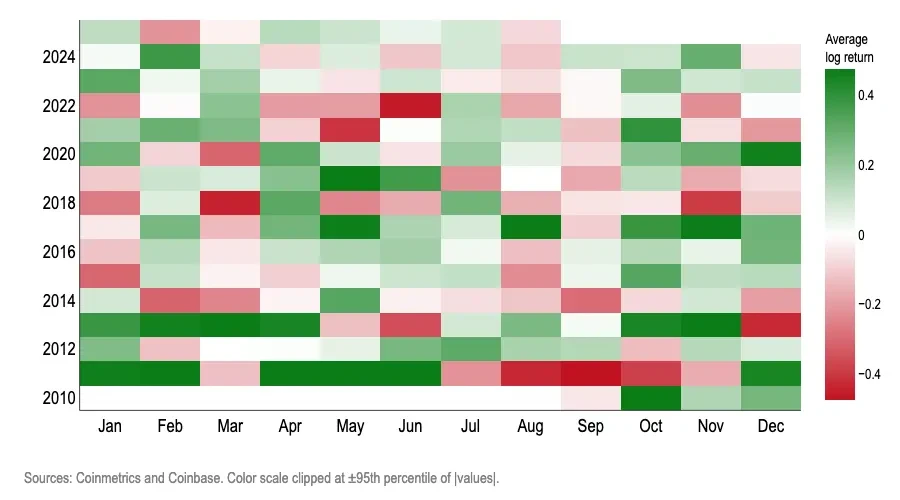

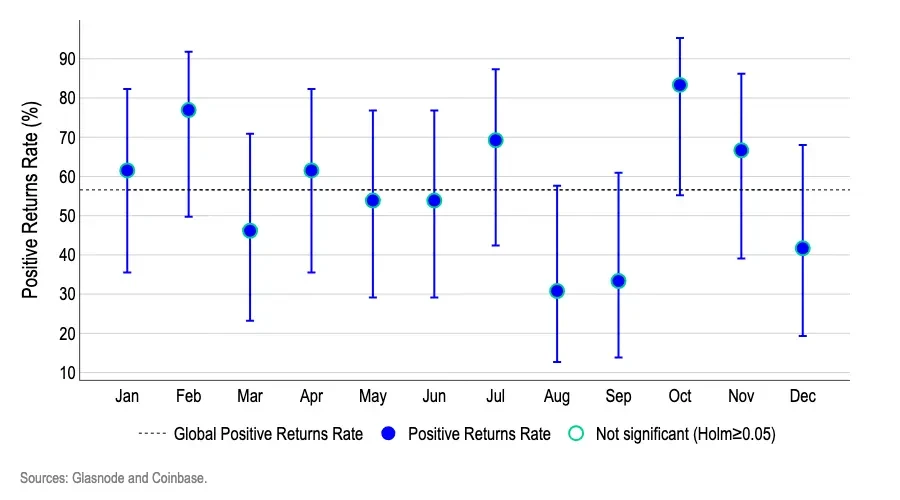

1. ช่วงความเชื่อมั่นของวิลสัน: รูปที่ 3 แสดงให้เห็นว่าหลังจากพิจารณาความไม่แน่นอนของกลุ่มตัวอย่างขนาดเล็กแล้ว ไม่มีเดือนใดที่ข้ามเกณฑ์ของฤดูกาลที่มีนัยสำคัญ สำหรับเดือนที่ดูเหมือนว่า "มีน้ำหนักเกิน" (กุมภาพันธ์/ตุลาคม) หรือ "มีน้ำหนักน้อย" (สิงหาคม/กันยายน) แถบความคลาดเคลื่อนไม่เพียงแต่ซ้อนทับกับค่าเฉลี่ยโดยรวมเท่านั้น แต่ยังซ้อนทับกันเองด้วย ซึ่งบ่งชี้ว่าความผันผวนของข้อมูลเกิดจากความแปรปรวนแบบสุ่มมากกว่าผลกระทบจากปฏิทินที่คงอยู่

- แต่ละจุดแสดงอัตราที่ BTC สิ้นสุดเดือนด้วยสีดำ เส้นแนวตั้งและแท่งแสดงช่วงความเชื่อมั่น 95% ของวิลสัน ซึ่งเป็นวิธีการทางสถิติที่เหมาะสำหรับข้อมูลกลุ่มตัวอย่างขนาดเล็ก เนื่องจากแต่ละเดือนมีจุดข้อมูลเพียงประมาณ 12-13 จุดเท่านั้น ช่วงเวลานี้สามารถให้เกณฑ์ความไม่แน่นอนที่แม่นยำยิ่งขึ้นสำหรับกลุ่มตัวอย่างขนาดเล็กเช่นนี้

- เส้นประแสดงค่าเฉลี่ยของอัตราการเพิ่มขึ้นโดยรวม เนื่องจากเราสังเกตข้อมูลพร้อมกัน 12 เดือน เราจึงใช้วิธีแก้ไขแบบทดสอบหลายครั้งของ Holm เพื่อหลีกเลี่ยงการตีความข้อมูลแบบสุ่มจากเดือนเดียวผิดว่าเป็นการเปลี่ยนแปลงปกติ

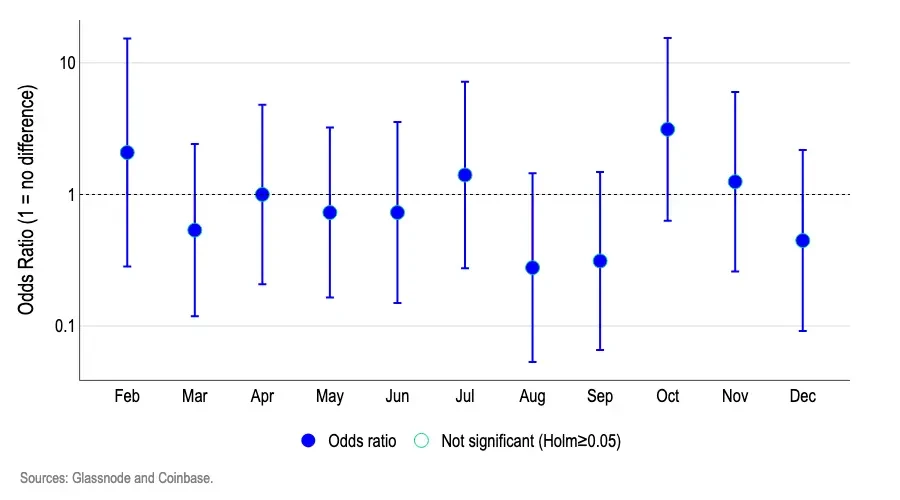

2. การวิเคราะห์การถดถอยแบบโลจิสติก: เราใช้แบบจำลองการถดถอยแบบโลจิสติกเพื่อตรวจสอบว่าเดือนใดมีแนวโน้มที่จะสนับสนุนการเคลื่อนไหวของราคา Bitcoin ขึ้นหรือลงมากกว่าเดือนฐาน (มกราคม) รูปที่ 4 แสดงให้เห็นว่าอัตราส่วนความน่าจะเป็นของแต่ละเดือนส่วนใหญ่อยู่ที่ประมาณ 1.0 ที่สำคัญกว่านั้นคือ ช่วงความเชื่อมั่น 95% ของราคา Bitcoin มีค่าผ่านค่าวิกฤตที่ 1.0 ทั้งหมด

- ค่า 1.0 หมายความว่า "ความน่าจะเป็นในการได้รับผลตอบแทนลอการิทึมเชิงบวกนั้นเท่ากับในเดือนมกราคม" ค่าที่สูงกว่า 1.0 หมายความว่า "ความน่าจะเป็นสูงกว่า" และค่าที่ต่ำกว่า 1.0 หมายความว่า "ความน่าจะเป็นต่ำกว่า"

- ตัวอย่างเช่น อัตราส่วนอัตราต่อรอง 1.5 หมายความคร่าวๆ ว่า "อัตราต่อรองของเดือนที่เพิ่มขึ้นจะสูงกว่าเดือนมกราคมประมาณ 50%" ในขณะที่ 0.7 หมายความถึง "ลดลงประมาณ 30%"

เนื่องจากแถบช่วงความเชื่อมั่นส่วนใหญ่ข้ามเส้นอ้างอิงที่ 1.0 และไม่มีเดือนใดแสดงความสำคัญทางสถิติหลังจากปรับการทดสอบหลายครั้งของ Holm แล้ว เราจึงไม่สามารถสรุปได้ว่า "เดือนตามปฏิทิน" เป็นตัวบ่งชี้ที่ถูกต้องสำหรับการคาดการณ์ทิศทางผลตอบแทนลอการิทึมของ Bitcoin

3. การคาดการณ์นอกตัวอย่าง: ในแต่ละขั้นตอน เราจะประเมินโมเดลทั้งสองใหม่ (โดยเริ่มฝึกจากครึ่งหนึ่งของชุดข้อมูล) โดยใช้เฉพาะข้อมูลจนถึงเดือนนั้น:

- แบบจำลองพื้นฐานเป็นแบบจำลองโลจิสติกส์ที่มีเพียงค่าตัดขวางเท่านั้น ซึ่งทำนายความน่าจะเป็นคงที่เท่ากับสัดส่วนในอดีตของเดือนที่มีผลตอบแทนเป็นบวกจนถึงปัจจุบัน (นั่นคือ อัตราพื้นฐาน)

- แบบจำลองเดือนปฏิทินเป็นแบบจำลองการถดถอยแบบลอจิสติกส์ที่ประกอบด้วยตัวแปรเสมือนของเดือน และทำนายความน่าจะเป็นที่เดือนปฏิทินปัจจุบันจะเป็นเดือนขาขึ้นโดยอิงจากลักษณะประสิทธิภาพของเดือนในอดีต

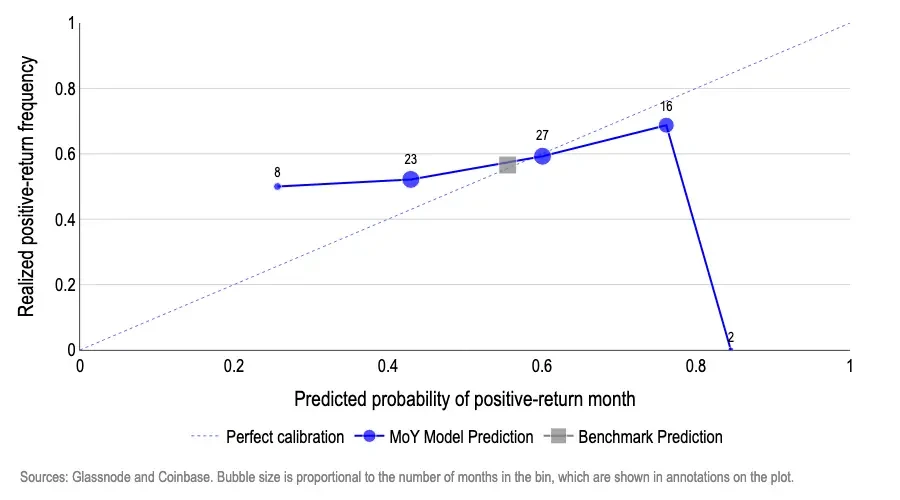

ผลลัพธ์ของเรานำเสนอใน Exhibit 5 โดย (1) แกนนอนแสดงถึงความน่าจะเป็นที่คาดการณ์ไว้ของเดือนที่มีผลตอบแทนลอการิทึมเป็นบวก (2) แกนตั้งแสดงถึงเปอร์เซ็นต์ของเดือนที่มีผลตอบแทนเป็นบวกจริง เมื่อพล็อตค่าที่คาดการณ์ไว้ แบบจำลองที่ปรับเทียบอย่างสมบูรณ์แบบควรมีจุดข้อมูลที่อยู่บนเส้น 45 องศา ซึ่งหมายความว่าเมื่อแบบจำลองคาดการณ์ความน่าจะเป็น 50% ของ "เดือนที่เป็นบวก" 50% ของเดือนเหล่านั้นควรได้รับผลตอบแทนเป็นบวกจริง

แบบจำลองเดือนต่อเดือนแสดงให้เห็นถึงความเบี่ยงเบนที่สำคัญ ตัวอย่างเช่น:

- เมื่อความน่าจะเป็นที่คาดการณ์ว่าจะมีการเพิ่มขึ้นอยู่ที่ประมาณ 27% ความถี่ที่เกิดขึ้นจริงจะอยู่ที่ประมาณ 50% (มองโลกในแง่ร้ายเกินไป) โดยที่ประมาณ 45-60% ของการคาดการณ์มีความแม่นยำเพียงคร่าวๆ เท่านั้น

- ปรากฏการณ์ความเชื่อมั่นเกิน (overconfidence) เกิดขึ้นในช่วงตัวเลขสูง ตัวอย่างเช่น เมื่อค่าที่คาดการณ์ไว้อยู่ที่ประมาณ 75% อัตราการเกิดขึ้นจริงจะอยู่ที่ประมาณ 70% ในช่วงที่ค่าที่คาดการณ์ไว้สูงที่สุดถึงประมาณ 85% แต่อัตราการเกิดขึ้นจริงกลับเป็น 0%

ในทางตรงกันข้าม แบบจำลองที่ใช้ความน่าจะเป็นพื้นฐานทางประวัติศาสตร์อย่างสม่ำเสมอ (ความน่าจะเป็นรายเดือนประมาณ 55-57% ของการเพิ่มขึ้น) เป็นเกณฑ์มาตรฐานในการคาดการณ์ จะให้ผลการคาดการณ์ที่ใกล้เคียงกับเส้น 45 องศาโดยมีความคลาดเคลื่อนเพียงเล็กน้อย เนื่องจากความน่าจะเป็นรายเดือนของ Bitcoin ที่จะเพิ่มขึ้นค่อนข้างคงที่เมื่อเวลาผ่านไป กล่าวโดยสรุป ผลลัพธ์นี้ชี้ให้เห็นว่าการคาดการณ์แบบเดือนตามปฏิทินมีประสิทธิภาพในการคาดการณ์นอกกลุ่มตัวอย่างน้อยมาก

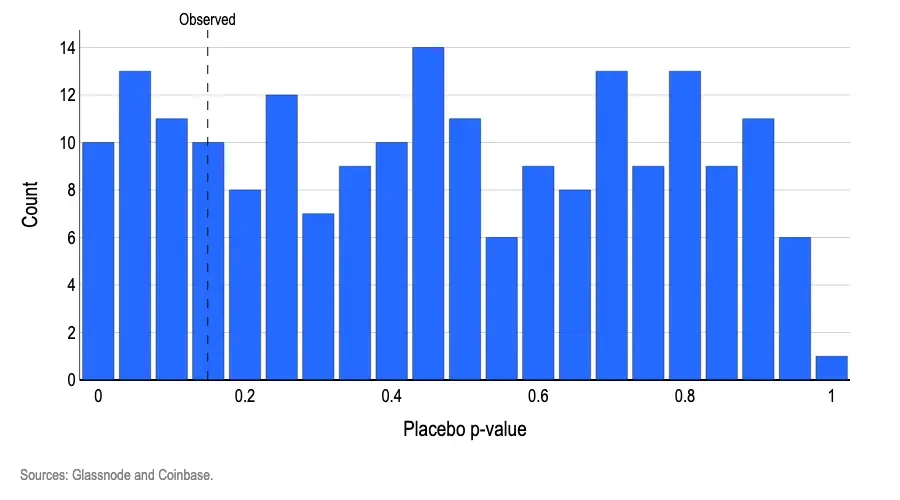

4. การทดสอบการเรียงสับเปลี่ยนแบบทดลองเทียม: เพื่อทดสอบว่า "ป้ายกำกับเดือน" ช่วยแยกแยะระหว่างผลตอบแทนลอการิทึมบวกและลบได้หรือไม่ เราได้ติดตั้งแบบจำลองโลจิสติกแบบง่ายด้วยแบบจำลองหุ่นจำลองเดือน และดำเนินการทดสอบร่วมภายในกลุ่ม (การทดสอบร่วมอัตราส่วนความน่าจะเป็นมาตรฐาน) เพื่อพิจารณาว่าหุ่นจำลองเหล่านี้มีความเหมาะสมมากกว่าแบบจำลองพื้นฐานที่ไม่มีเดือนหรือไม่ ค่า p-value ที่สังเกตได้คือ 0.15 หมายความว่าแม้ว่าปัจจัยเดือนจะไม่เกี่ยวข้องกัน ก็จะมีความน่าจะเป็นประมาณ 15% ที่รูปแบบที่มีนัยสำคัญอย่างน้อยเท่านี้จะเกิดขึ้นโดยบังเอิญ จากนั้นเราจึงสุ่มเรียงลำดับป้ายกำกับเดือนใหม่หลายพันครั้ง โดยทำการทดสอบร่วมแบบเดียวกันซ้ำหลังจากการเรียงลำดับสับเปลี่ยนแต่ละครั้ง

ดังนั้น เราพบว่าการสุ่มแบบสับเปลี่ยนประมาณ 19% ก่อให้เกิดค่า p เล็กเท่ากับหรือเล็กกว่าค่า p ที่สังเกตได้ (แผนภูมิที่ 6)

พูดง่ายๆ ก็คือ ผลลัพธ์นี้พบได้บ่อยมากภายใต้เงื่อนไขสุ่มล้วนๆ ซึ่งยิ่งยืนยันข้อสรุปที่ว่าไม่มีสัญญาณเดือน เพื่อให้ป้ายเดือนมีความถูกต้องทางสถิติ ต้องมีเงื่อนไขสองประการ คือ ค่า p ของผลการทดสอบร่วมบนข้อมูลจริงควรน้อยกว่า 0.05 และสัดส่วนของกรณีที่มีค่า p ต่ำกว่าเกณฑ์นี้ในข้อมูลที่สร้างโดยการสุ่มแบบสับเปลี่ยนไม่ควรเกิน 5%

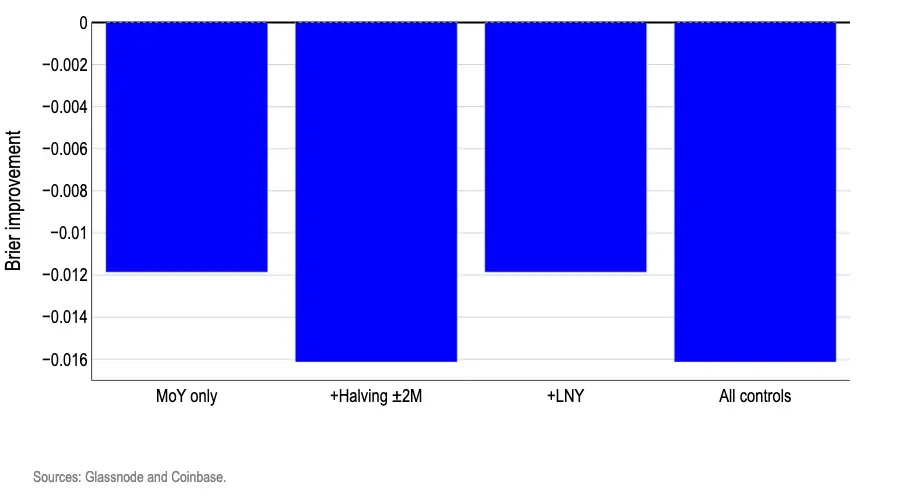

5. ตัวแปรควบคุม: การเพิ่มเครื่องหมายปฏิทินในโลกแห่งความเป็นจริงไม่ได้ปลดล็อกข้อได้เปรียบของมาร์จิ้นที่สามารถซื้อขายได้ และมักจะทำให้พลังการทำนายของสัญญาณขาขึ้นและขาลงแย่ลง เราได้ประเมิน "ความน่าจะเป็นขาขึ้นรายเดือน" ใหม่โดยใช้แบบจำลองเดือนเดียวกัน จากนั้นเราได้เพิ่มตัวแปรควบคุมในโลกแห่งความเป็นจริงสำหรับเหตุการณ์สำคัญสองเหตุการณ์: เหตุการณ์เหล่านี้ 1) อาจส่งผลกระทบต่อผลตอบแทนลอการิทึมของ Bitcoin และ 2) ไม่ได้เกิดขึ้นในเดือนใดเดือนหนึ่งของแต่ละปี: วันตรุษจีนและช่วงเวลาครึ่งปีของ Bitcoin (สองเดือนก่อนและหลัง) เราใช้เฉพาะตัวแปรควบคุมที่เกิดขึ้นในเดือนปฏิทินที่แตกต่างกันในแต่ละปีเพื่อหลีกเลี่ยงแบบจำลองที่ซ้ำซ้อนซึ่งอาจทำให้การประมาณค่าแบบจำลองไม่เสถียร

การทดสอบนี้มีวัตถุประสงค์เพื่อพิจารณาคำถามทั่วไปสองข้อ ได้แก่ (i) สิ่งที่เรียกว่า "ผลกระทบรายเดือน" นั้นเป็นเหตุการณ์วัฏจักรที่แฝงอยู่จริงหรือไม่ เช่น การเปลี่ยนแปลงสภาพคล่องในช่วงเทศกาลตรุษจีน หรือ Bitcoin halving และ (ii) แม้แต่รูปแบบรายเดือนที่อ่อนแอก็อาจมีค่าในการทำนายหลังจากพิจารณาปัจจัยเหล่านี้แล้วหรือไม่ เราใช้ชุดข้อมูลครึ่งหนึ่งเป็นชุดฝึกอบรม และอีกครึ่งหนึ่งเป็นชุดทดสอบ และให้คะแนนการคาดการณ์ความน่าจะเป็นรายเดือนโดยใช้คะแนน Brier ซึ่งเป็นตัวชี้วัดที่ประเมินความแม่นยำในการคาดการณ์โดยการคำนวณความแตกต่างกำลังสองเฉลี่ยระหว่างความน่าจะเป็นที่คาดการณ์ไว้กับความผันผวนของราคาจริง (นั่นคือ ระดับที่ค่าที่คาดการณ์ไว้เบี่ยงเบนไปจากค่าจริง)

แผนภูมิแท่งใน Exhibit 7 แสดงให้เห็นถึงพัฒนาการของ Brier เมื่อเทียบกับค่าพื้นฐานแบบง่ายที่ใช้ค่าเดียว คือ อัตราส่วนย้อนหลังของเดือนที่เพิ่มขึ้นภายในกรอบเวลาฝึกอบรม แผนภูมิแท่งทั้งหมดอยู่ต่ำกว่าเส้นศูนย์ ซึ่งหมายความว่าตัวแปรควบคุมแต่ละตัวมีประสิทธิภาพต่ำกว่าค่าพื้นฐานความน่าจะเป็นคงที่ กล่าวโดยสรุป การเพิ่มเครื่องหมายปฏิทินเพิ่มเติมไว้ด้านบนของป้ายกำกับเดือนมีแต่จะเพิ่มสัญญาณรบกวน

บทสรุป

อิทธิพลของปัจจัยตามฤดูกาลที่มีต่อตลาดนั้นฝังรากลึกอยู่ในความคิดของนักลงทุน แม้กระทั่งกลายเป็นคำทำนายที่เป็นจริงได้ด้วยตัวเอง อย่างไรก็ตาม แบบจำลองของเราแสดงให้เห็นว่า หากความน่าจะเป็นของการเพิ่มขึ้นหรือลดลงรายเดือนนั้นใกล้เคียงกับค่าเฉลี่ยย้อนหลังในระยะยาว มันจะให้ผลตอบแทนที่ดีกว่ากลยุทธ์การซื้อขายทั้งหมดที่อิงตามวัฏจักรปฏิทิน สิ่งนี้แสดงให้เห็นอย่างชัดเจนว่ารูปแบบปฏิทินไม่มีข้อมูลการทำนายที่ถูกต้องอย่างแท้จริง และไม่สามารถใช้ทำนายทิศทางแนวโน้มรายเดือนของ Bitcoin ได้ เนื่องจากเดือนปฏิทินไม่สามารถทำนายทิศทางบวกหรือลบของผลตอบแทนแบบลอการิทึมได้อย่างน่าเชื่อถือ ความสามารถในการทำนายขนาดของผลตอบแทนจึงยิ่งห่างไกลออกไป การลดลงครั้งประวัติศาสตร์ในเดือนกันยายนและสิ่งที่เรียกว่า "การฟื้นตัวของเดือนตุลาคม" ของ Bitcoin อาจมีค่าทางสถิติ แต่ทั้งสองอย่างไม่ได้ตรงตามมาตรฐานความถูกต้องทางสถิติ

- 核心观点:加密牛市将持续至2025年第四季度。

- 关键要素:

- 流动性充足与宏观条件有利。

- 加密财库持有超100万枚BTC。

- 季节性因素统计无效。

- 市场影响:推动资金流向大型加密货币。

- 时效性标注:中期影响。