รวบรวมและเรียบเรียงโดย Janna และ ChainCatcher

นับตั้งแต่ต้นปีนี้ บริษัทคลังสินทรัพย์ดิจิทัล ซึ่งเป็นตัวอย่างทั่วไปของการบรรจบกันของสกุลเงินดิจิทัลและหุ้น ได้เติบโตอย่างรวดเร็ว อย่างไรก็ตาม ในขณะที่กำลังอัดฉีดสภาพคล่องเข้าสู่สินทรัพย์หลักอย่าง Bitcoin และ Ethereum บริษัทคลังเหล่านี้ก็เผยให้เห็นช่องโหว่บางประการเช่นกัน บทความนี้อ้างอิงจากการวิเคราะห์ความเสี่ยงที่อาจเกิดขึ้นเบื้องหลังการเติบโตของภาค DAT โดย Anthony DeMartino ผู้ก่อตั้ง Sentora และหุ้นส่วนทั่วไปของ Istari บริษัทเงินร่วมลงทุน

ChainCatcher ได้รวบรวมและแก้ไขบทความนี้โดยไม่เปลี่ยนแปลงความหมายเดิมเพื่อใช้เป็นข้อมูลอ้างอิงของผู้อ่าน แต่โปรดทราบว่าบทความนี้ไม่ถือเป็นคำแนะนำด้านการลงทุนใดๆ ทั้งสิ้น

ต่อไปนี้เป็นข้อความต้นฉบับ:

ในปี 2568 บริษัทมหาชนประเภทใหม่ได้ดึงดูดความสนใจจากนักลงทุนอย่างกว้างขวาง นั่นคือ คลังสินทรัพย์ดิจิทัล (DAT) ซึ่งโดยทั่วไปจะใช้คริปโทเคอร์เรนซีอย่างบิตคอยน์เป็นสินทรัพย์สำรองหลัก ในปีนี้เพียงปีเดียวสามารถระดมทุนได้มากกว่า 15 พันล้านดอลลาร์สหรัฐ ซึ่งสูงกว่าเงินลงทุนร่วมลงทุนแบบดั้งเดิมในภาคคริปโทเคอร์เรนซี แนวโน้มนี้ซึ่งนำโดยบริษัทอย่าง MicroStrategy ได้รับแรงผลักดันอย่างต่อเนื่อง โดยมีบริษัทจำนวนมากขึ้นเรื่อยๆ ที่ใช้ประโยชน์จากตลาดสาธารณะเพื่อสะสมสินทรัพย์ดิจิทัล แม้ว่ากลยุทธ์นี้จะสร้างผลตอบแทนที่สำคัญในช่วงตลาดกระทิง แต่ก็มีความเสี่ยงแฝงอยู่ ซึ่งอาจนำไปสู่การขายสินทรัพย์ที่เจ็บปวดและเพิ่มความผันผวนทั้งในตลาดหุ้นและคริปโทเคอร์เรนซี

1. รูปแบบการทำงานของ DATs

การก่อตั้ง DAT มักอาศัยโครงสร้างทางการเงินที่สร้างสรรค์ รวมถึงการควบรวมกิจการแบบย้อนกลับ (reverse merger) เข้ากับบริษัทเชลล์ที่จดทะเบียนในตลาดหลักทรัพย์แนสแด็ก วิธีการนี้ช่วยให้บริษัทเอกชนสามารถเสนอขายหุ้นต่อสาธารณะได้อย่างรวดเร็ว โดยไม่ต้องผ่านการตรวจสอบอย่างเข้มงวดเหมือนการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) แบบดั้งเดิม ยกตัวอย่างเช่น ในเดือนพฤษภาคม พ.ศ. 2568 บริษัท Asset Entities และ Strive Asset Management ได้จัดตั้งบริษัทคลังที่มุ่งเน้น Bitcoin ผ่านการควบรวมกิจการแบบย้อนกลับ

ตัวอย่างอื่นๆ ได้แก่ Twenty One Capital ซึ่งได้รับการสนับสนุนจาก SoftBank และ Tether ซึ่งก่อตั้งบริษัทลงทุน Bitcoin มูลค่า 3.6 พันล้านดอลลาร์สหรัฐฯ ผ่านการควบรวมกิจการแบบย้อนกลับ (reverse merger) กับ Cantor Equity Partners หลังจากเข้าจดทะเบียนในตลาดหลักทรัพย์ บริษัทเหล่านี้จะระดมทุนผ่านการเสนอขายหุ้น และนำรายได้เกือบทั้งหมดไปลงทุนในสินทรัพย์ดิจิทัล ภารกิจหลักของพวกเขาชัดเจน นั่นคือการซื้อและถือครองสกุลเงินดิจิทัล เช่น Bitcoin, Ethereum, Sol, XRP และแม้แต่ TON

โมเดลนี้ประสบความสำเร็จในการบูรณาการข้ามระบบการเงินแบบดั้งเดิมและสกุลเงินดิจิทัล ช่วยให้ผู้ลงทุนมีช่องทางการลงทุนที่ช่วยให้พวกเขาได้รับ "ความเสี่ยงจากการกู้ยืม" โดยไม่ต้องถือสินทรัพย์โดยตรง

(II) ราคาหุ้นพุ่งสูงและการซื้อขายพรีเมียม

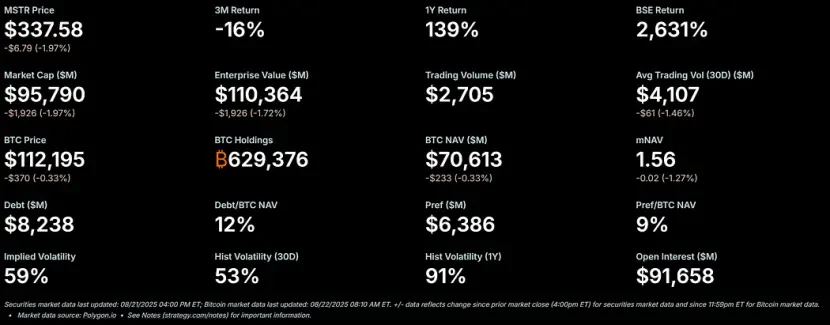

ในช่วงที่ตลาดคริปโตกำลังบูม ราคาหุ้นของ DAT มักจะปรับตัวสูงขึ้นอย่างมาก โดยมักซื้อขายในราคาพรีเมียม (premium) เมื่อเทียบกับมูลค่าทรัพย์สินสุทธิ (NAV) MicroStrategy ซึ่งเป็นตัวอย่างที่โดดเด่นของโมเดลนี้ พบว่าราคาหุ้นซื้อขายในราคาพรีเมียมมากกว่า 50% เมื่อเทียบกับมูลค่าทรัพย์สินสุทธิ (NAV) ของ Bitcoin โดยอัตราส่วน mNAV ของ DAT พุ่งสูงถึง 1.56 เมื่อเร็ว ๆ นี้

การก่อตัวของเบี้ยประกันภัยนี้เกิดจากปัจจัยหลายประการ ประการแรก บริษัทเหล่านี้สามารถเข้าถึงกองทุนตลาดสาธารณะที่มีต้นทุนต่ำ ประการที่สอง ความกระตือรือร้นของนักลงทุนในการเดิมพันด้วยเลเวอเรจในสกุลเงินดิจิทัล และประการที่สาม ตลาดมองว่าบริษัทดังกล่าวเป็นช่องทางในการขยายผลตอบแทนจากหุ้น

เมื่อราคาหุ้นสูงกว่ามูลค่าสุทธิ (NAV) ผลกระทบจากการเจือจางต่อผู้ถือหุ้นต่อทุกๆ ดอลลาร์ที่ระดมทุนได้จะน้อยกว่ามูลค่าส่วนเพิ่มที่ได้รับจากการซื้อสินทรัพย์ ก่อให้เกิดวัฏจักรอันดีงาม ในปี 2568 บริษัทมหาชนและนักลงทุนได้เข้าซื้อบิตคอยน์มากกว่า 157,000 บิตคอยน์ (มูลค่ากว่า 16 พันล้านดอลลาร์สหรัฐ) ส่งผลให้โมเมนตัมนี้ยิ่งขับเคลื่อนต่อไป หุ้นของบริษัทต่างๆ เช่น Metaplanet, Bitmine และ SharpLink ต่างก็มีกำไรเพิ่มขึ้นอย่างมาก ซึ่งมักจะสูงกว่าการเพิ่มขึ้นของราคาคริปโทเคอร์เรนซีพื้นฐานของบริษัทเหล่านั้น

(3) การใช้ประโยชน์: เติมเชื้อเพลิงเข้าไปในกองไฟ

ในขณะที่ค่าเบี้ยประกันภัยยังคงสูงอยู่ DAT มักจะใช้ประโยชน์จากสินทรัพย์ที่ถือครองเพื่อเพิ่มผลกำไร พวกเขาออกพันธบัตรแปลงสภาพหรือหุ้นเพิ่มเติมเพื่อซื้อสินทรัพย์ดิจิทัลเพิ่มเติม ซึ่งโดยพื้นฐานแล้วคือการกู้ยืมเงินเพื่อชดเชยมูลค่าที่เพิ่มขึ้นในอนาคต ยกตัวอย่างเช่น MicroStrategy ที่ใช้พันธบัตรแปลงสภาพอย่างกว้างขวาง โดยปัจจุบันหนี้สินคิดเป็น 11% ของมูลค่าทรัพย์สินสุทธิ (NAV) ของ Bitcoin

กลยุทธ์นี้สามารถขยายผลกำไรในตลาดขาขึ้นได้ แต่กลับทำให้บริษัทต่างๆ เผชิญกับความเสี่ยงอย่างมากในช่วงที่ตลาดกำลังตกต่ำ เลเวอเรจจะลดความยืดหยุ่นของบริษัท ซึ่งอาจทำให้เกิดการเรียกหลักประกันเพิ่มหรือการขายแบบบังคับ กลยุทธ์นี้น่าสนใจอย่างยิ่ง: ในตลาดขาขึ้น เลเวอเรจสามารถเปลี่ยนผลกำไรเล็กน้อยในสกุลเงินดิจิทัลให้กลายเป็นผลตอบแทนมหาศาลในตลาดหุ้นได้ อย่างไรก็ตาม ความผันผวนที่สูงโดยธรรมชาติของสินทรัพย์ดิจิทัลอาจนำไปสู่การลดลงของมูลค่าสินทรัพย์อย่างรวดเร็ว

(IV) การลดลงที่หลีกเลี่ยงไม่ได้: จากเบี้ยประกันภัยถึงส่วนลด

ตลาดคริปโตขึ้นชื่อเรื่องความผันผวนสูง เมื่อราคาคริปโตเคอร์เรนซีลดลง ราคาหุ้นของ DAT อาจลดลงอย่างรวดเร็วยิ่งขึ้น หากราคาลดลงอย่างรวดเร็วเกินไป หรือหากความเชื่อมั่นของตลาดที่มีต่อบริษัทเหล่านี้อ่อนแอลง มูลค่าเพิ่มของ NAV อาจกลายเป็นส่วนลดได้อย่างรวดเร็ว สถานะที่มีเลเวอเรจยิ่งทำให้ปัญหานี้รุนแรงขึ้น การลดลงของ NAV อาจบังคับให้บริษัทต่างๆ ต้องลดความเสี่ยง ก่อให้เกิดกับดักความผันผวน ซึ่งการเดิมพันที่เพิ่มผลกำไรในตอนแรกอาจนำไปสู่การสูญเสียที่มากขึ้นสำหรับผู้ถือครอง

ราคาหุ้นที่ซื้อขายต่ำกว่ามูลค่าทรัพย์สินสุทธิ (NAV) บ่งชี้ถึงความสงสัยของตลาดเกี่ยวกับความสามารถของบริษัทในการบริหารจัดการสินทรัพย์หรือครอบคลุมค่าใช้จ่ายในการดำเนินงานในช่วงที่มูลค่าสินทรัพย์ลดลง หากไม่มีการแทรกแซง อาจส่งผลกระทบเป็นลูกโซ่ ได้แก่ การสูญเสียความเชื่อมั่นของนักลงทุน ต้นทุนการกู้ยืมที่สูงขึ้น และอาจเกิดวิกฤตสภาพคล่อง

(V) ทางเลือกในวิกฤต: สามเส้นทางข้างหน้า

โดยถือว่า DAT มีเงินสำรองเพียงพอที่จะครอบคลุมค่าใช้จ่ายในการดำเนินงาน จะต้องเผชิญกับสามตัวเลือกหลักเมื่อราคาหุ้นซื้อขายในราคาส่วนลด:

1. รักษาสถานะเดิม: บริษัทถือครองสินทรัพย์ไว้และรอให้ตลาดฟื้นตัว วิธีนี้ช่วยรักษาการถือครองคริปโทเคอร์เรนซีไว้ แต่ก็อาจนำไปสู่ความไม่พอใจของผู้ถือหุ้นในระยะยาวและทำให้ราคาหุ้นตกต่ำลง กลยุทธ์นี้ยังคงรักษาการถือครองบิตคอยน์ไว้ท่ามกลางภาวะตลาดหมีหลายครั้ง

2. การเข้าซื้อกิจการจากกลุ่มเดียวกัน: หากส่วนลดเพิ่มขึ้นอย่างมาก ผู้ซื้อเก็งกำไร (โดยทั่วไปคือ DAT อื่นๆ) อาจเข้าซื้อกิจการในราคาต่ำ ซึ่งโดยพื้นฐานแล้วคือการซื้อโทเคนอ้างอิงของบริษัทต่ำกว่ามูลค่าตลาด ซึ่งอาจผลักดันให้เกิดการรวมตัวกันของอุตสาหกรรม แต่ก็อาจทำให้ความต้องการลดลงก่อนกำหนดและทำให้กระแสการซื้อใหม่อ่อนตัวลง ซึ่งเป็นหนึ่งในปัจจัยหลักที่ผลักดันให้ราคาปรับตัวสูงขึ้นในปัจจุบัน

3. การขายสินทรัพย์เพื่อซื้อหุ้นคืน: คณะกรรมการบริษัทอาจขายสินทรัพย์ดิจิทัลบางส่วนเพื่อซื้อหุ้นคืนเพื่อลดส่วนลดและฟื้นฟูราคาหุ้นให้เท่ากับมูลค่าทรัพย์สินสุทธิ (NAV) วิธีการนี้เป็นการบริหารจัดการส่วนเพิ่มและส่วนลดอย่างแข็งขัน แต่โดยพื้นฐานแล้วเกี่ยวข้องกับการขายคริปโตเคอร์เรนซีในช่วงที่ตลาดอ่อนตัว

ตัวเลือกทั้งสามนี้เน้นย้ำถึงความสมดุลอันเปราะบางระหว่างการรักษาสินทรัพย์และมูลค่าของผู้ถือหุ้น

6. แรงกดดันในการขาย: แรงจูงใจและผลกระทบ

ผู้มีอำนาจตัดสินใจใน DAT มักได้รับหุ้นเป็นค่าตอบแทนหลัก แม้ว่าสิ่งนี้จะสอดคล้องกับผลประโยชน์ของพวกเขาและผลประกอบการของราคาหุ้น แต่ก็ทำให้พวกเขามักเลือกวิธีแก้ปัญหาในระยะสั้น เนื่องจากความมั่งคั่งส่วนบุคคลของพวกเขาเชื่อมโยงโดยตรงกับราคาหุ้น คณะกรรมการจึงต้องเผชิญกับแรงกดดันอย่างมากเมื่อราคาหุ้นลดลง จึงนิยมใช้กลยุทธ์ที่ผสมผสานการขายสินทรัพย์เข้ากับการซื้อหุ้นคืน

โครงสร้างแรงจูงใจนี้อาจทำให้บริษัทต่างๆ ให้ความสำคัญกับการลดมูลค่าทรัพย์สินสุทธิ (NAV) ในระยะสั้นมากกว่ากลยุทธ์การถือครองระยะยาว ซึ่งนำไปสู่การตัดสินใจอย่างเร่งรีบซึ่งขัดแย้งกับเหตุผลเบื้องหลังสินทรัพย์สำรองเดิม นักวิจารณ์โต้แย้งว่ากลไกนี้คล้ายคลึงกับวัฏจักรสินทรัพย์ขาขึ้นและขาลงในอดีต ซึ่งการลงทุนแบบเลเวอเรจจะพังทลายลงอย่างรุนแรงในที่สุด หากบริษัทหลายแห่งใช้กลยุทธ์นี้พร้อมกัน อาจก่อให้เกิดปฏิกิริยาลูกโซ่ นำไปสู่ความไม่แน่นอนของตลาดในวงกว้าง

7. ผลกระทบกว้างๆ ต่อราคาสกุลเงินดิจิทัล

การเปลี่ยนแปลงราคาหุ้นของ DAT จากราคาพรีเมียมเป็นส่วนลดอาจส่งผลกระทบอย่างลึกซึ้งต่อราคาของสกุลเงินดิจิทัลอ้างอิง ซึ่งมักก่อให้เกิดวงจรป้อนกลับเชิงลบ เมื่อบริษัทต่างๆ ขายโทเคนเพื่อซื้อหุ้นคืนหรือเพื่อชดเชยเลเวอเรจ พวกเขาก็จะอัดฉีดอุปทานเพิ่มเติมเข้าสู่ตลาดที่กำลังถดถอยอยู่แล้ว ทำให้ราคาหุ้นตกต่ำลงอีก ยกตัวอย่างเช่น นักวิเคราะห์ธนาคารเตือนว่า หากราคาบิตคอยน์ลดลงมากกว่า 22% จากราคาซื้อเฉลี่ยของบริษัท อาจก่อให้เกิดการเทขายแบบบังคับ

สิ่งนี้อาจนำไปสู่ความเสี่ยงเชิงระบบ: การกระทำของผู้ถือหุ้นรายใหญ่อาจมีอิทธิพลต่อพลวัตของตลาด ขยายความผันผวน และอาจนำไปสู่การชำระบัญชีแบบเป็นขั้นเป็นตอน อย่างไรก็ตาม ข้อมูลบางส่วนชี้ให้เห็นว่าการถือครองหุ้นของบริษัทต่างๆ มีผลกระทบโดยตรงต่อราคาเพียงเล็กน้อย ซึ่งบ่งชี้ว่าตลาดอาจประเมินอิทธิพลของบริษัทคลังสินทรัพย์ดิจิทัลสูงเกินไป

อย่างไรก็ตาม ในระบบนิเวศที่มีเลเวอเรจสูง การขายแบบประสานกันอาจยิ่งกดราคาสินทรัพย์ ขัดขวางผู้เข้าใหม่ และยืดเยื้อตลาดหมี เมื่อแนวโน้ม DAT เติบโตเต็มที่ คลื่นการชำระบัญชีอาจทดสอบความยืดหยุ่นของตลาดคริปโตทั้งหมด เปลี่ยนการเติบโตอย่างรวดเร็วของสินทรัพย์สำรองในปัจจุบันให้กลายเป็นบทเรียนเตือนใจสำหรับอนาคต

8. โทเค็นใดที่จะได้รับผลกระทบมากที่สุดจากการเปลี่ยนแปลงส่วนลด?

นับตั้งแต่ต้นปี พ.ศ. 2568 DAT ที่เน้น Ethereum ได้กลายเป็นผู้เล่นสำคัญในระบบนิเวศคริปโทเคอร์เรนซี พวกเขาสะสมสินทรัพย์ Ethereum (ETH) จำนวนมากผ่านการระดมทุนในตลาดสาธารณะ แม้ว่าสิ่งนี้จะผลักดันให้ราคา ETH สูงขึ้นในช่วงตลาดกระทิง แต่แบบจำลองนี้กลับเพิ่มความเสี่ยงในช่วงตลาดหมี เมื่อราคาหุ้นของ DAT เปลี่ยนจากพรีเมียมเป็นส่วนลดจากมูลค่าทรัพย์สินสุทธิ (NAV) คณะกรรมการจะต้องเผชิญกับแรงกดดันให้ขาย ETH เพื่อนำเงินมาซื้อหุ้นคืนหรือครอบคลุมค่าใช้จ่ายในการดำเนินงาน ซึ่งอาจทำให้ราคาลดลงรุนแรงขึ้น การวิเคราะห์ต่อไปนี้ผสมผสานบริบทในอดีต การถือครองในปัจจุบัน และพลวัตของตลาด เพื่อวิเคราะห์ราคาขั้นต่ำที่เป็นไปได้สำหรับ ETH ในสถานการณ์เช่นนี้

9. พื้นหลังทางประวัติศาสตร์: แนวโน้มราคาก่อนและหลังการประกาศ DAT แรกของ Ethereum

การประกาศเปิดตัว DAT ครั้งแรกที่มุ่งเน้น Ethereum เกิดขึ้นโดย BioNexus Gene Lab Corporation เมื่อวันที่ 5 มีนาคม 2025 ซึ่งถือเป็นการเปลี่ยนแปลงอย่างเป็นทางการของบริษัทที่จดทะเบียนใน Nasdaq แห่งนี้ไปสู่บริษัทกลยุทธ์สินทรัพย์ Ethereum ก่อนหน้าการประกาศนี้ ในวันที่ 4 มีนาคม 2025 Ethereum ปิดที่ประมาณ 2,170 ดอลลาร์ ซึ่งสะท้อนถึงการฟื้นตัวของตลาดท่ามกลางความไม่แน่นอนอย่างกว้างขวางหลังจากราคาพุ่งขึ้นในปี 2024

ณ วันที่ 21 สิงหาคม 2025 ราคาของ Ethereum อยู่ที่ประมาณ 4,240 ดอลลาร์สหรัฐ เพิ่มขึ้นประมาณ 95% จากราคาก่อนการประกาศ เมื่อเทียบกับ BTC พบว่าเพิ่มขึ้นเพียง 28% ในช่วงเวลาเดียวกัน นอกจากนี้ อัตราแลกเปลี่ยน ETH/BTC ยังแตะระดับสูงสุดในปี 2025 (มากกว่า 0.037) ซึ่งแสดงให้เห็นถึงประสิทธิภาพที่เหนือกว่าของ Ethereum

การปรับตัวขึ้นของ Ethereum ในช่วงที่ผ่านมาเกิดจากปัจจัยหลายประการ ซึ่งรวมถึงเงินทุนไหลเข้า ETF Ethereum (มูลค่ากว่า 9.4 พันล้านดอลลาร์สหรัฐนับตั้งแต่เดือนมิถุนายน) การยอมรับจากสถาบันที่เพิ่มขึ้น และแรงซื้อจากภาคธุรกิจที่ขับเคลื่อนโดยกระแส DAT เอง อย่างไรก็ตาม ปัจจัยสำคัญที่ส่งผลให้ราคาพุ่งขึ้นนี้มาจากเงินทุนไหลเข้าเพื่อการเก็งกำไรที่เชื่อมโยงกับกระแส DAT ซึ่งทำให้มีความเสี่ยงที่ราคาจะปรับตัวลดลง

10. การถือครอง Enterprise Ethereum และส่วนแบ่งอุปทานนับตั้งแต่เริ่มมีกระแส DAT

นับตั้งแต่การประกาศของ BioNexus ทำให้เกิดกระแส Ethereum DAT บริษัทมหาชนต่างๆ ก็ได้สะสม Ethereum ไว้เป็นสินทรัพย์สำรองอย่างต่อเนื่อง ณ เดือนสิงหาคม 2568 มีบริษัทประมาณ 69 แห่งที่ถือครอง Ethereum ไว้มากกว่า 4.1 ล้าน Ethereum คิดเป็นมูลค่าประมาณ 17.6 พันล้านดอลลาร์สหรัฐ ผู้เล่นหลักๆ ได้แก่ BitMine Immersion Technologies (ซึ่งเป็นผู้นำ มูลค่า 6.6 พันล้านดอลลาร์สหรัฐ ณ วันที่ 18 สิงหาคม), SharpLink (728,804 ETH), ETHZilla (ประมาณ 82,186 ETH), Coinbase และ Bit Digital

บริษัทเหล่านี้ถือครอง Ethereum มากกว่า 3% ของอุปทานทั้งหมด นับตั้งแต่กระแส DAT ของ Ethereum เริ่มต้นขึ้นในเดือนมีนาคม 2568 มีบริษัทมหาชนเพียงไม่กี่แห่งที่ถือครอง Ethereum เป็นสินทรัพย์สำรอง ยกตัวอย่างเช่น การถือครอง Ethereum ของ Coinbase ส่วนใหญ่ใช้เพื่อการดำเนินงาน ไม่ใช่สำรองเชิงกลยุทธ์ การถือครอง 3.4% นี้ส่วนใหญ่ประกอบด้วยการเข้าซื้อกิจการใหม่หลังจากกระแส DAT เริ่มต้นขึ้น เมื่อรวมการถือครองของสถาบันและ ETF แล้ว การถือครอง Ethereum ของสถาบันคิดเป็นประมาณ 8.3% ของอุปทานทั้งหมด อย่างไรก็ตาม ปัจจัยหลักที่ขับเคลื่อนการสะสมล่าสุดยังคงเป็นการซื้อโดยบริษัทที่เกี่ยวข้องกับ DAT

(11) การคาดการณ์ว่าราคา Ethereum จะลดลงเมื่อราคาหุ้น DAT ลดลง

ในช่วงตลาดกระทิง DAT มักซื้อขายที่ราคาพรีเมียมของ NAV แต่ในช่วงตลาดหมี ราคาพรีเมียมนี้อาจกลับไปเป็นส่วนลด 20%-50% ซึ่งทำให้เกิดการตอบสนอง 3 ทาง ได้แก่ การรักษาสถานะเดิม การถูกซื้อกิจการ หรือการขายสินทรัพย์และซื้อหุ้นคืน เนื่องจากค่าตอบแทนผู้บริหารผูกติดกับหุ้น พวกเขาจึงมีแนวโน้มที่จะขาย ETH เพื่อลดส่วนลด ซึ่งเป็นการอัดฉีดอุปทานเข้าสู่ตลาด สำหรับ Ethereum การเทขายครั้งนี้อาจสร้างวงจรป้อนกลับเชิงลบ โดยเฉพาะอย่างยิ่งเมื่อพิจารณาถึงการกระจุกตัวของ ETH จำนวนมากโดยบริษัทเพียงไม่กี่แห่ง

1. สถานการณ์พื้นฐาน (ส่วนลดเล็กน้อย ขายบางส่วน)

หาก Ethereum เข้าสู่การปรับฐานเนื่องจากปัจจัยมหภาค (เช่น อัตราดอกเบี้ยที่สูงขึ้น) และราคาหุ้นของ DAT ลดลง 10%-20% บริษัทต่างๆ อาจขาย Ethereum ที่ถือครองอยู่ 5%-10% (ประมาณ 205,000-410,000 ETH มูลค่า 870 ล้าน-1.74 พันล้านดอลลาร์สหรัฐ ณ ราคาปัจจุบัน) เพื่อนำเงินมาซื้อหุ้นคืน เมื่อพิจารณาจากปริมาณการซื้อขายเฉลี่ยต่อวันของ Ethereum ที่ประมาณ 15,000-20,000 ล้านดอลลาร์สหรัฐ การเทขายครั้งนี้อาจสร้างแรงกดดันให้ราคาลดลง 5%-10% ส่งผลให้ราคาลดลงเหลือ 3,600-3,800 ดอลลาร์สหรัฐ (ลดลง 10%-15% จาก 4,240 ดอลลาร์สหรัฐในปัจจุบัน) สถานการณ์นี้สมมติว่าบริษัทต่างๆ จะทยอยขายผ่านธุรกรรมนอกตลาด (OTC) เพื่อลด Slippage

2. สถานการณ์รุนแรง (ส่วนลดสูง การขายแบบประสานกัน)

หากตลาดคริปโตเข้าสู่ตลาดหมีเต็มรูปแบบ (ซึ่งค่าพรีเมียมจะหายไปทั้งหมดและส่วนลดเพิ่มขึ้นเป็น 30%-50%) DAT หลายรายการอาจเริ่มการชำระบัญชีพร้อมกัน โดยเฉพาะอย่างยิ่งหากสถานะเลเวอเรจ (เช่น พันธบัตรแปลงสภาพ) บังคับให้พวกเขาลดความเสี่ยง หากบริษัทต่างๆ ที่ถือครอง Ethereum อยู่ 20%-30% (ประมาณ 820,000-1.23 ล้าน ETH มูลค่า 3.5-5.2 พันล้านดอลลาร์สหรัฐ) ไหลเข้าตลาดเป็นเวลาหลายสัปดาห์ สภาพคล่องของตลาดอาจล้นหลามและทำให้ราคาลดลง 25%-40% ราคา Ethereum อาจลดลงเหลือ 2,500-3,000 ดอลลาร์ ใกล้เคียงกับระดับก่อน DAT แต่ราคาจะไม่ลดลงทั้งหมด เนื่องจากเงินทุนจาก ETF และการเติบโตแบบออนเชน (ตัวอย่างเช่น ปริมาณธุรกรรมเฉลี่ยต่อวันของ Ethereum สูงถึง 1.74 ล้านรายการในช่วงต้นเดือนสิงหาคม) หากพิจารณาจากตัวอย่างทางประวัติศาสตร์ของการขายของสถาบันที่ขยายตัวลดลงระหว่างตลาดหมีในปี 2022 และเมื่อพิจารณาจากความเข้มข้น 3.4% ของการถือครองขององค์กรในปัจจุบัน ความผันผวนของ Ethereum อาจรุนแรงขึ้นอีก

3. สถานการณ์ที่เลวร้ายที่สุด (การชำระบัญชีทั้งหมด)

หากการตรวจสอบจากหน่วยงานกำกับดูแลที่เข้มงวดขึ้น (เช่น สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) ของสหรัฐฯ ดำเนินการกับบริษัทที่ถือครองพันธบัตร) หรือวิกฤตสภาพคล่องบีบให้บริษัทต่างๆ ต้องขาย ETH ที่ถือครองอยู่ออกไปจำนวนมาก (ซึ่งอาจมากกว่า 50% ของ ETH ที่ถือครองอยู่ หรือมากกว่า 2 ล้าน ETH) ราคาอาจร่วงลงไปแตะระดับ 1,800-2,200 ดอลลาร์สหรัฐ ทำลายกำไรที่ทำได้นับตั้งแต่เริ่มมีสัญญาณ DAT ลงอย่างสิ้นเชิง และทดสอบระดับต่ำสุดในปี 2025 อย่างไรก็ตาม โอกาสที่สถานการณ์เช่นนี้จะเกิดขึ้นมีน้อย เนื่องจากปัจจัยต่างๆ เช่น ศักยภาพในการดูดซับอุปทานจากการเข้าซื้อกิจการของคู่แข่ง และข้อเท็จจริงที่ว่า ETF ที่ถือครองอยู่ ซึ่งคิดเป็น 8% ของอุปทานทั้งหมด จะช่วยรองรับสถานการณ์ได้บ้าง

แม้ว่าการคาดการณ์นี้จะพิจารณาถึงพัฒนาการของปัจจัยพื้นฐานของ Ethereum เช่น การที่วาฬเข้าซื้อ ETH 200,000 ETH ภายในไตรมาสที่สองของปี 2025 แต่การคาดการณ์นี้ก็ยังคงเน้นย้ำถึงความเสี่ยงเฉพาะที่เกี่ยวข้องกับ DAT โดยท้ายที่สุดแล้ว ขอบเขตของการลดลงของราคา Ethereum ขึ้นอยู่กับขนาดของการเทขาย ความลึกของตลาด และปัจจัยกระตุ้นภายนอก อย่างไรก็ตาม ในสถานการณ์ที่ขับเคลื่อนด้วยการชำระบัญชีแบบลดราคา การที่ราคาลดลงเหลือ 2,500-3,500 ดอลลาร์สหรัฐฯ ถือเป็นเรื่องที่สมเหตุสมผล ซึ่งแสดงให้เห็นถึงความเปราะบางของแบบจำลอง DAT

คำปฏิเสธความรับผิดชอบ

เนื้อหาของบทความนี้ไม่สะท้อนมุมมองของ ChainCatcher ความคิดเห็น ข้อมูล และข้อสรุปที่แสดงในที่นี้ ถือเป็นมุมมองส่วนตัวของผู้เขียนต้นฉบับหรือผู้ให้สัมภาษณ์ ผู้รวบรวมขอสงวนสิทธิ์ในการอ้างอิงอย่างเป็นกลางและไม่รับรองความถูกต้องของข้อมูลดังกล่าว ข้อมูลนี้ไม่ถือเป็นคำแนะนำหรือแนวทางจากผู้เชี่ยวชาญ และผู้อ่านควรใช้วิจารณญาณในการอ่าน ข้อมูลนี้จัดทำขึ้นเพื่อการแบ่งปันความรู้เท่านั้น ขอแนะนำให้ผู้อ่านปฏิบัติตามกฎหมายและข้อบังคับของแต่ละภูมิภาคอย่างเคร่งครัด และงดเว้นการดำเนินกิจกรรมทางการเงินที่ผิดกฎหมาย

- 核心观点:数字资产财库公司模式隐含巨大平仓风险。

- 关键要素:

- DATs通过杠杆放大收益但抗风险弱。

- 股价折价可能触发大规模代币抛售。

- 企业持有410万枚ETH占供给3.4%。

- 市场影响:可能引发加密货币市场连锁下跌。

- 时效性标注:中期影响。