การลงทุนในสกุลเงินดิจิทัล การเดิมพันกับปัจจัยพื้นฐานหรือกระแสเงินทุน?

- 核心观点:加密投资分基本面与资金流驱动。

- 关键要素:

- 基本面投资依赖可量化收益。

- 资金流投资依赖市场情绪。

- 比特币介于两者之间。

- 市场影响:引导投资策略向基本面倾斜。

- 时效性标注:长期影响。

บทความต้นฉบับโดย Jon Charbonneau

แปลต้นฉบับ: Chopper, Foresight News

เรื่องเล่ายอดนิยมล่าสุดในพื้นที่คริปโตคือ “ผลตอบแทน” และ “DAT (คลังสกุลเงินดิจิทัล)” ซึ่งเน้นถึงแนวทางการลงทุนที่ตรงกันข้ามสองแนวทาง:

- การลงทุนพื้นฐาน: การซื้อสินทรัพย์เพราะคุณคาดหวังว่าจะได้รับผลประโยชน์ทางเศรษฐกิจที่วัดผลได้ (เช่น ผลตอบแทนเป็นเงินสด) ภายใต้สมมติฐานที่ชัดเจน ผลตอบแทนเหล่านี้สร้างมูลค่าที่แท้จริงให้กับสินทรัพย์

- การลงทุนที่โง่เขลายิ่งกว่า: การซื้อสินทรัพย์เพียงเพราะคุณเชื่อว่าจะมีคนซื้อมันจากคุณในอนาคตในราคาที่สูงกว่า (แม้ว่าราคาตลาดจะสูงกว่ามูลค่าที่แท้จริงแล้วก็ตาม)

พูดอีกอย่างก็คือ คุณกำลังเดิมพันกับปัจจัยพื้นฐานหรือกระแสเงินทุนเป็นหลัก บทความสั้นๆ นี้จะให้กรอบแนวคิดง่ายๆ เพื่อช่วยให้คุณเข้าใจคุณค่าของทั้งสองสิ่งนี้

ปัจจัยพื้นฐานและกระแสเงินทุน

แก่นแท้อยู่ที่อนาคต

โดยทั่วไปแล้ว การลงทุนที่เป็นปัจจัยพื้นฐานถือว่ามีความเสี่ยงน้อยกว่าและมีความผันผวนน้อยกว่าการเดิมพันกับกระแสเงินทุนเพียงอย่างเดียว:

- ความเสี่ยงขาลงต่ำกว่า: นักลงทุนพื้นฐานมักจะได้รับความคุ้มครองจากการขาดทุนจำนวนมาก เนื่องจากสินทรัพย์มีมูลค่าภายใน คุณจึงได้รับความคุ้มครองขาลง ซึ่งอาจสะท้อนได้จากราคาตลาดของสินทรัพย์ หรือความสามารถในการสร้างกระแสเงินสดให้กับคุณ

- ข้อดีที่น้อยกว่า: นักลงทุนพื้นฐานมักจะพลาดโอกาสทำกำไรก้อนใหญ่ คุณจะพลาดการลงทุนที่เน้นการเก็งกำไรล้วนๆ (เช่น การเพิ่มขึ้น 1,000 เท่าของ Meme Coin) และมักจะขายหุ้นทิ้งก่อนกำหนด (เช่น ก่อนที่จะถึงระดับมูลค่าสูงสุด)

แม้ว่าสิ่งเหล่านี้มักจะเป็นผลกำไรเพียงเล็กน้อย แต่ท้ายที่สุดแล้วทั้งสองวิธีก็ขึ้นอยู่กับการคาดการณ์อนาคต และการคาดการณ์ของคุณอาจถูกต้องหรือผิดพลาดก็ได้ คุณกำลังเดิมพันกับปัจจัยพื้นฐานในอนาคต (เช่น คุณเชื่อว่าโปรโตคอล X จะสร้างรายได้ $Y ในปีหน้า) หรือกระแสเงินทุนในอนาคต (เช่น คุณเชื่อว่าโทเค็น X จะมีกระแสเงินทุนไหลเข้าสุทธิ $Y ในปีหน้า)

ดังนั้น แก่นแท้ของทั้งสองแนวทางคือ คุณมีความมั่นใจมากน้อยเพียงใดในการคาดการณ์เหล่านี้ อันที่จริง การลงทุนพื้นฐานมักจะทำให้การคาดการณ์มั่นใจได้ง่ายกว่า ตัวอย่างเช่น

- ปัจจัยพื้นฐาน: คุณเห็นธุรกิจอย่าง Tether หรือโปรโตคอลอย่าง Hyperliquid สร้างรายได้สูงอย่างต่อเนื่อง เมื่อรวมกับความเข้าใจในธุรกิจหลัก คุณจะสามารถคาดการณ์กระแสเงินสดในอนาคตได้อย่างสมเหตุสมผล โครงการที่มีคุณภาพสูงจะไม่สูญเสียลูกค้าหรือรายได้ทั้งหมดในชั่วข้ามคืน แต่ในทางอุดมคติแล้ว โครงการจะเติบโต

- Money Flow: ผมไม่เห็นข้อดีอะไรมากนักที่จะเดิมพันว่าความคลั่งไคล้ DAT จะคงอยู่ได้นานแค่ไหน (ยกเว้นการซื้อขายข้อมูลภายใน) พรุ่งนี้อาจจะสงบลง หรืออาจจะยาวนานถึงหนึ่งปี ผมไม่รู้จริงๆ

การเติบโตและมูลค่า

ปัจจัยพื้นฐานไม่ได้หมายความว่าน่าเบื่อหรือให้ผลตอบแทนต่ำ แม้แต่การลงทุนแบบปัจจัยพื้นฐานล้วนๆ ก็สามารถสร้างผลกำไรมหาศาลได้ ในสถานการณ์เช่นนี้ คุณมักจะเดิมพันกับการพัฒนาปัจจัยพื้นฐานในอนาคต (เช่น การลงทุนแบบเติบโต) มากกว่าที่จะรักษาปัจจัยพื้นฐานในปัจจุบัน (เช่น การลงทุนแบบเน้นคุณค่า) การเดิมพันกับการเติบโตสูงมักมีความเสี่ยงสูงกว่า ดังนั้นคุณจึงคาดหวังผลตอบแทนที่สูงขึ้นเพื่อชดเชย

นี่เป็นกระบวนการที่ค่อยเป็นค่อยไป และการลงทุนที่เน้นการเติบโตและเน้นมูลค่าก็ไม่ได้ขัดแย้งกัน เนื่องจากวงการคริปโตส่วนใหญ่เป็นการลงทุนในระยะเริ่มต้น การลงทุนพื้นฐานส่วนใหญ่จึงมีแนวโน้มที่จะเน้นการเติบโตมากกว่าการลงทุนที่เน้นมูลค่า

สินทรัพย์ที่กำลังขาดทุนอยู่ในขณะนี้แต่มีศักยภาพในการเติบโตสูง อาจเป็นการลงทุนพื้นฐานที่ดีกว่าสินทรัพย์ที่ทำกำไรได้ในปัจจุบันแต่มีศักยภาพในการเติบโตต่ำ (หรืออาจถึงขั้นมีกำไรลดลง) คุณอยากถือ OpenAI หรือ Ethereum มากกว่ากัน? เรื่องนี้สร้างความสับสนให้กับนักลงทุนคริปโตจำนวนมาก เนื่องจากการลงทุนที่มีอัตราส่วนราคาต่อกำไรสูงนั้น แท้จริงแล้วอาจเป็นการลงทุนพื้นฐานได้ ความแตกต่างที่สำคัญคือ:

- การลงทุนพื้นฐาน: คุณเชื่อว่าโปรโตคอลมีศักยภาพในการเติบโตในอนาคตสูงมาก ซึ่งสามารถแปลเป็นผลตอบแทนในอนาคตที่สูงได้

- การลงทุนที่โง่เขลายิ่งขึ้น: คุณไม่ได้คาดหวังการเติบโตหรือผลตอบแทน คุณเพียงหวังว่าจะมีใครสักคนซื้อมันจากคุณด้วยมูลค่าที่สูงกว่า

ขับเคลื่อนด้วยปัจจัยพื้นฐานเทียบกับขับเคลื่อนด้วย DAT

จากที่กล่าวมาทั้งหมด ผมยังคงชอบที่จะถือสินทรัพย์อ้างอิงที่มีปัจจัยพื้นฐานที่แข็งแกร่ง ซึ่งรวมถึงโครงการที่เติบโตเต็มที่และมีปัจจัยพื้นฐานที่แข็งแกร่งในปัจจุบัน ซึ่งผมคาดว่าจะยังคงดำเนินการต่อไป รวมถึงโครงการในระยะเริ่มต้นที่มีปัจจัยพื้นฐานที่มีศักยภาพในการเติบโตสูงในอนาคต

ในทางกลับกัน จนถึงปัจจุบัน เรายังไม่ได้ลงทุนใน DAT ใดๆ เลย (ถึงแม้ว่าผมจะเปิดรับข้อเสนอมูลค่าของ DAT ในบางสถานการณ์) ผมยังระมัดระวังสินทรัพย์ที่เหตุผลในการลงทุนส่วนใหญ่ขึ้นอยู่กับกระแสเงินทุน DAT มากกว่าปัจจัยพื้นฐานที่แข็งแกร่ง เมื่อกระแสเงินทุน DAT สงบลง แรงหนุนด้านราคาของสินทรัพย์เหล่านี้อาจลดลงอย่างรวดเร็ว ผมเชื่อว่านี่เป็นแนวโน้มการเก็งกำไรที่ขับเคลื่อนโดยกระแสเงินทุน และโดยส่วนตัวแล้วผมไม่เห็นช่องทางสำหรับผลตอบแทนส่วนเกินมากนัก ลงทุนในที่ที่คุณได้เปรียบ และ DAT ก็สามารถซื้อสินทรัพย์ที่มีปัจจัยพื้นฐานที่แข็งแกร่งได้เช่นกัน

ลดการพึ่งพาจิตวิทยาของมนุษย์

บัฟเฟตต์และบิทคอยน์

ความเชื่อมั่นในการพยากรณ์มักจะแปรผกผันกับขอบเขตที่ผลลัพธ์ขึ้นอยู่กับสมมติฐานเกี่ยวกับจิตวิทยาและพฤติกรรมของมนุษย์ที่ไม่สามารถคาดเดาได้

กุญแจสำคัญของการลงทุนพื้นฐานคือ คุณไม่จำเป็นต้องให้คนอื่นเห็นด้วยกับคุณ การทดสอบง่ายๆ คือ "คุณจะถือครองสินทรัพย์นี้ไว้หรือไม่ แม้ว่าคุณจะขายมันไม่ได้เลยก็ตาม" วอร์เรน บัฟเฟตต์ไม่ต้องการให้ตลาดเห็นด้วยกับเขา เขาซื้อหุ้นที่สร้างกระแสเงินสดเพียงพอที่จะไม่เพียงแต่คืนทุน แต่ยังให้ผลตอบแทนที่สมเหตุสมผลอีกด้วย

- Bitcoin: บัฟเฟตต์เคยกล่าวไว้ว่าเขาจะไม่ซื้อ Bitcoin ทั้งหมดในโลกนี้ แม้จะจ่ายไปเพียง 25 ดอลลาร์ก็ตาม เพราะ Bitcoin ไม่สามารถสร้างรายได้ใดๆ ให้กับผู้ถือได้ และจะมีค่าก็ต่อเมื่อสามารถขายให้ผู้อื่นได้เท่านั้น

- หุ้นของ Apple: ในทางกลับกัน ใครๆ ก็ยินดีที่จะซื้อหุ้นของ Apple ทั้งหมดในราคา 25 ดอลลาร์ แม้ว่าจะขายไม่ได้ก็ตาม เนื่องจาก Apple สามารถสร้างรายได้ 25 ดอลลาร์ได้ในพริบตา

เห็นได้ชัดว่านักลงทุนพื้นฐานมักจะมีอิสระในการขายสินทรัพย์ แต่อย่างน้อยพวกเขาก็ซื้อโดยเข้าใจว่ามูลค่าตลาดของสินทรัพย์อาจเบี่ยงเบนไปจากมูลค่าที่แท้จริงเป็นเวลานาน และพวกเขาก็ยินดีที่จะรอจนกว่าจะถึงเวลานั้น ในกรณีร้ายแรง พวกเขาจะพูดว่า "ถ้าคุณไม่ถือหุ้นไว้ 10 ปี อย่าคิดที่จะถือมันไว้แม้แต่ 10 นาที"

นักลงทุนพื้นฐานยังคงพิจารณาพฤติกรรมของมนุษย์ เนื่องจากพฤติกรรมดังกล่าวมีอิทธิพลต่อการคาดการณ์ผลตอบแทนในอนาคตของสินทรัพย์ (เช่น ผู้คนจะยังคงจ่ายเงินสำหรับผลิตภัณฑ์ของโปรโตคอลหรือไม่) อย่างไรก็ตาม พวกเขาไม่จำเป็นต้องทำขั้นตอนที่ยากขึ้นกว่าเดิม นั่นคือการเชื่อมั่นว่าผู้อื่นจะเห็นด้วยกับตรรกะของพวกเขาและซื้อสินทรัพย์นั้น แม้ว่าสินทรัพย์จะสร้างมูลค่าได้อย่างชัดเจนผ่านการขาย แต่การคาดการณ์ปฏิกิริยาของตลาดมักเป็นเรื่องยาก (กล่าวคือ ตลาดอาจไร้เหตุผลเรื้อรัง โดยประเมินมูลค่าสินทรัพย์ที่มีพื้นฐานแข็งแกร่งต่ำกว่าความเป็นจริง) การคาดการณ์ปฏิกิริยาของตลาดยิ่งท้าทายมากขึ้นไปอีกเมื่อเห็นได้ชัดว่าสินทรัพย์ไม่สามารถสร้างมูลค่าได้จากการขาย (เช่น Meme Coin)

แม้แต่การลงทุนโดยอิงตามกระแสเงินทุน คุณก็สามารถเพิ่มความเชื่อมั่นในการคาดการณ์ได้โดยลดการพึ่งพาจิตวิทยาของมนุษย์ ลง ยกตัวอย่างเช่น แทนที่จะพึ่งพาแต่ความรู้สึกที่ขับเคลื่อนด้วยเรื่องเล่าเพียงอย่างเดียว คุณสามารถคาดการณ์กระแสการขายได้โดยการระบุปริมาณการออกโทเค็น กำหนดการให้สิทธิ์ของนักลงทุน และกำไรที่ยังไม่เกิดขึ้นจริงของนักลงทุน

ยิ่งไปกว่านั้น การระบุรูปแบบพฤติกรรมระยะยาวบางอย่างสามารถลดความไม่แน่นอนได้ ยกตัวอย่างเช่น มนุษย์ใช้ทองคำเป็นสินทรัพย์สำรองมูลค่ามานานหลายพันปี แม้ว่าในทางทฤษฎีอาจเป็นไปได้ที่ทุกคนจะเชื่อในทันทีในวันพรุ่งนี้ว่าทองคำมีค่าเพียงมูลค่าเชิงปฏิบัติ แต่สิ่งนี้มีโอกาสน้อยมาก หากคุณถือครองทองคำ นี่ไม่ใช่ความเสี่ยงที่ใหญ่ที่สุดของคุณ

Bitcoin, Ethereum และมีมคอยน์

ในทำนองเดียวกัน การเพิ่มขึ้นของ Bitcoin ในช่วง 16 ปีที่ผ่านมา ทำให้เรามีความชัดเจนมากขึ้นเกี่ยวกับเวลาและเหตุผลที่ผู้คนซื้อ Bitcoin สิ่งนี้ช่วยให้เราพึ่งพาจิตวิทยาของมนุษย์น้อยลง (เช่น ผู้คนจะซื้อ Bitcoin เมื่อสภาพคล่องทั่วโลกเพิ่มขึ้นหรือไม่) และพึ่งพาเหตุผลการลงทุนอื่นๆ ที่เราอยากวางเดิมพัน (เช่น สภาพคล่องทั่วโลกจะยังคงเพิ่มขึ้นต่อไปหรือไม่) ดังนั้น แม้ว่า Bitcoin จะเป็นการลงทุนที่ขับเคลื่อนโดยกระแสเงินเป็นหลัก แต่มันก็ยังคงเป็นการลงทุนที่นักลงทุนคริปโตส่วนใหญ่มีความมั่นใจมากที่สุด

สิ่งนี้ยังช่วยให้เราเข้าใจว่าทำไม กรณีการลงทุนของ Ethereum จึงมีความซับซ้อนมากกว่าโดยเนื้อแท้ จำเป็นต้องมีการตั้งสมมติฐานที่ไม่แน่นอนมากขึ้นเกี่ยวกับพฤติกรรมมนุษย์และจิตวิทยาของตลาด โดยทั่วไปแล้วนักลงทุนส่วนใหญ่เชื่อว่าการสร้างกระแสเงินสดของ Ethereum เพียงอย่างเดียวไม่เพียงพอที่จะพิสูจน์มูลค่าโดยอิงปัจจัยพื้นฐาน ความสำเร็จอย่างต่อเนื่องของ Ethereum น่าจะมาจากการที่ Ethereum กลายเป็นสินทรัพย์เก็บมูลค่าที่ยั่งยืน (เช่นเดียวกับ Bitcoin) ซึ่งจำเป็นต้องมีสมมติฐานบางส่วนหรือทั้งหมดดังต่อไปนี้:

- คลังเก็บมูลค่าคริปโตหลายตัว: คุณอาจคาดการณ์ว่าผู้คนจะเริ่มกำหนดอัตราเบี้ยประกันการจัดเก็บที่มีมูลค่าสูงกว่าให้กับสินทรัพย์อื่นๆ นอกเหนือจาก Bitcoin (เช่น Ethereum) และ Bitcoin จะไม่มีความพิเศษอีกต่อไป อย่างไรก็ตาม เราไม่เคยเห็นเหตุการณ์เช่นนี้เกิดขึ้น และในอดีต ผู้คนมักจะเลือกสินทรัพย์หนึ่งมากกว่าอีกสินทรัพย์หนึ่งเพื่อจุดประสงค์นี้ (ตัวอย่างเช่น ทองคำถูกกำหนดราคาตามมูลค่าทางการเงินเป็นหลัก ในขณะที่เงินถูกกำหนดราคาตามมูลค่าการใช้งานเป็นหลัก)

- การแทนที่ Bitcoin ในฐานะแหล่งเก็บมูลค่า: คุณอาจคาดการณ์ว่าในที่สุด Bitcoin จะล้มเหลว (เช่น เนื่องมาจากปัญหาเรื่องงบประมาณด้านความปลอดภัยหรือการประมวลผลควอนตัม) และ Ethereum จะกลายเป็นผู้สืบทอดโดยธรรมชาติของ "ทองคำดิจิทัล" อย่างไรก็ตาม มีแนวโน้มว่าสินทรัพย์ดิจิทัลทั้งหมดจะร่วงลงหากความเชื่อมั่นลดลง

- การเก็บรักษามูลค่าที่เชื่อมโยงกับยูทิลิตี้เฉพาะ: ตรรกะของ Ethereum มักเชื่อมโยงกับยูทิลิตี้เพิ่มเติมเมื่อเทียบกับ Bitcoin ซึ่งวัดผ่านตัวชี้วัดต่างๆ เช่น "มูลค่าที่ได้รับการคุ้มครอง" กิจกรรม EVM กิจกรรม Layer 2 หรือการใช้งาน DeFi อย่างไรก็ตาม ตัวชี้วัดเหล่านี้ไม่ได้ให้มูลค่าที่แท้จริง แตกต่างจากกระแสเงินสด (เช่น รายได้) ที่สร้างโดย Ethereum ตัวชี้วัดเหล่านี้เป็นเพียงการแสดงเรื่องราวเกี่ยวกับการเก็บรักษามูลค่า ดังนั้น Ethereum จึงไม่ใช่การแสดงออกอย่างบริสุทธิ์ของตรรกะพื้นฐานที่ว่า "ตัวชี้วัดระดับเครือข่ายจะเติบโต" การเดิมพันแนวโน้มเหล่านี้ยังรวมถึงการเดิมพันว่าตลาดจะกำหนดราคา Ethereum ให้เหมาะสมอย่างไร

เพื่อความชัดเจน การวางเดิมพันแบบนี้ไม่มีอะไรผิด การซื้อ Bitcoin ในปี 2009 จำเป็นต้องตั้งสมมติฐานเกี่ยวกับพฤติกรรมของมนุษย์ที่ไม่แน่นอนเช่นเดียวกัน และผลลัพธ์ก็ค่อนข้างเป็นไปในเชิงบวก นักลงทุนเพียงแค่ต้องเข้าใจว่าพวกเขากำลังวางเดิมพันอะไร และมุมมองของพวกเขาแตกต่างจากความเห็นของตลาดอย่างไร เพื่อให้ได้ผลตอบแทนที่ดีกว่าอย่างยั่งยืน คุณจำเป็นต้องเข้าใจว่าตลาดมีข้อผิดพลาดตรงไหนบ้าง

อีกด้านหนึ่ง มีเหรียญมีมล้วนๆ พวกนี้ถูกกำหนดให้ไม่มีผลตอบแทนทางการเงินที่ยั่งยืน คุณกำลังเดิมพันกับจิตวิทยาของมนุษย์และปฏิกิริยาระยะสั้นของตลาดต่อเรื่องราวใหม่ๆ มีมนั้นน่าตื่นเต้นพอไหม น่าสนใจพอไหม หรือน่าเบื่อเกินไป? มันเหมือนเกมไก่ชนเลย

สรุปแล้ว

แนวทางการลงทุนทั้งสองแบบที่เราได้กล่าวถึงนั้นไม่มีถูกหรือผิดโดยเนื้อแท้ สิ่งสำคัญสำหรับนักลงทุนคือคุณสามารถใช้แนวทางเหล่านี้อย่างเป็นระบบเพื่อคาดการณ์ได้อย่างมั่นใจหรือไม่ การคาดการณ์ที่มั่นใจมากขึ้นจะช่วยลดความผันผวนและความเสี่ยงขาลง ในขณะที่การคาดการณ์ที่มีความมั่นใจมากกว่าที่ตลาดคาดการณ์ไว้จะช่วยให้คุณได้รับผลตอบแทนที่มากเกินควร

ในกรณีส่วนใหญ่ โดยเฉพาะอย่างยิ่งสำหรับการลงทุนระยะยาว ผมพบว่าผมสามารถจำลองอัลฟ่าได้ดีกว่าโดยใช้กลยุทธ์ที่อิงปัจจัยพื้นฐานมากกว่า อย่างไรก็ตาม ดังที่ได้กล่าวไปแล้ว นี่ไม่ใช่กรณีเสมอไป การลงทุนอย่าง Bitcoin อาจอยู่ระหว่าง "การลงทุนเชิงพื้นฐาน" กับ "การลงทุนแบบโง่เขลา" ขึ้นอยู่กับว่าคุณประเมินประโยชน์ของสกุลเงินนั้นอย่างไร คุณอาจมีความเชื่อมั่นสูงในการเดิมพัน Bitcoin (โดยพิจารณาจากกระแสเงินทุนเป็นหลัก) แต่มีความเชื่อมั่นน้อยกว่าในโครงการ DeFi (โดยพิจารณาจากปัจจัยพื้นฐานเป็นหลัก)

สุดท้ายนี้ แนวทางทั้งสองนี้ไม่ได้ขัดแย้งกัน คุณสามารถลงทุนโดยพิจารณาจากปัจจัยพื้นฐานและกระแสเงินทุน อันที่จริง การลงทุนที่ให้ผลตอบแทนที่ปรับตามความเสี่ยงที่ดีที่สุดมักจะรวมทั้งสองปัจจัยเข้าด้วยกัน

ในอดีต ในฐานะนักลงทุนคริปโต การได้รับอิทธิพลจากกระแสเงินทุนเป็นหลักนั้นคุ้มค่าอย่างยิ่ง ซึ่งก็สมเหตุสมผลดี โทเคนเคยพุ่งสูงขึ้นอย่างอธิบายไม่ถูกทุกสี่ปี อัตราดอกเบี้ยเป็นศูนย์ นักลงทุนระดมทุนมากเกินไป และมีเพียงไม่กี่โครงการที่สร้างกระแสเงินสดเพียงพอที่จะทำให้มูลค่าสูงได้ แต่เมื่อมองไปข้างหน้า เมื่ออุตสาหกรรมเติบโตเต็มที่ ผมเชื่อว่าการมุ่งเน้นไปที่ปัจจัยพื้นฐานอาจสร้างผลตอบแทนที่มากกว่าในที่สุด

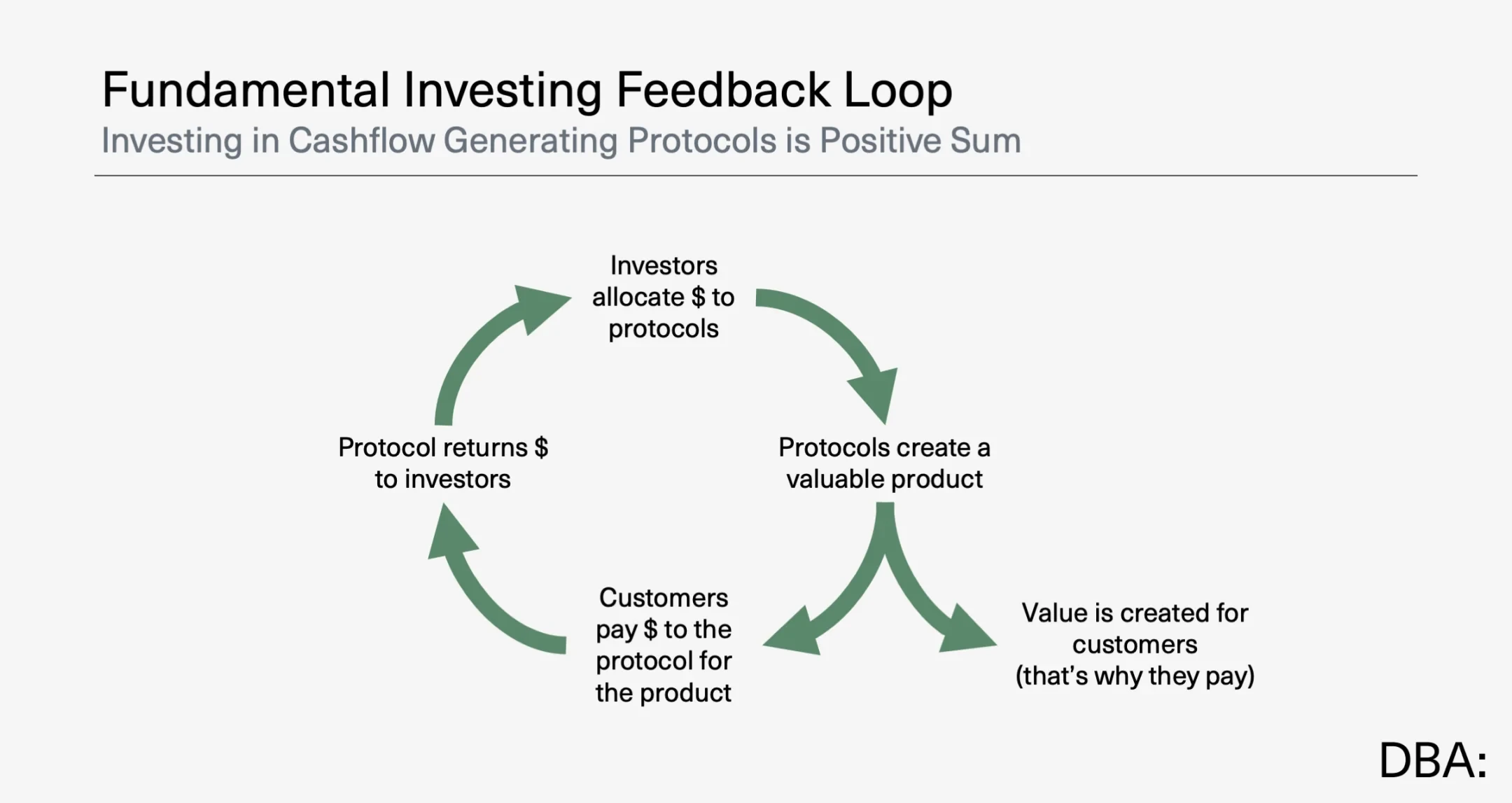

ผมหวังว่าปัจจัยพื้นฐานจะมีความสำคัญมากขึ้น เพราะมันสำคัญอย่างยิ่งต่อความมั่นคงในระยะยาวของอุตสาหกรรม ผมไม่มีปัญหาอะไรกับเหรียญมีม (ส่วนใหญ่ก็แค่การพนันสนุกๆ) แต่การแลกเปลี่ยนเรื่องเล่าเกี่ยวกับสินทรัพย์ที่ไม่สร้างมูลค่านั้นโดยเนื้อแท้แล้วเป็นเกมที่ผลรวมเป็นศูนย์ ในทางตรงกันข้าม การจัดสรรเงินทุนให้กับโครงการที่สร้างกระแสเงินสดอาจเป็นเกมผลรวมเป็นบวก การสร้างโครงการที่สร้างกระแสเงินสดจำเป็นต้องสร้างผลิตภัณฑ์ที่ลูกค้ายินดีจ่าย การออกโทเคนเพื่อจุดประสงค์ในการเล่าเรื่องเพียงอย่างเดียวไม่ได้หมายความว่าต้องทำเช่นนั้น ตัวโทเคนเองคือผลิตภัณฑ์

พื้นที่คริปโตต้องการวงจรป้อนกลับที่สร้างขึ้นจากการลงทุนพื้นฐาน:

โชคดีที่แนวโน้มทั่วไปในพื้นที่ crypto คือ:

- การลงทุนในสกุลเงินดิจิทัลกำลังถูกขับเคลื่อนโดยปัจจัยพื้นฐานมากขึ้นเรื่อยๆ ในที่สุดเราก็มีโทเค็นที่สร้างกระแสเงินสดจำนวนมาก กรอบความโปร่งใสของโทเค็นก็แพร่หลายมากขึ้น และกรอบการประเมินมูลค่าโทเค็นก็ได้รับการยอมรับมากขึ้นเรื่อยๆ ส่งผลให้ความแตกต่างของผลตอบแทนจากโทเค็นเพิ่มขึ้น

- การลงทุนทางการเงินแบบดั้งเดิมกำลังถูกขับเคลื่อนโดยกระแสเงินทุนมากขึ้นเรื่อยๆ โลกกำลังแปลกประหลาดและเสื่อมทรามมากขึ้นเรื่อยๆ ทั้งหุ้นมีมและหุ้น IPO ที่พุ่งสูงในวันแรกที่กลายเป็นเรื่องปกติมากขึ้นเรื่อยๆ การทำความเข้าใจเรื่องราวใหญ่ๆ ที่จะเกิดขึ้นในเร็วๆ นี้จึงเป็นสิ่งสำคัญอย่างยิ่ง

สักวันหนึ่งทั้งสองสิ่งจะมาบรรจบกันและเราจะพูดถึงแต่เรื่อง "การลงทุน" เท่านั้น แต่สิ่งหนึ่งที่จะไม่เปลี่ยนแปลงคือ ทั้งปัจจัยพื้นฐานและกระแสเงินทุนยังคงมีความสำคัญ