สถาบันวิจัยกระเป๋าเงิน Bitget: “กล่องแพนโดร่าแห่งเงินบำนาญ” ของทรัมป์: 401(k) มูลค่า 8.7 ล้านล้านดอลลาร์จะยกระดับโลกของคริปโตได้อย่างไร?

- 核心观点:特朗普拟将加密货币纳入401(k)养老金投资选项。

- 关键要素:

- 401(k)规模达8.7万亿美元,占可投资养老金30%。

- 为加密市场提供稳定自动化资金流入渠道。

- 绑定选民利益,构建跨党派政治护城河。

- 市场影响:可能带来数千亿美元机构资金入场。

- 时效性标注:中期影响。

โพสต์ดั้งเดิมโดย Lacie Zhang นักวิจัยที่ Bitget Wallet

บทนำ: เมื่อวันที่ 7 สิงหาคม 2568 เวลาตะวันออก คำสั่งฝ่ายบริหารจากทำเนียบขาวอาจกลายเป็นอีกหนึ่งเหตุการณ์ประวัติศาสตร์ ต่อจาก Bitcoin Spot ETF เพื่อจุดประกายตลาดคริปโต ประธานาธิบดีทรัมป์แห่งสหรัฐอเมริกาได้ลงนามในคำสั่งฝ่ายบริหารที่สั่งให้กระทรวงแรงงานแก้ไขกฎระเบียบ เพื่อรวมสินทรัพย์ทางเลือก เช่น คริปโตเคอร์เรนซี อสังหาริมทรัพย์ และหุ้นเอกชน ไว้เป็นทางเลือกการลงทุนในแผนเกษียณอายุ 401(k) อย่างเป็นทางการ

เรื่องนี้ไม่เพียงแต่เกี่ยวข้องกับเงินออมชีวิตของชาวอเมริกันมูลค่า 8.7 ล้านล้านดอลลาร์สหรัฐเท่านั้น แต่ยังอาจปูทางไปสู่การกำกับดูแลที่ไม่เคยมีมาก่อนสำหรับกระแสเงินทุนไหลเข้าระลอกที่สองจากสถาบันอีกด้วย ด้วยบัญชีเงินเกษียณของชาวอเมริกันหลายสิบล้านคนที่เชื่อมโยงโดยตรงกับสินทรัพย์ดิจิทัล การเปลี่ยนแปลงครั้งใหญ่กำลังก่อตัวขึ้น

ต่อไปเรามาเข้าร่วมกับสถาบันวิจัย Bitget Wallet เพื่อสำรวจการเปลี่ยนแปลงนี้กัน

1. “กุญแจทองคำ” มูลค่า 8.7 ล้านล้านดอลลาร์: เหตุใด 401(k) จึงเป็นตัวแปรสำคัญ?

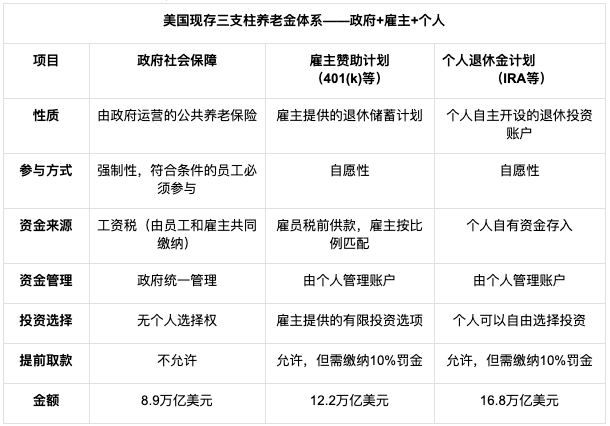

เพื่อทำความเข้าใจพลังของการเปลี่ยนแปลงนี้ ก่อนอื่นเราต้องเข้าใจบทบาทสำคัญของแผน 401(k) ในระบบบำนาญของสหรัฐอเมริกา ระบบบำนาญของสหรัฐอเมริกาเปรียบเสมือนขาตั้งสามขาที่คอยค้ำจุนชีวิตหลังเกษียณของพลเมือง:

ที่มา: Fintax ข้อมูลนี้ไม่ได้คำนึงถึงเงินสำรองบำนาญของบริษัทประกันภัยและการคุ้มครองรายได้คงที่ของภาคเอกชน

ที่มา: Fintax ข้อมูลนี้ไม่ได้คำนึงถึงเงินสำรองบำนาญของบริษัทประกันภัยและการคุ้มครองรายได้คงที่ของภาคเอกชน

- เสาหลักแรก: ระบบประกันสังคมที่นำโดยรัฐบาล ซึ่งคล้ายกับประกันเงินบำนาญขั้นพื้นฐานของจีนและเป็นแบบบังคับ แต่บุคคลทั่วไปไม่มีทางเลือกในการลงทุน

- เสาหลักที่สองคือ แผนเกษียณอายุที่นายจ้างสนับสนุน ซึ่ง 401(k) ถือเป็นแกนหลัก 401(k) ซึ่งได้รับทุนสนับสนุนจากทั้งลูกจ้างและนายจ้าง มอบความคุ้มครองที่ครอบคลุมและกระแสเงินสดที่มั่นคง ทำให้เป็นเครื่องมือหลักสำหรับชนชั้นกลางชาวอเมริกันในการสะสมความมั่งคั่งหลังเกษียณอายุ แม้ว่านายจ้างจะเป็นผู้กำหนดตัวเลือกการลงทุนไว้ล่วงหน้า แต่แผนเหล่านี้ก็มอบความคุ้มครองที่ครอบคลุมและกระแสเงินสดที่มั่นคง

- เสาหลักที่สาม: บัญชีเกษียณอายุส่วนบุคคล (IRA) ซึ่งเปิดและบริหารจัดการโดยสมัครใจโดยบุคคลทั่วไป มอบอิสระในการลงทุนอย่างเต็มที่ เปรียบเสมือน "ตลาดมืออาชีพแบบเปิด" ที่กำหนดให้ผู้เข้าร่วมต้องศึกษาค้นคว้าและตัดสินใจด้วยตนเองอย่างจริงจัง

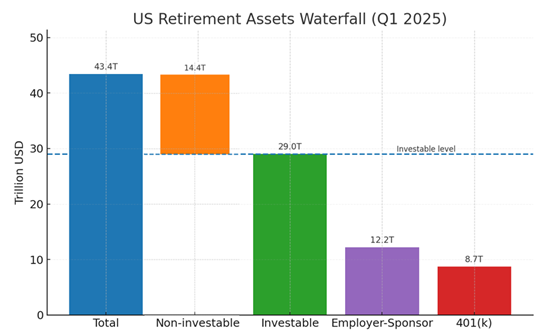

ข้อมูลจากสถาบันการลงทุน (Invest Company Institute: ICI) ในไตรมาสแรกของปี 2568 ระบุว่าตลาดเงินบำนาญของสหรัฐฯ มีมูลค่าสูงถึง 43.4 ล้านล้านดอลลาร์สหรัฐ ภายในมหาสมุทรกองทุนอันกว้างใหญ่นี้ มีเงินทุนประมาณ 29 ล้านล้านดอลลาร์สหรัฐสำหรับการตัดสินใจลงทุนส่วนบุคคล ในจำนวน 29 ล้านล้านดอลลาร์สหรัฐนี้ แผน 401(k) เพียงอย่างเดียวมีมูลค่าสูงถึง 8.7 ล้านล้านดอลลาร์สหรัฐ หรือคิดเป็น 30% ของเงินทุนจำนวนมหาศาลนี้เปรียบเสมือน "เหมืองทอง" ที่นโยบายใหม่นี้มุ่งเป้าไว้

ยอดคงเหลือในบัญชี 401(k) ของสหรัฐฯ จำแนกตามกลุ่มอายุ (ณ ปี 2024)

แหล่งที่มาของข้อมูล: Vanguard Group, "How America Saves 2024"

แหล่งที่มาของข้อมูล: Vanguard Group, "How America Saves 2024"

รายงานประจำปี 2024 ของ Vanguard แสดงให้เห็นภาพรวมของแผน 401(k) ทั่วประเทศ โดยยอดเงินคงเหลือในบัญชีเฉลี่ยของผู้เข้าร่วมโครงการทั้งหมดอยู่ที่ 148,153 ดอลลาร์สหรัฐ ที่น่าสังเกตอย่างยิ่งคือยอดเงินคงเหลือในบัญชีเพิ่มขึ้นแบบทวีคูณตามอายุ โดยยอดเงินคงเหลือเฉลี่ยของผู้ที่มีอายุ 65 ปีขึ้นไปจะอยู่ที่เกือบ 300,000 ดอลลาร์สหรัฐ นั่นหมายความว่าแผน 401(k) ไม่เพียงแต่มีขนาดใหญ่เท่านั้น แต่ยังครอบคลุมถึงกลุ่มประชากรวัยกลางคนและผู้สูงอายุที่มีกำลังซื้อสูงที่สุดในสหรัฐอเมริกาอีกด้วย

ก่อนหน้านี้ เงินจำนวนมหาศาลนี้ถูกจำกัดไว้เฉพาะหุ้น พันธบัตร และกองทุนรวมแบบดั้งเดิมเท่านั้น บัดนี้ รัฐบาลทรัมป์ตั้งใจที่จะมอบ "กุญแจทอง" ให้กับพวกเขา ซึ่งสามารถเปิดประตูสู่โลกคริปโตได้

2. การใช้ประโยชน์จากคลื่นสามลูกแห่งอนาคต: นโยบายใหม่จะปรับเปลี่ยนภูมิทัศน์ตลาดคริปโตอย่างไร

ผลกระทบของการรวมสกุลเงินดิจิทัลไว้ในขอบเขตการลงทุน 401(k) ไม่ใช่เพียงการไหลเข้าของเงินทุน แต่เป็นการเปลี่ยนแปลงโครงสร้างที่เกี่ยวข้องกับสามระดับ: ผู้ใช้ สถาบัน และหน่วยงานกำกับดูแล

1. คลื่นลูกแรก: ความก้าวหน้าทางความคิดของผู้ใช้ในระดับ "ระดับชาติ"

หนึ่งในความท้าทายที่ยิ่งใหญ่ที่สุดสำหรับอุตสาหกรรมคริปโตคือการเข้าถึงกลุ่มคนทั่วไปมาโดยตลอด นั่นคือการโน้มน้าวใจสาธารณชนทั่วไป โดยเฉพาะนักลงทุนวัยกลางคนและผู้สูงอายุที่มีเงินทุนจำนวนมากแต่มีแนวคิดอนุรักษ์นิยม ให้ยอมรับและจัดสรรสินทรัพย์คริปโต การปฏิรูปนี้สามารถอธิบายได้ว่าเป็นการให้ความรู้ตลาดระดับชาติจากบนลงล่าง

ลองนึกภาพพนักงานชาวอเมริกันวัย 55 ปี เห็น "กองทุนจัดสรรสินทรัพย์คริปโต" อยู่คู่กับ "กองทุนดัชนี S&P 500" และ "กองทุนพันธบัตรรัฐบาลสหรัฐฯ" ในเมนูการลงทุน 401(k) ที่เสนอโดย Fidelity หรือ Vanguard มุมมองของพวกเขาจะเปลี่ยนไปอย่างมาก นี่ไม่ใช่โค้ดเก็งกำไรที่มีความเสี่ยงสูงแบบห่างไกลบนโซเชียลมีเดียอีกต่อไป แต่เป็นผลิตภัณฑ์การลงทุนเพื่อการเกษียณอายุที่ได้รับการรับรองจากกระทรวงแรงงานสหรัฐฯ จัดทำโดยบริษัทจัดการสินทรัพย์ชั้นนำ และได้รับการยอมรับจากนายจ้าง การได้รับการสนับสนุนจากทั้งสินเชื่อภาครัฐระดับชาติและสถาบันการเงินชั้นนำ จะช่วยลดความเคลือบแคลงและความต้านทานของคนทั่วไปที่มีต่อสินทรัพย์คริปโตได้อย่างมาก ทำให้การพัฒนาผู้ใช้มีต้นทุนต่ำที่สุดและแพร่หลายที่สุด

2. คลื่นลูกที่สอง: กระแสเงินทุนสถาบันที่ไหลมาอย่างต่อเนื่อง

หากการอนุมัติ Bitcoin Spot ETF เปิดโอกาสให้มีการลงทุนเชิงรุกสำหรับเงินทุนสถาบัน การรวม 401(k) เข้ามาก็จะเปิด "ระบบท่อส่งน้ำอัตโนมัติ" อย่างต่อเนื่อง กระแสเงินทุน ETF อาศัยการตัดสินใจของนักลงทุนและความเชื่อมั่นของตลาดเป็นอย่างมาก ซึ่งบางครั้งอาจมีความผันผวนและลดลงในบางครั้ง อย่างไรก็ตาม รูปแบบการระดมทุนของ 401(k) นั้นแตกต่างออกไปโดยพื้นฐาน กล่าวคือ มันเชื่อมโยงโดยตรงกับระบบเงินเดือนระดับชาติของสหรัฐอเมริกา ซึ่งหมายความว่า ในทุกๆ วันจ่ายเงินเดือน เงินเดือนจำนวนหลายล้านบาทจะถูกจัดสรรไปยังพอร์ตโฟลิโอคริปโตที่พวกเขาเลือกโดยอัตโนมัติ โดยที่ผู้ถือครองแทบจะไม่ทราบเลย เงินทุนส่วนเพิ่มที่มั่นคงและจำนวนมากนี้จะสร้างความแข็งแกร่งและความยืดหยุ่นให้กับตลาดอย่างที่ไม่เคยมีมาก่อน

ความแน่นอนนี้จะจุดชนวนให้เกิด "การแข่งขันทางอาวุธ" รอบใหม่ระหว่างบริษัทยักษ์ใหญ่ในวอลล์สตรีท สถาบันอย่าง Vanguard และ Fidelity จะไม่พอใจกับผลิตภัณฑ์คริปโตเพียงตัวเดียวอีกต่อไป แต่จะหันไปหากองทุนคริปโตแบบ "401(k) ที่กำหนดเอง" ที่มีความหลากหลายมากขึ้น มีโครงสร้าง และควบคุมความเสี่ยงได้มากขึ้น ยกตัวอย่างเช่น กองทุนดัชนีแบบ "basket" อาจประกอบด้วย Bitcoin และ Ethereum เสริมด้วยโทเค็น DeFi ระดับบลูชิพ หรือ "กองทุนแบบผสมผสาน" ที่ผสมผสานสินทรัพย์คริปโตเข้ากับหุ้นและพันธบัตรแบบดั้งเดิมเพื่อลดความผันผวน สิ่งนี้ไม่เพียงแต่จะเสริมสร้างช่องทางการเข้าลงทุนเท่านั้น แต่ยังส่งเสริมการเติบโตและมาตรฐานของอุตสาหกรรมการจัดการสินทรัพย์คริปโตทั้งหมดอีกด้วย

3. คลื่นลูกที่สาม: “คูเมือง” ข้ามพรรค

อย่างไรก็ตาม ขั้นตอนที่กว้างไกลที่สุดของนโยบายใหม่นี้อาจซ่อนอยู่ภายใต้ความวุ่นวายของตลาดการเงิน ซึ่งมีเป้าหมายเพื่อสร้าง "คูเมืองทางการเมือง" ที่สามารถข้ามผ่านข้อโต้แย้งระหว่างพรรคการเมืองเพื่อโลกที่วุ่นวายของสกุลเงินดิจิทัล

ความไม่แน่นอนทางนโยบายที่เกิดจากการสลับขั้วระหว่างพรรคการเมืองสองพรรคในสหรัฐอเมริกาเปรียบเสมือน "ดาบดาโมคลีส" ที่คอยควบคุมอุตสาหกรรมคริปโต สร้างความกังวลอย่างมากให้กับนักลงทุนระยะยาว ท่าทีด้านกฎระเบียบที่ผันผวนระหว่างพรรคเดโมแครตและรีพับลิกัน รวมถึงความแตกต่างทางนโยบายระหว่างผู้นำภายในพรรคเดียวกัน ทำให้การพัฒนาอุตสาหกรรมในระยะยาวเต็มไปด้วยความไม่แน่นอน ความชาญฉลาดของนโยบาย 401(k) ใหม่นี้อยู่ ที่การเชื่อมโยงอย่างลึกซึ้งระหว่างสินทรัพย์คริปโตและ "เงินออมเพื่อการยังชีพ" ของผู้มีสิทธิเลือกตั้งชาวอเมริกันหลายสิบล้านคน สิ่งนี้ได้เปลี่ยนแปลงธรรมชาติของเกมไปอย่างสิ้นเชิง สินทรัพย์คริปโตไม่ได้เป็นสมบัติเฉพาะของวอลล์สตรีทและเหล่านักเทคโนโลยีอีกต่อไป แต่กลายเป็น "ชีสธรรมดา" ที่ทุกครัวเรือนไม่สามารถมองข้ามได้

ลองนึกภาพการบังคับใช้นโยบายใหม่นี้ดูสิ: รัฐบาลในอนาคตที่พยายามจะปราบปรามหรือแม้แต่ล้มล้างนโยบายคริปโตที่มีอยู่อย่างรุนแรง จะต้องเผชิญกับแรงกดดันทางการเมืองอย่างมหาศาล เนื่องจาก การเคลื่อนไหวใดๆ ที่จะทำให้ตลาดคริปโตอ่อนแอลง อาจถูกผู้มีสิทธิเลือกตั้งตีความโดยตรงว่าเป็น "การแตะต้องเงินบำนาญของฉัน" ซึ่งก่อให้เกิดกระแสต่อต้านทางการเมืองอย่างรุนแรง ความขัดแย้งทางผลประโยชน์ที่ชัดเจนนี้ยกระดับการปกป้องตลาดคริปโตจากการกระทำส่วนตัวหรือพรรคการเมืองของทรัมป์ ไปสู่ "การบังคับเลือก" สำหรับผู้สมัครที่จะชนะใจผู้มีสิทธิเลือกตั้ง และสำหรับผู้มีอำนาจที่จะปกป้องทรัพย์สินสาธารณะ ดังนั้น จึงเกิดการสร้างคูเมืองที่แข็งแกร่งขึ้น บังคับให้ทั้งสองฝ่ายแสวงหาฉันทามติที่มั่นคงยิ่งขึ้นเกี่ยวกับการกำกับดูแลคริปโต ปลดปล่อยอุตสาหกรรมทั้งหมดจากชะตากรรมของความผันผวนอย่างรุนแรงที่เกิดจากการเปลี่ยนแปลงพรรค และตอกย้ำ "ความเป็นมิตรต่อคริปโต" อย่างแท้จริงในวาระทางการเงินระยะยาวของสหรัฐอเมริกา

3. วิสัยทัศน์และการสะท้อน: โอกาสและความท้าทายในการนำไปสู่มหาสมุทรสีน้ำเงินมูลค่าล้านล้านดอลลาร์

เรามีเหตุผลที่จะมองโลกในแง่ดีเกี่ยวกับนโยบายใหม่นี้ เช่นเดียวกับการอนุมัติ Bitcoin Spot ETF ที่ผลักดันให้ราคา Bitcoin ทะลุหลัก 100,000 ดอลลาร์สหรัฐภายในหนึ่งปี การพัฒนาอย่างรวดเร็วของผลิตภัณฑ์ที่เป็นไปตามมาตรฐานย่อมกระตุ้นให้เกิดการประเมินมูลค่าสินทรัพย์อ้างอิงใหม่อย่างหลีกเลี่ยงไม่ได้ แม้จะสมมติว่ามีเงินทุนเพียง 5% ของกองทุน 401(k) (ประมาณ 4 แสนล้านดอลลาร์สหรัฐ) ที่ไหลเข้าสู่ตลาดคริปโตในช่วงแรก แต่นี่ก็ยังคงเป็นเงินทุนจำนวนมหาศาลสำหรับอุตสาหกรรมคริปโตในปัจจุบัน โดยไม่ต้องพูดถึงผลกระทบแบบทวีคูณมหาศาลที่จะเกิดขึ้นกับการพัฒนาผู้ใช้และความก้าวหน้าด้านกฎระเบียบ

ในระยะยาว หากกองทุนบำเหน็จบำนาญที่บริหารจัดการโดยบุคคลสามารถลงทุนในสินทรัพย์ดิจิทัลได้ทั้งหมด เป็นไปได้หรือไม่ที่กองทุนประกันสังคมขนาดใหญ่ที่รัฐบาลถือครองอยู่จะเปิดโอกาสให้เกิดช่องโหว่ในอนาคต นี่จะเป็นการสร้างความมั่งคั่งทางสังคมและระบบการเงินขึ้นใหม่ทั้งหมด

อย่างไรก็ตาม การมองโลกในแง่ดีไม่สามารถทดแทนการไตร่ตรองได้ และเราต้องระมัดระวังต่อไป เนื่องจากยังมีความท้าทายสำคัญอยู่:

- นักลงทุนจะลงทุนหรือไม่? ปัจจุบัน สินทรัพย์ 401(k) มากกว่า 60% ยังคงกระจุกตัวอยู่ในกองทุนรวมแบบดั้งเดิม ชาวอเมริกันที่คุ้นเคยกับรูปแบบการลงทุนมานานหลายสิบปี ต้องใช้เวลาและการตรวจสอบตลาดเพื่อนำเงินเกษียณไปลงทุนในตลาดเกิดใหม่ที่มีความผันผวนสูง

- จะจัดการความเสี่ยงได้อย่างไร? ความผันผวนของสินทรัพย์คริปโตที่ผันผวนอย่างรุนแรงเป็นวัฏจักร เป็นศัตรูธรรมชาติของเงินออมเพื่อการเกษียณ กระทรวงแรงงาน สถาบันจัดการสินทรัพย์ และนายจ้างจะกำหนดอัตราส่วนการลงทุนและแจ้งเตือนความเสี่ยงเพื่อปกป้องผลประโยชน์ของนักลงทุนอย่างไร รายละเอียดเหล่านี้จะเป็นตัวกำหนดความสำเร็จหรือความล้มเหลวของนโยบายนี้

- ผลิตภัณฑ์มีรูปแบบอย่างไร? ขอบเขตของ การลงทุนเป็นตัวกำหนดขอบเขตความเสี่ยง ว่าจะยึดมั่นกับ Bitcoin และ Ethereum หรือเปิดรับตลาดโทเคนในวงกว้าง การออกแบบผลิตภัณฑ์เป็นตัวกำหนดขอบเขตความเสี่ยง การลดความผันผวนเพื่อปกป้องนักลงทุนยังคงเป็นประเด็นสำคัญที่ยังไม่ได้รับการแก้ไข

IV. บทสรุป

คำสั่งบริหารของรัฐบาลทรัมป์เปรียบเสมือนปืนเริ่มต้นมากกว่าคำตอบสุดท้าย โดยใช้กองทุน 401(k) มูลค่า 8.7 ล้านล้านดอลลาร์สหรัฐฯ เป็นจุดศูนย์กลาง มีเป้าหมายที่จะยกระดับไม่เพียงแต่ระบบบำนาญขนาดใหญ่ของสหรัฐฯ เท่านั้น แต่ยังรวมถึงอนาคตของการเงินคริปโตทั่วโลกด้วย เส้นทางข้างหน้าเต็มไปด้วยโอกาสมากมาย แต่ก็มีสิ่งที่ไม่เคยสำรวจมาก่อน แต่ เมื่อกองทุนบำนาญ ซึ่งเป็นแหล่งเงินทุนแบบดั้งเดิมและอนุรักษ์นิยมที่สุด เริ่มพิจารณาโลกคริปโตอย่างจริงจัง ประตูสู่ยุคใหม่ก็ค่อยๆ เปิดออก

บทความนี้เขียนโดย Lacie Zhang นักวิจัยจาก Bitget Wallet หากมีคำถามหรือข้อเสนอแนะใดๆ เกี่ยวกับเนื้อหานี้ โปรดอย่าลังเลที่จะติดต่อเราที่ X@Laaaaacieee