แผน “Moonshot” ของ Strategy

- 核心观点:Strategy比特币策略推动季度净利100亿美元。

- 关键要素:

- 140亿美元比特币未实现收益。

- 比特币持有量达597,325枚。

- 软件业务收入仅1.145亿美元。

- 市场影响:比特币投资工具属性强化。

- 时效性标注:中期影响。

โพสต์ดั้งเดิมโดย Prathik Desai

คำแปลต้นฉบับ: บล็อคยูนิคอร์น

วันนี้ เราจะเจาะลึกผลประกอบการทางการเงินไตรมาสที่ 2 ปี 2025 ของ Strategy Corporation (เดิมชื่อ MicroStrategy) ซึ่งถือเป็นไตรมาสแรกที่มีกำไรสุทธิเป็นบวกนับตั้งแต่เริ่มนำมาตรฐานการบัญชี Bitcoin แบบมูลค่าเหมาะสมมาใช้ ซึ่งสร้างกำไรรายไตรมาสที่มากที่สุดครั้งหนึ่งในประวัติศาสตร์ของบริษัท

วันนี้ เราจะเจาะลึกผลประกอบการทางการเงินไตรมาสที่ 2 ปี 2025 ของ Strategy Corporation (เดิมชื่อ MicroStrategy) ซึ่งถือเป็นไตรมาสแรกที่มีกำไรสุทธิเป็นบวกนับตั้งแต่เริ่มนำมาตรฐานการบัญชี Bitcoin แบบมูลค่าเหมาะสมมาใช้ ซึ่งสร้างกำไรรายไตรมาสที่มากที่สุดครั้งหนึ่งในประวัติศาสตร์ของบริษัท

จุดสำคัญ

- กลยุทธ์ Bitcoin Treasury ของกลยุทธ์นี้สร้างรายได้สุทธิ 10,000 ล้านเหรียญสหรัฐ (เทียบกับการขาดทุน 102.6 ล้านเหรียญสหรัฐในไตรมาสที่สองของปี 2024) ซึ่งขับเคลื่อนโดยกำไร Bitcoin ที่ยังไม่เกิดขึ้นจริง 14,000 ล้านเหรียญสหรัฐภายใต้มาตรฐานการบัญชีใหม่

- ธุรกิจซอฟต์แวร์ยังคงมีเสถียรภาพแต่อยู่ในระดับรอง โดยมีรายได้ 114.5 ล้านเหรียญสหรัฐ (เพิ่มขึ้น 2.7% เมื่อเทียบกับปีก่อน) อัตรากำไรที่ลดลง และมีส่วนสนับสนุนรายได้จากการดำเนินงานพื้นฐานประมาณ 32 ล้านเหรียญสหรัฐ

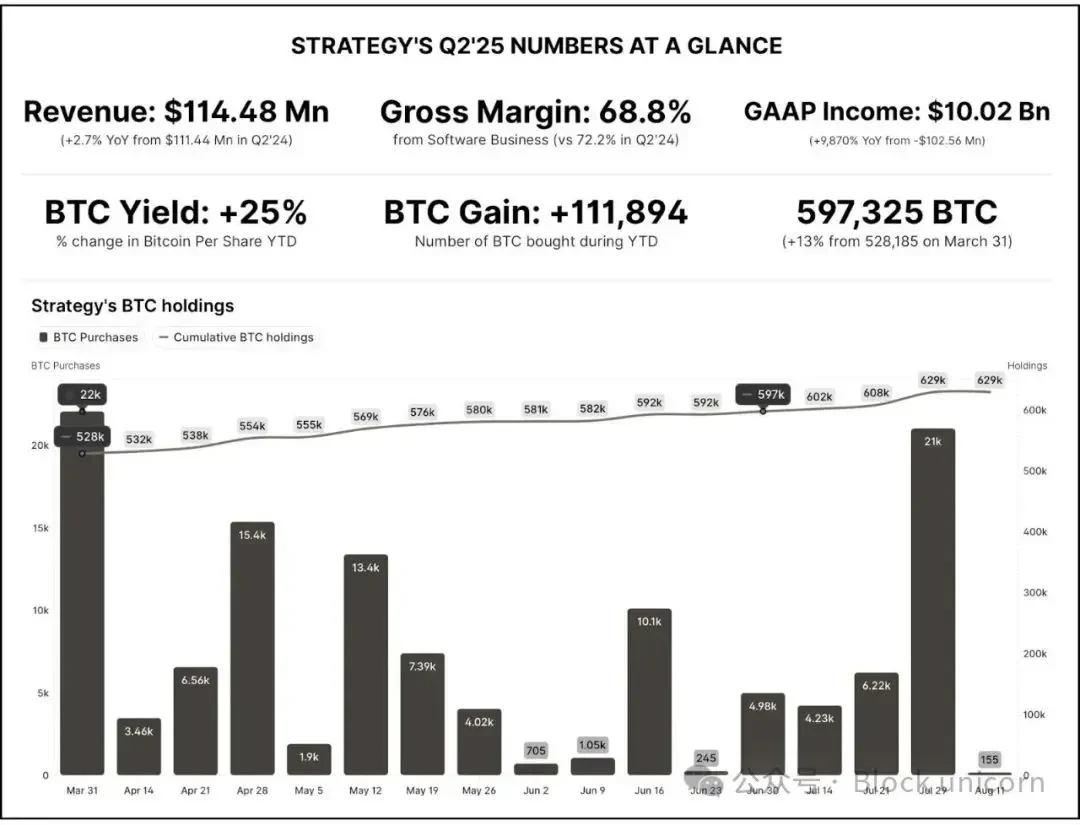

- การระดมทุนเชิงรุกยังคงดำเนินต่อไป โดยระดมทุนได้ 6.8 พันล้านดอลลาร์ผ่านการเสนอขายหุ้นและหุ้นบุริมสิทธิ์ในไตรมาสที่สอง ส่งผลให้การถือครอง Bitcoin เพิ่มขึ้นเป็น 597,325 BTC หรือ 3% ของอุปทานหมุนเวียน มูลค่าประมาณ 64.4 พันล้านดอลลาร์

- ราคาหุ้นของ Strategy ร่วงลง 8% หลังจากมีการเปิดเผยรายงานผลประกอบการ จาก 401 ดอลลาร์เหลือ 367 ดอลลาร์ และหลังจากนั้น ราคาหุ้นก็ฟื้นตัวขึ้นมาอยู่ที่มากกว่า 370 ดอลลาร์

- หุ้น Strategy ซื้อขายที่มูลค่าพรีเมียม 60% ของมูลค่าสินทรัพย์สุทธิของ Bitcoin ซึ่งหมายความว่านักลงทุนจะจ่าย 1.60 ดอลลาร์สำหรับ Bitcoin ทุกๆ 1 ดอลลาร์ที่พวกเขาถือครอง

ข้อโต้แย้งหลัก: แม้ว่ากลยุทธ์การคลัง Bitcoin ของ Strategy จะได้ผลตราบใดที่ราคา Bitcoin ยังคงเพิ่มขึ้นและตลาดทุนยังคงเปิดกว้าง แต่กลยุทธ์นี้ก่อให้เกิดความผันผวนของผลตอบแทนและความเสี่ยงจากการเจือจางอย่างมาก ทำให้ตัวชี้วัดซอฟต์แวร์แบบดั้งเดิมไม่มีความสำคัญ อย่างไรก็ตาม การเข้าสู่ตลาดการจัดการเงินตั้งแต่เนิ่นๆ ช่วยให้ Strategy มีเกราะป้องกันที่เพียงพอต่อการรับมือกับการร่วงลงของราคา Bitcoin

ผลการดำเนินงานทางการเงิน: Bitcoin เป็นตัวขับเคลื่อนหลัก

Strategy Analytics รายงานกำไรสุทธิตามหลักบัญชี GAAP อยู่ที่ 10.02 พันล้านดอลลาร์สหรัฐสำหรับไตรมาสที่สองของปี 2568 เทียบกับขาดทุนสุทธิ 102.6 ล้านดอลลาร์สหรัฐในช่วงเวลาเดียวกันของปีก่อน กำไรต่อหุ้นปรับลดอยู่ที่ 32.60 ดอลลาร์สหรัฐ เทียบกับขาดทุน 0.57 ดอลลาร์สหรัฐในไตรมาสที่สองของปี 2567

กำไรสุทธิที่เพิ่มขึ้น 9,870% เมื่อเทียบกับปีก่อนหน้านั้นส่วนใหญ่มาจากกำไรจาก Bitcoin ที่ยังไม่เกิดขึ้นจริงจำนวน 14,000 ล้านดอลลาร์ ซึ่งรับรู้หลังจากมีการนำมาตรฐานการบัญชีมูลค่าเหมาะสมมาใช้ในเดือนมกราคม พ.ศ. 2568 ซึ่งถือเป็นการเปลี่ยนแปลงจากระบบบัญชีแบบเดิมที่กำหนดให้บริษัทต่างๆ ประเมินมูลค่าการถือครอง BTC ของตนด้วยต้นทุนหักค่าด้อยค่า โดยที่การเพิ่มขึ้นของราคาจะไม่ได้รับการยอมรับ และหากราคาลดลงจะต้องบันทึกเป็นค่าใช้จ่ายในการด้อยค่า

ผลกระทบทางบัญชีในระดับนี้ยิ่งเด่นชัดมากขึ้นเมื่อเทียบกับรายได้จากการดำเนินงานของ Strategy รายรับรวมของ Strategy ในไตรมาสที่สองอยู่ที่เพียง 114.5 ล้านดอลลาร์ หมายความว่าบริษัทมีอัตรากำไรสุทธิมากกว่า 8,700% ซึ่งถือเป็นความผิดปกติที่เกิดจากการเพิ่มขึ้นของค่าเงินคริปโตเคอร์เรนซี

ผลกระทบทางบัญชีในระดับนี้ยิ่งเด่นชัดมากขึ้นเมื่อเทียบกับรายได้จากการดำเนินงานของ Strategy รายรับรวมของ Strategy ในไตรมาสที่สองอยู่ที่เพียง 114.5 ล้านดอลลาร์ หมายความว่าบริษัทมีอัตรากำไรสุทธิมากกว่า 8,700% ซึ่งถือเป็นความผิดปกติที่เกิดจากการเพิ่มขึ้นของค่าเงินคริปโตเคอร์เรนซี

หากไม่รวมการประเมินมูลค่า Bitcoin ใหม่ รายได้จากการดำเนินงานพื้นฐานอยู่ที่ประมาณ 32 ล้านเหรียญสหรัฐ โดยมีอัตรากำไรที่ดีอยู่ที่ประมาณ 28% จากรายได้จากซอฟต์แวร์ แต่ถือว่าไม่มีนัยสำคัญเมื่อเทียบกับกำไรที่ไม่คาดคิดจากสกุลเงินดิจิทัล

รายได้จากการดำเนินงานตามหลักบัญชี GAAP อยู่ที่ 14,030 ล้านเหรียญสหรัฐ ซึ่งปรับปรุงดีขึ้นอย่างมากจากการขาดทุนจากการดำเนินงาน 200 ล้านเหรียญสหรัฐในช่วงเวลาเดียวกันของปีก่อน ซึ่งรวมถึงค่าใช้จ่ายด้อยค่าของ Bitcoin จำนวนมากภายใต้ระบบบัญชีเดิม

ความผันผวนรายไตรมาสมีนัยสำคัญอย่างยิ่ง ในไตรมาสแรกของปี 2568 เมื่อราคา Bitcoin ร่วงลงมาอยู่ที่ประมาณ 82,400 ดอลลาร์สหรัฐในเดือนมีนาคม บริษัทรายงานผลขาดทุนสุทธิตามหลักบัญชี GAAP ที่ 4.22 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม เมื่อราคา Bitcoin ดีดตัวกลับขึ้นมาอยู่ที่ 107,800 ดอลลาร์สหรัฐในเดือนมิถุนายน บริษัทมีกำไร 10 พันล้านดอลลาร์สหรัฐในไตรมาสที่สอง ซึ่งถือเป็นการพลิกกลับด้านกำไรจากไตรมาสก่อนหน้า และมีกำไรมากกว่า 14 พันล้านดอลลาร์สหรัฐ

ฝ่ายบริหารยอมรับว่าการบัญชีมูลค่ายุติธรรมทำให้กำไรมีความ “อ่อนไหวอย่างยิ่ง” ต่อราคาตลาดของ Bitcoin ความสามารถในการทำกำไรของ Strategy ในปัจจุบันส่วนใหญ่ขับเคลื่อนโดยความผันผวนของตลาดสกุลเงินดิจิทัล มากกว่ายอดขายซอฟต์แวร์

กำไรสุทธิที่ปรับแล้ว (ไม่รวมค่าตอบแทนจากหุ้นและรายการรอง) อยู่ที่ประมาณ 9.95 พันล้านเหรียญสหรัฐ เทียบกับติดลบ 136 ล้านเหรียญสหรัฐในปีก่อน ซึ่งแทบจะคงที่เมื่อใช้หลัก GAAP เนื่องจากการปรับที่เกี่ยวข้องกับบิตคอยน์มีน้ำหนักมากกว่าการปรับเพิ่มกลับแบบดั้งเดิมมาก

การเงินของกระทรวงการคลัง

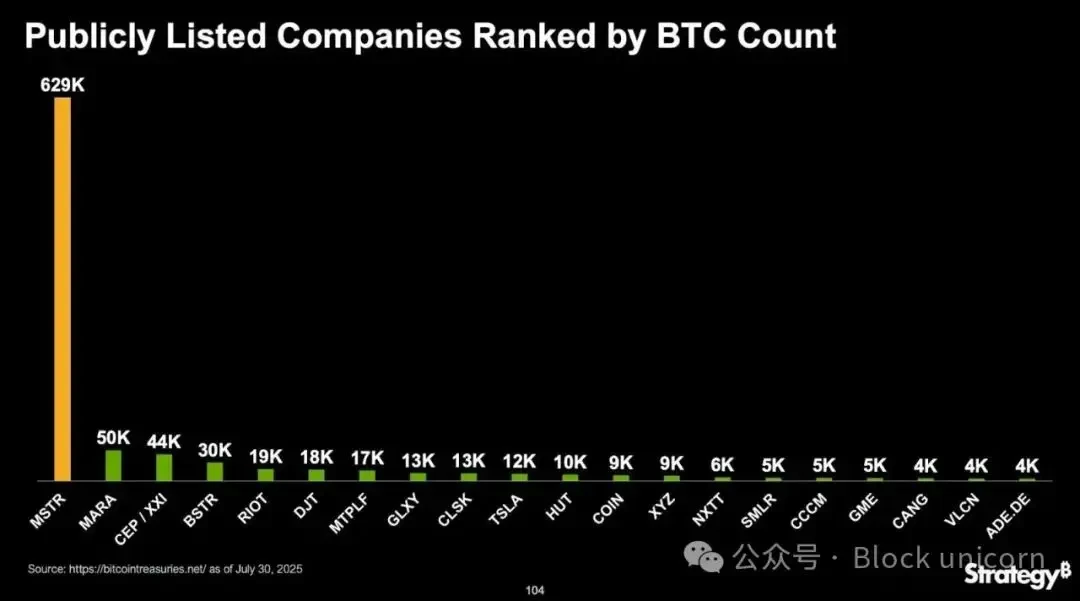

ณ วันที่ 30 มิถุนายน 2568 Strategy ถือครอง Bitcoin จำนวน 597,325 เหรียญ เพิ่มขึ้นกว่า 2.5 เท่าจาก 226,331 Bitcoin ในปีก่อนหน้า เมื่อรวมการซื้อเพิ่มเติมในไตรมาสที่สาม ทำให้ปัจจุบันมี Bitcoin ถือครองอยู่ที่ 628,946 BTC ต้นทุนรวมอยู่ที่ 46.094 พันล้านดอลลาร์สหรัฐ (เฉลี่ย 73,290 ดอลลาร์สหรัฐต่อ BTC) ขณะที่มูลค่าตลาดอยู่ที่ประมาณ 74.805 พันล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นกำไรที่ยังไม่เกิดขึ้นจริงประมาณ 29 พันล้านดอลลาร์สหรัฐ ซึ่งมากกว่าสองเท่าของจำนวนที่รายงานในไตรมาสที่สอง

ในช่วงไตรมาสที่สอง Strategy ได้ซื้อ BTC จำนวน 69,140 BTC คิดเป็นมูลค่าประมาณ 6.8 พันล้านดอลลาร์สหรัฐ ซึ่งเท่ากับเงินทุนทั้งหมดที่บริษัทระดมทุนได้ในช่วงเวลาเดียวกัน ราคาซื้อเฉลี่ยในไตรมาสที่สองอยู่ที่ประมาณ 98,000 ดอลลาร์สหรัฐต่อ BTC ซึ่งบ่งชี้ถึงการสะสมอย่างต่อเนื่อง ขณะที่ราคาพุ่งสูงขึ้นจากจุดต่ำสุดในเดือนเมษายน ไม่มีการขาย Bitcoin เกิดขึ้น และไม่มีกำไรใดๆ เกิดขึ้น ซึ่งสอดคล้องกับกลยุทธ์ "HODL" ของประธาน Michael Saylor

โครงสร้างการเงินได้พัฒนาไปสู่การดำเนินงานตลาดทุนที่ซับซ้อน:

โครงการ Common Equity ATM: ระดมทุนได้ 5.2 พันล้านดอลลาร์สหรัฐในไตรมาสที่สอง ผ่านการออกหุ้นประมาณ 14.23 ล้านหุ้น และระดมทุนเพิ่มเติมอีก 1.1 พันล้านดอลลาร์สหรัฐในเดือนกรกฎาคม ปัจจุบันโครงการนี้มีกำลังการผลิตประมาณ 1.7 หมื่นล้านดอลลาร์สหรัฐ

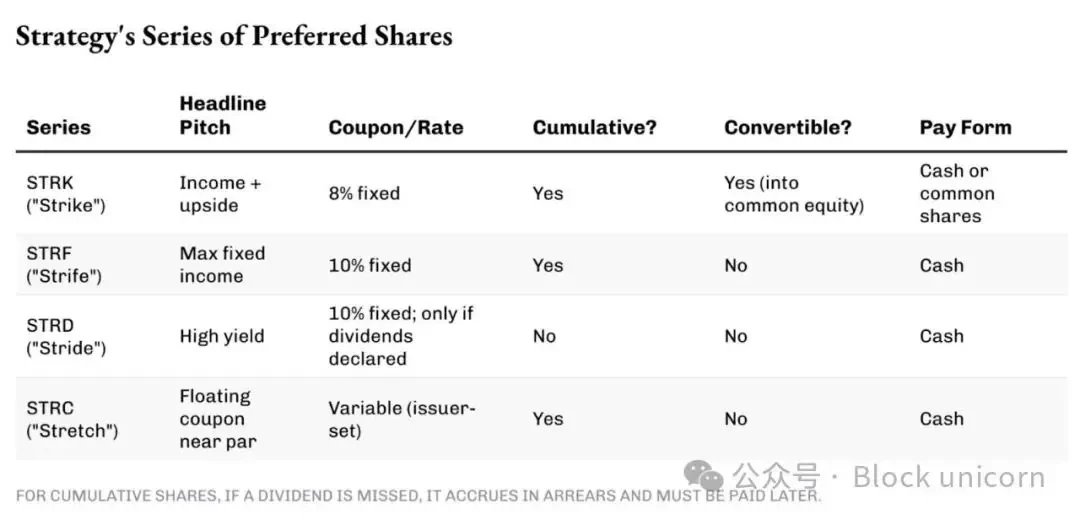

ชุดหุ้นบุริมสิทธิ์: กลยุทธ์นี้ใช้หุ้นบุริมสิทธิ์แบบถาวรหลากหลายประเภทเพื่อระดมทุนอย่างต่อเนื่องสำหรับการซื้อบิตคอยน์ในทุกสภาวะตลาด ขณะเดียวกันก็จำกัดการเจือจางของหุ้นสามัญ ชุดหุ้นบุริมสิทธิ์แต่ละชุดให้ผลตอบแทนและอายุครบกำหนดที่แตกต่างกัน ทำให้ต้นทุนเงินทุนสอดคล้องกับความต้องการของนักลงทุนในขณะนั้น

หุ้นกู้แปลงสภาพ: ในเดือนกุมภาพันธ์ Strategy ได้ออกหุ้นกู้แปลงสภาพรุ่นอาวุโส อัตราดอกเบี้ย 0% มูลค่า 2 พันล้านดอลลาร์สหรัฐ ครบกำหนดไถ่ถอนในปี 2573 โดยมีราคาแปลงสภาพที่ 433.43 ดอลลาร์สหรัฐ แม้ว่าหุ้นกู้เหล่านี้จะไม่มีการจ่ายดอกเบี้ย แต่ผู้ถือหุ้นกู้มีสิทธิ์แปลงสภาพเป็นหุ้นสามัญ Class A ของ Strategy ได้ หากราคาหุ้นสูงกว่า 433.43 ดอลลาร์สหรัฐ แม้ว่าการแปลงสภาพเป็นทุนจะยิ่งทำให้ผู้ถือหุ้นเดิมมีสัดส่วนการถือหุ้นลดลง แต่ก็จะช่วยลดภาระหนี้ของ Strategy ได้ บริษัทได้ไถ่ถอนหุ้นกู้แปลงสภาพมูลค่า 1.05 พันล้านดอลลาร์สหรัฐ ครบกำหนดไถ่ถอนในปี 2570 ด้วยวิธีนี้ในไตรมาสแรก

หุ้นกู้แปลงสภาพ: ในเดือนกุมภาพันธ์ Strategy ได้ออกหุ้นกู้แปลงสภาพรุ่นอาวุโส อัตราดอกเบี้ย 0% มูลค่า 2 พันล้านดอลลาร์สหรัฐ ครบกำหนดไถ่ถอนในปี 2573 โดยมีราคาแปลงสภาพที่ 433.43 ดอลลาร์สหรัฐ แม้ว่าหุ้นกู้เหล่านี้จะไม่มีการจ่ายดอกเบี้ย แต่ผู้ถือหุ้นกู้มีสิทธิ์แปลงสภาพเป็นหุ้นสามัญ Class A ของ Strategy ได้ หากราคาหุ้นสูงกว่า 433.43 ดอลลาร์สหรัฐ แม้ว่าการแปลงสภาพเป็นทุนจะยิ่งทำให้ผู้ถือหุ้นเดิมมีสัดส่วนการถือหุ้นลดลง แต่ก็จะช่วยลดภาระหนี้ของ Strategy ได้ บริษัทได้ไถ่ถอนหุ้นกู้แปลงสภาพมูลค่า 1.05 พันล้านดอลลาร์สหรัฐ ครบกำหนดไถ่ถอนในปี 2570 ด้วยวิธีนี้ในไตรมาสแรก

โครงสร้างทุนนี้สนับสนุนการสะสม Bitcoin อย่างต่อเนื่อง แต่ก็ก่อให้เกิดต้นทุนคงที่จำนวนมากเช่นกัน หุ้นบุริมสิทธิ์มีเงินปันผลจำนวนมาก (อัตราคูปอง 8-10% คิดเป็นมูลค่าหลายร้อยล้านดอลลาร์ต่อปี) ซึ่งต้องจ่ายไม่ว่า Bitcoin จะมีผลประกอบการเป็นอย่างไร กลยุทธ์นี้รักษาอัตราส่วนหนี้สินต่อสินทรัพย์ BTC ไว้ที่ประมาณ 20-30% ซึ่งหมายความว่าการซื้อส่วนใหญ่ได้รับเงินทุนจากการออกหุ้น/หุ้นบุริมสิทธิ์ แทนที่จะเป็นการชำระด้วยหนี้

ธุรกิจซอฟต์แวร์: มั่นคงแต่รอง

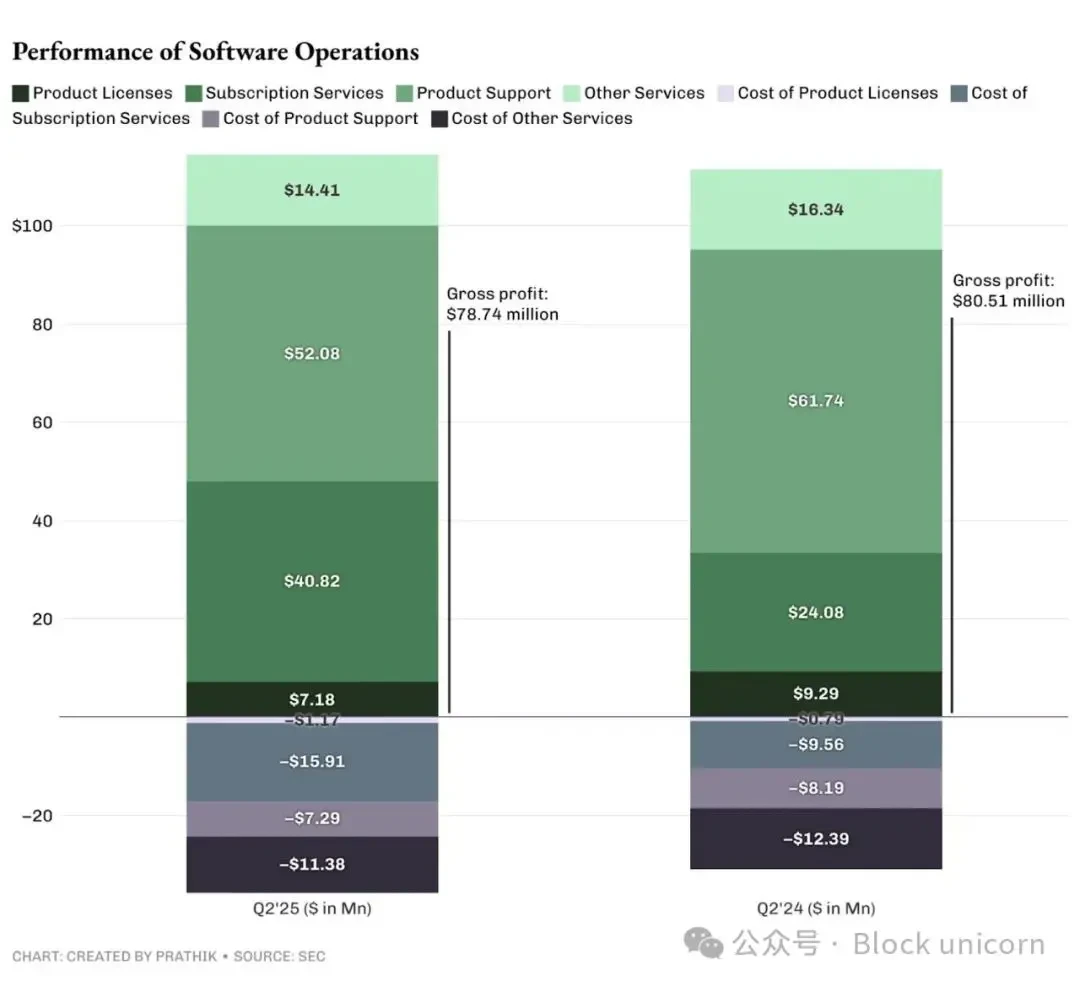

ธุรกิจวิเคราะห์ข้อมูลแบบดั้งเดิมมีรายได้ 114.5 ล้านดอลลาร์ในไตรมาสที่สองของปี 2568 เพิ่มขึ้น 2.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และกลับมาเติบโตอีกครั้งหลังจากลดลง 3.6% ในไตรมาสแรก สัดส่วนรายได้ยังคงมีแนวโน้มไปทางบริการแบบสมัครสมาชิก:

- บริการสมัครสมาชิก: 40.8 ล้านเหรียญสหรัฐ (เพิ่มขึ้น 69.5% เมื่อเทียบกับปีก่อน) ปัจจุบันคิดเป็นประมาณ 36% ของรายได้รวม เมื่อเทียบกับประมาณ 22% ในช่วงเวลาเดียวกันของปีก่อน

- ใบอนุญาตผลิตภัณฑ์: ประมาณ 7.2 ล้านเหรียญสหรัฐ ลดลงประมาณ 22% เนื่องจากลูกค้าเปลี่ยนไปใช้บริการระบบคลาวด์

- การสนับสนุนผลิตภัณฑ์: 52.1 ล้านเหรียญสหรัฐ (ลดลง 15.6% เมื่อเทียบกับปีก่อน) ขับเคลื่อนโดยรายได้จากการบำรุงรักษาที่ลดลงระหว่างการเปลี่ยนแปลงสู่ระบบคลาวด์

- บริการอื่นๆ: 14.4 ล้านเหรียญสหรัฐ (ลดลง 11.8% เมื่อเทียบกับปีก่อน) สะท้อนให้เห็นถึงความต้องการที่ปรึกษาที่ลดลง

- กำไรขั้นต้นของซอฟต์แวร์อยู่ที่ 78.7 ล้านเหรียญสหรัฐ (อัตรากำไรขั้นต้น 68.8%) เทียบกับ 80.5 ล้านเหรียญสหรัฐ (อัตรากำไรขั้นต้น 72.2%) ในไตรมาสที่สองของปี 2024

การบีบอัดอัตรากำไรเกิดจากต้นทุนบริการสมัครสมาชิกที่เพิ่มขึ้น (การโฮสต์บนคลาวด์ บริการเพื่อความสำเร็จของลูกค้า) และรายได้จากการสนับสนุนอัตรากำไรสูงที่ลดลง

การบีบอัดอัตรากำไรเกิดจากต้นทุนบริการสมัครสมาชิกที่เพิ่มขึ้น (การโฮสต์บนคลาวด์ บริการเพื่อความสำเร็จของลูกค้า) และรายได้จากการสนับสนุนอัตรากำไรสูงที่ลดลง

ค่าใช้จ่ายในการดำเนินงานในอดีตเทียบได้กับระดับกำไรขั้นต้น ส่งผลให้รายได้จากการดำเนินงานซอฟต์แวร์มีน้อย กำไรจากการดำเนินงานที่ไม่ใช่ Bitcoin ประมาณ 32 ล้านดอลลาร์สหรัฐในไตรมาสที่สอง บ่งชี้ว่าธุรกิจหลักมีกำไรในระดับปานกลางหลังจากลดต้นทุนมาหลายปี รายได้จากซอฟต์แวร์นี้ช่วยชดเชยภาระดอกเบี้ย (17.897 ล้านดอลลาร์สหรัฐ) และเงินปันผลหุ้นบุริมสิทธิ์บางส่วน (49.11 ล้านดอลลาร์สหรัฐ) แต่คิดเป็นสัดส่วนน้อยกว่า 1% ของกำไรรวมของบริษัท

คาดว่า Strategy จะดำเนินธุรกิจวิเคราะห์ธุรกิจในลักษณะเดียวกันนี้ในไตรมาสต่อๆ ไป เนื่องจากยังคงเป็นธุรกิจเดียวของบริษัทที่สร้างกระแสเงินสดและมีรายได้ที่แท้จริง ด้วยแนวทาง "ซื้อ ถือ อย่าขาย" ต่อ Bitcoin อย่างไรก็ตาม ความเห็นของฝ่ายบริหารมุ่งเน้นไปที่การสะสม Bitcoin มากกว่าแผนงานผลิตภัณฑ์ ซึ่งชี้ให้เห็นว่าแม้ว่าบริการซอฟต์แวร์จะยังคงมีอยู่ แต่อาจไม่ได้เป็นปัจจัยขับเคลื่อนการเติบโตหรือองค์ประกอบในการประเมินมูลค่าที่สำคัญอีกต่อไป

คุณภาพกระแสเงินสดและความยั่งยืน

กำไรจากการดำเนินงานและรายการอื่นๆ ในงบการเงินของบริษัทสามารถปรับเปลี่ยนได้โดยใช้กลวิธีทางบัญชีที่ชาญฉลาด แต่กระแสเงินสดไม่สามารถปลอมแปลงได้ หากกระแสเงินสดไม่สะท้อนถึงสิ่งที่บริษัทอ้างว่ากำลังทำอยู่ ก็แสดงว่ามีปัญหา

ภาพรวมกระแสเงินสดของ Strategy ชี้ให้เห็นถึงคุณภาพที่ต่ำของกำไรที่รายงาน หลังจากหักกำไรที่ยังไม่เกิดขึ้นจริง 1.4 หมื่นล้านดอลลาร์สหรัฐฯ แล้ว รายได้สุทธิ 1 หมื่นล้านดอลลาร์สหรัฐฯ แทบไม่ก่อให้เกิดเงินสดเลย แม้ว่าบริษัทจะรายงานกำไรสุทธิตามหลักบัญชี GAAP ไว้ที่ 5.75 พันล้านดอลลาร์สหรัฐฯ แต่ยอดเงินสดคงเหลือกลับเพิ่มขึ้นเพียง 12 ล้านดอลลาร์สหรัฐฯ ในช่วงสองไตรมาสของปี 2568

- กระแสเงินสดจากการดำเนินงาน: ธุรกิจซอฟต์แวร์น่าจะสร้างกระแสเงินสดจากการดำเนินงานเป็นบวกในระดับปานกลาง เพียงพอที่จะครอบคลุมค่าใช้จ่ายพื้นฐาน เมื่อรวมรายการที่ไม่ใช่เงินสด เช่น ค่าเสื่อมราคาและค่าตอบแทนตามหุ้นแล้ว กำไรจากการดำเนินงานที่แท้จริงจะใกล้จุดคุ้มทุน

- กระแสเงินสดจากการลงทุน: ส่วนใหญ่ได้รับแรงหนุนจากการซื้อ Bitcoin มูลค่าประมาณ 6.8 พันล้านดอลลาร์ในไตรมาสที่สอง โดยได้รับเงินทุนทั้งหมดจากกิจกรรมทางการเงินมากกว่าการดำเนินงาน

- กระแสเงินสดจากการเงิน: เงินสุทธิ 6.8 พันล้านเหรียญสหรัฐที่ได้มาผ่านการออกหุ้นและหุ้นบุริมสิทธิ์ ซึ่งนำไปใช้ซื้อ Bitcoin ทันที โดยแทบไม่มีเงินสดเก็บไว้เลย

รูปแบบของการลงทุนเชิงลบ การจัดหาเงินทุนเชิงบวก และกระแสเงินสดจากการดำเนินงานที่น้อยนิด แสดงให้เห็นชัดเจนว่ากลยุทธ์เป็นเครื่องมือในการสะสมสินทรัพย์ มากกว่าจะเป็นธุรกิจที่สร้างเงินสด

บริษัทกำลังเผชิญกับต้นทุนคงที่ที่สูงขึ้นจากดอกเบี้ยหนี้ (ประมาณ 68 ล้านดอลลาร์สหรัฐต่อปี) และเงินปันผลหุ้นบุริมสิทธิ์ (ประมาณ 200 ล้านดอลลาร์สหรัฐต่อปี) หากราคาบิตคอยน์ซบเซาหรือลดลง และตลาดทุนตึงตัว Strategy อาจเผชิญกับแรงกดดันด้านสภาพคล่อง ส่งผลให้บริษัทจำเป็นต้องขายบิตคอยน์หรือออกหุ้น ซึ่งจะยิ่งทำให้สัดส่วนการถือครองหุ้นลดลง

ปฏิกิริยาและการประเมินมูลค่าของตลาด

แม้ Strategy จะมีกำไรสูงสุดเป็นประวัติการณ์ แต่ราคาหุ้นกลับลดลงหลังจากรายงานผลประกอบการไตรมาสที่สอง เนื่องจากตลาดประเมินกำไรที่ไม่คาดคิดจาก Bitcoin ไว้แล้ว ต่อมา ข่าวการขายหุ้น STRC มูลค่า 4.2 พันล้านดอลลาร์ยิ่งทำให้ราคาหุ้นตกต่ำลงอีก ปฏิกิริยานี้ยังสะท้อนถึงความเข้าใจของนักลงทุนว่านี่ไม่ใช่กำไรจากการดำเนินงาน แต่เป็นการปรับมูลค่าหลักทรัพย์ตามราคาตลาดที่อาจพลิกกลับได้

อย่างไรก็ตาม ราคาหุ้นมีความสัมพันธ์อย่างใกล้ชิดกับการเคลื่อนไหวของราคา BTC

ปัจจุบัน Strategy ซื้อขายที่เบี้ยประกันภัยประมาณ 60% ของมูลค่าทรัพย์สินสุทธิ (NAV) ของ Bitcoin ซึ่งหมายความว่านักลงทุน MSTR จะต้องจ่ายเงิน 1.60 ดอลลาร์สำหรับมูลค่า Bitcoin ทุกๆ 1 ดอลลาร์ในงบดุลของ Strategy

ทำไมคุณถึงต้องจ่ายเงินเพิ่มแทนที่จะซื้อ Bitcoin โดยตรง? เหตุผลของการจ่ายเพิ่มมีดังนี้:

- รับความเสี่ยงจากราคา Bitcoin ที่เพิ่มขึ้นต่อหุ้นผ่านโครงสร้างองค์กร

- Michael Saylor เกี่ยวกับการดำเนินกลยุทธ์และการจับจังหวะตลาด

- มูลค่าความขาดแคลนเป็นตัวแทนของ Bitcoin ที่มีสภาพคล่องในตลาดหุ้น

- มูลค่าตัวเลือกของการจัดหาเงินทุนเพิ่มมูลค่าในอนาคต

เบี้ยประกันภัยนี้สนับสนุนกลยุทธ์ที่เสริมความแข็งแกร่งให้กับตัวเอง: การออกหุ้นในราคาเบี้ยประกันภัยต่อมูลค่าทรัพย์สินสุทธิ (NAV) ช่วยให้สามารถซื้อ Bitcoin ได้มากขึ้น ซึ่งอาจเพิ่มสัดส่วนการถือครอง Bitcoin ของผู้ถือหุ้นเดิมต่อหุ้น หากราคาหุ้นของ Strategy อยู่ที่ 370 ดอลลาร์สหรัฐฯ และมูลค่าทรัพย์สินสุทธิของ Bitcoin อยู่ที่ 250 ดอลลาร์สหรัฐฯ ต่อหุ้น บริษัทสามารถขายหุ้นใหม่ในราคา 370 ดอลลาร์สหรัฐฯ และนำเงินสดไปซื้อ Bitcoin มูลค่า 370 ดอลลาร์สหรัฐฯ ปัจจุบันผู้ถือหุ้นเดิมถือครอง Bitcoin ต่อหุ้นมากกว่าก่อนเกิดการเจือจาง แม้จะมีการเจือจางครั้งใหญ่ แต่ตัวชี้วัด "Bitcoin ต่อหุ้น" ของ Strategy ก็เพิ่มขึ้น 25% นับตั้งแต่ต้นปี ซึ่งพิสูจน์ถึงประสิทธิภาพของกลยุทธ์นี้ในช่วงที่ Bitcoin กำลังพุ่งขึ้น

การลงทุน Bitcoin ของ Strategy จำเป็นต้องให้นักลงทุนใช้วิธีการที่ไม่ธรรมดาในการประเมินมูลค่า เนื่องจากตัวชี้วัดการประเมินมูลค่าแบบดั้งเดิมไม่มีความหมายอีกต่อไป เหตุใดจึงเป็นเช่นนั้น?

รายได้ไตรมาสที่สองของ Strategy (114 ล้านดอลลาร์) บ่งชี้ถึงรายได้ต่อปีที่ 450 ล้านดอลลาร์ ขณะที่มูลค่ากิจการปัจจุบันอยู่ที่ 120.35 พันล้านดอลลาร์ ซึ่งหมายความว่าอัตราส่วนราคาต่อกำไรของ Strategy สูงกว่ารายได้ถึง 250 เท่า ซึ่งโดยปกติแล้วจะเป็นอัตราส่วนที่สูงมาก ปัญหาคือเมื่อนักลงทุนซื้อหุ้นของ Strategy พวกเขาไม่ได้เดิมพันกับธุรกิจวิเคราะห์ซอฟต์แวร์ ตลาดกำลังกำหนดราคาในศักยภาพของ Bitcoin ที่จะเพิ่มมูลค่า ซึ่งศักยภาพนี้ถูกขยายขึ้นจากการกู้ยืมของบริษัทและการสะสมอย่างต่อเนื่อง

มุมมองการลงทุน

ผลประกอบการรายไตรมาสสะท้อนถึงการเปลี่ยนแปลงอย่างสมบูรณ์ของ Strategy จากบริษัทซอฟต์แวร์ไปสู่เครื่องมือการลงทุน Bitcoin แบบใช้เลเวอเรจ แม้จะมีนัยสำคัญ แต่กำไรรายไตรมาส 1 หมื่นล้านดอลลาร์สหรัฐกลับเป็นมูลค่าที่ยังไม่เกิดขึ้นจริง ไม่ใช่ความสำเร็จในการดำเนินงาน สำหรับนักลงทุนในหุ้น Strategy มอบความเสี่ยงสูงใน Bitcoin ด้วยเลเวอเรจและการสะสมอย่างต่อเนื่อง แต่ก็ต้องแลกมาด้วยความผันผวนและความเสี่ยงจากการเจือจางที่รุนแรง

กลยุทธ์นี้ให้ผลดีในช่วงที่ราคา Bitcoin พุ่งสูงขึ้น เนื่องจากช่วยให้มีแหล่งเงินทุนเพิ่มเติมสำหรับการซื้อเพิ่มเติม ขณะที่กำไรจากการประเมินมูลค่าตามราคาตลาด (mark-to-market) ผลักดันให้กำไรที่รายงานเพิ่มขึ้น อย่างไรก็ตาม ความยั่งยืนของโมเดลนี้ขึ้นอยู่กับการเข้าถึงตลาดอย่างต่อเนื่องและการเพิ่มขึ้นของราคา Bitcoin การตกต่ำอย่างมีนัยสำคัญของตลาดสกุลเงินดิจิทัลจะทำให้ผลประกอบการไตรมาสที่ 2 พลิกกลับอย่างรวดเร็ว ในขณะที่ภาระผูกพันคงที่ เช่น ดอกเบี้ยหนี้และเงินปันผลหุ้นบุริมสิทธิ์จะยังคงเพิ่มขึ้นอย่างต่อเนื่อง

อย่างไรก็ตาม ในบรรดาคลัง Bitcoin ทั้งหมด Strategy ถือเป็นตัวเลือกที่ดีที่สุดที่จะรับมือกับผลกระทบที่ไม่คาดคิดเช่นนี้ โดยเริ่มสะสม Bitcoin มานานกว่าห้าปีแล้ว และดำเนินการอย่างเป็นระบบด้วยต้นทุนที่ต่ำกว่าบริษัทอื่นๆ มาก

ปัจจุบัน Strategy ถือครอง Bitcoin ในระบบหมุนเวียนทั้งหมด 3%

การประเมินมูลค่าพรีเมียมของ Strategy สะท้อนให้เห็นถึงความเชื่อมั่นของตลาดต่อวิสัยทัศน์และการดำเนินการของ Michael Saylor สำหรับ Bitcoin นักลงทุนกำลังเดิมพันกับแนวโน้มระยะยาวของ Bitcoin และความสามารถของฝ่ายบริหารในการใช้ประโยชน์จากโครงสร้างของบริษัทเพื่อการสะสมสูงสุด

การประเมินมูลค่าพรีเมียมของ Strategy สะท้อนให้เห็นถึงความเชื่อมั่นของตลาดต่อวิสัยทัศน์และการดำเนินการของ Michael Saylor สำหรับ Bitcoin นักลงทุนกำลังเดิมพันกับแนวโน้มระยะยาวของ Bitcoin และความสามารถของฝ่ายบริหารในการใช้ประโยชน์จากโครงสร้างของบริษัทเพื่อการสะสมสูงสุด

ในปัจจุบัน การถือครอง Bitcoin คิดเป็นมากกว่า 99% ของมูลค่าทางเศรษฐกิจ การวัดค่าซอฟต์แวร์แบบดั้งเดิมจึงมีความสำคัญน้อยลงในการกำหนดเรื่องราวของสกุลเงินดิจิทัลในอนาคตของ Strategy

นี่เป็นบทสรุปการวิเคราะห์ผลประกอบการไตรมาสที่สองของ Strategy เราจะกลับมาพร้อมเนื้อหาใหม่เร็วๆ นี้