2026: ปีแห่งการเปลี่ยนแปลงระบอบการปกครองของธนาคารกลางสหรัฐฯ

- 核心观点:特朗普若当选,美联储将转向鸽派。

- 关键要素:

- 哈塞特可能任主席,鸽派评分2/10。

- 新美联储或形成鸽派核心,推动降息。

- 市场利率预期未完全消化政策转变幅度。

- 市场影响:风险资产偏好上升,利率曲线陡峭化。

- 时效性标注:中期影响

ผู้เขียนต้นฉบับ: Alex Krüger

แปลต้นฉบับโดย: Block unicorn

คำนำ

ธนาคารกลางสหรัฐฯ ในรูปแบบที่เรารู้จักจะสิ้นสุดในปี 2569

ปัจจัยขับเคลื่อนที่สำคัญที่สุดของผลตอบแทนสินทรัพย์ในปีหน้าคือธนาคารกลางสหรัฐชุดใหม่ โดยเฉพาะการเปลี่ยนแปลงระบอบการปกครองที่เกิดจากการแต่งตั้งทรัมป์เป็นประธานธนาคารกลางสหรัฐคนใหม่

ฮัสเซตต์กลายเป็นตัวเลือกอันดับหนึ่งของทรัมป์ในการเป็นผู้นำธนาคารกลางสหรัฐฯ (Polymarket ให้คะแนนที่ 71%) ปัจจุบันเขาดำรงตำแหน่งผู้อำนวยการสภาเศรษฐกิจแห่งชาติ เป็นนักเศรษฐศาสตร์ฝ่ายอุปทาน และเป็นผู้สนับสนุนปรัชญา "การเติบโตมาก่อน" ของทรัมป์มาอย่างยาวนาน เขาเชื่อว่าการรักษาอัตราดอกเบี้ยที่แท้จริงให้อยู่ในระดับสูงเป็นความดื้อรั้นทางการเมืองมากกว่าความรอบคอบทางเศรษฐกิจ เนื่องจากเขาเกือบจะชนะในการต่อสู้กับภาวะเงินเฟ้อ การแต่งตั้งเขาครั้งนี้จะเป็นจุดเปลี่ยนสำคัญในการบริหารธนาคารกลางสหรัฐฯ เฟดจะละทิ้งความระมัดระวังแบบเทคโนแครตในยุคของพาวเวลล์ และมุ่งสู่ภารกิจใหม่ที่ให้ความสำคัญกับการลดต้นทุนการกู้ยืมอย่างชัดเจน เพื่อผลักดันวาระทางเศรษฐกิจของประธานาธิบดี

เพื่อทำความเข้าใจกรอบนโยบายที่เขาจะนำไปปฏิบัติ เรามาประเมินความคิดเห็นของเขาในปีนี้เกี่ยวกับอัตราดอกเบี้ยและธนาคารกลางสหรัฐฯ อย่างแม่นยำกันดีกว่า:

- “คำอธิบายเดียวที่ทำให้เฟดไม่ลดอัตราดอกเบี้ยในเดือนธันวาคมก็คือความลำเอียงของพรรคการเมืองต่อทรัมป์” (21 พฤศจิกายน)

- "หากฉันอยู่ใน FOMC ฉันคงมีแนวโน้มที่จะลดอัตราดอกเบี้ย ในขณะที่พาวเวลล์มีแนวโน้มน้อยลงที่จะทำเช่นนั้น" (12 พฤศจิกายน)

- “ฉันเห็นด้วยกับทรัมป์ว่าอัตราดอกเบี้ยสามารถลดลงได้มาก” (12 พฤศจิกายน)

- “การปรับลดอัตราดอกเบี้ยสามครั้งที่คาดการณ์ไว้นั้นเป็นเพียงจุดเริ่มต้นเท่านั้น” (17 ตุลาคม)

- “ผมหวังว่าธนาคารกลางสหรัฐฯ จะยังคงลดอัตราดอกเบี้ยลงอย่างมีนัยสำคัญต่อไป” (2 ต.ค.)

- “การปรับลดอัตราดอกเบี้ยของเฟดถือเป็นก้าวที่ถูกต้องในการลดอัตราดอกเบี้ยอย่างมีนัยสำคัญ” (18 กันยายน)

- “วอลเลอร์และทรัมป์พูดถูกเกี่ยวกับอัตราดอกเบี้ย” (23 มิถุนายน)

จากการประเมินโดยพิจารณาจากมาตราส่วน 1-10 ของนกพิราบถึงเหยี่ยว (1 = นกพิราบมากที่สุด, 10 = เหยี่ยวมากที่สุด) ฮัสเซ็ตต์ได้คะแนน 2 คะแนน

หากได้รับการเสนอชื่อ ฮัสเซ็ตต์จะเข้ามารับตำแหน่งผู้ว่าการธนาคารกลางสหรัฐฯ ต่อจากมิลานในเดือนมกราคม ซึ่งเมื่อถึงตอนนั้นวาระการดำรงตำแหน่งระยะสั้นของมิลานก็จะสิ้นสุดลง จากนั้นในเดือนพฤษภาคม เมื่อพาวเวลล์หมดวาระ ฮัสเซ็ตต์จะได้รับการเลื่อนตำแหน่งเป็นประธาน ในอดีต พาวเวลล์ได้ประกาศเจตนารมณ์ไว้ล่วงหน้าหลายเดือน และลาออกจากตำแหน่งผู้ว่าการรัฐที่เหลืออยู่ เพื่อปูทางให้ทรัมป์เสนอชื่อวอร์ชเข้าดำรงตำแหน่งแทน

แม้ว่าปัจจุบัน Warsh จะเป็นคู่แข่งสำคัญของ Hassett ในการเสนอชื่อชิงตำแหน่งประธาน แต่ผมคาดการณ์ว่าเขาจะเข้ามาสู่กลุ่มการเปลี่ยนแปลง ในฐานะอดีตผู้ว่าการธนาคารกลางสหรัฐฯ Warsh ได้ "หาเสียง" บนพื้นฐานของการปฏิรูปโครงสร้าง โดยเรียกร้องอย่างชัดเจนถึง "ข้อตกลงใหม่ระหว่างกระทรวงการคลังและธนาคารกลางสหรัฐฯ" และโจมตีผู้นำของ Fed ว่ายอมจำนนต่อ "การปกครองแบบเผด็จการของสภาพที่เป็นอยู่" ที่สำคัญ Warsh โต้แย้งว่าภาวะเฟื่องฟูด้านผลิตภาพที่ขับเคลื่อนด้วย AI ในปัจจุบันนั้นโดยพื้นฐานแล้วคือภาวะเงินฝืด ซึ่งบ่งชี้ว่าการที่ Fed ยังคงอัตราดอกเบี้ยที่จำกัดนั้นเป็นความผิดพลาดทางนโยบาย

สมดุลแห่งอำนาจใหม่

โครงสร้างนี้จะทำให้ธนาคารกลางของทรัมป์มีแกนที่แข็งแกร่งในการสนับสนุนนโยบายผ่อนคลายทางการเงินและมีอิทธิพลในการลงคะแนนเสียงที่น่าเชื่อถือในการตัดสินใจผ่อนคลายทางการเงินส่วนใหญ่ แม้ว่านี่จะยังไม่ใช่ข้อตกลงที่ทำเสร็จเรียบร้อย และระดับของการสนับสนุนนโยบายผ่อนคลายทางการเงินจะขึ้นอยู่กับฉันทามติ

- แกนหลักของกลุ่มนกพิราบ (4 คน): ฮัสเซ็ตต์ (ประธาน), วอลช์ (ผู้อำนวยการ), วอลเลอร์ (ผู้อำนวยการ) และโบว์แมน (ผู้อำนวยการ)

- "ผู้ที่มีแนวโน้มจะเป็นกลุ่มกลาง" (6 คน): คุก (สมาชิกคณะกรรมการ), บาร์ (สมาชิกคณะกรรมการ), เจฟเฟอร์สัน (สมาชิกคณะกรรมการ), คาชคารี (มินนิอาโปลิส), วิลเลียมส์ (นิวยอร์ก), เอ. พอลสัน (ฟิลาเดลเฟีย)

- เหยี่ยว (2 คน): แฮมมาร์ก (คลีฟแลนด์), โลแกน (ดัลลัส)

อย่างไรก็ตาม หากพาวเวลล์ไม่ลาออกจากตำแหน่งกรรมการ (ซึ่งมีความเป็นไปได้สูง เพราะในอดีต อดีตประธานทุกคนลาออกหมดแล้ว เช่น เยลเลน ซึ่งลาออก 18 วันหลังจากการเสนอชื่อของพาวเวลล์) เรื่องนี้จะส่งผลลบอย่างมาก การดำเนินการนี้ไม่เพียงแต่จะปิดกั้นตำแหน่งว่างที่วอลช์ต้องการเท่านั้น แต่ยังจะทำให้พาวเวลล์กลายเป็น "ประธานเงา" และสร้างศูนย์กลางอำนาจใหม่ที่มีศักยภาพที่จะจงรักภักดีมากขึ้น นอกเหนือจากแกนกลางที่มีแนวโน้มผ่อนปรน

ไทม์ไลน์: สี่ขั้นตอนของปฏิกิริยาของตลาด

เมื่อพิจารณาปัจจัยทั้งหมดที่กล่าวมาข้างต้น ปฏิกิริยาของตลาดควรแบ่งออกเป็น 4 ระยะที่แตกต่างกัน:

ผู้คนมีความหวังทันทีเกี่ยวกับการเสนอชื่อของ Hassett (ในเดือนธันวาคม) และความรู้สึกเชิงบวกในสัปดาห์ต่อการยืนยันของเขา เนื่องจากสินทรัพย์ที่มีความเสี่ยงจะชอบที่จะมีผู้สนับสนุนที่เหนียวแน่นของนกพิราบที่มีชื่อเสียงนั่งอยู่บนที่นั่งของประธาน

หากพาวเวลล์ไม่ประกาศการลาออกของคณะกรรมการภายในสามสัปดาห์ ความวิตกกังวลจะเพิ่มมากขึ้น เนื่องจากความล่าช้าในแต่ละวันจะทำให้เกิดคำถามขึ้นอีกว่า "จะเกิดอะไรขึ้นถ้าเขาปฏิเสธที่จะลาออก" ความเสี่ยงแบบ Tail จะกลับมาอีกครั้ง

ทันทีที่พาวเวลล์ประกาศลาออก มันก็ทำให้เกิดความยินดีมากมาย

ในขณะที่การประชุม FOMC ครั้งแรกที่นำโดย Hassett ในเดือนมิถุนายน 2569 กำลังใกล้เข้ามา ตลาดก็กลับมาอยู่ในภาวะตึงเครียดอีกครั้ง โดยให้ความสนใจกับทุกคำพูดของสมาชิกที่มีสิทธิลงคะแนนของ FOMC (ซึ่งพูดเป็นประจำ โดยแสดงให้เห็นมุมมองและกระบวนการคิดของพวกเขา)

ความเสี่ยง: คณะกรรมการที่แบ่งแยก

เนื่องจากประธานไม่ได้มี "คะแนนเสียงคลัตช์" อย่างที่หลายคนคิด (แต่ในความเป็นจริงแล้วไม่มี) ฮัสเซตต์จึงต้องชนะการโต้วาทีที่ FOMC เพื่อให้ได้เสียงข้างมากอย่างแท้จริง การเปลี่ยนแปลงทุกๆ 50 จุดพื้นฐานจะทำให้เกิดการแบ่งฝ่าย 7-5 ซึ่งส่งผลเสียต่อสถาบัน ส่งสัญญาณไปยังตลาดว่าประธานเป็นผู้บงการทางการเมือง ไม่ใช่นักเศรษฐศาสตร์ที่เป็นกลาง ในกรณีร้ายแรง การเสมอกัน 6-6 หรือ 4-8 เสียงคัดค้านการลดอัตราดอกเบี้ยจะถือเป็นหายนะ ผลคะแนนเสียงที่แท้จริงจะถูกเผยแพร่ในรายงานการประชุม FOMC สามสัปดาห์หลังการประชุมแต่ละครั้ง ซึ่งข้อมูลนี้จะกลายเป็นเหตุการณ์สำคัญที่ส่งผลต่อตลาด

สิ่งที่ไม่รู้มากที่สุดคือสิ่งที่เกิดขึ้นหลังจากการประชุมครั้งแรก กรณีพื้นฐานของผมคือ หากฮัสเซ็ตต์ได้รับคะแนนเสียงที่หนักแน่นสี่เสียง และมีแนวทางที่น่าเชื่อถือที่จะได้คะแนนเสียงถึงสิบเสียง เขาก็จะบรรลุฉันทามติแบบผ่อนปรนและดำเนินการตามวาระของเขาได้

อนุมาน: ตลาดไม่สามารถคาดการณ์ท่าทีผ่อนปรนรอบใหม่ของเฟดได้อย่างเต็มที่

การกำหนดอัตราดอกเบี้ยใหม่

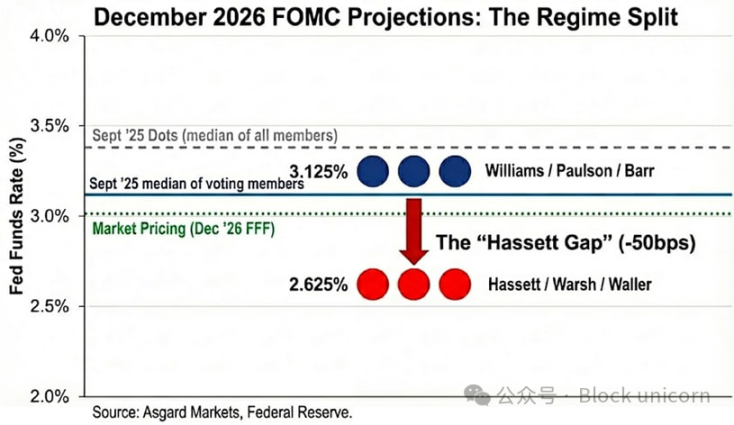

แผนภาพจุด (dot plot) เป็นตัวบ่งชี้ที่ทำให้เข้าใจผิด แม้ว่าแผนภาพจุดในเดือนกันยายนคาดการณ์ว่าอัตราดอกเบี้ยจะอยู่ที่ 3.4% ในเดือนธันวาคม 2569 แต่ตัวเลขนี้แสดงถึงค่ามัธยฐานของผู้เข้าร่วมทั้งหมด รวมถึงผู้เข้าร่วมที่มีแนวคิดอนุรักษ์นิยมแต่ไม่มีสิทธิออกเสียงเลือกตั้ง ด้วยการระบุแผนภาพจุดแบบไม่ระบุตัวตนตามข้อมูลที่เปิดเผยต่อสาธารณะ ผมประเมินว่าค่ามัธยฐานของจำนวนผู้มาใช้สิทธิออกเสียงเลือกตั้งจะลดลงอย่างมีนัยสำคัญที่ 3.1%

เมื่อผมแทนที่พาวเวลล์และมิลานด้วยฮัสเซ็ตต์และวอร์ช สถานการณ์ก็เปลี่ยนไปอีก หากมิลานและวอลเลอร์เป็นตัวแทนของจุดยืนการลดอัตราดอกเบี้ยอย่างแข็งกร้าวของเฟดชุดใหม่ การกระจายคะแนนเสียงในปี 2569 ยังคงเป็นแบบสองรูปแบบ แต่มีจุดสูงสุดที่ต่ำกว่า: วิลเลียมส์/พอลสัน/บาร์ ที่ 3.1% และฮัสเซ็ตต์/วอร์ช/วอลเลอร์ ที่ 2.6% ผมยึดอัตราดอกเบี้ยของผู้นำชุดใหม่ไว้ที่ 2.6% ซึ่งสอดคล้องกับการคาดการณ์อย่างเป็นทางการของมิลาน อย่างไรก็ตาม ผมสังเกตว่าเขาแสดงความชอบต่อ "อัตราดอกเบี้ยที่เหมาะสม" ที่ 2.0% ถึง 2.5% ซึ่งบ่งชี้ว่าแนวโน้มของกลไกใหม่นี้ต่ำกว่าที่คาดการณ์ไว้เสียอีก

ตลาดได้ตระหนักถึงเรื่องนี้บางส่วนแล้ว โดยคาดการณ์อัตราดอกเบี้ยสำหรับเดือนธันวาคม 2569 ไว้ที่ 3.02% ณ วันที่ 2 ธันวาคม แต่ยังไม่ได้ประเมินขนาดของการเปลี่ยนแปลงระบบนี้อย่างครบถ้วน หากฮัสเซ็ตต์สามารถกำหนดทิศทางการลดอัตราดอกเบี้ยได้สำเร็จ เส้นอัตราผลตอบแทนระยะสั้นจะต้องลดลงอีก 40 จุดพื้นฐาน นอกจากนี้ หากการคาดการณ์ภาวะเงินฝืดฝั่งอุปทานของฮัสเซ็ตต์ถูกต้อง อัตราเงินเฟ้อจะลดลงเร็วกว่าที่ตลาดคาดการณ์ไว้โดยทั่วไป ซึ่งจะกระตุ้นให้มีการลดอัตราดอกเบี้ยมากขึ้นเพื่อป้องกันการรัดเข็มขัดแบบพาสซีฟ

ผลกระทบข้ามสินทรัพย์

แม้ว่าปฏิกิริยาเริ่มแรกต่อการเสนอชื่อของฮาสเซตต์ควรจะเป็น "ความอยากเสี่ยงที่เพิ่มขึ้น" แต่การแสดงออกที่ชัดเจนของการเปลี่ยนแปลงระบอบการปกครองนี้คือ "อัตราเงินเฟ้อที่สูงขึ้น" ซึ่งหมายถึงการเดิมพันกับนโยบายผ่อนคลายที่เข้มงวดในระยะสั้น แต่คาดหวังการเติบโตที่เป็นตัวเงินที่สูงขึ้น (และความเสี่ยงด้านเงินเฟ้อ) ในระยะยาว

อัตราดอกเบี้ย: แฮสเซตต์ต้องการให้ธนาคารกลางสหรัฐฯ (เฟด) ลดอัตราดอกเบี้ยลงอย่างมากในช่วงเศรษฐกิจถดถอย พร้อมกับรักษาอัตราการเติบโตทางเศรษฐกิจให้สูงกว่า 3% ในช่วงที่เศรษฐกิจเฟื่องฟู หากเขาประสบความสำเร็จ อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 2 ปีน่าจะลดลงอย่างรวดเร็วเพื่อสะท้อนถึงการคาดการณ์การลดอัตราดอกเบี้ย ขณะที่อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีน่าจะยังคงอยู่ในระดับสูง เนื่องจากการเติบโตเชิงโครงสร้างที่สูงขึ้นและอัตราเงินเฟ้อที่สูงอย่างต่อเนื่อง

ตลาดหุ้น: ฮัสเซ็ตต์เชื่อว่านโยบายปัจจุบันกำลังยับยั้งการเติบโตของผลผลิตที่ขับเคลื่อนด้วย AI อย่างจริงจัง เขาจะลดอัตราคิดลดที่แท้จริงลงอย่างมาก ซึ่งจะส่งผลให้มูลค่าของหุ้นเติบโตเพิ่มขึ้นอย่างรวดเร็ว อันตรายไม่ใช่ภาวะเศรษฐกิจถดถอย แต่เป็นความวุ่นวายในตลาดพันธบัตรที่เกิดจากอัตราผลตอบแทนระยะยาวที่พุ่งสูงขึ้นอันเนื่องมาจากการประท้วง

ทองคำ: ธนาคารกลางสหรัฐฯ ที่มีแนวคิดทางการเมืองสอดคล้องกันและให้ความสำคัญกับการเติบโตทางเศรษฐกิจมากกว่าเป้าหมายเงินเฟ้ออย่างชัดเจน ถือเป็นสถานการณ์ที่สินทรัพย์ถาวรมีแนวโน้มขาขึ้นอย่างชัดเจน ทองคำน่าจะให้ผลตอบแทนสูงกว่าพันธบัตรรัฐบาลสหรัฐฯ เนื่องจากตลาดกำลังป้องกันความเสี่ยงจากความเสี่ยงที่รัฐบาลชุดใหม่จะดำเนินนโยบายผิดพลาดซ้ำรอยเหมือนในช่วงทศวรรษ 1970 ผ่านการปรับลดอัตราดอกเบี้ยที่มากเกินไป

Bitcoin: ในสถานการณ์ปกติ Bitcoin ถือเป็นรูปแบบที่บริสุทธิ์ที่สุดของกลยุทธ์การซื้อขายแบบ "การเปลี่ยนแปลงระบอบการปกครอง" อย่างไรก็ตาม นับตั้งแต่เหตุการณ์ช็อกเมื่อวันที่ 10 ตุลาคม Bitcoin ได้แสดงให้เห็นถึงแนวโน้มขาลงอย่างรุนแรง โดยมีการฟื้นตัวทางเศรษฐกิจมหภาคที่อ่อนแอ และการร่วงลงอย่างรวดเร็วจากข่าวเชิงลบ สาเหตุหลักมาจากความกังวลของตลาดที่เพิ่มขึ้นเกี่ยวกับ "วัฏจักรสี่ปี" และวิกฤตการณ์ในสถานะของ Bitcoin เอง ผมเชื่อว่าภายในปี 2026 นโยบายการเงินของ Hassett และนโยบายผ่อนคลายกฎระเบียบของ Trump จะสามารถเอาชนะแนวโน้มขาลงที่ครอบงำอยู่ในปัจจุบันได้

คำอธิบายทางเทคนิค: "Tealbook"

Blue Book คือการคาดการณ์ทางเศรษฐกิจอย่างเป็นทางการของเจ้าหน้าที่ธนาคารกลางสหรัฐฯ และเป็นเกณฑ์มาตรฐานทางสถิติที่สมาชิกทุกคนในคณะกรรมการกำหนดนโยบายการเงิน (FOMC) หารือกัน รายงานฉบับนี้จัดทำโดยฝ่ายวิจัยและสถิติ ซึ่งนำโดยผู้อำนวยการทัฟฟลิง ซึ่งมีนักเศรษฐศาสตร์มากกว่า 400 คน ทัฟฟลิง เช่นเดียวกับเจ้าหน้าที่ส่วนใหญ่ของเธอ มีแนวคิดแบบเคนส์ และแบบจำลองหลักของเฟด (FRB/US) ก็ยึดถือแนวคิดแบบนีโอ-เคนส์อย่างชัดเจน

แฮสเซตต์อาจแต่งตั้งนักเศรษฐศาสตร์ฝ่ายอุปทานเพื่อนำกระทรวงผ่านการลงคะแนนเสียงในสภา การแทนที่นักเศรษฐศาสตร์แบบเคนส์ดั้งเดิม (ผู้เชื่อว่าการเติบโตทางเศรษฐกิจนำไปสู่ภาวะเงินเฟ้อ) ด้วยนักเศรษฐศาสตร์ฝ่ายอุปทานที่เชื่อว่าการเติบโตของ AI จะทำให้เกิดภาวะเงินฝืด จะทำให้การคาดการณ์เปลี่ยนแปลงไปอย่างมาก ยกตัวอย่างเช่น หากแบบจำลองของกระทรวงคาดการณ์ว่าอัตราเงินเฟ้อจะลดลงจาก 2.5% เหลือ 1.8% เนื่องจากผลิตภาพที่เพิ่มขึ้น สมาชิกคณะกรรมการกำหนดนโยบายการเงิน (FOMC) ที่มีท่าทีผ่อนปรนน้อยกว่าอาจเต็มใจลงคะแนนเสียงสนับสนุนการลดอัตราดอกเบี้ยอย่างมีนัยสำคัญมากขึ้น