การให้กู้ยืมแบบ On-chain ทำลายสถิติ: มุมมองแบบพาโนรามาของสถานะปัจจุบันของตลาดคริปโตในไตรมาสที่ 2 ปี 2568

- 核心观点:加密货币杠杆Q2大幅回升,创历史新高。

- 关键要素:

- CeFi借贷环比增长14.66%至177.8亿美元。

- DeFi借贷增长42%至264.7亿美元新高。

- 期货未平仓合约达1326亿美元。

- 市场影响:市场风险偏好显著提升。

- 时效性标注:中期影响。

บทความต้นฉบับโดย Zack Pokorny, Galaxy

คำแปลต้นฉบับ: AididiaoJP, Foresight News

การแนะนำ

เลเวอเรจในตลาดคริปโทเคอร์เรนซีกลับมามีแนวโน้มเพิ่มขึ้นอีกครั้งในไตรมาสที่สอง หลังจากการลดลงของทั้งสินเชื่อที่ค้ำประกันด้วยคริปโทเคอร์เรนซีและตลาดฟิวเจอร์สในไตรมาสแรก ความเชื่อมั่นที่กลับมาอีกครั้งเกี่ยวกับคริปโทเคอร์เรนซีหลังจากความผันผวนของตลาด "วันปลดปล่อย" ในช่วงต้นเดือนเมษายน และราคาสินทรัพย์ที่พุ่งสูงขึ้น ก็เป็นแรงผลักดันให้เลเวอเรจขยายตัวในไตรมาสที่สองเช่นกัน ที่น่าสังเกตคือ การให้กู้ยืมแบบมีหลักประกันสำหรับคริปโทเคอร์เรนซีแบบออนเชนเติบโตขึ้น 42% ในช่วงเวลานี้ ซึ่งแตะระดับสูงสุดเป็นประวัติการณ์ที่ 26.5 พันล้านดอลลาร์สหรัฐ

บริษัทสำรองสินทรัพย์ดิจิทัล (DATCO) ยังคงเป็นประเด็นสำคัญในไตรมาสที่ 2 อย่างไรก็ตาม การพึ่งพากลยุทธ์ที่ไม่ใช่หนี้มากเกินไปเพื่อกระตุ้นการซื้อสินทรัพย์ ส่งผลให้ยอดหนี้คงค้างของบริษัทเหล่านี้ไม่เปลี่ยนแปลงเมื่อเทียบกับไตรมาสก่อนหน้า

บทความนี้ติดตามแนวโน้มการใช้ประโยชน์ในสินเชื่อที่มีหลักประกันเป็นสกุลเงินดิจิทัลบนแพลตฟอร์ม DeFi และ CeFi บริษัทสำรองที่ซื้อขายในตลาดหลักทรัพย์ และตลาดฟิวเจอร์สของสกุลเงินดิจิทัล ขณะเดียวกันก็เพิ่มผู้เข้าร่วมรายใหม่ในแพลตฟอร์มสินเชื่อและตลาดฟิวเจอร์สของ CeFi และ DeFi

ประเด็นสำคัญ

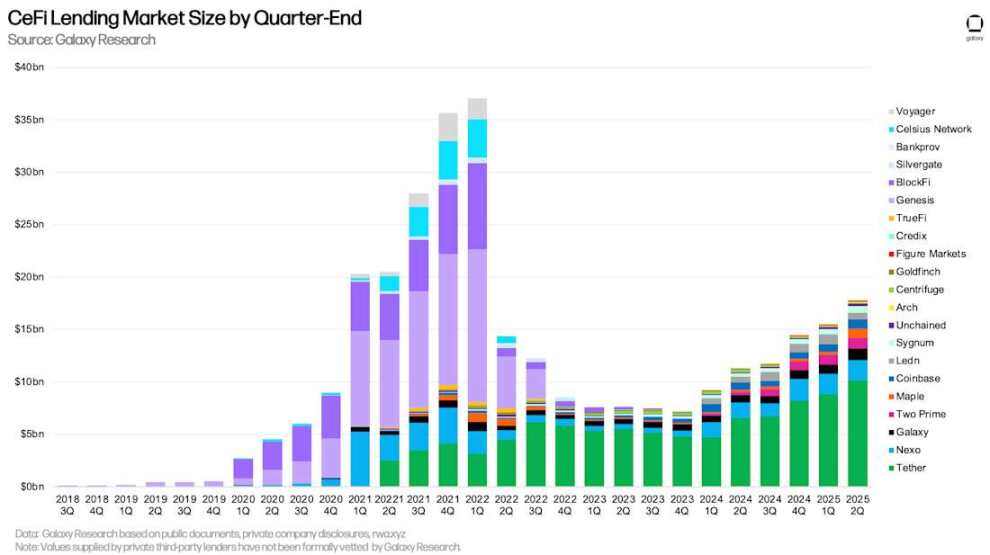

ณ วันที่ 30 มิถุนายน Galaxy Research ติดตามยอดเงินกู้ CeFi ค้างชำระอยู่ที่ 17.78 พันล้านดอลลาร์สหรัฐ ตัวเลขนี้เพิ่มขึ้น 14.66% (2.27 พันล้านดอลลาร์สหรัฐ) เมื่อเทียบเป็นรายเดือน และเพิ่มขึ้น 10.59 พันล้านดอลลาร์สหรัฐ (147.5%) นับตั้งแต่ช่วงตลาดหมีในไตรมาสที่ 4 ปี 2023 (7.18 พันล้านดอลลาร์สหรัฐ)

สินเชื่อคงค้างที่กำหนดสกุลเงินดอลลาร์สหรัฐในแอปพลิเคชัน DeFi ฟื้นตัวอย่างแข็งแกร่งจากไตรมาสแรก โดยเพิ่มขึ้น 7.84 พันล้านดอลลาร์ (+42.11%) เป็น 26.47 พันล้านดอลลาร์ ซึ่งถือเป็นระดับสูงสุดตลอดกาลใหม่

บริษัทสำรองสินทรัพย์ดิจิทัล (DATCO) ยังคงเป็นประเด็นหลักในไตรมาสที่ 2 การเติบโตของบริษัทสำรอง Ethereum กลายเป็นแนวโน้มที่โดดเด่นในวงการ DATCO ระหว่างเดือนมีนาคมถึงมิถุนายน เนื่องจากบริษัทเหล่านี้ไม่ค่อยได้รับความนิยมในช่วงต้นปี

เนื่องจาก Bitcoin DATCOs ยังไม่ได้ออกหนี้ใหม่ ยอดหนี้คงค้างของบริษัทที่ติดตามข้อมูลสำรองจึงยังคงไม่เปลี่ยนแปลง อย่างไรก็ตาม เดือนมิถุนายน 2571 ยังคงเป็นเดือนที่น่าจับตามอง เนื่องจากหนี้คงค้างมูลค่า 3.65 พันล้านดอลลาร์สหรัฐฯ จะครบกำหนดชำระ

อัตราดอกเบี้ยแบบเปิดในสัญญาซื้อขายล่วงหน้า รวมถึงสัญญาซื้อขายล่วงหน้าแบบไม่มีกำหนดระยะเวลา (Perpetual Futures) เพิ่มขึ้นอย่างมีนัยสำคัญในไตรมาสที่สอง โดย ณ วันที่ 30 มิถุนายน อัตราดอกเบี้ยแบบเปิดรวมของสัญญาซื้อขายล่วงหน้าในแพลตฟอร์มหลักๆ อยู่ที่ 132.6 พันล้านดอลลาร์สหรัฐ

ณ วันที่ 30 มิถุนายน อัตราดอกเบี้ยเปิดในสัญญาซื้อขายล่วงหน้าแบบไม่มีกำหนดอยู่ที่ 108.922 พันล้านเหรียญสหรัฐ เพิ่มขึ้น 29.2 พันล้านเหรียญสหรัฐ (+36.66%) จากสิ้นไตรมาสแรก

สินเชื่อที่ได้รับการสนับสนุนโดยสกุลเงินดิจิทัล

ด้านล่างนี้แสดงรายชื่อผู้เล่นหลักในตลาดการให้กู้ยืมสกุลเงินดิจิทัล CeFi และ DeFi เมื่อราคาสกุลเงินดิจิทัลร่วงลงและสภาพคล่องลดลง ผู้ให้กู้รายใหญ่บางรายของ CeFi พิจารณาจากขนาดสินเชื่อก็ล้มละลายในปี 2022 และ 2023 ผู้ให้กู้เหล่านี้จะถูกเน้นด้วยจุดเตือนสีแดง นับตั้งแต่รายงานเลเวอเรจสกุลเงินดิจิทัลฉบับล่าสุดของ Galaxy เราได้เพิ่มแอปพลิเคชัน DeFi ห้ารายการ ผู้ให้กู้ CeFi หนึ่งรายการ และ stablecoin ที่มีหลักประกัน (CDP) หนึ่งรายการ

แอปพลิเคชัน DeFi ใหม่ได้แก่:

- Fraxlend (Ethereum, Fraxtal และ Arbitrum)

- Curve Llamalend (Ethereum, Arbitrum, Fraxtal และ OP Mainnet)

- ลิสต้า (บีเอสซี)

- ไฮเปอร์เลนด์ (HyperEVM)

- ดาวศุกร์ (BSC, Ethereum, Unichain, Arbitrum, zkSync Era, Base, OP Mainnet และ opBNB)

แอปพลิเคชันที่มีอยู่สำหรับการครอบคลุมห่วงโซ่ขยายได้แก่:

- เอเชลอน (Echelon Chain)

- บันทึก (Eclipse)

- ออยเลอร์ (อาร์บิทรัม)

- คามิโน (ตลาดใหม่ 13 แห่ง)

- โดโลไมต์ (อีเธอเรียม)

Stablecoins ที่มีสถานะหนี้ค้ำประกันใหม่ (CDP) ประกอบด้วย:

- เฟลิกซ์ (ชาว HyperEVM)

ผู้ให้กู้ CeFi รายใหม่ได้แก่:

- ตลาดตัวเลข

- เน็กโซ

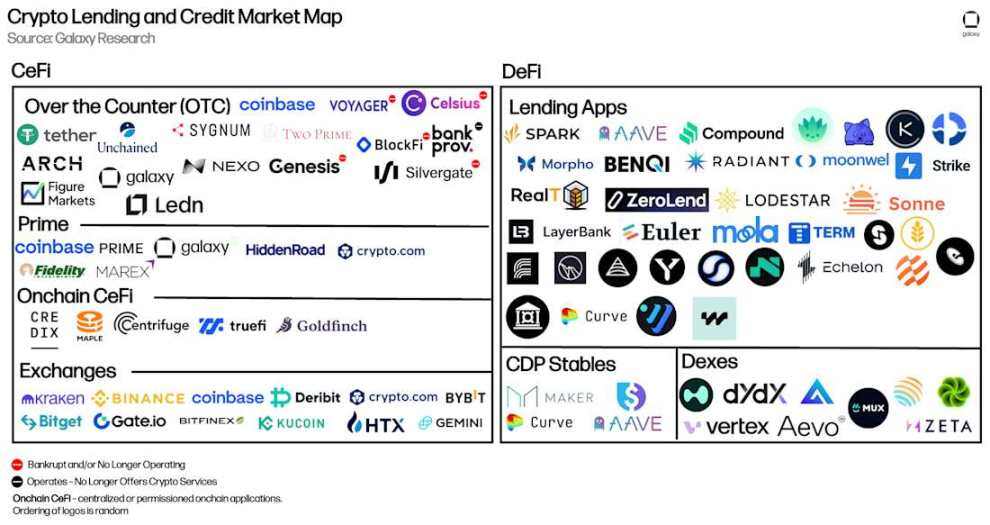

แผนที่การให้กู้ยืมสกุลเงินดิจิทัลและตลาดสินเชื่อ

เซไฟ

ตารางด้านล่างนี้เปรียบเทียบผู้ให้บริการสินเชื่อคริปโตเคอร์เรนซี CeFi ที่รวมอยู่ในบทวิเคราะห์ตลาด บริษัทบางแห่งเสนอบริการที่หลากหลายแก่นักลงทุน ตัวอย่างเช่น Coinbase ดำเนินธุรกิจหลักในฐานะตลาดแลกเปลี่ยน แต่ยังให้สินเชื่อแก่นักลงทุนผ่านสินเชื่อคริปโตเคอร์เรนซีแบบซื้อขายนอกตลาด (OTC) และการจัดหาเงินทุนแบบมาร์จิ้น (Margin Financing) อย่างไรก็ตาม การวิเคราะห์นี้มุ่งเน้นไปที่ขนาดของการให้สินเชื่อที่มีหลักประกันเป็นคริปโตเคอร์เรนซีเพียงอย่างเดียว

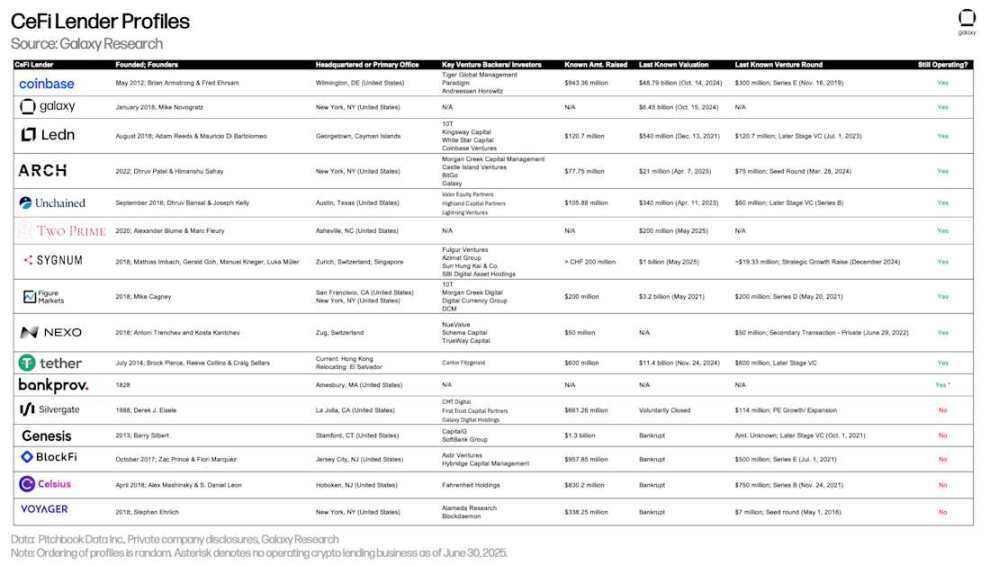

นี่เป็นครั้งแรกที่ Figure Markets เข้าร่วมในรายงานฉบับนี้ Figure เป็นผู้นำในตลาดสินเชื่อแบบออนเชน ด้วยวงเงินสินเชื่อส่วนบุคคลและวงเงินสินเชื่อเพื่อการซื้อบ้าน (HELOC) มูลค่า 11.1 พันล้านดอลลาร์สหรัฐ นอกจากนี้ บริษัทยังนำเสนอผลิตภัณฑ์สินเชื่อที่รองรับด้วย Bitcoin ซึ่งข้อมูลแสดงอยู่ในตารางด้านล่าง แม้ว่าผลิตภัณฑ์สินเชื่อ Bitcoin ของ Figure จะเปิดให้บริการมาตั้งแต่เดือนเมษายน พ.ศ. 2567 แต่บริษัทเพิ่งเริ่มส่งเสริมการใช้งานเมื่อไม่นานมานี้

Nexo ยังได้ปรากฏตัวครั้งแรกในรายงานประจำไตรมาสนี้ด้วย ผู้ให้สินเชื่อรายนี้ซึ่งดำเนินกิจการมาตั้งแต่ปี 2561 และปัจจุบันให้บริการเฉพาะลูกค้านอกสหรัฐอเมริกา เพิ่งประกาศแผนการกลับเข้าสู่ตลาดสหรัฐอเมริกาอีกครั้ง

ภาพรวมของผู้ให้กู้สกุลเงินดิจิทัล CeFi

Galaxy Research ติดตามยอดเงินกู้คงค้างของ CeFi มูลค่า 17.78 พันล้านดอลลาร์ ณ วันที่ 30 มิถุนายน ตัวเลขนี้แสดงถึงการเพิ่มขึ้น 14.66% (2.27 พันล้านดอลลาร์) เมื่อเทียบเป็นรายเดือน และเพิ่มขึ้น 10.59 พันล้านดอลลาร์ (147.5%) นับตั้งแต่จุดต่ำสุดของตลาดหมีในไตรมาสที่ 4 ปี 2023 (7.18 พันล้านดอลลาร์)

Galaxy Research เชื่อว่าการเติบโตของการให้สินเชื่อ CeFi นั้นขับเคลื่อนโดยปัจจัยหลักดังต่อไปนี้:

- กิจกรรมการให้สินเชื่อสะท้อนถึงการขึ้นราคา กล่าวคือ เมื่อราคาเพิ่มขึ้น กิจกรรมการให้สินเชื่อก็มักจะเพิ่มขึ้นตามไปด้วย หลักการนี้ใช้ได้กับการให้สินเชื่อทั้ง DeFi และ CeFi

- การแข่งขันที่เพิ่มมากขึ้นอาจเริ่มปรากฏให้เห็นในต้นทุนการกู้ยืม การแข่งขันที่มากขึ้นหมายถึงการควบคุมต้นทุนได้ดีขึ้น นำไปสู่กิจกรรมการปล่อยกู้ที่มากขึ้นในตลาดด้วยอัตราดอกเบี้ยที่น่าดึงดูดใจยิ่งขึ้น

- บริษัทสำรองกำลังเริ่มระดมทุนผ่านผู้ให้กู้ CeFi ซึ่งถือเป็นแหล่งความต้องการใหม่ที่มีขนาดใหญ่

จากการปรับเปลี่ยนกลยุทธ์การออกสินเชื่อ Ledn จึงหลุดจากสามอันดับแรกในแง่ของปริมาณสินเชื่อคงค้าง ในไตรมาสที่สอง Ledn ตัดสินใจที่จะมุ่งเน้นไปที่สินเชื่อที่รองรับ Bitcoin อย่างเต็มที่ โดยยกเลิกผลิตภัณฑ์ที่เกี่ยวข้องกับผลตอบแทนและ Ethereum การตัดสินใจครั้งนี้ส่งผลให้ Ledn มียอดสินเชื่อที่รองรับ Bitcoin สูงเป็นประวัติการณ์ อย่างไรก็ตาม เนื่องจากการยกเลิกสินเชื่อสถาบัน (จากผลิตภัณฑ์ผลตอบแทน Bitcoin และ Ethereum ที่ยกเลิกไปแล้ว) ปริมาณสินเชื่อโดยรวมจึงลดลงเมื่อเทียบกับไตรมาสแรก สิ่งสำคัญที่ควรทราบคือ ณ สิ้นไตรมาสที่สอง ปริมาณสินเชื่อที่ Ledn รายงานไว้คือ 100% ของสกุลเงินดอลลาร์สหรัฐ ซึ่ง 99% เป็นสินเชื่อที่รองรับ Bitcoin และ 1% เป็นสินเชื่อที่รองรับ Ethereum เดิม ซึ่งจะถูกยกเลิก

Tether, Nexo และ Galaxy เป็นผู้ให้กู้สามอันดับแรกตามมูลค่าสินเชื่อคงค้างที่ Galaxy Research ติดตาม ณ วันที่ 30 มิถุนายน Tether มียอดสินเชื่อคงค้าง 10.14 พันล้านดอลลาร์สหรัฐ Nexo มียอด 1.96 พันล้านดอลลาร์สหรัฐ และ Galaxy มียอด 1.11 พันล้านดอลลาร์สหรัฐ

ขนาดตลาดการให้กู้ยืมสกุลเงินดิจิทัล CeFi ณ สิ้นไตรมาส

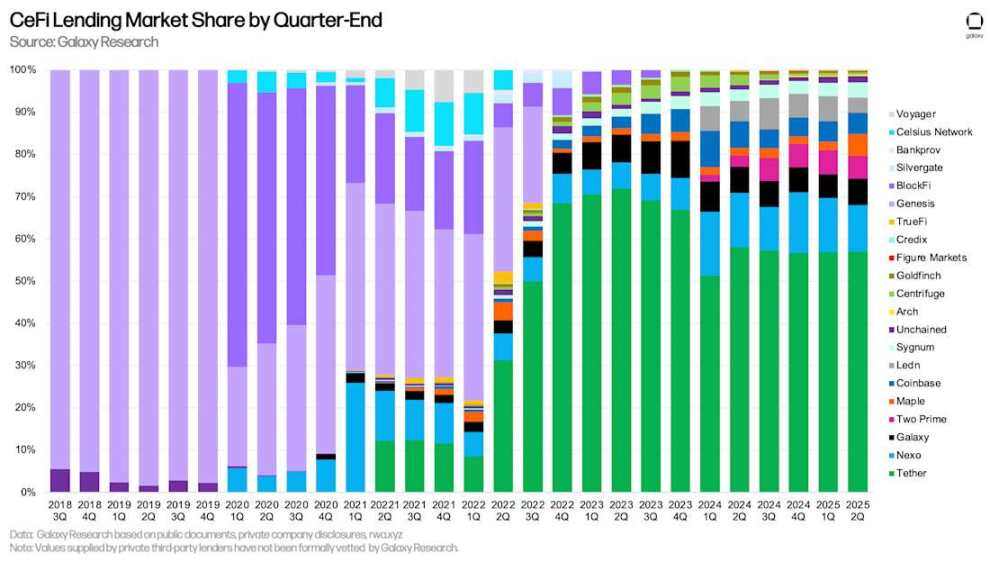

Tether ครองส่วนแบ่งตลาดสูงสุดในการวิเคราะห์ของเราที่ 57.02% ผู้ให้บริการสินเชื่อ CeFi รายใหญ่สามอันดับแรก ร่วมกับ Nexo (11.01%) และ Galaxy (6.23%) ครองส่วนแบ่งตลาด 74.26%

เมื่อเปรียบเทียบส่วนแบ่งตลาด สิ่งสำคัญคือต้องสังเกตความแตกต่างระหว่างผู้ให้กู้ CeFi ผู้ให้กู้บางรายเสนอสินเชื่อเฉพาะบางประเภท (เช่น เฉพาะผลิตภัณฑ์ที่ใช้ Bitcoin เป็นหลักทรัพย์ค้ำประกัน ผลิตภัณฑ์ที่ใช้ Altcoin เป็นหลักทรัพย์ค้ำประกัน หรือสินเชื่อเงินสดที่ไม่รวม Stablecoin) ให้บริการเฉพาะลูกค้าบางประเภท (เช่น สถาบันหรือรายย่อย) หรือให้บริการเฉพาะในเขตอำนาจศาลเฉพาะ ปัจจัยเหล่านี้ประกอบกันทำให้ผู้ให้กู้บางรายสามารถขยายธุรกิจได้ง่ายขึ้น

ส่วนแบ่งตลาดสินเชื่อ CeFi ณ สิ้นไตรมาส

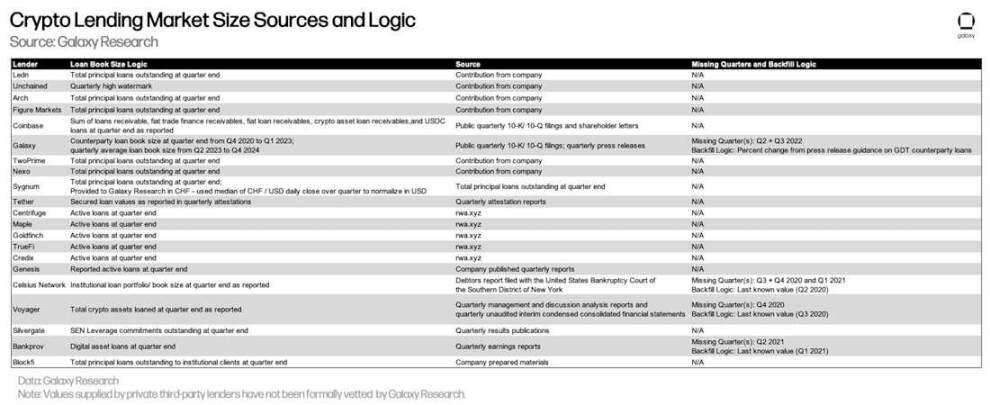

ตารางด้านล่างนี้แสดงรายละเอียดแหล่งข้อมูลของ Galaxy Research สำหรับผู้ให้กู้ CeFi แต่ละราย และตรรกะที่ใช้ในการคำนวณขนาดสินเชื่อ แม้ว่าข้อมูลสินเชื่อ DeFi และสินเชื่อแบบออนเชนของ CeFi จะสามารถเข้าถึงได้ง่ายผ่านข้อมูลออนเชนที่โปร่งใส แต่การได้รับข้อมูล CeFi นั้นซับซ้อนกว่า เนื่องจากความไม่สอดคล้องกันในวิธีการคำนวณสินเชื่อคงค้างของผู้ให้กู้ CeFi ความถี่ในการเปิดเผยข้อมูล และความยากลำบากในการได้รับข้อมูลนี้

สิ่งสำคัญคือต้องทราบว่าค่าต่างๆ ที่ให้ไว้โดยผู้ให้กู้เอกชนบุคคลที่สามไม่ได้รับการตรวจสอบอย่างเป็นทางการโดย Galaxy Research

แหล่งที่มาและตรรกะข้อมูลขนาดตลาดการให้กู้ยืมสกุลเงินดิจิทัล

การให้กู้ยืม CeFi และ DeFi

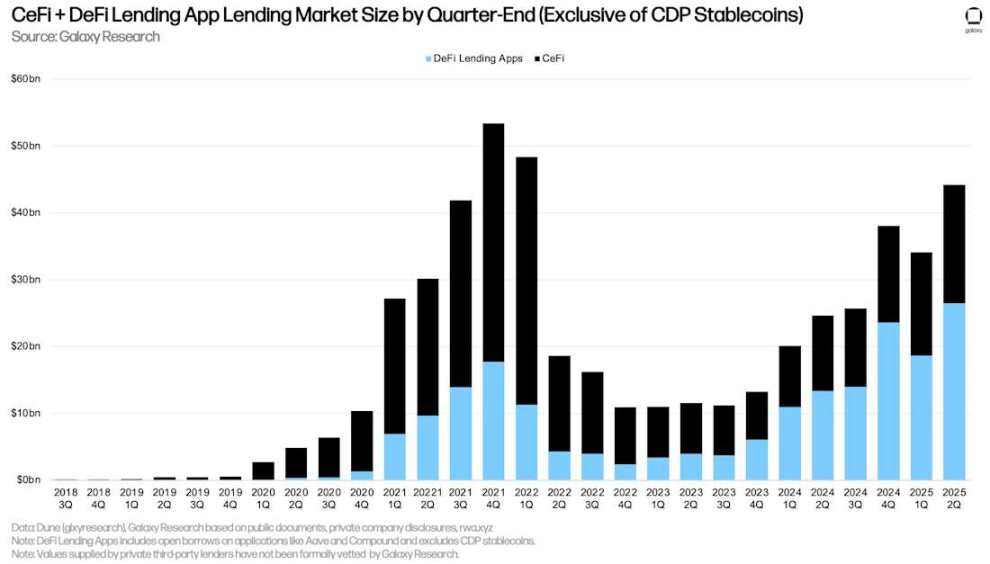

ยอดสินเชื่อคงค้างในแอปพลิเคชัน DeFi สกุลเงินดอลลาร์สหรัฐฟื้นตัวอย่างแข็งแกร่งจากไตรมาสแรก โดยเพิ่มขึ้น 7.84 พันล้านดอลลาร์สหรัฐ (+42.11%) เป็น 2.647 หมื่นล้านดอลลาร์สหรัฐ ซึ่งเป็นระดับสูงสุดเป็นประวัติการณ์ เมื่อรวมแอปพลิเคชัน DeFi เข้ากับแพลตฟอร์มสินเชื่อ CeFi ยอดสินเชื่อคงค้างทั้งหมดที่มีหลักประกันเป็นสกุลเงินดิจิทัลอยู่ที่ 4.425 หมื่นล้านดอลลาร์สหรัฐ ณ สิ้นไตรมาส ตัวเลขนี้แสดงถึงการเพิ่มขึ้น 1.012 หมื่นล้านดอลลาร์สหรัฐ (+29.64%) จากไตรมาสก่อนหน้า ซึ่งส่วนใหญ่ได้รับแรงหนุนจากการเติบโตของยอดสินเชื่อคงค้างบนแพลตฟอร์มสินเชื่อ DeFi มีเพียงไตรมาสที่สี่ของปี 2564 (5.344 หมื่นล้านดอลลาร์สหรัฐ) และไตรมาสแรกของปี 2565 (4.839 หมื่นล้านดอลลาร์สหรัฐ) เท่านั้นที่มียอดสินเชื่อคงค้างสูงกว่าไตรมาสที่สองของปี 2568

หมายเหตุ: อาจมีการนับซ้ำระหว่างการให้กู้ยืม CeFi ทั้งหมดและการกู้ยืม DeFi เนื่องจากบางหน่วยงาน CeFi อาศัยแอปพลิเคชัน DeFi ในการให้กู้ยืมแก่ลูกค้านอกเครือข่าย ตัวอย่างเช่น สมมติว่าผู้ให้กู้ CeFi จำนำ Bitcoin ที่ไม่ได้ใช้งานเพื่อกู้ยืม USDC บนเครือข่าย จากนั้นจึงให้ผู้กู้นอกเครือข่ายกู้ยืม USDC ในกรณีนี้ การกู้ยืมบนเครือข่ายของผู้ให้กู้ CeFi จะปรากฏทั้งในยอดกู้ยืม DeFi ค้างชำระและในงบการเงิน (เป็นยอดเงินกู้ค้างชำระให้กับลูกค้า) ซึ่งกรองได้ยากเนื่องจากขาดการเปิดเผยข้อมูลหรือข้อมูลการระบุแหล่งที่มาบนเครือข่าย

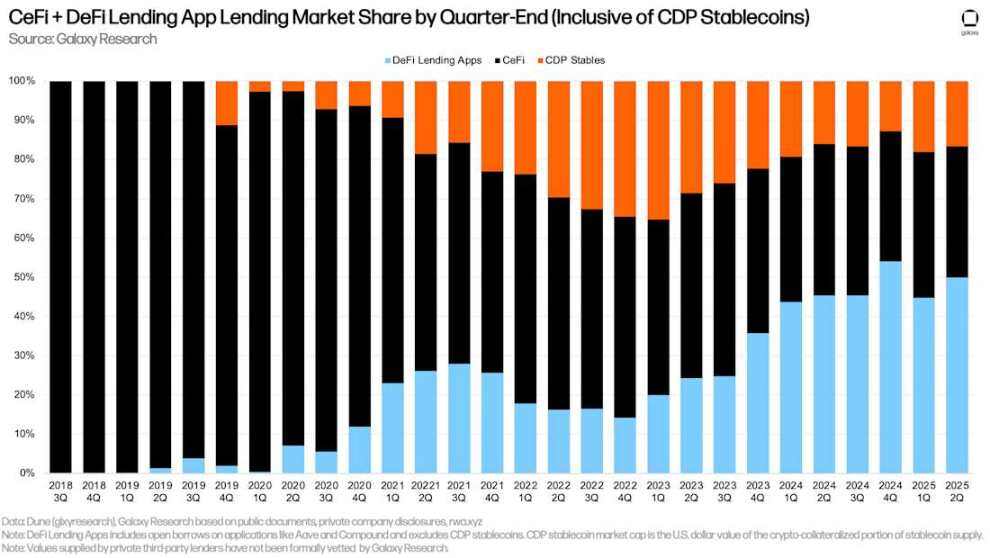

ขนาดตลาดแอปพลิเคชันการให้กู้ยืม CeFi + DeFi ตามสิ้นไตรมาส (ไม่รวม stablecoins ของ CDP)

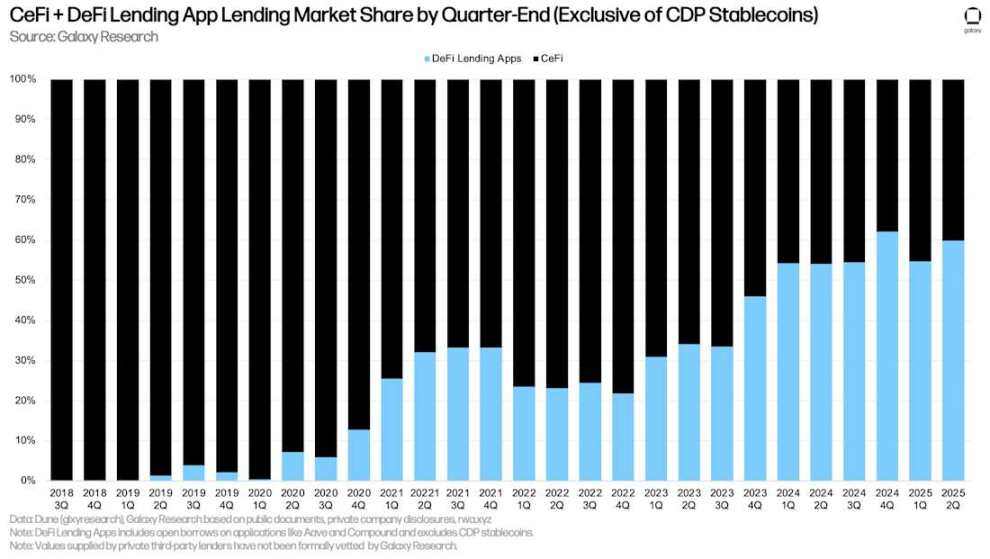

เนื่องจากยอดการกู้ยืมคงค้างจากแอปพลิเคชันการให้สินเชื่อ DeFi เติบโตเพิ่มขึ้นแบบไตรมาสต่อไตรมาส ทำให้ความเป็นผู้นำของแพลตฟอร์มการให้สินเชื่อ CeFi ของ DeFi กำลังเข้าใกล้จุดสูงสุดตลอดกาลอีกครั้งในไตรมาสที่ 4 ปี 2567 โดย ณ สิ้นไตรมาสที่ 2 ปี 2568 แอปพลิเคชันการให้สินเชื่อ DeFi คิดเป็น 59.83% ของแพลตฟอร์มการให้สินเชื่อ CeFi เพิ่มขึ้นจาก 54.56% ในไตรมาสที่ 1 ปี 2568 แต่ลดลง 216 จุดพื้นฐานจากจุดสูงสุดที่ 61.99% ในไตรมาสที่ 4 ปี 2567

ส่วนแบ่งตลาดแอปพลิเคชันการให้กู้ยืม CeFi + DeFi ณ สิ้นไตรมาส (ไม่รวม Stablecoin ของ CDP)

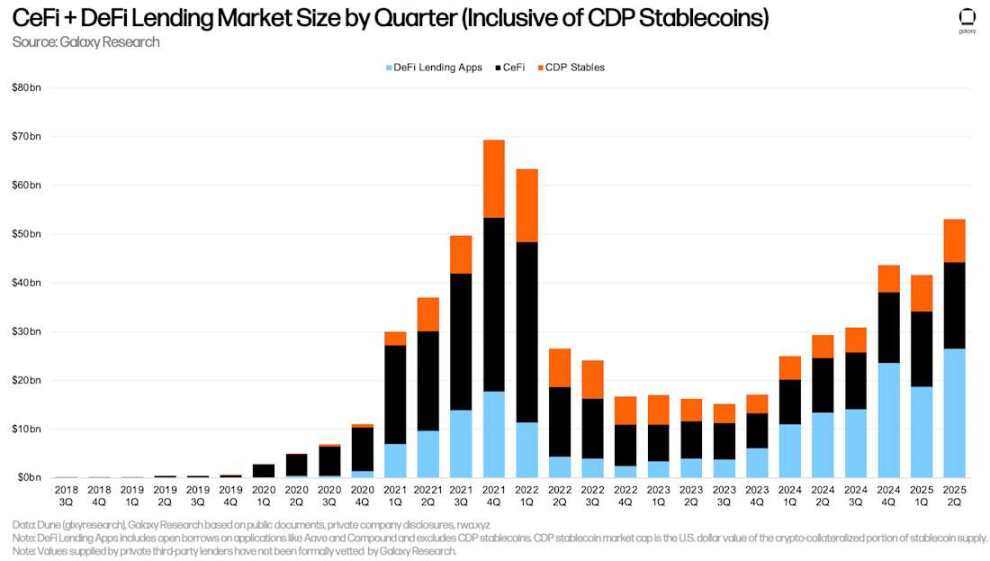

องค์ประกอบที่สาม คือ ส่วนของอุปทานของสถานะหนี้ที่มีหลักประกัน (CDP) ที่ใช้คริปโทเคอร์เรนซีเป็นหลักประกัน พบว่ามีการเพิ่มขึ้น 1.24 พันล้านดอลลาร์สหรัฐ (+16.45%) เมื่อเทียบเป็นรายเดือน เช่นเดียวกัน อาจมีการนับซ้ำระหว่างขนาดรวมของสินเชื่อ CeFi และอุปทานของ CDP stablecoin เนื่องจากหน่วยงาน CeFi บางแห่งอาจอาศัยการสร้าง CDP stablecoin ที่มีหลักประกันเป็นคริปโทเคอร์เรนซีเพื่อปล่อยสินเชื่อให้กับลูกค้านอกเครือข่าย

โดยรวมแล้ว การกู้ยืมโดยใช้หลักประกันเป็นคริปโตเพิ่มขึ้น 11.43 พันล้านดอลลาร์สหรัฐ (+27.44%) เป็น 53.09 พันล้านดอลลาร์สหรัฐในไตรมาสที่ 2 ปี 2568 มีเพียงไตรมาสที่ 4 ปี 2564 (69.37 พันล้านดอลลาร์สหรัฐ) และไตรมาสที่ 1 ปี 2565 (63.43 พันล้านดอลลาร์สหรัฐ) เท่านั้นที่มียอดการกู้ยืมโดยใช้หลักประกันเป็นคริปโตและยอดคงเหลือของ CDP stablecoin สูงกว่าระดับปัจจุบัน

ขนาดตลาดการให้กู้ยืม CeFi + DeFi รายไตรมาส (รวมถึง stablecoins ของ CDP)

ณ สิ้นไตรมาสที่ 1 ปี 2568 แอปพลิเคชันการให้กู้ยืมแบบ DeFi คิดเป็น 49.86% ของตลาดการให้กู้ยืมแบบมีหลักประกันเป็นคริปโต (เพิ่มขึ้น 515 จุดพื้นฐานจากไตรมาสที่ 1 ปี 2568) แพลตฟอร์ม CeFi คิดเป็น 33.48% (ลดลง 373 จุดพื้นฐาน) และสัดส่วนของคริปโตสเตเบิลคอยน์ของ CDP ที่มีหลักประกันเป็นคริปโตคิดเป็น 16.65% (ลดลง 142 จุดพื้นฐาน) เมื่อรวมแอปพลิเคชันการให้กู้ยืมแบบ DeFi และสเตเบิลคอยน์ของ CDP แล้ว แพลตฟอร์มการให้กู้ยืมแบบออนเชนคิดเป็น 66.52% ของตลาด (เพิ่มขึ้น 373 จุดพื้นฐาน) ลดลงจากระดับสูงสุดเป็นประวัติการณ์ที่ 66.86% ณ สิ้นไตรมาสที่ 4 ปี 2567

ส่วนแบ่งตลาดแอปพลิเคชันการให้กู้ยืม CeFi + DeFi ณ สิ้นไตรมาส (รวม Stablecoin ของ CDP)

มุมมองอื่นๆ เกี่ยวกับการให้สินเชื่อ DeFi

การกู้ยืม DeFi ยังคงพุ่งสูงขึ้นอย่างต่อเนื่อง โดยกิจกรรมบน Ethereum ครองตลาดอยู่ โครงการ "Liquid Leverage" ของ Ethena ความร่วมมือกับ Aave และการใช้ Pendle Principal Token (PT) อย่างต่อเนื่องบน Aave และ Euler มีบทบาทสำคัญในการขยายตลาดสินเชื่อแบบ on-chain ด้วยโปรแกรม "Liquid Leverage" และโทเค็น Pendle PT ผู้ใช้กำลังใช้ "กลยุทธ์แบบหมุนเวียน" ซึ่งช่วยให้พวกเขาทำกำไรจากการเก็งกำไร (arbitrage) ระหว่างผลตอบแทนของสินทรัพย์ที่มีหลักประกันและต้นทุนการกู้ยืม กลยุทธ์นี้ซึ่งมักใช้กับ ETH และ stETH (Liquid Staking ETH) ช่วยให้ผู้ใช้ได้รับผลตอบแทนแบบเลเวอเรจจากอัตราดอกเบี้ยรายปี (APY) จากการ Staking Ethereum

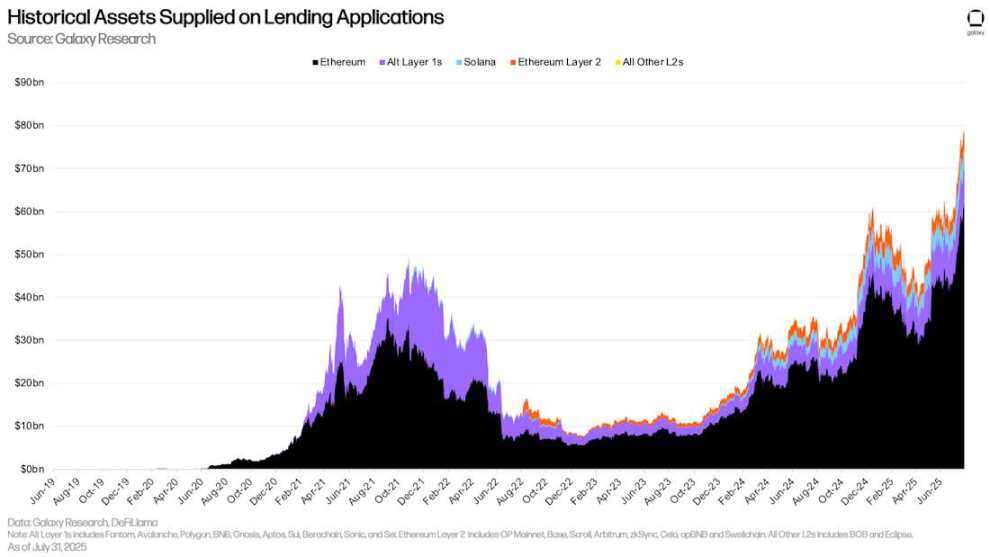

นับตั้งแต่สิ้นสุดไตรมาสในวันที่ 30 มิถุนายน ปริมาณสินทรัพย์ที่แอปพลิเคชัน DeFi ปล่อยกู้เพิ่มขึ้น 2.006 หมื่นล้านดอลลาร์สหรัฐ (+33.91%) เป็น 7.922 หมื่นล้านดอลลาร์สหรัฐ ณ วันที่ 31 กรกฎาคม 2568 Ethereum คิดเป็น 78.22% ของปริมาณสินทรัพย์ที่ DeFi ปล่อยกู้ทั้งหมด ในช่วงเวลาเดียวกัน เงินฝากของ Solana อยู่ที่ 4.3 พันล้านดอลลาร์สหรัฐ คิดเป็น 5.43%

การจัดหาสินทรัพย์ทางประวัติศาสตร์ในใบสมัครสินเชื่อ

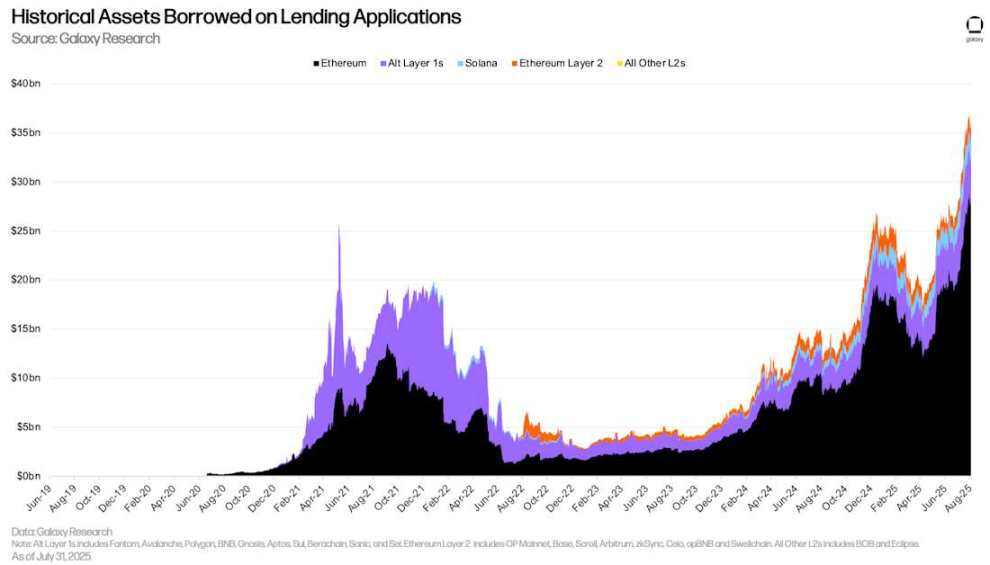

แอปพลิเคชันสินเชื่อ DeFi มีการเติบโตที่คล้ายคลึงกันในสินทรัพย์ที่ยืมมาเมื่อเทียบกับอุปทาน ระหว่างวันที่ 30 มิถุนายน ถึง 31 กรกฎาคม แอปพลิเคชันสินเชื่อ DeFi เพิ่มการกู้ยืมใหม่ 6.2 พันล้านดอลลาร์ (+33.94%) Ethereum เป็นผู้นำการเติบโตทั้งในแง่สัมบูรณ์และสัมพัทธ์ โดยมีการกู้ยืมใหม่ 8.48 พันล้านดอลลาร์ อัตราการเติบโต +42.73% ในช่วงเวลาเดียวกัน แพลตฟอร์มการกู้ยืม Layer 2 ของ Ethereum อยู่ในอันดับสองในแง่ของการเติบโต โดยมีการกู้ยืมทั้งหมดเพิ่มขึ้น 309.73 ล้านดอลลาร์ (+24.71%)

สินทรัพย์การกู้ยืมในอดีตในใบสมัครสินเชื่อ

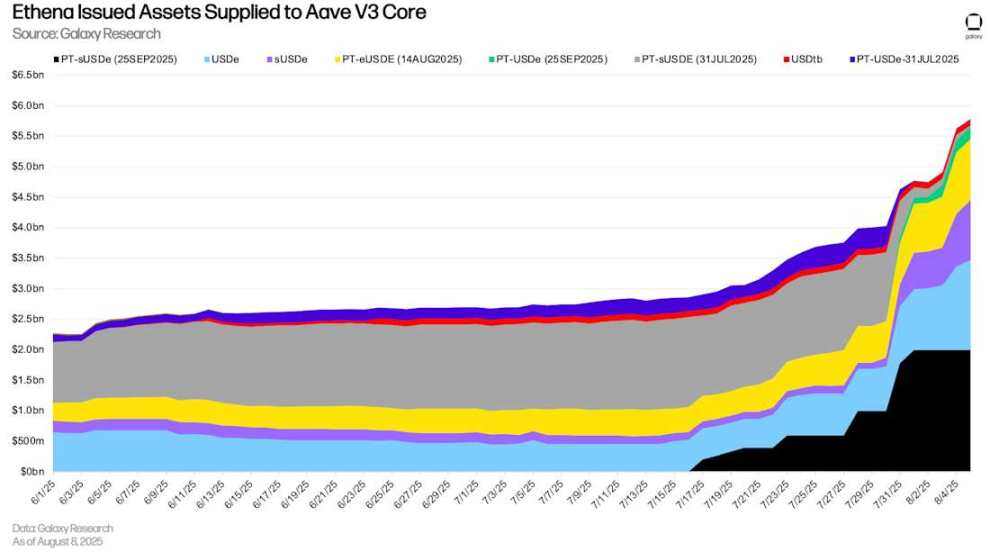

ณ วันที่ 8 สิงหาคม มีสินทรัพย์ Ethena ค้างชำระบน Aave V3 Core มูลค่า 5.79 พันล้านดอลลาร์สหรัฐ ซึ่ง 55.88% เป็นโทเค็น Pendle PT นอกจากนี้ มูลค่ารวมของ USDe (สกุลเงิน USD สังเคราะห์บน Ethena) และ sUSDe (USDe ที่ถือครอง ซึ่งผลตอบแทนมาจากหลักประกันของ USDe) อยู่ที่ 2.45 พันล้านดอลลาร์สหรัฐ

สินทรัพย์ที่ออกโดย Ethena จัดหาให้กับ Aave V 3 Core

อัตราดอกเบี้ยแบบออนเชนและออฟเชน

ด้านล่างนี้เป็นการเปรียบเทียบอัตราการกู้ยืมสำหรับ stablecoin, BTC และ ETH ในตลาดการกู้ยืมแบบ on-chain และแพลตฟอร์มแบบ off-chain

สเตเบิลคอยน์

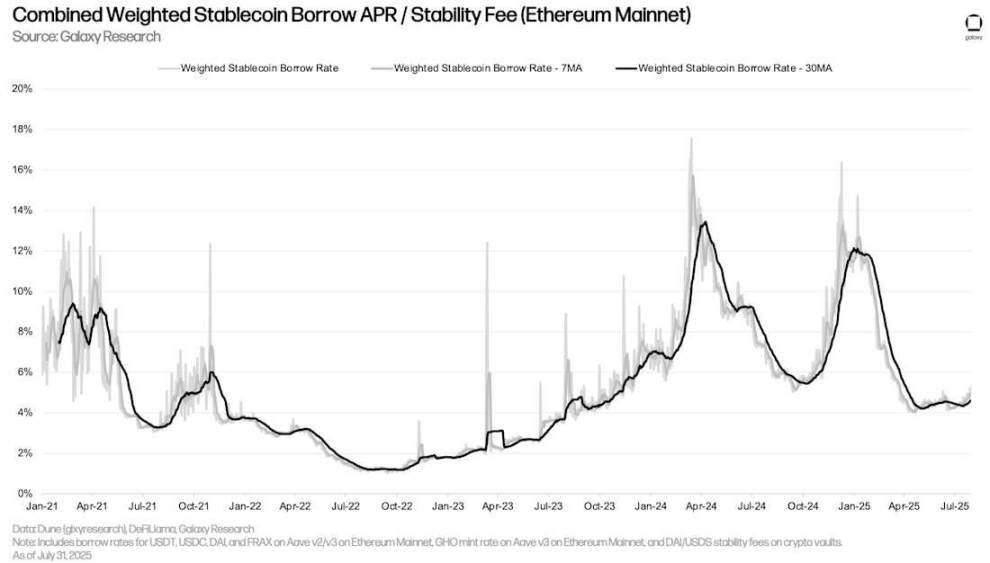

อัตราการกู้ยืมเฉลี่ยถ่วงน้ำหนักของ Stablecoin เพิ่มขึ้นเล็กน้อยจาก 4.7% ณ วันที่ 31 มีนาคม เป็น 4.96% ณ วันที่ 31 กรกฎาคม (ใช้ค่าเฉลี่ยเคลื่อนที่เจ็ดวันของอัตราการกู้ยืมเฉลี่ยถ่วงน้ำหนักของ Stablecoin และค่าธรรมเนียมการสร้าง Stablecoin ของ CDP) การเพิ่มขึ้นเล็กน้อยนี้เป็นผลมาจากกิจกรรมการกู้ยืมที่เพิ่มขึ้นเล็กน้อย ขณะที่พารามิเตอร์ตลาดการให้กู้ยืม Stablecoin ยังคงไม่เปลี่ยนแปลงมากนัก อัตราดอกเบี้ย Stablecoin ของ Aave (ศูนย์สภาพคล่อง Stablecoin ที่ใหญ่ที่สุด) ยังคงไม่เปลี่ยนแปลงตั้งแต่กลางเดือนมีนาคม พ.ศ. 2568

อัตราดอกเบี้ยต่อปีสำหรับการกู้ยืมแบบผสมถ่วงน้ำหนัก Stablecoin/ค่าธรรมเนียมเสถียรภาพ (Ethereum Mainnet)

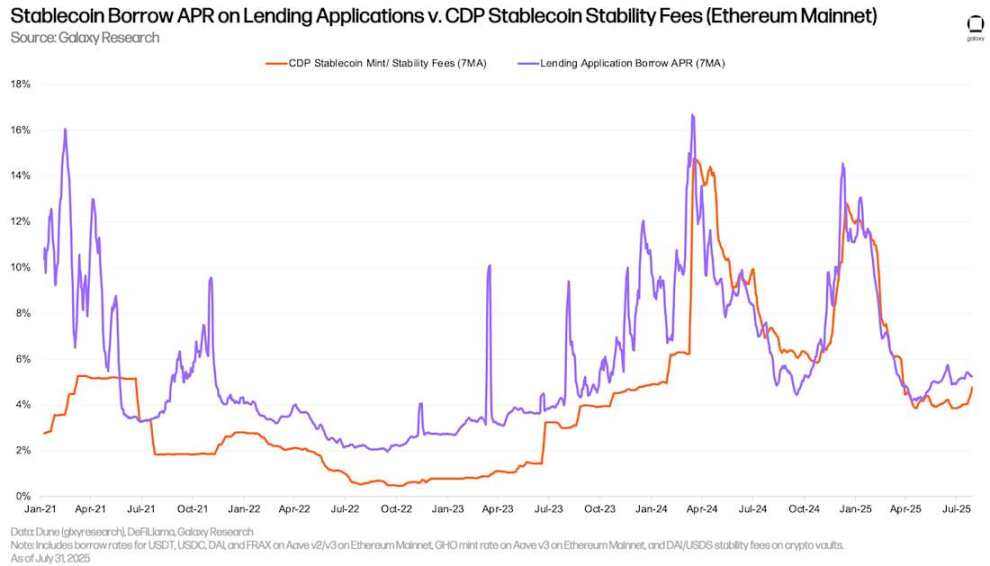

ด้านล่างนี้คือต้นทุนของการกู้ยืม Stablecoin ผ่านแอปให้ยืมและการสร้างเหรียญโดยใช้คริปโตเป็นหลักประกัน แม้ว่าอัตราดอกเบี้ยทั้งสองมีแนวโน้มเคลื่อนไหวใกล้เคียงกัน แต่โดยทั่วไปแล้วอัตราการสร้างเหรียญของ CDP จะมีความผันผวนน้อยกว่า เนื่องจากอัตราเหล่านี้ถูกกำหนดด้วยตนเองเป็นระยะๆ และไม่ผันผวนตามเวลาจริงตามตลาด

APR ของ Stablecoin บนแอปให้ยืมเทียบกับค่าธรรมเนียมความเสถียรของ CDP Stablecoin (Ethereum Mainnet)

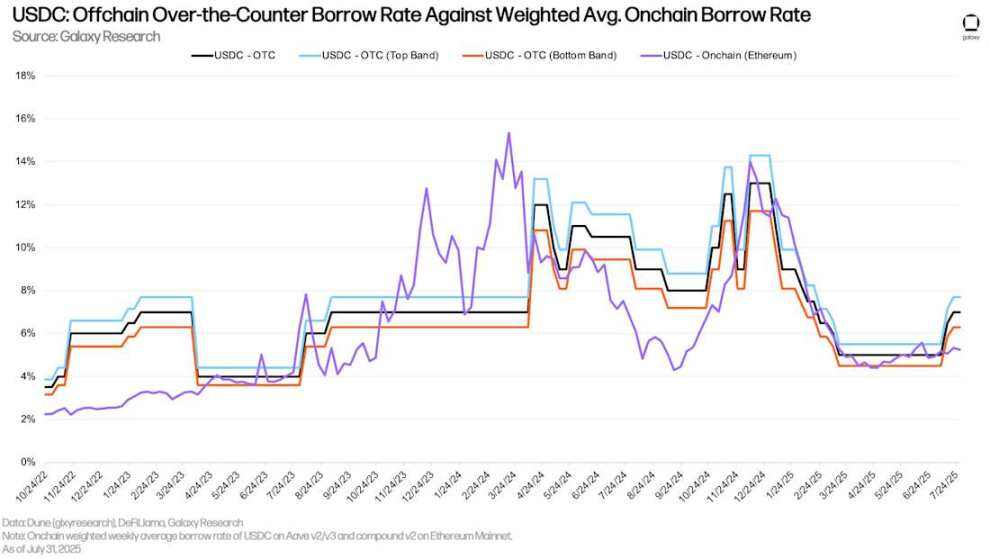

ตั้งแต่ต้นเดือนกรกฎาคม อัตราดอกเบี้ย USDC แบบซื้อขายนอกตลาด (OTC) เริ่มปรับตัวสูงขึ้นเล็กน้อย ขณะที่อัตราดอกเบี้ยสำหรับคำขอสินเชื่อแบบ on-chain ยังคงทรงตัวเป็นส่วนใหญ่ ณ วันที่ 28 กรกฎาคม 2568 ส่วนต่างระหว่างอัตราดอกเบี้ย USDC แบบ on-chain และอัตราดอกเบี้ยแบบ OTC (อัตราดอกเบี้ยแบบ on-chain ลบด้วยอัตราดอกเบี้ยแบบ OTC) พุ่งสูงสุดนับตั้งแต่วันที่ 30 ธันวาคม 2567 แม้ว่าราคาจะเพิ่มขึ้นอย่างต่อเนื่องตลอดไตรมาส แต่อัตราดอกเบี้ยของทั้ง on-chain และ OTC stablecoin ยังคงทรงตัว

USDC: อัตราการกู้ยืมแบบ OTC เทียบกับอัตราการกู้ยืมแบบออนเชนเฉลี่ยถ่วงน้ำหนัก

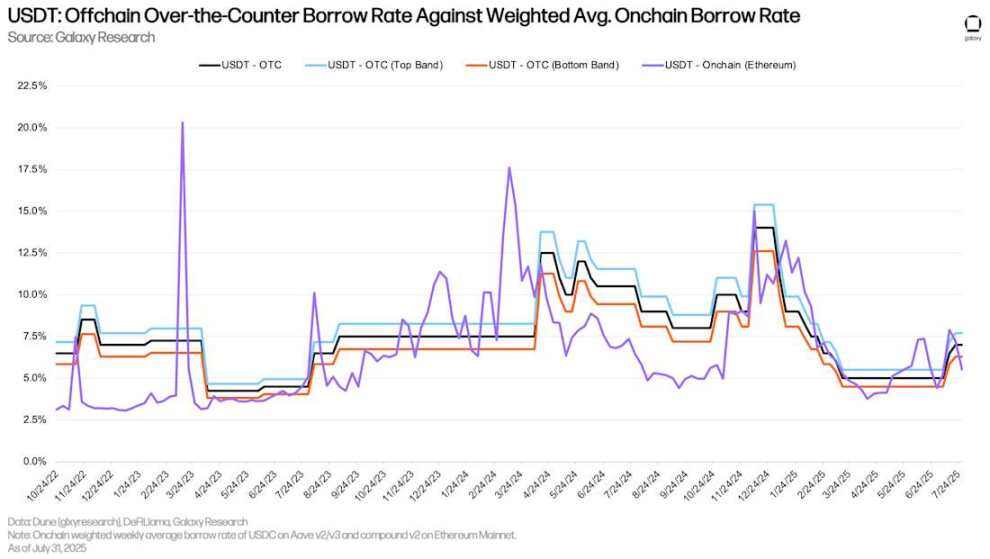

แผนภูมิด้านล่างแสดงอัตราดอกเบี้ยเดียวกันสำหรับ USDT นับตั้งแต่ต้นเดือนกรกฎาคม อัตราดอกเบี้ยแบบ on-chain และ OTC ของ USDT ใกล้เคียงกันมากกว่า USDC

USDT: อัตราการกู้ยืมแบบ OTC เทียบกับอัตราการกู้ยืมแบบออนเชนเฉลี่ยถ่วงน้ำหนัก

บิทคอยน์

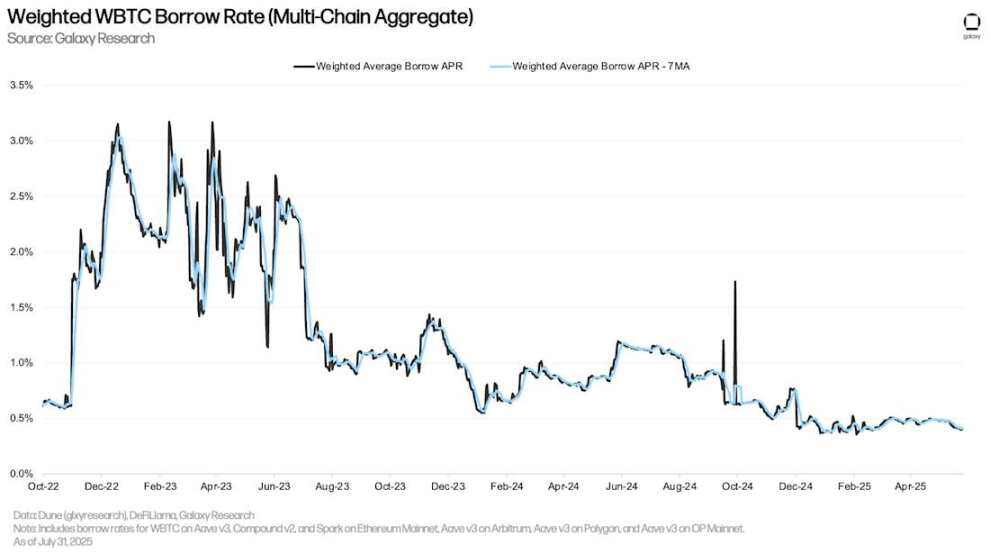

แผนภูมิด้านล่างแสดงอัตราการกู้ยืมแบบถ่วงน้ำหนักสำหรับ Wrapped Bitcoin (WBTC) ในแอปพลิเคชันการให้กู้ยืมข้ามหลายแอปพลิเคชันและหลายเครือข่าย โดยทั่วไปแล้ว ต้นทุนการกู้ยืม WBTC แบบ On-chain จะต่ำกว่า เนื่องจาก Wrapped Bitcoin ถูกใช้เป็นหลักประกันในตลาด On-chain และความต้องการกู้ยืมอยู่ในระดับต่ำ เมื่อเทียบกับ Stablecoin แล้ว ต้นทุนการกู้ยืม BTC แบบ On-chain ยังคงมีเสถียรภาพ เนื่องจากผู้ใช้กู้ยืมและชำระคืนน้อยกว่า

อัตราการกู้ยืม WBTC ถ่วงน้ำหนัก (การรวมหลายเครือข่าย)

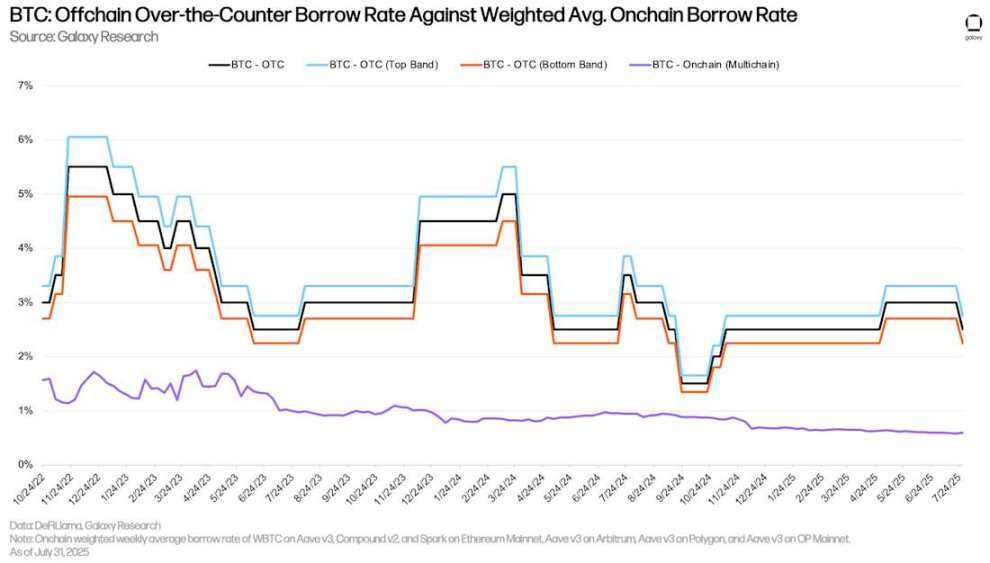

ความแตกต่างทางประวัติศาสตร์ระหว่างอัตราการกู้ยืม BTC แบบ on-chain และ OTC ยังคงดำเนินต่อไปในไตรมาสที่สอง ในตลาด OTC ความต้องการ BTC ส่วนใหญ่ขับเคลื่อนโดยสองปัจจัย ได้แก่ 1) การขายชอร์ต BTC และ 2) การใช้ BTC เป็นหลักประกันสำหรับ stablecoin และเงินกู้เงินสด ปัจจัยแรกเป็นแหล่งที่มาของความต้องการที่พบได้น้อยกว่าในตลาดสินเชื่อแบบ on-chain ส่งผลให้เกิดความแตกต่างของต้นทุนการกู้ยืม BTC แบบ on-chain และ OTC

ในช่วงต้นเดือนเมษายน ตลาดฟื้นตัวอย่างแข็งแกร่งจากจุดต่ำสุดในวันประกาศอิสรภาพ อัตราดอกเบี้ย OTC BTC จึงปรับตัวสูงขึ้นเล็กน้อย อย่างไรก็ตาม เมื่อตลาดเริ่มชะลอตัวลงในช่วงปลายเดือนกรกฎาคม อัตราดอกเบี้ยก็ลดลงสู่ระดับ 2.25% ในช่วงต้นไตรมาสที่สอง

BTC: อัตราการกู้ยืมแบบ OTC เทียบกับอัตราการกู้ยืมแบบออนเชนเฉลี่ยถ่วงน้ำหนัก

ETH และ stETH

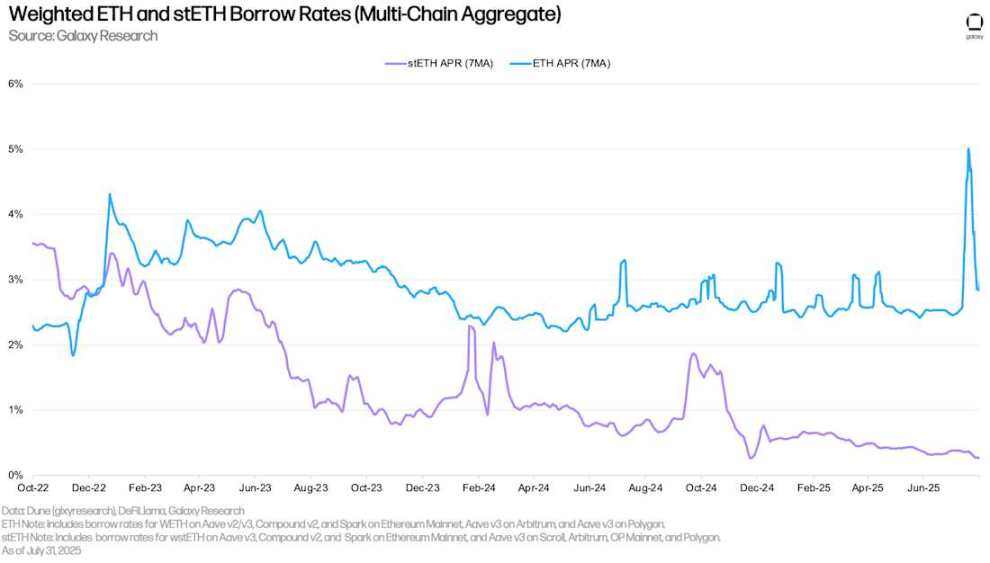

แผนภูมิด้านล่างแสดงอัตราการกู้ยืมแบบถ่วงน้ำหนักสำหรับ ETH และ stETH (ETH ที่ Staked บนโปรโตคอล Lido) ในหลายแอปพลิเคชันและเชน ในอดีต ต้นทุนการกู้ยืม ETH สูงกว่า stETH เนื่องจากผู้ใช้กู้ยืม ETH เพื่อนำไปใช้กลยุทธ์แบบหมุนเวียน ทำให้ได้รับผลตอบแทนจากอัตราการ Staking รายปีของเครือข่าย Ethereum (โดยใช้ stETH เป็นหลักประกัน) ส่งผลให้อัตราการกู้ยืม ETH ผันผวนตามอัตราการ Staking รายปีของเครือข่าย Ethereum ประมาณ 30-50 จุดพื้นฐาน เมื่อต้นทุนการกู้ยืมสูงกว่าผลตอบแทนจากการ Staking กลยุทธ์นี้จะไม่คุ้มค่า และส่งผลให้อัตราการกู้ยืม ETH แทบจะไม่เกินอัตราการ Staking รายปีเป็นระยะเวลานาน อย่างไรก็ตาม อัตราการกู้ยืม ETH พุ่งสูงขึ้นอย่างมากในเดือนกรกฎาคม เนื่องจากการถอน ETH จำนวนมากออกจาก Aave V 3 Core ผลกระทบของเหตุการณ์นี้จะอธิบายโดยละเอียดด้านล่าง

คล้ายกับ WBTC ต้นทุนการกู้ยืมสำหรับ stETH โดยทั่วไปจะต่ำกว่า เนื่องจากสินทรัพย์ดังกล่าวส่วนใหญ่ใช้เป็นหลักประกันและมีการใช้งานค่อนข้างต่ำ

อัตราการกู้ยืม ETH และ stETH ที่ถ่วงน้ำหนัก (การรวมหลายสายโซ่)

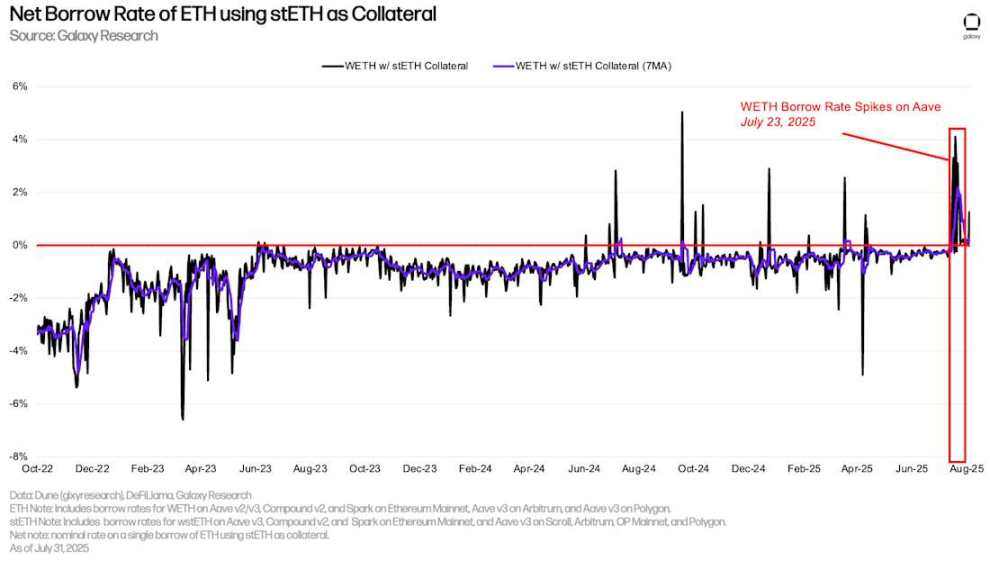

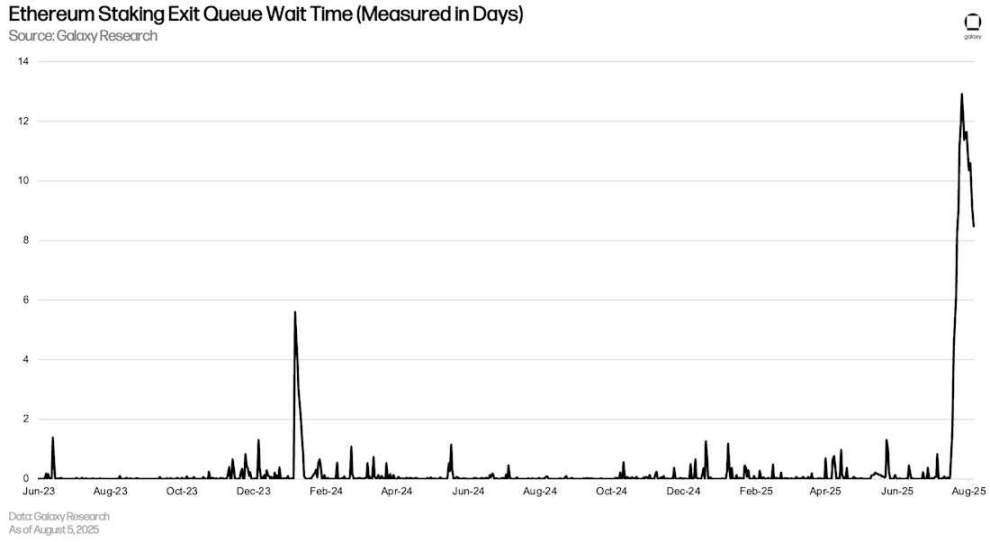

การใช้โทเค็น Liquid Staking (LST) หรือโทเค็น Liquid Resttaking (LRT) เป็นหลักประกัน (โทเค็นที่สร้างผลตอบแทนเหล่านี้) ช่วยให้ผู้ใช้สามารถรับเงินกู้ ETH ได้ในอัตราดอกเบี้ยการกู้ยืมสุทธิที่ต่ำ (หรือติดลบ) ประสิทธิภาพด้านต้นทุนนี้เป็นแรงผลักดันให้เกิดการใช้กลยุทธ์การรีไซเคิล: ผู้ใช้จะใช้ LST เป็นหลักประกันซ้ำๆ เพื่อยืม ETH ที่ไม่ได้ถูก Staking นำไป Staking แล้วใช้ LST ที่สร้างขึ้นเพื่อยืม ETH เพิ่มเติม ซึ่งจะเพิ่มความเสี่ยงต่ออัตราดอกเบี้ยรายปีของ ETH Staking กลยุทธ์นี้จะได้ผลก็ต่อเมื่อต้นทุนการกู้ยืม ETH ต่ำกว่าอัตราดอกเบี้ยรายปีของ stETH Staking ในกรณีส่วนใหญ่ ผู้ใช้สามารถใช้กลยุทธ์นี้ได้สำเร็จ อย่างไรก็ตาม ระหว่างวันที่ 15 ถึง 25 กรกฎาคม มีการถอน ETH ออกจาก Aave V3 Core เกือบ 300,000 ETH ทำให้อัตราการกู้ยืม ETH พุ่งสูงขึ้น ทำให้กลยุทธ์การรีไซเคิลไม่ทำกำไร (อัตราดอกเบี้ยสุทธิสูงกว่า 0% อย่างต่อเนื่องในภาพด้านล่าง)

อัตราการกู้ยืมสุทธิสำหรับ ETH โดยใช้ stETH เป็นหลักประกัน

เหตุการณ์นี้ส่งผลกระทบต่อคิวขาออกของ Ethereum โดยผู้ใช้ต่างรีบเร่งปิดสถานะหมุนเวียนของตน ซึ่งจำเป็นต้องยกเลิกการสแตก ETH ออกจาก Beacon Chain ของ Ethereum ในช่วงที่ ETH อยู่ในสถานะสูงสุด ระยะเวลาการรอการยกเลิกการสแตก ETH นานถึงเกือบ 13 วัน ซึ่งถือเป็นสถิติสูงสุดใหม่ เหตุการณ์ที่เกิดขึ้นบน Aave นี้แสดงให้เห็นว่าแม้จะเกิดขึ้นไม่บ่อยนัก แต่ตลาด DeFi ก็สามารถส่งผลกระทบอย่างมีนัยสำคัญต่อการทำงานของบล็อกเชนได้

ระยะเวลาการรอคิวออกจากการสเตกกิ้ง Ethereum (เป็นวัน)

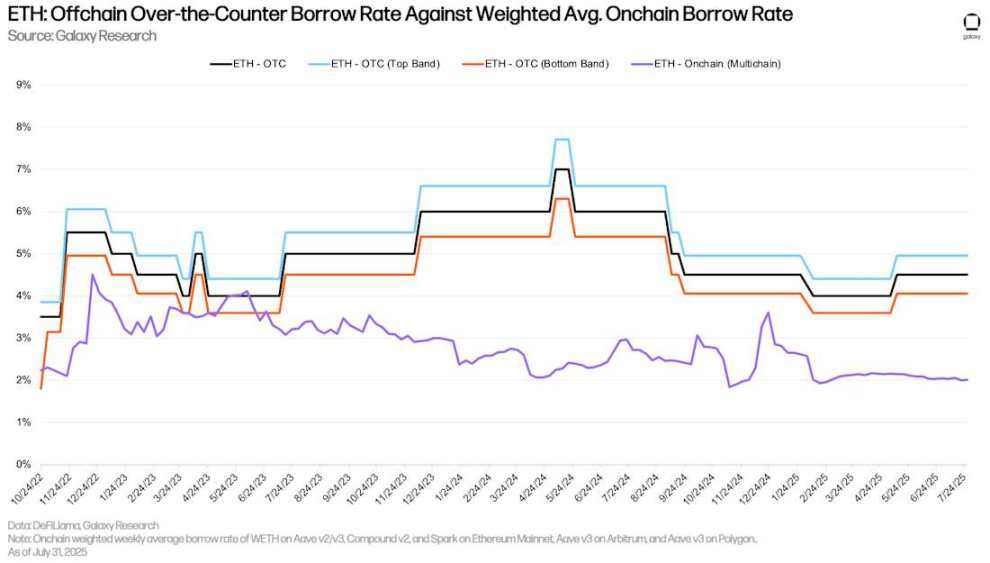

อัตราดอกเบี้ย OTC ของ ETH

เช่นเดียวกับ Bitcoin ค่าใช้จ่ายในการกู้ยืม ETH ผ่านแอปพลิเคชันการกู้ยืมแบบ on-chain นั้นต่ำกว่าการกู้ยืมแบบ over-the-counter (OTC) อย่างมาก ปัจจัยหลักๆ ขับเคลื่อนโดยสองปัจจัย ได้แก่ 1) เช่นเดียวกับ BTC มีความต้องการขายชอร์ตในตลาด OTC ซึ่งพบได้น้อยกว่าบนเครือข่าย และ 2) อัตรา Staking รายปี (APR) ของ Ethereum เป็นเกณฑ์ขั้นต่ำสำหรับการกู้ยืมแบบ OTC เนื่องจากซัพพลายเออร์มีแรงจูงใจน้อยที่จะฝากสินทรัพย์กับแพลตฟอร์ม OTC ในอัตราที่ต่ำกว่า APR หรือให้แพลตฟอร์ม OTC ปล่อยกู้สินทรัพย์ในอัตราที่ต่ำกว่า APR ดังนั้น สำหรับ ETH อัตราขั้นต่ำสำหรับการกู้ยืมแบบ OTC โดยทั่วไปคือ APR ในขณะที่ APR บนเครือข่ายมักจะเป็นเกณฑ์สูงสุด

ETH: อัตราการกู้ยืมแบบ OTC เทียบกับอัตราการกู้ยืมแบบออนเชนเฉลี่ยถ่วงน้ำหนัก

กลยุทธ์หนี้ขององค์กร

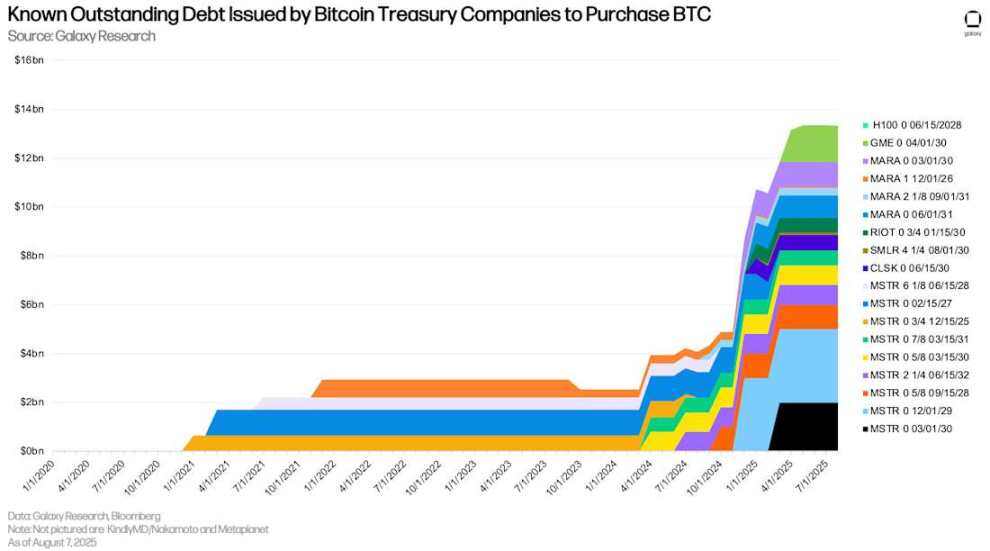

บริษัทสำรองสินทรัพย์ดิจิทัล (DATCO) ยังคงเป็นประเด็นหลักในไตรมาสที่สอง การเพิ่มขึ้นของบริษัทสำรองสินทรัพย์ดิจิทัล (DATCO) ระหว่างเดือนมีนาคมถึงมิถุนายนกลายเป็นแนวโน้มที่โดดเด่นในวงการ DATCO แม้ว่าบริษัทเหล่านี้จะไม่ค่อยได้รับความนิยมในช่วงเดือนแรกๆ ก็ตาม ความแตกต่างที่สำคัญระหว่างบริษัทสำรองสินทรัพย์ดิจิทัลของ Bitcoin และ Ethereum บางแห่งคือ บริษัทสำรองสินทรัพย์ดิจิทัลของ Bitcoin ใช้การระดมทุนด้วยหนี้เพื่อซื้อสินทรัพย์ ในทางตรงกันข้าม บริษัทสำรองสินทรัพย์ดิจิทัลขนาดใหญ่ของ Ethereum ที่เปิดตัวในช่วงไม่กี่เดือนที่ผ่านมาได้พึ่งพาการระดมทุนโดยการเสนอขายหุ้นต่อสาธารณะ (PIPE) การเสนอขายหุ้นต่อสาธารณะ การเสนอขายผ่านเครื่อง ATM ทางออนไลน์ และการขายสินทรัพย์อื่นๆ (เช่น การขาย BTC เพื่อซื้อ ETH) เป็นหลัก ดังนั้น เมื่อรวมกับการที่ Bitcoin DATCO ยังไม่มีการออกตราสารหนี้ใหม่ ยอดหนี้คงค้างของบริษัทสำรองสินทรัพย์ดิจิทัลที่สามารถตรวจสอบได้จึงยังคงไม่เปลี่ยนแปลงที่ 12.74 พันล้านดอลลาร์สหรัฐ (รวม GameStop)

หนี้ค้างชำระที่ทราบที่ออกโดย Bitcoin Reserve เพื่อซื้อ BTC

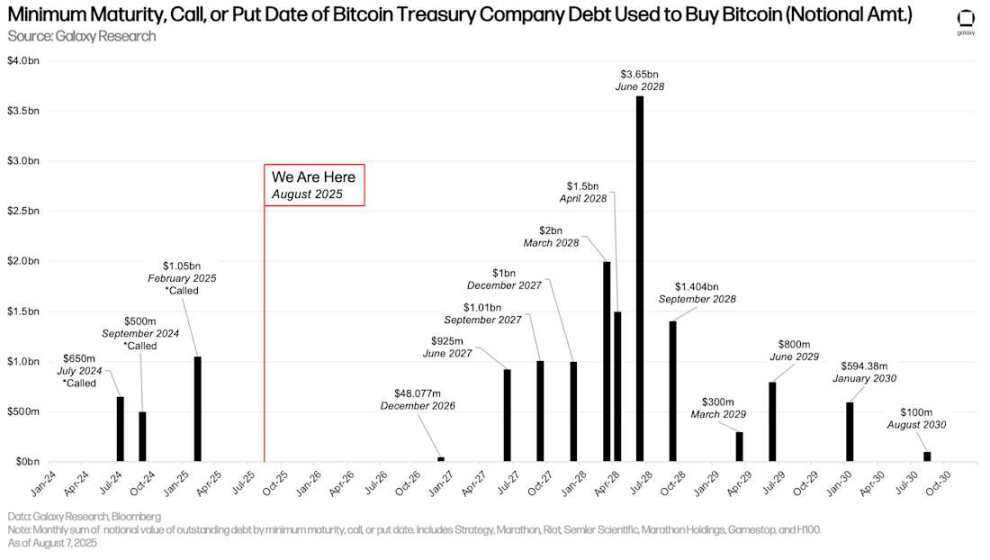

หากไม่มีการออกหนี้ใหม่ หนี้ของ DATCO มีขนาดและอายุหนี้คงที่ อย่างไรก็ตาม เดือนมิถุนายน 2571 ยังคงต้องติดตามสถานการณ์อย่างใกล้ชิด โดยมีหนี้ค้างชำระ 3.65 พันล้านดอลลาร์สหรัฐที่จะครบกำหนดชำระ หนี้งวดแรกจะครบกำหนดชำระในเดือนธันวาคม 2569 ซึ่งอีก 16 เดือนข้างหน้า

วันครบกำหนดไถ่ถอนหรือวันที่วางเงินมัดจำที่เร็วที่สุดของหนี้ Bitcoin Reserve ที่ใช้ในการซื้อ Bitcoin (จำนวนเงินสมมติ)

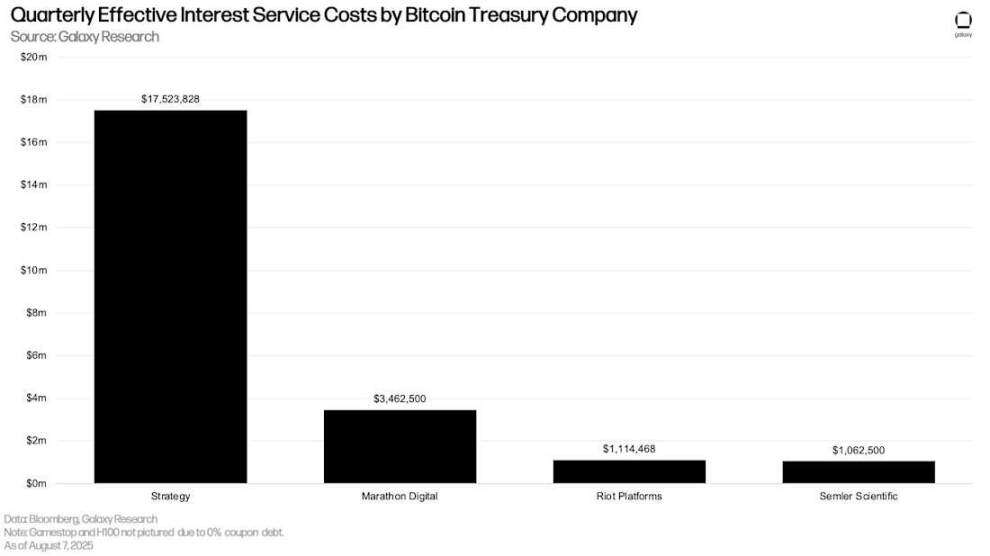

เช่นเดียวกับตารางครบกำหนดชำระหนี้ DATCO ที่ออกตราสารหนี้ที่มีดอกเบี้ยมีการชำระดอกเบี้ยรายไตรมาสสอดคล้องกับไตรมาสก่อนหน้า Strategy (เดิมชื่อ MicroStrategy) มีค่าใช้จ่ายดอกเบี้ยรายไตรมาสสูงสุดที่ 17.5 ล้านดอลลาร์

ค่าใช้จ่ายดอกเบี้ยจริงของ Bitcoin Reserve ต่อไตรมาส

ตลาดฟิวเจอร์ส

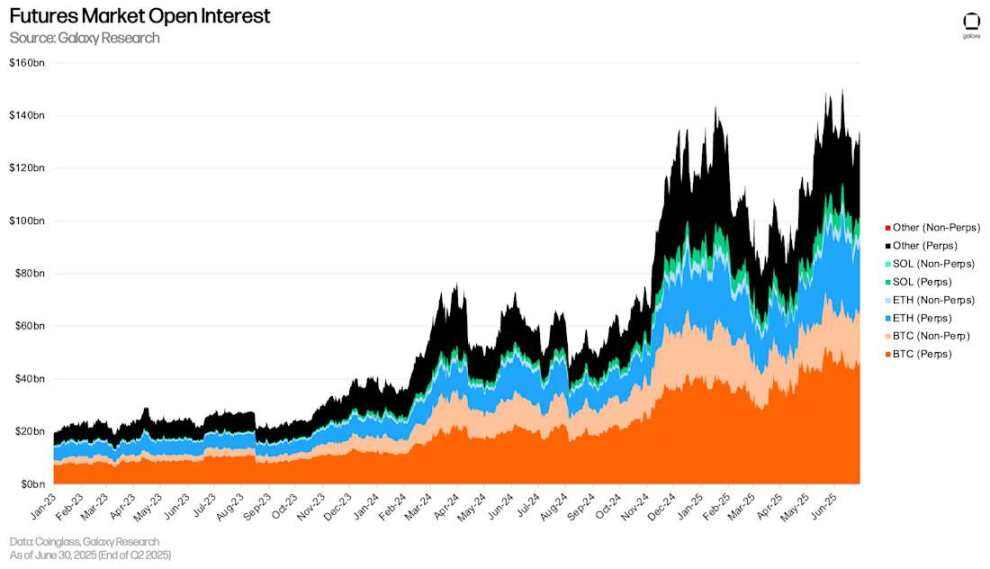

มูลค่าเปิดของสัญญาฟิวเจอร์ส (รวมถึงสัญญาฟิวเจอร์สแบบ Perpetual) พุ่งสูงขึ้นในไตรมาสที่สอง ณ วันที่ 30 มิถุนายน มูลค่าเปิดของสัญญาฟิวเจอร์สรวมในแพลตฟอร์มหลักๆ อยู่ที่ 1.326 แสนล้านดอลลาร์สหรัฐ ซึ่งเพิ่มขึ้น 3.614 หมื่นล้านดอลลาร์สหรัฐ (+37.47%) จากช่วงสิ้นไตรมาสแรกเมื่อวันที่ 31 มีนาคม ในช่วงเวลาเดียวกัน มูลค่าเปิดของสัญญาฟิวเจอร์ส Bitcoin เพิ่มขึ้น 1.685 หมื่นล้านดอลลาร์สหรัฐ (+34.92%) มูลค่าเปิดของสัญญาฟิวเจอร์ส Ethereum เพิ่มขึ้น 1.054 หมื่นล้านดอลลาร์สหรัฐ (+58.65%) มูลค่าเปิดของสัญญาฟิวเจอร์ส Solana เพิ่มขึ้น 1.97 พันล้านดอลลาร์สหรัฐ (+42.82%) และมูลค่าเปิดของสัญญาฟิวเจอร์สสกุลเงินดิจิทัลอื่นๆ เพิ่มขึ้น 38.52% สิ่งสำคัญที่ต้องทราบคือ มูลค่าเปิดทั้งหมดไม่ได้สะท้อนถึงปริมาณเลเวอเรจทั้งหมด เนื่องจากมูลค่าเปิดบางส่วนอาจถูกหักล้างด้วยสถานะ Long Spot Position ซึ่งช่วยให้เทรดเดอร์สามารถรักษาระดับความเสี่ยงแบบ Delta Neutral (DLT) ต่อสินทรัพย์อ้างอิงได้

ตั้งแต่ไตรมาสที่แล้ว เราได้เพิ่มแพลตฟอร์มฟิวเจอร์สดังต่อไปนี้:

- บิงเอ็กซ์

- บิทูนิกซ์

- คอยน์เอ็กซ์

- คอยน์เบส

- ประตู

- คูคอยน์

- เม็กซ์ซี

- ดีดีเอ็กซ์

ดอกเบี้ยเปิดในตลาดฟิวเจอร์ส

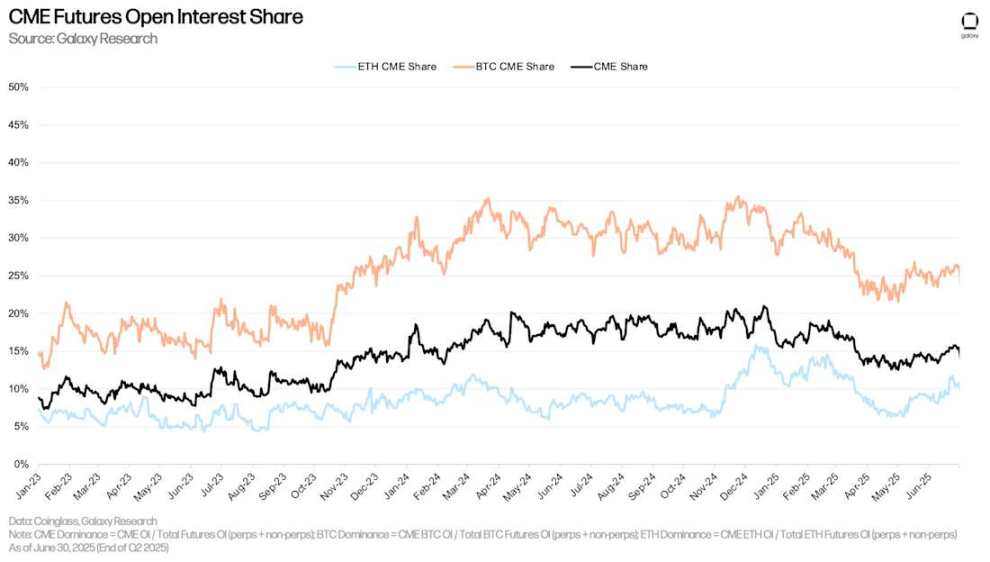

ณ วันที่ 30 มิถุนายน อัตราดอกเบี้ยเปิดของ CME (รวมสัญญาแบบถาวรและไม่ถาวร) อยู่ที่ 15.48% เพิ่มขึ้น 149 จุดพื้นฐานจาก 13.99% เมื่อวันที่ 31 มีนาคม และลดลง 58 จุดพื้นฐานจากวันที่ 1 มกราคม อัตราดอกเบี้ยเปิดของตลาดแลกเปลี่ยนชิคาโกแตะระดับสูงสุดที่ 19.08% เมื่อวันที่ 21 กุมภาพันธ์ และลดลง 360 จุดพื้นฐานนับแต่นั้นเป็นต้นมา

ณ วันที่ 30 มิถุนายน อัตราดอกเบี้ยเปิดของ Ethereum ของ CME (คำนวณโดยการหารอัตราดอกเบี้ยเปิดของ Ethereum ของ CME ด้วยอัตราดอกเบี้ยเปิดของตลาดรวม) อยู่ที่ 10.77% เพิ่มขึ้น 218 จุดพื้นฐานจากสิ้นไตรมาสแรกของปี 2025 และลดลง 118 จุดพื้นฐานจากวันที่ 1 มกราคม 2025 ในทำนองเดียวกัน อัตราดอกเบี้ยเปิดของ Bitcoin ของ CME ก็เพิ่มขึ้น 380 จุดพื้นฐานเป็น 26.32% ในไตรมาสที่สอง ลดลง 152 จุดพื้นฐานจากต้นปี

อัตราดอกเบี้ยเปิดของฟิวเจอร์ส CME

ฟิวเจอร์สถาวร

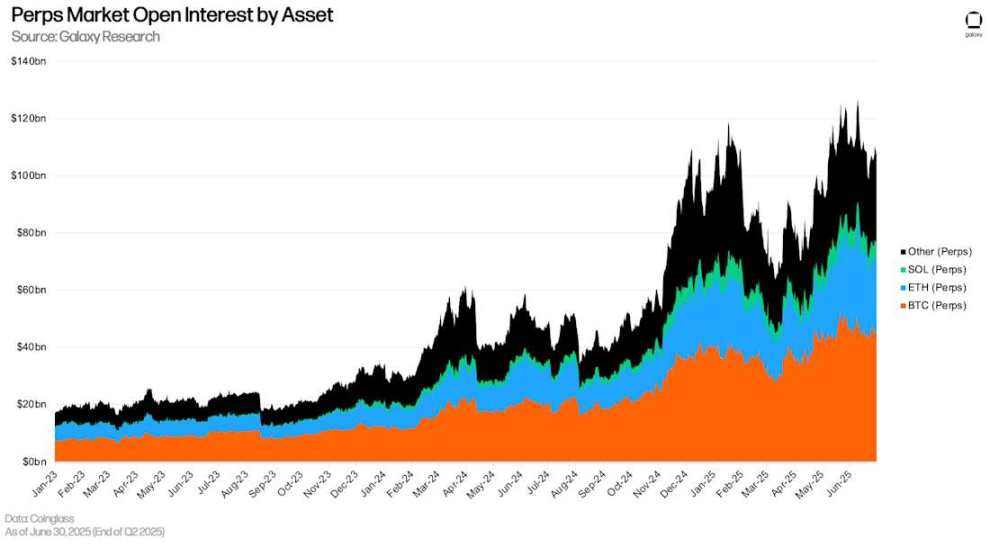

ณ วันที่ 30 มิถุนายน มูลค่าสัญญาฟิวเจอร์สแบบ Perpetual Futures อยู่ที่ 1.08922 แสนล้านดอลลาร์สหรัฐ เพิ่มขึ้น 2.92 หมื่นล้านดอลลาร์สหรัฐ (+36.66%) จากสิ้นไตรมาสแรก มูลค่าสัญญาฟิวเจอร์สแบบ Perpetual Futures ลดลง 14.18% จากระดับสูงสุดตลอดกาลที่ 1.267 แสนล้านดอลลาร์สหรัฐ ซึ่งเคยทำได้เมื่อวันที่ 10 มิถุนายน ณ วันที่ 30 มิถุนายน มูลค่าสัญญาฟิวเจอร์สแบบ Perpetual Futures ของ Bitcoin มีส่วนแบ่งตลาด 41.77%, Ethereum มีส่วนแบ่งตลาด 23.13%, Solana มีส่วนแบ่งตลาด 5.88% และสินทรัพย์อื่นๆ มีส่วนแบ่งตลาด 29.23%

อัตราดอกเบี้ยเปิดของฟิวเจอร์สแบบถาวรตามสินทรัพย์

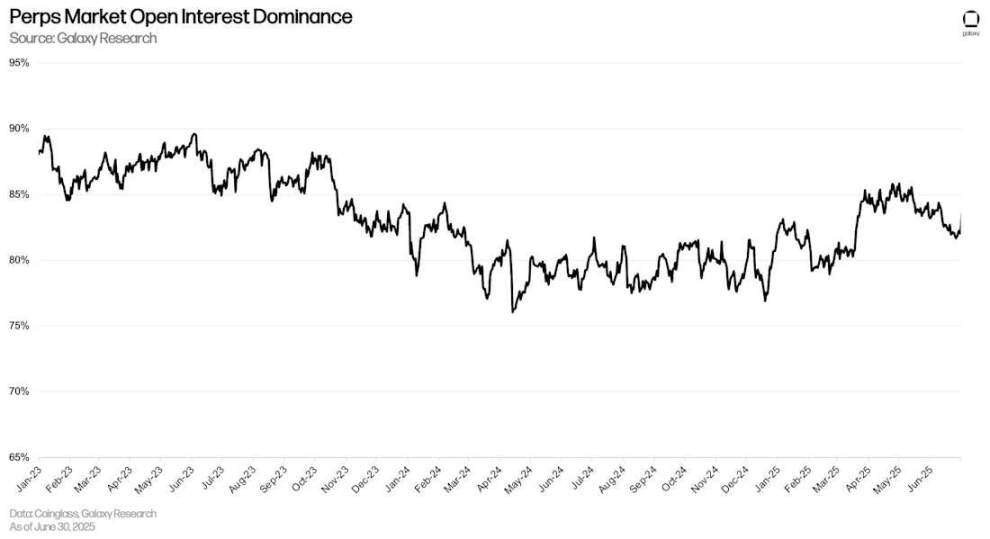

ณ วันที่ 30 มิถุนายน สัดส่วนของผลประโยชน์เปิดในสัญญาฟิวเจอร์สถาวรอยู่ที่ 82.02% ลดลง 231 จุดพื้นฐานจากสิ้นไตรมาสแรก

อัตราส่วนดอกเบี้ยเปิดของสัญญาซื้อขายล่วงหน้าแบบถาวร

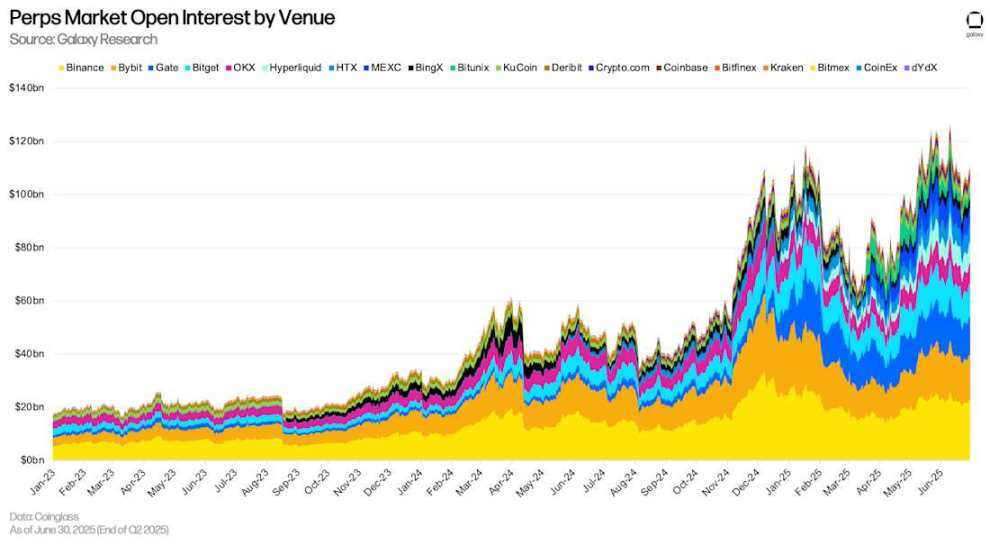

Binance ครองส่วนแบ่งตลาดฟิวเจอร์สแบบเพอร์เพทชวลมากที่สุด คิดเป็น 20.83% ของมูลค่าคงค้างทั้งหมด ตามมาด้วย Bybit (15.41%) และ Gate (12.85%) ณ สิ้นไตรมาสที่สอง มูลค่าคงค้างของ Hyperliquid อยู่ที่ 7.516 พันล้านดอลลาร์สหรัฐ คิดเป็น 6.91% ของมูลค่าตลาดฟิวเจอร์สแบบเพอร์เพทชวลทั้งหมด

สัญญาซื้อขายล่วงหน้าแบบเปิดถาวรตามแพลตฟอร์ม

สรุปแล้ว

เลเวอเรจในระบบยังคงขยายตัวสู่ระดับสูงสุดใหม่อย่างต่อเนื่อง โดยอัตราการกู้ยืมแบบ on-chain พุ่งสูงสุดเป็นประวัติการณ์ และอัตราการกู้ยืมโดยใช้คริปโตค้ำประกันโดยรวมพุ่งสูงสุดในรอบหลายปี การเติบโตนี้เกิดจากปัจจัยต่างๆ ได้แก่ ความสัมพันธ์แบบสะท้อนกลับระหว่างกิจกรรมการให้กู้ยืมและการเพิ่มขึ้นของราคา การที่บริษัททุนสำรองมีอัตราการกู้ยืมเพิ่มขึ้นในฐานะแหล่งอุปสงค์ใหม่ที่สำคัญ และการขยายตัวของหลักประกันใหม่ที่มีประสิทธิภาพด้านเงินทุนใน DeFi แนวโน้มนี้ยังเห็นได้ชัดในตลาดฟิวเจอร์ส ซึ่งอัตราดอกเบี้ยแบบเปิด (Open Interest) ก็เติบโตอย่างมีนัยสำคัญเช่นกัน

เมื่อมองไปข้างหน้า ความร่วมมืออย่างต่อเนื่องระหว่างผู้เข้าร่วม DeFi และการปรับปรุงหลักประกันประเภทใหม่ ชี้ให้เห็นว่าตลาดสินเชื่อ DeFi คาดว่าจะเติบโตอย่างต่อเนื่องในไตรมาสต่อๆ ไป ขณะเดียวกัน สินเชื่อ CeFi ก็ได้รับประโยชน์จากการสนับสนุนของบริษัทเงินทุนสำรองและความเชื่อมั่นของตลาดโดยรวม