ยักษ์ใหญ่หยุดการซื้อขาย, ETF เริ่มเย็นลง: สาเหตุที่แท้จริงเบื้องหลังการลดลงล่าสุดของ Bitcoin คืออะไร?

- 核心观点:比特币机构购买力显著减弱。

- 关键要素:

- 企业比特币财库增持大幅放缓。

- 比特币ETF资金流入转为波动。

- 机构净买入量跌破挖矿供应。

- 市场影响:价格波动加剧,依赖宏观情绪。

- 时效性标注:短期影响

ชื่อเรื่องเดิม: เหตุใดผู้ซื้อ Bitcoin รายใหญ่ที่สุดจึงไม่ "ช็อปปิ้งอย่างตะกละตะกลาม" อีกต่อไป?

ผู้เขียนต้นฉบับ: Oluwapelumi Adejumo

แปลต้นฉบับโดย ลูฟี่, Foresight News

ในช่วงปี 2025 ระดับการสนับสนุนของ Bitcoin ดูเหมือนจะไม่สั่นคลอน เนื่องจากความร่วมมือที่ไม่คาดคิดระหว่าง Enterprise Digital Assets (DAT) และ Exchange Traded Funds (ETF) ได้สร้างพื้นฐานของการสนับสนุนนี้

การซื้อบิตคอยน์ขององค์กรต่างๆ ผ่านการออกหุ้นและพันธบัตรแปลงสภาพ ขณะที่เงินทุนไหลเข้าจาก ETF ดูดซับอุปทานใหม่อย่างเงียบๆ ปัจจัยเหล่านี้ร่วมกันสร้างฐานความต้องการที่แข็งแกร่ง ช่วยให้บิตคอยน์สามารถต้านทานแรงกดดันจากภาวะการเงินที่ตึงตัวได้

ตอนนี้รากฐานนี้เริ่มจะพังทลายแล้ว

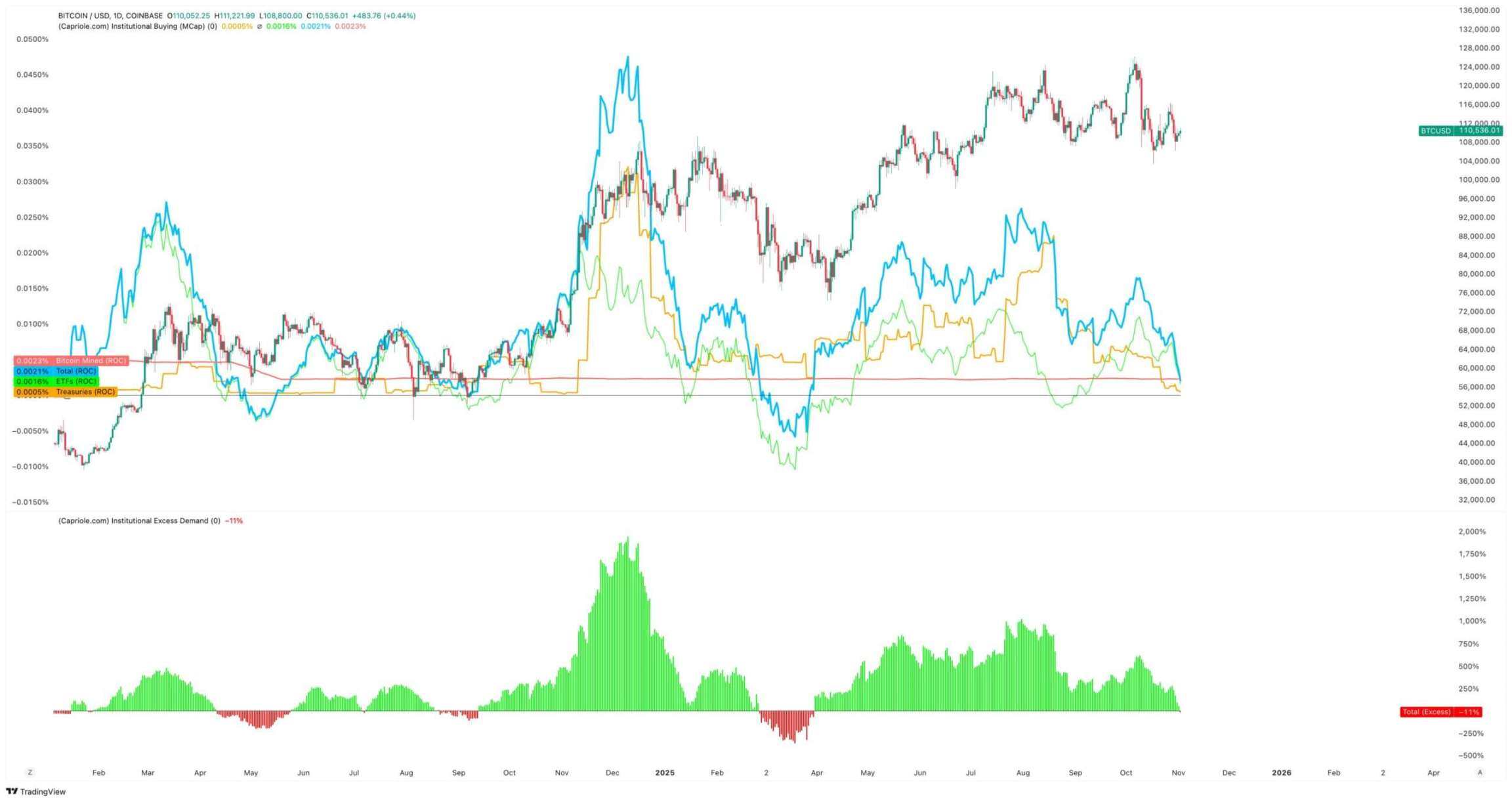

เมื่อวันที่ 3 พฤศจิกายน Charles Edwards ผู้ก่อตั้ง Capriole Investments โพสต์บนแพลตฟอร์ม X ว่าความคาดหวังในแง่ดีของเขานั้นอ่อนลง เนื่องจากการซื้อของสถาบันเริ่มชะลอตัวลง

เขาชี้ให้เห็นว่า: "เป็นครั้งแรกในรอบเจ็ดเดือนที่การซื้อสุทธิของสถาบันลดลงต่ำกว่าอุปทานการขุดรายวัน ซึ่งถือเป็นสัญญาณที่ไม่ดี"

ปริมาณการซื้อ Bitcoin ของสถาบัน แหล่งที่มา: Capriole Investments

เอ็ดเวิร์ดส์กล่าวว่าแม้ว่าสินทรัพย์อื่นจะมีผลงานดีกว่าบิตคอยน์ แต่ตัวชี้วัดนี้ยังคงเป็นเหตุผลสำคัญที่ทำให้เขามองโลกในแง่ดี

อย่างไรก็ตาม ในสถานการณ์ปัจจุบัน มีบริษัทประมาณ 188 แห่งที่ถือครองตำแหน่ง Bitcoin ที่สำคัญ โดยหลายบริษัทมีรูปแบบธุรกิจที่ค่อนข้างเรียบง่าย นอกเหนือจากการเปิดรับ Bitcoin ของพวกเขา

การถือครองพันธบัตร Bitcoin ชะลอตัวลง

ไม่มีบริษัทใดที่เป็นตัวแทนการซื้อขาย Bitcoin ขององค์กรได้ดีไปกว่า MicroStrategy ซึ่งเพิ่งเปลี่ยนชื่อเป็น "Strategy"

ผู้ผลิตซอฟต์แวร์รายนี้ซึ่งนำโดย Michael Saylor ได้เปลี่ยนผ่านเป็นบริษัทคลัง Bitcoin และปัจจุบันถือครอง Bitcoin มากกว่า 674,000 หน่วย ทำให้กลายเป็นผู้ถือครององค์กรรายเดียวที่ใหญ่ที่สุดในโลก

อย่างไรก็ตาม อัตราการซื้อได้ช้าลงอย่างมากในช่วงไม่กี่เดือนที่ผ่านมา

Strategy เพิ่ม Bitcoin เพียงประมาณ 43,000 เหรียญในไตรมาสที่สาม ซึ่งเป็นปริมาณการซื้อรายไตรมาสที่ต่ำที่สุดในปีนี้ ตัวเลขนี้จึงไม่น่าแปลกใจ เนื่องจากการซื้อ Bitcoin ของบริษัทบางส่วนในช่วงเวลาดังกล่าวลดลงเหลือเพียงไม่กี่ร้อยเหรียญ

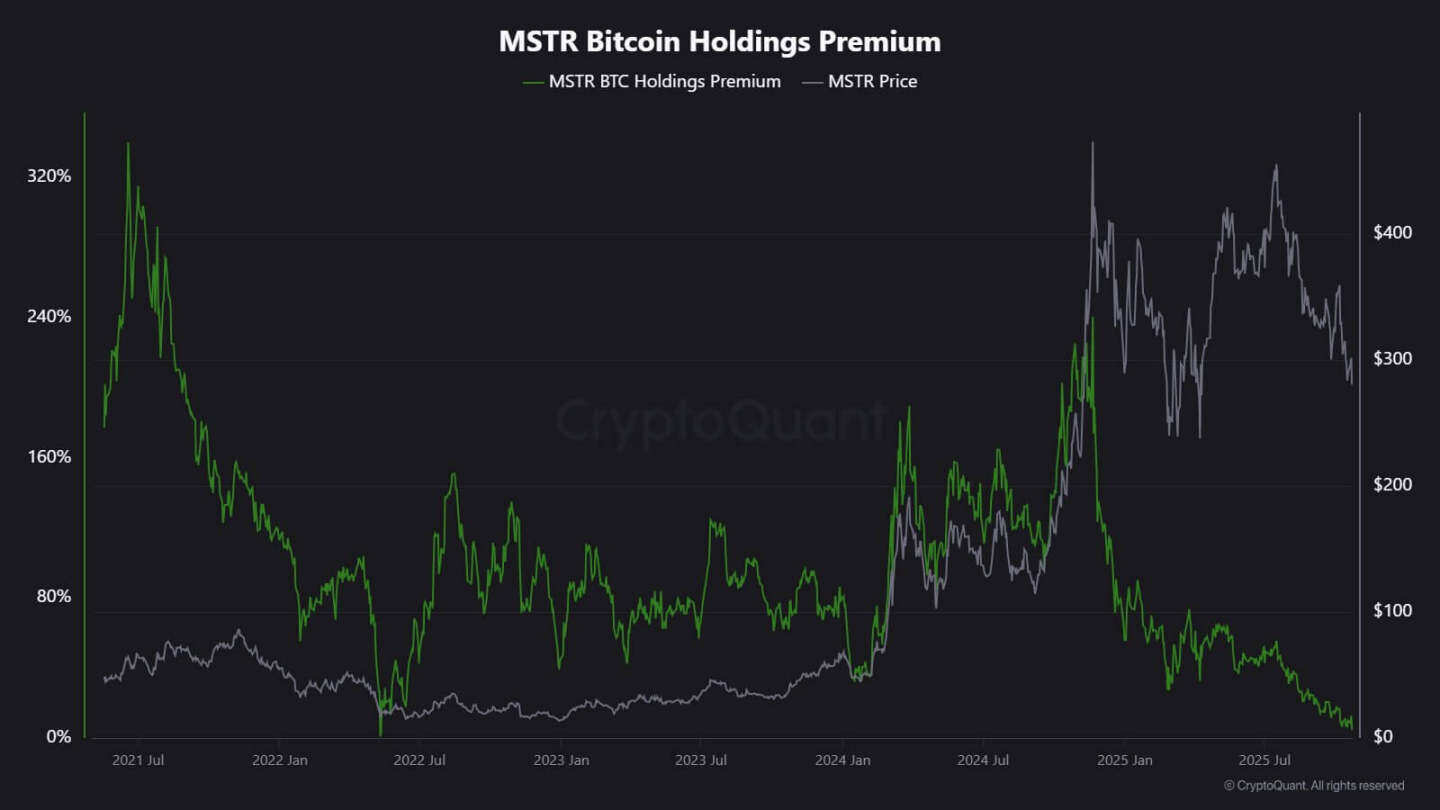

นักวิเคราะห์ของ CryptoQuant JA Maarturn อธิบายว่าการชะลอตัวในการซื้ออาจเกี่ยวข้องกับการลดลงของมูลค่าสินทรัพย์สุทธิ (NAV) ของ Strategy

เขากล่าวว่าก่อนหน้านี้นักลงทุนได้จ่าย "NAV premium" ในอัตราที่สูงสำหรับ Bitcoin ทุกๆ 1 ดอลลาร์ในงบดุลของ Strategy ซึ่งส่งผลให้ผู้ถือหุ้นสามารถแบ่งปันผลกำไรจากการเพิ่มขึ้นของ Bitcoin ผ่านการกู้ยืม อย่างไรก็ตาม premium นี้ลดลงอย่างมากนับตั้งแต่กลางปี

เมื่อข้อได้เปรียบในการประเมินมูลค่าลดลง การซื้อ Bitcoin ด้วยการออกหุ้นใหม่ไม่ได้ทำให้มูลค่าเพิ่มขึ้นอย่างมีนัยสำคัญอีกต่อไป และแรงจูงใจของบริษัทต่างๆ ที่จะระดมทุนเพื่อเพิ่มการถือครองของตนก็ลดลงเช่นกัน

Maarturn กล่าวว่า " การจัดหาเงินทุนทำได้ยากขึ้น และเบี้ยประกันการออกหุ้นก็ลดลงจาก 208% เหลือ 4% "

กลยุทธ์พรีเมียมหุ้น แหล่งที่มา: CryptoQuant

ในขณะเดียวกัน แนวโน้มของการระบายความร้อนของการถือครองไม่ได้จำกัดอยู่แค่เพียงกลยุทธ์เท่านั้น

Metaplanet ซึ่งจดทะเบียนในโตเกียวเคยดำเนินตามแบบอย่างของผู้บุกเบิกชาวอเมริกันรายนี้ แต่ราคาหุ้นของบริษัทกลับลดลงอย่างรวดเร็วเมื่อเร็วๆ นี้ และซื้อขายต่ำกว่ามูลค่าตลาดของ Bitcoin ที่บริษัทถือครองอยู่

เพื่อเป็นการตอบโต้ บริษัทได้อนุมัติโครงการซื้อหุ้นคืนและนำเสนอแนวทางการจัดหาเงินทุนใหม่เพื่อขยายคลัง Bitcoin Treasury การดำเนินการนี้แสดงให้เห็นถึงความเชื่อมั่นของบริษัทในงบดุล แต่ก็สะท้อนถึงความกระตือรือร้นของนักลงทุนที่มีต่อรูปแบบธุรกิจ "คลังคริปโต" ที่ลดน้อยลงด้วยเช่นกัน

ในความเป็นจริง การชะลอตัวของการเติบโตของสินทรัพย์ Bitcoin ทำให้เกิดการควบรวมกิจการขององค์กรบางแห่ง

เมื่อเดือนที่แล้ว บริษัทจัดการสินทรัพย์ Strive ได้ประกาศเข้าซื้อกิจการ Semler Scientific ซึ่งเป็นบริษัทโฮลดิ้งสินทรัพย์บิตคอยน์ขนาดเล็ก โดยบริษัทที่ควบรวมกันนี้จะถือครองบิตคอยน์เกือบ 11,000 หน่วย

กรณีเหล่านี้สะท้อนถึงข้อจำกัดเชิงโครงสร้าง ไม่ใช่ความลังเลในความเชื่อ เมื่อการออกหุ้นหรือพันธบัตรแปลงสภาพไม่สามารถสร้างผลตอบแทนจากตลาดได้อีกต่อไป เงินทุนไหลเข้าก็จะเหือดแห้ง และการเข้าซื้อกิจการของบริษัทต่างๆ ก็จะชะลอตัวลงตามไปด้วย

กระแสเงินทุนใน ETF เป็นอย่างไร?

กองทุน ETF Bitcoin Spot ซึ่งเคยถูกมองว่าเป็น "ตัวดูดซับอุปทานใหม่โดยอัตโนมัติ" มานานแล้ว ก็แสดงสัญญาณความอ่อนแอที่คล้ายคลึงกัน

ในช่วงปี 2568 ตราสารการลงทุนทางการเงินเหล่านี้มีอิทธิพลเหนือความต้องการสุทธิ โดยมีการจองซื้อเกินกว่าการแลกซื้ออย่างสม่ำเสมอ โดยเฉพาะในช่วงที่ราคา Bitcoin พุ่งขึ้นสู่ระดับสูงสุดตลอดกาล

อย่างไรก็ตาม ในช่วงปลายเดือนตุลาคม กระแสเงินทุนกลับมีความผันผวน ผู้จัดการพอร์ตโฟลิโอได้ปรับสถานะการลงทุน ฝ่ายบริหารความเสี่ยงลดความเสี่ยง และกระแสเงินทุนรายสัปดาห์บางส่วนกลับติดลบ ความผันผวนนี้ถือเป็นก้าวใหม่ของพฤติกรรมของ Bitcoin ETF

สภาพแวดล้อมทางเศรษฐกิจมหภาคตึงตัวขึ้น ความหวังในการลดอัตราดอกเบี้ยอย่างรวดเร็วก็ริบหรี่ลง และสภาพคล่องก็ซบเซาลง อย่างไรก็ตาม ความต้องการ Bitcoin ในตลาดยังคงแข็งแกร่ง แต่ได้เปลี่ยนจาก "กระแสเงินไหลเข้าอย่างต่อเนื่อง" ไปสู่ "กระแสเงินไหลเข้าแบบเป็นจังหวะ"

ข้อมูลของ SoSoValue แสดงให้เห็นการเปลี่ยนแปลงนี้อย่างชัดเจน ในช่วงสองสัปดาห์แรกของเดือนตุลาคม ผลิตภัณฑ์การลงทุนในสินทรัพย์คริปโตดึงดูดเงินทุนไหลเข้าเกือบ 6 พันล้านดอลลาร์ อย่างไรก็ตาม เมื่อสิ้นเดือน เงินทุนไหลเข้าบางส่วนก็หายไป เนื่องจากมีการไถ่ถอนเพิ่มขึ้นเป็นกว่า 2 พันล้านดอลลาร์

กระแสเงินทุนรายสัปดาห์ของ Bitcoin ETF แหล่งที่มา: SoSoValue

แบบจำลองนี้แสดงให้เห็นว่า Bitcoin ETF ได้พัฒนาเป็นตลาดแบบสองทางอย่างแท้จริง ETF ยังคงมีสภาพคล่องสูงและเข้าถึงนักลงทุนสถาบันได้ แต่ไม่ได้เป็นเครื่องมือทางเดียวสำหรับการเพิ่มสัดส่วนการถือครองอีกต่อไป

เมื่อสัญญาณเศรษฐกิจมหภาคผันผวน นักลงทุน ETF อาจออกจากตลาดได้อย่างรวดเร็วพอๆ กับที่เข้าสู่ตลาด

ผลกระทบของตลาดต่อ Bitcoin

การเปลี่ยนแปลงนี้ไม่ได้หมายความว่าราคา Bitcoin จะร่วงลงเสมอไป แต่เป็นการบ่งบอกถึงความผันผวนที่เพิ่มขึ้น เมื่อความสามารถในการดูดซับของบริษัทและ ETF อ่อนตัวลง การเคลื่อนไหวของราคา Bitcoin จะถูกขับเคลื่อนโดยนักลงทุนระยะสั้นและความเชื่อมั่นของนักลงทุนในระดับมหภาคมากขึ้น

เอ็ดเวิร์ดส์เชื่อว่าในสถานการณ์นี้ ตัวเร่งปฏิกิริยาใหม่ๆ เช่น การผ่อนคลายทางการเงิน ความชัดเจนของกฎระเบียบ หรือการกลับมาของความต้องการเสี่ยงในตลาดหุ้น อาจกระตุ้นให้เกิดการซื้อของสถาบันอีกครั้ง

อย่างไรก็ตาม ในปัจจุบัน ผู้ซื้อรายย่อยมีความระมัดระวังมากขึ้น ทำให้การค้นพบราคามีความอ่อนไหวต่อวงจรสภาพคล่องทั่วโลกมากขึ้น

ผลกระทบสะท้อนออกมาในสองประเด็นหลักๆ ดังนี้

ประการแรก แรงซื้อเชิงโครงสร้างที่เคยทำหน้าที่เป็นแนวรับกำลังอ่อนตัวลง ในช่วงเวลาที่มีการดูดซับไม่เพียงพอ ความผันผวนระหว่างวันอาจรุนแรงขึ้นเนื่องจากขาดผู้ซื้อที่มีเสถียรภาพเพื่อบรรเทาความผันผวน การลดลงครึ่งหนึ่งในเดือนเมษายน 2567 จะลดอุปทานใหม่ลงอย่างมีโครงสร้าง แต่ความขาดแคลนเพียงอย่างเดียวไม่สามารถรับประกันการเพิ่มขึ้นของราคาได้ หากปราศจากอุปสงค์ที่ยั่งยืน

ประการที่สอง ลักษณะความสัมพันธ์ของบิตคอยน์กำลังเปลี่ยนแปลงไป เมื่อการซื้อขายในงบดุลเริ่มเย็นลง สินทรัพย์อาจผันผวนอีกครั้งตามวัฏจักรสภาพคล่องโดยรวม ช่วงเวลาที่อัตราดอกเบี้ยที่แท้จริงปรับตัวสูงขึ้นและค่าเงินดอลลาร์ที่แข็งค่าขึ้นอาจกดดันราคาให้ลดลง ขณะที่สภาพแวดล้อมที่ผ่อนคลายลงอาจช่วยให้บิตคอยน์กลับมาครองความเป็นผู้นำได้อีกครั้งในช่วงที่ความต้องการความเสี่ยงปรับตัวดีขึ้น

โดยพื้นฐานแล้ว Bitcoin กำลังเข้าสู่ช่วงการสะท้อนภาพรวมอีกครั้ง โดยมีพฤติกรรมเหมือนสินทรัพย์ที่มีความเสี่ยงเบต้าสูงมากกว่าทองคำดิจิทัล

ในขณะเดียวกัน ทั้งหมดนี้ไม่ได้ลบล้างมุมมองระยะยาวที่ว่า Bitcoin เป็นสินทรัพย์ที่หายากและสามารถตั้งโปรแกรมได้ ในทางตรงกันข้าม มันสะท้อนให้เห็นถึงอิทธิพลที่เพิ่มมากขึ้นของพลวัตของสถาบันต่างๆ ซึ่งก็คือสถาบันที่เคยปกป้อง Bitcoin จากความผันผวนที่เกิดจากภาคธุรกิจค้าปลีก และในปัจจุบัน กลไกที่ผลักดันให้ Bitcoin เข้าสู่พอร์ตโฟลิโอหลัก กำลังทำให้ Bitcoin เชื่อมโยงกับตลาดทุนอย่างใกล้ชิดมากขึ้น

ในอีกไม่กี่เดือนข้างหน้านี้ จะเป็นการทดสอบว่า Bitcoin สามารถรักษาคุณสมบัติในการเก็บรักษามูลค่าไว้ได้หรือไม่ หากไม่มีเงินไหลเข้าอัตโนมัติจากธุรกิจและ ETF

ในอดีต Bitcoin มักแสดงให้เห็นถึงความสามารถในการปรับตัว เมื่อความต้องการช่องทางหนึ่งชะลอตัวลง อีกช่องทางหนึ่งก็เกิดขึ้น ซึ่งอาจมาจากเงินสำรองของประเทศ การรวมกิจการของฟินเทค หรือการกลับมาของนักลงทุนรายย่อยในช่วงที่เศรษฐกิจมหภาคผ่อนคลาย