IPO ที่น่าจับตามอง: เหตุใดการประเมินมูลค่าจึงน้อยกว่า 10% ของ Coinbase?

- 核心观点:Bullish高调IPO背后隐藏EOS资源挪用争议。

- 关键要素:

- EOS融资42亿仅少量投入生态。

- Bullish获Block.one输血10亿起家。

- IPO估值48亿但流通股不足15%。

- 市场影响:加密交易所竞争加剧,警惕资本运作风险。

- 时效性标注:中期影响。

ที่มา: Animal Observation

ในวันที่ 12 สิงหาคม ถัดจาก Coinbase กระดานแลกเปลี่ยน crypto แห่งที่สองจะเปิดตัวอย่างเป็นทางการในตลาดหลักทรัพย์นิวยอร์ก โดย Bullish วางแผนที่จะระดมทุนประมาณ 990 ล้านดอลลาร์ผ่านการเสนอขายหุ้นต่อสาธารณะครั้งแรก

หากมองเผินๆ นี่อาจดูเหมือนเป็นการเปิดตัวคริปโตแบบเดิมๆ ทั่วไป ผลประกอบการ IPO ที่น่าประทับใจของบริษัทอย่าง Circle และ Figma ในช่วงหกเดือนที่ผ่านมา ประกอบกับการที่ Coinbase ติดอันดับดัชนี S&P 500 ได้กระตุ้นความสนใจของตลาดหุ้นสหรัฐฯ ที่มีต่อบริษัทคริปโต

การเปิดตัวของ Bullish ดูเหมือนจะเป็นการสานต่อแนวโน้มนี้ และอาจเป็นแนวโน้มที่โอ้อวดที่สุด ตลาดแลกเปลี่ยนแห่งนี้มีสินทรัพย์มูลค่า 3 พันล้านดอลลาร์สหรัฐ ไม่เพียงแต่ได้รับการสนับสนุนอย่างแข็งแกร่งจากนักลงทุนชั้นนำอย่าง Peter Thiel, Alan Howard และ SoftBank เท่านั้น แต่ยังได้เข้าซื้อกิจการ CoinDesk ยักษ์ใหญ่ด้านสื่อคริปโต ซึ่งทำให้ CoinDesk กลายเป็น "ไมโครโฟน" ที่ทรงอิทธิพลที่สุดในอุตสาหกรรมอย่างมั่นคง ซีอีโอของ Bullish อย่าง Tom Farley เคยดำรงตำแหน่งประธานตลาดหลักทรัพย์นิวยอร์กมาก่อน

ภูมิหลังที่แข็งแกร่งและรัศมีทำให้ความต้องการของนักลงทุนต่อการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO) ของ Bullish "แข็งแกร่งเป็นพิเศษ" จนทำให้ Bullish เพิ่มขนาดการระดมทุนจาก 629 ล้านเหรียญสหรัฐเป็น 990 ล้านเหรียญสหรัฐก่อนการเสนอขายหุ้นต่อสาธารณะครั้งแรก (IPO)

แต่ภายใต้ประวัติที่น่าประทับใจของ Bullish นั้นซ่อนอดีตที่เพียงพอที่จะปลุกความทรงจำในโลกของคริปโตขึ้นมาได้: ที่อยู่ของแหล่งเงินทุนจำนวนมหาศาล การแบ่งแยกระหว่างชุมชนและทุน และเครือข่ายสาธารณะที่ถูกทิ้งร้าง - EOS

หลี่ เสี่ยวไหล “ผู้เผยแผ่ศาสนา” ของ EOS เขียนบน WeChat Moments ของเขาเมื่อวันที่ 10 สิงหาคม 2018 ว่า “ผมจะมองย้อนกลับไปที่ EOS ในอีก 7 ปีข้างหน้า” น่าแปลกที่ 7 ปีต่อมา สิ่งที่ชุมชนได้เห็นกลับไม่ใช่การเติบโตของ EOS แต่เป็นเสียงระฆังแห่งความสำเร็จอันรุ่งโรจน์ของ Bullish ซึ่งเป็นบริษัทที่ไม่มีส่วนเกี่ยวข้องใดๆ กับ EOS

การทรยศหักหลังมูลค่า 4.2 พันล้านเหรียญสหรัฐ

หากฉันต้องอธิบายความสัมพันธ์ระหว่าง Bullish และ EOS ในประโยคเดียว คงจะเป็นแบบนี้: อดีตและปัจจุบัน ทั้งสองเข้าใจกันโดยปริยาย แต่เป็นเรื่องยากที่ทั้งสองจะนั่งร่วมโต๊ะกันอีกต่อไป

หลังจากข่าวการยื่น IPO แบบลับของ Bullish แพร่สะพัดออกไป ราคาของโทเค็น EOS ก็พุ่งสูงขึ้นถึง 17% ทำให้เกิดภาพลวงตาว่าความสัมพันธ์ได้กลับมาปะทุขึ้นอีกครั้ง อย่างไรก็ตาม ในสายตาของชุมชน EOS การเพิ่มขึ้นเพียงเล็กน้อยนี้กลับดูน่าขันเสียมากกว่า Block.one อดีตผู้ให้บริการ ได้หันมาใช้ Bullish มานานแล้ว ทำให้ EOS ยังคงอยู่ในสถานะปัจจุบัน และต้องแลกมาด้วยราคาที่ตกต่ำ

เรื่องราวเริ่มต้นขึ้นในปี 2017 ในช่วงเวลานั้น อุตสาหกรรมบล็อกเชนสาธารณะกำลังอยู่ในช่วงรุ่งเรือง White Paper ทำหน้าที่เป็นจุดเริ่มต้น และวิสัยทัศน์คือเครื่องมือระดมทุนขั้นสูงสุด Block.one เปิดตัว EOS พร้อมคำมั่นสัญญาที่จะ "สร้าง TPS หลายล้านรายการโดยไม่มีค่าธรรมเนียม" ซึ่งดึงดูดนักลงทุนจากทั่วโลกให้หลั่งไหลเข้ามาทันที

ในปี 2018 บริษัทสามารถระดมทุนได้ 4.2 พันล้านเหรียญสหรัฐผ่าน ICO ซึ่งสร้างสถิติใหม่ในการระดมทุนในอุตสาหกรรมคริปโต และ EOS ยังถูกขนานนามว่า "Ethereum Terminator" อีกด้วย

อย่างไรก็ตาม ตำนานนี้พังทลายเร็วกว่าที่คาดไว้ ไม่นานหลังจากเมนเน็ตเปิดตัว ผู้ใช้ก็ค้นพบช่องว่างที่ยากจะก้าวข้ามระหว่างความเป็นจริงกับเอกสารไวท์เปเปอร์ นั่นคือ การโอนข้อมูลจำเป็นต้องใช้ CPU และ RAM สเตคกิ้ง ส่งผลให้กระบวนการยุ่งยากและมีอุปสรรคสูงในการเข้าถึง การเลือกตั้งโหนด ซึ่งต่างจาก "ประชาธิปไตยแบบกระจายอำนาจ" ที่คาดการณ์ไว้ กลับกลายเป็นเกมการลงคะแนนเสียงสำหรับนักลงทุนรายใหญ่และตลาดแลกเปลี่ยนอย่างรวดเร็ว

ข้อบกพร่องทางเทคโนโลยีเป็นเพียงผิวเผินเท่านั้น ส่วนรอยแตกที่ลึกกว่านั้นเกิดจากการกระจายทรัพยากรที่ไม่เท่าเทียมกัน

แม้ว่า Block.one สัญญาว่าจะลงทุน 1 พันล้านดอลลาร์เพื่อสนับสนุนระบบนิเวศ EOS แต่เงินทุน 2.2 พันล้านดอลลาร์จากทั้งหมด 4.2 พันล้านดอลลาร์กลับถูกนำไปใช้ซื้อพันธบัตรรัฐบาลสหรัฐฯ ท้ายที่สุด นอกจากนี้ยังถูกนำไปใช้ซื้อ BTC เก็งกำไรในหุ้น ซื้อ Silvergate (ซึ่งล้มละลายในปี 2023) และซื้อชื่อโดเมน Voice รวมถึงความพยายามในการลงทุนอื่นๆ

จำนวนเงินทุนที่ไหลเข้าสู่ระบบนิเวศของนักพัฒนา EOS นั้นน้อยมากจนน่าอับอาย

ฟางเส้นสุดท้ายที่ทำลายความอดทนของชุมชน EOS คือการเปิดตัว Bullish ในปี 2021 Block.one ประกาศเปิดตัวแพลตฟอร์มซื้อขายคริปโตใหม่นี้ พร้อมระดมทุน 1 พันล้านดอลลาร์สหรัฐ แต่กลับไม่มีส่วนเกี่ยวข้องกับระบบนิเวศเทคโนโลยีของ EOS เลย ไม่ได้ใช้เครือข่าย EOS ไม่สนับสนุนโทเค็น EOS และไม่ยอมรับความสัมพันธ์ใดๆ กับ EOS แม้แต่สัญลักษณ์แสดงความขอบคุณก็ตาม

ในสายตาของชุมชน EOS นี่ถือเป็นการทรยศหักหลังอย่างโจ่งแจ้ง Block.one ระดมทุนมหาศาลผ่าน EOS แต่กลับเปิดตัวธุรกิจใหม่และสร้างการเปลี่ยนแปลงครั้งใหญ่ EOS ถูกทิ้งไว้เบื้องหลัง สูญเสียทรัพยากรดั้งเดิมและชื่อเสียงไป

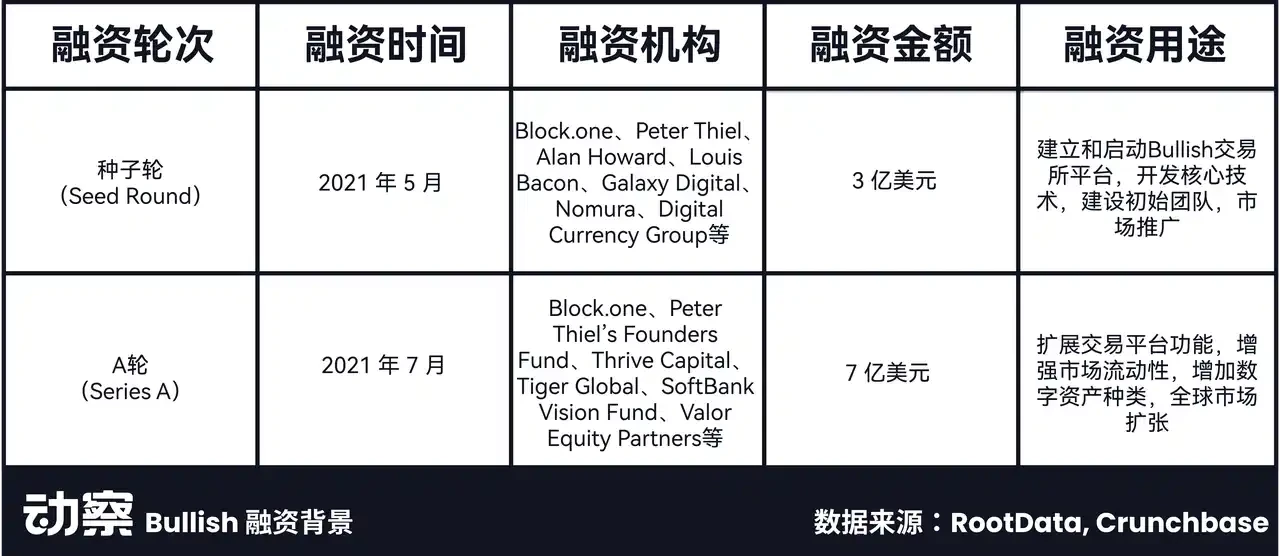

Bullish ระดมทุน 1 พันล้านดอลลาร์ นับเป็นการเริ่มต้นใหม่

Bullish ซึ่งถือกำเนิดจากความฝัน EOS ที่พังทลาย ได้รับการสนับสนุนจาก Block.one ในตอนแรกด้วยเงินสด 100 ล้านดอลลาร์

นอกจากนี้ยังดึงดูดนักลงทุนที่มีชื่อเสียงหลายราย เช่น Peter Thiel และ Alan Howard (นักลงทุนใน FTX และ Polygon) เช่นเดียวกับบริษัทเงินร่วมลงทุนชั้นนำ เช่น Galaxy Digital, DCG และ SoftBank ให้เข้าร่วมค่ายการลงทุน ทำให้รายการมีความหรูหรา

ทำให้ Bullish มีเงินทุนเริ่มต้น 1 พันล้านดอลลาร์ในช่วงเริ่มต้น ซึ่งมากกว่าคู่แข่งอย่าง Kraken มาก ซึ่งมีเงินทุนในรอบ Seed และ Series A เพียง 65 ล้านดอลลาร์เท่านั้น

ตั้งแต่ปี 2564 ธุรกิจหลักของ Bullish มุ่งเน้นไปที่ตลาดแลกเปลี่ยน ด้วยโมเดลสภาพคล่องแบบไฮบริดที่ล้ำสมัย (การผสมผสานระหว่าง CLOB และ AMM) Bullish จึงสามารถนำเสนอสเปรดการซื้อขายที่ต่ำในสภาพแวดล้อมที่มีสภาพคล่องสูง ขณะเดียวกันก็รักษาระดับความลึกของตลาดให้คงที่ในสภาพแวดล้อมที่มีสภาพคล่องต่ำ

นวัตกรรมทางเทคโนโลยีนี้ได้รับความนิยมจากลูกค้าสถาบันอย่างรวดเร็ว ส่งผลให้ Bullish ก้าวขึ้นเป็นศูนย์แลกเปลี่ยนสกุลเงินดิจิทัลที่ใหญ่เป็นอันดับ 5 ของโลกได้สำเร็จ

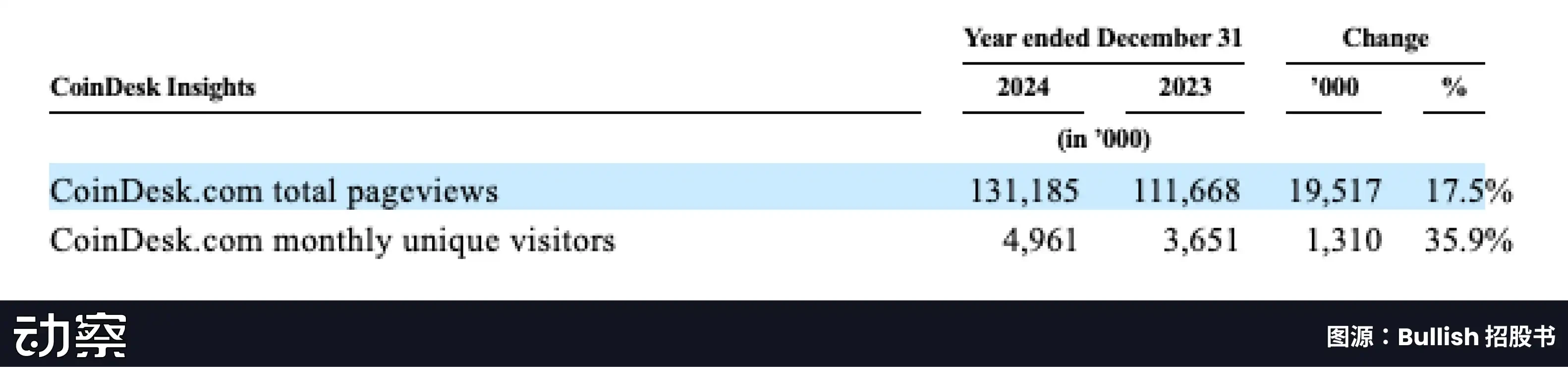

ในขณะที่ธุรกิจแลกเปลี่ยนกำลังเติบโตอย่างต่อเนื่อง Bullish ได้เข้าซื้อกิจการ CoinDesk แพลตฟอร์มสื่อคริปโตชั้นนำระดับโลกในปี 2023 ซึ่งช่วยเสริมสร้างอิทธิพลในอุตสาหกรรมให้แข็งแกร่งยิ่งขึ้น ในปี 2024 มีผู้เข้าชม CoinDesk รายเดือนไม่ซ้ำกันสูงถึง 4.96 ล้านคน

นอกจากนี้ Bullish ยังได้เปิดตัว CoinDesk Indices และเข้าซื้อกิจการ CCData ในปี 2024 โดยใช้ประโยชน์จากจุดแข็งของทั้งสองบริการข้อมูลเพื่อช่วยให้ลูกค้าสถาบันติดตามผลงานของสินทรัพย์ดิจิทัลและให้ข้อมูลเชิงลึกเกี่ยวกับข้อมูลตลาด

นอกจากนี้ Bullish ยังได้จัดตั้ง Bullish Capital ซึ่งเป็นหน่วยงานร่วมลงทุน (Venture Capital) ขึ้น หน่วยงานนี้ช่วยให้ Bullish สามารถลงทุนในโครงการคริปโตที่เป็นนวัตกรรมได้ การลงทุนเหล่านี้ไม่เพียงแต่สร้างผลตอบแทนที่เป็นไปได้ให้กับ Bullish เท่านั้น แต่ยังช่วยให้ Bullish รักษาความเป็นผู้นำในอุตสาหกรรมและบรรลุโอกาสการลงทุนที่หลากหลาย ปัจจุบัน Bullish Capital ได้ลงทุนในโครงการคริปโตชื่อดังหลายโครงการ รวมถึง Ether.fi, Babylon และ Wingbits

เมื่อพิจารณาจากผลการดำเนินงานทางการเงิน แหล่งรายได้ปัจจุบันของ Bullish ยังคงค่อนข้างเดียว โดยรายได้จากการซื้อขายแบบสปอตจากตลาดแลกเปลี่ยนคิดเป็น 70% ถึง 80% ของรายได้ทั้งหมด

ตามหนังสือชี้ชวน Bullish รายงานขาดทุนสุทธิ 349 ล้านเหรียญสหรัฐในไตรมาสแรกของปี 2568 ซึ่งส่วนใหญ่เกิดจากการลดลงอย่างรวดเร็วของมูลค่าที่เหมาะสมของสินทรัพย์ดิจิทัล เช่น Bitcoin และ Ethereum ที่บริษัทถือครอง

ในส่วนของรายได้อื่นๆ รายได้ของ Coindesk เติบโตอย่างมีนัยสำคัญ ในไตรมาสแรกของปี 2568 รายได้จากการสมัครสมาชิกของ CoinDesk สูงถึง 20 ล้านดอลลาร์สหรัฐ เพิ่มขึ้นกว่า 100% เมื่อเทียบเป็นรายปี จาก 9 ล้านดอลลาร์สหรัฐในช่วงเวลาเดียวกันของปี 2567

การเติบโตนี้ได้รับแรงผลักดันบางส่วนจากรายได้จากการสนับสนุนมูลค่า 9 ล้านเหรียญสหรัฐจากการประชุม Consensus Hong Kong 2025 ที่จัดขึ้นในฮ่องกงในเดือนกุมภาพันธ์ 2025

เมื่อเทียบกับคู่แข่งหลักอย่าง Coinbase และ Kraken แล้ว รายได้และกำไรของ Bullish ถือว่าด้อยกว่าเล็กน้อย ตั้งแต่ปี 2022 รายได้ของ Coinbase แทบจะสูงกว่า Bullish มากกว่า 20 เท่า นอกจากนี้ รายได้รวมของ Kraken ในปี 2024 ที่ 1.5 พันล้านดอลลาร์สหรัฐ ยังสูงกว่า Bullish ที่ 214 ล้านดอลลาร์สหรัฐในช่วงเวลาเดียวกันอย่างมาก

ในแง่ของข้อมูลทางธุรกิจ ปริมาณการซื้อขายแบบ Spot ของ Bullish เติบโตขึ้นอย่างมาก ในไตรมาสแรกของปี 2568 ปริมาณการซื้อขายของ Bullish ที่ 7.99 หมื่นล้านดอลลาร์สหรัฐ สูงกว่า Coinbase เพียงเล็กน้อย

ความจริงที่ว่าปริมาณการซื้อขายนี้เทียบได้กับการแลกเปลี่ยนชั้นนำ แต่มีรายได้ตามหลังมาอย่างมาก ส่วนใหญ่นั้นเป็นผลมาจากการลดสเปรดการซื้อขายเชิงรุกของ Bullish

“มาตรการเชิงกลยุทธ์ในการปรับลดสเปรดได้ช่วยยกระดับสถานะการแข่งขันของเราและครองส่วนแบ่งตลาดที่ใหญ่ขึ้น” ตามที่ระบุไว้ในหนังสือชี้ชวน ในปี 2567 ส่วนแบ่งตลาดของ Bullish ในปริมาณการซื้อขาย BTC และ ETH แบบสปอตทั่วโลกเพิ่มขึ้น 10% และ 37% ตามลำดับ และในปี 2566 เพิ่มขึ้น 31% และ 189% ตามลำดับ

อย่างไรก็ตาม แนวโน้มของกลยุทธ์การขยายส่วนแบ่งการตลาดโดยอาศัยสเปรดแบบบีบอัดนั้นไม่ค่อยดีนัก

ในขณะเดียวกัน ตลาดก็ค่อยๆ เติบโตเต็มที่ด้วยการทยอยไหลเข้ามาของนักลงทุนสถาบัน และธุรกรรมต่างๆ ก็มุ่งเน้นไปที่สินทรัพย์ชั้นนำ เช่น BTC มากขึ้น ส่งผลให้ความผันผวนลดลง

ในทางกลับกัน การเปิดตัว ETF ยิ่งทำให้การแข่งขันในตลาดแลกเปลี่ยนทวีความรุนแรงมากขึ้น การเปลี่ยนแปลงเหล่านี้จะบีบค่าสเปรดการซื้อขายในตลาด ส่งผลให้ความสามารถในการทำกำไรและความได้เปรียบในการแข่งขันของ Bullish ได้รับผลกระทบมากยิ่งขึ้น

เมื่อเผชิญกับการแข่งขันในตลาดที่รุนแรงมากขึ้น กลยุทธ์การแข่งขันของ Bullish ก็คล้ายคลึงกับการแลกเปลี่ยนชั้นนำ เช่น Coinbase โดยใช้ตลาดอนุพันธ์และการเข้าซื้อกิจการเพื่อพัฒนาเส้นโค้งการเติบโตรอง:

เราคาดว่าจะเติบโตได้ในอนาคตด้วยการขยายขอบเขตการนำเสนอผลิตภัณฑ์ของเรา โดยเฉพาะอย่างยิ่งผลิตภัณฑ์ออปชั่น เพื่อตอบสนองความต้องการอย่างต่อเนื่องของลูกค้าสถาบันที่มีมูลค่าสูงและมีความมั่นคง นอกจากนี้ เราจะยังคงใช้ประโยชน์จากขนาด สินทรัพย์ และความเชี่ยวชาญของเรา เพื่อเข้าซื้อกิจการที่เหมาะสมกับสายธุรกิจของเรา

มูลค่า 4.8 พันล้าน ถือว่า “เงียบๆ” หรือมีแผนอื่นอีกหรือไม่?

เหตุผลที่ Bullish มั่นใจที่จะทุ่มเงินจำนวนมหาศาลในการซื้อกิจการในอนาคต ส่วนใหญ่เป็นเพราะเงินทุนที่เกิดขึ้นในประวัติศาสตร์การเข้ารหัส ซึ่งก็คือเงิน 4.2 พันล้านเหรียญสหรัฐที่ Block.one ระดมทุนได้ผ่าน EOS ICO ในปี 2018

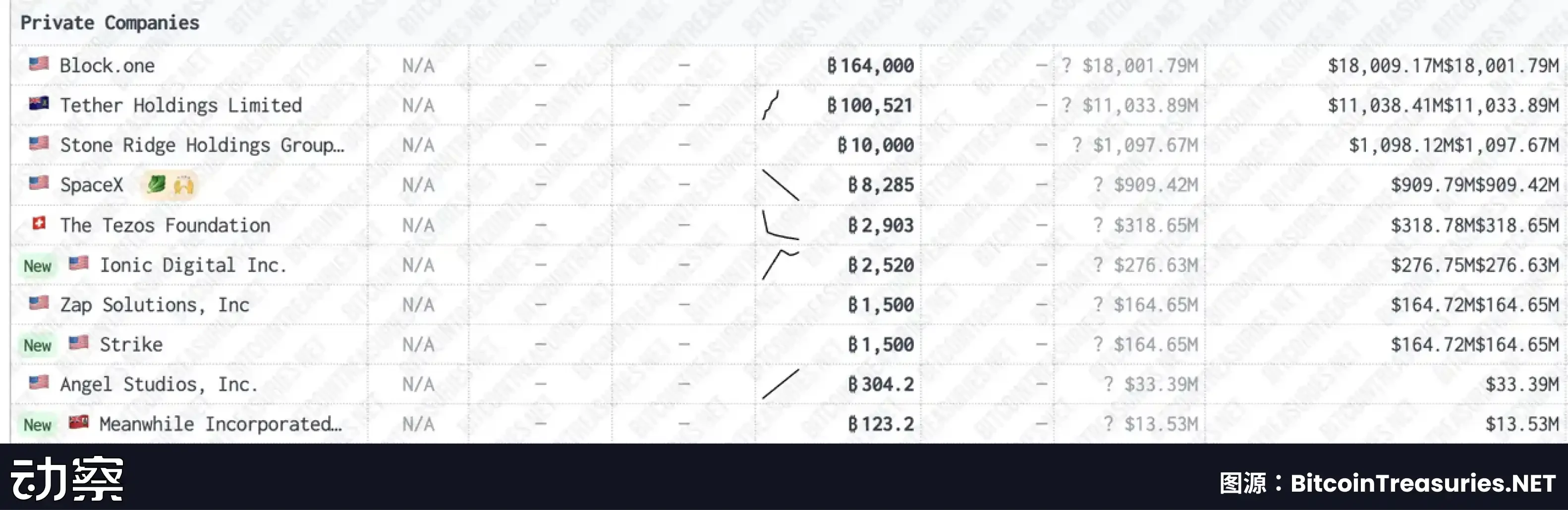

นอกเหนือจากการจัดสรรเงินทุนจำนวนมากให้กับพันธบัตรกระทรวงการคลังสหรัฐฯ ที่มีเสถียรภาพและการลงทุนในหุ้นเป็นระยะๆ แล้ว Block.one ยังได้ซื้อ bitcoin จำนวน 160,000 เหรียญในช่วงแรกๆ อีกด้วย

การเคลื่อนไหวครั้งนี้ทำให้บริษัทกลายเป็นบริษัทเอกชนที่มีสกุลเงินมากที่สุดในโลก โดยถือครองมากกว่ายักษ์ใหญ่ Stablecoin อย่าง Tether ถึง 40,000 สกุล

งบดุลของ Bullish ยังดูมีจำนวนมาก: สินทรัพย์รวมเกิน 3 พันล้านเหรียญสหรัฐ รวมถึง Bitcoin จำนวน 24,000 เหรียญสหรัฐ (ประมาณ 2.8 พันล้านเหรียญสหรัฐ) Ethereum จำนวน 12,600 เหรียญสหรัฐ และเงินสดและสกุลเงินดิจิทัลที่มีเสถียรภาพจำนวน 418 ล้านเหรียญสหรัฐ

เมื่อเปรียบเทียบกันแล้ว สำรอง Bitcoin ของ Coinbase ในไตรมาสที่สองของปีเดียวกันนั้นอยู่ที่เพียง 11,776 โดยมีมูลค่าตลาดประมาณ 1.3 พันล้านเหรียญสหรัฐ นั่นหมายความว่าหากพิจารณาเฉพาะการถือครอง BTC แล้ว Bullish เกือบจะเป็นสองเท่าของ Coinbase

ความหนาของสินทรัพย์นี้ทำให้ Bullish ดู "ไม่ค่อยเป็นที่รู้จัก" เมื่อเทียบกับการประเมินมูลค่า IPO ที่ 4.8 พันล้านเหรียญสหรัฐ โดยทำให้ดูเหมือนเป็นบริษัทสำรองสินทรัพย์ดิจิทัลมากกว่าที่จะเป็นเพียงศูนย์แลกเปลี่ยนเท่านั้น

จากการประเมินมูลค่าที่ 4.8 พันล้านดอลลาร์ อัตราส่วนเบี้ยประกันภัย (mNAV) ในปัจจุบันของหุ้นสกุลเงินดิจิทัลนี้อยู่ที่เพียง 1.6 เท่านั้น การประเมินมูลค่าแบบ “ไม่เปิดเผย” นี้กระตุ้นให้นักลงทุนมีความต้องการ IPO อย่างมาก และบรรยากาศตลาดก็คึกคัก

เมื่อวันที่ 11 สิงหาคม บริษัทได้เพิ่มแผนการเสนอขายหุ้นอย่างมีนัยสำคัญในนาทีสุดท้าย โดยเพิ่มช่วงราคาจาก 28-31 ดอลลาร์ต่อหุ้น เป็น 32-33 ดอลลาร์ต่อหุ้น และเพิ่มขนาดการเสนอขายหุ้นจาก 20.3 ล้านหุ้น เป็น 30 ล้านหุ้น ต่อมาในวันที่ 12 สิงหาคม ราคาเสนอขายหุ้นได้เพิ่มขึ้นอีกครั้งเป็น 37 ดอลลาร์

นอกจากจะเพิ่มความหวังแล้ว หนังสือชี้ชวนยังระบุด้วยว่า BlackRock และ ARK Investment Management จะจองซื้อหุ้นมูลค่า 200 ล้านดอลลาร์ในราคา IPO

แต่เบื้องหลังความกระตือรือร้นนี้กลับมีกฎเกณฑ์อีกชุดหนึ่งซ่อนอยู่ ปัจจุบันมีหุ้น IPO หมุนเวียนอยู่ไม่ถึง 15% โดยหุ้นส่วนใหญ่ยังคงอยู่ในมือของผู้ถือหุ้นรายใหญ่และนักลงทุนรายแรกๆ สภาพคล่องที่ต่ำบ่งชี้ถึงภาวะขาดแคลน และความขาดแคลนบ่งชี้ถึงโอกาส "กระทันหัน" ในวันแรก ซึ่งเป็นแนวโน้มที่น่าสนใจอย่างยิ่งสำหรับนักลงทุนระยะสั้น

Matt Kennedy นักยุทธศาสตร์อาวุโสของ Renaissance Capital ให้ความเห็นว่าการเสนอขายหุ้น IPO ของตลาดกระทิงนั้น "บรรดานักธนาคารชอบที่จะเว้นช่องว่างไว้บ้างในการประเมินมูลค่าและปรับขึ้นตามมูลค่าที่ต่ำ แทนที่จะตั้งราคาสูงเกินไปตั้งแต่แรกแล้วจึงกดให้ตลาดซบเซา"

อย่างไรก็ตาม อีกด้านหนึ่งของสภาพคล่องต่ำคือระเบิดเวลาที่อาจนำไปสู่การเทขาย เมื่อสิ้นสุดระยะเวลาล็อกอัพ หากผู้ถือหุ้นรายใหญ่และนักลงทุนรายแรกขายหุ้นออกไป ตลาดอาจเผชิญกับปฏิกิริยาลูกโซ่จากสภาพคล่องที่เพิ่มขึ้นและราคาหุ้นที่ลดลงได้อย่างง่ายดาย

ตลาดคริปโตพบเห็นสถานการณ์ที่คล้ายคลึงกันบ่อยเกินไปในรอบนี้

สิ่งที่น่าสังเกตอีกอย่างคือ นี่ไม่ใช่ความพยายามครั้งแรกของ Bullish ในตลาดทุน ย้อนกลับไปในปี 2021 ซึ่งเป็นช่วงที่ตลาดคริปโตกำลังบูมสูงสุด บริษัทมีแผนที่จะเข้าจดทะเบียนในตลาดหลักทรัพย์ผ่านการควบรวมกิจการกับ SPAC Far Peak Acquisition Corporation ด้วยมูลค่า 9 พันล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ความไม่แน่นอนด้านกฎระเบียบและความผันผวนของตลาดทำให้แผนนี้ต้องหยุดชะงักลงในปี 2022

วันนี้ Bitcoin กำลังทำสถิติสูงสุดเป็นประวัติการณ์ที่ 120,000 ดอลลาร์อีกครั้ง บริษัทคริปโตอย่าง Circle ได้ทดสอบความร้อนแรงของตลาดทุนด้วยการเสนอขายหุ้น IPO ที่ประสบความสำเร็จ ตลาดหุ้นนิวยอร์กกลับมาคึกคักอีกครั้ง ด้วยมูลค่าที่ลดลงเกือบครึ่งหนึ่ง และกลยุทธ์ที่ซับซ้อนยิ่งขึ้น

การผสมผสานระหว่าง "การประเมินมูลค่าต่ำ + สภาพคล่องที่จำกัด + การจับจังหวะตลาดกระทิง" นี้จะสามารถเพิ่มมูลค่าที่สำคัญอีกประการหนึ่งให้กับสินทรัพย์ทางบัญชีที่แข็งแกร่งอยู่แล้วของ Block.one ได้หรือไม่

อย่างไรก็ตาม สำหรับนักลงทุนที่ทราบเรื่องราวของ EOS อาจมีการเปิดเผยที่สำคัญกว่านั้น นั่นคือ อย่ารักบริษัทดังกล่าวนานเกินไป เพื่อหลีกเลี่ยงการที่ผลลัพธ์สุดท้ายจะซ้ำรอยชะตากรรมของชุมชน EOS