การเงินแบบดั้งเดิมกำลังเผชิญกับแผ่นดินไหวอีกครั้ง: การสร้างโทเค็นกำลังสร้างความปั่นป่วนให้กับตลาดหุ้นเอกชนอย่างไร

- 核心观点:区块链将打破私募市场准入壁垒。

- 关键要素:

- 87%高营收企业为私营,散户难参与。

- Pre-IPO代币化平台涌现(如Jarsy)。

- 机构通过IPO价差收割散户收益。

- 市场影响:推动私募资产流动性民主化。

- 时效性标注:中期影响。

เดิมมาจาก ชิลลา

รวบรวมโดย Odaily Planet Daily Golem ( @web3_golem )

ตลาดคริปโตกำลังขยายตัวอย่างรวดเร็ว หลังจากรอคอยมานานหลายปี ในที่สุดนักลงทุนสถาบันแบบดั้งเดิมก็เปลี่ยนใจ ทุกคนต่างต้องการส่วนแบ่งในตลาดคริปโต และตลาดก็แทบจะถูกพวกเขาแบ่งแยกออกไป

แต่บางครั้งเราก็ลืมไปว่านี่ไม่ใช่เพียงส่วนเดียวของตลาด แม้ว่าการเงินแบบดั้งเดิม (TradFi) จะมีความผันผวนน้อยกว่าตลาดคริปโตมาก แต่ด้วยความเสี่ยงและผลตอบแทนที่ต่ำกว่า ตลาดนี้อาจดูไม่น่าสนใจเท่าไหร่นัก แต่อย่าลืมว่าภายในระบบการเงินแบบดั้งเดิมยังมีพื้นที่ซ่อนเร้นที่คนทั่วไปเข้าถึงได้ยาก นั่นคือตลาดหุ้นไพรเวทอิควิตี้ ถึงเวลาแล้วที่บล็อกเชนจะต้องทำลายข้อห้ามนี้

ตลาดเอกชนคืออะไร?

โดยสรุปแล้ว ตลาดเอกชน และโดยเฉพาะอย่างยิ่งหุ้นทุนเอกชน หมายถึงบริษัทที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ ตัวอย่างเช่น สตาร์ทอัพ บริษัทที่กำลังเติบโต และบริษัทที่ก่อตั้งมานาน เช่น Anthropic, SpaceX หรือ OpenAI

บริษัทส่วนใหญ่ในโลกนี้เป็นบริษัทเอกชน เพราะการเป็นบริษัทเอกชนทำให้บริษัทมีอำนาจควบคุมมากขึ้น มีกฎระเบียบควบคุมน้อยกว่า และป้องกันแรงกดดันจากผู้ถือหุ้นสาธารณะได้ แม้ว่าตลาดเอกชนจะมีความเสี่ยงมากกว่าและมีสภาพคล่องน้อยกว่า แต่นักลงทุนก็นิยมลงทุนในหุ้นเอกชน เพราะให้โอกาสได้รับผลตอบแทนที่ดี โดยเฉพาะอย่างยิ่งหากลงทุนตั้งแต่เนิ่นๆ หรือช่วยให้บริษัทเติบโต

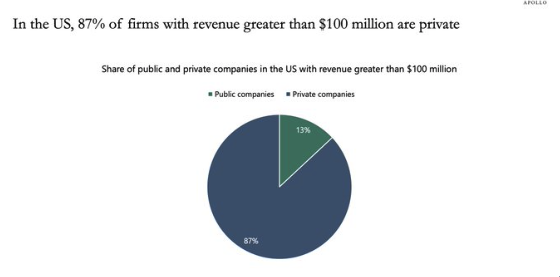

ที่มา: S&P Capital IQ, หัวหน้านักเศรษฐศาสตร์ของ Apollo หมายเหตุ: นับรวมบริษัทที่มีรายได้เกิน 100 ล้านดอลลาร์ในช่วง 12 เดือนที่ผ่านมา

ตามที่แสดงในรูปด้านบน ตามข้อมูลล่าสุดจาก Apollo บริษัทในสหรัฐฯ ที่มีรายได้เกิน 100 ล้านเหรียญสหรัฐ ประมาณ 87% เป็นบริษัทเอกชน ในขณะที่เพียง 13% เท่านั้นที่เป็นบริษัทมหาชน

นักลงทุนรายย่อยขาดการเข้าถึงตลาดเอกชน และแม้แต่ในตลาดสาธารณะ ก็ยังพบว่าการได้รับข้อมูลดังกล่าวเป็นเรื่องยากมากขึ้นเรื่อยๆ

ข้อมูลจากรายงานของ EQT ระบุว่าจำนวนบริษัทจดทะเบียนในตลาดหลักทรัพย์ในสหรัฐอเมริกาลดลงอย่างมากในช่วง 30 ปีที่ผ่านมา จากประมาณ 7,000 บริษัทในปี 1996 เหลือเพียงกว่า 4,000 บริษัทในปี 2025 การลดลงนี้ไม่ได้เป็นผลมาจากจำนวนบริษัทที่ลดลงโดยรวม แต่เป็นผลมาจากจำนวนบริษัทที่เลือกที่จะคงสถานะเป็นบริษัทเอกชนมากขึ้น ขณะเดียวกัน กองทุนร่วมลงทุนและกองทุนไพรเวทอิควิตี้ก็ได้รับผลตอบแทนสูง โดยลงทุนในบริษัทอย่าง Stripe, SpaceX และ OpenAI ซึ่งได้เลื่อนการเสนอขายหุ้น IPO ออกไปหลายปีหรือหลายทศวรรษ

กรณีศึกษา: Amazon เทียบกับ Airbnb

Amazon ก่อตั้งขึ้นในปี 1994 และเข้าจดทะเบียนในตลาดหลักทรัพย์ในปี 1997 เพียงสามปีหลังจากก่อตั้ง ในขณะนั้น Amazon เพิ่งเริ่มขายหนังสือออนไลน์ มีรายได้น้อยกว่า 20 ล้านดอลลาร์สหรัฐฯ และยังไม่ทำกำไร มูลค่า IPO อยู่ที่ประมาณ 438 ล้านดอลลาร์สหรัฐฯ อย่างไรก็ตาม Airbnb ซึ่งเป็นบริษัทเอกชนมานานกว่าทศวรรษ มีมูลค่าประมาณ 47 พันล้านดอลลาร์สหรัฐฯ ณ เวลาที่เสนอขายหุ้น IPO ในปี 2020

ในตัวอย่างนี้ นักลงทุนรุ่นแรกของ Airbnb ได้รับผลตอบแทนจากเงินลงทุนถึง 100 เท่า ขณะที่นักลงทุนรายย่อยสามารถเข้ามาลงทุนได้ก็ต่อเมื่อมูลค่าส่วนใหญ่ถูกครอบครองแล้วเท่านั้น เห็นได้ชัดว่าตลาดเหล่านี้มีความเสี่ยงสูงกว่า แต่การสร้างมูลค่าส่วนใหญ่เกิดขึ้นในตลาดเอกชน ทำให้เหลือเพียงศักยภาพในการเติบโตเพียงเล็กน้อยสำหรับสาธารณชน

บริษัทเงินทุนเสี่ยงใช้วิธีการใดในการบิดเบือน IPO เพื่อทำลายผลประโยชน์สาธารณะ

วิธีที่นักลงทุนสถาบันเหล่านี้สร้างผลกำไรสูงสุดในสายตาสาธารณชนนั้นช่างไร้สาระสิ้นดี ยกตัวอย่างเช่น การเสนอขายหุ้น IPO ของ Figma ครั้งล่าสุด ราคา IPO ของ Figma อยู่ที่ 33 ดอลลาร์สหรัฐฯ และเปิดที่ประมาณ 95 ดอลลาร์สหรัฐฯ ต่อหุ้น

"ราคาที่ 33 ดอลลาร์" หมายความว่าหุ้นถูกขายให้กับนักลงทุนสถาบันที่ราคา 33 ดอลลาร์ก่อนตลาดเปิด ส่วน "ราคาเปิดที่ประมาณ 95 ดอลลาร์" หมายความว่าหุ้นมีราคาอยู่ที่ 95 ดอลลาร์อยู่แล้วเมื่อเปิดตลาด ซึ่งหมายความว่านักลงทุนรายย่อยที่ซื้อหุ้นในราคา 33 ดอลลาร์จะได้รับผลตอบแทนเพิ่มขึ้นเกือบสามเท่าทันที ขณะที่นักลงทุนรายย่อยที่ซื้อได้เฉพาะตอนเปิดตลาดกลับถูกบังคับให้ต้องกลายเป็นผู้ซื้อจากสถาบัน

แม้แต่ Robinhood ซึ่งเป็นแพลตฟอร์มซื้อขายหุ้นค้าปลีกหลักในสหรัฐอเมริกา ก็อนุญาตให้ผู้ใช้จำนวนน้อยซื้อหุ้น Figma ได้เพียงหนึ่งหุ้นก่อนการเสนอขายหุ้น IPO นี่เปรียบเสมือนการเปิดโอกาสให้คนทั่วไปได้สัมผัสสิทธิประโยชน์ของ "สิทธิพิเศษระดับอภิสิทธิ์" เป็นครั้งคราว ขณะเดียวกันก็ยังคงมีข้อจำกัดต่อสาธารณชน

ราคา IPO ของ Figma อยู่ที่ 33 ดอลลาร์ และพุ่งขึ้นแตะ 143 ดอลลาร์ในวันถัดมา ทำให้นักลงทุนได้รับผลตอบแทน 4.3 เท่าภายในเวลาไม่ถึง 24 ชั่วโมง ผู้ชนะที่แท้จริงคือ Index Ventures, Sequoia Capital, Greylock และนักลงทุนรายอื่นๆ ในช่วงแรก

ในฐานะนักลงทุนรายย่อย คุณรู้สึกได้รับการคุ้มครองจากการเข้าร่วมในตลาดหุ้นเอกชนหรือไม่?

ภูมิทัศน์แพลตฟอร์มก่อน IPO

ด้วยความสนใจที่เพิ่มขึ้น จำนวนแพลตฟอร์มที่ให้บริการเข้าถึงบริษัทก่อน IPO จึงเพิ่มขึ้นอย่างมากเช่นกัน แม้ว่าบริษัทการเงินแบบดั้งเดิมบางแห่งจะให้บริการดังกล่าวอยู่แล้ว เช่น Hiive , EquityZen และ Forge แต่แนวโน้มหลักในอนาคตคือการแปลงเป็นโทเค็น

ดังนั้นเราจะมุ่งเน้นไปที่บริษัทที่นำเทคโนโลยีโทเค็นมาใช้:

ที่จุดตัดระหว่างการเงินแบบดั้งเดิมและสกุลเงินดิจิทัล มีแพลตฟอร์มต่างๆ เช่น:

- Republic อนุญาตให้นักลงทุนที่ได้รับการรับรอง และในบางภูมิภาค แม้แต่ผู้ลงทุนรายย่อย ซื้อหุ้นในบริษัทเอกชน เช่น SpaceX หรือ Anthropic ในตลาดรองที่ Solana หลังจากผ่านกระบวนการ KYC แล้ว

- Robinhood ได้เริ่มทำการซื้อขายโทเค็นหุ้นสหรัฐฯ บน Arbitrum แล้ว และกำลังดำเนินการทดสอบเบื้องต้นในการซื้อขายโทเค็นก่อน IPO สำหรับผู้ใช้ในยุโรปเท่านั้น ซึ่งต้องมีการทำ KYC

ในพื้นที่ของสกุลเงินดิจิทัล มีโครงการใหม่ๆ เกิดขึ้น เช่น:

- Jarsy ซึ่งเสนอโทเค็นที่มีหลักประกัน 1:1 จำลองการลงทุนแบบส่วนตัวบนเครือข่าย ช่วยให้นักลงทุนที่ผ่านการตรวจยืนยัน KYC สามารถลงทุนด้วยเงินเพียง 10 ดอลลาร์สหรัฐฯ ในขณะที่ถือหุ้นพื้นฐานไว้อย่างถูกกฎหมายเสมอ

- PreStocks : หลังจากที่ไม่สามารถหา PMF ที่อนุญาตให้ผู้ใช้ซื้อขายผลิตภัณฑ์ถาวรก่อน IPO ได้โดยไม่ต้องถือครองหุ้นอ้างอิงได้ ล่าสุดพวกเขาจึงหันมาใช้ Solana ซึ่งอนุญาตให้ผู้ใช้ซื้อขายโทเค็นได้โดยตรงบน Jupiter พวกเขาใช้ SPV (Special Purpose Vehicle) ในการถือหุ้น แต่ยังไม่เป็นไปตามข้อกำหนดทั้งหมด (ไม่จำเป็นต้องมี KYC) อย่างไรก็ตาม ผลิตภัณฑ์ดังกล่าวยังไม่เปิดตัว

- Ventuals : โครงการนี้สร้างขึ้นบนระบบนิเวศ Hyperliquid ช่วยให้สามารถซื้อขายโทเค็นก่อน IPO ผ่านสมุดคำสั่งซื้อขายแบบไม่ต้องดูแลสินทรัพย์ โดยมีเลเวอเรจสูงสุด 10 เท่า ไม่จำเป็นต้องมีการตรวจสอบ KYC และเนื่องจากไม่มีใครถือหุ้นอ้างอิงจริง และซื้อขายเฉพาะสินทรัพย์สังเคราะห์ การปฏิบัติตามข้อกำหนดจึงต่ำกว่า

การวิเคราะห์เชิงลึกของ Jarsy

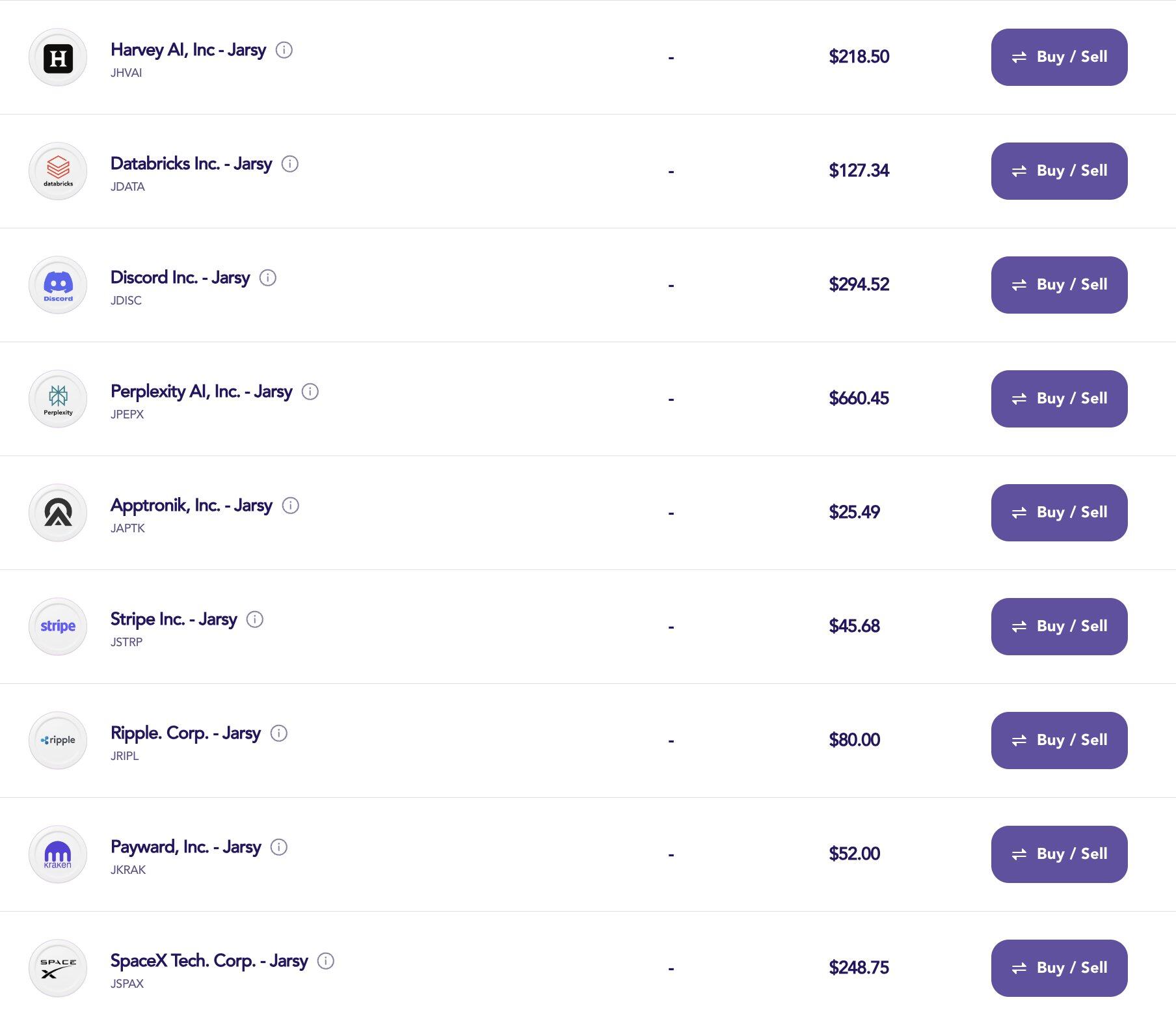

แพลตฟอร์ม Jarsy ใช้งานง่าย: ผู้ใช้ฝากเงิน USD (หรือ USDC) และแปลงเป็น JUSD ซึ่งเป็นสกุลเงินภายในสำหรับการลงทุน แพลตฟอร์มแบ่งออกเป็นสามส่วน ได้แก่ Private Equity (โทเคนค้ำประกันแบบ 1:1), Presale (การจัดจำหน่ายล่วงหน้าโดยไม่มีการถือครองกรรมสิทธิ์จริง) และ Public Equity ส่วน Private Equity ประกอบด้วยบริษัทต่างๆ เช่น Stripe, Kraken, xAI และ Perplexity

เป็นที่น่าสังเกตว่า Jarsy ได้เข้าซื้อหุ้นของบริษัทที่ซื้อขายได้ก่อน IPO เหล่านี้แล้ว ดังนั้น แม้ว่าผู้ใช้จะซื้อเฉพาะเวอร์ชันโทเค็น แต่ในความเป็นจริงแล้วพวกเขากำลังซื้อขายสินทรัพย์อ้างอิง ซึ่งให้สิทธิทางเศรษฐกิจเช่นเดียวกับผู้ถือหุ้น ยกตัวอย่างเช่น หากบริษัทจ่ายเงินปันผล ผู้ใช้ที่ซื้อโทเค็นจะมีสิทธิ์ได้รับเงินปันผล

นอกจากนี้ หากบริษัทเปิดตัวสู่สาธารณะจริง Jarsy จะได้รับหุ้นและแปลงเป็นโทเค็นหุ้นที่สามารถซื้อขายได้ หากได้รับเงินสด รายได้จะถูกแจกจ่ายให้กับผู้ใช้

ในแง่ของความปลอดภัย หุ้นเหล่านี้ถือครองโดยนิติบุคคลเฉพาะกิจ (SPV) ที่ได้รับการกำกับดูแล ซึ่งแยกจาก Jarsy เพื่อให้แน่ใจว่าสินทรัพย์ของผู้ใช้ยังคงปลอดภัย แม้ว่า Jarsy จะล้มละลาย นอกจากนี้ ยังมีการเผยแพร่ใบรับรองสำรองบนเครือข่ายสำหรับสินทรัพย์แต่ละรายการ

อย่างไรก็ตาม เนื่องจาก Jarsy มุ่งเน้นไปที่การใช้งานในร้านค้าปลีก กระเป๋าสตางค์จึงใช้รูปแบบการดูแลรักษา และโทเค็นยังไม่สามารถใช้งานได้ใน DeFi ปัจจุบัน Jarsy เปิดให้เฉพาะผู้ได้รับเชิญเท่านั้น และแม้ว่า KYC จะไม่ใช่ส่วนหนึ่งของจริยธรรมของสกุลเงินดิจิทัล แต่มันก็ยังคงเป็นสิ่งจำเป็นสำหรับการปฏิบัติตามกฎระเบียบ อย่างไรก็ตาม ผู้ใช้ที่ไม่ใช่ชาวสหรัฐฯ สามารถลงทุนได้อย่างอิสระ ในขณะที่ผู้ใช้ชาวสหรัฐฯ จะต้องเป็นนักลงทุนที่ได้รับการรับรอง

จุดเน้นของแผนงานในอนาคตของ Jarsy คือการเป็นแพลตฟอร์ม DeFi ที่บูรณาการอย่างสมบูรณ์พร้อมกระเป๋าเงินที่ไม่ต้องดูแลและมีความสามารถในการพึ่งพาการผสมผสานกับแอปพลิเคชันอื่นเพื่อรับสภาพคล่องและผู้ใช้

สรุป

เรากำลังเห็นการเกิดขึ้นของกลุ่มตลาดใหม่ทั้งหมดซึ่งมีตลาดที่มีศักยภาพมหาศาล ซึ่งผู้ใช้สกุลเงินดิจิทัลส่วนใหญ่ไม่คุ้นเคยเนื่องจากการเข้าถึงตลาดมีจำกัดมาโดยตลอด

แต่สิ่งสำคัญคือสาขานี้จะบูรณาการกับสาขา DeFi ในอนาคตอย่างไร เช่นเดียวกับสถานการณ์ของ RWA ในช่วงไม่กี่ปีที่ผ่านมา การมีสภาพคล่องที่เพียงพอเป็นสิ่งสำคัญยิ่ง ความผันผวนจะสูงขึ้น ความเสี่ยงและผลตอบแทนก็จะสูงขึ้นเช่นกัน

แม้ว่าจะมีการแข่งขันทางการตลาดในพื้นที่นี้ แต่โซลูชันที่พวกเขาสร้างขึ้นต่างก็มีเป้าหมายเดียวกัน นั่นคือการเปิดตลาดเอกชนให้กับสาธารณะ